Redditi prodotti all'estero da residente italiano: worldwide taxation, criteri di collegamento, doppia imposizione e credito art. 165 TUIR.

Il residente fiscale in Italia è soggetto alla tassazione dei redditi esteri su base mondiale, in virtù dell’art. 3 del TUIR: ogni provento prodotto fuori dall’Italia — da lavoro, immobili, capital gain o rendite finanziarie — deve essere dichiarato nel Paese di residenza. Le convenzioni contro le doppie imposizioni e il credito d’imposta ex art. 165 TUIR costituiscono i principali strumenti per attenuare la doppia imposizione giuridica che ne può derivare.

Tassazione dei redditi esteri per i residenti in Italia

Il residente fiscale in Italia è tenuto a dichiarare tutti i redditi percepiti nel periodo d’imposta, ovunque prodotti nel mondo, in applicazione del principio di tassazione su base mondiale sancito dall’art. 3 del TUIR. Ogni provento di fonte estera — da lavoro, da capitale, da immobili o da attività finanziarie — entra nella base imponibile IRPEF italiana e deve essere dichiarato secondo le regole della categoria reddituale di appartenenza. Le Convenzioni contro le doppie imposizioni e il credito d’imposta ex art. 165 TUIR sono i principali strumenti per attenuare la doppia imposizione che ne può derivare.

La residenza fiscale: il presupposto di tutto

Prima di analizzare la tassazione dei singoli redditi esteri, è necessario stabilire se il soggetto sia o meno fiscalmente residente in Italia. Da questa qualificazione dipende l’intero perimetro degli obblighi dichiarativi.

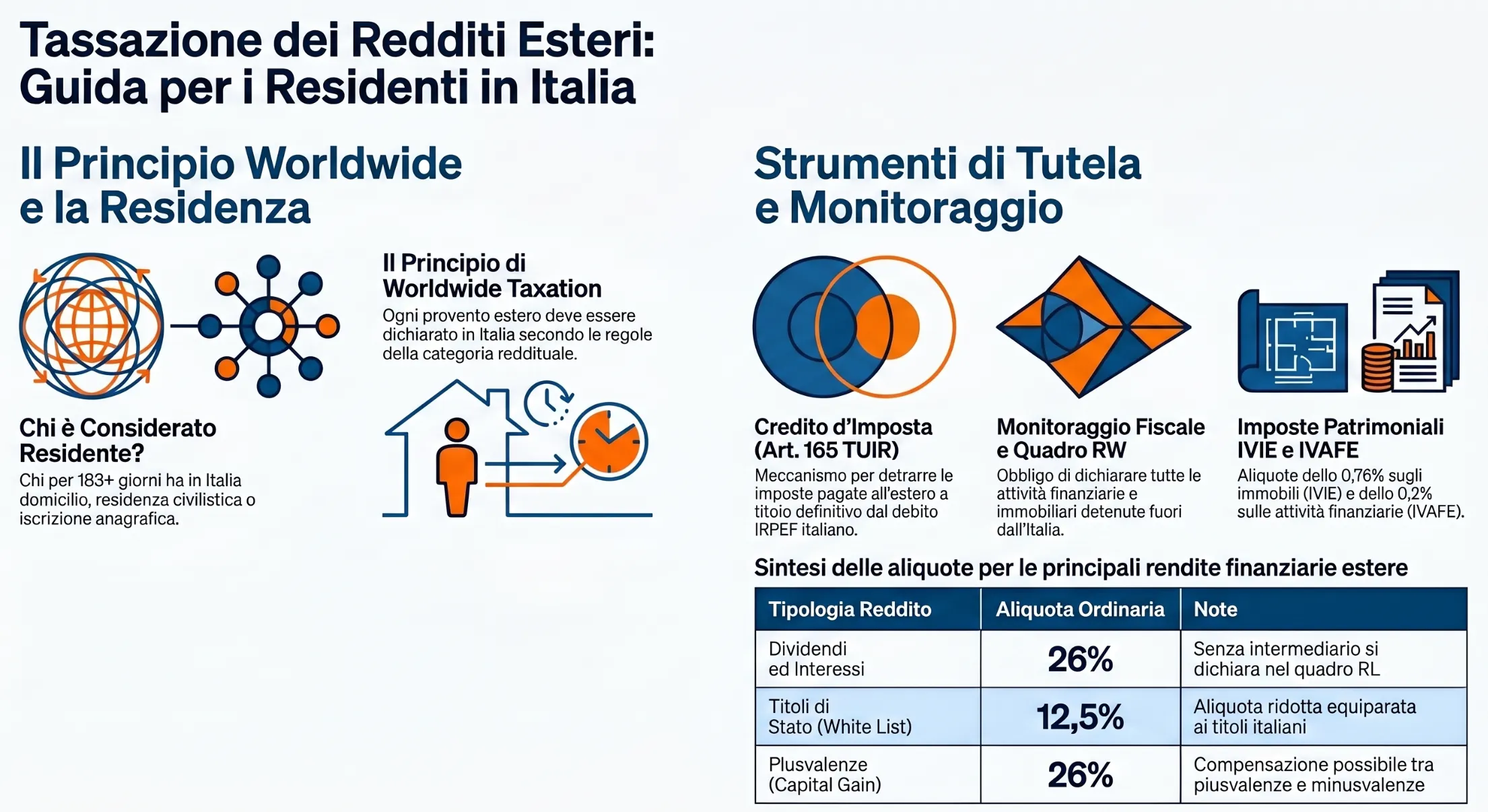

Sono considerati fiscalmente residenti in Italia i soggetti che, per almeno 183 giorni nel periodo d’imposta, verificano anche una sola delle seguenti condizioni alternative: iscrizione nelle anagrafi della popolazione residente, residenza civilistica, domicilio fiscale nel territorio dello Stato — ridefinito dal D.Lgs. n. 209/2023 come luogo in cui si sviluppano in via principale le relazioni personali e familiari — oppure mera presenza fisica nel territorio italiano.

Il residente fiscale italiano dichiara in Italia tutti i redditi mondiali. Il non residente dichiara in Italia solo i redditi di fonte italiana secondo i criteri dell’art. 23 TUIR. La corretta determinazione della residenza fiscale è quindi la variabile che determina l’intero carico impositivo. Per l’analisi completa dei criteri, delle presunzioni black list e delle procedure di trasferimento si rimanda all’articolo dedicato: residenza fiscale in Italia: guida completa.

Il principio di worldwide taxation e le sue eccezioni

L’art. 3 del TUIR stabilisce che il reddito complessivo del soggetto residente è formato da tutti i redditi posseduti, ovunque prodotti. I redditi esteri non costituiscono una categoria autonoma: vengono ricondotti alla rispettiva categoria di appartenenza — lavoro dipendente, redditi fondiari, redditi di capitale — e tassati secondo le medesime regole applicabili ai redditi italiani della stessa natura.

Il principio di worldwide taxation conosce due eccezioni strutturali rilevanti. La prima è rappresentata dalle Convenzioni contro le doppie imposizioni: quando una convenzione bilaterale attribuisce la potestà impositiva esclusiva allo Stato della fonte, il reddito estero non è tassato in Italia, pur restando soggetto all’obbligo dichiarativo. La seconda è il regime opzionale art. 24-bis TUIR, trattato nel paragrafo successivo.

Il regime opzionale per i neo-residenti (art. 24-bis TUIR)

I soggetti che trasferiscono la propria residenza fiscale in Italia dopo almeno nove anni di residenza estera possono optare per un regime sostitutivo che esonera i redditi di fonte estera dalla tassazione IRPEF ordinaria. In luogo della progressività IRPEF, il contribuente versa un’imposta sostitutiva annua forfettaria.

La Legge di Bilancio 2026 (L. n. 199/2025) ha innalzato l’imposta sostitutiva da €200.000 a €300.000 annui per i trasferimenti di residenza avvenuti dal 1° gennaio 2026. Per i familiari cui viene esteso il regime, l’imposta è fissata in €50.000 annui. Il regime ha durata massima di quindici anni ed esonera dagli obblighi di monitoraggio fiscale (quadro RW) e dalle imposte patrimoniali estere (IVIE e IVAFE) per le attività coperte. I redditi prodotti in Italia restano soggetti a tassazione ordinaria. Per l’analisi completa dei requisiti e della convenienza si rimanda all’articolo dedicato: regime neo-residenti flat tax: guida completa.

I criteri di collegamento per categoria reddituale (art. 23 TUIR)

L’art. 23 del TUIR stabilisce quando un reddito si considera prodotto in Italia — e quindi imponibile per il non residente — oppure all’estero. Non esiste un criterio universale: ogni categoria reddituale ha il proprio criterio di collegamento, fondato sulla natura del reddito e sul legame tra il provento e il territorio. Per l’analisi tecnica completa dei criteri e delle loro implicazioni operative si rimanda all’articolo dedicato: criteri di collegamento per i redditi esteri.

La tabella interattiva seguente riepiloga, per ciascuna categoria, il criterio applicabile, i riferimenti normativi TUIR e Modello OCSE, il regime di tassazione e i quadri dichiarativi da compilare.

Seleziona la categoria reddituale per visualizzare: criterio di collegamento, riferimenti normativi (TUIR e Modello OCSE), regime di tassazione, quadri dichiarativi da compilare e link all’approfondimento dedicato.

I regimi indicati si riferiscono alla normativa interna italiana e al Modello OCSE; le convenzioni bilaterali possono prevedere deroghe. Verifica sempre la convenzione specifica con il Paese di produzione del reddito.

La doppia imposizione e il credito d’imposta ex art. 165 TUIR

Quando un reddito estero è assoggettato a imposizione sia nello Stato della fonte che in Italia, si produce una doppia imposizione giuridica internazionale. Il meccanismo principale per attenuarla nella normativa interna è il credito per imposte pagate all’estero previsto dall’art. 165 del TUIR.

Il credito spetta a due condizioni: il reddito estero deve concorrere alla formazione del reddito complessivo IRPEF in Italia, e le imposte estere devono essere state versate a titolo definitivo nello Stato estero. Non spetta, quindi, per i redditi assoggettati in Italia a ritenuta a titolo d’imposta o a imposta sostitutiva — come i dividendi esteri percepiti direttamente senza intermediario italiano.

Il credito non può eccedere la quota di imposta italiana corrispondente al rapporto tra il reddito estero e il reddito complessivo. Si calcola separatamente per ciascuno Stato di produzione del reddito e si fa valere compilando il quadro CE del Modello Redditi PF. Quando la ritenuta estera supera l’aliquota convenzionale applicabile, l’eccedenza non è recuperabile tramite credito ma attraverso istanza di rimborso alle autorità fiscali estere, come chiarito dall’Agenzia delle Entrate con la Risoluzione n. 104/E del 2001.

La tassazione per categoria reddituale

Il regime di tassazione dei redditi esteri varia significativamente in funzione della categoria reddituale. Di seguito una sintesi per ciascuna tipologia, con rimando all’approfondimento dedicato.

Redditi da lavoro dipendente estero

I redditi da lavoro dipendente si considerano prodotti in Italia quando la prestazione lavorativa è svolta nel territorio dello Stato, ai sensi dell’art. 23, co. 1, lett. c) del TUIR. Per il residente italiano che lavora all’estero il criterio si inverte: il reddito è di fonte estera, ma resta soggetto all’obbligo dichiarativo in Italia in applicazione del principio di worldwide taxation.

Regime di tassazione. La regola generale prevista dall’art. 15 del Modello OCSE è la tassazione concorrente: il reddito è imponibile sia nello Stato in cui viene svolta la prestazione sia in Italia. La tassazione diventa esclusiva in Italia — con esonero da imposizione nello Stato estero — solo al verificarsi simultaneo di tre condizioni: permanenza nello Stato estero inferiore a 183 giorni nel periodo di riferimento, datore di lavoro residente in Italia, onere retributivo non a carico di una stabile organizzazione estera. Nella prassi, quando il datore di lavoro è estero, la tassazione concorrente è quasi sempre la regola applicabile indipendentemente dalla durata del soggiorno.

Regime delle retribuzioni convenzionali. Per i lavoratori dipendenti residenti in Italia che prestano attività all’estero in via continuativa e come oggetto esclusivo del rapporto — i cosiddetti lavoratori espatriati — l’art. 51, co. 8-bis del TUIR prevede che la base imponibile IRPEF non sia il reddito effettivamente percepito ma le retribuzioni convenzionali fissate annualmente con decreto ministeriale. Si tratta di un regime sostitutivo della tassazione ordinaria sul reddito effettivo, che consente di limitare la base imponibile italiana a valori forfettari spesso inferiori al reddito reale. Il credito per imposte estere si calcola proporzionalmente alla quota di reddito convenzionale che concorre alla base imponibile italiana.

Quadro dichiarativo. Il reddito da lavoro dipendente estero va dichiarato nel quadro RC del Modello Redditi PF. Il credito per le imposte pagate all’estero a titolo definitivo va richiesto compilando il quadro CE.

Il punto critico. L’errore più frequente nella prassi riguarda i lavoratori con datore di lavoro estero che ritengono erroneamente di non dover dichiarare il reddito in Italia per il solo fatto di aver già pagato le imposte all’estero. La tassazione concorrente impone la dichiarazione in Italia in ogni caso: l’imposta estera genera un credito, non un esonero dall’obbligo dichiarativo. Un secondo errore ricorrente è l’applicazione del regime delle retribuzioni convenzionali a rapporti di lavoro che non ne hanno i requisiti — in particolare quando la prestazione estera non è continuativa o non costituisce l’oggetto esclusivo del rapporto.

Per l’analisi completa del regime, delle convenzioni applicabili per paese e dei casi pratici: tassazione del lavoro dipendente di fonte estera.

Tabella riepilogativa: criteri di collegamento redditi da lavoro dipendente

| Permanenza all’estero | Datore di lavoro italiano | Datore di lavoro estero |

|---|---|---|

| Sino a 183 giorni | Tassazione esclusiva in Italia | Tassazione concorrente in Italia e all’estero |

| Oltre 183 giorni | Tassazione concorrente in Italia e all’estero | Tassazione concorrente in Italia e all’estero |

Redditi da lavoro autonomo estero

I redditi da lavoro autonomo si considerano prodotti in Italia quando la prestazione professionale è svolta nel territorio dello Stato, ai sensi dell’art. 23, co. 1, lett. d) del TUIR. Per il professionista residente in Italia che svolge prestazioni all’estero, il reddito è di fonte estera ma rimane soggetto alla tassazione italiana in applicazione del principio di worldwide taxation. La qualificazione del reddito come autonomo — e non come reddito d’impresa — dipende dall’assenza di una stabile organizzazione nello Stato estero: quando quella soglia viene superata, le regole cambiano radicalmente.

Regime di tassazione. Il riferimento convenzionale è l’art. 14 del Modello OCSE, ancora presente in molte convenzioni stipulate dall’Italia, che attribuisce la potestà impositiva esclusiva allo Stato di residenza del professionista — l’Italia — salvo che questi disponga abitualmente di una base fissa nello Stato estero per l’esercizio della propria attività. In quel caso il reddito imputabile alla base fissa è tassato anche nello Stato estero. Nelle convenzioni più recenti, che hanno eliminato l’art. 14 recependone il contenuto nell’art. 7, il concetto di base fissa è assorbito da quello di stabile organizzazione. In assenza di base fissa o stabile organizzazione estera, il reddito è tassato esclusivamente in Italia: il committente estero non dovrebbe applicare ritenute alla fonte, ma nella prassi spesso lo fa ugualmente secondo la propria normativa interna.

Ritenute estere e loro recupero. Quando il committente estero applica una ritenuta alla fonte sul compenso pagato al professionista italiano — anche in assenza di base fissa — il professionista si trova a subire una doppia imposizione di fatto. Se la convenzione bilaterale esclude la tassazione nello Stato estero, la ritenuta applicata è illegittima rispetto al diritto convenzionale e deve essere recuperata attraverso istanza di rimborso alle autorità fiscali estere, non tramite credito ex art. 165 TUIR in Italia. Il credito interno spetta solo quando la tassazione estera è legittima ai sensi della convenzione applicabile.

Quadro dichiarativo. Il reddito da lavoro autonomo estero va dichiarato nel quadro RE del Modello Redditi PF se il professionista è titolare di partita IVA. Se il reddito è di natura occasionale o assimilabile, va nel quadro RL. Il credito per imposte estere pagate a titolo definitivo — nei casi in cui spetti — va richiesto nel quadro CE.

Il punto critico. Il rischio più frequente nella prassi riguarda la qualificazione della base fissa. Un ufficio condiviso, uno studio professionale utilizzato anche saltuariamente o una sede messa a disposizione dal committente estero possono integrare il requisito della base fissa e spostare la tassazione anche nello Stato estero, con obblighi dichiarativi locali che il professionista italiano spesso ignora. Un secondo profilo critico riguarda i professionisti che operano stabilmente verso committenti di uno stesso paese estero senza mai formalizzare una presenza locale: l’Amministrazione fiscale estera potrebbe contestare l’esistenza di una base fissa di fatto, con conseguenti accertamenti retroattivi.

Per l’analisi completa del regime, del concetto di base fissa e delle convenzioni applicabili per paese: tassazione del lavoro autonomo di fonte estera.

Redditi fondiari esteri

I redditi fondiari esteri sono i proventi derivanti dal possesso e dalla locazione di immobili situati fuori dal territorio italiano. Il criterio di collegamento applicabile è quello reale: ai sensi dell’art. 23, co. 1, lett. a) del TUIR, i redditi fondiari si considerano prodotti nel luogo in cui è fisicamente situato l’immobile. Ne consegue che un immobile estero genera un reddito di fonte estera, che il residente italiano è comunque tenuto a dichiarare in Italia in applicazione del principio di worldwide taxation. Il possesso dell’immobile comporta inoltre obblighi patrimoniali autonomi rispetto alla tassazione del reddito, che operano in parallelo e in modo indipendente.

Regime di tassazione. L’art. 6 del Modello OCSE stabilisce che i redditi derivanti da beni immobili — compresa la locazione e qualsiasi altra forma di utilizzo — sono imponibili nello Stato in cui l’immobile è situato. L’assenza della locuzione “esclusivamente” nella norma convenzionale determina una tassazione concorrente: sia lo Stato estero di situazione del bene sia l’Italia hanno potestà impositiva su quel reddito. La base imponibile italiana varia in funzione del trattamento fiscale già ricevuto all’estero:

- Se il reddito fondiario è stato già tassato all’estero: in Italia deve essere dichiarato l’intero ammontare lordo percepito, senza deduzione di spese. Spetta il credito per imposte pagate all’estero ex art. 165 TUIR.

- Se il reddito fondiario non è stato tassato all’estero: compete in Italia una deduzione forfettaria del 5% sull’ammontare dichiarato ai fini IRPEF, a titolo di abbattimento delle spese.

Obblighi patrimoniali: IVIE e quadro RW. Il possesso di un immobile estero genera due obblighi autonomi rispetto alla tassazione del reddito da locazione. Il primo è il monitoraggio fiscale: l’immobile deve essere indicato nel quadro RW del Modello Redditi PF indipendentemente dal fatto che produca redditi, con indicazione del valore e del paese di situazione. Il secondo è l’IVIE — Imposta sul Valore degli Immobili situati all’Estero — che si applica nella misura dello 0,76% sul valore dell’immobile, determinato secondo i criteri del paese estero o, in alternativa, secondo il costo storico di acquisto. L’IVIE è dovuta anche quando l’immobile non è locato e non produce alcun reddito.

Quadro dichiarativo. Il reddito da locazione estera va dichiarato nel quadro RL, rigo RL12, del Modello Redditi PF. Il credito per imposte estere va richiesto nel quadro CE. L’immobile va inoltre indicato nel quadro RW per il monitoraggio fiscale e per la liquidazione dell’IVIE.

Il punto critico. L’errore più ricorrente nella prassi riguarda la sovrapposizione — spesso ignorata — tra tassazione del reddito da locazione e obblighi di monitoraggio fiscale. Molti contribuenti dichiarano correttamente il canone di locazione nel quadro RL ma omettono il quadro RW, o viceversa compilano il quadro RW ma non dichiarano il reddito. I due adempimenti sono autonomi e indipendenti: l’omissione di uno non è sanata dall’adempimento dell’altro. Un secondo profilo critico riguarda la corretta determinazione della base imponibile italiana: dichiarare il reddito al netto delle spese sostenute all’estero — prassi comune ma errata quando il reddito è già stato tassato fuori dall’Italia — espone il contribuente a contestazioni in sede di controllo automatizzato.

Per l’analisi completa del regime di tassazione, del calcolo dell’IVIE e dei casi pratici per paese: tassazione dei redditi fondiari di fonte estera.

Dividendi esteri

I dividendi esteri sono gli utili distribuiti da società non residenti a soci persone fisiche fiscalmente residenti in Italia. Il criterio di collegamento applicabile è quello soggettivo: ai sensi dell’art. 23, co. 1, lett. b) del TUIR, i redditi di capitale si considerano prodotti in Italia quando il soggetto erogante è residente nel territorio dello Stato. Ne consegue che i dividendi pagati da una società estera a un residente italiano sono redditi di fonte estera, soggetti tuttavia alla tassazione italiana in applicazione del principio di worldwide taxation. La tassazione dei dividendi esteri è una delle aree più articolate della fiscalità internazionale delle persone fisiche, perché il regime applicabile varia significativamente in funzione della modalità di percezione, della natura della partecipazione e dell’intermediario coinvolto.

Regime di tassazione. L’art. 10 del Modello OCSE disciplina la ripartizione della potestà impositiva sui dividendi tra Stato della fonte e Stato di residenza del percettore, prevedendo una tassazione concorrente. Lo Stato della fonte — quello in cui risiede la società erogante — può applicare una ritenuta alla fonte limitata convenzionalmente al 5% per le partecipazioni qualificate infragruppo con soglia di almeno il 25% del capitale, e al 15% per le partecipazioni di investimento. Lo Stato di residenza — l’Italia — tassa poi il dividendo secondo le proprie regole interne.

Il regime italiano distingue due fattispecie principali in funzione della presenza o assenza di un intermediario residente:

- Dividendi percepiti tramite intermediario italiano (banca, SIM, broker residente): l’intermediario applica direttamente la ritenuta del 26% a titolo d’imposta. Il contribuente non ha ulteriori obblighi dichiarativi per quei dividendi, ma non può recuperare le imposte pagate all’estero tramite credito ex art. 165 TUIR — il credito non spetta per i redditi assoggettati in Italia a ritenuta a titolo d’imposta.

- Dividendi percepiti direttamente senza intermediario italiano (accreditati su conto estero o pagati direttamente dalla società estera): il contribuente deve dichiararli nel quadro RL del Modello Redditi PF e assoggettarli a tassazione. In questo caso può applicare l’imposta sostitutiva del 26% in sede dichiarativa e recuperare — entro i limiti proporzionali dell’art. 165 TUIR — le imposte pagate all’estero a titolo definitivo.

Dividendi da paesi black list. I dividendi distribuiti da società residenti in paesi a fiscalità privilegiata — i cosiddetti paesi black list — seguono un regime deteriore: concorrono integralmente alla formazione del reddito complessivo IRPEF del percettore, senza possibilità di applicare l’imposta sostitutiva del 26%, salvo che il contribuente dimostri che la società estera svolge un’attività economica effettiva oppure che i redditi esteri sono stati già assoggettati a tassazione ordinaria. Si tratta di una misura antielusiva che nella prassi genera frequenti contestazioni, in particolare per i soci di società emiratine, panamensi o di altri paesi non collaborativi.

Regime PEX per soggetti in regime d’impresa. Per completezza, è utile ricordare che i dividendi percepiti da soggetti in regime d’impresa — incluse le persone fisiche con partita IVA in contabilità ordinaria — seguono le regole della participation exemption (PEX), con esclusione parziale dalla base imponibile secondo le percentuali previste dall’art. 89 del TUIR. Il regime è profondamente diverso da quello applicabile alle persone fisiche non imprenditori e richiede una valutazione separata.

Quadro dichiarativo. I dividendi esteri percepiti senza intermediario italiano vanno dichiarati nel quadro RL, sezione I, del Modello Redditi PF. Se assoggettati a imposta sostitutiva in sede dichiarativa, la liquidazione avviene nel quadro RM. Il credito per imposte estere — nei casi in cui spetti — va richiesto nel quadro CE. Le partecipazioni in società estere devono inoltre essere indicate nel quadro RW per gli obblighi di monitoraggio fiscale.

Il punto critico. Il rischio più frequente nella prassi riguarda i contribuenti che detengono partecipazioni in società estere tramite conti titoli esteri: ricevono i dividendi direttamente sull’intermediario estero, non hanno alcuna comunicazione dall’intermediario italiano, e conseguentemente omettono la dichiarazione in Italia. Lo scambio automatico di informazioni nell’ambito del CRS — a cui aderiscono oltre cento paesi — trasmette annualmente all’Agenzia delle Entrate i dati sui dividendi accreditati sui conti esteri dei residenti italiani. Le lettere di compliance su dividendi esteri non dichiarati sono in costante aumento dal 2022.

Per l’analisi completa del regime, delle convenzioni applicabili per paese e del trattamento dei dividendi black list: tassazione dei dividendi esteri.

Approfondimenti utili:

Interessi e attività finanziarie estere

Gli interessi di fonte estera sono i proventi derivanti da depositi bancari, conti correnti, obbligazioni, titoli di Stato esteri e qualsiasi altro strumento di debito emesso da soggetti non residenti. Come per i dividendi, il criterio di collegamento applicabile è quello soggettivo: ai sensi dell’art. 23, co. 1, lett. b) del TUIR, i redditi di capitale si considerano prodotti in Italia quando il soggetto erogante è residente nel territorio dello Stato. Gli interessi pagati da un istituto finanziario estero a un residente italiano sono quindi redditi di fonte estera, soggetti comunque alla tassazione italiana. A differenza dei dividendi, tuttavia, il regime di tassazione degli interessi presenta alcune specificità che riguardano sia le aliquote applicabili sia il trattamento dei titoli sovrani esteri.

Regime di tassazione. L’art. 11 del Modello OCSE disciplina la tassazione degli interessi transfrontalieri attribuendo la potestà impositiva principale allo Stato di residenza del percettore — l’Italia — con facoltà dello Stato della fonte di applicare una ritenuta limitata, generalmente fissata dalle singole convenzioni bilaterali in misura variabile tra il 10% e il 15%. In Italia gli interessi di fonte estera sono assoggettati, in linea generale, all’imposta sostitutiva del 26%, con una rilevante eccezione: i titoli di Stato esteri inclusi nella lista di cui al D.M. 17 settembre 1992 — che comprende i titoli governativi dei paesi che consentono un adeguato scambio di informazioni con l’Italia — scontano l’aliquota ridotta del 12,5%, equiparata a quella applicabile ai titoli di Stato italiani. I titoli di Stato esteri non inclusi in quella lista sono invece assoggettati all’aliquota ordinaria del 26%, con un aggravio fiscale significativo rispetto ai titoli governativi italiani.

Modalità di percezione e obblighi dichiarativi. Analogamente ai dividendi, il regime applicabile dipende dalla presenza o assenza di un intermediario italiano:

- Interessi percepiti tramite intermediario italiano: l’intermediario applica direttamente la ritenuta nella misura corretta — 12,5% o 26% a seconda della natura del titolo — a titolo d’imposta. Il contribuente non ha ulteriori obblighi dichiarativi per quegli interessi.

- Interessi percepiti direttamente su conto estero o tramite intermediario non residente: il contribuente deve dichiarare gli interessi nel quadro RL del Modello Redditi PF e liquidare l’imposta sostitutiva in sede dichiarativa. Può recuperare le imposte pagate all’estero a titolo definitivo tramite credito ex art. 165 TUIR, nei limiti proporzionali previsti dalla norma.

Monitoraggio fiscale e IVAFE. Il possesso di attività finanziarie estere — conti correnti, depositi, obbligazioni, fondi, polizze — comporta due obblighi patrimoniali autonomi rispetto alla tassazione degli interessi. Il primo è il monitoraggio fiscale nel quadro RW del Modello Redditi PF, obbligatorio per tutte le attività finanziarie estere indipendentemente dall’importo e dalla produzione di redditi — con l’unica eccezione dei conti correnti esteri con giacenza media annua non superiore a €5.000. Il secondo è l’IVAFE — Imposta sul Valore delle Attività Finanziarie detenute all’Estero — applicata nella misura di €34,20 annui per ciascun conto corrente o conto di deposito estero, e dello 0,2% sul valore di mercato al 31 dicembre per tutti gli altri prodotti finanziari esteri. Per le attività detenute in paesi black list l’aliquota IVAFE è elevata allo 0,4%.

Quadro dichiarativo. Gli interessi esteri percepiti senza intermediario italiano vanno dichiarati nel quadro RL del Modello Redditi PF. Tutte le attività finanziarie estere vanno indicate nel quadro RW per il monitoraggio fiscale e per la liquidazione dell’IVAFE. Il credito per imposte estere va richiesto nel quadro CE.

Il punto critico. Il rischio più frequente nella prassi riguarda i contribuenti che detengono conti correnti o portafogli titoli presso intermediari esteri — in particolare in Svizzera, Lussemburgo, Regno Unito e Germania — e omettono sistematicamente il quadro RW ritenendo erroneamente che il monitoraggio fiscale scatti solo al superamento di determinate soglie di reddito. L’obbligo di monitoraggio è invece ancorato al possesso dell’attività, non alla produzione di redditi: un conto corrente estero con saldo di €10.000 e interessi annui di €50 deve essere dichiarato nel quadro RW anche se gli interessi sono stati correttamente tassati dall’intermediario italiano. Le sanzioni per omessa compilazione del quadro RW — dal 3% al 15% del valore delle attività non dichiarate, raddoppiate per i paesi black list — sono tra le più severe dell’ordinamento tributario italiano e non sono soggette a ravvedimento operoso post-accertamento.

Per l’analisi completa del regime di tassazione degli interessi esteri, del calcolo dell’IVAFE e della compilazione del quadro RW: tassazione degli interessi finanziari fonte estera.

Royalty di fonte estera

Le royalty di fonte estera sono i canoni corrisposti da un soggetto non residente a un residente italiano per l’utilizzo — o il diritto all’utilizzo — di diritti d’autore su opere letterarie, artistiche o scientifiche, brevetti, marchi, disegni e modelli, formule e processi segreti, nonché informazioni relative a esperienze di natura industriale, commerciale o scientifica (know-how). Il criterio di collegamento applicabile è quello soggettivo: ai sensi dell’art. 23, co. 1, lett. b) del TUIR, i redditi di capitale si considerano prodotti in Italia quando il soggetto erogante è residente nel territorio dello Stato. Le royalty pagate da un soggetto estero a un residente italiano sono quindi redditi di fonte estera, soggetti comunque alla tassazione italiana.

La qualificazione di un pagamento come royalty — e non come corrispettivo per la cessione definitiva del diritto o come compenso per prestazioni di servizi — è un passaggio preliminare di rilievo pratico significativo, perché determina il regime convenzionale applicabile e la possibilità di applicare ritenute alla fonte nello Stato erogante.

Regime di tassazione. L’art. 12 del Modello OCSE attribuisce la potestà impositiva sulle royalty transfrontaliere esclusivamente allo Stato di residenza del beneficiario effettivo — l’Italia, nel caso di un residente italiano che percepisce royalty dall’estero. In applicazione di questo principio, lo Stato della fonte non dovrebbe applicare alcuna ritenuta alla fonte sui pagamenti di royalty verso l’Italia. Tuttavia, numerosi Stati — tra cui molti con cui l’Italia ha stipulato convenzioni bilaterali — hanno formulato riserve rispetto all’art. 12 del Modello OCSE, riservandosi il diritto di applicare ritenute alla fonte in misura ridotta rispetto alla normativa interna. A titolo esemplificativo, la Convenzione tra Italia e Svizzera prevede una ritenuta in uscita sulle royalty del 5%, quella con gli Stati Uniti del 5% o 8% a seconda della tipologia, quella con la Cina del 10%.

Quando la convenzione applicabile non prevede ritenute alla fonte — o le azzera — e il soggetto estero le applica comunque secondo la propria normativa interna, il residente italiano si trova a subire un prelievo convenzionalmente illegittimo. In quel caso il meccanismo di recupero non è il credito ex art. 165 TUIR in Italia, ma l’istanza di rimborso alle autorità fiscali dello Stato estero, come chiarito dall’Agenzia delle Entrate con la Risoluzione n. 104/E del 2001. Il credito interno spetta solo quando la ritenuta estera è legittima ai sensi della convenzione applicabile.

Cessione di diritti vs. royalty. Il Commentario al Modello OCSE chiarisce che i pagamenti effettuati a fronte del trasferimento della piena proprietà di un diritto — ad esempio la cessione definitiva di un brevetto o di un marchio — non costituiscono royalty ai sensi dell’art. 12, ma plusvalenze disciplinate dall’art. 13. Questa distinzione ha conseguenze rilevanti sul regime di tassazione applicabile: le plusvalenze da cessione di diritti immateriali seguono le regole del capital gain, non quelle delle royalty. Analogamente, i pagamenti per la fornitura di servizi tecnici o di management — anche quando incorporano know-how — non rientrano nella definizione di royalty e sono disciplinati dagli artt. 7 o 15 del Modello OCSE a seconda della natura del rapporto.

Quadro dichiarativo. Le royalty di fonte estera percepite da persone fisiche non in regime d’impresa vanno dichiarate nel quadro RL, rigo RL10, del Modello Redditi PF. Se correlate all’esercizio di un’attività professionale — come i compensi per l’utilizzo di opere dell’ingegno connesse alla propria attività — vanno invece incluse nel quadro RE. Il credito per imposte estere pagate a titolo definitivo — nei casi in cui spetti — va richiesto nel quadro CE.

Il punto critico. Il rischio più frequente nella prassi riguarda due aree distinte. La prima è la mancata attivazione dell’istanza di rimborso estero: il contribuente italiano che subisce una ritenuta convenzionalmente non dovuta recupera in Italia solo la quota convenzionalmente legittima tramite credito ex art. 165 TUIR, e perde definitivamente l’eccedenza se non presenta tempestivamente l’istanza di rimborso alle autorità estere — che ha termini di decadenza spesso brevi e variabili per paese. La seconda area critica riguarda la qualificazione errata dei pagamenti: compensi per servizi tecnici o di consulenza vengono talvolta trattati come royalty dal committente estero — che applica la ritenuta convenzionale sulle royalty — quando in realtà dovrebbero essere qualificati come redditi d’impresa o di lavoro autonomo, con conseguente applicazione di un regime convenzionale diverso e potenzialmente più favorevole.

Per l’analisi completa del regime convenzionale delle royalty, della distinzione con i compensi per servizi e delle procedure di rimborso estero: royalty in ambito internazionale.

Capital gain su titoli e attività estere

Il capital gain internazionale — o plusvalenza di fonte estera — è il provento realizzato da un residente italiano a seguito della cessione a titolo oneroso di partecipazioni societarie estere, titoli quotati su mercati regolamentati stranieri, quote di fondi comuni esteri, strumenti finanziari derivati e altri asset mobiliari di provenienza non italiana. Il criterio di collegamento applicabile varia in funzione della natura del bene ceduto: per i titoli quotati rileva la residenza fiscale del percettore della plusvalenza, ai sensi dell’art. 23, co. 1, lett. f) del TUIR; per gli immobili esteri rileva invece il luogo di situazione del bene, con regime di tassazione concorrente analogo a quello dei redditi fondiari.

Regime di tassazione. L’art. 13 del Modello OCSE disciplina i capital gain internazionali secondo un principio generale di tassazione esclusiva nello Stato di residenza del cedente. Le plusvalenze realizzate da un residente italiano su titoli quotati esteri sono quindi imponibili esclusivamente in Italia, indipendentemente dalla nazionalità dell’emittente, dal mercato su cui i titoli sono negoziati e dalla residenza dell’intermediario presso cui sono detenuti. Lo Stato estero non ha potestà impositiva su quelle plusvalenze e non dovrebbe applicare ritenute alla fonte.

In Italia le plusvalenze su titoli esteri sono assoggettate all’imposta sostitutiva del 26%, con le stesse regole applicabili ai titoli italiani della medesima natura. Le minusvalenze realizzate su titoli esteri sono compensabili con le plusvalenze dello stesso periodo d’imposta o dei quattro periodi successivi, secondo le regole generali del regime dichiarativo o del regime del risparmio amministrato.

Partecipazioni qualificate e non qualificate. Fino al periodo d’imposta 2018, le plusvalenze da cessione di partecipazioni qualificate — definite come partecipazioni superiori al 20% dei diritti di voto o al 25% del capitale per le società non quotate, ridotte rispettivamente al 2% e al 5% per le quotate — erano assoggettate a tassazione ordinaria IRPEF su una quota imponibile parziale. Dal 2019 anche le plusvalenze da partecipazioni qualificate sono assoggettate all’imposta sostitutiva del 26%, uniformando il regime a quello delle partecipazioni non qualificate. Fa eccezione il regime dei neo-residenti art. 24-bis TUIR: le plusvalenze da cessione di partecipazioni qualificate realizzate nei primi cinque periodi d’imposta di validità dell’opzione restano assoggettate al regime ordinario IRPEF, anche per chi ha optato per la flat tax sui redditi esteri.

Il ruolo dell’intermediario. La modalità di detenzione dei titoli esteri determina il regime dichiarativo e il soggetto responsabile del versamento dell’imposta:

- Titoli detenuti tramite intermediario italiano in regime di risparmio amministrato: l’intermediario calcola, trattiene e versa l’imposta sostitutiva su ciascuna plusvalenza realizzata. Il contribuente non ha obblighi dichiarativi per quelle plusvalenze ma deve comunque indicare le attività nel quadro RW se i titoli sono detenuti fisicamente all’estero.

- Titoli detenuti presso intermediario estero: l’intermediario estero non applica la ritenuta italiana. Il contribuente è interamente responsabile della dichiarazione delle plusvalenze nel quadro RT del Modello Redditi PF e del versamento dell’imposta sostitutiva in sede dichiarativa. Deve inoltre indicare le attività nel quadro RW per il monitoraggio fiscale e liquidare l’IVAFE sulle attività finanziarie estere.

Quadro dichiarativo. Le plusvalenze su titoli esteri detenuti presso intermediari non residenti vanno dichiarate nel quadro RT del Modello Redditi PF, sezione II. Le attività finanziarie estere vanno indicate nel quadro RW. Per alcune fattispecie specifiche — come le plusvalenze da cessione di partecipazioni in società estere non quotate — può rendersi necessaria la compilazione del quadro RM.

Il punto critico. Il rischio più frequente nella prassi riguarda i contribuenti che operano in autonomia su piattaforme di trading estere — broker europei come Degiro, Interactive Brokers, Trading212, o piattaforme extra-UE — senza rendersi conto che l’assenza di un intermediario italiano trasferisce integralmente su di loro l’obbligo di dichiarazione e versamento dell’imposta. Le plusvalenze non vengono riportate automaticamente nella dichiarazione precompilata, non vi è alcuna comunicazione dall’intermediario estero all’Agenzia delle Entrate in formato fiscale italiano, e il contribuente deve ricostruire autonomamente tutte le operazioni dell’anno per calcolare il saldo netto imponibile. Un secondo profilo critico riguarda la compensazione delle minusvalenze: le minusvalenze realizzate in regime dichiarativo non sono compensabili con plusvalenze realizzate in regime di risparmio amministrato presso un intermediario italiano, e viceversa. La scelta del regime deve essere coerente con la strategia complessiva di gestione del portafoglio.

Per l’analisi completa del regime fiscale delle plusvalenze su titoli esteri, delle regole di compensazione e dei casi pratici per tipologia di strumento finanziario: capital gain internazionale: tassazione.

Pensioni estere

Le pensioni estere sono le prestazioni previdenziali erogate da enti pubblici o privati non residenti a soggetti fiscalmente residenti in Italia. Si tratta di una delle categorie reddituali più delicate nella fiscalità internazionale delle persone fisiche, perché il regime di tassazione applicabile non dipende da un criterio unico ma dalla combinazione di tre variabili: la natura del rapporto di lavoro pregresso — pubblico o privato — lo Stato erogante e le disposizioni specifiche della convenzione bilaterale applicabile. Convenzioni diverse possono prevedere regimi radicalmente differenti per pensioni apparentemente analoghe, rendendo indispensabile la verifica caso per caso.

Regime di tassazione: pensioni private. Per le pensioni corrisposte in relazione a un cessato rapporto di lavoro nel settore privato, l’art. 18 del Modello OCSE stabilisce la tassazione esclusiva nello Stato di residenza del percettore. Un residente italiano che percepisce una pensione privata erogata da un ente previdenziale estero — ad esempio una pensione tedesca da Deutsche Rentenversicherung o una pensione svizzera da AVS — è quindi tassato esclusivamente in Italia, e lo Stato estero non ha potestà impositiva su quel provento. In Italia la pensione estera privata concorre alla formazione del reddito complessivo IRPEF ed è dichiarata nel quadro RC del Modello Redditi PF, con le stesse modalità delle pensioni italiane.

Regime di tassazione: pensioni pubbliche. Le pensioni corrisposte da uno Stato estero — o da una sua suddivisione politica, amministrativa o ente locale — in corrispettivo di servizi resi a quello Stato seguono la regola opposta: ai sensi dell’art. 19, par. 2 del Modello OCSE, sono assoggettate a tassazione esclusiva nello Stato erogante. Un residente italiano che percepisce una pensione pubblica francese, tedesca o statunitense è quindi tassato esclusivamente in quello Stato estero, e l’Italia rinuncia alla propria potestà impositiva su quel provento. La pensione pubblica estera non è soggetta a IRPEF italiana, pur dovendo essere indicata nella dichiarazione dei redditi ai fini della determinazione dell’aliquota progressiva applicabile agli altri redditi — il meccanismo della progressività per trasparenza.

La regola della tassazione esclusiva nello Stato erogante per le pensioni pubbliche conosce tuttavia un’eccezione rilevante: si applica solo se il percettore non è cittadino dello Stato di residenza. Se il percettore è cittadino italiano — e quindi cittadino dello Stato di residenza — la tassazione esclusiva spetta comunque allo Stato erogante, salvo che la convenzione specifica non preveda diversamente.

Il caso delle pensioni degli ex dipendenti pubblici italiani all’estero. Una fattispecie frequentemente mal gestita riguarda i pensionati italiani già dipendenti della Pubblica Amministrazione — ex INPDAP, oggi INPS gestione dipendenti pubblici — che si trasferiscono all’estero. Le loro pensioni sono erogate dallo Stato italiano e disciplinate dall’art. 19 del Modello OCSE dalla prospettiva inversa: l’Italia è lo Stato erogante e ha potestà impositiva esclusiva su quelle pensioni, indipendentemente dalla residenza estera del percettore. Questi pensionati — anche se regolarmente iscritti all’AIRE e residenti all’estero — continuano a essere tassati in Italia sulla pensione pubblica italiana, con obbligo di presentare il Modello Redditi PF in Italia.

Convenzioni con regimi speciali. Alcune convenzioni bilaterali stipulate dall’Italia prevedono regimi significativamente diversi dal Modello OCSE standard. La Convenzione con il Portogallo ha storicamente previsto — fino alle modifiche recenti — un regime di esenzione per le pensioni private percepite da residenti portoghesi, che ha attratto numerosi pensionati italiani verso Lisbona. La Convenzione con Monaco prevede disposizioni specifiche per i residenti nel Principato. La Convenzione con la Svizzera disciplina in modo articolato le pensioni LPP — il secondo pilastro previdenziale svizzero — con regole che differiscono da quelle applicabili alle pensioni AVS del primo pilastro. In tutti questi casi la verifica della convenzione specifica è imprescindibile e non sostituibile con l’applicazione del Modello OCSE standard.

Quadro dichiarativo. Le pensioni estere private vanno dichiarate nel quadro RC del Modello Redditi PF, con indicazione del paese estero di provenienza. Le pensioni estere pubbliche esentate dalla convenzione applicabile vanno comunque indicate nella dichiarazione a fini di progressività, nel quadro RL. Il credito per imposte pagate all’estero — nei casi in cui spetti, ovvero quando la convenzione prevede tassazione concorrente anziché esclusiva — va richiesto nel quadro CE.

Il punto critico. Il rischio più frequente nella prassi riguarda due aree distinte. La prima è la mancata distinzione tra pensione pubblica e pensione privata: molti contribuenti applicano indistintamente le regole dell’art. 18 del Modello OCSE — tassazione esclusiva in Italia — anche alle pensioni pubbliche estere, che seguono invece le regole dell’art. 19 con tassazione esclusiva nello Stato erogante. L’errore genera una doppia tassazione di fatto che non viene mai corretta perché il contribuente non si rende conto dell’irregolarità. La seconda area critica riguarda i pensionati italiani iscritti all’AIRE che ritengono erroneamente di non dover dichiarare in Italia la pensione pubblica italiana: la tassazione esclusiva dell’Italia sulle pensioni pubbliche italiane erogate ai propri ex dipendenti pubblici è indipendente dalla residenza estera del percettore e dall’iscrizione all’AIRE.

Per l’analisi completa del regime convenzionale delle pensioni estere, dei casi pratici per paese e del trattamento delle pensioni complementari estere: tassazione delle pensioni estere.

Redditi di artisti e sportivi in ambito internazionale

I redditi degli artisti e degli sportivi professionisti che svolgono la propria attività a livello internazionale seguono un regime convenzionale speciale, derogatorio rispetto alle regole ordinarie applicabili al lavoro dipendente e autonomo. Il riferimento normativo è l’art. 17 del Modello OCSE, che si applica agli artisti di teatro, cinema, radio e televisione, ai musicisti e agli sportivi professionisti che percepiscono compensi in relazione a prestazioni personali svolte in uno Stato diverso da quello di residenza. La ratio della norma è impedire che prestazioni di breve durata svolte all’estero sfuggano sistematicamente all’imposizione dello Stato in cui vengono eseguite, cosa che invece accadrebbe applicando le regole ordinarie dell’art. 15 — che richiede una permanenza superiore a 183 giorni per attivare la tassazione nello Stato della fonte.

Regime di tassazione. L’art. 17 del Modello OCSE stabilisce che i redditi degli artisti e degli sportivi sono sempre imponibili nello Stato in cui viene svolta la prestazione, indipendentemente dalla durata del soggiorno, dalla residenza del datore di lavoro o del committente e dall’entità del compenso percepito. Si tratta di una deroga esplicita agli artt. 7, 14 e 15 del Modello OCSE: anche se l’artista o lo sportivo soggiorna nello Stato estero per un solo giorno, il compenso percepito per quella prestazione è tassabile in quello Stato.

La tassazione è concorrente: lo Stato in cui viene svolta la prestazione tassa il reddito alla fonte, e l’Italia — come Stato di residenza del percettore — lo tassa nuovamente in applicazione del principio di worldwide taxation. Il residente italiano che percepisce compensi per prestazioni artistiche o sportive svolte all’estero subisce quindi sistematicamente una doppia imposizione, attenuata dal credito per imposte pagate all’estero ex art. 165 TUIR nei limiti proporzionali previsti dalla norma.

La disposizione antielusiva sulle star company. Il par. 2 dell’art. 17 del Modello OCSE introduce una norma antielusiva di particolare rilevanza pratica. Quando il compenso per la prestazione artistica o sportiva non è corrisposto direttamente all’artista o allo sportivo ma a una società interposta — la cosiddetta star company, tipicamente una società di diritto estero intestata all’artista o controllata dallo stesso — il reddito rimane comunque tassabile nello Stato in cui la prestazione è stata svolta. La norma impedisce che la struttura societaria venga utilizzata per spostare il reddito verso una giurisdizione a fiscalità più favorevole, vanificando la potestà impositiva dello Stato della fonte.

Nella prassi internazionale questa disposizione è applicata con grande rigore dalle amministrazioni fiscali degli Stati della fonte: i cachet corrisposti a società di management di artisti o sportivi di fama internazionale vengono regolarmente riqualificati come redditi personali dell’artista o dello sportivo ai sensi dell’art. 17, par. 2, indipendentemente dalla struttura contrattuale formalmente adottata.

Qualificazione del reddito e interazione con altre categorie. Un profilo tecnico rilevante riguarda la qualificazione del reddito percepito dall’artista o dallo sportivo residente in Italia. Se il compenso è percepito nell’ambito di un rapporto di lavoro dipendente — come accade per gli sportivi professionisti tesserati con società sportive estere — il reddito segue le regole dell’art. 17 in deroga all’art. 15, ma viene dichiarato in Italia nel quadro RC. Se il compenso è percepito nell’ambito di un’attività autonoma o professionale — come accade per i musicisti, gli artisti e gli sportivi che operano in proprio — viene dichiarato nel quadro RE o nel quadro RL a seconda della natura del rapporto. In entrambi i casi il credito per imposte pagate all’estero va richiesto nel quadro CE.

Il trattamento dei premi e dei bonus internazionali. Una fattispecie frequente nella prassi riguarda i premi di partecipazione, i premi vittoria e i bonus corrisposti agli sportivi in occasione di competizioni internazionali — tornei di tennis, gare di atletica, competizioni automobilistiche. Questi compensi sono generalmente assoggettati a ritenuta alla fonte nello Stato in cui si svolge la competizione, applicando l’art. 17 del Modello OCSE. Il residente italiano che li percepisce deve dichiararli in Italia e può recuperare le imposte estere tramite credito, verificando che le ritenute siano state applicate in conformità alla convenzione bilaterale applicabile — le aliquote variano significativamente da paese a paese.

Quadro dichiarativo. I compensi per prestazioni artistiche o sportive svolte all’estero vanno dichiarati nel quadro RC se percepiti nell’ambito di un rapporto di lavoro dipendente, nel quadro RE se correlati all’esercizio di un’attività professionale con partita IVA, nel quadro RL per i compensi occasionali. Il credito per imposte pagate all’estero a titolo definitivo va richiesto nel quadro CE. Le somme percepite tramite società estere interposte devono essere analizzate con particolare attenzione per verificare il corretto trattamento ai sensi dell’art. 17, par. 2 del Modello OCSE.

Il punto critico. Il rischio più frequente nella prassi riguarda gli sportivi dilettanti e i performer occasionali che svolgono prestazioni retribuite all’estero — partecipazioni a competizioni internazionali, concerti, eventi culturali — e non dichiarano in Italia i compensi percepiti ritenendo erroneamente che la ritenuta applicata all’estero esaurisca gli obblighi fiscali. La ritenuta estera non sostituisce la dichiarazione italiana: genera un credito, non un esonero. Un secondo profilo critico riguarda gli sportivi professionisti residenti in Italia tesserati con club esteri: il compenso percepito dal club estero è soggetto a tassazione concorrente, e il credito per le imposte pagate all’estero deve essere calcolato con precisione per evitare di subire un carico fiscale complessivo superiore a quello teoricamente applicabile in uno solo dei due Stati.

Per l’analisi completa del regime convenzionale per artisti e sportivi, del trattamento delle star company e dei casi pratici per paese: tassazione degli sportivi professionisti in ambito internazionale.

Redditi d’impresa prodotti all’estero

I redditi d’impresa di fonte estera sono i proventi derivanti dall’esercizio di attività commerciali svolte al di fuori del territorio italiano da parte di soggetti fiscalmente residenti in Italia. Il criterio di collegamento applicabile è quello della stabile organizzazione: ai sensi dell’art. 23, co. 1, lett. e) del TUIR, i redditi d’impresa si considerano prodotti in Italia quando l’impresa dispone nel territorio dello Stato di una stabile organizzazione. Per converso, il reddito prodotto all’estero tramite una stabile organizzazione estera di un’impresa italiana è di fonte estera, soggetto comunque alla tassazione italiana in applicazione del principio di worldwide taxation. Questa categoria reddituale è strutturalmente più complessa delle altre perché coinvolge non solo la persona fisica ma anche le strutture societarie attraverso cui l’attività è esercitata.

Regime di tassazione: la stabile organizzazione estera. L’art. 7 del Modello OCSE stabilisce che gli utili di un’impresa residente in uno Stato contraente sono imponibili esclusivamente in quello Stato, salvo che l’impresa svolga la propria attività nell’altro Stato tramite una stabile organizzazione. In presenza di una stabile organizzazione estera, il reddito ad essa imputabile è tassato nello Stato estero in cui è situata. L’Italia tassa poi lo stesso reddito in applicazione del principio di worldwide taxation, riconoscendo il credito per le imposte pagate all’estero ex art. 165 TUIR nei limiti proporzionali previsti dalla norma.

La determinazione del reddito attribuibile alla stabile organizzazione avviene secondo il principio di libera concorrenza — il cosiddetto arm’s length principle — che impone di attribuire alla stabile organizzazione il reddito che ci si aspetterebbe se si trattasse di un’impresa separata e indipendente, impegnata nelle stesse attività alle stesse condizioni. Questo principio è di difficile applicazione pratica e genera frequenti contestazioni sia da parte delle amministrazioni fiscali estere sia da parte dell’Agenzia delle Entrate italiana.

Il concetto di stabile organizzazione e i suoi rischi. La stabile organizzazione è definita dall’art. 5 del Modello OCSE come una sede fissa d’affari attraverso cui un’impresa esercita in tutto o in parte la propria attività. Rientrano nella definizione: sedi di direzione, succursali, uffici, fabbriche, laboratori, cantieri di costruzione o montaggio con durata superiore a dodici mesi. Sono invece esclusi i luoghi utilizzati esclusivamente per attività preparatorie o ausiliarie — depositi, uffici acquisti, raccolta di informazioni.

Il rischio di configurare involontariamente una stabile organizzazione estera è uno dei profili più critici per le imprese italiane che operano sui mercati internazionali. Un dipendente italiano che lavora stabilmente dall’estero per conto dell’impresa italiana, un agente estero con poteri di concludere contratti in nome dell’impresa, una sede operativa estera formalmente qualificata come ufficio di rappresentanza ma sostanzialmente operativa: tutte queste situazioni possono integrare il requisito della stabile organizzazione secondo il diritto fiscale dello Stato estero, con conseguenti obblighi dichiarativi locali, applicazione di imposte sul reddito estero e potenziale doppia imposizione.

Redditi d’impresa percepiti da persone fisiche con partita IVA. Per le persone fisiche titolari di partita IVA che esercitano attività d’impresa — non attività professionale — i redditi prodotti all’estero tramite una struttura stabile seguono le stesse regole applicabili alle società. Chi invece svolge attività commerciale occasionale all’estero senza stabile organizzazione dichiara il reddito in Italia come reddito diverso ai sensi dell’art. 67, co. 1, lett. i) del TUIR, con regime dichiarativo differente.

Regime CFC — Controlled Foreign Companies. Un profilo distinto ma strettamente connesso riguarda i soci residenti in Italia di società estere controllate. Quando una società estera controllata da un residente italiano è localizzata in un paese a fiscalità privilegiata e non svolge un’attività economica effettiva, si applica la disciplina CFC prevista dall’art. 167 del TUIR: i redditi della società estera sono imputati per trasparenza al socio residente in Italia, proporzionalmente alla quota di partecipazione, indipendentemente dalla distribuzione degli utili. Il reddito CFC è tassato con aliquota non inferiore al 24% nel quadro RM del Modello Redditi PF.

Quadro dichiarativo. I redditi d’impresa prodotti all’estero tramite stabile organizzazione vanno dichiarati nel quadro RF o quadro RG del Modello Redditi PF a seconda del regime contabile adottato. I redditi imputati per trasparenza dalla disciplina CFC vanno dichiarati nel quadro RM, sezione II-C. Il credito per imposte pagate all’estero va richiesto nel quadro CE. Le partecipazioni in società estere e le attività patrimoniali connesse vanno indicate nel quadro RW per il monitoraggio fiscale.

Il punto critico. Il rischio più frequente nella prassi riguarda due aree distinte. La prima è la configurazione inconsapevole di una stabile organizzazione estera: imprenditori e professionisti italiani che operano stabilmente su mercati esteri — in particolare nel settore dei servizi digitali, della consulenza e del commercio — spesso non si rendono conto di aver superato la soglia oltre la quale lo Stato estero rivendica la propria potestà impositiva, con conseguenti accertamenti retroattivi e sanzioni. La seconda area critica riguarda la disciplina CFC: i soci italiani di società estere in paesi a fiscalità privilegiata — Dubai, Hong Kong, Singapore, Panama — che non verificano il rispetto delle esimenti previste dall’art. 167 del TUIR si espongono all’imputazione per trasparenza dei redditi societari, con tassazione immediata in Italia indipendentemente dalla distribuzione degli utili.

Per l’analisi completa del regime della stabile organizzazione estera, della disciplina CFC e dei casi pratici per struttura societaria: determinazione del reddito della stabile organizzazione estera.

Redditi da lavoro a bordo di navi e aeromobili in traffico internazionale

I redditi percepiti da lavoratori residenti in Italia che svolgono la propria attività a bordo di navi o aeromobili in traffico internazionale — o di battelli adibiti al trasporto in acque interne — seguono un regime convenzionale speciale che si discosta significativamente dalle regole ordinarie sul lavoro dipendente. La specialità del regime deriva dalla natura stessa dell’attività: la prestazione lavorativa non è svolta in un territorio statale determinato ma in uno spazio fisico mobile, che attraversa continuamente le giurisdizioni di più Stati. Applicare il criterio ordinario del luogo di svolgimento della prestazione renderebbe impossibile identificare uno Stato della fonte univoco, rendendo necessario un criterio di collegamento alternativo.

Il criterio del place of effective management. L’art. 8 del Modello OCSE risolve il problema ancorando la tassazione non al luogo di svolgimento della prestazione ma allo Stato in cui è situata la sede della direzione effettiva dell’impresa — il cosiddetto place of effective management. I redditi derivanti dall’esercizio di navi o aeromobili in traffico internazionale sono imponibili nello Stato in cui si trova la direzione effettiva dell’impresa armatoriale o della compagnia aerea, indipendentemente dalla bandiera della nave, dalla nazionalità del vettore o dal luogo in cui la prestazione è concretamente eseguita.

Il Commentario all’art. 8 del Modello OCSE prevede tuttavia due deroghe a questo criterio generale. La prima consente agli Stati contraenti di scegliere di tassare questi redditi esclusivamente nello Stato di residenza dell’impresa, anziché in quello della direzione effettiva quando i due coincidono o divergono. La seconda prevede un metodo misto: allo Stato della direzione effettiva spetta la tassazione primaria, mentre lo Stato di residenza dell’impresa — se diverso — applica le regole per l’eliminazione della doppia imposizione previste dalla propria convenzione. Nella pratica applicativa delle convenzioni stipulate dall’Italia, la soluzione adottata varia significativamente da trattato a trattato, rendendo indispensabile la verifica della convenzione specifica.

La definizione di traffico internazionale. Ai sensi dell’art. 3, par. 1, lett. e) del Modello OCSE, per traffico internazionale si intende qualunque trasporto marittimo o aereo eseguito da un’impresa che ha la sede di direzione effettiva in uno Stato contraente, con esclusione dei trasporti effettuati unicamente tra due località situate nell’altro Stato contraente. Questa definizione ha rilevanza pratica diretta: un lavoratore che opera su una rotta esclusivamente interna a un paese estero — ad esempio un pilota che effettua solo voli domestici in Germania — non rientra nel regime speciale dell’art. 8 e soggiace alle regole ordinarie dell’art. 15 del Modello OCSE sul lavoro dipendente. Il par. 3 dell’art. 8 disciplina inoltre il caso in cui la sede di direzione effettiva si trovi a bordo di una nave o di un battello: in quel caso la tassazione avviene nello Stato in cui è situato il porto di immatricolazione dell’imbarcazione, o — in mancanza — nello Stato di residenza dell’esercente.

Implicazioni per il lavoratore residente in Italia. Per il residente italiano che lavora a bordo di navi o aeromobili in traffico internazionale, il regime convenzionale dell’art. 8 determina quale Stato ha la potestà impositiva primaria sul reddito. Se quella potestà spetta a uno Stato estero — perché la direzione effettiva dell’impresa è situata fuori dall’Italia — il lavoratore subisce una tassazione alla fonte nello Stato estero e deve poi dichiarare lo stesso reddito in Italia in applicazione del principio di worldwide taxation, recuperando le imposte estere tramite credito ex art. 165 TUIR. Se invece la direzione effettiva è in Italia — come accade per i marittimi imbarcati su navi di armatori italiani — la tassazione è esclusiva in Italia e non si pone un problema di doppia imposizione.

Il regime delle retribuzioni convenzionali per i marittimi. I lavoratori marittimi residenti in Italia imbarcati su navi battenti bandiera estera beneficiano, al ricorrere delle condizioni previste dall’art. 51, co. 8-bis del TUIR, del regime delle retribuzioni convenzionali: la base imponibile IRPEF non è il reddito effettivo percepito ma i valori forfettari fissati annualmente con decreto ministeriale, analogamente a quanto previsto per gli altri lavoratori dipendenti espatriati. Questo regime riduce significativamente la base imponibile italiana quando il compenso effettivo supera i valori convenzionali, che tipicamente sono inferiori ai salari di mercato nel settore marittimo internazionale.

Quadro dichiarativo. I redditi da lavoro a bordo di navi o aeromobili in traffico internazionale vanno dichiarati nel quadro RC del Modello Redditi PF, con indicazione del paese estero di produzione del reddito. Se si applica il regime delle retribuzioni convenzionali, la base imponibile da indicare è quella convenzionale e non il reddito effettivo. Il credito per imposte pagate all’estero a titolo definitivo va richiesto nel quadro CE.

Il punto critico. Il rischio più frequente nella prassi riguarda i lavoratori marittimi e i piloti che ritengono erroneamente che la tassazione applicata dallo Stato estero — in virtù della bandiera della nave o della nazionalità della compagnia aerea — esaurisca i propri obblighi fiscali italiani. La residenza fiscale in Italia impone la dichiarazione worldwide indipendentemente da dove e come è stata applicata la ritenuta estera. Un secondo profilo critico riguarda l’applicazione del regime delle retribuzioni convenzionali: i requisiti — continuatività della prestazione all’estero, oggetto esclusivo del rapporto di lavoro — devono essere verificati con attenzione, perché l’applicazione indebita del regime espone il contribuente a recuperi d’imposta con sanzioni e interessi.

Per l’analisi completa del regime convenzionale per i lavoratori del trasporto internazionale: tassazione dei lavoratori marittimi su navi battenti bandiera estera e tassazione dei redditi dei piloti di aereo in traffico internazionale.

Leggi anche:

Hai redditi esteri da dichiarare? Inizia da una consulenza

La tassazione dei redditi esteri è una delle aree in cui gli errori dichiarativi sono più frequenti e le conseguenze più rilevanti. Convenzioni da verificare, crediti d’imposta da calcolare, quadri dichiarativi da compilare correttamente, obblighi di monitoraggio fiscale da non trascurare: ogni categoria reddituale ha le proprie regole e le proprie insidie operative.

Se percepisci redditi dall’estero — da lavoro, da investimenti, da immobili, da pensioni o da partecipazioni societarie — e non hai la certezza che la tua posizione fiscale sia corretta, il momento giusto per verificarla è prima della dichiarazione, non dopo aver ricevuto una comunicazione di irregolarità dall’Agenzia delle Entrate.

Dal 2017 mi occupo esclusivamente di fiscalità internazionale. Ho assistito centinaia di contribuenti residenti in Italia con redditi esteri — lavoratori distaccati, pensionati rientrati dall’estero, investitori con portafogli internazionali, soci di società estere — nella corretta gestione degli obblighi dichiarativi e nel recupero delle imposte pagate in eccesso.

La consulenza è disponibile in modalità telematica, con tempi certi e un’analisi concreta della tua situazione. Non una risposta generica: un’analisi della tua posizione specifica, con indicazione dei quadri da compilare, delle convenzioni applicabili e delle eventuali irregolarità pregresse da sanare.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.