Tassazione marittimi 2026: L. 88/2026 sposta esenzione IRPEF nel TUIR e introduce il credito al 100% per navi UE/SEE. Requisiti, computo.

L’art. 2-bis della L. 88/2026 ha ricollocato l’esclusione IRPEF per i marittimi dall’art. 5, co. 5, L. 88/2001 al nuovo art. 3, co. 3, lett. d-quater TUIR e ha introdotto il credito IRPEF al 100% per i marittimi residenti in Italia imbarcati su navi UE/SEE equiparate al Registro internazionale. La decorrenza, 2026 o 2027, rimane un profilo aperto.

La tassazione dei lavoratori marittimi residenti in Italia è stata riformata dall’art. 2-bis della L. 88/2026: l’esclusione dalla base imponibile IRPEF per imbarchi superiori a 183 giorni su navi battenti bandiera estera è ora disciplinata dall’art. 3, co. 3, lett. d-quater TUIR, che abroga la previgente L. 88/2001. Per i marittimi residenti imbarcati su navi UE/SEE equiparate al Registro internazionale si applica il credito IRPEF pari al 100% dell’imposta, indipendentemente dalla durata dell’imbarco.

Tra le recenti novità da segnalare anche l’interpello n. 10/2026 il quale ha chiarito che il computo è ancorato all’anno solare, non a un periodo mobile di dodici mesi. Si tratta di una disciplina particolare che ogni anno è oggetto di attenzione con diversi controlli dell’Amministrazione finanziaria. Nella nostra pratica professionale abbiamo avuto modo di comprendere il funzionamento degli stessi e di seguito le relative considerazioni.

Leggi le novità del riordino della disciplina: Il riordino fiscale della L. 88/2026 e le nuove regole.

Il quadro normativo: worldwide taxation e deroga per i marittimi

I soggetti fiscalmente residenti in Italia sono tassati su tutti i redditi ovunque prodotti, indipendentemente dallo Stato in cui l’attività lavorativa viene svolta. È il principio della tassazione mondiale (worldwide taxation), sancito dall’art. 3, co. 1, del TUIR (D.P.R. n. 917/1986), in base al quale il collegamento con il fisco italiano dipende dalla residenza fiscale del contribuente, non dal luogo di produzione del reddito.

Per il lavoratore marittimo residente in Italia che presta servizio a bordo di una nave battente bandiera estera, questo principio condurrebbe a una tassazione integrale in Italia di tutti i compensi percepiti, anche se il datore di lavoro è una società straniera e l’attività si svolge in acque internazionali. È per correggere questa conseguenza, ritenuta penalizzante rispetto alla specificità del lavoro marittimo, che il legislatore ha previsto una disciplina derogatoria, oggi profondamente rinnovata dall’art. 2-bis della L. 88/2026.

A tale disciplina domestica si affianca la normativa convenzionale: le Convenzioni contro le doppie imposizioni stipulate dall’Italia secondo il Modello OCSE prevedono una disposizione dedicata ai lavoratori imbarcati su navi in traffico internazionale, contenuta nell’art. 15, §3. L’applicazione dell’una o dell’altra fonte, o di entrambe in combinazione, dipende dalla fattispecie concreta: bandiera della nave, sede della direzione effettiva dell’armatore, giorni di imbarco effettivi per anno solare. Per approfondire il regime generale del lavoro dipendente prestato all’estero, si rimanda all’articolo dedicato.

L’esclusione IRPEF dopo la L. 88/2026: il nuovo art. 3, co. 3, lett. d-quater TUIR

L’art. 2-bis della legge di conversione del DL 38/2026 (L. 88/2026), entrata in vigore il 23 maggio 2026, ha operato un riordino strutturale della disciplina fiscale dei lavoratori marittimi su tre livelli distinti.

In primo luogo, ha abrogato l’art. 5, co. 5, della L. 16 marzo 2001, n. 88, che fino a tale data costituiva la norma cardine dell’esclusione IRPEF per i marittimi imbarcati su navi estere. In secondo luogo, ha introdotto nell’art. 51, co. 8-bis, TUIR un principio generale di esclusione della determinazione del reddito in base alla retribuzione convenzionale per i marittimi imbarcati su navi. In terzo luogo, ha ricollocato l’esclusione IRPEF nella nuova lettera d-quater dell’art. 3, co. 3, TUIR, che diventa la sede normativa di riferimento per tutti i profili applicativi.

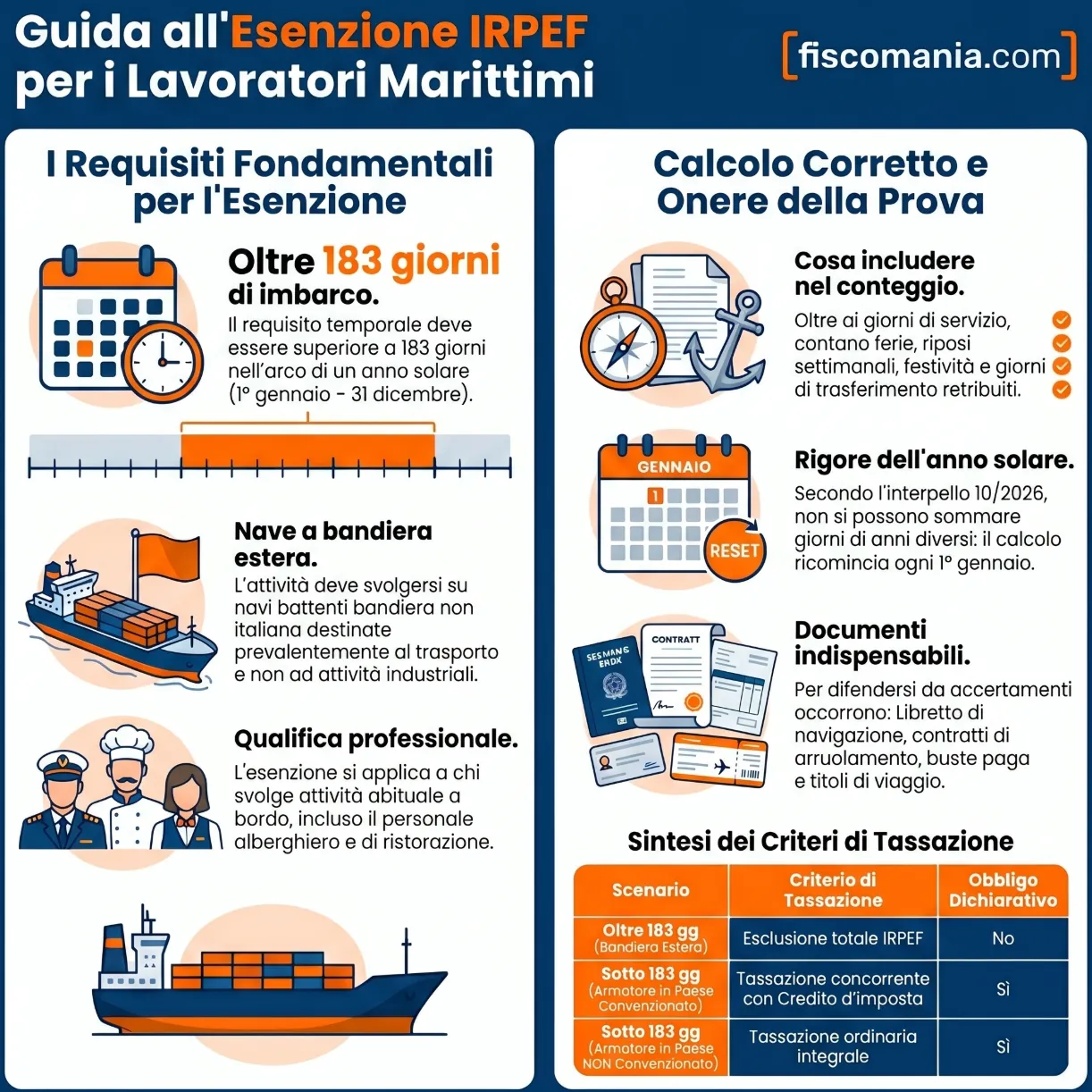

La nuova disposizione prevede che siano esclusi dalla base imponibile IRPEF i redditi derivanti da lavoro dipendente prestato da lavoratori marittimi residenti in Italia, imbarcati per un periodo superiore a 183 giorni nell’arco di dodici mesi su navi battenti bandiera estera diverse dalle navi UE/SEE equiparate a navi iscritte nel Registro internazionale. Per queste ultime opera un regime distinto, esaminato nel paragrafo successivo.

Sul piano operativo, i presupposti sostanziali dell’esclusione restano invariati rispetto alla disciplina previgente: uno soggettivo, relativo alla qualifica di lavoratore marittimo, e uno oggettivo, relativo alla natura del mezzo su cui l’attività viene prestata. Il mancato soddisfacimento anche di uno solo dei due presupposti esclude l’accesso all’agevolazione, indipendentemente dal numero di giorni trascorsi a bordo.

Il profilo soggettivo ampliato: da “nazionalità italiana” a “residenti in Italia”

La riforma interviene anche sul perimetro soggettivo della norma, con una modifica che recepisce e cristallizza un orientamento interpretativo già consolidato. La previgente formulazione dell’art. 5, co. 5, L. 88/2001 faceva riferimento letterale ai marittimi di “nazionalità italiana“, generando incertezze applicative per i cittadini stranieri residenti in Italia.

L’Agenzia delle Entrate aveva già superato questo limite con la risposta ad interpello n. 134/2020, confermando l’applicazione dell’esenzione a un marittimo di nazionalità spagnola fiscalmente residente in Italia, in ragione della residenza nel territorio dello Stato a prescindere dal requisito della cittadinanza. Il nuovo art. 3, co. 3, lett. d-quater TUIR recepisce questa posizione direttamente nel testo normativo, rivolgendo la disposizione a tutti i soggetti “residenti in Italia” senza distinzione di nazionalità.

Sul piano pratico, la modifica elimina ogni residua incertezza per i lavoratori marittimi stranieri residenti fiscalmente in Italia: l’esclusione IRPEF è accessibile nei medesimi termini e con i medesimi presupposti previsti per i cittadini italiani, a condizione che la residenza fiscale in Italia sia verificabile attraverso i criteri dell’art. 2 TUIR.

Chi è “lavoratore marittimo” ai fini fiscali: il Decreto MIT n. 25/2025

Ai fini dell’applicazione della disciplina agevolativa, rileva la qualifica di lavoratore marittimo nel senso tecnico-giuridico del termine. Il Decreto del Ministero delle Infrastrutture e dei Trasporti n. 25 del 25 febbraio 2025 ha ridefinito in modo organico questa categoria, ampliandone il perimetro rispetto alla disciplina previgente.

Rientrano nella definizione coloro che, in forza di una convenzione di arruolamento, svolgono abitualmente servizio o attività lavorativa a bordo di una nave, in possesso di certificato di competenza o di addestramento. Il Decreto include espressamente anche il personale che, pur senza contratto di arruolamento formale, svolge attività lavorativa abituale e continuativa a bordo, come il personale alberghiero, di ristorazione, gli intrattenitori e gli operatori di servizi complementari dipendenti dall’armatore o da una società appaltatrice. Per questa categoria, ampliata dal Decreto MIT n. 25/2025, si rimanda all’approfondimento sull’esenzione fiscale per il personale alberghiero e di ristorazione imbarcato su navi. Sono invece espressamente esclusi dalla categoria i sommozzatori e i palombari.

Sul piano probatorio, l’iscrizione nelle matricole della gente di mare italiane e il possesso del libretto di navigazione italiano costituiscono gli strumenti di identificazione più robusti. Tuttavia, la norma fiscale non richiede esplicitamente l’iscrizione italiana: lavoratori in possesso di Seaman’s Book rilasciato da altro Stato possono rientrare nella disciplina, a condizione che la qualifica risulti dal contratto di arruolamento e dal ruolo di equipaggio della nave. L’assenza del libretto italiano non preclude l’esenzione sul piano del diritto, ma indebolisce significativamente la posizione probatoria in caso di accertamento.

La nave deve battere bandiera estera: il requisito oggettivo sul mezzo

La norma agevolativa richiede che l’attività sia prestata su una nave battente bandiera estera. Il termine “nave” non è neutro: ai sensi dell’art. 136 del Codice della Navigazione, per nave si intende qualsiasi costruzione destinata al trasporto per acqua. La funzione di trasporto è elemento costitutivo della definizione, non un accessorio, e su questo elemento si è sviluppato un contenzioso rilevante per i lavoratori del settore offshore.

Il problema si pone concretamente per i lavoratori impiegati su mezzi navali speciali: pipelay vessel, navi di supporto offshore, unità semisommergibili impiegate nell’industria Oil & Gas. Per questi mezzi, la funzione prevalente non è il trasporto per acqua ma lo svolgimento di un’attività industriale, posa di tubature sottomarine, supporto a piattaforme estrattive, costruzione subacquea. La giurisprudenza ha elaborato su fattispecie analoghe un criterio di qualificazione basato sulla funzione prevalente del mezzo: se questa è industriale, manca il presupposto oggettivo per l’applicazione della disciplina marittima.

Sul versante delle piattaforme offshore fisse e semisommergibili, la Corte di Cassazione ha stabilito con le sentenze n. 3618/2016 e n. 14543/2025 che tali strutture sono classificabili nella categoria catastale D/7, immobili a destinazione speciale, in quanto la funzione primaria è quella industriale estrattiva, non quella di navigazione. Sebbene queste pronunce riguardino l’imposizione immobiliare locale (ICI/IMU), il principio qualificatorio elaborato dalla Suprema Corte, la prevalenza della funzione industriale su quella nautica, è richiamato in via analogica dall’Amministrazione finanziaria nei procedimenti di accertamento IRPEF a carico dei lavoratori imbarcati su mezzi offshore. Sul profilo soggettivo del contratto, la CTP di Cuneo (sent. n. 52/01/20) ha negato l’applicazione del regime marittimo in assenza di un contratto di arruolamento formale, confermando che la presenza di propulsione autonoma o la registrazione IMO del mezzo non sono elementi sufficienti a integrare il requisito oggettivo in mancanza del presupposto contrattuale.

Per le pipelay vessel specificamente, non risulta giurisprudenza tributaria pubblicata che abbia affrontato in modo diretto la qualificazione del mezzo ai fini IRPEF dei lavoratori imbarcati. Il rischio di contestazione da parte dell’Agenzia delle Entrate deriva dall’applicazione analogica dei principi sopra richiamati: una nave posatubi svolge un’attività primariamente industriale e il fatto che navighi autonomamente non è, allo stato della prassi, elemento sufficiente a garantire l’accesso all’esenzione. Per un’analisi approfondita delle implicazioni fiscali per i lavoratori su mezzi offshore speciali si rimanda all’articolo sulla tassazione dei lavoratori su piattaforme offshore.

Il conteggio dei 183 giorni: anno solare o periodo mobile?

Il requisito temporale dei 183 giorni nell’arco di 12 mesi è la condizione centrale per accedere all’esenzione IRPEF prevista dall’art. 5, co. 5, L. 88/2001. La sua corretta interpretazione è anche il punto su cui si concentra il maggior numero di accertamenti e contenziosi, perché dalla modalità di computo dipende se il lavoratore rientra o meno nel regime agevolato per ciascun anno d’imposta. L’interpello n. 10/2026 dell’Agenzia delle Entrate ha chiarito definitivamente un aspetto che nella prassi aveva generato interpretazioni difformi: il periodo di riferimento è l’anno solare, non un periodo mobile di dodici mesi sganciato dal calendario fiscale.

La posizione dell’Agenzia delle Entrate: l’interpello n. 10/2026

Il requisito dei 183 giorni deve essere verificato per ciascun periodo d’imposta coincidente con l’anno solare (1° gennaio – 31 dicembre), considerando tutti i contratti di lavoro che ricadono, anche solo parzialmente, nell’anno di riferimento. È quanto stabilisce l’Agenzia delle Entrate con la risposta ad interpello n. 10 del 20 gennaio 2026, che riprende e irrigidisce l’orientamento già espresso dalla circolare n. 207/E del 16 novembre 2000.

Il caso esaminato riguardava un lavoratore marittimo residente in Italia che aveva prestato servizio su navi battenti bandiera estera in tre periodi distinti: dal 23 settembre 2022 al 31 gennaio 2023, dal 14 giugno al 28 novembre 2023, e dal 4 maggio al 26 ottobre 2024. Per l’anno 2024, il contribuente sosteneva che il requisito dei 183 giorni fosse soddisfatto calcolando un periodo mobile di dodici mesi a partire dalla data di imbarco, includendo i giorni di imbarco dell’anno precedente. L’Agenzia ha rigettato questa interpretazione: non è possibile trascinare nel periodo d’imposta corrente i giorni maturati in anni precedenti, né individuare un arco temporale mobile che consenta di estendere l’agevolazione oltre i limiti dell’anno solare.

La conclusione dell’Agenzia è netta: il contratto relativo al 2024, che copriva il periodo dal 4 maggio al 26 ottobre, non raggiungeva autonomamente la soglia dei 183 giorni. Il reddito percepito in quell’anno è quindi soggetto a tassazione ordinaria in Italia ai sensi dell’art. 51 TUIR, senza possibilità di applicare l’esclusione dalla base imponibile.

Il dato letterale della norma e la tensione interpretativa

Vale tuttavia segnalare che l’art. 5, co. 5, L. 88/2001 parla di “periodo superiore a 183 giorni nell’arco di dodici mesi“, non di “anno solare“. L’ancoraggio al periodo d’imposta è una scelta interpretativa dell’Amministrazione finanziaria, coerente con la struttura del sistema IRPEF ma non obbligata dal dato letterale della norma. La circolare 207/E/2000 aveva già percorso questa strada, ma l’interpello 10/2026 ne consolida l’applicazione escludendo qualsiasi forma di computo mobile. Il lavoratore che struttura i propri imbarchi confidando in una lettura più flessibile della norma si espone oggi a un rischio di accertamento concreto, indipendentemente dalla solidità teorica di quella lettura alternativa.

Cosa si include nel computo: ferie, riposi, contratti a cavallo d’anno e giorni di trasferimento

Nel calcolo dei 183 giorni rientrano, oltre ai giorni di effettivo servizio a bordo, anche le ferie, i riposi settimanali, le festività e gli altri giorni non lavorativi, indipendentemente dal luogo in cui sono trascorsi. Lo ha chiarito la circolare n. 207/E/2000, e l’interpello 10/2026 non ha modificato questo aspetto. Un contratto che prevede 170 giorni di imbarco effettivo e 12 giorni di ferie maturate (2 giorni al mese per 6 mesi) conta complessivamente 182 giorni, ancora sotto soglia. Se le ferie maturate salgono a 14 giorni, il totale raggiunge 184 giorni e il requisito è soddisfatto. Le condizioni del singolo contratto sono quindi determinanti: la maturazione delle ferie e la loro inclusione nella retribuzione vanno verificate caso per caso sulla documentazione contrattuale.

I contratti a cavallo di due anni solari vanno considerati per la quota parte che ricade nell’anno di riferimento. Un imbarco iniziato il 1° ottobre 2024 e concluso il 31 marzo 2025 contribuisce al computo del 2024 per 92 giorni (ottobre-dicembre) e al computo del 2025 per 90 giorni (gennaio-marzo). Nessuno dei due anni beneficia dell’esenzione se queste quote, sommate agli altri eventuali contratti dello stesso anno solare, non raggiungono autonomamente i 183 giorni.

I giorni di trasferimento pre-imbarco

Un aspetto su cui la prassi dell’Agenzia delle Entrate non ha ancora fornito un chiarimento esplicito riguarda i giorni intercorrenti tra la partenza dal domicilio e l’imbarco fisico sulla nave, i cosiddetti giorni di trasferimento. Nella prassi contrattuale del settore marittimo internazionale, la retribuzione decorre dal giorno in cui il lavoratore lascia il proprio domicilio per raggiungere il porto o l’aeroporto di imbarco, non dal momento in cui sale fisicamente a bordo. Le buste paga riflettono questa impostazione, computando quei giorni come giorni lavorativi retribuiti.

L’argomento a favore della loro inclusione nel conteggio dei 183 giorni è fondato: la circolare 207/E/2000 non richiede la presenza fisica continuativa a bordo, e se il contratto remunera quei giorni come parte integrante del periodo di servizio, è sostenibile includerli nel computo. Tuttavia, in assenza di una pronuncia specifica dell’Agenzia, questi giorni rappresentano un elemento potenzialmente contestabile in sede di accertamento, soprattutto se non risultano annotati nel libretto di navigazione o in altra documentazione di bordo. In questi casi, la busta paga che attesta la decorrenza della retribuzione dal giorno della partenza, unitamente alla documentazione di viaggio (biglietti aerei, ricevute alberghiere nel porto di imbarco), costituisce il presidio probatorio più robusto per sostenere la loro inclusione nel computo.

Il problema delle rotazioni 6/6: un’analisi anno per anno

La rotazione semestrale, sei mesi di imbarco seguiti da sei mesi a terra, è uno schema contrattuale diffuso nel settore marittimo e offshore. Con l’ancoraggio all’anno solare confermato dall’interpello 10/2026, questo schema richiede un’analisi puntuale: il superamento della soglia dipende dalla combinazione tra date di imbarco/sbarco, ferie contrattuali maturate e giorni di trasferimento.

Esempio pratico rotazione 6/6 con ferie contrattuali:

Lavoratore con contratto che prevede imbarco dal 1° febbraio al 31 luglio, con maturazione di 2 giorni di ferie al mese.

- Giorni di imbarco effettivo (1° febbraio – 31 luglio): 181 giorni

- Ferie maturate e remunerate: 2 giorni × 6 mesi = 12 giorni

- Totale computo 2024: 193 giorni → soglia superata → esenzione applicabile

Lo stesso lavoratore con maturazione di 1 giorno di ferie al mese:

- Giorni di imbarco effettivo: 181 giorni

- Ferie maturate: 6 giorni

- Totale computo: 187 giorni → soglia superata → esenzione applicabile

Lo stesso lavoratore senza previsione contrattuale di ferie remunerate:

- Giorni di imbarco effettivo: 181 giorni

- Totale computo: 181 giorni → soglia non raggiunta → reddito tassabile in Italia

La verifica deve essere quindi condotta anno per anno, leggendo il contratto nel dettaglio: la previsione di ferie remunerate, anche minima, può risultare determinante per il superamento della soglia. Analogo ragionamento vale per i giorni di trasferimento pre-imbarco, che se documentati e retribuiti possono contribuire a raggiungere il requisito negli anni in cui il margine è ridotto (con il disclaimer visto sopra).

Per approfondire: Come vivere su uno yacht e ridurre le tasse | Esenzione marittimi: quando i 183 giorni valgono anche a terra.

Il credito IRPEF al 100% per i marittimi su navi UE/SEE: la nuova disciplina dell’art. 2-bis L. 88/2026

L’art. 2-bis della L. 88/2026 non si è limitato a ricollocare l’esclusione IRPEF per i marittimi su navi extra-UE/SEE: ha reso pienamente operativo il regime già astrattamente previsto per i lavoratori marittimi residenti in Italia imbarcati su navi UE/SEE equiparate alle navi iscritte nel Registro internazionale italiano. Il credito IRPEF al 100% era infatti già applicabile in via di principio tramite il combinato disposto dell’art. 4 e dell’art. 6-ter del DL 457/1997, ma la sua concreta operatività era inibita dalla sovrapposizione con il previgente art. 5, co. 5, L. 88/2001, contestualmente abrogato. Per questa categoria opera il credito IRPEF pari al 100% dell’imposta previsto dall’art. 4 del DL 457/1997, indipendentemente dalla durata del periodo di imbarco.

La misura è il risultato di un impegno assunto dall’Italia in sede comunitaria nell’ambito del rinnovo del Registro internazionale: la Commissione europea, con la decisione C(2025) 2666 del 7 maggio 2025, aveva rilevato che le autorità italiane avrebbero dovuto recepire la modifica entro il 31 dicembre 2025. L’intervento legislativo, sebbene tardivo, rende ora competitivo l’imbarco di marittimi residenti in Italia su navi UE/SEE rispetto ai marittimi non residenti, che su quelle stesse navi non sono soggetti a tassazione italiana per carenza del requisito di territorialità.

Esenzione vs credito IRPEF: due regimi distinti per due fattispecie diverse

La riforma genera un sistema a doppio binario che richiede un’identificazione precisa della fattispecie concreta prima di determinare il regime applicabile.

Il primo binario riguarda le navi battenti bandiera estera extra-UE/SEE non equiparate al Registro internazionale: si applica l’esclusione dalla base imponibile IRPEF prevista dal nuovo art. 3, co. 3, lett. d-quater TUIR, subordinata al superamento della soglia dei 183 giorni per anno solare e al soddisfacimento dei presupposti soggettivo e oggettivo già esaminati. In presenza di tutti i requisiti, il reddito non entra nella base imponibile e non sussiste obbligo dichiarativo.

Il secondo binario riguarda le navi UE/SEE annotate nell’elenco ex art. 6-ter DL 457/1997, equiparate alle navi iscritte nel Registro internazionale italiano: si applica il credito IRPEF al 100% ex art. 4, DL 457/1997. In questo caso il reddito entra nella base imponibile, l’IRPEF viene determinata con le regole ordinarie e successivamente azzerata attraverso il credito. Non è richiesto il superamento della soglia dei 183 giorni: il credito opera a prescindere dalla durata del periodo di imbarco.

La distinzione ha conseguenze pratiche rilevanti anche sul piano dichiarativo e previdenziale. Nel regime del credito IRPEF, il reddito rileva ai fini della determinazione dell’indicatore ISEE e del calcolo di deduzioni, detrazioni e benefici condizionati al possesso di requisiti reddituali.

L’art. 2-bis, co. 3, della L. 88/2026 ha introdotto una clausola di salvaguardia riferita specificamente ai marittimi residenti in Italia imbarcati su navi extra-UE/SEE che beneficiano dell’esclusione dalla base imponibile IRPEF ai sensi della nuova lett. d-quater: quando le disposizioni vigenti condizionano il riconoscimento di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non tributaria, al possesso di requisiti reddituali, si tiene comunque conto anche di questi redditi, pur formalmente esclusi dalla base imponibile. Il reddito esentasse rileva quindi ai fini della valutazione della spettanza di agevolazioni, bonus e prestazioni assistenziali. La clausola non riguarda invece i marittimi su navi UE/SEE: per questi ultimi il reddito concorre normalmente alla base imponibile IRPEF del lavoratore, essendo il beneficio fiscale strutturato come credito d’imposta in capo all’armatore e non come esclusione dal reddito del marittimo.

Come identificare una nave UE/SEE equiparata al Registro internazionale

L’accesso al regime del credito IRPEF al 100% richiede che la nave sia annotata nell’elenco previsto dall’art. 6-ter del DL 457/1997. Non è sufficiente che la nave batta bandiera di uno Stato membro UE o SEE: è necessaria l’iscrizione specifica in tale elenco, che costituisce il presupposto formale per la fruizione del credito.

Nella prassi, la verifica della presenza della nave nell’elenco spetta all’armatore, che è anche il soggetto tenuto alla fruizione del credito in sede di versamento delle ritenute sui redditi dei lavoratori imbarcati. Il lavoratore marittimo ha interesse a ottenere conferma scritta dall’armatore dell’avvenuta annotazione della nave nell’elenco, poiché da questo elemento dipende il regime fiscale applicabile al proprio reddito da imbarco. In assenza di tale conferma, e in mancanza di documentazione che attesti l’annotazione, il regime applicabile per default rimane quello dell’esclusione IRPEF subordinata ai 183 giorni, con tutti i presupposti già esaminati.

Il problema della decorrenza: il nuovo regime si applica dal 2026 o dal 2027?

La questione più urgente e ancora irrisolta generata dall’art. 2-bis della L. 88/2026 riguarda la decorrenza temporale delle modifiche introdotte. La legge di conversione è entrata in vigore il 23 maggio 2026, il giorno successivo alla pubblicazione in Gazzetta Ufficiale, senza indicare esplicitamente a partire da quale periodo d’imposta le nuove disposizioni trovino applicazione. Questa lacuna genera un’incertezza operativa concreta che riguarda sia i lavoratori marittimi sia gli armatori.

Il nodo interpretativo è il seguente: le modifiche introdotte dall’art. 2-bis hanno natura di disposizioni tributarie. In assenza di una specifica indicazione derogatoria, si applica l’art. 3 della L. 212/2000 (Statuto del contribuente), che prevede che le disposizioni tributarie non possano avere effetto retroattivo e si applichino a partire dal periodo d’imposta successivo a quello in corso alla data della loro entrata in vigore. Poiché l’entrata in vigore è avvenuta nel corso del periodo d’imposta 2026, l’applicazione dello Statuto condurrebbe a una decorrenza differita al 2027.

Le due posizioni sul campo e i rischi operativi per armatori e marittimi

Il problema della decorrenza non è teorico: genera rischi operativi immediati e simmetrici per i due soggetti coinvolti nel rapporto di imbarco.

Se si assume la decorrenza differita al 2027, i contratti di imbarco in corso nel 2026 su navi UE/SEE equiparate al Registro internazionale resterebbero soggetti, per tutto il 2026, al regime previgente dell’esclusione IRPEF ex art. 5, co. 5, L. 88/2001, norma che la L. 88/2026 ha contestualmente abrogato. L’armatore che non applica le ritenute confidando nell’esclusione si espone al rischio di contestazione per omessa effettuazione delle ritenute su redditi che, con la decorrenza 2026, potrebbero non essere più esclusi. Il marittimo si espone al rischio di mancata dichiarazione di un reddito non più escluso dalla base imponibile.

Se si assume la decorrenza immediata al 2026, l’armatore che ha già fruito del credito IRPEF al 100% nel corso del 2026 per i marittimi imbarcati su navi UE/SEE si trova in una posizione corretta. Per contro, l’armatore che ha continuato ad applicare l’esclusione IRPEF per i medesimi lavoratori, nella convinzione che il vecchio regime fosse ancora vigente, si espone a contestazioni per fruizione di un regime di esclusione non più applicabile e mancata applicazione del credito d’imposta, che ha natura di aiuto di Stato e richiede il rispetto dei presupposti formali previsti.

Una terza via, applicare le ritenute in via puramente cautelativa in attesa di chiarimenti, genererebbe l’obbligo di restituzione delle ritenute non dovute o la necessità di recuperare in sede di versamento il credito IRPEF non fruito, soluzione tecnicamente percorribile ma operativamente complessa.

Lo stato attuale e cosa attendere

Alla data di pubblicazione di questo aggiornamento, non è stato emanato alcun chiarimento ufficiale da parte dell’Agenzia delle Entrate sulla decorrenza delle modifiche introdotte dall’art. 2-bis L. 88/2026. Il profilo è stato segnalato come urgente dalle associazioni di categoria e dai professionisti del settore armatoriale, e risulta all’attenzione del tavolo di confronto aperto tra le associazioni di categoria e l’Agenzia delle Entrate sui regimi fiscali del comparto armatoriale.

Nella prassi professionale, in assenza di chiarimenti, la posizione più difendibile per il lavoratore marittimo che nel 2026 è imbarcato su nave UE/SEE equiparata al Registro internazionale è quella di documentare con precisione la propria posizione, tipo di nave, periodo di imbarco, comportamento dell’armatore in materia di ritenute, e di attendere un chiarimento ufficiale prima di assumere posizioni dichiarative definitive, ove i termini lo consentano. Per i contratti in corso, è opportuno ottenere dall’armatore comunicazione scritta del regime fiscale applicato e della relativa motivazione.

Questo articolo sarà aggiornato non appena l’Agenzia delle Entrate o il legislatore forniranno un chiarimento sulla decorrenza.

La documentazione per dimostrare i 183 giorni: cosa serve in caso di accertamento

L’onere della prova del requisito temporale grava interamente sul lavoratore. Chi intende applicare l’esenzione prevista dall’art. 5, co. 5, L. 88/2001 deve essere in grado di dimostrare, con documentazione nominativa e verificabile, di essere stato imbarcato su nave battente bandiera estera per un periodo superiore a 183 giorni nell’anno solare di riferimento. Non è sufficiente la mera allegazione del contratto: l’Agenzia delle Entrate, che negli ultimi anni ha intensificato i controlli su questa categoria di lavoratori attraverso l’incrocio di banche dati e lo scambio di informazioni con autorità fiscali estere, verifica la corrispondenza tra quanto dichiarato e quanto documentalmente provato.

Nella nostra esperienza professionale, la solidità della posizione del lavoratore in sede di accertamento dipende quasi interamente dalla qualità e completezza della documentazione conservata anno per anno. Una posizione fiscale che appare corretta sul piano della norma può risultare indifendibile in sede di verifica se manca la prova documentale dei giorni di imbarco. Di seguito gli elementi probatori principali, in ordine di rilevanza.

Il libretto di navigazione

Il libretto di navigazione, italiano o rilasciato da altro Stato riconosciuto, è lo strumento probatorio più robusto a disposizione del lavoratore marittimo. Riporta in modo nominativo le date di imbarco e sbarco per ciascuna nave, con indicazione della bandiera e del porto. In sede di accertamento, costituisce la prova diretta e immediata del periodo trascorso a bordo, difficilmente contestabile dall’Amministrazione finanziaria in presenza di annotazioni regolari e coerenti con gli altri documenti.

Il libretto italiano, rilasciato dalla Capitaneria di porto competente, ha il valore probatorio più elevato nel contenzioso domestico. Il Seaman’s Book rilasciato da altro Stato, Panama, Filippine, Isole Marshall e altri registri aperti, è ugualmente utilizzabile, ma può incontrare maggiori resistenze in sede di verifica, soprattutto se le annotazioni non sono in lingua italiana o inglese e non sono accompagnate da traduzione asseverata. In questi casi è opportuno affiancare al libretto estero ulteriore documentazione di supporto.

I contratti di lavoro e le buste paga

Il contratto di arruolamento o il contratto di servizio sottoscritto con l’armatore o la società di gestione della nave deve indicare le date di inizio e fine del periodo di imbarco, la nave su cui si presta servizio con il relativo Stato di bandiera, e il trattamento economico, inclusa la previsione di ferie remunerate e indennità di trasferimento. Le buste paga mensili integrano il contratto: attestano la decorrenza della retribuzione, la maturazione delle ferie e, quando il contratto lo prevede, la retribuzione dei giorni di trasferimento pre-imbarco.

Nella prassi degli accertamenti che abbiamo assistito, le buste paga sono spesso il documento che consente di ricostruire con precisione il numero di giorni utili ai fini del computo, inclusi i giorni di ferie e di trasferimento che il solo libretto di navigazione non sempre riflette. La coerenza tra le date indicate nel contratto, quelle risultanti dalle buste paga e quelle annotate nel libretto di navigazione è l’elemento che l’Agenzia delle Entrate verifica con maggiore attenzione: qualsiasi disallineamento tra queste fonti genera contestazioni che richiedono documentazione integrativa.

La documentazione di bordo e di trasferimento

Il ruolo di equipaggio (crew list) della nave, estratto per i periodi di imbarco rilevanti, conferma la presenza nominativa del lavoratore a bordo nella qualifica indicata nel contratto. Non sempre è di facile ottenimento, dipende dall’armatore e dal registro di bandiera, ma nei casi in cui il libretto di navigazione presenta lacune o annotazioni incomplete, rappresenta una prova alternativa di primario rilievo.

Per i giorni di trasferimento pre-imbarco, la documentazione di viaggio, biglietti aerei nominativi, ricevute alberghiere nel porto o nella città di imbarco, rimborsi spese, consente di ricostruire il percorso dal domicilio alla nave e di supportare l’inclusione di quei giorni nel computo. In sede di accertamento, l’Agenzia delle Entrate tende a riconoscere questi giorni quando la retribuzione risulta decorrente dalla data di partenza nelle buste paga e la documentazione di viaggio è coerente con quella data.

Ulteriore documentazione di supporto

A completamento del quadro probatorio, è utile conservare ogni documento che attesti l’assenza dal territorio italiano nei periodi di imbarco: estratti conto bancari con movimenti effettuati all’estero, documentazione sanitaria estera, comunicazioni email con l’armatore datate durante il periodo di imbarco, ricevute di spese sostenute a bordo o nei porti di scalo. Questi elementi, pur non avendo valore probatorio primario, contribuiscono a costruire un quadro coerente e difficilmente contestabile, soprattutto nei casi in cui il margine sul requisito dei 183 giorni è ridotto e ogni giorno aggiuntivo può risultare determinante.

La questione delle acque territoriali e il contrasto con la giurisprudenza

La posizione dell’Agenzia delle Entrate sul punto delle acque territoriali merita un approfondimento specifico, perché è stata oggetto di contenzioso e la giurisprudenza ha in parte corretto l’orientamento iniziale dell’Amministrazione.

L’Agenzia ha storicamente teso a valutare negativamente la posizione del lavoratore la cui nave sostasse continuativamente in acque territoriali italiane, arrivando in alcuni casi ad escludere dal computo dei 183 giorni non solo i periodi trascorsi a terra, ma anche quelli in cui l’unità marittima si trovasse in Italia. Questa lettura restrittiva è stata contestata in sede giurisdizionale con esito favorevole al contribuente.

La Corte di Giustizia Tributaria della Toscana, con la sentenza n. 277/2024 depositata il 26 febbraio 2024, ha accolto l’appello di un Comandante cui l’Agenzia delle Entrate di Lucca aveva contestato l’omessa dichiarazione dei redditi per l’anno 2016, sostenendo che non avesse prestato attività a bordo per almeno 183 giorni. La Corte ha affermato un principio di rilievo generale: il lavoro marittimo non si esaurisce nella mera attività di navigazione, ma include anche l’attività svolta quando la nave è in secca o in rimessaggio. L’Agenzia delle Entrate non ha impugnato la sentenza, che è quindi passata in giudicato.

Il caso è emblematico sul piano probatorio: la prova relativa al computo dei 183 giorni era stata fornita avendo riguardo al logbook, il diario di bordo, che aveva consentito di ricostruire con precisione i giorni di imbarco effettivo, inclusi quelli trascorsi con la nave in cantiere o in secca, sommando infine 9 giorni di imbarco su una seconda imbarcazione nello stesso anno solare, così superando la soglia dei 183 giorni.

Il principio affermato dalla CGT Toscana, che il lavoro marittimo non si misura sui soli giorni di navigazione in acque internazionali, ridimensiona significativamente la tesi dell’Agenzia sulla rilevanza della collocazione geografica della nave nel periodo di imbarco. Resta tuttavia un’area di incertezza: la sentenza riguarda un caso specifico di merito e non costituisce precedente vincolante. Il rischio di contestazione per i lavoratori la cui nave stazioni prevalentemente in acque territoriali italiane rimane concreto, e la documentazione di bordo, logbook, crew list, contratto, è lo strumento difensivo principale per dimostrare la continuità dell’imbarco indipendentemente dalla rotta della nave.

La disciplina convenzionale: art. 15, §3 Modello OCSE

Parallelamente alla disciplina domestica, il lavoratore marittimo residente in Italia può valutare l’applicazione della Convenzione contro le doppie imposizioni stipulata dall’Italia con lo Stato in cui è situata la sede effettiva della direzione dell’impresa armatrice. Le Convenzioni modellate sul testo OCSE contengono una disposizione dedicata specificamente al lavoro subordinato svolto a bordo di navi in traffico internazionale, collocata nell’art. 15, §3. La norma convenzionale opera su un piano distinto rispetto alla disciplina domestica dell’art. 5, co. 5, L. 88/2001: non richiede il superamento di una soglia temporale, ma individua lo Stato cui spetta la potestà impositiva in base alla localizzazione della direzione dell’impresa, indipendentemente dal numero di giorni di imbarco.

Il criterio della sede effettiva della direzione

L’art. 15, §3 del Modello OCSE stabilisce che le remunerazioni percepite per attività svolte a bordo di navi in traffico internazionale sono imponibili nello Stato contraente in cui è situata la sede effettiva della direzione dell’impresa (place of effective management). Non rileva, ai fini di questo criterio, lo Stato di bandiera della nave né lo Stato di residenza del lavoratore: l’elemento di collegamento è esclusivamente la localizzazione dell’organo decisionale dell’armatore.

Per sede effettiva della direzione si intende il luogo in cui vengono prese le decisioni strategiche e gestionali dell’impresa, non necessariamente coincidente con la sede legale della società armatrice. Una compagnia marittima con sede legale nelle Isole Marshall ma con consiglio di amministrazione e direzione operativa a Londra sarà considerata, ai fini convenzionali, residente nel Regno Unito. È quindi la Convenzione Italia-Regno Unito a regolare la tassazione del lavoratore italiano imbarcato su quella nave, non la (inesistente) Convenzione con le Isole Marshall. L’identificazione della sede effettiva della direzione richiede un’analisi concreta della struttura societaria dell’armatore, che può divergere significativamente dalla sede legale, specialmente nei gruppi multinazionali del settore Oil & Gas strutturati attraverso holding in giurisdizioni a fiscalità privilegiata.

Tassazione concorrente e credito d’imposta

L’art. 15, §3 del Modello OCSE utilizza la locuzione “sono imponibili” (may be taxed) senza aggiungere il termine “soltanto“. Questo ha una conseguenza pratica rilevante: la potestà impositiva non è attribuita in via esclusiva allo Stato della direzione dell’impresa, ma in modo concorrente. Il reddito del lavoratore marittimo residente in Italia può quindi essere tassato sia nello Stato estero in cui è situata la direzione dell’armatore, sia in Italia in virtù del principio di tassazione mondiale.

In presenza di tassazione concorrente, il meccanismo di tutela per il contribuente è il credito d’imposta previsto dall’art. 165 del TUIR: l’imposta assolta definitivamente all’estero sul medesimo reddito può essere detratta dall’IRPEF italiana, fino a concorrenza della quota d’imposta italiana corrispondente al reddito estero. Lo ha confermato l’Agenzia delle Entrate con la risposta ad interpello n. 150/2020. Il credito non elimina il doppio onere dichiarativo, il reddito deve essere comunque indicato in dichiarazione, ma evita la doppia imposizione effettiva, a condizione che l’imposta estera sia stata assolta a titolo definitivo e il reddito estero sia stato correttamente determinato.

Il caso dei Paesi non convenzionati con l’Italia

Quando l’armatore ha sede effettiva della direzione in uno Stato che non ha stipulato una Convenzione contro le doppie imposizioni con l’Italia, come le Isole Marshall, le Isole Cayman, le Bahamas o le Bermuda, la disciplina convenzionale non è invocabile. In questa ipotesi il lavoratore non può né escludere la tassazione italiana attraverso la norma convenzionale, né applicare il credito d’imposta per imposte pagate in quello Stato, che tipicamente non tassa i redditi da lavoro.

Il reddito è quindi soggetto a tassazione ordinaria in Italia ai sensi dell’art. 3 e 51 TUIR, salvo che ricorrano le condizioni per l’applicazione dell’esenzione domestica dell’art. 5, co. 5, L. 88/2001, con tutti i presupposti soggettivi e oggettivi già esaminati. In assenza di entrambe le tutele, il lavoratore non può neppure applicare le retribuzioni convenzionali previste dall’art. 51, co. 8-bis TUIR. Sotto questo profilo operano oggi due ragioni distinte e concorrenti: in primo luogo, il presupposto soggettivo del regime, lavoro dipendente prestato all’estero in via continuativa ed esclusiva alle dipendenze di un datore residente, raramente ricorre nelle strutture contrattuali del settore marittimo internazionale; in secondo luogo, e in via dirimente, l’art. 2-bis, co. 1, lett. b), della L. 88/2026 ha aggiunto all’art. 51, co. 8-bis TUIR il seguente periodo: ‘Le disposizioni del primo periodo non si applicano ai redditi di lavoro dipendente percepiti dai lavoratori marittimi imbarcati sulle navi.’ Le retribuzioni convenzionali sono quindi espressamente escluse per tutti i marittimi imbarcati, indipendentemente dalla bandiera della nave e dal Paese di residenza del datore di lavoro. Per un approfondimento su questo regime alternativo si rimanda all’articolo sulle retribuzioni convenzionali.

Il risultato, in questi casi, è che il lavoratore subisce la tassazione IRPEF italiana sull’intero reddito percepito, senza possibilità di dedurre oneri previdenziali trattenuti dal datore estero e senza credito per imposte estere, con la sola possibilità di fruire delle ordinarie detrazioni per lavoro dipendente.

Tabella riepilogativa dei criteri di tassazione

La tabella seguente sintetizza i criteri di collegamento applicabili alle principali casistiche che possono interessare il lavoratore marittimo residente in Italia, combinando la disciplina domestica e quella convenzionale.

| Casistica | Normativa applicabile | Criterio di tassazione | Obbligo dichiarativo in Italia |

|---|---|---|---|

| Nave battente bandiera estera extra-UE/SEE, oltre 183 giorni per anno solare, requisiti soggettivi e oggettivi soddisfatti | Art. 3, co. 3, lett. d-quater TUIR (ex art. 5, co. 5, L. 88/2001, abrogato) | Reddito escluso dalla base imponibile IRPEF | No — il reddito non va dichiarato |

| Nave UE/SEE equiparata al Registro internazionale (annotata ex art. 6-ter DL 457/1997), qualsiasi durata di imbarco | Art. 4 DL 457/1997 + art. 6-ter DL 457/1997, credito IRPEF 100% reso pienamente operativo da art. 2-bis L. 88/2026 mediante abrogazione dell’art. 5, co. 5, L. 88/2001 | Credito IRPEF pari al 100% dell’imposta — azzeramento effettivo del carico fiscale | Sì — reddito dichiarato, IRPEF azzerata dal credito. Clausola di neutralizzazione su ISEE e benefici reddituali ex art. 2-bis, co. 3, L. 88/2026 |

| Nave battente bandiera estera extra-UE/SEE, sotto 183 giorni per anno solare, armatore con sede in Paese convenzionato | Art. 15, §3 Modello OCSE + art. 165 TUIR | Tassazione concorrente: Stato della direzione effettiva e Italia | Sì — con credito d’imposta ex art. 165 TUIR per imposte assolte all’estero |

| Nave battente bandiera estera extra-UE/SEE, sotto 183 giorni per anno solare, armatore con sede in Paese non convenzionato | Art. 3 e art. 51 TUIR | Tassazione ordinaria in Italia sull’intero reddito | Sì — nessun credito d’imposta applicabile, nessuna retribuzione convenzionale |

| Nave speciale (pipelay vessel, supporto offshore) — qualifica “nave” contestabile, contratto di arruolamento presente | Art. 3, co. 3, lett. d-quater TUIR — applicabilità incerta | Rischio disconoscimento del regime marittimo — tassazione ordinaria o convenzionale a seconda della sede dell’armatore | Sì — posizione da valutare caso per caso con documentazione alla mano |

| Rotazione 6/6 con ferie contrattuali remunerate che portano il totale annuo oltre 183 giorni su nave extra-UE/SEE | Art. 3, co. 3, lett. d-quater TUIR + circ. 207/E/2000 | Reddito escluso dalla base imponibile se il totale (imbarco + ferie + eventuale trasferimento documentato) supera la soglia | No — a condizione che la documentazione contrattuale supporti il computo |

| Nave UE/SEE equiparata al Registro internazionale — decorrenza del nuovo regime: 2026 o 2027? | Art. 2-bis L. 88/2026 — art. 3, L. 212/2000 (Statuto del contribuente) | Profilo aperto: decorrenza immediata (2026) o differita (2027) non ancora chiarita dall’Agenzia delle Entrate | Da definire — attendere chiarimento ufficiale. Documentare il comportamento dell’armatore in materia di ritenute |

I casi più frequenti che incontriamo nella pratica professionale

L’attività di accertamento dell’Agenzia delle Entrate sui lavoratori marittimi si è intensificata negli ultimi anni, con particolare attenzione ai contribuenti residenti in Italia che percepiscono redditi da armatori esteri senza averli dichiarati, confidando nell’applicazione dell’esenzione. Nella nostra esperienza professionale, i procedimenti di verifica seguono schemi ricorrenti e le criticità che emergono in sede di accertamento sono quasi sempre le stesse. Di seguito i casi che incontriamo con maggiore frequenza.

Il lavoratore con rotazione 6/6 che non ha mai verificato il computo annuale

Un caso ricorrente nella nostra pratica riguarda lavoratori con contratti annuali a rotazione semestrale che hanno applicato l’esenzione per tutti gli anni di imbarco senza mai verificare il computo giorno per giorno per ciascun anno solare. La convinzione di partenza, spesso suggerita dal datore di lavoro estero o da consulenti esteri, era che il superamento dei 183 giorni su base contrattuale fosse sufficiente a garantire l’esenzione in modo automatico e continuativo.

In sede di accertamento, l’Agenzia ricostruisce il computo anno per anno richiedendo contratti, buste paga e libretto di navigazione. Emerge sistematicamente che in alcuni anni solari, tipicamente quelli di inizio o fine rapporto, o quelli in cui le rotazioni sono cadute in modo sfavorevole, la soglia non è stata superata. Il risultato è un accertamento parziale che colpisce selettivamente gli anni fuori soglia, con IRPEF, interessi e sanzioni. Nella nostra esperienza, una ricostruzione documentale puntuale condotta prima della risposta all’accertamento consente spesso di ridurre significativamente l’imponibile contestato, recuperando giorni di ferie contrattuali e di trasferimento che il contribuente non aveva inizialmente conteggiato.

Il lavoratore con armatore in Paese non convenzionato che non ha dichiarato nulla

Un caso che abbiamo gestito più volte riguarda lavoratori imbarcati su navi battenti bandiera di Stati senza Convenzione con l’Italia, Isole Marshall, Isole Cayman, Panama, che non hanno dichiarato il reddito da imbarco né applicato l’esenzione marittima, semplicemente omettendo qualsiasi adempimento dichiarativo. In alcuni casi l’omissione derivava da una consulenza errata; in altri, dalla convinzione che il reddito percepito all’estero da un datore estero non fosse rilevante per il fisco italiano.

L’Agenzia delle Entrate individua questi contribuenti attraverso l’incrocio con le banche dati dei bonifici esteri ricevuti su conti italiani e attraverso lo scambio automatico di informazioni finanziarie. Quando l’accertamento arriva, il reddito non dichiarato viene tassato integralmente con le regole ordinarie dell’art. 51 TUIR, senza possibilità di applicare crediti d’imposta o regimi agevolativi. Nella nostra esperienza, nei casi in cui i termini per il ravvedimento operoso sono ancora aperti, un intervento tempestivo consente di ridurre significativamente il carico sanzionatorio. Quando l’accertamento è già notificato, la strategia difensiva si concentra sulla verifica della corretta quantificazione del reddito e sulla documentazione dei giorni di imbarco, che può consentire, se il requisito è soddisfatto, di far valere l’esenzione anche in sede contenziosa.

La documentazione mancante che trasforma una posizione corretta in un accertamento

Nella prassi professionale, uno degli scenari più frustranti che incontriamo è quello del lavoratore che aveva effettivamente diritto all’esenzione, giorni di imbarco superiori a 183, nave battente bandiera estera, contratto di arruolamento formale, ma non è in grado di dimostrarlo perché non ha conservato la documentazione nel tempo. Il libretto di navigazione è stato smarrito o non aggiornato regolarmente; le buste paga non sono state conservate; il contratto originale non è recuperabile perché l’armatore ha cambiato denominazione o è stato incorporato in altra società.

In questi casi la difesa si costruisce su documentazione indiretta: estratti conto bancari che attestano i bonifici dall’estero nei periodi di imbarco, documentazione di viaggio, comunicazioni email con l’armatore, dichiarazioni del comandante o di colleghi di bordo. Si tratta di un percorso difensivo più lungo e incerto rispetto a quello fondato su documentazione primaria. La lezione operativa che trasmettiamo sistematicamente ai clienti che seguiamo in via preventiva è una sola: conservare ogni documento relativo a ciascun imbarco, libretto, contratto, buste paga, biglietti aerei, logbook, in formato digitale e per un periodo minimo di dieci anni.

Per un approfondimento completo sulla gestione degli avvisi di accertamento in questa materia e sulle strategie difensive percorribili, si rimanda all’articolo dedicato: Avviso di accertamento per lavoratori marittimi: guida alla difesa.

Consulenza online tassazione lavoratori marittimi

Hai dubbi sulla tua posizione fiscale come lavoratore marittimo?

La corretta applicazione dell’esenzione richiede un’analisi puntuale della documentazione, del tipo di nave e del computo dei giorni per ciascun anno solare. Valutiamo la tua situazione prima che arrivi un accertamento.

Richiedi una consulenza →Domande frequenti

Dipende dal numero di giorni di imbarco nell’anno solare. Oltre 183 giorni con i presupposti di legge, il reddito è escluso da IRPEF e non va dichiarato. Sotto soglia, va dichiarato con le regole ordinarie.

Sull’anno solare (1° gennaio – 31 dicembre), per ogni periodo d’imposta autonomamente. Non è possibile sommare giorni di imbarco appartenenti ad anni solari diversi. Lo ha chiarito l’Agenzia delle Entrate con l’interpello n. 10/2026.

Le ferie retribuite, i riposi settimanali e le festività rientrano nel computo indipendentemente dal luogo in cui sono trascorsi. I giorni di trasferimento pre-imbarco sono inclusi se retribuiti dal contratto, ma restano un elemento potenzialmente contestabile in assenza di pronuncia esplicita dell’Agenzia.

La disciplina convenzionale non è applicabile. Il reddito è tassato in Italia con le regole ordinarie sull’intero importo percepito, senza credito d’imposta e senza possibilità di applicare le retribuzioni convenzionali, salvo che ricorra l’esenzione domestica dell’art. 5, co. 5, L. 88/2001.

Libretto di navigazione con annotazioni di imbarco/sbarco, contratto di arruolamento, buste paga con indicazione dei giorni retribuiti. In supporto: documentazione di viaggio per i giorni di trasferimento, crew list, logbook di bordo e documentazione bancaria attestante i bonifici dall’armatore estero.