Istruzioni pratiche, codici causale, casi di compilazione e le nuove scadenze (16 marzo, 30 aprile e 31 ottobre) per il corretto invio della Certificazione Unica 2026 per autonomi e professionisti.

La Certificazione Unica (CU) per redditi di lavoro autonomo è il documento fiscale con cui i sostituti d’imposta attestano le ritenute operate sui compensi erogati nell’anno solare precedente. L’invio telematico all’Agenzia delle Entrate per l’anno d’imposta 2025 scade il 16 marzo 2026 (scadenza ordinaria) o il 31 ottobre 2026 (per i redditi non dichiarabili nel modello 730 precompilato).

Certificazione Unica 2026 Redditi di Lavoro Autonomo: Guida Completa

La Certificazione Unica (CU) per redditi di lavoro autonomo è il documento fiscale con cui i sostituti d’imposta attestano le ritenute operate sui compensi erogati nell’anno solare precedente. L’invio telematico all’Agenzia delle Entrate per l’anno d’imposta 2025 scade il 16 marzo 2026 (scadenza ordinaria) o il 31 ottobre 2026 (per i redditi non dichiarabili nel modello 730 precompilato).

Indice degli argomenti

- Cos’è la Certificazione Unica per i redditi di lavoro autonomo

- Scadenze CU Autonomi 2026: il nuovo triplo binario

- Istruzioni di compilazione: Causali e Dati Fiscali

- I dati previdenziali nella CU lavoro autonomo

- Casi pratici di compilazione CU 2026

- Casi particolari: sportivi, spese anticipate e lavoro estero

- Correzione errori, sanzioni e ravvedimento CU 2026

- Consulenza online

- Domande frequenti

Cos’è la Certificazione Unica per i redditi di lavoro autonomo

Il modello CU certifica le ritenute d’acconto operate dai committenti (sostituti d’imposta) sui redditi erogati a professionisti e lavoratori autonomi. Il documento attesta i compensi pagati e le ritenute versate nell’anno d’imposta precedente. Ogni sostituto d’imposta ha la facoltà di trasmettere separatamente o in modo cumulativo le sezioni relative ai redditi da lavoro dipendente e autonomo. Nella nostra pratica professionale, consigliamo sempre di separare gli invii per facilitare la gestione indipendente tra Consulenti del Lavoro e Commercialisti.

Tipologie di compensi da certificare

La CU lavoro autonomo copre specifiche categorie reddituali. Di seguito la tabella riassuntiva dei corrispettivi oggetto di certificazione.

| Corrispettivi erogati dal condominio per prestazioni relative ai contratti di appalto |

| Redditi da lavoro autonomo ex art. 53 TUIR |

| Redditi diversi (es. lavoro autonomo occasionale) ex art. 67, co. 1 TUIR |

| Provvigioni, anche occasionali, compresa la vendita a domicilio |

| Indennità corrisposte per la cessazione di rapporti di agenzia, di funzioni notarili e dell’attività sportiva autonoma |

Scadenze CU Autonomi 2026: il nuovo triplo binario

Il calendario fiscale introduce una novità assoluta per l’invio telematico della Certificazione Unica all’Agenzia delle Entrate. La distinzione non è più solo tra marzo e ottobre, ma prevede una nuova scadenza intermedia per i professionisti e gli agenti.

Scadenza 16 marzo, 30 aprile e proroga al 31 ottobre

Il termine ultimo per l’invio telematico si divide in tre date esatte:

- 16 marzo 2026: Scadenza ordinaria per i redditi di lavoro dipendente, redditi di lavoro autonomo non esercitato abitualmente (lavoro occasionale) e redditi diversi. Entro questa data va anche consegnata la copia sintetica al percipiente.

- 30 aprile 2026 (NOVITÀ): Nuovo termine per le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale (Professionisti) e per le provvigioni inerenti a rapporti di agenzia, mediazione e rappresentanza di commercio.

- 31 ottobre 2026: Proroga concessa esclusivamente per le certificazioni contenenti redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Nella nostra pratica professionale, consigliamo di non attendere il 30 aprile per la consegna al percipiente, garantendo al professionista i dati in tempo utile per le proprie elaborazioni.

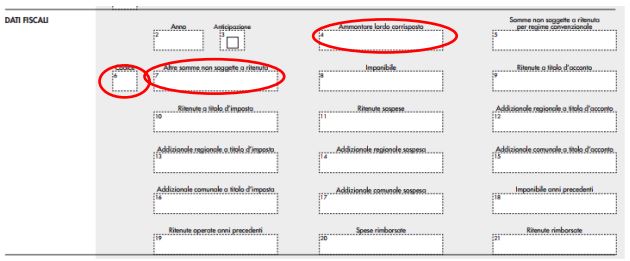

Istruzioni di compilazione: Causali e Dati Fiscali

La corretta compilazione della Certificazione Unica richiede l’esatta individuazione della tipologia reddituale. Nel punto 1 deve essere indicata la causale che individua la tipologia del pagamento effettuato. Un errore in questa fase comporta lo scarto del flusso telematico.

I codici causale per Modello 730 e Redditi PF

Il primo elenco riguarda le tipologie reddituali che possono essere indicate nel modello 730. Da quest’anno, l’Agenzia delle Entrate ha spostato in questa categoria anche le indennità di cessazione (G, H, I).

| Causale | Tipologia reddituale |

| B | Utilizzazione economica di opere d’ingegno o brevetti da parte dell’autore. |

| G / H / I | Indennità per cessazione attività sportiva professionale (G), rapporti di agenzia (H) e funzioni notarili (I). |

| M / M1 / M2 | Lavoro autonomo non esercitato abitualmente (M), obblighi di fare/non fare (M1) e prestazioni occasionali con obbligo ENPAPI (M2). |

| N | Indennità, rimborsi e premi erogati per prestazioni non professionali da cori, bande e filodrammatiche. |

| V1 | Provvigioni per prestazioni occasionali ad agente, mediatore o procacciatore d’affari. |

I codici causale esclusivi per il Modello Redditi

Il secondo elenco riguarda le tipologie reddituali che possono essere dichiarate soltanto con il modello REDDITI Persone Fisiche 2026, in quanto assoggettate a ritenuta a titolo d’acconto.

| Causale | Tipologia reddituale |

| A | Prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale. |

| Q / R | Provvigioni corrisposte ad agente o rappresentante monomandatario (Q) o plurimandatario (R). |

| U / V / V2 | Provvigioni a procacciatore d’affari (U), incaricato vendite a domicilio (V) e prestazioni non abituali di vendita diretta (V2). |

| W | Corrispettivi erogati per prestazioni relative a contratti d’appalto (es. condominio) ex art. 25-ter. |

Compilazione della sezione dati fiscali

La sezione dei dati fiscali accoglie gli importi lordi, le somme esenti e le ritenute applicate.

| Punto CU | Descrizione | Istruzioni operative |

| 4 | Ammontare lordo corrisposto | Lordo al netto dell’IVA. Il contributo integrativo alle Casse (es. 2% o 4%) non fa parte del compenso e non va indicato. Include franchigie fino a 15.000€ per causale A sportivi. |

| 6 | Codice | Identifica i redditi esenti o agevolati. Es. Codici 24 e 25 per i soggetti in regime forfetario , o Codice 22 per somme che non costituiscono reddito. |

| 7 | Altre somme non soggette a ritenuta | Somme escluse da base imponibile (es. deduzioni forfetarie, rimborsi spese anticipate, franchigie per sportivi). Gli importi indicati qui sono sempre ricompresi nel punto 4. |

| 8 | Imponibile | Differenza tra l’ammontare lordo (punto 4) e le somme non soggette a ritenute (punti 5 e 7). |

| 9 / 10 | Ritenute | Importo delle ritenute d’acconto operate nell’anno (punto 9) o ritenute a titolo d’imposta (punto 10). |

I dati previdenziali nella CU lavoro autonomo

La compilazione della sezione previdenziale è un passaggio cruciale. Nella nostra pratica professionale, notiamo che gli errori o le omissioni in questi campi generano frequentemente disallineamenti nei cassetti previdenziali dei lavoratori e conseguenti avvisi bonari. L’obbligo di compilazione scatta sia per i professionisti iscritti a Casse private (come ENPAM o ENPAPI) sia per i lavoratori occasionali che superano la soglia di esenzione.

Come compilare i quadri INPS ed Enti di Categoria

I dati previdenziali richiedono l’indicazione precisa dell’ente di riferimento, del tipo di rapporto e degli importi dovuti e trattenuti. Particolare attenzione va prestata al punto 40 per la gestione delle franchigie.

| Punto CU | Descrizione | Istruzioni operative 2026 |

| 29 / 30 | Codice Fiscale e Denominazione | Inserire il C.F. e la denominazione esatta dell’Ente previdenziale (es. INPS, ENPAM, ENPAPI). |

| 31 | Tipo rapporto | Codice flusso Uniemens per INPS. Es: 09 (lavoro autonomo occasionale), 07 (porta a porta), o D1-D7 (sportivi). |

| 33 | Categoria | Identifica l’iscritto. Es: ENPAM (Codici N-V), ENPAPI (Codice W), INPS Gestione Separata (Codice X), ex Enpals (Codice Z). |

| 34 / 35 | Contributi previdenziali dovuti | Importo dei contributi dovuti in relazione ai redditi erogati (es. sopra i 5.000€ per lavoro occasionale causale M). |

| 38 / 39 | Contributi dovuti e versati | Totale dei contributi che il sostituto d’imposta ha l’obbligo di versare e quelli effettivamente versati all’Ente. |

| 40 | Importo franchigia utilizzata | Importo detratto dalle somme erogate. Per il lavoro occasionale o sportivo, l’esenzione massima è pari a 5.000 euro annui. |

Casi pratici di compilazione CU 2026

Per tradurre le regole normative in operatività quotidiana, abbiamo elaborato delle simulazioni pratiche. In sede di controllo, la perfetta quadratura tra l’ammontare lordo (Punto 4), le somme non soggette (Punto 7), l’imponibile (Punto 8) e le ritenute (Punti 9 o 10) è essenziale per superare i filtri telematici dell’Agenzia delle Entrate.

Di seguito illustriamo la compilazione esatta dei campi fiscali per le quattro casistiche più diffuse.

CASO 1: Professionista con spese anticipate (Causale A)

Compenso per prestazione: 1.000 €. Contributo cassa previdenza (4%): 40 €. Spese anticipate in nome e per conto del cliente (ex art. 15): 350 €. Ritenuta d’acconto (20% su 1.000 €): 200 €.

| Punto CU | Importo | Note operative |

| Punto 4 | 1.350,00 | Lordo + Spese art. 15. (Cassa previdenza ed IVA sono sempre escluse) . |

| Punto 7 | 350,00 | Somme non soggette a ritenuta (le spese anticipate art. 15). |

| Punto 8 | 1.000,00 | Imponibile (Punto 4 – Punto 7). |

| Punto 9 | 200,00 | Ritenuta a titolo d’acconto versata. |

Per approfondire: “Rimborsi spese del lavoratore autonomo nelle trasferte“.

CASO 2: Agente plurimandatario (Causale R)

Provvigioni maturate: 2.000 €. La ritenuta si calcola al 23% sul 50% dell’imponibile (1.000 €), pari a 230 €.

| Punto CU | Importo | Note operative |

| Punto 4 | 2.000,00 | Ammontare lordo delle provvigioni. |

| Punto 7 | 1.000,00 | Quota del 50% delle provvigioni non soggetta a ritenuta. |

| Punto 8 | 1.000,00 | Base imponibile per il calcolo della ritenuta. |

| Punto 9 | 230,00 | Ritenuta d’acconto trattenuta e versata. |

CASO 3: Diritto d’autore over 35 anni (Causale B)

Compenso pattuito: 1.000 €. La deduzione forfetaria spettante per età superiore a 35 anni è del 25% (250 €). Ritenuta del 20% sull’imponibile di 750 €, pari a 150 €.

| Punto CU | Importo | Note operative |

| Punto 4 | 1.000,00 | Ammontare lordo pattuito per il diritto d’autore. |

| Punto 7 | 250,00 | Deduzione forfetaria del 25% non soggetta a tassazione. |

| Punto 8 | 750,00 | Imponibile netto. |

| Punto 9 | 150,00 | Ritenuta d’acconto operata (20% su 750 €). |

CASO 4: Lavoro autonomo occasionale (Causale M)

Prestazione occasionale lorda: 1.000 €. Nessun superamento della soglia dei 5.000 € (nessun obbligo INPS). Ritenuta d’acconto del 20%: 200 €.

| Punto CU | Importo | Note operative |

| Punto 4 | 1.000,00 | Compenso lordo pattuito. |

| Punto 7 | Non compilato | Nessuna somma esente presente. |

| Punto 8 | 1.000,00 | Intero importo soggetto a ritenuta. |

| Punto 9 | 200,00 | Ritenuta d’acconto versata. |

Casi particolari: sportivi, spese anticipate e lavoro estero

La gestione di alcune tipologie reddituali richiede regole di compilazione derogatorie rispetto a quelle ordinarie. Nella nostra pratica professionale riscontriamo che la maggior parte delle sanzioni scaturisce proprio dall’errata interpretazione dei limiti di esenzione o dall’errata applicazione delle ritenute per i soggetti esteri.

Lavoro sportivo dilettantistico (soglia 15.000 euro)

Con la riforma dello sport (D.Lgs. n. 36/2021), i compensi percepiti dai lavoratori sportivi dilettanti non rientrano più nei redditi diversi, ma tra i redditi di lavoro dipendente, assimilato o autonomo. La norma prevede una franchigia di esenzione: i compensi non costituiscono reddito imponibile ai fini fiscali fino all’importo complessivo annuo di 15.000 euro. Nella CU 2026, l’intero importo lordo (compresa la franchigia) va indicato al Punto 4. La quota esente fino a 15.000 euro va riportata al Punto 7, indicando il codice “20” al Punto 6. Solo l’eventuale eccedenza concorre a formare la base imponibile (Punto 8) e subisce la ritenuta.

Spese anticipate ex art. 15 e rimborsi vitto/alloggio

È fondamentale distinguere la natura dei rimborsi spesa. Le spese sostenute dal professionista in nome e per conto del cliente (es. imposte, bolli) sono escluse dalla base imponibile ex art. 15 del D.P.R. n. 633/72. Queste vanno indicate al Punto 7 (“Altre somme non soggette a ritenuta”) valorizzando il Punto 6 con il codice “22”. Al contrario, le spese di vitto e alloggio anticipate dal committente per conto del professionista, o rimborsate a quest’ultimo, concorrono a formare il compenso ordinario. Tali somme vanno quindi inserite integralmente nell’ammontare lordo imponibile e assoggettate a normale ritenuta.

Compensi ad amministratori non residenti e professionisti esteri

I redditi erogati a professionisti o amministratori non residenti seguono le regole territoriali dell’art. 23 del TUIR. Rileva la residenza del soggetto erogante, non il luogo materiale di svolgimento dell’attività. In assenza di convenzioni internazionali, la norma interna (art. 24, co. 1-ter del D.P.R. n. 600/73) impone una ritenuta a titolo d’imposta del 30%.

In particolare, il riferimento è l’art. 16 del modello di convenzione OCSE. Questi prevede che: “i gettoni di presenza e le altre retribuzioni ricevuti da un residente di uno Stato che esercita funzioni di direzione o di gestione in una società residente dell’altro Stato, o che è membro del Consiglio di amministrazione o del collegio sindacale sono imponibili in detto altro Stato“. Di fatto, la convenzione conferma la tassazione concorrente del reddito.

Per approfondire: “Amministratore non residente: la tassazione in Italia“.

Professionista non residente (freelance estero)

Compenso per consulenza tecnica corrisposto da un’azienda italiana a un ingegnere freelance residente in Germania (privo di stabile organizzazione in Italia): 3.000 €.

Soluzione A (Norma interna senza certificato): Il professionista non fornisce il certificato di residenza fiscale estera. Il sostituto d’imposta deve applicare la ritenuta a titolo d’imposta del 30% (900 €) ex art. 25, comma 2, D.P.R. 600/73. Nella CU 2026 indicherà 3.000 € al Punto 4 e 900 € al Punto 10 (Ritenute a titolo d’imposta).

Soluzione B (Esenzione per Regime Convenzionale): Il professionista fornisce tempestivamente il certificato di residenza fiscale tedesco. Ai sensi dell’art. 14 della Convenzione OCSE, il reddito è tassabile in via esclusiva nello Stato di residenza (Germania). Il sostituto italiano non opera alcuna ritenuta. Nella CU indicherà 3.000 € al Punto 4, riporterà l’intero importo di 3.000 € al Punto 5 (“Somme non soggette a ritenuta per regime convenzionale”) e indicherà zero al Punto 8 (Imponibile).

Cosa accade in caso di prelievo eccedente rispetto a quello convenzionale?

In caso di prelievo alla fonte effettuato dal sostituto di imposta residente in misura eccedente rispetto all’aliquota prevista dalla convenzione, è necessario intervenire. Pensa al caso in cui è stata applicata la ritenuta italiana pur spettando la tassazione in via esclusiva al Paese di residenza del beneficiario del reddito. In questo caso il percipiente non residente può chiedere a rimborso la maggiore imposta trattenuta.

Per approfondire: Lavoro autonomo estero: tassazione.

Il regime forfettario e i pignoramenti presso terzi

I compensi erogati ai contribuenti in regime forfettario non sono assoggettati a ritenuta d’acconto. Nel modello CU, l’intero compenso lordo va indicato al Punto 4 e contestualmente al Punto 7. Al Punto 6 andrà inserito il codice “24” (medici) o “25” (altri professionisti forfettari). In caso di somme erogate a seguito di pignoramento presso terzi, la CU va compilata dal soggetto erogatore. Se il creditore pignoratizio è una persona giuridica, i dati non vanno nella CU ma nel prospetto SY del modello 770.

Lavoratori impatriati: compilazione e codici esenzione

Un’attenzione particolare va riservata ai professionisti che hanno trasferito la residenza fiscale in Italia beneficiando del regime dei lavoratori impatriati.

Nella Certificazione Unica, il sostituto d’imposta deve dare evidenza sia della quota imponibile sia di quella esente. L’ammontare lordo corrisposto va indicato al Punto 4. La quota di reddito detassata (es. 50%, 60%, 70% o 90% a seconda dell’anno di trasferimento e della normativa applicabile) deve essere riportata al Punto 7 (“Altre somme non soggette a ritenuta”). È fondamentale inserire il corretto codice identificativo al Punto 6. Ad esempio, per i trasferimenti avvenuti dal 2024 (ai sensi del nuovo D.Lgs. n. 209/2023), si utilizzerà il codice 16 per l’esenzione al 50% o il codice 17 per l’esenzione al 60%.

Per approfondire: Modello CU regime impatriati.

Tabella di sintesi: compilazione e scadenze CU autonomi 2026

| Tipologia di Reddito / Caso | Causale | Punti CU chiave | Istruzioni operative | Scadenza invio |

| Professionista abituale | A | 4, 8, 9 | Inserire il lordo al netto di IVA e Cassa. Calcolare l’imponibile (Punto 8) e la ritenuta del 20% (Punto 9). | 30 aprile 2026 |

| Agente plurimandatario | R | 4, 7, 8, 9 | Inserire il lordo al Punto 4 e la quota esente (50%) al Punto 7. Applicare la ritenuta sull’imponibile residuo. | 30 aprile 2026 |

| Lavoro occasionale | M | 4, 8, 9 (34 e 35) | Assoggettato a ritenuta del 20%. Se il compenso supera i 5.000 €, è obbligatorio compilare i dati previdenziali INPS. | 16 marzo 2026 |

| Diritto d’autore | B | 4, 7, 8, 9 | Inserire al Punto 7 la quota di deduzione forfettaria spettante (es. 25% per gli over 35). | 16 marzo 2026 |

| Regime Forfettario | A (o altre) | 4, 6, 7 | Il compenso non subisce ritenuta. Ripetere l’importo lordo ai Punti 4 e 7. Inserire il Codice 24 o 25 al Punto 6. | 31 ottobre 2026 |

| Spese anticipate (ex art. 15) | – | 6, 7 | I rimborsi per spese anticipate in nome e per conto del cliente vanno al Punto 7, usando il Codice 22 al Punto 6. | – |

Correzione errori, sanzioni e ravvedimento CU 2026

Il D.Lgs. n. 158/2015 ha riformato il sistema sanzionatorio per omissioni o errori nella redazione della Certificazione Unica. Nella nostra pratica quotidiana con i sostituti d’imposta, notiamo che l’errore più comune riguarda l’errata indicazione dei codici esenzione, che genera scarti telematici bloccanti. Intervenire tempestivamente è fondamentale, poiché la normativa premia la correzione veloce ma non ammette l’istituto generale del ravvedimento operoso sulle sanzioni per la CU.

Procedura per l’annullamento o la sostituzione telematica

Se si accerta un errore dopo aver ottenuto la ricevuta di accoglimento, occorre trasmettere un nuovo flusso telematico contenente esclusivamente le certificazioni da sanare. Il frontespizio del modello prevede due opzioni:

- Sostituzione: Si compila una nuova CU barrando la casella “Sostituzione” e inserendo i dati corretti.

- Annullamento: Si compila una nuova CU con i soli dati anagrafici, barrando la casella “Annullamento”. In entrambi i casi, è obbligatorio indicare il protocollo telematico attribuito dall’Agenzia delle Entrate alla singola CU originaria che si intende sanare.

Il regime sanzionatorio e le riduzioni

Il versamento delle sanzioni avviene tramite modello F24 (sezione Erario), utilizzando il codice tributo 8906. La riduzione a un terzo (33,33 euro) si applica solo se la correzione avviene entro 60 giorni dalla scadenza ordinaria. I 5 giorni per la remissione totale decorrono dalla scadenza oppure dalla data della ricevuta di scarto dell’Agenzia.

| Fattispecie Modello | Sanzioni previste | Limite annuo per sostituto |

| Certificazione omessa, tardiva o errata | 100 euro per singola CU | 50.000 euro |

| Correzione inviata entro 5 giorni | Nessuna sanzione | Nessuno |

| Correzione inviata entro 60 giorni | 33,33 euro (ridotta a 1/3) | 20.000 euro |

Per approfondire: Sanzioni per omesso o ritardato invio della Certificazione unica.

Consulenza online

Hai dubbi sull’individuazione del corretto codice causale, sulla gestione dei contributi previdenziali o hai ricevuto una notifica di scarto dall’Agenzia delle Entrate? Un errore nella CU può bloccare la dichiarazione dei redditi del tuo cliente o esporti a pesanti sanzioni. Affidati ai professionisti. Richiedi ora una consulenza fiscale personalizzata con il team di Fiscomania.com: analizzeremo il tuo caso e regolarizzeremo i tuoi flussi telematici in totale sicurezza.

Domande frequenti

La scadenza 2026 prevede un doppio termine: 16 marzo per i redditi occasionali (dichiarabili nel 730) e 30 aprile per i compensi dei professionisti abituali e provvigioni. Esiste un’ulteriore proroga al 31 ottobre solo per i redditi esenti.

Il compenso per prestazione occasionale va certificato utilizzando il codice Causale “M” nel Punto 1 della CU. Se la prestazione supera i 5.000 euro lordi, andranno compilati obbligatoriamente anche i quadri relativi ai dati previdenziali INPS (Punti 34 e 35).

Sì, l’obbligo di rilascio rimane. Non essendo soggetti a ritenuta, l’intero importo del compenso lordo andrà indicato al Punto 4 e ripetuto al Punto 7 (“Altre somme non soggette a ritenuta”). Al Punto 6 andrà inserito il codice esenzione “24” o “25”.

Le spese anticipate dal professionista in nome e per conto del cliente non fanno reddito. Vanno escluse dall’imponibile e inserite al Punto 7 (“Altre somme non soggette a ritenuta”), indicando contestualmente il codice “22” all’interno del Punto 6.

La sanzione base è di 100 euro per ogni singola CU errata, omessa o tardiva. Se il sostituto trasmette la CU corretta entro 60 giorni dalla scadenza ordinaria, la sanzione viene ridotta a un terzo, scendendo a 33,33 euro per certificazione.

L’invio di una Certificazione Unica correttiva o sostitutiva effettuato entro 5 giorni dalla data di scadenza ordinaria o dalla comunicazione di scarto del sistema telematico dell’Agenzia delle Entrate non comporta l’applicazione di alcuna sanzione.