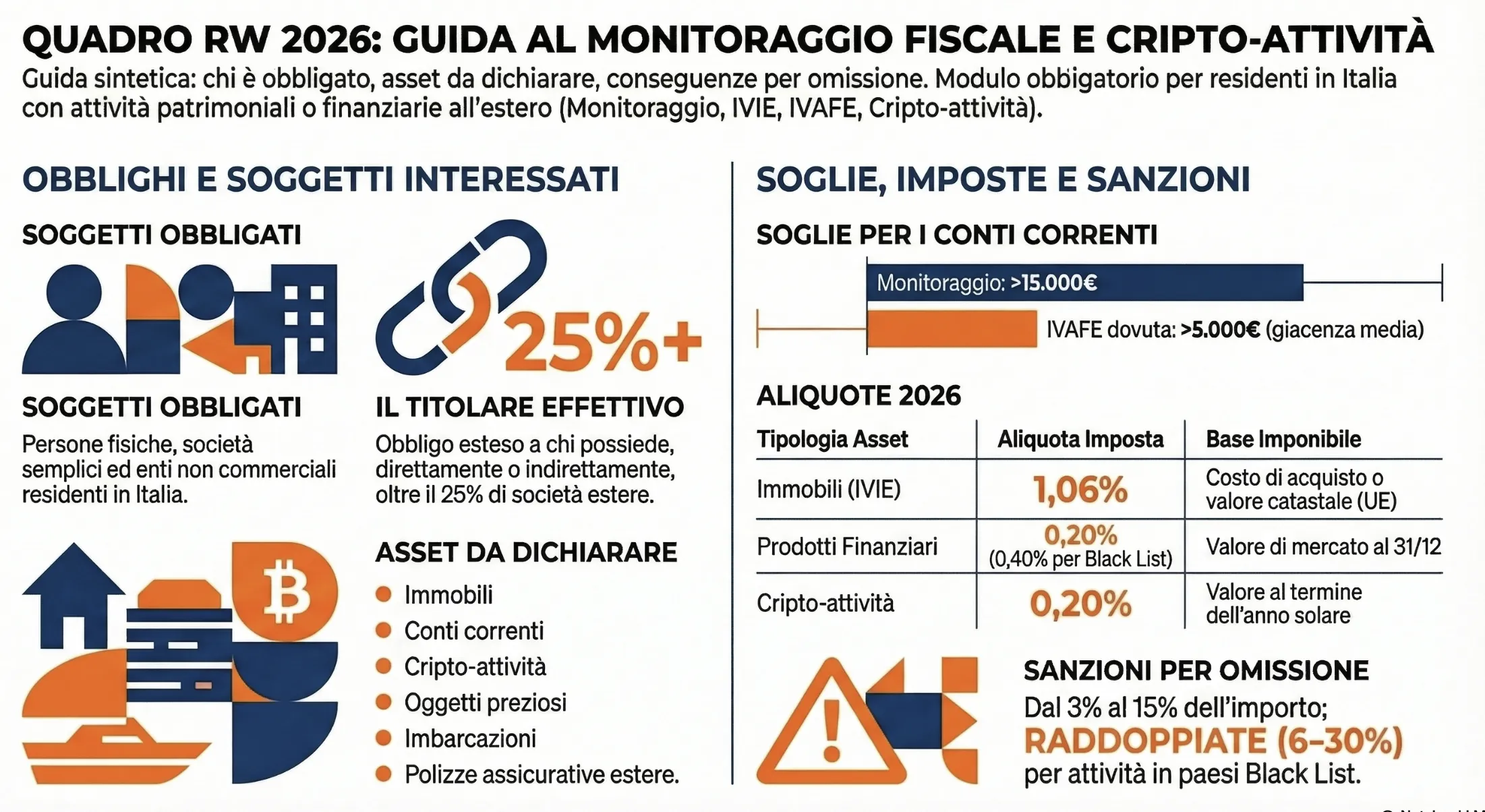

Il Quadro RW del modello Redditi deve essere compilato da persone fisiche, società semplici ed enti non commerciali residenti in Italia per adempiere agli obblighi di monitoraggio fiscale su attività patrimoniali e finanziarie detenute all’estero e per il versamento delle imposte patrimoniali IVIE ed IVAFE.

Il Quadro RW del modello Redditi 2026 (o quadro W del modello 730) è il modulo dedicato al monitoraggio fiscale delle attività patrimoniali e finanziarie detenute all’estero da persone fisiche, società semplici ed enti non commerciali residenti in Italia. La sua compilazione è obbligatoria non solo per dichiarare i capitali transfrontalieri e le cripto-attività, ma anche per liquidare le imposte patrimoniali correlate (IVIE e IVAFE).

Indice degli argomenti

- Chi è obbligato alla compilazione del Quadro RW nel 2026

- Quali investimenti e attività estere vanno dichiarati

- Le attività patrimoniali e finanziarie estere da indicare

- La compilazione del quadro RW

- Conti correnti esteri: soglie di riferimento

- Dossier titoli estero

- Imposte patrimoniali: IVIE e IVAFE

- Attività estere detenute in Paesi non White List

- Scadenze, sanzioni e ravvedimento operoso (riforma DLgs 87/2024)

- Trasferimento di denaro all’estero

- Caso pratico: possesso di partecipazioni estere

- Tabella codici investimenti all’estero e attività estere di natura finanziaria (aggiornata)

- Consulenza fiscale quadro RW

- Fonti e riferimenti normativi

Chi è obbligato alla compilazione del Quadro RW nel 2026

Il Quadro RW del modello Redditi 2026 rappresenta lo snodo centrale per il monitoraggio fiscale. La normativa impone precisi obblighi dichiarativi a specifiche categorie di contribuenti residenti in Italia, ovvero:

- Le persone fisiche;

- Le società semplici (e le associazioni equiparate);

- Gli enti non commerciali (come, ad esempio i trust residenti).

Rientrano nell’ambito di applicazione della norma anche le operazioni poste in essere dagli interessati in qualità di esercenti attività commerciali in regime di contabilità ordinaria (attraverso il bilancio).

Sono escluse, invece, le società di capitali e gli enti commerciali. L’obbligo scatta in presenza di investimenti all’estero o attività estere di natura finanziaria suscettibili di produrre reddito imponibile in Italia, a prescindere dall’effettiva produzione di reddito nel periodo d’imposta (ex articolo 4 del D.L. n. 167/90).

Caso pratico: Una società in accomandita semplice detiene all’estero beni. La società non è tenuta a segnalarli. Le società semplici, invece, sono tenute alla compilazione del quadro.

Il concetto di “titolare effettivo” per società, fondazioni e trust

La titolarità formale di un asset non è l’unico parametro rilevante per il Fisco. La normativa sul monitoraggio fiscale richiama esplicitamente le regole antiriciclaggio (D.Lgs. n. 231/2007) per estendere l’obbligo a chi detiene la disponibilità reale dei beni. Nella nostra pratica professionale riscontriamo spesso criticità legate proprio all’identificazione del “titolare effettivo“. Per le società di capitali estere, si considera titolare effettivo la persona fisica che possiede, direttamente o indirettamente, una partecipazione superiore al 25% del capitale.

Le regole si applicano anche a istituti giuridici più complessi. I beneficiari “individuati o facilmente individuabili” di trust esteri sono tenuti a dichiarare il valore della quota di patrimonio ad essi riferibile. Non sussiste, invece, un autonomo obbligo di monitoraggio per il trustee di un trust estero o per il suo “guardiano” (protector), poiché questi soggetti amministrano o vigilano sui beni senza goderne nell’interesse proprio.

Conti cointestati, deleghe di firma e potere di movimentazione

Il legislatore punta a tracciare ogni forma di potere dispositivo concreto su risorse collocate oltre confine. Di conseguenza, l’obbligo dichiarativo coinvolge tutti i cointestatari di un conto corrente estero. Ciascun cointestatario deve compilare il Quadro RW indicando l’intero ammontare del conto estero e specificando la propria quota di possesso in percentuale. L’adempimento scatta anche per i soggetti che hanno la mera delega di firma o la possibilità di movimentare le somme.

Caso pratico: Un soggetto residente in Italia ha la delega al prelievo sul conto corrente svizzero di un genitore. Anche se non è l’intestatario formale del rapporto, il delegato è obbligato a compilare il Quadro RW indicando l’intera consistenza del conto estero, a meno che non si tratti di una mera delega operativa legata a funzioni aziendali (es. amministratore di società).

Soggetti esonerati e regole per i lavoratori frontalieri

La legge prevede specifiche deroghe per alleggerire gli oneri dei contribuenti in situazioni particolari. Sono esonerate dal monitoraggio fiscale le attività finanziarie e patrimoniali affidate in gestione o in amministrazione a intermediari finanziari residenti in Italia. Questa esenzione opera a condizione stretta: i flussi finanziari e i redditi derivanti da tali attività devono essere stati assoggettati a ritenuta o imposta sostitutiva da parte dell’intermediario italiano stesso.

Caso pratico: Il socio di una società italiana che detiene investimenti esteri non ha obbligo di presentare il quadro RW per questa fattispecie. Le informazioni sugli investimenti esteri della società italiana, infatti, possono essere desunti dalla dichiarazione dei redditi.

Esistono inoltre esenzioni legate allo status lavorativo del contribuente. I lavoratori frontalieri e i dipendenti pubblici che prestano servizio all’estero godono di un esonero specifico. Questa agevolazione copre gli investimenti e le attività di natura finanziaria detenute nel Paese in cui viene svolta l’attività lavorativa, a patto che quest’ultima sia prestata in via continuativa per la maggior parte del periodo d’imposta.

Quali investimenti e attività estere vanno dichiarati

L’obbligo di monitoraggio copre un perimetro molto ampio di beni. La normativa distingue chiaramente tra attività di natura patrimoniale e attività finanziarie. Entrambe le categorie devono essere segnalate nel Quadro RW, poiché suscitano un potenziale interesse per la produzione di reddito imponibile in Italia. Le prime includono beni materiali immobiliari o mobiliari, come case, gioielli o imbarcazioni. Le seconde riguardano strumenti idonei a generare redditi di capitale o redditi diversi, come azioni, obbligazioni, depositi bancari e valute estere.

Le attività patrimoniali e finanziarie estere da indicare

Sono soggette a monitoraggio fiscale, e quindi alla compilazione del quadro, tutte le attività estere suscettibili di produrre redditi imponibili in Italia, indipendentemente dall’effettiva produzione del reddito nel periodo di imposta. La compilazione è obbligatoria anche in caso di disinvestimento effettuato prima del termine del periodo d’imposta.

Le attività patrimoniali estere oggetto di monitoraggio

Per attività patrimoniali si intendono tutti i beni patrimoniali detenuti all’estero da contribuenti residenti in Italia, quali:

- Immobili situati all’estero (ad esempio l’immobile in Francia), o i diritti reali immobiliare su di essi (comproprietà, multiproprietà);

- Oggetti preziosi ed opere d’arte;

- Imbarcazioni e altri beni mobili detenuti all’estero e/o registrati in pubblici registri esteri.

Le attività patrimoniali devono essere dichiarate nel quadro indipendentemente dall’effettiva produzione di reddito nel periodo d’imposta. Per far scattare l’obbligo dichiarativo è infatti sufficiente che la loro capacità di produrre reddito imponibile sia meramente potenziale.

Le attività finanziarie estere oggetto di monitoraggio

Per attività finanziarie si intendono le attività da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera. Ad esempio, è possibile identificare le seguenti:

- Depositi e conti correnti bancari costituiti all’estero;

- Conti correnti valutari;

- Criptovalute, Bitcoin, etc.

- I metalli preziosi detenuti all’estero;

- Le attività e gli investimenti detenuti all’estero per il tramite di soggetti localizzati in Paesi diversi da quelli collaborativi. nonché in entità giuridiche italiane o estere, diverse dalle società, qualora il contribuente risulti essere “titolare effettivo“;

- Le partecipazioni al capitale o al patrimonio di soggetti non residenti;

- Le obbligazioni estere o titoli similari, i titoli pubblici e i titoli equiparati emessi all’estero, i titoli non rappresentativi di merce e i certificati di massa emessi da non residenti;

- I diritti all’acquisto o alla sottoscrizione di azioni estere o strumenti finanziari assimilati;

- I contratti di natura finanziaria stipulati con controparti non residenti (finanziamenti, riporti, pronti contro termine, prestito titoli);

- I contratti derivati e altri rapporti finanziari stipulati al di fuori del territorio dello Stato;

- Le forme di previdenza complementare organizzate o gestite da soggetti esteri, escluse quelle obbligatorie per legge;

- Le polizze di assicurazione sulla vita e di capitalizzazione;

- Le attività finanziarie italiane detenute all’estero, anche se in cassetta di sicurezza;

- Le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti;

- I titoli o diritti offerti ai lavoratori dipendenti ed assimilati (cosiddette “stock option“) nei casi in cui, al termine del periodo di imposta, il prezzo di esercizio sia inferiore al valore corrente del sottostante.

La valorizzazione degli immobili esteri

Per l’individuazione del valore degli immobili situati all’estero devono essere adottati gli stessi criteri validi ai fini dell’IVIE, anche se non dovuta. Pertanto il valore dell’immobile è costituito dal costo di acquisto. Oppure, in mancanza, dal valore di mercato rilevabile al termine di ciascun anno solare nel luogo in cui è situato l’immobile. Qualora l’immobile non sia più posseduto alla data del 31 dicembre dell’anno si deve fare riferimento al valore dell’immobile rilevato al termine del periodo di detenzione. Per gli immobili acquisiti per successione o donazione, il valore è quello indicato nella dichiarazione di successione. In mancanza si assume il costo di acquisto o di costruzione sostenuto dal de cuius o dal donante.

La determinazione del valore per immobili situati in Paesi UE o SEE

Se l’immobile è situato in un Paese dell’Unione Europea o in Paesi aderenti allo Spazio Economico Europeo (SEE) che garantiscono un adeguato scambio di informazioni, il valore da utilizzare diverge. In questo caso, infatti, è necessario utilizzare:

- Il valore catastale o, in mancanza,

- Il costo di acquisto o,

- In assenza, il valore di mercato rilevabile nel luogo in cui è situato l’immobile.

Tabella con imposte estere per immobili esteri in paesi UE

| Paese estero di ubicazione dell’immobile | Imposta base imponibile per IVIE | Imposta patrimoniale detraibile |

|---|---|---|

| Austria | Grundsteuer | Grundsteuer |

| Belgio | – | Précompte immobilier/ Onroerende Voorheffing |

| Bulgaria | Danak varhu nedvizhimite imoti (Данък върху недвижимите имоти) | Danak varhu nedvizhimite imoti (Данък върху недвижимите имоти) |

| Cipro | Foros akinitis periousias (Φόρος Ακίνητης Περιουσίας) | Foros akinitis periousias (Φόρος Ακίνητης Περιουσίας) |

| Danimarca | Lov om statslig, kommunal og amtskommunal ejendomsværdiskat; Kommunal og amtskommunal grundskyld | Lov om statslig, kommunal og amtskommunal ejendomsværdiskat; Kommunal og amtskommunal grundskyld |

| Estonia | Maamaks | Maamaks |

| Finlandia | Kiinteistövero/ Fastighetsskatt | Kiinteistövero/ Fastighetsskatt |

| Francia | – | – Tax foncière – Impôt de Solidarité sur la Fortune |

| Germania | Grundsteuer | Grundsteuer |

| Grecia | Foros akinitis periousias (Φόρος Ακίνητης Περιουσίας) | Foros akinitis periousias (Φόρος Ακίνητης Περιουσίας) |

| Irlanda | – | The rates |

| Islanda | Fasteignagjöld | Fasteignagjöld |

| Lettonia | Nekustamā īpašuma nodoklis | Nekustamā īpašuma nodoklis |

| Lituania | Nekilnojamojo turto mokestis | Nekilnojamojo turto mokestis |

| Lussemburgo | Impôt foncier | Impôt foncier |

| Malta | – | – |

| Norvegia | Eiendomsskatt | – Eiendomsskatt – Formuesskatt |

| Olanda | Onroerendzaak belasting | Onroerendzaak belasting |

| Polonia | Podatek od nieruchomości | Podatek od nieruchomości |

| Portogallo | Imposto Municipal sobre Imóveis | Imposto Municipal sobre Imóveis |

| Regno Unito | Council tax | – |

| Rep. Ceca | Daň z nemovitostí | Daň z nemovitostí |

| Romania | Taxa pe cladiri | Taxa pe cladiri |

| Slovacchia | Dan z nehnutelnosti | Dan z nehnutelnosti |

| Slovenia | Nadomestilo za uporabo stavbnega zemljišča Davek na premoženje Davek na nepremično premoženje večje vrednosti | Nadomestilo za uporabo stavbnega zemljišča Davek na premoženje Davek na nepremično premoženje večje vrednosti |

| Spagna | Impuesto sobre Bienes Inmuebles | Impuesto sobre Bienes Inmuebles |

| Svezia | Fastighetsskatt Kommunal Fastighetsavgift | Fastighetsskatt Kommunal Fastighetsavgift |

| Ungheria | Epítményadò | Epítményadò |

Tabella che riporta quando indicato nella Circolare n. 28/E/2012 dell’Agenzia delle Entrate.

Per approfondire: Casa in Francia: monitoraggio fiscale ed IVIE.

Il valore delle altre attività patrimoniali estere

Per le altre attività patrimoniali detenute all’estero, diverse dagli immobili, per le quali non è dovuta l’IVIE, il contribuente deve indicare:

- Il costo di acquisto, ovvero

- Il valore di mercato

Valore da rilevare:

- All’inizio di ciascun periodo di imposta (ovvero al primo giorno di detenzione) e

- Al termine dello stesso (ovvero al termine del periodo di detenzione dello stesso).

Esempi di attività patrimoniali per le quali non è dovuto il versamento dell’IVIE sono le imbarcazioni o gli aerei.

La valorizzazione delle attività finanziarie estere

I contribuenti obbligati alla presentazione del quadro ai fini del monitoraggio fiscale o del pagamento delle imposte patrimoniali devono valorizzare le attività finanziarie estere detenute (azioni, obbligazioni, titoli, ETF, etc). I soggetti non tenuti al pagamento dell’IVIE e dell’IVAFE devono utilizzare i medesimi criteri di valorizzazione delle attività esclusivamente ai fini del monitoraggio fiscale.

Per le attività finanziarie quotate in mercati regolamentati (es. le azioni) si deve fare riferimento al valore di mercato. Tale valore deve essere rilevato al termine del periodo di imposta o al termine del periodo di detenzione. Per le attività finanziarie non quotate in mercati regolamentati, invece, si deve fare riferimento al valore nominale o, in mancanza, al valore di rimborso.

La compilazione del quadro RW

Il quadro RW deve rispecchiare le movimentazioni avvenute durante il periodo di imposta, sia in termini di investimenti che di disinvestimenti (patrimoniali o finanziari). Questo significa che ogni volta che avviene un investimento, questo deve trovare collocazione nel quadro. Allo stesso modo deve trovare riscontro ogni singolo disinvestimento.

Per quanto riguarda la temporalità delle operazioni di investimento e disinvestimento rientranti all’interno di un unitario rapporto finanziario, l’individuazione del termine si riferisce al rapporto finanziario nel suo complesso. Pertanto, gli adempimenti dichiarativi previsti dovranno prevedere l’indicazione del valore iniziale e del valore finale di detenzione della relazione finanziaria, non rilevando le singole variazioni della composizione di quest’ultima. Nel caso in cui le variazioni della composizione della relazione finanziaria siano riconducibili ad un apporto di capitale (versamento acconti, conferimento titoli, etc), il momento di avvenuta variazione deve essere considerato come discrimine temporale da cui far discendere un nuovo adempimento dichiarativo. Pertanto, in tale fattispecie gli adempimenti dichiarativi previsti, seppur inerenti la medesima relazione finanziaria, sono duplici:

- Si deve indicare in un rigo il valore iniziale ed il valore finale di detenzione immediatamente antecedente al momento dell’apporto;

- Si deve indicare un nuovo rigo, il valore iniziale di detenzione successivo al momento dell’apporto ed il valore finale dell’investimento.

Questa procedura deve essere seguita per ogni apporto di capitale avvenuto nell’investimento finanziario nel corso dell’anno. Circolare n. 16/E/2016 (§ 14). Sotto il profilo pratico questo si traduce in un obbligo molto complesso, soprattutto per tutte quelle attività finanziarie soggette a movimentazioni giornaliere. Vedi il caso delle operazioni nel mercato del Forex, le azioni quotate, e tutte le operazioni effettuate sulle comodities. In questi casi l’indicazione delle singole movimentazioni può essere molto complicata. Per questo motivo l’Agenzia delle Entrate, nelle istruzioni di compilazione del quadro ha previsto una semplificazione nella compilazione del quadro.

Il prospetto riassuntivo delle movimentazioni delle attività finanziarie estere omogenee

La semplificazione riguarda la possibilità di sfruttare un prospetto riassuntivo delle movimentazioni avvenute su attività finanziarie della stessa tipologia. La Circolare 12/E/2016, coerentemente alle istruzioni al modello Redditi, aggiunge che:

“per consentire l’attività di controllo permane, comunque, l’onere per il contribuente di predisporre e conservare un apposito prospetto, da esibire o trasmettere su richiesta dell’amministrazione finanziaria, in cui sono specificati i dati delle singole attività finanziarie valorizzate in conformità ai criteri di valorizzazione delle attività contenuti nella Circolare 38/E del 2013“

Questa semplificazione non riguarda il calcolo dei redditi imponibili da indicare nei quadri RM, RT ed RL della dichiarazione. Questi valori continuano ad essere calcolati analiticamente secondo le disposizioni del TUIR.

Cessione di attività finanziarie della stessa categoria e criterio LIFO

Nel caso in cui siano cedute attività finanziarie appartenenti alla stessa categoria, acquistate a prezzi e in tempi diversi, per stabilire quale delle attività finanziarie è detenuta nel periodo di riferimento il metodo da adottare è il cd “LIFO“. Pertanto, si considerano ceduti per prime le attività acquisite in data più recente.

Tasso di cambio da utilizzare

Al fine di poter correttamente individuare il tasso di cambio da utilizzare nella conversione di valute estere è necessario prendere a riferimento il criterio di valutazione dell’attività estera. Ai fini della compilazione del modello RW, per il monitoraggio fiscale e la liquidazione di IVIE ed IVAFE occorre verificare se:

- L’attività patrimoniale o finanziaria è valutata al costo. In questo caso la conversione di valuta estera deve essere effettuata al cambio medio del mese in cui ricade la data di acquisto. In questo caso non è necessario aggiornare di anno in anno l’importo indicato in dichiarazione;

- L’attività patrimoniale o finanziaria è valutata al valore di mercato. In questo caso la conversione di valute estere deve essere effettuata al cambio medio del mese di determinazione di tale valore. Ad esempio il 31 dicembre del periodo di imposta o del periodo di detenzione dell’attività estera. Pertanto è necessario aggiornare annualmente il valore all’interno del quadro.

Quando siamo di fronte ad un portafoglio titoli è necessario fare riferimento:

- Per il valore iniziale, a quello medio del mese di dicembre dell’anno precedente, o del mese di inizio del rapporto in corso d’anno e,

- Per il valore finale, quello del mese di dicembre dell’anno o del mese di chiusura del rapporto.

Il valore da convertire è infatti quello della valutazione ai valori correnti del totale delle attività comprese nel dossier. Per quanto riguarda i movimenti di contante da investimenti al dossier titoli questi non devono essere indicati separatamente nel quadro. Questi, facendo parte di un’unica relazione finanziaria sono compresi in quell’attività considerata prevalente.

| Asset estero | Criterio primario | Criterio secondario | Cambio valutario |

| Immobili (Extra-UE) | Costo di acquisto | Valore di mercato | Mese di acquisto |

| Immobili (UE/SEE) | Valore catastale | Costo di acquisto | – |

| Attività finanziarie | Valore mercato 31/12 | Valore nominale | Mese di valutazione |

Conti correnti esteri: soglie di riferimento

Il possesso di un conto corrente estero non deve essere sempre oggetto di monitoraggio fiscale o pagamento di IVAFE. Per i conti correnti devono essere tenute in considerazione delle soglie di esenzione, come da tabella seguente.

| Soglia limite | Obbligo |

|---|---|

| 15.000 euro di saldo giornaliero del conto estero | È sufficiente che il conto corrente superi, anche solo per un giorno nell’anno, tale soglia affinché vi sia l’obbligo di indicazione del valore nel modello RW, ai fini del monitoraggio fiscale (Legge n. 186/2014, che ha modificato l’articolo 2, comma 4-bis del D.L. n. 4/2014, convertito in Legge n. 50/2014). |

| 5.000 euro di giacenza media annua | Al superamento della soglia indicata il contribuente ha l’obbligo di indicazione del conto estero nel quadro ai fini dell’assolvimento dell’imposta IVAFE. |

Di conseguenza, la compilazione del quadro può portare ad alcune situazioni particolari, come ad esempio:

- Conto corrente estero con giacenza media maggiore di 5.000 euro ma che, nel corso dell’anno, non ha superato come valore massimo i 15.000 euro. In questo caso il quadro deve essere compilato esclusivamente ai fini dell’assolvimento dell’IVAFE;

- Conto corrente estero con giacenza media inferiore a 5.000 euro ma che, come valore massimo, ha superato la soglia di 15.000 euro. In questo caso il quadro deve essere compilato soltanto ai fini del monitoraggio fiscale.

Il conto PayPal deve essere dichiarato

Aspetto che molto spesso è fonte di incertezza è se debba essere monitorato nel quadro anche il conto Paypal. Ebbene, questo strumento è a tutti gli effetti un istituto finanziario estero. In particolare, un istituto finanziario con sede in Lussemburgo. Per questo motivo, a tutti gli effetti il conto corrente che detieni su questa piattaforma online è soggetto a monitoraggio fiscale. Questo significa che dovrai considerare il conto Paypal come un normale conto corrente estero. Dovrai quindi verificare se lo stesso nel corso dell’anno ha superato o meno i limiti indicati sopra e validi per tutti i conti correnti.

I due limiti sono il valore massimo che il conto Paypal ha raggiunto nell’anno e la giacenza media del conto Paypal raggiunta nell’anno. Se uno di questi due limiti è superato sarai chiamato alla compilazione del quadro. Attenzione, quindi, è opportuno verificare sempre come compilare il quadro seguendo un esperto o le istruzioni di compilazione del quadro stesso.

Se hai verificato il tuo obbligo di indicare il conto Paypal nel quadro devi porti il problema di come determinare la giacenza media del conto. Come tutti gli istituti finanziari esteri anche Paypal non fornisce la giacenza media del conto. Per questo motivo devi provvedere in autonomia al calcolo della giacenza media. Per aiutarti in questo puoi trovare al link sottostante un modello Excel per il calcolo della giacenza media sul conto corrente estero.

Dossier titoli estero

Il possesso di conti correnti esteri porta spesso con se il possesso anche di dossier titoli. Questo tipo di fattispecie va a complicare la compilazione del quadro (e dei connessi quadri reddituali). Dalla mia esperienza professionale posso dire che negli ultimi anni molti istituti finanziari, soprattutto svizzeri o del Principato di Monaco, offrono ai loro clienti dei report già lavorati. Questo rende sicuramente più agevole la trasposizione dei dati nella dichiarazione dei redditi. Il tutto, previa verifica di massima sui dati indicati. Quando il report non viene fornito è compito del contribuente (o del suo consulente fiscale) procedere alla lavorazione dei dati utili alla compilazione della dichiarazione dei redditi, sia ai fini patrimoniali che reddituali.

Compilazione semplificata

In merito al dossier titoli l’Agenzia delle Entrate ha ammesso la possibilità di compilare in modo semplificato l’RW in presenza di dossier titoli monitorando solo il relativo valore iniziale e quello finale complessivo. Questo tipo di compilazione evita, in sostanza, di rilevare acquisti e vendite di ciascun titolo detenuto all’interno del dossier. L’orientamento è stato confermato dalla Circolare n 12/E/2016 § 1.4. Tuttavia, viene richiesto al contribuente di conservare un prospetto riepilogativo redatto con i criteri analitici delineati dalla Circolare n. 38/E/2013.

La circolare n. 12/E/2016 dell’Agenzia delle Entrate, peraltro, precisa che nel caso in cui nel corso dell’anno vi sia un nuovo apporto di capitale (come ad esempio in caso di versamento contanti o di conferimento titoli), questo fa scattare ulteriori obblighi di monitoraggio nel senso che:

- Si dovrà indicare in un rigo il valore iniziale e il valore finale di detenzione immediatamente antecedente al momento dell’apporto;

- In un nuovo rigo, successivamente, si dovrà indicare il valore iniziale di detenzione successivo al momento dell’apporto e il valore finale.

Codice 20 per l’indicazione del portafoglio titoli

Per individuare in modo univoco i dossier titoli esteri è stato istituito l’apposito codice 20 “conto deposito titoli all’estero”. L’Agenzia delle Entrate, peraltro, nella citata circolare richiama spesso il concetto di “relazione finanziaria” e dunque sembra ammettere la compilazione “unificata” sia per il dossier titoli che per i conti correnti di appoggio (per i quali ordinariamente valgono regole di compilazione diverse, dovendosi indicare la giacenza media degli stessi, anche ai fini IVAFE visto che si applica per ciascun conto l’imposta fissa di 34 euro).

Deve essere ricordato, da ultimo, che la suddetta semplificazione, in ogni caso, non riguarda gli aspetti reddituali. Ai fini delle imposte, in sostanza, è pur sempre necessario calcolare in modo analitico i redditi (dividendi, interessi, capital gain e altri redditi di natura finanziaria che possono rientrare nell’ambito dei redditi di capitale di cui all’articolo 44 TUIR o dei redditi diversi di cui all’articolo 67 TUIR) prodotti dai titoli presenti nel dossier applicando le rispettive regole di determinazione.

Imposte patrimoniali: IVIE e IVAFE

Per evitare l’annoso problema del disallineamenti tra gli elementi di compilazione del quadro RW ai fini del monitoraggio fiscale, e le disposizioni in materia IVIE e IVAFE, è stata inserita nel quadro la casella 20. Casella con la quale il contribuente dovrà segnalare il fatto che il quadro viene compilato ai soli fini del monitoraggio fiscale ma non ai fini IVIE e/o IVAFE. Questo in assenza, ad esempio, dei presupposti impositivi di tali due imposte.

Uno dei casi può essere quello segnalato in relazione ai concetti di valore massimo e di giacenza media dei conti correnti ma possono essere elencate un’altra serie di casistiche nelle quali il disallineamento è totale. In base a quanto previsto dall’articolo 38 del D.L. n. 78/2010, sono esonerati dagli obblighi di monitoraggio fiscale i contribuenti che, per la maggior parte del periodo di imposta, hanno svolto una attività lavorativa in stati o territori limitrofi all’Italia, in relazione agli investimenti detenuti nello Stato ove prestano la predetta attività.

IVIE: L’imposta sugli immobili esteri

L’IVIE colpisce gli immobili situati oltre confine. L’aliquota ordinaria per il 2026 è fissata all’1,06% del valore dell’immobile. Esiste un’aliquota agevolata dello 0,40% riservata esclusivamente alle abitazioni principali classificate come “di lusso” (categorie catastali A/1, A/8 e A/9). Le abitazioni principali standard, e le relative pertinenze, sono invece esenti dal 2016. L’imposta si calcola in proporzione ai mesi di possesso, considerando validi i mesi con almeno 15 giorni di detenzione. Dal prelievo lordo si scomputa l’eventuale credito d’imposta per le imposte patrimoniali già versate nello Stato estero in cui è situato l’immobile. Il versamento a saldo si effettua tramite modello F24 con il codice tributo 4041.

IVAFE: L’imposta sui prodotti finanziari e conti correnti

L’IVAFE si applica alle attività finanziarie estere, con regole diverse in base alla natura dell’investimento. Per i prodotti finanziari generali (es. dossier titoli, polizze), l’aliquota è dello 0,20%. Attenzione a una novità cruciale introdotta dalle recenti istruzioni: l’aliquota sale allo 0,40% se i prodotti finanziari sono detenuti in Stati o territori a regime fiscale privilegiato (Paesi Black List). Per i conti correnti e i libretti di risparmio, l’imposta è fissa e pari a 34,20 euro annui. Questa imposta fissa scatta solo se la giacenza media complessiva supera i 5.000 euro. Il versamento a debito dell’IVAFE richiede l’uso del codice tributo 4043.

La tassa sulle cripto-attività (codice tributo 1727)

Il legislatore ha equiparato le valute virtuali agli altri asset patrimoniali con un’imposta dedicata. L’imposta sul valore delle cripto-attività si applica nella misura del 2 per mille (0,20%). La base imponibile è costituita dal valore delle cripto-attività al termine dell’anno solare, rilevato direttamente dalla piattaforma dell’exchange in cui è avvenuto l’acquisto. Se questo dato manca, si deve fare riferimento al costo di acquisto. L’imposta è dovuta in proporzione ai giorni di detenzione e alla quota di possesso in caso di attività cointestate. Il versamento a saldo si esegue nel modello F24 utilizzando il codice tributo 1727.

Esonero dal monitoraggio fiscale per immobili esteri

L’articolo 7-quater, comma 23, del D.L. n. 193/16 introduce un esonero dalla disciplina sul monitoraggio fiscale che riguarda gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo di imposta (cambio di proprietà, modifiche di diritti reali, ampliamento o modifiche strutturali dei fabbricati, etc). Tuttavia, è fatto salvo l’obbligo del pagamento dell’imposta sul valore dei predetti immobili. Ne consegue che il modello deve essere compilato secondo le medesime modalità degli anni precedenti.

L’unico vantaggio è che viene meno l’applicazione delle sanzioni in materia di monitoraggio. In sostanza, nel caso di una persona fisica, di una società semplice o di un ente non commerciale residenti che possiedono gli immobili esteri nel corso del periodo di imposta, non vi sarà obbligo di compilare il quadro. Nonostante questo esonero, viene confermato l’obbligo di liquidazione e di versamento dell’IVIE. Pertanto, le persone fisiche residenti dovranno liquidare e versare tale imposta anche se saranno esonerati dagli adempimenti riguardanti il monitoraggio fiscale.

Il collegamento con i quadri reddituali collegati

Nel quadro RW deve essere effettuato anche un collegamento tra attività patrimoniale o finanziaria detenuta all’estero e quadro reddituale. In pratica, nella colonna 18 del quadro è necessario andare a specificare in numero per indicare la compilazione di uno o più quadri reddituali conseguenti al cespite indicato oggetto del monitoraggio, ovvero, si deve riportare il n. 5 se il bene è risultato infruttifero. In pratica si deve inserire un collegamento con il reddito dichiarato. Se ad esempio si tratta di affitto di fabbricati si deve indicare il numero 1 che si riferisce al quadro RL. Quadro ove a quel punto si dovrà indicare il reddito derivante dall’affitto estero dell’immobile.

hiaro come, invece, ai fini di tale tributo l’obbligo impositivo sussista esclusivamente per gli investimenti diretti. E dunque sulla partecipazione detenuta attraverso la quale, invece, si sostanzia la nozione di titolare effettivo di investimenti esteri diversi dalla partecipazione.

Attività estere detenute in Paesi non White List

Le modalità di compilazione del quadro sopra esaminata non possono essere applicate qualora il contribuente detenga una attività patrimoniale o finanziaria in un territorio non White List. Per Stati o territori collaborativi si devono intendere quelli che assicurano la possibilità di un controllo da parte dell’Amministrazione Finanziaria italiana da attuare attraverso lo scambio di informazioni.

Si tratta dei Paesi che appartengono alla White List di cui al DM 4.9.96 ma anche i Paesi che prevedono un adeguato scambio di informazioni. Si tratta dei Paesi con cui l’Italia ha in vigore una convenzione contro le doppie imposizioni o uno specifico accordo internazionale. Riportiamo di seguito i Paesi elencati nel DM 4.9.96 aggiornati ad opera del DM 23.3.17.

Elenco paesi white list

| Albania | Alderney | Algeria | Andorra | Anguilla |

| Arabia Saudita | Argentina | Armenia | Aruba | Australia |

| Austria | Azerbaijan | Bangladesh | Barbados | Belgio |

| Belize | Bermuda | Bielorussia | Bosnia Erzegovina | Brasile |

| Bulgaria | Camerun | Canada | Cile | Cina |

| Cipro | Colombia | Congo | Corea del Sud | Costa d’Avorio |

| Costa Rica | Croazia | Curacao | Danimarca | Ecuador |

| Egitto | Emirati Arabi Uniti | Estonia | Etiopia | Federazione Russa |

| Filippine | Finlandia | Francia | Georgia | Germania |

| Ghana | Giappone | Gibilterra | Giordania | Grecia |

| Groenlandia | Guernsey | Herm | Hong Kong | India |

| Indonesia | Irlanda | Islanda | Isola di Man | Isole Cayman |

| Isole Cook | Isola Faroe | Isola Turks e Caicos | Isole Vergini Britanniche | Israele |

| Jersey | Kazakistan | Kirghizistan | Kuwait | Lettonia |

| Libano | Liechtenstein | Lituania | Lussemburgo | Macedonia |

| Malaysia | Malta | Marocco | Mauritius | Messico |

| Moldova | Monaco | Montenegro | Montserrat | Mozambico |

| Nauru | Nigeria | Niue | Norvegia | Nuova Zelanda |

| Oman | Paesi Bassi | Pakistan | Polonia | Portogallo |

| Qatar | Regno Unito | Repubblica Ceca | Repubblica Slovacca | Romania |

| Saint Kitts e Nevis | Saint Vincent e Grenadine | Samoa | San Marino | Vaticano |

| Senegal | Serbia | Seychelles | Singapore | Sint Maarten |

| Siria | Slovenia | Spagna | Sri Lanka | Stati Uniti d’America |

| Sud Africa | Svezia | Svizzera | Tagikistan | Taiwan |

| Tanzania | Thailandia | Trinidad e Tobago | Tunisia | Turchia |

| Turkmenistan | Ucraina | Uganda | Ungheria | Uruguay |

| Uzbechistan | Venezuela | Vietnam | Zambia |

L’approccio “look through” per i paradisi fiscali (black list)

Le regole diventano estremamente rigide se l’investimento transita per i Paradisi fiscali (Black List). Per le partecipazioni in società residenti in Stati non collaborativi, il titolare effettivo non può limitarsi a dichiarare il valore della singola quota societaria estera. Deve applicare il cosiddetto approccio “look through“.

Questo meccanismo impone di “guardare attraverso” lo schermo societario, dichiarando direttamente il valore degli asset sottostanti detenuti dall’entità estera, in proporzione alla propria quota di partecipazione. La detenzione di capitali in questi Paesi attiva inoltre la severa presunzione legale dell’art. 12 del D.L. n. 78/09. In base a tale norma, i capitali e le attività finanziarie non dichiarati si considerano, salvo prova contraria, costituiti mediante redditi sottratti a tassazione in Italia.

Scadenze, sanzioni e ravvedimento operoso (riforma DLgs 87/2024)

La corretta compilazione del quadro RW è elemento fondamentale anche per determinare correttamente gli importi previsti ai fini IVIE ed IVAFE. Infatti, i valori indicati nel quadro costituiscono l’elemento di riferimento per l’applicazione di eventuali sanzioni nel caso in cui venga rilevata una compilazione del quadro non corretta. Ad oggi, la sanzione applicabile per l’omessa dichiarazione di investimenti e attività detenute all’estero viene ora fissata nella seguente misura:

Sanzione compresa tra il 3 e il 15% dell’ammontare degli importi non dichiarati (articolo 5, comma 2, DL n 167/90)

Solo laddove i predetti investimenti e attività siano stati detenuti in Stati o territori a regime fiscale privilegiato, la misura della predetta sanzione è aumentata nella seguente misura:

Sanzione compresa tra il 6 e il 30% degli importi non dichiarati

Sanzioni per la mancata o incompleta presentazione

In ogni caso, a prescindere dall’ammontare delle sanzioni previste dalla norma, si ritiene che, nel caso di informazioni che sono state comunque fornite dal contribuente in relazione ai propri investimenti esteri ma che non siano esattamente coerenti con le richieste formulate nelle istruzioni, possano soccorrere i principi contenuti nelle disposizioni della Legge n. 212/00.

Deve essere formulata una più generale osservazione sulla complessità della compilazione del quadro rispetto alle esigenze di controllo che lo stesso rappresenta. Infatti, si deve considerare come una errata compilazione del quadro sia evento del tutto ricorrente e possibile alla luce della complessità delle disposizioni di legge e delle stesse istruzioni. Pertanto, appare del tutto sostenibile la tesi in base alla quale, tranne evidentemente le ipotesi di omissione, non appare costituire violazione sanzionabile una compilazione del quadro che non risponda, esattamente, ai dettami delle indicazioni di prassi e delle istruzioni. In altri termini, andrebbe privilegiato, comunque, il comportamento del contribuente che provvede alla compilazione del quadro errando, in buona fede, sui valori riportati nello stesso.

Per approfondire:

- Mancata compilazione del quadro R-W: il ravvedimento operoso.

- Non c’è sottrazione fraudolenta senza evasione IRPEF.

- Sanzioni quadro RW: focus su giorni e quota di possesso.

Il raddoppio dei termini per le sanzioni penali tributarie

Il meccanismo del raddoppio dei termini è particolarmente temuto poiché al verificarsi dei presupposti previsti dalla Legge, permette di effettuare un controllo sostanziale del contribuente. L’Amministrazione finanziaria in questi casi può effettuare un controllo sostanziale del contribuente sulla sua regolarità fiscale beneficiando di una notevole estensione temporale. Questo le consente di poter formalizzare la pretesa impositiva con maggiore calma. Il raddoppio dei termini di accertamento è stato introdotto dal D.L. n. 78/09 articolo 12, comma 2. Secondo il quale le attività localizzate in Paesi Black List sottostanno alla presunzione relativa di evasione e che le sanzioni irrogabili (ex D.Lgs. n. 471/98) sono raddoppiate. L’articolo 1, comma 3 del D.L. n. 25/10 introduce il meccanismo del raddoppio dei termini di accertamento per le imposte sui redditi se gli assets esteri non dichiarati sono detenuti in un Paese Black List (comma 2-bis).

Per approfondire: Termini di accertamento per imposte sui redditi e iva.

Trasferimento di denaro all’estero

La compazione del quadro RW è molto spesso legata anche a contribuenti che effettuano trasferimenti di denaro all’estero. Molto spesso, per motivi di investimento, di tutela, o di effettivo trasferimento all’estero si spostano somme di denaro tra vari Paesi. Queste operazioni sono perfettamente legali se effettuate nel rispetto della normativa in vigore. In particolare, deve trattarsi di denaro derivante da fonte lecita. La presenza di conti correnti, o investimenti finanziari all’estero, prevede, come hai visto, l’indicazione nel quadro.

Se vuoi saperne di più sugli aspetti legati al trasferimento di denaro all’estero ecco il mio consiglio di lettura:

Caso pratico: possesso di partecipazioni estere

| ESEMPI | DESCRIZIONE |

|---|---|

| Una persona fisica, fiscalmente residente in Italia, detiene una partecipazione al capitale sociale di una società estera | –> Dovrà compilare il quadro per indicare la quota di partecipazione in tale società. |

| Una persona fisica, fiscalmente residente in Italia, detiene una partecipazione al capitale sociale di una società italiana in misura pari al 50%. Società che, a sua volta, detiene una partecipazione al capitale di una società estera in misura pari al 100% la quale detiene all’estero investimenti e attività estere di natura finanziaria. | –> In tal caso il contribuente non deve compilare il Quadro . |

| Una persona fisica detiene una partecipazione al capitale sociale di una società estera localizzata in un Paese white list in misura pari al 15% (partecipazione diretta) e una partecipazione in una società italiana nella misura del 50%. Società che, a sua volta, detiene una partecipazione nella medesima società estera nella misura del 50% (partecipazione indiretta). | –> In tal caso il contribuente integra il requisito di “titolare effettivo” nella società estera, sommando il 15% della partecipazione diretta con il 25% della partecipazione indiretta. Pertanto, deve indicare nel Quadro il valore della partecipazione nella società estera diretta e indiretta pari al 40%. Ricordo che l’IVAFE non è dovuta sul possesso di partecipazioni a quote di capitale in società estere. |

Tabella codici investimenti all’estero e attività estere di natura finanziaria (aggiornata)

| Codice Quadro RW | Descrizione dell’investimento e dell’attività estera di natura finanziaria |

| 1 | Conti correnti e depositi esteri |

| 2 | Partecipazioni al capitale o al patrimonio di società non residenti |

| 3 | Obbligazioni estere e titoli similari |

| 4 | Titoli non rappresentativi di merce e certificati di massa emessi da non residenti |

| 5 | Valute estere da depositi e conti correnti |

| 6 | Titoli pubblici italiani emessi all’estero |

| 7 | Contratti di natura finanziaria stipulati con controparti non residenti |

| 8 | Polizze di assicurazione sulla vita e di capitalizzazione |

| 9 | Contratti derivati e altri rapporti finanziari conclusi al di fuori del territorio dello Stato |

| 10 | Metalli preziosi allo stato grezzo o monetato detenuti all’estero |

| 11 | Partecipazioni patrimonio di trust, fondazioni o altre entità giuridiche diverse dalle società |

| 12 | Forme di previdenza gestite da soggetti esteri |

| 13 | Altri strumenti finanziari anche di natura non partecipativa |

| 14 | Altre attività estere di natura finanziaria (N.B. Le valute virtuali non rientrano più in questo codice) |

| 15 | Beni immobili |

| 16 | Beni mobili registrati (es. yacht e auto di lusso) |

| 17 | Opere d’arte e gioielli |

| 18 | Altri beni patrimoniali |

| 19 | Immobile estero adibito ad abitazione principale |

| 20 | Conto deposito titoli all’estero |

| 21 | Cripto-attività |

Consulenza fiscale quadro RW

La compilazione del Quadro RW non ammette leggerezze. Le recenti riforme sulle cripto-attività , l’approccio “look through” per le società estere e l’incrocio globale dei dati finanziari espongono il contribuente a rischi sanzionatori altissimi. Un errore nell’identificazione del “titolare effettivo” o nel calcolo della soglia di giacenza può tradursi in presunzioni di evasione difficili da smontare. Se hai dubbi sulla regolarizzazione dei tuoi asset oltre confine o devi sanare omissioni del passato tramite ravvedimento operoso, contattaci per una consulenza fiscale personalizzata. I nostri esperti analizzeranno i tuoi investimenti esteri per garantirti la massima compliance normativa e proteggere il tuo patrimonio.

Fonti e riferimenti normativi

- DL 28 giugno 1990, n. 167 (art. 4): Legge fondamentale che disciplina gli obblighi di monitoraggio fiscale in Italia.

- DLgs 21 novembre 2007, n. 231 (art. 20): Regole antiriciclaggio per identificare il “titolare effettivo” di società e trust.

- DL 1 luglio 2009, n. 78 (art. 12): Introduce presunzioni di evasione e sanzioni raddoppiate per asset nei Paradisi fiscali.

- Legge 29 dicembre 2022, n. 197 (L. Bilancio 2023): Ufficializza l’imposta sulle cripto-attività e l’obbligo di monitoraggio globale.

- DLgs 14 giugno 2024, n. 87: Riforma delle sanzioni tributarie e del ravvedimento, applicabile dalle violazioni dell’1.9.2024.

- Circolare Agenzia Entrate 20 ottobre 2022, n. 34: Spiega chiari limiti per guardiani e titolari effettivi di trust esteri.

- Circolare Agenzia Entrate 27 ottobre 2023, n. 30: Chiarimenti tecnici sulla compilazione del Quadro RW per le criptovalute.

- C.G.T. I Rimini 3.2.2025 n. 63/2/25: Sentenza recente che conferma l’obbligo dichiarativo per finanziamenti infruttiferi esteri.