Obbligo di dichiarare stock option estere nel quadro RW: regole per evitare sanzioni su vesting period, IVAFE e clausola exercise and sell.

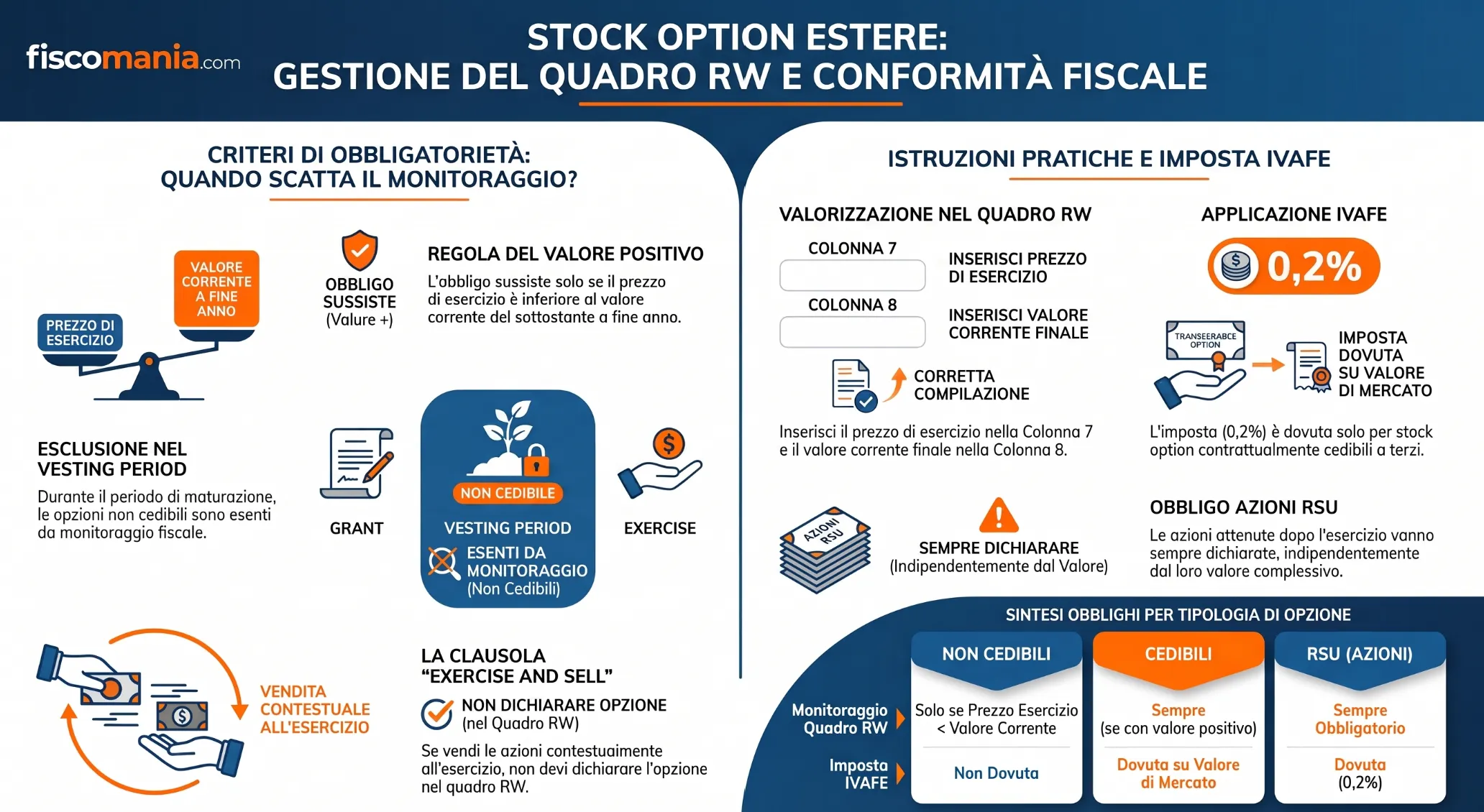

Le stock option estere devono essere indicate nel quadro RW del Modello Redditi P.F. soltanto se, al termine del periodo d’imposta, il prezzo di esercizio è inferiore al valore corrente del sottostante: in questo caso il beneficiario dispone di un “valore” finanziario all’estero. Con la clausola “exercise and sell” non vi è alcun obbligo di indicazione dello strumento finanziario nel quadro RW.

Il quadro RW del modello Redditi persone fisiche è destinato ad accogliere le informazioni riguardanti le attività patrimoniali e finanziarie ed investimenti detenuti all’estero dai soggetti passivi residenti in Italia (articolo 4 del D.L. n. 167/90).

Negli ultimi anni le stock option rappresentano una importante forma di incentivazione delle risorse strategiche aziendali, solitamente il top management, cui vengono solitamente offerte. Mediante l’adozione di un piano di stock option viene attribuito ad un dipendente/collaboratore il diritto di acquistare, al termine di un dato periodo, azioni della società di appartenenza o di altra società del gruppo, ad un prezzo definito, solitamente rappresentato dal valore che i titoli avevano alla data di attribuzione delle opzioni (anche se non sono rare le ipotesi in cui il prezzo si discosti, in eccesso o difetto, da tale valore).

In un piano di stock option, pertanto, possono essere distinte le seguenti fasi:

- La data di attribuzione delle opzioni (grant date);

- Il periodo di maturazione delle opzioni, durante il quale le stesse non possono essere esercitate (vesting period);

- Il periodo in cui il lavoratore/collaboratore può procedere all’esercizio delle opzioni (exercise period);

- La data di esercizio delle opzioni (exercise date);

- La data in cui le opzioni decadono (expiration date);

- Le date in cui le azioni assegnate a seguito dell’esercizio delle opzioni vengono alienate (sale date).

Di seguito, andremo ad analizzare concretamente le modalità di indicazione nel quadro RW delle stock option estere.

Il quadro RW per le stock option

Le le persone fisiche, gli enti non commerciali e le società semplici ed equiparati, residenti nel territorio dello Stato, sono tenuti a compilare il quadro RW del modello di dichiarazione annuale dei redditi. La compilazione di questo quadro dichiarativo si rende necessaria al fine di assolvere agli obblighi sia di monitoraggio fiscale sia di liquidazione dell’IVAFE (imposta sulle attività finanziarie estere) e dell’imposta sul valore degli immobili all’estero (IVIE). In considerazione delle richieste di chiarimento pervenute all’Agenzia delle Entrate in merito alla compilazione del quadro RW della dichiarazione annuale dei redditi relativamente alle stock option su azioni estere, la stessa ha pubblicato la Risoluzione n. 73/E/2014 del 25 luglio 2014, nella quale sono stati forniti molti chiarimenti sul tema, che verranno riproposti di seguito.

Le stock option su azioni estere, ossia i titoli o i diritti offerti ai lavoratori dipendenti e assimilati che danno la possibilità di acquistare, ad un determinato prezzo, azioni della società estera con la quale il contribuente intrattiene il rapporto di lavoro o delle società controllate o controllanti, non devono essere indicati nel quadro RW. L’esenzione da monitoraggio fiscale rimane valida sino al momento in cui non trascorre un determinato periodo (c.d. “vesting period“). Si tratta di un periodo previsto contrattualmente (e diverso di volta in volta) in cui l’assegnatario delle stock non ha la possibilità esercitare il proprio diritto all’acquisto delle azioni. Infatti, fino a quel momento, lo stesso diritto è soggetto a una sorta di condizione sospensiva (Circolare n. 38/E/2013 dell’Agenzia delle Entrate).

Trascorso il vesting period, le stock option devono essere indicate nel quadro RW soltanto qualora si verifichi una particolare condizione. L’indicazione delle stock option nel quadro RW deve essere effettuata solo nel caso in cui:

- Al termine del periodo d’imposta, il prezzo di esercizio sia inferiore al valore corrente del sottostante, oppure,

- I diritti esercitabili possano essere ceduti (opzione che deve essere prevista contrattualmente).

| Tipologia | Monitoraggio fiscale |

|---|---|

| Stock option non cedibili | Stock option esenti da monitoraggio fiscale sino al momento in cui non è trascorso il vesting period. Da quel momento obbligo di monitoraggio ma solo se il prezzo di esercizio delle stock (stabilito dal piano) è inferiore la valore corrente delle azioni. |

| Stock option cedibili | Indicazione nel quadro RW per il monitoraggio fiscale, anche in questo caso a condizione che il prezzo di esercizio delle stock (stabilito dal piano) è inferiore la valore corrente delle azioni. |

Sostanzialmente, la regola generale è che vi è obbligo di indicazione nel quadro RW delle stock option soltanto nel caso in cui il beneficiario disponga di una “attività finanziaria” all’estero. L’attività finanziaria è rinvenibile quando il valore di esercizio delle stock è inferiore al valore delle azioni, oppure quando il soggetto assegnatario delle stock ha la possibilità di cedere a terzi l’opzione di acquisto sulle azioni.

Come si compila il quadro RW?

Le istruzioni per la compilazione del quadro RW in caso di stock option derivano dalla lettura della Circolare n. 38/2013 delle Entrate, secondo la quale, per la valorizzazione della consistenza delle opzioni, devono essere utilizzati i seguenti dati.

| Colonna quadro RW | Descrizione |

|---|---|

| Colonna 7 – Valore iniziale | Prezzo di esercizio delle opzioni previsto dal piano |

| Colonna 8 – Valore finale | Valore corrente del sottostante al termine del periodo di imposta |

IVAFE

L’applicazione dell’IVAFE sulle stock option è legata esclusivamente al possesso di stock option cedibili a terzi. Questa condizione deve essere ricercata all’interno del contratto che il lavoratore ha sottoscritto con l’azienda. In questo caso, come abbiamo visto, le stock devono essere indicate da subito nel quadro RW (quindi, anche nel corso del vesting period). L’applicazione dell’IVAFE avviene sulla base del valore di mercato (valore finale), così come previsto dalla (Circolare n. 28/E/2012 dell’Agenzia delle Entrate).

In relazione a questo aspetto deve essere evidenziato che in caso di stock option non cedibili con presenza della clausola “Exercise and sell“, qualora le stock siano state esercitate alla scadenza del vesting period e nel periodo d’imposta siano state vendute le azioni, non è necessaria la compilazione del quadro RW. In questo caso non devono essere assolti per assolvere agli obblighi di monitoraggio fiscale relativamente al possesso delle stock option. Peraltro, trattandosi di diritti di opzione non cedibili, non è dovuta l’IVAFE.

Obbligo di indicazione delle azioni nel quadro RW

Per il contribuente rimane fermo l’obbligo di indicare nel quadro RW le azioni acquisite tramite l’esercizio delle stock option. Questo ancorché le azioni siano cedute, in tutto o in parte, contestualmente all’esercizio delle stock option, ai fini dell’assolvimento degli obblighi di monitoraggio fiscale e di applicazione dell’IVAFE.

Nel caso detenga all’estero delle azioni (RSU), a prescindere dal loro importo, è tenuto alla compilazione del quadro RW (righi 1-5) del Modello Redditi Persone Fisiche.

Esempi di compilazione quadro RW per le stock option

La Risoluzione n. 73/E/2014 delle Entrate offre tre esempi di compilazione del quadro RW del modello Redditi Persone fisiche che possono riguardare le stock option estere. Di seguito andiamo a riproporre gli esempi presenti nel documento citato, andando però ad aggiornare il calcolo dell’IVAFE alla normativa attualmente in vigore.

Esempio A) – Stock Option non cedibili con Clausola “Exercise and sell“

In questo caso, si ipotizza che una persona fisica residente ha esercitato, contestualmente alla data di scadenza del vesting period (1 maggio anno n), le stock option non cedibili. L’esercizio ha portato all’acquisizione di partecipazioni al capitale di una società belga quotata. Caratteristica dell’operazione è che una parte delle azioni è stata contestualmente venduta e che, alla fine del periodo d’imposta n, il contribuente detiene solo una parte delle azioni acquisite con le stock option.

Il prezzo di esercizio delle stock option previsto nel piano di assegnazione era di complessivi 48.000 euro. Il valore di quotazione delle azioni al momento dell’esercizio dell’opzione di acquisto delle azioni era di complessivi 50.000 euro. Il contribuente, contestualmente all’esercizio, vende un numero di azioni per un valore complessivo di 48.000 euro, mantenendo in portafoglio un numero di azioni (x) per un valore complessivo di 2.000 euro. Alla fine del periodo d’imposta il contribuente detiene lo stesso numero (x) di azioni il cui valore di quotazione è di complessivi 3.000 euro. Ai fini del quadro RW, il contribuente compila il rigo RW1 e RW2 per dichiarare il possesso delle azioni estere.

| Colonna quadro RW | Descrizione | Valore |

|---|---|---|

| 1 | Codice Titolo Possesso | 1 |

| 3 | Codice individuazione del bene | 2 |

| 4 | Codice Stato Estero | es. “009” |

| 5 | Quota di possesso | es. 100 |

| 6 | Criterio di determinazione del valore | 1 |

| 7 | Valore Iniziale | 48.000 |

| 8 | Valore Finale | 48.000 |

| 10 | Giorni IVAFE | 1 |

| 14 | Quadro reddituale di riferimento | 3 (quadro RT) |

L’IVAFE calcolata è di importo pari a zero in quanto la detenzione delle azioni protratta per un solo giorno, applicando l’aliquota del due per mille al valore di vendita di 48.000 euro, rapportata al numero di giorni (1) ed al periodo di possesso (100%) non porta a risultati rilevanti.

Il secondo rigo del quadro RW deve essere poi compilato per indicare il valore residuo delle azioni rimasto sino al termine del periodo di imposta.

| Colonna quadro RW | Descrizione | Valore |

|---|---|---|

| 1 | Codice Titolo Possesso | 1 |

| 3 | Codice individuazione del bene | 2 |

| 4 | Codice Stato Estero | es. “009” |

| 5 | Quota di possesso | es. 100 |

| 6 | Criterio di determinazione del valore | 1 |

| 7 | Valore Iniziale | 2.000 |

| 8 | Valore Finale | 3.000 |

| 10 | Giorni IVAFE | 245 |

| 14 | Quadro reddituale di riferimento | 5 |

| 29 | IVAFE | 4 |

| 30 | Riepilogo IVAFE | 4 |

In questo caso l’IVAFE dovuta è di 4 euro, determinata applicando l’aliquota del due per mille al valore di quotazione delle azioni ancora in possesso al termine del periodo di imposta (3.000) e rapportando il risultato alla quota di possesso (100%) ed ai giorni di detenzione (245). Anche se l’IVAFE è inferiore al limite minimo per il versamento di 12 euro il contribuente deve comunque compilare i campi del quadro e compilare il rigo RW6 (totale imposta dovuta).

Esempio B) stock option non cedibili

L’esempio riguarda le stock option non cedibili che sono state esercitate nel corso del periodo d’imposta “n” per acquisire partecipazioni al capitale di una società belga quotata. Poiché al termine del periodo d’imposta n il contribuente detiene ancora le azioni, lo stesso compila il quadro RW per dichiarare il possesso delle azioni estere.

Il prezzo di esercizio delle stock option previsto nel piano di assegnazione era di complessivi 48.000 euro. Il valore di quotazione delle azioni al momento dell’esercizio dell’opzione di acquisto delle azioni era di complessivi 50.000 euro e non è variato durante il periodo d’imposta.

L’esempio proposto parte dal presupposto che l’esercizio avvenga in un momento successivo rispetto al vesting delle stock e che in questo periodo non vi sia stata differenza tra costo di assegnazione e valore di mercato delle azioni. Altrimenti, si sarebbe dovuto compilare il quadro RW per evidenziare il valore sottostante alla detenzione delle stock (valore iniziale 48.000 e finale 50.000 per i giorni dal termine del vesting al momento dell’esercizio), in assenza di IVAFE. In questo caso, invece, l’Agenzia, con il presupposto indicato mostra esclusivamente la compilazione in relazione all’esercizio delle stock (con detenzione fino al termine del periodo di imposta).

| Colonna quadro RW | Descrizione | Valore |

|---|---|---|

| 1 | Codice Titolo Possesso | 1 |

| 3 | Codice individuazione del bene | 2 |

| 4 | Codice Stato Estero | es. “009” |

| 5 | Quota di possesso | es. 100 |

| 6 | Criterio di determinazione del valore | 1 |

| 7 | Valore Iniziale | 50.000 |

| 8 | Valore Finale | 50.000 |

| 10 | Giorni IVAFE | 245 |

| 14 | Quadro reddituale di riferimento | 5 |

| 29 | IVAFE | 67 |

| 30 | IVAFE dovuta | 67 |

Anche in questo caso deve essere compilato il rigo RW6 per determinare il totale dell’imposta dovuta.

Esempio C) – possesso di stock option cedibili

L’esempio concerne le stock option cedibili che una persona fisica residente ha esercitato in data 1 maggio “n” per acquisire partecipazioni al capitale di una società belga quotata. Opzione per la quale il vesting period è terminato nel corso dell’anno “n-1”. In tale ipotesi, il contribuente compila il quadro RW non solo per dichiarare il possesso delle azioni estere e per liquidare la relativa IVAFE, ma anche per indicare il possesso, per una parte dell’anno, delle stock option e per liquidare la relativa IVAFE.

All’inizio del periodo d’imposta il valore di mercato delle stock option era di 9.400 euro, mentre alla data del 1° maggio è di 9.500 euro.

Il prezzo di esercizio delle azioni estere previsto nel piano di assegnazione era di € 45.000, mentre il valore di quotazione delle medesime azioni al momento dell’esercizio dell’opzione di acquisto era di € 50.000. Al 31 dicembre 2013 il contribuente deteneva ancora le azioni, il cui valore di quotazione era pari a € 48.000.

| Colonna quadro RW | Descrizione | Valore |

|---|---|---|

| 1 | Codice Titolo Possesso | 1 |

| 3 | Codice individuazione del bene | 14 |

| 4 | Codice Stato Estero | es. “009” |

| 5 | Quota di possesso | es. 100 |

| 6 | Criterio di determinazione del valore | 1 |

| 7 | Valore Iniziale | 9.400 |

| 8 | Valore Finale | 9.500 |

| 10 | Giorni Ivafe | 120 |

| 29 | Ivafe | 6 |

| 30 | Ivafe dovuta | 6 |

| Colonna quadro RW | Descrizione | Valore |

|---|---|---|

| 1 | Codice Titolo Possesso | 1 |

| 3 | Codice individuazione del bene | 2 |

| 4 | Codice Stato Estero | es. “009” |

| 5 | Quota di possesso | es. 100 |

| 6 | Criterio di determinazione del valore | 1 |

| 7 | Valore Iniziale | 50.000 |

| 8 | Valore Finale | 48.000 |

| 10 | Giorni IVAFE | 245 |

| 14 | Quadro reddituale di riferimento | 5 |

| 29 | IVAFE | 64 |

| 30 | IVAFE dovuta | 64 |

L’IVAFE complessivamente dovuta è pari a:

- Al valore di mercato delle stock option al momento dell’esercizio dell’opzione (9.500 euro) e rapportando tale risultato alla quota di possesso (100%) e ai giorni di detenzione (120 giorni). In questo caso si determina un’IVAFE pari a 6 euro;

- Al valore di quotazione delle azioni al termine del periodo d’imposta (48.000 euro) e rapportando tale risultato alla quota di possesso (100%) e ai giorni di detenzione (245 giorni). In questo caso si determina un’IVAFE pari a 64 euro.

Consulenza fiscale online

Se hai letto questo articolo e ti stai rendendo conto che necessiti dell’analisi della tua situazione personale, ti invito a contattarci attraverso il form di cui al link seguente. Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.

Domande frequenti

Quando scatta l’obbligo di inserire le stock option nel quadro RW?

L’obbligo sussiste solo se, al termine del periodo d’imposta, il prezzo di esercizio è inferiore al valore corrente delle azioni. Si applica anche se i diritti risultano contrattualmente cedibili.

Le stock option sono soggette a monitoraggio fiscale durante il vesting period?

No, le opzioni non cedibili sono esenti dal monitoraggio fiscale fino al termine del vesting period. Fino a quel momento, il diritto è considerato soggetto a una condizione sospensiva.

Come si compila il quadro RW per le opzioni assegnate?

È necessario indicare nella colonna 7 (valore iniziale) il prezzo di esercizio previsto dal piano. Nella colonna 8 (valore finale) va riportato il valore corrente del sottostante al termine dell’anno.

Si deve pagare l’IVAFE sulle stock option estere?

L’IVAFE si applica esclusivamente al possesso di stock option che risultano cedibili a terzi. Per le opzioni non cedibili (la maggioranza dei piani), il tributo non risulta dovuto.

Cosa succede ai fini dichiarativi con la clausola “exercise and sell”?

Se le opzioni vengono esercitate alla scadenza e le azioni immediatamente vendute, non vi è obbligo di compilazione. In assenza di detenzione a fine periodo, non sussiste attività finanziaria da monitorare.

Devo dichiarare le azioni ottenute dopo l’esercizio del diritto di acquisto?

Sì, rimane fermo l’obbligo di indicare le azioni estere acquisite (RSU) per assolvere al monitoraggio e all’applicazione dell’IVAFE. Vanno dichiarate a prescindere dal loro importo o valore complessivo.

Fonti e riferimenti

- D.L. n. 167/90, articolo 4: disciplina cardine in merito all’obbligo di monitoraggio fiscale per i residenti in Italia.

- Agenzia delle Entrate, Risoluzione n. 73/E/2014 del 25 luglio 2014: chiarimenti specifici sulle modalità di indicazione nel quadro RW delle stock option estere.

- Agenzia delle Entrate, Circolare n. 38/E/2013: prassi che chiarisce il trattamento del diritto durante il vesting period, assimilato a condizione sospensiva.

- Agenzia delle Entrate, Circolare n. 28/E/2012: regola l’applicazione dell’IVAFE basata sul valore di mercato.