Regime fiscale stock option: fringe benefit, momento impositivo, plusvalenze e dividendi. Guida con esempi pratici e normativa vigente.

Il regime fiscale dei piani di azionariato per dipendenti e dirigenti: tre momenti impositivi distinti, regole OCSE per chi cambia residenza durante il vesting e addizionale del 10% per il settore finanziario.

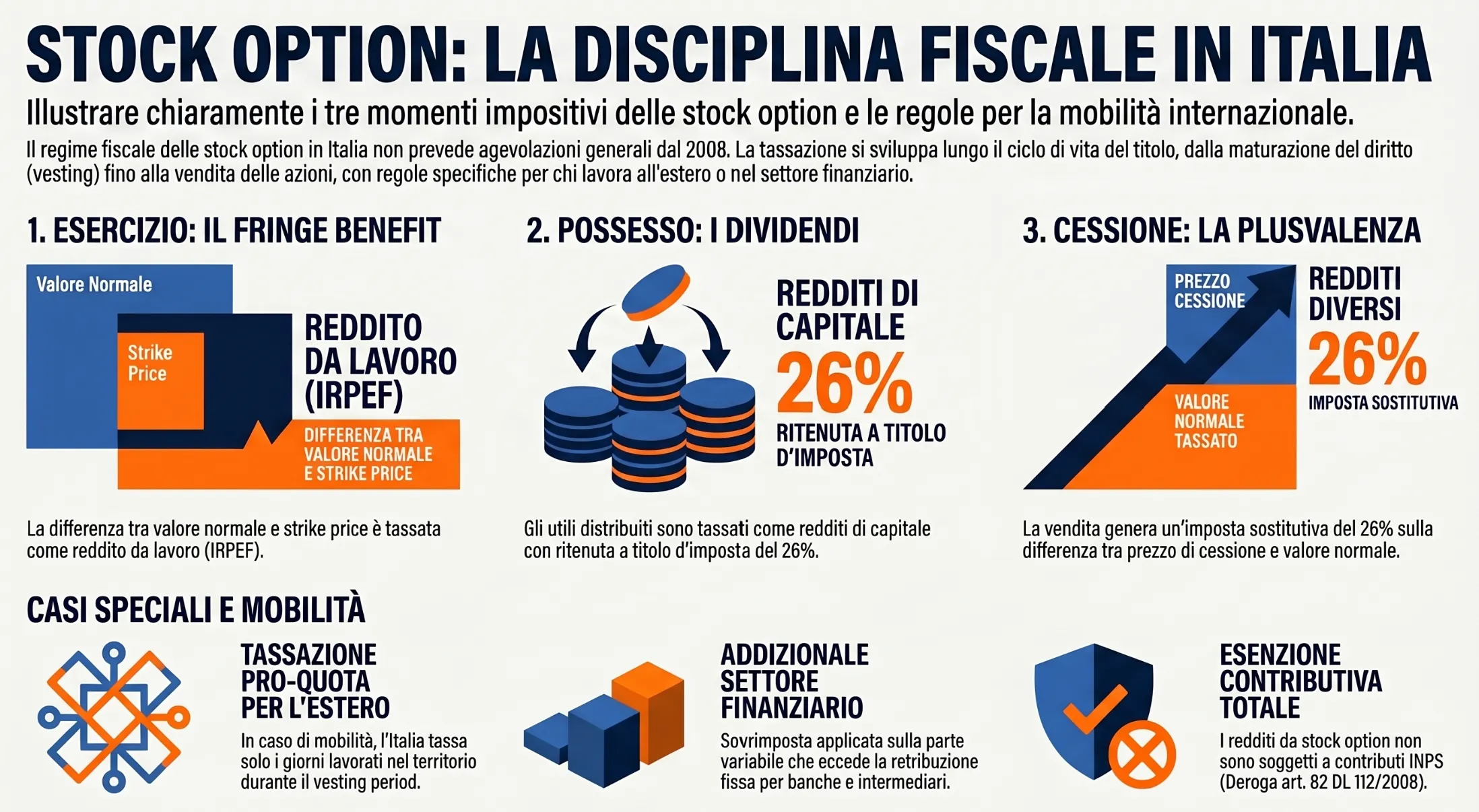

Le stock option tassazione seguono una disciplina articolata in tre momenti impositivi distinti: l’esercizio dell’opzione (fringe benefit IRPEF), la percezione di dividendi (ritenuta 26%) e la cessione delle azioni (imposta sostitutiva 26%). Il regime si fonda sull’art. 51 del TUIR e non prevede, dal 25 giugno 2008, alcuna agevolazione fiscale generale. La residenza fiscale del lavoratore durante il vesting period determina la potestà impositiva dello Stato.

Simulatore Fringe Benefit — Stock Option

Calcola l’imponibile IRPEF all’exercise date (art. 51 co. 3 TUIR)

Calcolo indicativo ex art. 51 co. 3 TUIR. La franchigia di euro 2.065,83 si applica solo se le azioni sono offerte alla generalita’ dei dipendenti con vincolo triennale di non cessione. L’IRPEF e’ calcolata sull’imponibile netto all’aliquota marginale indicata. Non sostituisce una consulenza professionale.

Che cosa sono le stock option

Le stock option sono strumenti di incentivazione azionaria che attribuiscono al beneficiario, tipicamente un dipendente o un amministratore, il diritto di acquistare un numero predefinito di azioni della società a un prezzo stabilito in anticipo (c.d. strike price), entro un periodo temporale determinato. Non si tratta di una quota del capitale sociale, ma di un'opzione: il lavoratore ha la facoltà, non l'obbligo, di esercitarla.

L'istituto civilistico di riferimento è il contratto di opzione disciplinato dall'art. 1331 c.c., in forza del quale il datore di lavoro rimane vincolato alla propria proposta mentre il lavoratore conserva la facoltà di accettarla. Come precisato dalla Risoluzione dell'Agenzia delle Entrate n. 29/E/2001, il diritto di opzione consegue alla stipula di tale contratto e può essere esercitato nei termini e alle condizioni ivi previste.

La finalità economica è duplice: fidelizzare il management riducendo il turnover e allineare gli interessi del lavoratore a quelli degli azionisti, incentivandolo a massimizzare il valore dell'impresa.

Grant date, vesting date, exercise date: i momenti rilevanti

Il piano di stock option si articola in quattro momenti giuridicamente distinti, ciascuno con rilevanza fiscale propria:

| Momento | Definizione | Rilevanza fiscale |

|---|---|---|

| Grant date | Data di concessione del diritto di opzione | Nessuna imposizione diretta |

| Vesting date | Data a partire dalla quale l'opzione è esercitabile | Determina il criterio di collegamento per la mobilità internazionale |

| Exercise date | Data di effettivo esercizio dell'opzione | Momento impositivo principale: nasce il fringe benefit IRPEF |

| Expiration date | Scadenza ultima per l'esercizio | Nessuna imposizione; l'opzione decade senza effetti fiscali |

Il vesting period, l'intervallo tra grant date e vesting date, è il periodo durante il quale le opzioni maturano ma non sono ancora esercitabili. La sua durata, che può variare da uno a diversi anni, è centrale tanto ai fini della fidelizzazione quanto per la corretta individuazione della potestà impositiva in caso di mobilità transnazionale del lavoratore.

Differenze tra stock option, RSU ed ESPP

I piani di incentivazione azionaria si declinano in tre forme principali, con struttura e regime fiscale significativamente diversi:

| Caratteristica | Stock Option | RSU | ESPP |

|---|---|---|---|

| Natura dello strumento | Diritto di acquisto a prezzo prestabilito | Assegnazione gratuita di azioni con clausole sospensive | Acquisto agevolato tramite trattenuta sullo stipendio |

| Costo per il lavoratore | Strike price (prezzo di esercizio) | Nessuno | Prezzo agevolato (es. sconto sul mercato) |

| Momento impositivo | Exercise date | Vesting date (maturazione) | Assegnazione delle azioni |

| Base imponibile | Valore normale - strike price | Valore normale alla data di maturazione | Differenza tra valore di mercato e prezzo pagato |

| Dividendi | Sì, dopo l'esercizio | No durante il vesting | Sì, dopo l'assegnazione |

| Rischio di mercato | Alto (l'opzione può scadere senza valore) | Limitato (valore garantito salvo crollo) | Medio |

Per un'analisi dettagliata del regime fiscale delle Restricted Stock Unit si rimanda all'articolo dedicato: Restricted Stock Unit: tassazione e obblighi fiscali.

La disciplina fiscale: i tre momenti impositivi

Il regime fiscale dei piani di azionariato per dipendenti (fiscalmente residenti) si articola in tre momenti impositivi distinti e indipendenti, ciascuno riferibile a una diversa categoria reddituale ai fini IRPEF. La corretta identificazione di ciascuna fase è il presupposto per evitare errori di qualificazione — e la conseguente doppia imposizione — che rappresentano la principale criticità pratica nella gestione di questi piani.

| Momento | Categoria reddituale | Aliquota / Regime |

|---|---|---|

| Esercizio dell'opzione (exercise date) | Reddito da lavoro dipendente | IRPEF ordinaria a scaglioni |

| Percezione di dividendi | Redditi di capitale | Ritenuta a titolo d'imposta 26% |

| Cessione delle azioni | Redditi diversi (plusvalenze) | Imposta sostitutiva 26% |

La residenza fiscale del lavoratore al momento dell'esercizio dell'opzione — e, in caso di mobilità internazionale, durante il vesting period — determina quale Stato ha potestà impositiva sul fringe benefit. Gli altri due momenti seguono invece criteri di collegamento propri (residenza dell'alienante per le plusvalenze; fonte del dividendo per i redditi di capitale).

1. Il fringe benefit all'exercise date

Il reddito da lavoro dipendente derivante dall'esercizio di un piano di stock option costituisce un compenso in natura (fringe benefit), disciplinato dall'art. 51, comma 2, lettera g), e dal comma 3 del DPR n. 917/86 (TUIR). Il momento impositivo coincide con l'exercise date: è in quella data che il lavoratore acquisisce la disponibilità giuridica delle azioni, indipendentemente dal fatto che la materiale consegna o annotazione contabile avvenga in un momento successivo (Circolare AdE n. 54/E/2008; Risposta a interpello n. 23/E/2020).

La disponibilità giuridica — e non quella materiale — è il criterio dirimente: lo ha ribadito la stessa Agenzia delle Entrate nella Risoluzione n. 29/E/2001, precisando che il momento rilevante è l'esercizio dell'opzione, non l'offerta delle azioni da parte del datore di lavoro.

Come si calcola il valore imponibile

La base imponibile del fringe benefit è determinata ai sensi dell'art. 51, co. 3 del TUIR, che rimanda al valore normale definito dall'art. 9 del medesimo testo unico. La formula applicativa è:

Fringe benefit imponibile = Valore normale delle azioni — Strike price pagato dal lavoratore

Il valore normale si determina in modo differente a seconda della natura del titolo:

- Azioni quotate (mercati regolamentati italiani o esteri): media aritmetica dei prezzi rilevati nell'ultimo mese precedente il vesting date

- Azioni non quotate: in proporzione al valore del patrimonio netto della società, risultante da una perizia giurata di stima riferita a una data compresa nei 30 giorni precedenti la delibera di assegnazione (Risposta a interpello n. 427/E/2019; Circolare n. 112/E/1999)

- Azioni non quotate con diritti patrimoniali rafforzati: il valore normale deve essere valorizzato sul valore economico della società emittente da perizia ex art. 9 co. 4 lett. b) TUIR, senza tener conto dell'aspettativa di carried interest ancora meramente potenziale (Risposta a interpello n. 77/E/2020)

Quando il prezzo pagato dal lavoratore è pari o superiore al valore normale, non si genera alcun fringe benefit imponibile. Il vantaggio fiscale si realizza solo se lo strike price è inferiore al valore di mercato al momento dell'esercizio.

Esempio pratico:

La società Alfa delibera un piano di stock option su 1.000 azioni al prezzo di 2 euro ciascuna, esercitabili non prima del terzo anno. Al momento dell'esercizio (7 marzo 2026) il valore delle azioni è pari a 3 euro. Il fringe benefit imponibile è pari a 1.000 euro (differenza tra 3.000 euro di valore normale e 2.000 euro di strike price), da assoggettare a IRPEF come reddito da lavoro dipendente.

Si precisa che i redditi derivanti dall'esercizio di stock option non concorrono alla base imponibile previdenziale (art. 82, co. 24-bis e 24-ter, DL n. 112/2008; Circolare INPS n. 123/2009), costituendo una deroga esplicita al principio di armonizzazione delle basi imponibili fiscale e contributiva.

L'esenzione per azioni offerte alla generalità dei dipendenti

L'art. 51, co. 2, lett. g) del TUIR prevede l'esclusione dal reddito di lavoro dipendente del valore delle azioni offerte alla generalità dei dipendenti, entro il limite complessivo di euro 2.065,83 per periodo d'imposta. Si tratta di una franchigia di modesta entità, applicabile solo in presenza di due condizioni cumulative:

- Le azioni devono essere offerte alla generalità dei dipendenti (non a categorie selezionate o a singoli)

- Il piano deve prevedere un vincolo di non cessione o riacquisto per almeno tre anni

Fuori da questi presupposti — e in particolare per i piani riservati al top management, che rappresentano la casistica più diffusa — l'intero differenziale tra valore normale e strike price concorre alla formazione del reddito imponibile IRPEF.

Il caso del regime forfettario

L'Agenzia delle Entrate, con la Risposta a interpello n. 271/E/2022, ha chiarito il trattamento fiscale delle stock option assegnate a un imprenditore individuale in regime forfettario. In questo caso:

- Il valore normale delle azioni assegnate all'exercise date concorre alla formazione del reddito soggetto a imposta sostitutiva, determinato applicando il coefficiente di redditività previsto per l'attività esercitata.

- Lo strike price versato non assume rilevanza in deduzione.

- Il valore normale rileva anche ai fini del computo della soglia di permanenza nel regime (attualmente 85.000 euro annui).

Leggi anche: Bonus da lavoro estero tassabili in base alla residenza fiscale.

Stock option per i dipendenti delle PMI innovative

Per le start-up innovative e le PMI innovative, l'art. 27 del DL n. 179/2012 prevede un regime di esenzione fiscale e contributiva per i redditi da lavoro dipendente derivanti dall'assegnazione di strumenti finanziari. Tuttavia, il Principio di diritto dell'Agenzia delle Entrate n. 4/2019 ha circoscritto l'ambito applicativo in modo rigoroso: l'agevolazione spetta esclusivamente ai soggetti che intrattengono un rapporto di lavoro direttamente con la start-up o PMI innovativa.

Ne consegue che il dipendente di una società controllata dalla PMI innovativa — in assenza di un rapporto diretto con la capogruppo — non può beneficiare dell'esenzione. Il reddito derivante dall'esercizio delle opzioni sarà assoggettato al regime ordinario ex art. 51 TUIR.

2. La tassazione dei dividendi distribuiti sulle azioni assegnate

Una volta esercitata l'opzione, il lavoratore diventa a tutti gli effetti azionista della società emittente. Da quel momento, gli eventuali utili distribuiti in relazione alle azioni detenute perdono la qualificazione di reddito da lavoro dipendente e assumono la natura di redditi di capitale, ai sensi dell'art. 44, co. 1, lett. e) del TUIR. Lo ha chiarito l'Agenzia delle Entrate con la Risoluzione n. 103/E/2012, precisando che la qualifica di lavoratore dipendente rileva esclusivamente al momento dell'offerta delle azioni, mentre la fase successiva non riguarda il rapporto di lavoro subordinato tra azionista ed emittente.

In caso di distribuzione di utili si applica pertanto la disciplina ordinaria dei dividendi:

- Dividendi da società italiane quotate: ritenuta a titolo d'imposta del 26% applicata dal sostituto d'imposta (intermediario o società emittente)

- Dividendi da società estere: ritenuta alla fonte nello Stato della fonte (secondo la Convenzione applicabile) e, in Italia, ulteriore tassazione al 26% con possibile credito per le imposte estere

- Obbligo dichiarativo: i dividendi non assoggettati a ritenuta a titolo d'imposta in Italia vanno indicati nel quadro RM (sezione V) del modello Redditi PF

È opportuno ricordare che le RSU non attribuiscono dividendi durante il vesting period, a differenza delle stock option esercitate: questa è una delle differenze operative più rilevanti tra i due strumenti nella gestione del patrimonio azionario del lavoratore.

3. Le plusvalenze realizzate dalla cessione delle azioni

La vendita delle azioni ricevute a seguito dell'esercizio di un piano di stock option può generare una plusvalenza o una minusvalenza, classificata tra i redditi diversi ai sensi dell'art. 67 del TUIR. A differenza del passato, il lavoratore non è tenuto a conservare le azioni per alcun periodo minimo prima di procedere alla cessione

Come si determina la base imponibile

La corretta determinazione della base imponibile è il profilo più delicato di questa fase, perché un errore di calcolo produce una doppia imposizione sullo stesso imponibile. Il principio cardine è il seguente: il costo fiscalmente riconosciuto delle azioni non è lo strike price pagato al momento dell'esercizio, ma il valore normale già assoggettato a tassazione come fringe benefit.

La formula corretta, ai sensi dell'art. 68, co. 6 del TUIR, è:

Plusvalenza = Corrispettivo di cessione — (Valore normale tassato come fringe benefit + oneri accessori)

Gli oneri accessori deducibili comprendono le imposte di successione o donazione eventualmente pagate, con esclusione degli interessi passivi. Questa impostazione è stata confermata dall'Agenzia delle Entrate con la Risposta a interpello n. 289/2023, che ha esteso il principio anche ai casi in cui al momento dell'assegnazione dei titoli il contribuente fosse fiscalmente residente all'estero.

Il rischio di doppia imposizione si concretizza quando — erroneamente — si utilizza lo strike price come costo di acquisto anziché il valore normale già tassato: in tal caso, la quota di plusvalenza corrispondente al fringe benefit già tassato verrebbe assoggettata a imposta una seconda volta.

Esempio numerico:

| Voce | Importo |

|---|---|

| Strike price pagato all'exercise date | 5,00 euro/az. |

| Valore normale all'exercise date (fringe benefit tassato) | 8,00 euro/az. |

| Prezzo di cessione | 11,00 euro/az. |

| Plusvalenza corretta (11,00 - 8,00) | 3,00 euro/az. |

| Plusvalenza errata (11,00 - 5,00) | 6,00 euro/az. — include 3,00 euro già tassati come lavoro dipendente |

Aliquota applicabile: per le plusvalenze realizzate dal 1° gennaio 2019, si applica l'imposta sostitutiva del 26% sia per le partecipazioni qualificate che per quelle non qualificate (regime unificato introdotto dalla Legge di Bilancio 2018).

Regime dichiarativo: il contribuente che non abbia optato per il regime del risparmio amministrato o gestito dichiara le plusvalenze nel quadro RT del modello Redditi PF. Con il regime del risparmio amministrato o gestito, l'imposta sostitutiva del 26% è applicata e versata direttamente dall'intermediario qualificato (banca o SIM) su ciascuna operazione.

Addizionale IRPEF del 10% per il settore finanziario

L'art. 33 del DL n. 78/2010 (conv. L. n. 122/2010) ha introdotto una tassazione aggiuntiva del 10% sugli emolumenti variabili — tra cui bonus e stock option — corrisposti a determinate categorie di lavoratori del settore finanziario. Si tratta di un prelievo distinto e aggiuntivo rispetto all'IRPEF ordinaria, che si applica sulla quota di compenso variabile eccedente la parte fissa della retribuzione.

La ratio della norma, confermata dalla Corte Costituzionale con sentenza n. 201/2014 che ne ha escluso profili di illegittimità, è quella di disincentivare forme di remunerazione variabile ritenute potenzialmente destabilizzanti per la solidità del sistema finanziario.

Ambito soggettivo dopo il DL 84/2025

L'ambito applicativo dell'addizionale ha subito una significativa ridefinizione per effetto dell'art. 1-bis del DL n. 84/2025, inserito in sede di conversione, con effetto a decorrere dal periodo d'imposta 2025. La norma ha risolto le perduranti incertezze interpretative sulla nozione di "settore finanziario", circoscrivendo espressamente il perimetro soggettivo ai soggetti indicati all'art. 162-bis, co. 1, lett. a) e b) del TUIR:

| Soggetti | Addizionale 10% dal 2025 |

|---|---|

| Intermediari finanziari (banche, SIM, SGR, assicurazioni) — art. 162-bis co. 1 lett. a) TUIR | Sì |

| Società di partecipazione finanziaria — art. 162-bis co. 1 lett. b) TUIR | Sì |

| Società di partecipazione non finanziaria (holding industriali) — art. 162-bis co. 1 lett. c) TUIR | No |

| Dirigenti e amministratori di holding industriali | No |

In base alla nuova formulazione, l'addizionale si applica quindi ai dirigenti e ai titolari di rapporti di collaborazione coordinata e continuativa operanti presso intermediari finanziari e società di partecipazione finanziaria, anche qualora prestino la propria attività lavorativa all'estero (Risposta a interpello AdE n. 11/E/2022).

Rimangono invece definitivamente esclusi dall'addizionale i dirigenti e gli amministratori delle holding industriali, superando così il contenzioso che aveva coinvolto questa categoria per oltre un decennio.

Come si calcola la base imponibile dell'addizionale

Il meccanismo di calcolo ha subito una modifica nel tempo. Nella formulazione originaria dell'art. 33 del DL 78/2010, il presupposto era che il compenso variabile eccedesse il triplo della parte fissa della retribuzione. A seguito delle modifiche introdotte dall'art. 23, co. 50-bis del DL n. 98/2011 (conv. L. n. 111/2011), applicabili ai compensi corrisposti dal 17 luglio 2011, è sufficiente che il compenso variabile ecceda la parte fissa della retribuzione, indipendentemente dal multiplo.

La Corte di Cassazione ha confermato questo principio in più occasioni (da ultimo Cass. n. 3159/2025 e Cass. n. 16303/2025): l'addizionale del 10% si applica sull'ammontare eccedente la parte fissa, non sull'intero compenso variabile.

L'esempio riportato dalla Circolare AdE n. 41/E/2011 chiarisce il meccanismo:

| Voce | Importo |

|---|---|

| Retribuzione fissa annua | 1.000 euro |

| Compensi variabili (bonus + stock option) | 1.800 euro |

| Quota soggetta all'addizionale del 10% | 800 euro |

| Addizionale dovuta | 80 euro |

Ulteriori precisazioni operative derivano dalla Risposta a interpello n. 11/E/2022:

- Le componenti retributive derivanti dal rapporto di lavoro dipendente (qualifica di dirigente) e dalla carica di amministratore presso altra società devono essere considerate separatamente: il sostituto d'imposta calcola l'addizionale solo sulle componenti erogate ai propri dipendenti per l'attività di dirigente

- I compensi percepiti in base a patti di non concorrenza (PNC) o di preavviso (PTP) rientrano nella remunerazione variabile soggetta all'addizionale

- Qualora i compensi variabili siano corrisposti in più rate, l'addizionale si applica nel momento in cui si verifica il superamento dell'importo corrispondente alla parte fissa, tenendo conto delle corresponsioni già effettuate

Soggetto obbligato al versamento: l'addizionale è trattenuta e versata dal sostituto d'imposta al momento dell'erogazione della quota di compenso variabile eccedente la parte fissa (art. 33 DL 78/2010). Il codice tributo per il versamento tramite modello F24 è stato istituito con Risoluzione AdE n. 1/E/2011.

Stock option e mobilità internazionale

La tassazione dei piani di incentivazione azionaria raggiunge la massima complessità quando il lavoratore trasferisce la propria residenza fiscale durante il vesting period. In questi casi non è sufficiente identificare il momento impositivo (exercise date): occorre stabilire quale Stato abbia potestà impositiva sul fringe benefit, applicando in sequenza la normativa interna italiana e le disposizioni della Convenzione contro le doppie imposizioni rilevante.

Il criterio del vesting period secondo il Commentario OCSE

Il punto di partenza dell'analisi è la residenza fiscale del lavoratore al momento dell'esercizio dell'opzione. Se il lavoratore è residente in Italia all'exercise date, la tassazione del fringe benefit avviene integralmente in Italia secondo le regole ordinarie. La complessità emerge quando il lavoratore ha cambiato residenza nel corso del vesting period o prima dell'exercise date.

In questo scenario, l'art. 15 del Modello OCSE di Convenzione — recepito dalla quasi totalità delle convenzioni bilaterali stipulate dall'Italia — stabilisce la regola della tassazione concorrente: i redditi da lavoro dipendente sono imponibili nello Stato della fonte nella misura in cui derivino da un'attività lavorativa ivi svolta. Il Commentario OCSE all'art. 15 chiarisce due principi fondamentali applicabili alle stock option:

- I redditi in natura derivanti da piani di azionariato rientrano nell'ambito dell'art. 15, al pari degli altri elementi della retribuzione

- La potestà impositiva dello Stato della fonte è subordinata al fatto che tali compensi derivino da attività di lavoro dipendente svolta in quello Stato durante il vesting period, indipendentemente dal momento in cui il reddito è effettivamente corrisposto o tassato — anche se ciò avviene in un periodo d'imposta in cui il dipendente non lavora più in detto Stato

Il criterio di collegamento non è quindi il momento dell'esercizio dell'opzione, ma il luogo di svolgimento dell'attività lavorativa durante il vesting period.

La posizione dell'Agenzia delle Entrate e la giurisprudenza recente

Risposta a interpello n. 316/E/2020: il caso Italia/Svizzera

L'Agenzia delle Entrate ha applicato il criterio OCSE in modo puntuale nella Risposta a interpello n. 316/E/2020, relativa a un lavoratore che durante il vesting period aveva prestato attività prevalentemente in Italia, ma che all'exercise date risultava fiscalmente residente in Svizzera.

L'Amministrazione finanziaria ha ricostruito il quadro normativo applicabile in due passaggi:

- L'art. 23, co. 1, lett. c) del TUIR prevede che i redditi da lavoro dipendente prestati nel territorio italiano siano imponibili in Italia anche per i non residenti

- Tale disciplina deve essere coordinata con la Convenzione Italia-Svizzera del 9 marzo 1976 (ratificata con L. n. 943/1978), il cui art. 15 recepisce il criterio del Commentario OCSE

La conclusione dell'Agenzia è netta: il collegamento con l'Italia si considera sussistente se durante il vesting period il dipendente ha svolto la propria attività lavorativa prevalentemente nel territorio italiano. In presenza di tale collegamento, il reddito derivante dall'esercizio delle opzioni è imponibile in Italia per la quota parte riferibile all'attività svolta in Italia, anche se l'exercise date cade in un periodo d'imposta successivo al trasferimento all'estero.

La valutazione deve essere effettuata caso per caso, esaminando le condizioni contrattuali del piano e tutti gli elementi rilevanti correlati all'attività lavorativa nel periodo di maturazione.

Cassazione n. 10606/2025: la tassazione pro quota

La Corte di Cassazione, con l'ordinanza n. 10606 del 23 aprile 2025, ha ulteriormente precisato il meccanismo applicativo in un caso riguardante un lavoratore residente nella Repubblica Ceca, il cui diritto all'attribuzione delle azioni era maturato in parte durante un'attività lavorativa svolta in Italia. Il lavoratore aveva prestato attività in Italia per un periodo corrispondente all'11,84% del totale del vesting period, e aveva subito il prelievo italiano sull'intera plusvalenza.

La Cassazione ha confermato che sia la disciplina interna (art. 23, co. 1, lett. c) TUIR) sia la Convenzione contro le doppie imposizioni applicabile consentono di escludere l'imposizione italiana per la quota parte del fringe benefit riferita all'attività svolta fuori dal territorio italiano. La tassazione italiana è quindi limitata alla sola porzione del valore maturata durante il periodo di lavoro in Italia, calcolata in proporzione ai giorni lavorativi trascorsi nel territorio dello Stato rispetto al totale del vesting period.

Risposta a interpello n. 274/E/2025: stock option e regime degli impatriati

Un ulteriore profilo di rilievo emerge dalla Risposta a interpello n. 274/E/2025, con cui l'Agenzia delle Entrate ha escluso che le RSU e gli altri incentivi in natura — maturati nel periodo in cui il soggetto era residente e lavorava in Italia — possano beneficiare del regime degli impatriati nell'anno in cui vengono attribuiti, qualora in quell'anno il soggetto sia già divenuto residente all'estero. Il collegamento con l'Italia deve essere valutato con riferimento al vesting period, non al periodo di percezione dei redditi.

Per un'analisi completa del rapporto tra piani di azionariato e regime degli impatriati si rimanda all'articolo dedicato: Stock option e regime degli impatriati.

Schema riepilogativo: criteri di tassazione in caso di mobilità internazionale:

| Scenario | Criterio applicabile | Imponibilità in Italia |

|---|---|---|

| Residente in Italia per tutto il vesting period e all'exercise date | Art. 51 TUIR — regime ordinario | Integrale |

| Residente in Italia durante il vesting, trasferito all'estero prima dell'exercise date | Art. 15 Convenzione + criterio OCSE vesting period | Pro quota (giorni lavorati in Italia / totale vesting period) |

| Non residente per tutto il vesting period, esercizio in Italia | Art. 23 co. 1 lett. c) TUIR | Nulla o limitata (verifica convenzionale) |

| Vesting period misto (parte in Italia, parte all'estero) | Commentario OCSE art. 15 — analisi caso per caso | Pro quota proporzionale ai giorni lavorati in Italia |

Obblighi di monitoraggio fiscale: il Quadro RW

Gli obblighi fiscali connessi ai piani di stock option non si esauriscono con le imposte sui redditi. Le persone fisiche fiscalmente residenti in Italia che detengono attività finanziarie all'estero — nozione che ricomprende sia le partecipazioni azionarie che le stock option stesse — sono tenute agli obblighi di monitoraggio fiscale ai sensi dell'art. 4 del DL n. 167/1990, da assolvere mediante compilazione del quadro RW del modello Redditi PF.

La disciplina applicabile varia in funzione della fase del piano in cui si trova il lavoratore e della natura dello strumento detenuto. L'approfondimento sul tema è un questo contributo: Stock option nel quadro RW: regole di compilazione.

Stock option nel quadro RW durante il vesting period

La Circolare dell'Agenzia delle Entrate n. 49/E/2009 ha stabilito il principio generale: le stock option devono essere indicate nel quadro RW solo nei casi in cui, al termine del periodo d'imposta, siano cedibili. Le opzioni non ancora esercitabili e non trasferibili (c.d. non cedibili) non sono soggette all'obbligo di monitoraggio durante il vesting period.

Tuttavia, qualora il piano preveda la cedibilità delle opzioni — anche solo in via potenziale — prima della vesting date, l'obbligo di indicazione nel quadro RW scatta già nel corso del vesting period. Sul punto è intervenuta anche la prassi successiva, che ha confermato l'approccio basato sulla cedibilità effettiva dello strumento come criterio discretivo.

Un caso particolare è rappresentato dalle stock option con clausola "exercise and sell": con la Risoluzione n. 73/E/2014, l'Agenzia delle Entrate ha chiarito che in presenza di tale clausola — che impone la vendita immediata delle azioni al momento dell'esercizio, senza possibilità di detenzione — non sussiste l'obbligo di compilazione del quadro RW, poiché il lavoratore non acquisisce mai la disponibilità delle azioni all'estero in senso proprio.

Azioni detenute presso intermediario estero dopo l'exercise date

Una volta esercitata l'opzione, se le azioni risultanti sono depositate presso un intermediario finanziario estero, il lavoratore residente in Italia è tenuto a:

- Indicare il valore delle azioni nel quadro RW del modello Redditi PF, per assolvere gli obblighi di monitoraggio fiscale

- Calcolare e versare l'IVAFE (Imposta sul Valore delle Attività Finanziarie detenute all'Estero) sul valore di mercato delle azioni al 31 dicembre dell'anno di riferimento, nella misura attualmente prevista per i titoli azionari

- Dichiarare autonomamente dividendi e plusvalenze in dichiarazione dei redditi, in assenza di un sostituto d'imposta italiano che operi le ritenute

Quando invece le azioni sono depositate presso un intermediario finanziario italiano, gli obblighi di monitoraggio fiscale e di applicazione dell'imposta di bollo sono gestiti direttamente dall'intermediario, sollevando il lavoratore dagli adempimenti dichiarativi connessi al quadro RW.

Tabella comparativa: stock option, RSU ed ESPP a confronto

I tre principali strumenti di incentivazione azionaria presentano differenze sostanziali sotto il profilo fiscale, che rendono necessaria un'analisi specifica per ciascun piano. La tabella seguente sintetizza i profili più rilevanti ai fini delle imposte dirette e degli adempimenti dichiarativi.

| Profilo | Stock Option | RSU | ESPP |

|---|---|---|---|

| Natura | Diritto di acquisto a prezzo prestabilito | Assegnazione gratuita con clausole sospensive | Acquisto agevolato tramite trattenuta stipendio |

| Costo per il lavoratore | Strike price | Nessuno | Prezzo agevolato (sconto su mercato) |

| Momento impositivo (fringe benefit) | Exercise date | Vesting date (maturazione) | Data di assegnazione delle azioni |

| Base imponibile IRPEF | Valore normale — strike price (art. 51 co. 3 TUIR) | Valore normale alla data di maturazione (art. 51 co. 3 TUIR) | Valore normale — prezzo agevolato pagato |

| Riferimento normativo | Art. 51 co. 2 lett. g) e co. 3 TUIR | Risposta interpello n. 707/E/2021 | Art. 51 co. 3 TUIR |

| Contributi previdenziali | Esenti (art. 82 co. 24-bis DL 112/2008; circ. INPS 123/2009) | Esenti | Esenti |

| Dividendi durante il piano | No (prima dell'exercise date) | No (durante il vesting period) | No (prima dell'assegnazione) |

| Dividendi dopo assegnazione | Sì — ritenuta 26% | Sì — ritenuta 26% | Sì — ritenuta 26% |

| Plusvalenze da cessione | Imposta sostitutiva 26% (dal 1.1.2019) | Imposta sostitutiva 26% | Imposta sostitutiva 26% |

| Base di calcolo plusvalenza | Corrispettivo — valore normale già tassato | Corrispettivo — valore normale già tassato | Corrispettivo — valore normale già tassato |

| Monitoraggio fiscale (RW) | Solo se cedibili prima del vesting | Dal momento della maturazione se detenute all'estero | Se detenute presso intermediario estero |

| IVAFE | Se detenute all'estero dopo l'exercise date | Se detenute all'estero dopo il vesting | Se detenute presso intermediario estero |

| Regime forfettario | Valore normale concorre al reddito sostitutivo (interpello 271/2022) | Valore normale concorre al reddito sostitutivo | Valore normale concorre al reddito sostitutivo |

| Addizionale 10% settore finanziario | Sì, se applicabile (art. 33 DL 78/2010) | Sì, se applicabile | Sì, se applicabile |

Consulenza fiscale online

Residenza fiscale durante il vesting, corretta determinazione del valore normale, coordinamento con le convenzioni internazionali, obblighi RW: ogni piano presenta variabili che rendono impossibile una risposta standardizzata. Se sei coinvolto in un piano di azionariato e vuoi verificare la tua posizione fiscale, richiedi una consulenza fiscale strategica.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull'applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

Il prelievo IRPEF si attiva all'exercise date, ossia quando il lavoratore esercita concretamente il diritto di opzione e acquisisce la disponibilità giuridica delle azioni. La consegna materiale dei titoli in data successiva non sposta il momento impositivo.

L'imponibile è la differenza tra il valore normale delle azioni alla data di esercizio e lo strike price corrisposto dal lavoratore. Per i titoli quotati, il valore normale corrisponde alla media dei prezzi dell'ultimo mese; per i titoli non quotati è necessaria una perizia giurata.

No. Il differenziale tra valore normale e strike price è escluso dalla base imponibile contributiva per effetto dell'art. 82, co. 24-bis del DL n. 112/2008 e della circolare INPS n. 123/2009. Si tratta di una deroga espressa al principio di armonizzazione fiscale-previdenziale.

Dal 1° gennaio 2019 si applica un'imposta sostitutiva uniforme del 26%, sia per le partecipazioni qualificate che per quelle non qualificate. La base di calcolo è la differenza tra corrispettivo di vendita e valore normale già tassato come fringe benefit, non lo strike price originario.

Sì, in misura proporzionale. La potestà impositiva italiana si estende alla quota di fringe benefit riferibile ai giorni lavorati in Italia durante il vesting period, anche se l'esercizio avviene dopo il trasferimento all'estero. Il criterio è stato confermato dalla Cassazione con l'ordinanza n. 10606/2025.