Come funziona la tassazione in Lussemburgo nel 2026: aliquote IRC al 16%, IRPEF fino al 42%, participation exemption, IVA.

Il Lussemburgo resta una delle giurisdizioni europee più utilizzate per holding e gruppi internazionali grazie a participation exemption, ampia rete convenzionale e imposizione societaria competitiva.

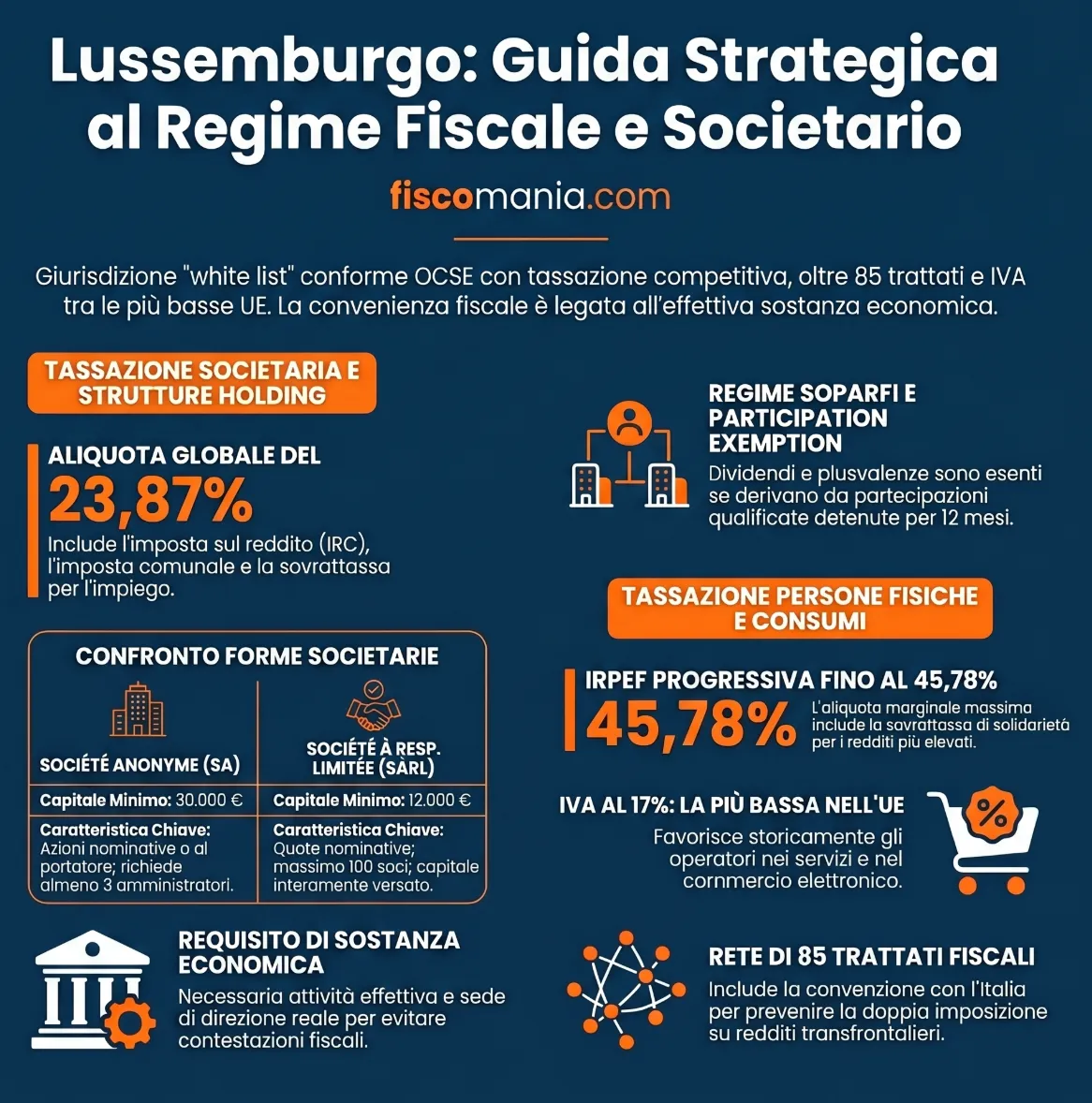

Il regime fiscale del Lussemburgo prevede un’imposta sul reddito delle società con aliquota globale intorno al 23,87% nella capitale, un’IRPEF progressiva dallo 0% al 42% e una participation exemption per le holding. Non è un paradiso fiscale ma una giurisdizione white list, con circa 85 convenzioni contro le doppie imposizioni e piena trasparenza nello scambio di informazioni.

| Tema | Dato |

|---|---|

| Aliquota società | ~23,87% |

| IVA ordinaria | 17% |

| Participation exemption | Sì |

| White list | Sì |

| Trattati contro doppie imposizioni | ~85 |

| Tassazione persone fisiche | fino a ~45,78% |

Il Lussemburgo è un paradiso fiscale?

Il Lussemburgo non è un paradiso fiscale, ma una giurisdizione white list pienamente conforme agli standard internazionali di trasparenza e scambio di informazioni. Il Granducato figura tra i Paesi che garantiscono un adeguato scambio di dati fiscali e ha recepito le direttive UE anti-elusione (ATAD) e le misure OCSE BEPS, comprese le regole Pillar Two sull’imposizione minima globale.

La sua attrattività deriva da fattori strutturali, non da opacità: una fiscalità societaria competitiva, una rete estesa di trattati contro le doppie imposizioni e regimi mirati per holding, fondi di investimento e proprietà intellettuale. Il sistema tributario del Granducato resta quindi una scelta di pianificazione legittima, a condizione che le strutture rispettino il requisito di sostanza economica richiesto sia dalla normativa interna sia da quella convenzionale.

Per l’imprenditore o il professionista italiano, questo aspetto è decisivo: la convenienza fiscale lussemburghese regge solo se accompagnata da effettiva attività e radicamento nel territorio, pena il rischio di contestazioni in Italia.

Tassazione società in Lussemburgo: aliquote e regime IRC

Le società residenti in Lussemburgo sono soggette all’imposta sul reddito delle società (impôt sur le revenu des collectivités, IRC), un’imposta proporzionale sugli utili prodotti nell’esercizio. Si considera residente la società che ha la sede di direzione effettiva oppure la sede statutaria nel Granducato, e in tal caso è tassata sul reddito ovunque prodotto (worldwide income), salvo quanto disposto dai trattati contro le doppie imposizioni.

Al prelievo statale si affiancano due componenti che concorrono al carico complessivo: la sovrattassa per il fondo per l’impiego e l’imposta comunale sulle imprese. La somma di queste voci determina l’aliquota effettiva, che a Lussemburgo città si attesta intorno al 23,87% per i redditi più elevati.

Aliquote IRC 2026 e tassazione globale

A partire dal periodo d’imposta 2025 l’aliquota IRC ordinaria è stata ridotta dal 17% al 16% per i redditi superiori a 200.000 euro, con l’aliquota minima portata dal 15% al 14%. Tra le due soglie opera un meccanismo di raccordo che assicura un incremento graduale del prelievo.

| Reddito imponibile | Aliquota IRC |

|---|---|

| Fino a 175.000 € | 14% |

| Tra 175.000 € e 200.000 € | 24.500 € + 30% della parte eccedente 175.000 € |

| Oltre 200.000 € | 16% |

Per una società di Lussemburgo città con reddito superiore a 200.000 euro, sommando IRC, sovrattassa e imposta comunale, il carico fiscale globale si attesta intorno al 23,87%, valore tra i più contenuti dell’Unione europea. È inoltre già annunciata un’ulteriore riduzione di un punto dell’aliquota IRC con effetto dal 2027.

Imposta comunale e sovrattassa fondo impiego

Oltre all’IRC, l’utile societario sconta due prelievi aggiuntivi che ne elevano l’imposizione effettiva. Il primo è la sovrattassa per il fondo per l’impiego, pari al 7% dell’IRC e in vigore in misura stabile da oltre un decennio. Il secondo è l’imposta comunale sulle imprese (impôt commercial communal, ICC), il cui tasso varia in funzione del comune di insediamento.

A Lussemburgo città l’ICC è pari al 6,75%, ma in altri comuni del Granducato può raggiungere valori più elevati, incidendo in modo apprezzabile sulla pressione fiscale finale. La scelta della localizzazione della sede non è quindi neutra sotto il profilo tributario: a parità di reddito, due società possono subire un prelievo complessivo diverso a seconda del comune in cui operano. Questo dettaglio assume rilievo nella pianificazione insediativa, in particolare per le strutture che generano redditi imponibili rilevanti.

Base imponibile mondiale e dichiarazione

Le società di capitali residenti sono tassate sull’insieme dei redditi ovunque prodotti, secondo il principio della tassazione su base mondiale, fatte salve le limitazioni previste dalle convenzioni contro le doppie imposizioni stipulate dal Granducato. Le società non residenti, invece, scontano l’imposta sui soli redditi di fonte lussemburghese.

Il periodo d’imposta coincide di regola con l’anno solare, dal 1° gennaio al 31 dicembre. La dichiarazione dei redditi delle persone giuridiche si presenta in via elettronica all’Administration des Contributions Directes (ACD), l’autorità competente per le imposte dirette, attraverso la piattaforma MyGuichet. All’IRC si accompagna inoltre l’imposta sul patrimonio (impôt sur la fortune), prelievo annuale dovuto dalle società di capitali e commisurato al valore netto del patrimonio aziendale.

La SOPARFI e la participation exemption

La SOPARFI (Société de Participations Financières) è la struttura più utilizzata in Lussemburgo per detenere e gestire partecipazioni societarie. Non è una forma giuridica autonoma, ma una società di capitali ordinaria, soggetta alla normale fiscalità lussemburghese, che adotta come oggetto principale la gestione di partecipazioni. Il suo vantaggio risiede nel regime di esenzione che neutralizza l’imposizione sui flussi tipici di una holding.

Il cuore del regime è la participation exemption: dividendi e plusvalenze derivanti da partecipazioni qualificate sono esenti da imposizione in capo alla società, evitando la doppia tassazione economica all’interno dei gruppi. L’esenzione spetta al ricorrere di soglie minime di partecipazione e di un periodo di detenzione, e si combina con le direttive UE madre-figlia e interessi-canoni.

| Requisito | Dividendi | Plusvalenze |

|---|---|---|

| Soglia di partecipazione | 10% del capitale o costo di acquisto di 1,2 mln € | 10% del capitale o costo di acquisto di 6 mln € |

| Periodo di detenzione | 12 mesi | 12 mesi |

Il regime SOPARFI presenta vantaggi e condizioni applicative che meritano una trattazione dedicata. Per l’analisi completa di struttura, forme giuridiche utilizzabili e funzionamento dell’esenzione rinviamo alla guida sulla holding in Lussemburgo e regime SOPARFI. Per l’imprenditore italiano resta centrale un punto: l’esenzione lussemburghese non mette al riparo dai controlli sulla residenza fiscale effettiva della holding, che la giurisprudenza italiana valuta in base alla sede di direzione e alla sostanza dell’entità.

Attenzione: Una holding lussemburghese amministrata di fatto dall’Italia può essere considerata fiscalmente residente in Italia.

Tassazione persone fisiche in Lussemburgo

L’imposta sul reddito delle persone fisiche in Lussemburgo è progressiva e varia in funzione del reddito annuo e della situazione familiare del contribuente. Sono tassati sul reddito mondiale i residenti, ossia coloro che hanno domicilio o dimora abituale nel Granducato, mentre i non residenti scontano l’imposta sui soli redditi di fonte lussemburghese.

L’imposizione personale si articola su tre classi fiscali, una scala a numerosi scaglioni e una sovrattassa di solidarietà che incide sui redditi più alti. La combinazione di questi elementi determina l’aliquota effettiva complessiva, che può superare il 45% per i contribuenti con redditi elevati.

Classi fiscali e aliquote IRPEF 2026

Il sistema lussemburghese distingue i contribuenti in tre classi fiscali, che determinano la scala applicabile e l’ammontare dell’imposta dovuta: la classe 1 per i contribuenti singoli, la classe 1a per genitori soli e per i soggetti di almeno 65 anni, la classe 2 per coniugi e partner registrati in tassazione congiunta. È allo studio una riforma per introdurre una classe unica e una tassazione individuale piena.

La scala è composta da numerosi scaglioni con aliquote marginali crescenti dallo 0% al 42%, con un’esenzione sui redditi più bassi. Di seguito le fasce di riferimento.

| Reddito imponibile (classe 1) | Aliquota marginale |

|---|---|

| Fino a circa 13.230 € | 0% |

| Fasce intermedie | da 8% a 39%, in modo crescente |

| Oltre circa 234.870 € | 42% |

A differenza di quanto talvolta riportato, l’aliquota massima del 42% si applica solo oltre la soglia di circa 234.870 euro di reddito, non a livelli inferiori. La scala viene periodicamente adeguata all’inflazione mediante l’inserimento di scaglioni indicizzati.

Sovrattassa di solidarietà e aliquota effettiva

Oltre alla scala progressiva, l’imposta dovuta è gravata da una sovrattassa di solidarietà destinata al fondo per l’impiego, applicata sull’importo dell’imposta e non sul reddito. L’aliquota della sovrattassa è del 7% in via ordinaria e sale al 9% per i redditi più elevati, ossia oltre 150.000 euro nelle classi 1 e 1a e oltre 300.000 euro nella classe 2.

Per effetto di questa maggiorazione, l’aliquota marginale effettiva massima raggiunge circa il 45,78% sui redditi che superano la soglia più alta della scala. Si tratta di un livello che colloca il Granducato tra i sistemi a imposizione personale piena, distante dall’immagine di tassazione di favore talvolta associata al Paese. Per la persona fisica ad alto reddito, dunque, il vantaggio del trasferimento in Lussemburgo non risiede nelle aliquote ordinarie sul reddito da lavoro, ma semmai in regimi mirati come quello per i lavoratori impatriati o nel trattamento di specifiche categorie di reddito di capitale.

Le categorie di reddito imponibile

Il reddito imponibile delle persone fisiche si determina sommando i redditi netti riconducibili a otto categorie distinte, secondo un’impostazione analitica che qualifica ciascuna fonte. Le categorie sono: redditi da lavoro dipendente; redditi da lavoro autonomo, compresi i compensi degli amministratori; redditi da attività commerciali; redditi da agricoltura e silvicoltura; redditi da capitale e investimenti in titoli; redditi da locazione e proprietà immobiliari; pensioni, rendite e assegni; redditi diversi.

La qualificazione del reddito nelle singole categorie non è un mero esercizio formale: incide sulle modalità di tassazione, sull’applicazione di eventuali ritenute alla fonte e sui criteri di territorialità rilevanti ai fini convenzionali. Per i residenti italiani con redditi prodotti in Lussemburgo, questa classificazione è il presupposto per individuare correttamente la potestà impositiva tra i due Stati.

L’imposta sul valore aggiunto (IVA)

L’IVA in Lussemburgo è l’imposta generale sui consumi applicata secondo il sistema armonizzato europeo, fondato oggi sulla direttiva 2006/112/CE che ha sostituito la previgente sesta direttiva del 1977. Come negli altri Stati membri, l’imposta colpisce le cessioni di beni e le prestazioni di servizi lungo la catena economica, gravando in via definitiva sul consumatore finale.

L’aliquota ordinaria è pari al 17%, la più bassa dell’Unione europea, dove la media si attesta intorno al 21,8%. Accanto a essa il Granducato applica un’aliquota intermedia del 14%, una ridotta dell’8% e una super-ridotta del 3% per categorie specifiche di beni e servizi essenziali. Questo livello contenuto costituisce uno dei tratti distintivi della fiscalità lussemburghese e ha storicamente favorito l’insediamento di operatori nei servizi e nel commercio elettronico, fino alla revisione delle regole di territorialità intervenuta a livello unitario per le prestazioni digitali B2C.

Sul versante delle imposte indirette si colloca anche l’imposta di registro, dovuta per atti quali l’acquisto di beni immobili o la costituzione di società, all’interno della quale rientrano l’imposta sulle donazioni e l’imposta di sottoscrizione (taxe d’abonnement), quest’ultima oggi applicata come prelievo sul patrimonio di holding pure e fondi di investimento. La gestione dell’IVA, dell’imposta di registro e delle imposte sui trasferimenti è affidata all’Administration de l’Enregistrement, des Domaines et de la TVA (AED), autorità distinta e indipendente da quella competente per le imposte dirette.

Quali società conviene aprire in Lussemburgo

Le società commerciali in Lussemburgo sono disciplinate dalla legge del 10 agosto 1915, più volte modificata e ispirata a principi vicini al diritto societario belga, con il quale condivide l’adeguamento alle direttive di armonizzazione comunitaria. Il diritto del Granducato riconosce un’ampia gamma di enti, dalle società di capitali a quelle di persone, fino alle forme cooperative e ai raggruppamenti di interesse economico.

Una società si considera di diritto lussemburghese, e quindi soggetta alla relativa disciplina, se ha la sede di direzione effettiva oppure la sede statutaria nel territorio del Granducato. Per la pianificazione internazionale, le forme più rilevanti sono la società per azioni e la società a responsabilità limitata, scelte di norma per costituire holding e veicoli di investimento.

Tipologie societarie e capitale minimo

Le forme societarie più utilizzate nella pratica sono la Société Anonyme (SA, società per azioni) e la Société à responsabilité limitée (Sàrl, società a responsabilità limitata), affiancate dalle accomandite e dalle società di persone. La differenza principale, oltre alla governance, riguarda il capitale sociale minimo e il regime di circolazione delle quote.

| Forma | Capitale minimo | Caratteristica |

|---|---|---|

| SA (società per azioni) | 30.000 € (almeno il 25% versato) | Azioni nominative o al portatore |

| Sàrl (società a resp. limitata) | 12.000 € (interamente versato) | Quote nominative, max 100 soci |

Il capitale di una SA deve essere sottoscritto per un minimo di 30.000 euro, di cui almeno un quarto effettivamente versato alla costituzione, mentre per la Sàrl il minimo è di circa 12.000 euro da liberare integralmente. Le quote di una Sàrl sono sempre nominative e, data la prevalenza dell’elemento personale (intuitu personae), la loro cessione a terzi richiede l’approvazione di una maggioranza qualificata dei soci.

Costituzione, organi e imposta sui conferimenti

La costituzione di una società lussemburghese avviene dinanzi a un notaio, previo deposito del capitale su un conto bloccato presso una banca del Granducato, che rilascia un certificato a comprova della disponibilità dei fondi. Lo statuto può essere redatto in tedesco, francese o inglese, con traduzione in tedesco o francese se redatto in lingua inglese, e l’atto va registrato presso il Registro di commercio e pubblicato.

Sul piano della governance, la SA richiede di norma un consiglio di almeno tre amministratori, riducibile a un amministratore unico in presenza di un socio unico, e prevede un organo di controllo (commissaire aux comptes); le grandi imprese sono tenute alla revisione esterna da parte di un revisore professionista. Per ragioni di sostanza economica, è prassi consigliabile nominare amministratori residenti e tenere fisicamente nel Granducato le riunioni consiliari e assembleari. La costituzione sconta inoltre una tassa fissa di registro di 75 euro (droit d’apport abolito dal 2009), dovuta per la costituzione e per le successive modifiche statutarie. Per l’apertura di una società per azioni rinviamo alla guida dedicata su come aprire una Société Anonyme in Lussemburgo.

Le convenzioni contro le doppie imposizioni

Il Lussemburgo dispone di un’ampia rete di convenzioni contro le doppie imposizioni, con circa 85 trattati in vigore con i principali partner commerciali. La loro funzione è eliminare la doppia tassazione sul reddito che un residente di uno Stato contraente produce nell’altro, ripartendo la potestà impositiva e riducendo le ritenute in uscita su dividendi, interessi e canoni. Si tratta di uno dei pilastri dell’attrattività del Granducato per le strutture internazionali.

La rete convenzionale copre l’intera Unione europea e numerosi Paesi terzi, dagli Stati Uniti alla Cina, dagli Emirati Arabi al Giappone. Tra i trattati rileva, per l’imprenditore e il professionista italiano, quello tra Italia e Lussemburgo, che disciplina la tassazione dei redditi transfrontalieri e costituisce il riferimento per evitare la doppia imposizione su dividendi, plusvalenze e redditi da lavoro. È importante notare che la rete riguarda le sole imposte sul reddito e sul patrimonio: il Granducato non ha stipulato trattati in materia di imposte di successione e donazione, profilo da considerare nella pianificazione patrimoniale e successoria.

L’applicazione delle convenzioni si combina con le direttive UE madre-figlia e interessi-canoni, che all’interno dell’Unione possono azzerare le ritenute in presenza dei requisiti previsti. Per i gruppi con società lussemburghesi, il corretto coordinamento tra norma convenzionale e direttiva è decisivo, sia per ottimizzare i flussi sia per individuare e prevenire ipotesi di stabile organizzazione occulta. Per approfondire il funzionamento generale di questi strumenti rinviamo alla guida sulle convenzioni contro le doppie imposizioni.

A chi conviene il Lussemburgo: matrice decisionale

La convenienza del Granducato non è uniforme, ma dipende dal profilo del soggetto e dall’obiettivo perseguito. Lo stesso regime che risulta efficiente per una holding di partecipazioni può rivelarsi neutro o penalizzante per una persona fisica ad alto reddito da lavoro. La tabella seguente incrocia i profili più ricorrenti con il carico fiscale di riferimento e le cautele necessarie, in particolare per il residente italiano.

| Profilo | Carico fiscale di riferimento | Cautela principale |

|---|---|---|

| Holding di partecipazioni (SOPARFI) | Dividendi e plusvalenze qualificate esenti | Sostanza economica e sede di direzione effettiva |

| Società operativa | Circa 23,87% (LU città) | Effettiva attività nel territorio |

| Impresa con redditi da IP | Esenzione 80% (effettivo ~5%) | Requisiti nexus sul bene immateriale |

| Persona fisica alto reddito da lavoro | Fino a ~45,78% (marginale) | Nessun vantaggio sulle aliquote ordinarie |

La lettura trasversale della matrice porta a una conclusione operativa: il Lussemburgo è competitivo per i flussi di capitale e le strutture societarie con effettiva sostanza, non per chi cerca un’imposizione personale ridotta sul reddito da lavoro. Per il residente italiano, ogni profilo che comporti la costituzione di un’entità lussemburghese richiede di presidiare il requisito della sede di direzione effettiva, pena la riqualificazione in Italia e il conseguente rischio di esterovestizione societaria, valutato dall’Agenzia delle Entrate sulla base di elementi sostanziali e non meramente formali.

Domande ricorrenti che ci pongono imprenditori e investitori

Nella prassi professionale, le richieste sul Lussemburgo arrivano quasi sempre da chi ha già in mente la struttura ma sottovaluta il presidio della sostanza. I due scenari che seguono sintetizzano le criticità operative più frequenti, distinte per profilo, senza alcun dato identificativo dei soggetti coinvolti.

La holding costituita senza radicamento effettivo

Un caso ricorrente è quello dell’imprenditore che costituisce una SOPARFI per incassare dividendi dalle proprie società operative, confidando nella sola participation exemption. Nella nostra esperienza, il punto debole non è quasi mai il regime lussemburghese in sé, ma l’assenza di radicamento: amministratori non residenti, decisioni assunte di fatto in Italia, nessuna struttura locale. In questi casi l’intervento operativo consiste nel ricostruire la sede di direzione effettiva, valutando con i documenti alla mano se la struttura regge a un controllo sulla residenza fiscale, prima ancora di ragionare sui benefici dell’esenzione.

Il trasferimento della persona fisica mal calibrato

Un secondo scenario frequente riguarda la persona fisica ad alto reddito che valuta il trasferimento confidando in un risparmio sulle aliquote ordinarie. Nella prassi professionale emerge spesso un equivoco di fondo: l’imposizione personale lussemburghese sul reddito da lavoro non è di favore e può superare il 45% al margine. L’attività in questi casi è ricalibrare l’aspettativa, verificando se esistano i presupposti per regimi mirati o per un trattamento specifico di determinate categorie di reddito di capitale, e distinguendo nettamente il profilo personale da quello societario, che seguono logiche di convenienza opposte.

Consulenza fiscalità internazionale

Valuti una struttura o un trasferimento in Lussemburgo?

Una holding estera senza sostanza economica può generare contestazioni per esterovestizione e recuperi fiscali milionari. Analizziamo preventivamente struttura, governance e residenza fiscale per ridurre il rischio tributario internazionale.

Richiedi una consulenza →Domande frequenti

No. È una giurisdizione white list, conforme agli standard OCSE e UE sulla trasparenza e lo scambio di informazioni. L’attrattività deriva da regimi mirati e da una rete di trattati, non da opacità.

L’imposta sulle società ammonta complessivamente a circa il 23,87% nella capitale per i redditi più elevati, sommando prelievo statale, sovrattassa per il fondo impiego e tributo comunale.

La scala progressiva arriva al 42%, ma con la sovrattassa di solidarietà al 9% l’aliquota marginale effettiva tocca circa il 45,78% per i redditi oltre la soglia più alta.

Entro il 31 marzo dell’anno successivo al periodo d’imposta, in via elettronica tramite la piattaforma MyGuichet, con proroghe comunemente concesse dall’autorità fiscale.

Per la società per azioni servono 30.000 euro, di cui almeno un quarto versato alla costituzione; per la società a responsabilità limitata bastano circa 12.000 euro, da liberare per intero.

Sì. La convenzione bilaterale regola la potestà impositiva sui redditi transfrontalieri ed evita la doppia tassazione. Non sono però coperte le imposte di successione e donazione.