Come si calcola l'IVIE su un immobile in Francia, come leggere l'Avis d'Impôt e come compilare il quadro RW. Guida 2026 con caso pratico.

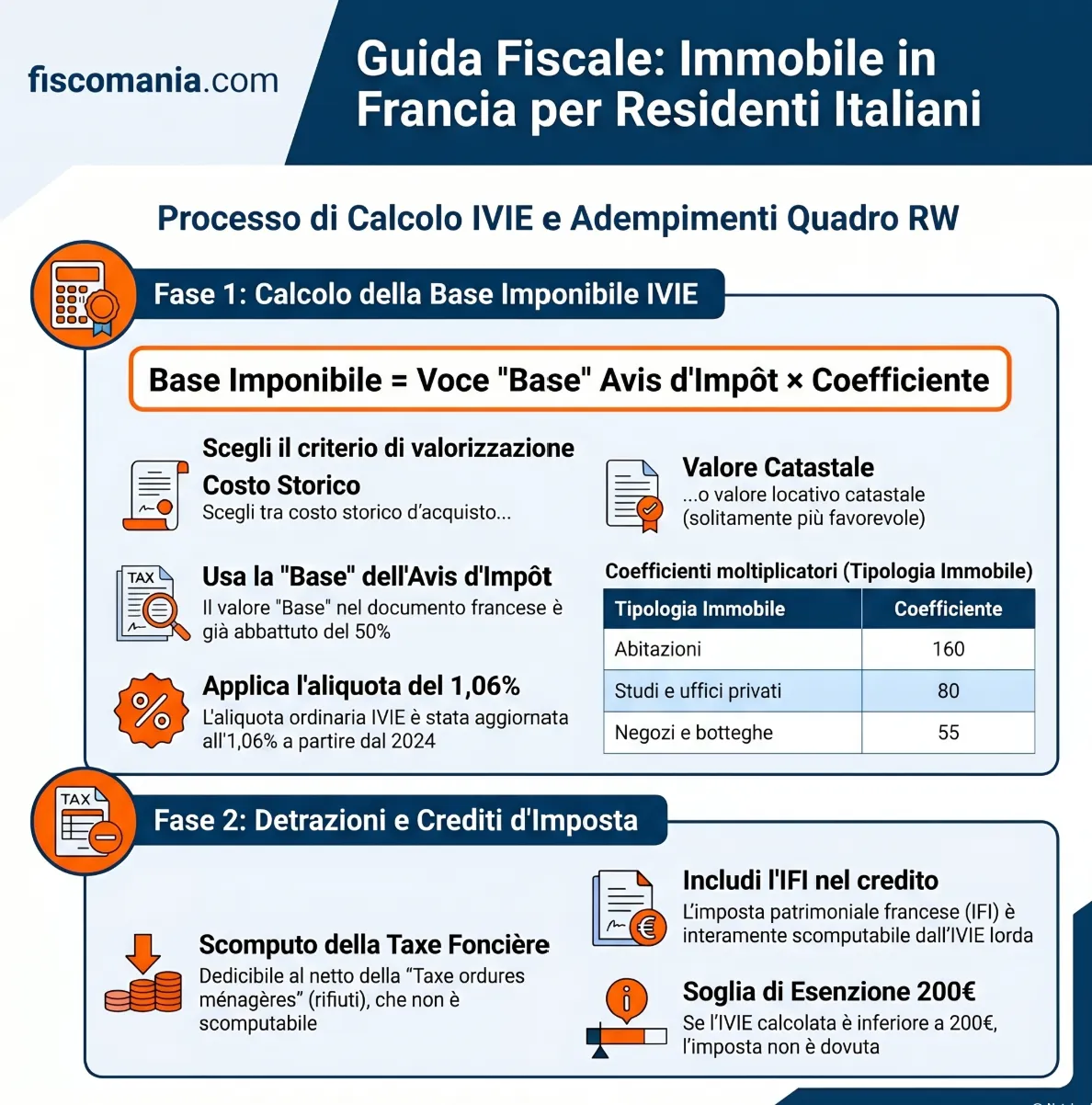

L’IVIE su immobili in Francia si calcola moltiplicando la “Base” della taxe foncière per il coefficiente 160 e applicando l’aliquota dell’1,06%. Dall’imposta si deduce la taxe foncière pagata, al netto della tassa rifiuti.

Il possesso di un immobile in Francia da parte di un residente fiscale italiano genera due obblighi distinti: il monitoraggio fiscale nel quadro RW e il versamento dell’IVIE (Imposta sul Valore degli Immobili all’Estero), disciplinata dall’art. 19 co. 13 del D.L. 201/2011. L’aliquota ordinaria è pari all’1,06% applicata su una base imponibile determinata, per gli immobili francesi, a partire dal valore locativo catastale ricavabile dall’Avis d’Impôt, con possibilità di scomputo delle imposte patrimoniali versate in Francia.

Calcolatore IVIE — Immobile in Francia

Inserisci la voce “Base” riportata nel tuo Avis d’Impôt (taxe foncière).

Questo valore è già il valore locativo catastale abbattuto del 50%.

Il calcolatore è uno strumento orientativo basato sulla C.M. 28/E/2012 e sull’aliquota IVIE vigente (1,06% dal 2024).

Non sostituisce la valutazione professionale del singolo caso.

Per la tua situazione specifica, richiedi una consulenza →

Le imposte dovute in Francia sul possesso di un immobile

Chi acquista un immobile in Francia è soggetto a un sistema fiscale locale articolato su più livelli: imposte al momento del trasferimento, imposte annuali sul possesso e, al superamento di determinate soglie patrimoniali, un’imposta sul patrimonio immobiliare netto. La corretta identificazione di ciascun tributo è preliminare al calcolo degli obblighi italiani, poiché alcune di queste imposte sono scomputabili dall’IVIE dovuta in Italia.

La taxe foncière: struttura dell’Avis d’Impôt e base imponibile

La taxe foncière è l’imposta patrimoniale annuale dovuta dal proprietario legale dell’immobile situato in Francia, indipendentemente dall’utilizzo del bene. La base imponibile è il valore locativo catastale presunto, fissato dalla pubblica amministrazione e variabile da dipartimento a dipartimento, abbattuto del 50%. Chiunque risulti proprietario al 1° gennaio dell’anno è tenuto al pagamento per l’intero anno, salvo accordi contrattuali tra venditore e acquirente in sede di rogito.

L’avviso di pagamento, denominato Avis d’Impôt, riporta una struttura a colonne che distingue le singole componenti dell’imposta. La voce “Base“ rappresenta già il valore locativo catastale diviso due: non occorre quindi applicare ulteriormente l’abbattimento del 50% in sede di calcolo IVIE. Le cotisations riportate nell’avviso si articolano tra quota comunale, quota dipartimentale, taxes spéciales e Taxe ordures ménagères (tassa smaltimento rifiuti). Quest’ultima non costituisce un’imposta patrimoniale in senso tecnico, ma una tariffa per servizi locali resi: non è pertanto scomputabile dall’IVIE italiana. I Frais de gestion de la fiscalité directe locale, invece, rappresentano una componente legata all’imposta patrimoniale e sono includibili nel credito.

L’IFI (Impôt sur la Fortune Immobilière): quando si applica

L’IFI (Impôt sur la Fortune Immobilière) è l’imposta patrimoniale francese sul patrimonio immobiliare netto, introdotta nel 2018 in sostituzione della vecchia ISF (Impôt de Solidarité sur la Fortune). A differenza della soppressa ISF, che colpiva l’intero patrimonio del contribuente, l’IFI si applica esclusivamente al patrimonio immobiliare, sia detenuto direttamente sia attraverso quote di società.

I soggetti fiscalmente non residenti in Francia sono tenuti al pagamento dell’IFI solo se il valore netto degli immobili situati in Francia supera la soglia di 1,3 milioni di euro. L’imposta è calcolata secondo una scala progressiva con aliquote comprese tra lo 0,5% e l’1,5% del patrimonio imponibile. Dalla base imponibile si deducono i debiti contratti per l’acquisto, la costruzione o la ristrutturazione degli immobili. Nella prassi dell’Agenzia delle Entrate, la circolare n. 28/E/2012 citava la vecchia ISF come imposta estera scomputabile dall’IVIE: è ragionevole ritenere che la medesima scomputabilità si applichi all’IFI, in quanto tributo che insiste direttamente sul patrimonio immobiliare.

Le imposte italiane sull’immobile in Francia

Un soggetto fiscalmente residente in Italia che detiene un immobile in Francia è tenuto ad assolvere obblighi fiscali anche nel paese di residenza, indipendentemente dall’utilizzo del bene e dalla produzione di reddito. Gli adempimenti si articolano su due piani distinti: il monitoraggio fiscale delle attività patrimoniali estere e il versamento dell’imposta patrimoniale IVIE. Qualora l’immobile sia locato, si aggiunge la tassazione IRPEF dei canoni percepiti, con applicazione del credito per le imposte sul reddito versate in Francia.

Il monitoraggio fiscale e il quadro RW

Il monitoraggio fiscale degli immobili detenuti all’estero è disciplinato dal D.L. 167/1990 (conv. L. 227/1990) e si assolve attraverso la compilazione del quadro RW del modello Redditi PF, o del quadro W del modello 730, da presentare per ogni anno in cui si detiene l’immobile. L’obbligo sussiste anche se l’immobile non produce redditi, se non è locato o se è tenuto a semplice disposizione. Per approfondire la compilazione complessiva del modulo: monitoraggio fiscale e quadro RW.

Secondo la circolare AdE n. 38/2013 e il provvedimento 18.12.2013 n. 151663, i valori da indicare nel quadro RW per gli immobili esteri seguono gli stessi criteri di valorizzazione validi ai fini IVIE, anche nei casi in cui l’imposta patrimoniale non sia dovuta (ad esempio, per importo inferiore alla soglia di 200 euro). Questo significa che la scelta del criterio di determinazione della base imponibile, costo storico o valore locativo rivalutato, influenza tanto il calcolo dell’imposta quanto i valori da dichiarare ai fini del monitoraggio.

L’IVIE: aliquota, base imponibile e soglia di esenzione

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?