Come trasferire denaro all'estero in modo legale: soglie doganali, bonifico internazionale, money transfer e obblighi di monitoraggio. Guida.

Trasferire soldi all’estero legalmente è un’operazione consentita a chiunque disponga di fondi di provenienza lecita. La normativa nazionale, fondata sul D.Lgs. n. 195/2008 per il contante e sul D.L. n. 167/1990 per il monitoraggio fiscale, disciplina tre canali distinti:

- Trasporto fisico di contante,

- Bonifico bancario internazionale e

- Money transfer.

Ogni canale ha soglie, obblighi e sanzioni proprie.

Come vuoi trasferire denaro all’estero?

Trasporto fisico di contante

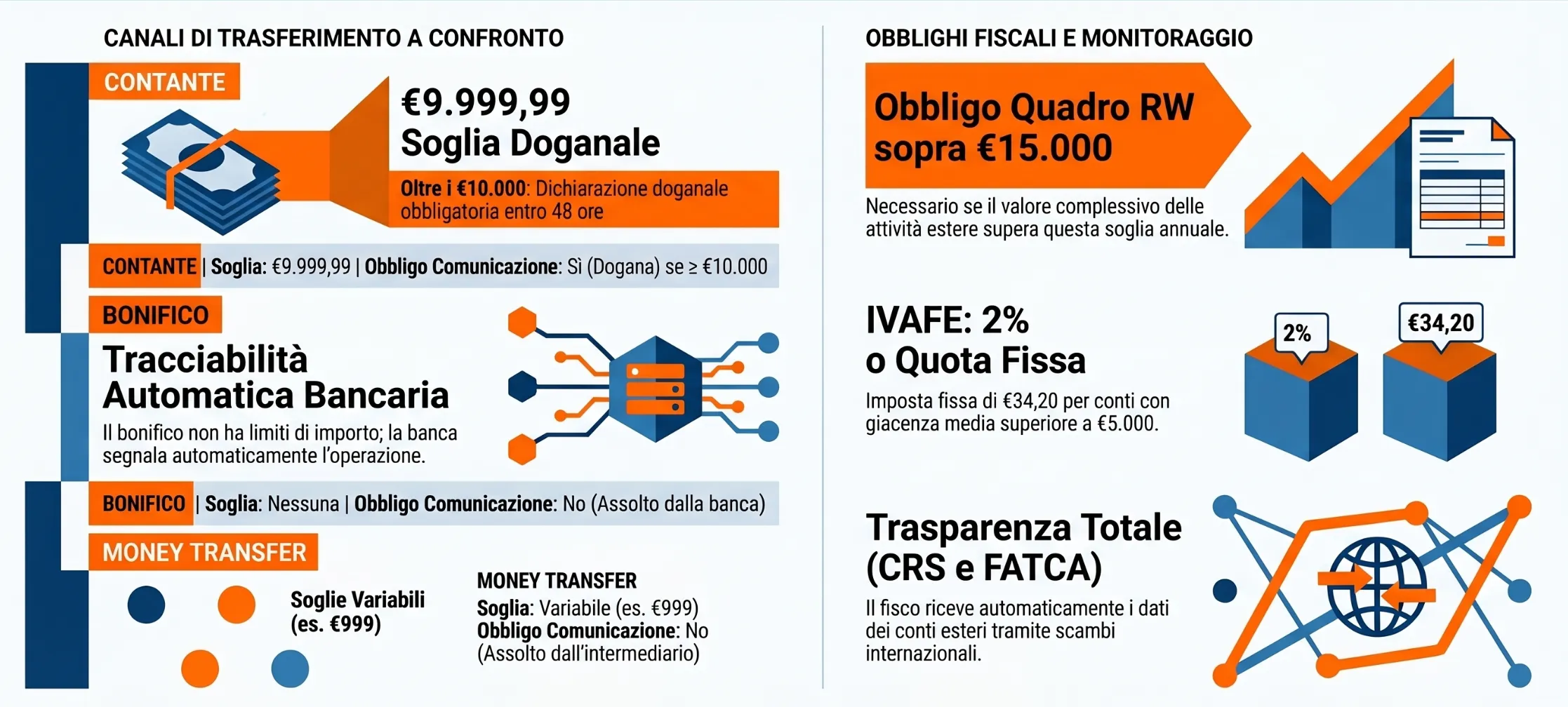

Soglia: €9.999,99- Sotto €10.000: nessun obbligo formale alla dogana

- Da €10.000 in su: dichiarazione obbligatoria all’Agenzia delle Dogane entro 48h

- Sanzione per omissione: dal 10% al 50% dell’importo eccedente

- Il denaro deve sempre essere di provenienza lecita e dichiarata

Bonifico bancario internazionale

Nessun limite di importo- Nessuna comunicazione preventiva alle autorità

- Il trasferimento è automaticamente tracciabile dalla banca

- Verso Paesi UE: commissioni non applicabili

- Verso Paesi extra-UE: commissioni variabili per istituto

- Conto estero con saldo > €15.000: obbligo dichiarazione Quadro RW

Money transfer e piattaforme fintech

Soglia: €999 / 7 giorni (es. Western Union)- Verifica sempre commissioni fisse e spread sul cambio

- Piattaforme come Wise applicano il tasso di cambio interbancario

- Operazione tracciabile: nessuna comunicazione aggiuntiva richiesta

- Valuta più offerte prima di procedere per ottimizzare i costi

Quando il trasferimento di denaro all’estero è legale

Il trasferimento di denaro all’estero è un’operazione perfettamente lecita per qualsiasi soggetto fiscalmente residente in Italia, a condizione che i fondi movimentati abbiano origine dichiarata e siano stati regolarmente assoggettati a tassazione. La legalità dell’operazione non dipende dall’importo né dalla destinazione geografica, ma esclusivamente dalla provenienza del denaro.

Il quadro normativo di riferimento si articola su due livelli distinti. Il primo riguarda le modalità operative del trasferimento, disciplinate dal D.Lgs. n. 195/2008 per il contante e dalla normativa antiriciclaggio (D.Lgs. n. 231/2007, come modificato dal D.Lgs. n. 90/2017) per tutti i canali. Il secondo livello attiene agli obblighi dichiarativi successivi al trasferimento, fondati sul D.L. n. 167/1990 in materia di monitoraggio fiscale delle attività finanziarie detenute all’estero.

Fondi di provenienza illecita (es. paradisi fiscali) — derivanti da evasione fiscale, attività non dichiarate o reati — non possono essere trasferiti all’estero in alcuna forma senza incorrere in ipotesi di riciclaggio o autoriciclaggio, fattispecie che presentano rilevanza penale oltre che amministrativa. In questi casi l’illiceità è originaria e non sanabile dalla scelta del canale di trasferimento.

Le motivazioni del trasferimento: nessun obbligo di giustificazione

Chi intende spostare risparmi in un Paese diverso non è tenuto a giustificare la propria scelta davanti alle autorità italiane o straniere. I trattati europei sanciscono la libera circolazione dei capitali tra gli Stati membri senza limitazioni, e la stessa libertà si estende — nel rispetto degli accordi bilaterali applicabili — ai trasferimenti verso Paesi extra-UE.

Le ragioni più frequenti nella pratica

Nella prassi si distinguono tre categorie principali di motivazione:

Gestione e diversificazione del patrimonio. L’investitore che dirige i propri risparmi verso un Paese con maggiore stabilità politica o economica, o che adotta una valuta diversa dall’euro, persegue una legittima riduzione del rischio di concentrazione e del rischio di cambio. Nessuna norma italiana impone di motivare questa scelta.

Trasferimento di residenza fiscale all’estero. Il cambio di Paese di residenza rende spesso necessario — oltre che opportuno — spostare le disponibilità liquide verso il nuovo domicilio fiscale. In questo contesto la movimentazione internazionale di capitali è conseguenza diretta di un evento anagrafico e non richiede giustificazioni aggiuntive.

Investimento diretto tramite intermediari esteri. Chi opera attraverso broker o piattaforme finanziarie estere trasferisce fondi per finalità di investimento. Anche in questo caso l’operazione è pienamente lecita, purché i rendimenti generati vengano correttamente dichiarati in Italia se il soggetto mantiene la residenza fiscale nel Paese.

Il limite invalicabile: la provenienza dei fondi

L’unico elemento che le autorità possono e devono verificare non è il perché del trasferimento, ma la provenienza del denaro trasferito. Fondi regolarmente dichiarati e tassati possono essere inviati oltre confine liberamente; fondi di origine non tracciabile o non dichiarata rendono l’operazione illecita indipendentemente dalla motivazione addotta.

I tre metodi per inviare denaro oltre confine

La normativa nazionale riconosce tre canali distinti per il trasferimento di fondi verso l’estero: il trasporto fisico di denaro contante, il bonifico bancario internazionale e il ricorso a intermediari specializzati nel money transfer. Ogni canale è pienamente legale ma soggetto a regole operative, soglie e obblighi di comunicazione differenti. La scelta del metodo più adatto dipende dall’importo da trasferire, dalla valuta di destinazione e dai costi che si è disposti a sostenere.

La tabella sinottica nella sezione successiva mette a confronto i tre canali su tutti i parametri rilevanti. Le sezioni che seguono descrivono nel dettaglio le regole operative di ciascuno.

Trasporto di contante alla frontiera: la dichiarazione doganale

Il trasporto fisico di valuta oltre i confini nazionali è regolato dal D.Lgs. n. 195/2008, che recepisce il Regolamento Comunitario n. 1880/2005. La norma stabilisce una soglia precisa: chiunque trasporti al seguito denaro contante — inclusi strumenti negoziabili al portatore e traveller’s cheque — per un importo pari o superiore a € 9.999,99 è obbligato a presentare una dichiarazione all’Agenzia delle Dogane.

La dichiarazione deve essere consegnata prima dell’attraversamento della frontiera, in forma scritta presso gli uffici doganali oppure per via telematica. Deve contenere le generalità del soggetto che effettua il trasferimento, l’identità dell’eventuale destinatario, la provenienza dei fondi e il loro utilizzo previsto. Dopo la consegna, il dichiarante è tenuto a conservare copia del documento con il numero di registrazione attribuito dal sistema telematico.

Per importi inferiori a € 10.000 non è richiesta alcuna formalità doganale. Rimane tuttavia consigliabile documentare la provenienza della somma, in particolare verso Paesi extra-UE, per evitare contestazioni in sede di controllo.

Per una trattazione completa delle regole doganali sul contante, comprese le sanzioni aggiornate, si rimanda alla guida sulla disciplina doganale sul trasporto di valuta al seguito.

Le sanzioni per omessa dichiarazione doganale

L’omissione della dichiarazione obbligatoria espone il trasgressore a sanzioni amministrative pecuniarie graduate in base all’importo eccedente la soglia di € 10.000:

- Dal 10% al 30% dell’eccedenza, se questa non supera € 10.000;

- Dal 30% al 50% dell’eccedenza, se questa supera € 10.000.

Bonifico bancario internazionale: tracciabilità e assenza di limiti

Il bonifico bancario è il canale più utilizzato per la movimentazione internazionale di capitali. Non esiste un limite di importo per i trasferimenti effettuati tramite istituto di credito, e non è richiesta alcuna comunicazione preventiva alle autorità da parte del correntista: è la banca stessa ad assolvere gli obblighi di segnalazione previsti dalla normativa antiriciclaggio.

La tracciabilità automatica dell’operazione costituisce al tempo stesso il principale vantaggio del canale — nessun rischio di contestazione sulla modalità del trasferimento — e un elemento di cui tenere conto sul piano degli obblighi dichiarativi successivi. Ogni istituto bancario trasmette periodicamente all’Agenzia delle Entrate i dati relativi alle movimentazioni transfrontaliere dei propri correntisti.

Sul piano dei costi, i trasferimenti verso Paesi dell’Unione Europea non sono soggetti a commissioni aggiuntive rispetto ai bonifici domestici. Per i trasferimenti verso Paesi extra-UE ogni istituto applica commissioni proprie, variabili in funzione del Paese di destinazione e dell’importo trasferito. Quando il trasferimento implica una conversione valutaria, il tasso di cambio applicato dalla banca incorpora tipicamente uno spread rispetto al tasso interbancario di riferimento: un costo implicito spesso sottovalutato.

Money transfer e intermediari specializzati: costi e soglie operative

Gli intermediari specializzati nel money transfer consentono di depositare denaro — fisicamente o online — e di farlo ritirare dal destinatario presso qualsiasi punto convenzionato nel mondo. Si tratta di un canale tracciabile e pienamente legale, particolarmente diffuso per i trasferimenti verso Paesi con sistemi bancari meno sviluppati.

Il principale operatore globale del settore è Western Union, che prevede un limite massimo trasferibile di €999 per ogni periodo di sette giorni. Ogni intermediario fissa soglie proprie: è necessario verificarle prima di procedere per importi rilevanti.

La valutazione economica di un money transfer deve considerare due componenti di costo spesso dichiarate in modo non trasparente. La commissione di intermediazione può essere fissa o percentuale sull’importo e talvolta si sdoppia: una quota al momento dell’invio e una al momento del prelievo nel Paese di destinazione. Lo spread sul tasso di cambio rappresenta invece un costo implicito: l’intermediario applica un tasso proprio, meno favorevole di quello ufficiale, e la differenza remunera il servizio senza essere esposta come commissione.

Per i trasferimenti che implicano conversione valutaria, piattaforme fintech come Wise applicano il tasso di cambio interbancario reale con commissioni esplicite e trasparenti, risultando nella maggior parte dei casi più convenienti rispetto sia alle banche tradizionali sia agli operatori di money transfer classici. Per una guida operativa all’utilizzo di Wise si rimanda alla guida all’uso di Wise per transazioni in valuta estera.

Tabella sinottica: metodo, obblighi e sanzioni a confronto

La tabella seguente sintetizza i parametri normativi e operativi dei tre canali di trasferimento. È lo strumento più diretto per individuare, in funzione dell’importo e della modalità prescelta, gli obblighi applicabili e le conseguenze della loro inosservanza.

| Parametro | Contante alla frontiera | Bonifico bancario | Money transfer |

|---|---|---|---|

| Soglia rilevante | €9.999,99 | Nessuna | Variabile per operatore (es. €999/7gg per Western Union) |

| Comunicazione obbligatoria | Sì, se ≥ €10.000 — dichiarazione Agenzia delle Dogane entro 48h | No (obbligo assolto dalla banca) | No (obbligo assolto dall’intermediario) |

| Destinatario della segnalazione | Agenzia delle Dogane | Agenzia delle Entrate (via banca) | UIF / Agenzia delle Entrate (via intermediario) |

| Sanzione per omissione | Dal 10% al 50% dell’importo eccedente €10.000 | Non applicabile al correntista | Non applicabile al mittente |

| Obbligo Quadro RW residuo | Sì, se il denaro alimenta un conto/investimento estero con saldo annuo > €15.000 | Sì, se il conto di destinazione supera €15.000 di saldo annuo | Sì, se il denaro rimane investito all’estero oltre la soglia |

| Costo implicito principale | Nessuno | Spread valutario (extra-UE) | Spread valutario + eventuale doppia commissione |

| Tracciabilità automatica | No (richiede dichiarazione attiva) | Sì | Sì |

Una precisazione sul Quadro RW

L’obbligo di dichiarazione nel Quadro RW non dipende dal canale utilizzato per il trasferimento, ma dalla situazione patrimoniale che ne deriva. Chiunque detenga all’estero attività finanziarie — conti correnti, depositi, investimenti — il cui valore massimo complessivo nell’anno di imposta superi €15.000 è tenuto alla dichiarazione, indipendentemente da come quei fondi siano arrivati all’estero. Il bonifico tracciato non esonera dall’obbligo dichiarativo sul Quadro RW: sono due adempimenti che operano su piani normativi distinti e devono essere gestiti separatamente.

Per l’approfondimento completo sugli obblighi di monitoraggio fiscale, sulla compilazione del Quadro RW e sul calcolo dell’IVAFE si rimanda alla guida sugli obblighi di monitoraggio fiscale per i trasferimenti verso l’estero.

Monitoraggio fiscale e Quadro RW: cosa cambia dopo il trasferimento

Il monitoraggio fiscale delle attività finanziarie detenute all’estero è disciplinato dall’art. 4 del D.L. n. 167/1990, convertito dalla Legge n. 227/1990 e successivamente modificato dalla Legge n. 97/2013. La norma impone a tutti i soggetti fiscalmente residenti in Italia — persone fisiche, enti non commerciali, società semplici e associazioni equiparate — di dichiarare annualmente nel Quadro RW del modello Redditi PF le attività finanziarie e patrimoniali detenute all’estero al termine del periodo di imposta.

L’obbligo non nasce dall’atto del trasferimento in sé, ma dalla detenzione estera che ne consegue. Chi invia denaro all’estero e lo mantiene su un conto o in uno strumento finanziario estero diventa soggetto alla disciplina del monitoraggio fiscale per tutta la durata della detenzione.

La soglia di esonero per i conti correnti esteri

Per i conti correnti e i libretti di risparmio detenuti all’estero è prevista una soglia di esonero dalla dichiarazione nel Quadro RW. L’art. 2, comma 1, della Legge n. 186/2014 stabilisce che l’obbligo non sussiste quando il valore massimo complessivo del conto non supera € 15.000 in nessun momento dell’anno di imposta. Al superamento anche temporaneo di questa soglia, l’obbligo dichiarativo scatta per l’intero periodo.

L’obbligo di dichiarazione nel Quadro RW riguarda non solo il titolare del conto, ma anche i soggetti contitolari e i delegati alla movimentazione. Deve essere adempiuto anche in caso di disinvestimento avvenuto prima del 31 dicembre dell’anno di riferimento.

L’IVAFE: l’imposta patrimoniale sulle attività finanziarie estere

Parallelamente all’obbligo dichiarativo opera l’IVAFE, l’imposta sul valore delle attività finanziarie detenute all’estero. L’aliquota ordinaria è del 2‰ annuo sul valore delle attività. Per i conti correnti e i libretti di risparmio l’imposta è invece stabilita in misura fissa di €34,20 per ciascun conto, indipendentemente dal saldo. L’IVAFE non è dovuta quando la consistenza media annua del conto non supera € 5.000.

Le sanzioni per omessa o infedele compilazione del Quadro RW

L’omessa o infedele dichiarazione delle attività finanziarie estere nel Quadro RW espone il contribuente a sanzioni amministrative pecuniarie comprese tra il 3% e il 15% del valore delle attività non dichiarate. La sanzione raddoppia — dal 6% al 30% — nel caso in cui le attività siano detenute in Paesi a fiscalità privilegiata inclusi nella lista dei Paesi Black List.

Il collegamento con il regime del monitoraggio: due obblighi distinti

Un errore frequente è ritenere che la tracciabilità del bonifico bancario esaurisca tutti gli adempimenti connessi al trasferimento. Non è così. La tracciabilità del bonifico soddisfa gli obblighi antiriciclaggio e consente all’intermediario di assolvere le proprie segnalazioni, ma non sostituisce in alcun modo la dichiarazione nel Quadro RW. I due adempimenti operano su piani normativi distinti: l’uno riguarda la modalità del trasferimento, l’altro la situazione patrimoniale estera che ne deriva.

Per la trattazione completa della compilazione del Quadro RW, delle soglie per singola attività e del calcolo analitico dell’IVAFE, si rimanda alla guida sulla compilazione del Quadro RW e sanzioni per omessa dichiarazione.

Ogni situazione presenta variabili specifiche — l’importo trasferito, il Paese di destinazione, la presenza di posizioni pregresse non dichiarate, la struttura del patrimonio estero — che rendono difficile una valutazione autonoma del profilo di rischio. Una consulenza in fiscalità internazionale consente di individuare con precisione gli obblighi applicabili, verificare la correttezza delle dichiarazioni già presentate e pianificare i trasferimenti futuri in modo conforme.

CRS e FATCA: perché il conto estero non è invisibile al fisco italiano

Detenere un conto corrente o un investimento finanziario all’estero non equivale a sottrarlo alla conoscenza dell’amministrazione finanziaria italiana. Due architetture normative internazionali — il Common Reporting Standard (CRS) e il Foreign Account Tax Compliance Act (FATCA) — garantiscono uno scambio automatico e sistematico di informazioni finanziarie tra le autorità fiscali dei Paesi aderenti, rendendo di fatto ogni posizione bancaria estera visibile al fisco del Paese di residenza del titolare.

Il Common Reporting Standard (CRS)

Il CRS è lo standard multilaterale sviluppato dall’OCSE per lo scambio automatico di informazioni finanziarie a fini fiscali. Gli istituti bancari e finanziari dei Paesi aderenti sono tenuti a raccogliere e trasmettere alle proprie autorità fiscali nazionali i dati relativi ai conti detenuti da soggetti non residenti. Le autorità fiscali nazionali trasmettono poi tali dati alle autorità del Paese di residenza del titolare del conto. L’Italia aderisce al CRS e riceve annualmente le informazioni relative ai conti esteri detenuti dai propri residenti fiscali.

Il FATCA

Il FATCA è la normativa statunitense che obbliga gli istituti finanziari di tutto il mondo a segnalare all’IRS — l’autorità fiscale americana — i conti detenuti da cittadini e residenti fiscali statunitensi. L’Italia ha sottoscritto un accordo intergovernativo con gli Stati Uniti per il recepimento del FATCA nel proprio ordinamento. Per i soggetti fiscalmente residenti in Italia che non siano anche cittadini o residenti USA, il FATCA rileva indirettamente: conferma la logica generale di trasparenza finanziaria internazionale ormai consolidata.

Le implicazioni pratiche per il contribuente italiano

Il contribuente residente in Italia che detiene un conto estero deve partire da un presupposto operativo preciso: l’Agenzia delle Entrate è in grado di acquisire, tramite CRS, i dati del conto entro l’anno successivo a quello di detenzione. Questo rende la mancata compilazione del Quadro RW un rischio concreto e verificabile, non una violazione teorica.

La trasparenza imposta dal CRS ha una conseguenza diretta anche sulla scelta del Paese in cui aprire il conto: l’adesione al CRS è oggi quasi universale tra i Paesi OCSE e molti altri. Affidarsi a giurisdizioni percepite come opache nella speranza di sfuggire allo scambio automatico è una strategia che espone il contribuente a rischi sanzionatori significativi, senza offrire i benefici attesi.

Per chi desidera approfondire le implicazioni fiscali della mancata dichiarazione di un conto estero in relazione agli obblighi di trasparenza internazionale, si rimanda alla guida “Conto estero non dichiarato: le sanzioni“.

Per approfondire: “Aprire un conto corrente a Montecarlo” e “Aprire un conto in Svizzera: guida“.

Hai bisogno di una consulenza sulla tua posizione patrimoniale estera?

Quadro RW non compilato, fondi all’estero mai dichiarati, trasferimenti rilevanti da pianificare: ogni caso ha implicazioni fiscali specifiche che dipendono dall’importo, dal Paese coinvolto e dalla tua storia dichiarativa. Una sessione di consulenza in fiscalità internazionale ti consente di valutare la tua posizione con precisione, identificare eventuali esposizioni sanzionatorie e definire il percorso più corretto da seguire.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

Con bonifico bancario non esistono limiti di importo e nessuna comunicazione è richiesta al correntista. Per il contante la soglia è €9.999,99: oltre tale cifra scatta la dichiarazione obbligatoria all’Agenzia delle Dogane prima dell’attraversamento della frontiera.

No. La tracciabilità del bonifico soddisfa gli obblighi antiriciclaggio, ma non sostituisce la dichiarazione nel Quadro RW. Se il conto estero raggiunge un saldo annuo superiore a €15.000, l’obbligo dichiarativo sussiste indipendentemente dal canale usato per il trasferimento.

È l’imposta patrimoniale dovuta dai residenti italiani sulle attività finanziarie detenute all’estero. L’aliquota è del 2‰ sul valore delle attività; per i conti correnti esteri l’imposta è fissa a €34,20, non dovuta se la giacenza media annua non supera €5.000.

No, se i fondi provengono da redditi dichiarati e l’operazione rispetta le regole sul contante e sul monitoraggio fiscale. Diventa penalmente rilevante solo quando il denaro deriva da evasione fiscale o attività illecite: in quel caso si configurano ipotesi di riciclaggio o autoriciclaggio.

Sì. Tramite il Common Reporting Standard (CRS), le autorità fiscali dei Paesi aderenti trasmettono automaticamente all’Agenzia delle Entrate i dati dei conti esteri detenuti da residenti italiani. La mancata dichiarazione nel Quadro RW è quindi un rischio concreto e verificabile.

In caso di problemi con un trasferimento, contatta immediatamente il fornitore del servizio. Fornisci tutti i dettagli della transazione e segui le procedure del fornitore per risolvere il problema.