Riduzione IRPEF e IRES del 50%, abbattimento del cambio CHF/EUR al 31,64% per il 2026 e IVA zero: guida regime fiscale di Campione d'Italia.

Campione d’Italia applica un regime tributario speciale che riduce fino al 50% il carico IRPEF, IRES e IRAP per residenti e imprese. Ecco quali agevolazioni sono operative nel 2026 e a chi spettano.

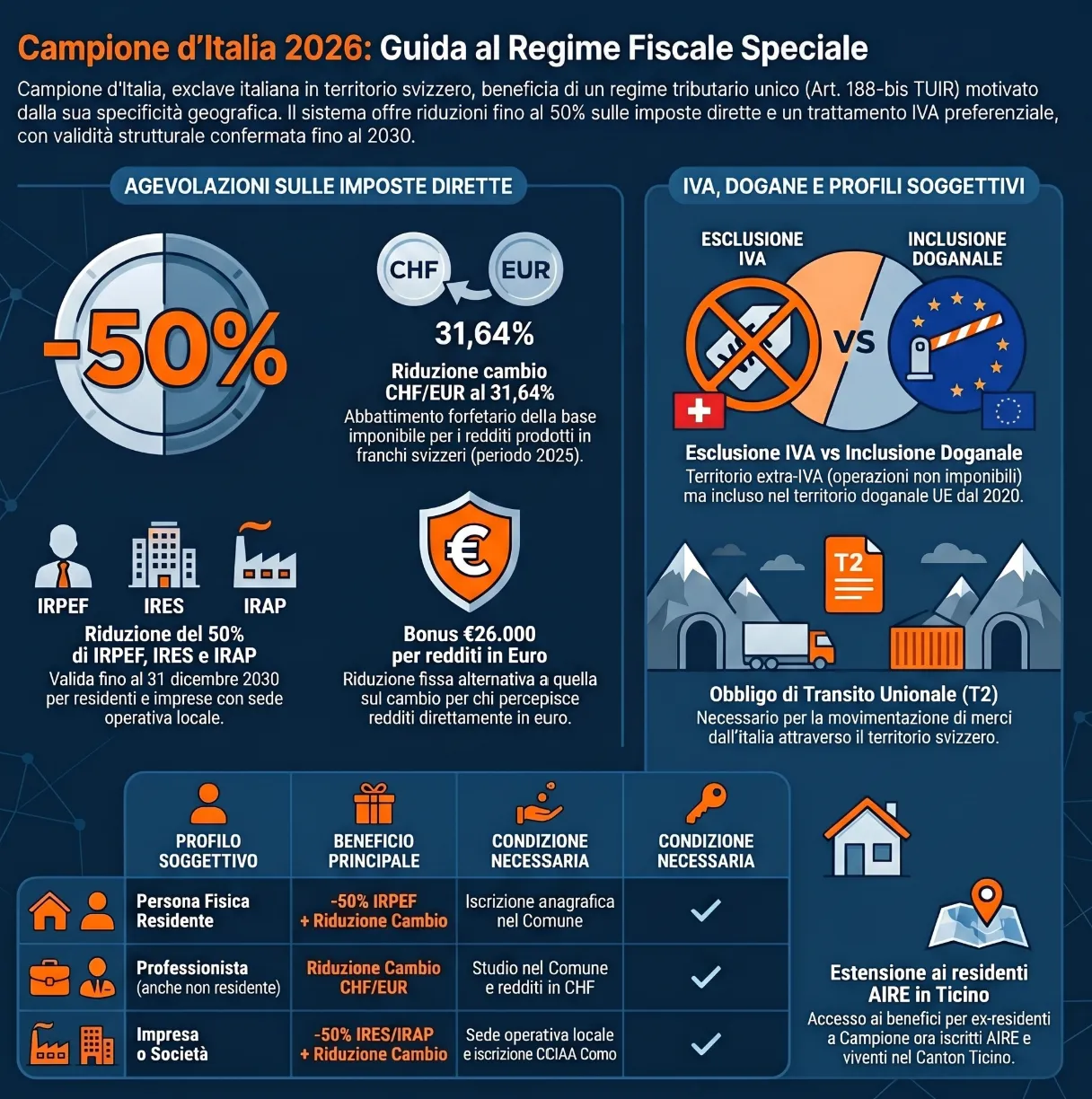

Campione d’Italia è un comune italiano situato in territorio svizzero , sul Lago di Lugano, che beneficia di un regime fiscale speciale disciplinato dall’art. 188-bis del TUIR e dalla Legge n. 160/2019. Il regime riconosce ai residenti e alle imprese insediate nel Comune riduzioni fino al 50% su IRPEF, IRES e IRAP, un abbattimento forfetario del cambio franco svizzero/euro fissato al 31,64% per il periodo d’imposta 2025 (Provv. AdE 13.2.2026 n. 54460), e l’esclusione dal perimetro IVA nazionale e dell’Unione europea. Si tratta di un insieme di agevolazioni strutturali che derivano dalla particolare condizione geografica e giuridica del Comune, non da una scelta discrezionale del legislatore italiano, ma dal riconoscimento normativo di una specificità territoriale consolidata.

Campione d’Italia: status giuridico e perimetro fiscale

Campione d’Italia è un comune italiano amministrativamente appartenente alla provincia di Como, fisicamente circondato dal territorio svizzero e affacciato sul Lago di Lugano. Questa condizione geografica ha determinato nel tempo l’applicazione di un sistema normativo ibrido, nel quale convivono regole italiane sul piano del diritto civile, societario e tributario diretto, e regole svizzere sul piano valutario e dei servizi. La peculiarità territoriale è il presupposto giuridico da cui discendono tutte le agevolazioni fiscali riconosciute dal legislatore italiano. Proprio per questi motivi sono molti i soggetti che vi intendono prendere residenza grazie anche al trattamento fiscale vantaggioso.

Esclusione dal territorio IVA nazionale e UE

Ai sensi dell’art. 7, comma 1, lett. a) del DPR n. 633/72, per “Stato” o “territorio dello Stato” si intende il territorio della Repubblica italiana con esclusione di Campione d’Italia e delle acque italiane del Lago di Lugano. La lett. b) del medesimo articolo esclude il Comune anche dal territorio IVA dell’Unione europea. Ne consegue che le operazioni aventi come controparte un soggetto stabilito a Campione d’Italia non sono soggette alla disciplina IVA ordinaria: le cessioni di beni verso il Comune si configurano come esportazioni non imponibili, mentre le prestazioni di servizi seguono le regole generali di territorialità in base alla qualità del committente.

Per approfondire: Le operazioni IVA con Campione d’Italia.

Inclusione nel territorio doganale UE dal 2020

Sul piano doganale il quadro è radicalmente diverso. Dal 1° gennaio 2020, per effetto del Regolamento UE n. 474/2019, Campione d’Italia è entrato a far parte del territorio doganale dell’Unione europea, ai sensi dell’art. 4 del Codice Doganale dell’Unione (Reg. UE n. 952/2013). Contestualmente è venuta meno anche l’esclusione per le acque nazionali del Lago di Lugano comprese tra Ponte Tresa e Porto Ceresio. Questa modifica ha creato un disallineamento rilevante tra il piano IVA, dove Campione rimane territorio estero, e il piano doganale, dove è territorio unionale: un’operazione con controparti nel Comune richiede quindi una qualificazione separata per ciascuno dei due profili.

Le agevolazioni fiscali in vigore nel 2026: quadro d’insieme

Il regime fiscale speciale di Campione d’Italia si articola in tre categorie di agevolazioni operative nel 2026: la riduzione delle imposte dirette (IRPEF, IRES, IRAP), l’abbattimento forfetario della base imponibile per i redditi prodotti in franchi svizzeri, e l’esclusione dal campo IVA. A queste si aggiunge, sul piano doganale, il regime di transito unionale interno per le movimentazioni di merci. Ogni categoria ha un perimetro soggettivo e condizioni di accesso distinte che richiedono una verifica caso per caso. La tabella di riepilogo inserita nel paragrafo successivo consente di orientarsi rapidamente per profilo soggettivo.

Riduzione del 50% su IRPEF, IRES e IRAP: requisiti e durata

La riduzione del 50% delle imposte sui redditi (IRPEF e IRES) e dell’IRAP è stata introdotta dall’art. 1, comma 573, della Legge n. 160/2019 e strutturata dall’art. 129-bis del D.L. n. 34/2020 (Decreto Rilancio). L’agevolazione si applica alle persone fisiche residenti nel Comune sui redditi diversi da quelli d’impresa e sui redditi di lavoro autonomo relativi ad attività svolte in studi situati nel Comune, anche se il professionista non è residente. Per le imprese individuali e le società, la riduzione opera sui redditi d’impresa e sull’IRAP, a condizione che i soggetti siano iscritti alla Camera di commercio di Como e abbiano sede operativa o unità locale nel Comune. L’agevolazione non si estende alle addizionali IRPEF regionali e comunali. La durata è fissata al 31 dicembre 2030.

La riduzione forfetaria del cambio CHF/EUR: meccanismo e misura 2025

L’art. 188-bis del TUIR prevede che i redditi prodotti in franchi svizzeri dai soggetti che operano nel Comune siano convertiti in euro applicando una riduzione forfetaria al tasso di cambio corrente. La riduzione non può essere inferiore al 30% e viene aggiornata annualmente con provvedimento del Direttore dell’Agenzia delle Entrate, da emanare entro il 15 febbraio di ogni anno, sulla base dello scostamento percentuale medio annuale registrato tra le due valute nel triennio precedente. Con il Provvedimento n. 54460 del 13 febbraio 2026, l’Agenzia delle Entrate ha fissato la riduzione forfetaria del cambio al 31,64% per il periodo d’imposta 2025. La riduzione si applica ai redditi diversi da quelli d’impresa delle persone fisiche iscritte nei registri anagrafici del Comune, ai redditi di lavoro autonomo dei professionisti con studio nel Comune prodotti in CHF, e ai redditi d’impresa delle imprese individuali e società con sede o unità locale nel Comune.

La riduzione forfetaria per redditi percepiti in euro

Quando il soggetto residente a Campione d’Italia percepisce redditi in euro anziché in franchi svizzeri, la riduzione sul tasso di cambio non è applicabile per definizione. In questo caso l’art. 188-bis del TUIR riconosce una riduzione forfetaria fissa di 26.000 euro da applicare alla base imponibile. Si tratta di una soglia che prescinde dall’ammontare effettivo del reddito e opera in modo automatico per i soggetti che soddisfano il requisito anagrafico di iscrizione nei registri del Comune. La riduzione forfetaria in euro e quella sul cambio CHF/EUR sono alternative tra loro e non cumulabili.

Esenzione IVA: ambito di applicazione

L’esclusione dal territorio IVA di cui all’art. 7, comma 1, lett. a) del DPR n. 633/72 produce un effetto di non imponibilità strutturale per le operazioni che hanno come luogo di destinazione o di origine il territorio di Campione d’Italia. Non si tratta di un’aliquota agevolata applicata discrezionalmente dall’Italia, ma di una non applicabilità della disciplina IVA per ragioni di territorialità. Le operazioni attive verso Campione si qualificano come cessioni all’esportazione non imponibili ex art. 8 del DPR n. 633/72, con obbligo di emissione della fattura e di esposizione nella LIPE e nella dichiarazione annuale IVA. La distinzione tra non imponibilità ed esenzione è rilevante sul piano operativo: il cedente mantiene il diritto alla detrazione dell’IVA sugli acquisti, diversamente da quanto accade per le operazioni esenti.

A quale agevolazione hai diritto? Tabella per profilo soggettivo

La sovrapposizione di più regimi agevolativi, ciascuno con condizioni soggettive e oggettive distinte, rende necessaria una mappatura per profilo. La tabella seguente incrocia il tipo di soggetto con le agevolazioni applicabili, le condizioni di accesso e le norme di riferimento. La verifica del profilo soggettivo è il primo passaggio operativo da compiere prima di applicare qualsiasi beneficio: un’agevolazione applicata al di fuori del proprio perimetro espone a recuperi d’imposta con sanzioni e interessi.

| Profilo soggettivo | Agevolazione applicabile | Condizione necessaria | Norma |

|---|---|---|---|

| Persona fisica residente nel Comune con redditi in CHF | Riduzione cambio CHF/EUR (31,64% per p.i. 2025) + abbattimento 50% IRPEF | Iscrizione anagrafica nel Comune | Art. 188-bis TUIR co. 1; L. 160/2019 |

| Persona fisica residente nel Comune con redditi in euro | Riduzione forfetaria fissa 26.000 euro + abbattimento 50% IRPEF | Iscrizione anagrafica nel Comune | Art. 188-bis TUIR; L. 160/2019 |

| Professionista con studio nel Comune (anche non residente) | Riduzione cambio CHF/EUR sui redditi di lavoro autonomo prodotti in CHF nel Comune o in Svizzera | Studio situato nel Comune; redditi prodotti in CHF | Art. 188-bis TUIR co. 1 |

| Impresa individuale o società con sede o unità locale nel Comune | Riduzione cambio CHF/EUR (min. 30%) + abbattimento 50% IRES/IRAP | Iscrizione CCIAA di Como; sede operativa o unità locale nel Comune; redditi prodotti in CHF | Art. 188-bis TUIR co. 2; D.L. 34/2020 art. 129-bis |

| Fornitore italiano che cede beni a soggetto di Campione | Non imponibilità IVA (cessione all’esportazione); regime transito T2 sul piano doganale | Trasporto a cura del cedente; destinazione nel Comune | Art. 8 co. 1 lett. a) DPR 633/72; Reg. UE 952/2013 |

Cessioni di beni verso Campione d’Italia: trattamento IVA e doganale

Le cessioni di beni dall’Italia verso Campione d’Italia presentano un trattamento articolato che distingue nettamente il piano IVA da quello doganale. I due regimi non si sovrappongono e richiedono adempimenti separati: una distinzione che nella prassi operativa genera frequenti errori di qualificazione, con conseguenze rilevanti in sede di verifica fiscale e doganale.

La cessione come esportazione non imponibile ai fini IVA

La cessione di beni da un soggetto italiano a un soggetto stabilito nel Comune di Campione d’Italia, con trasporto a cura del cedente, si configura come cessione all’esportazione in regime di non imponibilità ai sensi dell’art. 8, comma 1, lett. a) del DPR n. 633/72. Il luogo di destinazione è infatti estraneo al territorio IVA dell’Unione europea ai sensi dell’art. 7, comma 1, lett. b) del medesimo decreto. La qualificazione trova conferma implicita nell’art. 67, comma 1, lett. d) del DPR n. 633/72, che include tra le importazioni soggette a IVA le operazioni di immissione in consumo relative a beni provenienti, tra gli altri, dal Comune di Campione d’Italia. Laddove si scelga di emettere fattura elettronica tramite Sistema di Interscambio, l’operazione deve essere contraddistinta dal codice natura N3.1 “Non imponibili: esportazioni”.

l regime di transito unionale interno (T2): obblighi doganali

Sul piano doganale la qualificazione è opposta rispetto al piano IVA. Poiché Campione d’Italia è parte del territorio doganale UE dal 1° gennaio 2020, la movimentazione di merci verso il Comune non costituisce un’esportazione doganale. Tuttavia tra il territorio italiano e Campione si interpone il territorio svizzero, che è extra UE. La merce deve pertanto essere assoggettata al regime di transito unionale interno (T2), previsto dall’art. 227 del Codice Doganale dell’Unione per le merci unionali che attraversano un Paese terzo senza mutare il proprio status doganale. Le FAQ degli uffici doganali svizzeri dedicate alle operazioni con Campione d’Italia successive al 1° gennaio 2020 confermano che le merci devono essere dichiarate nel regime di transito secondo la procedura NCTS, analogamente a quanto avviene per le merci che dall’Italia transitano verso la Germania attraverso la Svizzera. È opportuno ottenere alla dogana italiana di ingresso a Campione il rilascio di un documento che attesti la chiusura del regime di transito interno, da utilizzare anche come prova dell’avvenuta spedizione dei beni dall’Italia e del successivo ricevimento a destinazione.

Adempimenti: fatturazione, LIPE e dichiarazione annuale IVA

A livello di adempimenti il fornitore italiano è tenuto all’emissione della fattura ai sensi dell’art. 21, comma 6-bis, lett. b) del DPR n. 633/72. Le operazioni verso Campione devono essere esposte nella comunicazione LIPE del periodo di riferimento al rigo VP2 “Totale operazioni attive” e nella dichiarazione annuale IVA al rigo VE30, campo 2 “Esportazioni”. In sede di registrazione contabile è opportuno individuare le cessioni destinate a Campione d’Italia mediante una codifica identificativa specifica o tramite un registro sezionale, al fine di distinguerle dalle eventuali altre cessioni all’esportazione verso soggetti stabiliti in territorio extra UE anche sul piano doganale.

Come si dichiarano i redditi nel modello 730

I soggetti residenti a Campione d’Italia che percepiscono redditi nel Comune o in Svizzera sono tenuti a indicarli nel quadro L del modello 730, compilando i righi specificamente dedicati al regime fiscale del Comune. Si considerano iscritte nei registri anagrafici del Comune anche le persone fisiche aventi domicilio fiscale a Campione che, già residenti, siano iscritte nell’anagrafe degli italiani residenti all’estero (AIRE) dello stesso Comune e residenti nel Canton Ticino della Confederazione Elvetica. Il debito fiscale deve essere in ogni caso assolto in euro, indipendentemente dalla valuta in cui il reddito è stato percepito.

Rigo L1: redditi prodotti in euro

Il rigo L1 accoglie i redditi prodotti in euro dai soggetti residenti a Campione d’Italia. La colonna 1 richiede l’indicazione del codice identificativo del tipo di reddito: 1 per i redditi dominicali, 2 per i redditi agrari, 3 per i redditi da fabbricati, 6 per i redditi diversi di cui al quadro D. La colonna 2 accoglie l’ammontare del reddito prodotto in euro. Qualora il contribuente abbia già assolto imposte all’estero, il credito d’imposta ex art. 165 del TUIR deve essere parametrato alla base imponibile italiana ridotta, non all’ammontare lordo del reddito estero.

Rigo L2: redditi prodotti in franchi svizzeri

Il rigo L2 è dedicato ai redditi prodotti in franchi svizzeri. I codici da indicare in colonna 1 sono: 1 per i redditi dominicali, 2 per i redditi agrari, 3 per i redditi da fabbricati, 4 per i redditi da lavoro dipendente, pensione e assimilati (punto 12 della Certificazione Unica), 5 per i redditi diversi di cui al quadro D. La colonna 2 riporta l’ammontare in franchi svizzeri. La conversione avviene applicando la riduzione forfetaria del cambio CHF/EUR stabilita annualmente dall’Agenzia delle Entrate, fissata al 31,64% per il periodo d’imposta 2025 (Provv. n. 54460 del 13 febbraio 2026).

Regime de minimis e obbligo di indicazione negli Aiuti di Stato

Le agevolazioni sulle imposte dirette operano nei limiti del regime de minimis stabilito dai Regolamenti UE n. 1407/2013, n. 1408/2013 (settore agricolo) e n. 717/2014 (settore della pesca e dell’acquacoltura). I soggetti per i quali l’agevolazione costituisce aiuto di Stato sono tenuti all’indicazione nel prospetto Aiuti di Stato presente nel modello REDDITI PF3 e, per questo motivo, non possono avvalersi del modello 730 per la dichiarazione dei redditi agevolati. Si tratta di un vincolo operativo che nella prassi viene frequentemente trascurato, con conseguenti irregolarità dichiarative che espongono il contribuente a contestazioni in sede di controllo formale.

Il credito d’imposta per nuovi investimenti: misura scaduta

Il credito d’imposta per nuovi investimenti a Campione d’Italia era una misura agevolativa temporanea introdotta dalla Legge n. 160/2019 e strutturata dal D.L. n. 34/2020, destinata alle imprese che effettuavano investimenti rientranti nella definizione di “investimento iniziale” ai sensi dell’art. 14 del Regolamento UE n. 651/2014. L’agevolazione era applicabile a decorrere dall’anno solare 2020 e si è conclusa al 31 dicembre 2024. Alla data di aggiornamento del presente articolo non risultano provvedimenti di proroga. I soggetti che hanno beneficiato del credito negli anni precedenti devono verificare la corretta rendicontazione e la coerenza con le condizioni del regime autorizzativo applicato.

Misure e soglie per dimensione di impresa

Il credito d’imposta era determinato in percentuale sui costi ammissibili, con misure differenziate in funzione della dimensione aziendale. Per le grandi imprese la percentuale era fissata al 25%, entro il limite massimo di 30 milioni di euro di investimento ammissibile. Per le medie imprese la misura saliva al 35%, entro il limite di 20 milioni di euro. Per le piccole imprese il credito raggiungeva il 45%, entro il limite massimo di 6 milioni di euro. I costi ammissibili individuati dall’art. 14 del Regolamento UE n. 651/2014 comprendevano gli investimenti in attivi materiali e immateriali, i costi salariali stimati relativi ai posti di lavoro creati per effetto dell’investimento iniziale calcolati su un periodo di due anni, e una combinazione dei precedenti purché l’importo cumulato non superasse il valore più elevato tra i due.

Definizione di investimento iniziale

Il Regolamento UE n. 651/2014 definisce “investimento iniziale” un investimento in attivi materiali e immateriali relativo alla creazione di un nuovo stabilimento, all’ampliamento della capacità di uno stabilimento esistente, alla diversificazione della produzione per ottenere prodotti mai fabbricati precedentemente, o a un cambiamento fondamentale del processo produttivo complessivo di uno stabilimento esistente. Rientra nella definizione anche l’acquisizione di attivi appartenenti a uno stabilimento chiuso o che sarebbe stato chiuso senza tale acquisizione, da parte di un investitore privo di relazioni con il venditore. Non rientra invece nella definizione la semplice acquisizione di quote di un’impresa. Il punto 51 del medesimo Regolamento introduce la categoria dell'”investimento iniziale a favore di una nuova attività economica“, che aggiunge il requisito che le nuove attività non siano uguali o simili a quelle svolte precedentemente nello stabilimento, secondo la classificazione NACE Rev. 2 di cui al Regolamento CE n. 1893/2006.

I casi più frequenti che incontriamo nella pratica professionale

Il regime fiscale di Campione d’Italia è tecnicamente articolato e la sovrapposizione di più livelli normativi, italiani ed europei, genera nella prassi errori ricorrenti che riguardano sia la qualificazione delle operazioni che la corretta applicazione delle agevolazioni. I profili di criticità che seguono emergono con maggiore frequenza nell’attività di consulenza su questo tema e rappresentano situazioni nelle quali una verifica preventiva è determinante per evitare contestazioni.

Il professionista che sposta lo studio a Campione senza trasferire la residenza

Un caso ricorrente nella nostra pratica professionale riguarda il professionista italiano che apre uno studio a Campione d’Italia mantenendo la residenza anagrafica in Italia, nella convinzione di poter applicare la riduzione forfetaria del cambio all’intero reddito di lavoro autonomo. L’art. 188-bis del TUIR, comma 1, riconosce la riduzione ai redditi di lavoro autonomo prodotti in franchi svizzeri nel territorio del Comune o in Svizzera, da parte di professionisti con studio nel Comune. Il beneficio è quindi condizionato sia alla localizzazione dello studio che alla valuta di percezione del reddito: i compensi ricevuti in euro da clienti italiani, anche se fatturati dallo studio campionese, non rientrano nell’ambito applicativo della norma. Nella nostra esperienza questo equivoco genera dichiarazioni dei redditi che sovrastimano il beneficio applicabile, con esposizione a contestazioni in sede di liquidazione automatica.

Il fornitore italiano che qualifica la cessione a Campione come operazione interna

Nella prassi professionale si riscontra con frequenza il caso di imprese italiane che cedono beni a soggetti di Campione d’Italia qualificando l’operazione come cessione interna, con applicazione dell’IVA ordinaria. L’errore deriva dalla confusione tra il piano doganale, dove Campione è territorio UE dal 1° gennaio 2020, e il piano IVA, dove rimane territorio estero ai sensi dell’art. 7, comma 1, lett. a) e b) del DPR n. 633/72. La cessione con trasporto a cura del cedente è una esportazione non imponibile ex art. 8 del DPR n. 633/72, con obbligo di emissione della fattura, codice natura N3.1 in caso di fatturazione elettronica, esposizione in LIPE e dichiarazione annuale IVA. La mancata distinzione tra i due piani espone il cedente a contestazioni in sede di verifica IVA e al recupero dell’imposta non applicata con le relative sanzioni.

La società con sede formale a Campione e direzione effettiva in Italia

Un profilo di rischio che nella nostra esperienza merita attenzione specifica riguarda le società che localizzano la sede legale a Campione d’Italia per beneficiare della riduzione IRES e IRAP, mantenendo però la direzione effettiva e gli organi amministrativi operativi sul territorio italiano. In questo scenario si innesca il rischio di esterovestizione societaria ai sensi dell’art. 73, comma 3, del TUIR: se la sede dell’amministrazione è situata in Italia, la società è considerata fiscalmente residente in Italia indipendentemente dalla sede legale formale. L’Agenzia delle Entrate valuta in sede accertativa la localizzazione degli amministratori, la sede delle riunioni del consiglio di amministrazione e la gestione operativa concreta. Il beneficio fiscale cessa di essere applicabile e si aggiungono le sanzioni per infedele dichiarazione.

Il soggetto AIRE residente nel Canton Ticino

L’art. 188-bis del TUIR e le istruzioni al modello 730 riconoscono come iscritte nei registri anagrafici del Comune anche le persone fisiche già residenti a Campione, successivamente iscritte all’AIRE dello stesso Comune e residenti nel Canton Ticino. Si tratta di un perimetro soggettivo spesso trascurato, che estende i benefici fiscali a soggetti che hanno trasferito la residenza sul lato svizzero del confine pur mantenendo un collegamento documentato con il Comune. Nella pratica professionale la corretta qualificazione di questi soggetti richiede la verifica simultanea di tre condizioni: la storicità della residenza campionese, l’iscrizione AIRE dello stesso Comune e la residenza effettiva nel Canton Ticino. L’assenza anche di uno solo di questi elementi preclude l’accesso al regime agevolato.

Consulenza fiscalità internazionale

Stai valutando la residenza o l’insediamento di un’attività a Campione d’Italia?

Il regime fiscale del Comune combina agevolazioni sulle imposte dirette, riduzione forfetaria del cambio CHF/EUR e esclusione IVA, ma l’accesso a ciascun beneficio dipende da condizioni soggettive e oggettive precise. Un’applicazione non corretta espone a recuperi d’imposta e sanzioni. Analizziamo la tua situazione con i documenti alla mano per verificare quali agevolazioni sono effettivamente applicabili al tuo caso.

Richiedi una consulenza →Domande frequenti

Sì. La riduzione del 50% su IRPEF, IRES e IRAP è operativa fino al 31 dicembre 2030, ai sensi dell’art. 1, comma 573, della Legge n. 160/2019. Non si applica alle addizionali regionali e comunali.

Parzialmente. La riduzione forfetaria del cambio CHF/EUR si applica ai redditi di lavoro autonomo prodotti in franchi svizzeri nel Comune o in Svizzera. I compensi in euro da clienti italiani restano esclusi dal beneficio, indipendentemente dalla localizzazione dello studio.

Sono non imponibili, non esenti. La cessione con trasporto a cura del cedente si qualifica come esportazione ai sensi dell’art. 8, comma 1, lett. a) del DPR n. 633/72, con obbligo di fattura, esposizione in LIPE e dichiarazione annuale IVA.

Sì, dal 1° gennaio 2020, per effetto del Regolamento UE n. 474/2019. Sul piano IVA rimane invece territorio estero. Le merci spedite dall’Italia verso Campione attraverso la Svizzera richiedono il regime di transito unionale interno T2.

Sì, a condizione che la persona fisica fosse già residente a Campione prima dell’iscrizione AIRE e risieda effettivamente nel Canton Ticino. Tutte e tre le condizioni devono essere soddisfatte simultaneamente.

Solo se l’agevolazione non costituisce aiuto di Stato. Chi è tenuto a indicare il beneficio nel prospetto Aiuti di Stato deve utilizzare il modello REDDITI PF3 e non può avvalersi del modello 730.

Fonti e riferimenti normativi

Normativa primaria italiana

- Art. 188-bis del TUIR (DPR n. 917/1986) — disciplina della riduzione forfetaria del cambio CHF/EUR e del regime fiscale speciale del Comune di Campione d’Italia

- Art. 7, comma 1, lett. a) e b) del DPR n. 633/72 — esclusione di Campione d’Italia dal territorio IVA nazionale e dal territorio IVA dell’Unione europea

- Art. 8, comma 1, lett. a) del DPR n. 633/72 — cessioni all’esportazione in regime di non imponibilità IVA

- Art. 21, comma 6-bis, lett. b) del DPR n. 633/72 — obbligo di emissione della fattura per cessioni verso Campione d’Italia

- Art. 67, comma 1, lett. d) del DPR n. 633/72 — immissione in consumo di beni provenienti da Campione d’Italia

- Art. 165 del TUIR — credito d’imposta per redditi prodotti all’estero

- Art. 73, comma 3, del TUIR — residenza fiscale delle società e rischio esterovestizione

- Legge n. 160/2019, art. 1, comma 573 — introduzione delle agevolazioni IRPEF, IRES e IRAP per Campione d’Italia fino al 31 dicembre 2030

- D.L. n. 34/2020 (Decreto Rilancio), art. 129-bis — strutturazione delle agevolazioni sui redditi d’impresa e determinazione annuale della riduzione forfetaria

Normativa europea

- Regolamento UE n. 952/2013 (Codice Doganale dell’Unione), art. 4 e art. 227 — territorio doganale dell’Unione e regime di transito unionale interno (T2)

- Regolamento UE n. 474/2019 — inclusione di Campione d’Italia nel territorio doganale UE dal 1° gennaio 2020

- Regolamento UE n. 651/2014, art. 14 — definizione di investimento iniziale e misure del credito d’imposta per nuovi investimenti

- Regolamento UE n. 1407/2013 — regime de minimis (settore generale)

- Regolamento UE n. 1408/2013 — regime de minimis (settore agricolo)

- Regolamento UE n. 717/2014 — regime de minimis (settore pesca e acquacoltura)

- Regolamento CE n. 1893/2006 — classificazione statistica delle attività economiche NACE Rev. 2

- Direttiva 2006/112/CE, artt. 5 e 6 — territorialità IVA nell’Unione europea