Requisiti, AIRE, domicilio fiscale, tie breaker rules e accertamenti: tutte le info prima di trasferire la residenza fiscale all'estero.

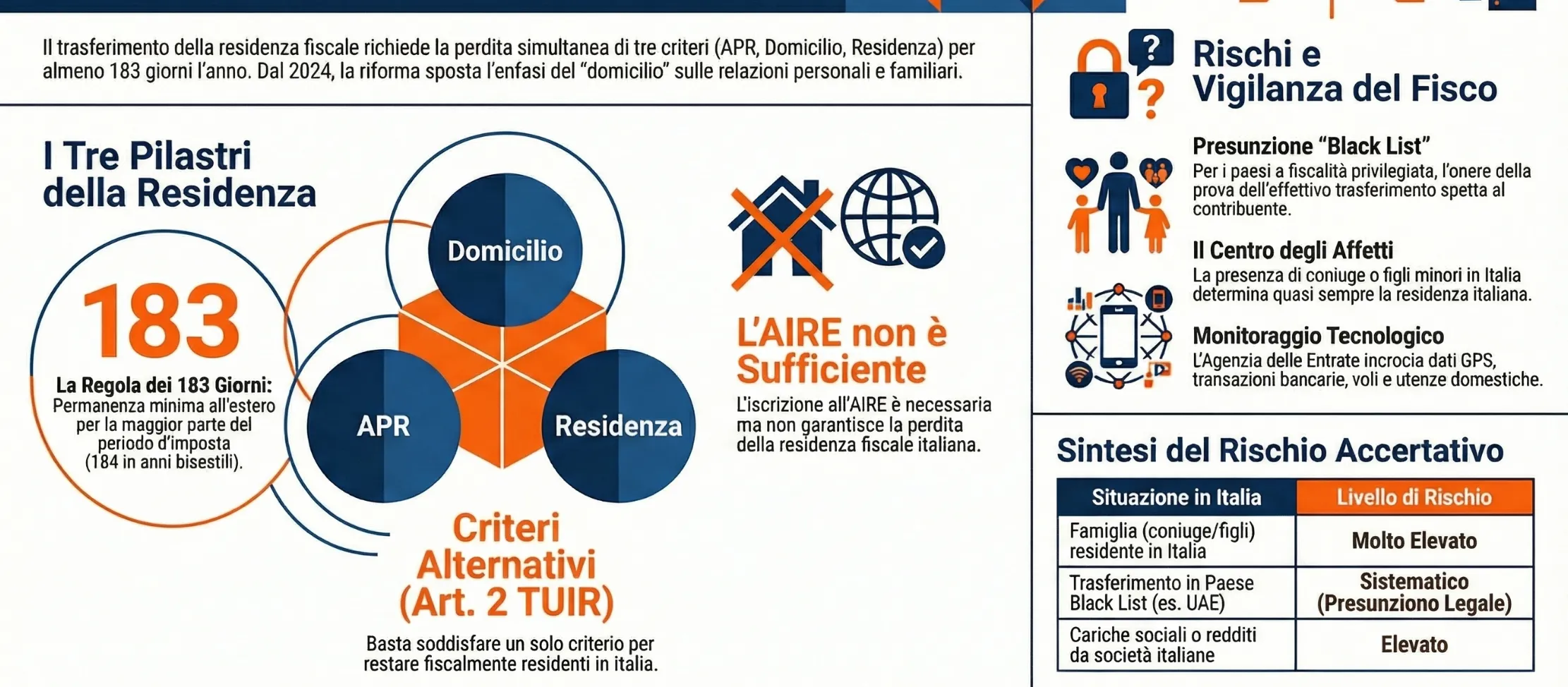

Il trasferimento della residenza fiscale all’estero richiede la perdita simultanea di tutti e tre i criteri previsti dall’art. 2 TUIR, iscrizione APR, domicilio e residenza civilistica, per almeno 183 giorni nel periodo d’imposta. L’iscrizione AIRE è condizione necessaria ma non sufficiente: ogni anno l’Agenzia delle Entrate seleziona contribuenti espatriati da sottoporre a controllo incrociando banche dati, CRS e segnalazioni consolari.

Il trasferimento della residenza fiscale all’estero è il procedimento giuridico-fiscale mediante il quale un contribuente italiano cessa di essere soggetto alla tassazione mondiale (worldwide taxation) prevista dall’art. 3 del TUIR, divenendo fiscalmente residente in un altro Stato. Perché questo trasferimento sia opponibile all’Amministrazione finanziaria, il contribuente deve interrompere, per la maggior parte del periodo d’imposta, ossia per almeno 183 giorni nell’anno solare, tutti e tre i criteri di collegamento previsti dall’art. 2, co. 2, TUIR nel testo vigente dal 1° gennaio 2024 (D.Lgs. n. 209/23): l’iscrizione nelle anagrafi della popolazione residente, il domicilio fiscale in Italia e la residenza civilistica. Il difetto anche di uno solo di questi requisiti è sufficiente a mantenere la residenza fiscale nel nostro Paese.

La residenza fiscale in Italia: quadro normativo post-riforma 2023

La residenza fiscale in Italia è il criterio soggettivo che determina l’estensione dell’obbligazione tributaria di un contribuente nei confronti dello Stato. I soggetti considerati fiscalmente residenti in Italia sono tassati su tutti i redditi ovunque prodotti nel mondo, principio della worldwide taxation, sancito dall’art. 3 del TUIR (DPR n. 917/1986). I soggetti non residenti, invece, sono tassati in Italia esclusivamente sui redditi di fonte italiana.

La norma di riferimento è l’art. 2, comma 2, del TUIR, nel testo modificato dal D.Lgs. n. 209/2023 (riforma della fiscalità internazionale), in vigore dal 1° gennaio 2024. Comprendere esattamente come funziona questa norma, e come viene applicata nella prassi dei controlli, è il presupposto indispensabile per chiunque voglia trasferire la propria residenza fiscale all’estero in modo giuridicamente solido.

I tre criteri alternativi dell’art. 2 TUIR

Sono considerati fiscalmente residenti in Italia i soggetti che, per la maggior parte del periodo d’imposta, soddisfano almeno uno dei seguenti tre criteri:

| Criterio | Descrizione | Natura |

|---|---|---|

| Iscrizione APR | Iscrizione nelle anagrafi della popolazione residente di un Comune italiano | Formale (presunzione relativa dal 2024) |

| Domicilio | Luogo in cui si sviluppano in via principale le relazioni personali e familiari (art. 2, co. 2, TUIR post-riforma) | Sostanziale |

| Residenza civilistica | Dimora abituale in Italia ai sensi dell’art. 43, co. 2, c.c. | Sostanziale |

I tre criteri sono alternativi e non cumulativi: è sufficiente che anche uno solo di essi sia integrato per la maggior parte del periodo d’imposta perché il contribuente sia considerato fiscalmente residente in Italia, con tutti gli obblighi dichiarativi che ne derivano.

Questo è il primo errore concettuale che si riscontra frequentemente tra i contribuenti che valutano il trasferimento all’estero: ritenere che la cancellazione dall’anagrafe e l’iscrizione AIRE siano di per sé sufficienti a determinare la perdita della residenza fiscale italiana. Non lo sono, se permane il domicilio o la residenza civile in Italia.

L’elemento temporale: il calcolo dei 183 giorni

Ciascuno dei tre criteri deve essere verificato per la maggior parte del periodo d’imposta, soglia quantificata dalla norma in:

| Anno | Giorni minimi di residenza in Italia per la tassazione worldwide |

|---|---|

| Anno solare ordinario | 183 giorni |

| Anno bisestile | 184 giorni |

Nel computo dei giorni rilevano alcune regole operative di cui tenere conto:

- Le frazioni di giorno sono conteggiate come giornate intere di presenza in Italia;

- I giorni non devono essere necessariamente consecutivi: anche presenze frazionate e discontinue nel corso dell’anno concorrono al calcolo;

- Il periodo di riferimento è l’anno solare (1° gennaio – 31 dicembre), non l’anno d’imposta del Paese estero di destinazione.

Nella prassi dei controlli, l’Amministrazione finanziaria non si limita a verificare il superamento della soglia dei 183 giorni: ricostruisce l’intera distribuzione delle presenze nel corso dell’anno per valutare la coerenza complessiva del comportamento del contribuente rispetto alla residenza dichiarata.

La nuova definizione di domicilio fiscale dopo il D.Lgs. 209/2023

La riforma introdotta dal D.Lgs. n. 209/2023 ha modificato in modo sostanziale la definizione di domicilio fiscale, con effetto dal 1° gennaio 2024. Il confronto tra il vecchio e il nuovo testo normativo è il seguente:

| – | Testo previgente (fino al 31/12/2023) | Testo vigente (dal 01/01/2024) |

|---|---|---|

| Definizione di domicilio | Rinvio all’art. 43, co. 1, c.c.: sede principale degli affari e degli interessi (comprensiva di legami economici e patrimoniali) | Luogo in cui si sviluppano in via principale le relazioni personali e familiari della persona |

| Peso degli interessi economici | Inclusi nella definizione di domicilio | Esclusi dalla definizione di domicilio fiscale |

| Effetto pratico | Il contribuente con forti legami economici in Italia ma vita familiare all’estero poteva essere considerato domiciliato in Italia | Il domicilio fiscale è determinato prevalentemente dai legami personali e familiari |

La modifica ha un impatto operativo rilevante: gli interessi economici e patrimoniali — partecipazioni societarie, investimenti finanziari, immobili — non rientrano più nella definizione di domicilio fiscale ai fini dell’art. 2 TUIR. Tuttavia, continuano a rilevare in due contesti distinti:

- Nell’ambito delle tie breaker rules convenzionali (art. 4, par. 2, Modello OCSE), dove il “centro degli interessi vitali” include anche i legami economici;

- Come elementi di collegamento nella valutazione complessiva della posizione del contribuente in fase di accertamento, secondo la Circolare n. 20/E/2024.

Nella prassi dell’Agenzia delle Entrate riscontriamo che la riforma del 2023 non ha ridotto la pressione accertativa sui trasferimenti di residenza. Ha semplicemente spostato il peso dalla definizione interna di domicilio alla valutazione convenzionale e alla verifica degli elementi di collegamento. Il contribuente che mantiene legami economici significativi in Italia, cariche societarie, partecipazioni, redditi di fonte italiana, non può considerarsi al sicuro per il solo fatto che la famiglia si è trasferita all’estero con lui.

La riforma ha inoltre introdotto, con riferimento all’iscrizione APR, una presunzione relativa di residenza fiscale italiana: chi risulta iscritto nelle anagrafi della popolazione residente è presunto fiscalmente residente in Italia, salva prova contraria a carico del contribuente. Si tratta di una presunzione superabile, ma l’onere probatorio è interamente a carico del soggetto espatriato.

L’iscrizione AIRE: adempimento necessario ma non sufficiente

L’iscrizione all’AIRE (Anagrafe degli Italiani Residenti all’Estero) è il primo adempimento formale che il cittadino italiano deve predisporre al momento del trasferimento della propria residenza all’estero. Essa avviene contestualmente alla cancellazione dall’Anagrafe della Popolazione Residente (APR) del Comune italiano di ultima residenza e costituisce il presupposto per accedere ai servizi consolari all’estero e per esercitare determinati diritti civili — tra cui il voto per corrispondenza nelle elezioni politiche e nei referendum.

Dal punto di vista strettamente fiscale, l’iscrizione AIRE rappresenta una condizione necessaria ma non sufficiente per perdere la residenza fiscale italiana. Il dato formale dell’iscrizione non può prescindere dalla sussistenza effettiva, nella realtà dei fatti, di un radicamento nel Paese estero e di un contestuale affievolimento dei legami con l’Italia. In altri termini: è possibile essere regolarmente iscritti all’AIRE e rimanere comunque fiscalmente residenti in Italia, se permangono il domicilio o la residenza civilistica nel territorio nazionale.

Leggi anche:

Chi è obbligato all’iscrizione e chi ne è esonerato

L’iscrizione all’AIRE è un obbligo di legge per tutti i cittadini italiani che trasferiscono la propria residenza all’estero per un periodo superiore a 12 mesi. Sono tenuti all’iscrizione anche i cittadini già residenti all’estero, sia per nascita sia per successivo acquisto della cittadinanza italiana.

La seguente tabella riepiloga le categorie soggette all’obbligo e quelle esonerate:

| Categoria | Obbligo AIRE |

|---|---|

| Cittadini italiani che si trasferiscono all’estero per oltre 12 mesi | Sì — obbligo |

| Cittadini già residenti all’estero per nascita o cittadinanza acquisita | Sì — obbligo |

| Soggetti che si recano all’estero per periodi inferiori a 12 mesi | No — esonero |

| Lavoratori stagionali | No — esonero |

| Dipendenti di ruolo dello Stato in servizio all’estero (Convenzioni di Vienna 1961 e 1963) | No — esonero |

| Militari italiani presso strutture NATO all’estero | No — esonero |

Modalità e termini di iscrizione

L’iscrizione all’AIRE può avvenire attraverso due canali distinti, con effetti decorrenti in modo diverso:

Canale 1 — Dichiarazione al Comune italiano prima dell’espatrio Il cittadino si presenta all’Ufficiale d’anagrafe del Comune di residenza e manifesta la volontà di trasferirsi all’estero per un periodo superiore a 12 mesi. L’Ufficiale iscrive il nominativo nel registro delle cancellazioni dall’APR e in quello dell’AIRE. L’effetto decorre dalla data in cui l’Ufficio consolare estero trasmette al Comune la conferma della dichiarazione resa in loco. La decorrenza è comunque fissata alla data della dichiarazione di trasferimento resa presso il Comune di ultima iscrizione.

Canale 2 — Dichiarazione diretta all’Ufficio consolare estero Il cittadino rende la dichiarazione di trasferimento direttamente all’Ufficio consolare della circoscrizione di immigrazione, entro 90 giorni dall’arrivo nel Paese estero. L’effetto decorre dalla data della dichiarazione. Questo canale è utilizzabile anche in assenza di previa comunicazione al Comune italiano di ultima iscrizione.

Un errore critico in sede di pianificazione è quello di ritardare l’iscrizione AIRE oltre i 90 giorni dall’arrivo all’estero, confidando nel fatto che l’Amministrazione finanziaria non ne verrà a conoscenza. La L. n. 213/2023 ha introdotto un regime sanzionatorio specifico proprio per prevenire questo comportamento, con competenza accertativa in capo al Comune di ultima iscrizione.

Le sanzioni per omessa iscrizione (L. n. 213/2023)

La Legge n. 213/2023 ha introdotto per la prima volta una sanzione amministrativa specifica per i cittadini italiani che non provvedono all’iscrizione AIRE entro il termine di 90 giorni dall’arrivo nella circoscrizione consolare. Il quadro sanzionatorio è il seguente:

| Fattispecie | Sanzione |

|---|---|

| Omessa iscrizione AIRE (per ogni anno di omissione) | Da € 200 a € 1.000 |

| Iscrizione tardiva con ritardo non superiore a 90 giorni | Riduzione a 1/10 del minimo (€ 20) |

| Autorità competente all’irrogazione | Comune di ultima iscrizione APR |

| Termine per il controllo | 31 dicembre del 5° anno successivo all’inadempimento |

| Applicabilità temporale | Solo per periodi successivi all’entrata in vigore della norma |

La sanzione si applica per ogni anno solare di omissione, il che significa che un contribuente che non si sia iscritto all’AIRE per tre anni consecutivi può essere soggetto a una sanzione complessiva fino a € 3.000, oltre agli effetti fiscali derivanti dal mantenimento della residenza italiana.

L’iscrizione AIRE può avvenire anche d’ufficio, sulla base di informazioni di cui l’Ufficio consolare sia venuto a conoscenza. In questo caso, l’effetto dell’iscrizione decorre dalla data in cui l’Ufficio consolare ha acquisito le informazioni.

Il domicilio fiscale: l’elemento più contestato nella prassi accertativa

Il domicilio fiscale è, tra i tre criteri di collegamento previsti dall’art. 2, co. 2, TUIR, quello più frequentemente contestato dall’Amministrazione finanziaria nei procedimenti di accertamento sui trasferimenti di residenza. La ragione è strutturale: mentre la presenza fisica si presta a una verifica relativamente oggettiva, attraverso il conteggio dei giorni documentato da banche dati, transazioni e dati di viaggio, il domicilio implica una valutazione qualitativa dei legami personali e familiari che lascia ampi margini di apprezzamento discrezionale all’Ufficio accertatore.

Dopo la riforma introdotta dal D.Lgs. n. 209/2023, la definizione normativa si concentra sul luogo in cui si sviluppano in via principale le relazioni personali e familiari della persona. Questa formula pone al centro della valutazione il cosiddetto centro degli affetti: il coniuge, i figli, i genitori, i legami stabili di natura sociale e affettiva. L’Agenzia delle Entrate, con la Circolare n. 20/E/2024, ha fornito i primi chiarimenti operativi post-riforma, confermando un approccio sostanzialista che guarda alla realtà dei fatti piuttosto che alla mera formalità dell’iscrizione anagrafica.

Il lavoratore all’estero con famiglia in Italia

La casistica più ricorrente nella prassi — e statisticamente più rischiosa — è quella del contribuente che si trasferisce all’estero per ragioni lavorative mantenendo in Italia il coniuge e i figli. Si tratta di una situazione che l’Agenzia delle Entrate ha analizzato già con la Risposta ad interpello n. 25/E/2018 e ha successivamente consolidato nella Circolare n. 20/E/2024: in questi casi, il domicilio del contribuente rimane in Italia, poiché il centro delle relazioni personali e familiari è inequivocabilmente nel territorio nazionale.

La seguente tabella sintetizza le principali casistiche e il relativo rischio accertativo sul criterio del domicilio:

| Situazione | Domicilio fiscale | Rischio accertativo |

|---|---|---|

| Famiglia trasferita interamente all’estero | Potenzialmente estero | Basso (se documentato) |

| Coniuge e figli minori in Italia, contribuente all’estero | Italia | Molto elevato |

| Coniuge in Italia, figli maggiorenni e autonomi all’estero | Italia (orientamento prevalente) | Elevato |

| Contribuente single, nessun legame familiare in Italia | Valutazione caso per caso | Medio |

| Figli in Italia in età scolastica | Italia | Molto elevato |

Nella prassi dell’Agenzia delle Entrate riscontriamo che la presenza di figli minori in Italia, specialmente se in età scolare, è considerata uno degli elementi di collegamento con il peso probatorio più elevato in assoluto. Non è neutralizzabile dalla sola iscrizione AIRE né dal numero di giorni trascorsi all’estero.

Il contribuente che si trova in questa situazione (doppia residenza fiscale) può tentare di superare la norma interna facendo leva sull’art. 4, par. 2, della Convenzione contro le doppie imposizioni applicabile al Paese di destinazione, dimostrando alternativamente:

- l’abitazione permanente esclusiva nel Paese estero (primo criterio gerarchico OCSE);

- il centro degli interessi vitali prevalente all’estero (secondo criterio, applicabile se vi sono abitazioni in entrambi gli Stati);

- la dimora abituale nel Paese estero (terzo criterio residuale);

- la nazionalità estera (quarto criterio, raramente risolutivo per i cittadini italiani).

In assenza della dimostrazione di uno di questi elementi convenzionali, la residenza fiscale rimane italiana con obbligo di dichiarazione worldwide e applicazione del credito per imposte estere eventualmente pagate nel Paese di lavoro.

Come l’Agenzia delle Entrate valuta il centro degli interessi vitali

La valutazione del domicilio fiscale da parte dell’Amministrazione finanziaria non si limita alla verifica della presenza o assenza del nucleo familiare in Italia. L’Ufficio accertatore è tenuto a effettuare una valutazione globale e contestuale della posizione del contribuente, considerando l’insieme degli elementi che concorrono a definire il centro dei suoi interessi personali, sociali e — dopo la riforma — anche economici, nella misura in cui questi rilevano ai fini convenzionali.

Gli elementi che l’Agenzia delle Entrate considera nella valutazione del domicilio, secondo la Circolare n. 20/E/2024, includono:

| Elemento | Peso nella valutazione |

|---|---|

| Presenza del coniuge / partner in Italia | Molto elevato |

| Presenza di figli minori o in età scolastica in Italia | Molto elevato |

| Presenza dei genitori o familiari stretti con rapporto di dipendenza | Elevato |

| Iscrizione a circoli, associazioni, club in Italia | Medio |

| Partecipazione a eventi sociali, culturali, religiosi in Italia | Medio |

| Mantenimento di relazioni personali documentate in Italia | Medio |

| Assenza di legami familiari o sociali stabili nel Paese estero | Elevato (in negativo) |

La valutazione è di tipo presuntivo e soggettivo: l’Ufficio accertatore non è tenuto a dimostrare la residenza italiana oltre ogni ragionevole dubbio, ma a fornire elementi gravi, precisi e concordanti che, nel loro complesso, inducano a ritenere che il centro delle relazioni personali e familiari del contribuente risieda in Italia. Il contribuente deve essere in grado di confutare questa ricostruzione con documentazione altrettanto solida.

Un errore critico che si riscontra frequentemente in sede di contraddittorio è quello di presentarsi all’Ufficio con una documentazione esclusivamente negativa — ovvero incentrata sul dimostrare l’assenza di legami con l’Italia — senza aver costruito parallelamente un corpus documentale positivo che attesti l’effettività e la stabilità della vita nel Paese estero. Entrambe le dimensioni sono indispensabili per una difesa efficace.

Per la costruzione del fascicolo documentale in entrambe le dimensioni — positiva e negativa — si rinvia all’approfondimento dedicato: fascicolo probatorio nel trasferimento estero.

La presenza fisica: come si contano i giorni e come li ricostruisce il Fisco

La presenza fisica nel territorio italiano è il terzo criterio di collegamento previsto dall’art. 2, co. 2, TUIR e corrisponde alla residenza civilistica ai sensi dell’art. 43, co. 2, c.c., intesa come dimora abituale con intenzione di permanervi. Nella prassi dei controlli, questo criterio viene verificato attraverso la ricostruzione analitica del calendario di presenza del contribuente nel corso dell’anno, utilizzando una pluralità di fonti informative che l’Amministrazione finanziaria incrocia sistematicamente.

Comprendere come il Fisco ricostruisce i giorni di presenza, e quali strumenti utilizza, è indispensabile sia per impostare correttamente il trasferimento, sia per costruire una difesa efficace in caso di accertamento.

Le tre soglie operative nei controlli

Nella prassi accertativa dell’Agenzia delle Entrate e della Guardia di Finanza, la distribuzione annuale dei giorni di presenza in Italia viene valutata secondo tre fasce operative, che determinano l’intensità della contestazione e l’orientamento dell’Ufficio:

| Fascia di presenza in Italia | Valutazione dell’Amministrazione finanziaria | Conseguenza operativa |

|---|---|---|

| Fino a 90 giorni | Compatibile con soggiorni di carattere vacanziero o di breve visita | Scarsa rilevanza autonoma; valutata insieme agli altri criteri |

| Da 91 a 182 giorni | Indice di volontà di mantenere legami significativi con il territorio | Elemento di collegamento rilevante; innesca verifica approfondita degli altri criteri |

| Oltre 183 giorni | Superamento della soglia legale | Residenza fiscale italiana automatica, indipendentemente dagli altri criteri |

Queste soglie non sono codificate in una norma specifica, ma emergono dalla prassi consolidata dei controlli e dalla lettura sistematica della Circolare n. 20/E/2024. La loro conoscenza è utile per valutare preventivamente il profilo di rischio della propria posizione.

Un aspetto spesso sottovalutato è che il superamento della soglia dei 183 giorni non è l’unico scenario di rischio. Un contribuente che trascorre 120 giorni in Italia — ben al di sotto della soglia — può essere ugualmente accertato se, nel corso di quei 120 giorni, emergono elementi qualitativi di collegamento sufficienti a dimostrare la permanenza del domicilio o della residenza civilistica in Italia.

Gli strumenti di indagine dell’Amministrazione finanziaria

L’Amministrazione finanziaria dispone di un arsenale informativo significativamente più ampio di quanto molti contribuenti percepiscano al momento del trasferimento. La ricostruzione dei giorni di presenza in Italia avviene attraverso l’incrocio sistematico delle seguenti fonti:

| Fonte informativa | Tipo di dato ricavabile |

|---|---|

| Transazioni bancarie e pagamenti con carta | Geolocalizzazione delle spese, frequenza e importi in Italia |

| Fatture elettroniche | Emissione e ricezione di documenti fiscali con soggetti italiani |

| Caselli autostradali e ZTL | Transiti e soste di veicoli intestati al contribuente |

| Utenze domestiche | Consumi di energia, gas, acqua, telefono in immobili italiani |

| Dati di volo (passeggeri) | Tratte, date e frequenza degli spostamenti da/per l’Italia |

| Common Reporting Standard (CRS) | Conti esteri, movimentazioni finanziarie, segnalazioni da intermediari stranieri |

| Social network e pubblicazioni online | Geolocalizzazioni, check-in, post con riferimenti territoriali italiani |

| Segnalazioni consolari | Informazioni acquisite d’ufficio dalle rappresentanze diplomatiche |

| Banche dati catastali | Immobili di proprietà o disponibilità in Italia |

| Registri ACI e PRA | Veicoli intestati al contribuente o a soggetti collegati |

Nella prassi dell’Agenzia delle Entrate riscontriamo che al momento dell’invito al contraddittorio, l’Ufficio ha già elaborato una ricostruzione presuntiva del calendario di presenza del contribuente in Italia, costruita incrociando almeno tre o quattro delle fonti sopra elencate. Il contribuente che si presenta senza documentazione pre-costituita si trova a dover confutare una ricostruzione già strutturata, con un evidente svantaggio posizionale.

La ricostruzione del calendario tramite documenti di viaggio

Nell’assistenza a contribuenti sottoposti a controllo sulla residenza fiscale, uno degli aspetti operativamente più critici è la ricostruzione retroattiva del calendario di presenza all’estero per le annualità contestate. Quando il fascicolo probatorio non è stato costruito preventivamente, il contribuente deve dimostrare a posteriori dove si trovava in ogni periodo dell’anno, spesso a distanza di due o tre anni dai fatti.

I principali strumenti utilizzati in questa fase difensiva sono i seguenti:

Visti sul passaporto Per i Paesi extra-Schengen — tra cui gli Emirati Arabi Uniti, il Regno Unito post-Brexit, gli Stati Uniti, la Svizzera — i timbri di entrata e uscita apposti sul passaporto costituiscono prova documentale diretta della presenza nel territorio. Ogni visto riporta data, luogo e autorità di controllo. È il documento con il più elevato valore probatorio per dimostrare la distribuzione delle presenze nel corso dell’anno.

Biglietti aerei e ferroviari Le prenotazioni e i biglietti emessi a nome del contribuente — con data, tratta e vettore — permettono di ricostruire gli spostamenti internazionali. È importante conservare sia la prenotazione che il documento di imbarco (boarding pass), poiché solo quest’ultimo attesta l’effettivo utilizzo del titolo di viaggio.

Estratti conto bancari e di carta di credito Le transazioni geolocalizzate permettono di collocare il contribuente in un determinato territorio in una determinata data. Hanno valore indiziario elevato, ma non sono di per sé risolutive: una transazione effettuata online non prova la presenza fisica nel Paese.

Registri aziendali e log di accesso Per i lavoratori dipendenti o gli amministratori di società estere, i registri di presenza, i badge di accesso agli uffici e i log dei sistemi informatici aziendali costituiscono prove di presenza all’estero particolarmente solide, in quanto provenienti da terzi e difficilmente contestabili.

Ricevute di strutture ricettive e contratti di locazione Le fatture di hotel, bed & breakfast o i contratti di locazione abitativa nel Paese estero documentano la disponibilità di un alloggio e, indirettamente, la presenza nel territorio.

La ricostruzione retroattiva è tecnicamente possibile, ma presenta tre limitazioni strutturali rispetto alla documentazione pre-costituita: è più costosa in termini di tempo e onorari professionali, è più incerta perché alcuni documenti potrebbero non essere più recuperabili, ed è più vulnerabile alla contestazione da parte dell’Ufficio, che può sempre eccepire la natura selettiva della documentazione prodotta.

Per questa ragione, la costruzione sistematica del fascicolo probatorio durante ogni anno di residenza all’estero rimane la strategia difensiva più efficace e meno costosa nel lungo periodo.

Trasferimento in Paese a fiscalità privilegiata: la presunzione ex art. 2, co. 2-bis, TUIR

Il trasferimento della residenza verso un Paese a fiscalità privilegiata — comunemente definito “paradiso fiscale” o “Paese black list” — attiva un regime probatorio aggravato rispetto al trasferimento ordinario. L’art. 2, co. 2-bis, del TUIR stabilisce che il cittadino italiano che si cancella dall’Anagrafe della Popolazione Residente e trasferisce la residenza in uno di questi territori è presunto, fino a prova contraria, fiscalmente residente in Italia. Si tratta di una presunzione legale relativa che opera automaticamente al verificarsi del presupposto, senza che l’Amministrazione finanziaria debba fornire ulteriori elementi a supporto della contestazione.

Questa norma è stata introdotta specificamente per contrastare i trasferimenti di residenza fittizi verso giurisdizioni a bassa o nulla imposizione, nei quali la scelta del Paese estero è motivata esclusivamente dall’obiettivo di sottrarre materia imponibile alla tassazione italiana, senza che vi corrisponda un effettivo e stabile spostamento della vita del contribuente.

L’inversione dell’onere della prova

L’effetto più rilevante della presunzione ex art. 2, co. 2-bis, TUIR è l’inversione dell’onere della prova: non è l’Amministrazione finanziaria a dover dimostrare che il contribuente è rimasto fiscalmente residente in Italia, ma è il contribuente a dover dimostrare l’effettività del proprio trasferimento all’estero.

Il confronto con il regime ordinario rende evidente la differenza strutturale tra le due situazioni:

| Aspetto | Trasferimento in Paese ordinario | Trasferimento in Paese black list |

|---|---|---|

| Presunzione di partenza | Nessuna presunzione automatica | Presunzione legale di residenza italiana |

| Onere della prova | A carico dell’Amministrazione finanziaria | A carico del contribuente |

| Qualità della prova richiesta | Elementi gravi, precisi e concordanti (AdE) | Prova positiva e documentale dell’effettività del trasferimento |

| Posizione nel contraddittorio | Contribuente in posizione difensiva reattiva | Contribuente in posizione difensiva attiva — deve produrre prova |

| Rischio accertativo | Medio (dipende dagli elementi di collegamento) | Sistematicamente elevato |

Questa inversione rende il contenzioso strutturalmente svantaggioso per il soggetto espatriato verso Paesi black list. Anche in presenza di una documentazione difensiva solida, la posizione di partenza è deteriore rispetto al trasferimento verso un Paese ordinario: il contribuente deve costruire una prova positiva dell’effettività del trasferimento, non limitarsi a confutare la ricostruzione dell’Ufficio.

Nella prassi dell’Agenzia delle Entrate riscontriamo che i contribuenti trasferiti in Paesi black list vengono sistematicamente inseriti nelle liste selettive di controllo, indipendentemente dalla presenza di altri elementi di collegamento con l’Italia. Il solo fatto del trasferimento verso una giurisdizione a fiscalità privilegiata è sufficiente a giustificare l’apertura di un procedimento di verifica.

Leggi anche: Accertamento fiscale per trasferimento in paese black list: presunzioni, indizi e difesa.

I Paesi attualmente classificati come a fiscalità privilegiata

L’elenco dei Paesi black list rilevanti ai fini dell’art. 2, co. 2-bis, TUIR è individuato dal D.M. 4 maggio 1999 e successive modificazioni. Tra i Paesi più frequentemente coinvolti nei trasferimenti di residenza contestati dall’Amministrazione finanziaria figurano:

| Paese / Territorio | Note operative |

|---|---|

| Emirati Arabi Uniti (UAE) | Tra le destinazioni più frequenti; inversione onere della prova sistematica |

| Principato di Monaco | Alta concentrazione di controlli; vicinanza geografica aumenta il rischio |

| Panama | Frequentemente coinvolto in strutture di pianificazione aggressiva |

| Bahrain | Destinazione in crescita tra i contribuenti ad alto reddito |

| Isole Cayman, BVI, Bermuda | Rilevanti soprattutto per strutture societarie collegate |

| Hong Kong | Attenzione crescente dell’AdE negli ultimi anni |

| Svizzera (limitatamente a talune tipologie di reddito) | Regime parzialmente aggiornato dopo accordi bilaterali |

Attenzione: l’elenco del D.M. 4 maggio 1999 è stato oggetto di aggiornamenti nel tempo. Prima di procedere con il trasferimento verso qualsiasi giurisdizione a fiscalità ridotta o nulla, è necessario verificare l’attuale classificazione del Paese di destinazione, poiché l’inclusione o l’esclusione dalla black list determina il regime probatorio applicabile.

Come superare la presunzione: cosa serve davvero

Superare la presunzione ex art. 2, co. 2-bis, TUIR richiede la produzione di prova positiva e documentale dell’effettività del trasferimento, articolata su due dimensioni complementari che devono essere dimostrate congiuntamente:

Dimensione 1 — Radicamento effettivo nel Paese estero Il contribuente deve dimostrare che nel Paese black list di destinazione si è sviluppata una vita reale, stabile e continuativa. Gli elementi probatori rilevanti includono:

| Elemento probatorio | Valore nella difesa |

|---|---|

| Contratto di locazione o atto di acquisto di immobile residenziale | Elevato — prova la disponibilità di un’abitazione stabile |

| Utenze intestate (energia, gas, telefono, internet) | Elevato — dimostra utilizzo effettivo dell’immobile |

| Conto corrente locale con movimentazione coerente | Elevato — prova la vita economica nel Paese |

| Contratto di lavoro o documentazione di attività economica locale | Molto elevato — dimostra l’inserimento nel tessuto economico |

| Iscrizione a circoli, associazioni, strutture sanitarie locali | Medio — dimostra radicamento sociale |

| Visti sul passaporto e biglietti aerei (extra-Schengen) | Molto elevato — prova documentale diretta della presenza fisica |

| Iscrizione nelle liste elettorali o anagrafe locale | Medio — elemento formale di radicamento |

Dimensione 2 — Interruzione dei legami significativi con l’Italia Parallelamente, il contribuente deve dimostrare l’affievolimento — o l’interruzione — dei principali elementi di collegamento con il territorio italiano. In particolare:

| Elemento da gestire prima del trasferimento | Rischio se mantenuto |

|---|---|

| Cariche sociali in società italiane | Molto elevato — implica attività gestionale in Italia |

| Abitazione a disposizione in Italia (proprietà o locazione) | Elevato — primo criterio tie breaker OCSE |

| Coniuge e figli minori in Italia | Molto elevato — domicilio fiscale rimane in Italia |

| Conti correnti italiani con accrediti ricorrenti | Elevato — prova di interessi economici in Italia |

| Veicoli intestati in Italia | Medio — elemento indiziario nei controlli |

L’esperienza maturata nell’assistenza a contribuenti accertati dopo il trasferimento negli UAE dimostra che la prova della presenza fisica nel Paese estero — pur necessaria — non è di per sé sufficiente quando permangono elementi di collegamento familiare ed economico con l’Italia di peso significativo. La strategia difensiva deve essere costruita su entrambe le dimensioni prima del trasferimento, non in risposta all’accertamento.

Per l’analisi dettagliata della presunzione, dei criteri di identificazione dei Paesi black list e delle strategie difensive specifiche: trasferimento in Paese a fiscalità privilegiata.

- Accertamenti sugli espatriati: come funzionano.

- Posso essere socio di SRL se mi trasferisco all’estero?

Attenzione alle novità 2026: Dal 1° giugno 2026 potrai richiedere la CIE anche in Comune in Italia. Inoltre, entro il 3 agosto 2026 le vecchie carte cartacee perderanno validità. Leggi la guida al Rinnovo Carta d’Identità AIRE.

Un caso reale: il trasferimento negli UAE con elementi di collegamento italiani

L’analisi teorica dei criteri normativi trova la sua verifica più efficace nell’esame di casi concreti. Il caso che segue, anonimizzato nel rispetto della riservatezza professionale, è rappresentativo di una tipologia di accertamento ricorrente che ho seguito direttamente nell’attività di assistenza ai contribuenti espatriati. Lo riporto perché illustra con precisione i meccanismi attraverso cui l’Amministrazione finanziaria costruisce la contestazione della residenza e, soprattutto, perché evidenzia un equivoco molto diffuso: quello di ritenere che la prova della presenza fisica all’estero sia sufficiente a dimostrare l’effettività del trasferimento.

Non lo è. E capire perché non lo è vale più di qualsiasi elenco di adempimenti formali.

Il profilo del contribuente e gli elementi di rischio

Il contribuente aveva trasferito la propria residenza negli Emirati Arabi Uniti, Paese incluso nella lista di cui al D.M. 4 maggio 1999 e quindi soggetto alla presunzione legale relativa di residenza italiana ex art. 2, co. 2-bis, TUIR. Si era regolarmente iscritto all’AIRE e aveva ottenuto il visto di residenza emiratino. Sul piano formale, la procedura era stata eseguita correttamente.

Sul piano sostanziale, tuttavia, in Italia permanevano i seguenti elementi:

| Elemento di collegamento | Categoria | Peso accertativo |

|---|---|---|

| Partecipazioni societarie rilevanti in un gruppo di imprese italiano | Economico | Elevato |

| Carica di amministratore unico in una società italiana | Economico-gestionale | Molto elevato |

| Carica di membro del CdA in altre società italiane | Economico-gestionale | Molto elevato |

| Percezione di compensi da amministratore da società italiane | Economico | Molto elevato |

| Distribuzione di dividendi da società italiane | Economico | Elevato |

| Immobili a uso non abitativo in Italia | Patrimoniale | Elevato |

| Seconde case / immobili a uso vacanza in Italia | Patrimoniale | Elevato |

| Veicoli intestati in Italia | Patrimoniale | Medio |

| Investimenti finanziari presso intermediari italiani | Patrimoniale | Elevato |

| Ex coniuge residente in Italia | Familiare | Molto elevato |

| Figli minori residenti in Italia | Familiare | Molto elevato |

La combinazione di questi elementi configurava un profilo di rischio accertativo molto elevato già prima dell’apertura del controllo. In presenza di trasferimento verso Paese black list, ciascuno di questi fattori acquisisce un peso specifico maggiore rispetto al caso ordinario, poiché l’inversione dell’onere della prova impone al contribuente di superarli tutti, o almeno i principali, per dimostrare l’effettività del trasferimento.

Perché la prova dei giorni non è bastata

Il contribuente era in grado di documentare che i giorni trascorsi negli Emirati Arabi Uniti nel corso delle annualità contestate erano superiori ai giorni trascorsi in Italia. La ricostruzione del calendario era supportata da visti sul passaporto, biglietti aerei e estratti conto con transazioni geolocalizzate negli UAE. La soglia dei 183 giorni di presenza in Italia non era stata superata in nessuna delle annualità oggetto di accertamento.

Ciononostante, l’accertamento si è concluso con la conferma della residenza fiscale italiana. La ragione sta nella logica con cui l’Amministrazione finanziaria ha condotto la valutazione, che vale la pena ricostruire analiticamente.

Primo livello: la presunzione black list

Trattandosi di trasferimento verso Paese black list, il punto di partenza non era la verifica della residenza italiana, ma la sua presunzione. Il contribuente aveva l’onere di superarla producendo prova positiva dell’effettività del trasferimento. La documentazione sui giorni era necessaria, ma non sufficiente: occorreva dimostrare che negli UAE si era sviluppata una vita reale e stabile, con un centro di interessi autonomo e prevalente rispetto a quello italiano.

Secondo livello: il test delle tie breaker rules

Verificato che il contribuente disponeva di immobili in Italia, sia a uso non abitativo che come seconde case, il primo criterio delle tie breaker rules (abitazione permanente) non era risolutivo: la disponibilità di abitazione permanente sussisteva in entrambi gli Stati. Si passava quindi al secondo criterio: il centro degli interessi vitali.

Su questo terreno, la valutazione dell’Ufficio ha prodotto il seguente bilanciamento:

| Fattore | Localizzazione | Prevalenza |

|---|---|---|

| Figli minori | Italia | Italia |

| Ex coniuge | Italia | Italia |

| Cariche societarie attive | Italia | Italia |

| Compensi da amministratore | Italia | Italia |

| Dividendi | Italia | Italia |

| Abitazione principale | UAE (locazione) | UAE |

| Attività lavorativa dichiarata | UAE | UAE |

| Giorni di presenza | UAE (maggioranza) | UAE |

Il risultato della ponderazione complessiva ha evidenziato una prevalenza netta degli interessi, soprattutto familiari ed economico-gestionali, localizzati in Italia. La presenza fisica maggioritaria negli UAE non ha compensato il peso dei legami italiani, perché il centro degli interessi vitali, nella valutazione dell’Ufficio, continuava a gravitare sull’Italia.

Terzo livello: l’assenza di prova di radicamento estero

Un elemento che ha aggravato ulteriormente la posizione del contribuente è stata l’assenza di un fascicolo documentale che dimostrasse l’effettività della vita negli Emirati oltre la mera presenza fisica. Non erano stati prodotti elementi che attestassero un radicamento sociale, relazionale o economico autonomo negli UAE: nessuna iscrizione a strutture locali, nessuna documentazione di attività economica locale al di fuori del visto di residenza, nessuna prova di una vita quotidiana stabile e continuativa nel Paese.

Un errore critico in sede di contraddittorio è quello di presentare esclusivamente prove di presenza fisica all’estero, biglietti aerei, visti sul passaporto, estratti conto, senza accompagnarle con documentazione che dimostri il radicamento qualitativo nel Paese estero. L’Amministrazione finanziaria è consapevole che la presenza fisica è verificabile e misurabile; è il radicamento qualitativo che costituisce il vero terreno del contenzioso.

Il caso descritto contiene una lezione operativa che vale per tutti i trasferimenti verso Paesi black list e, con diversa intensità, anche per i trasferimenti verso Paesi ordinari:

La prova del trasferimento di residenza fiscale è qualitativa prima che quantitativa.

Il numero di giorni trascorsi all’estero è una condizione necessaria ma non sufficiente. Ciò che determina l’esito di un accertamento è la capacità di dimostrare che nel Paese estero si è sviluppato un centro di vita autonomo, stabile e prevalente rispetto a quello italiano sul piano familiare, economico, sociale e relazionale.

Le implicazioni operative per chi valuta un trasferimento verso Paese black list sono le seguenti:

| Azione preventiva | Motivazione |

|---|---|

| Pianificare la gestione delle cariche societarie italiane prima del trasferimento | Le cariche attive in Italia implicano attività gestionale nel territorio italiano e costituiscono elemento di collegamento di peso molto elevato |

| Valutare il trasferimento del nucleo familiare nel Paese estero | La presenza di figli minori e del coniuge in Italia è l’elemento familiare più difficile da superare nelle tie breaker rules |

| Costruire un fascicolo documentale dal primo giorno di residenza estera | La pre-costituzione della prova è strutturalmente più efficace della ricostruzione retroattiva |

| Verificare la disponibilità di immobili in Italia | Qualsiasi immobile a disposizione in Italia — anche indirettamente — impedisce la risoluzione del conflitto al primo criterio OCSE |

| Sviluppare un radicamento documentabile nel Paese estero | Contratti locali, utenze, iscrizioni, attività economica: elementi che provano la qualità della vita estera, non solo la sua durata |

Per l’analisi completa delle specificità probatorie legate ai trasferimenti in Paesi a fiscalità privilegiata: trasferimento in Paese a fiscalità privilegiata.

Se vuoi approfondire questo aspetto: Accertamento fiscale dei residenti all’estero.

Come funziona un accertamento sui trasferimenti di residenza

L’accertamento sulla residenza fiscale dei contribuenti espatriati è un’attività sistematica e strutturata dell’Amministrazione finanziaria italiana, non un controllo episodico o casuale. Ogni anno l’Agenzia delle Entrate e la Guardia di Finanza elaborano liste selettive di contribuenti iscritti all’AIRE da sottoporre a verifica, attraverso un processo di analisi del rischio che incrocia banche dati eterogenee e parametri di selezione non pubblici. Comprendere la logica di questo processo, chi viene selezionato, come si svolge il controllo e quali sono le fasi del procedimento, è indispensabile per valutare correttamente il proprio profilo di rischio e impostare una strategia difensiva adeguata.

Il punto di partenza è una consapevolezza che nella prassi professionale si dimostra spesso assente: al momento in cui il contribuente riceve la prima comunicazione dell’Ufficio, l’Amministrazione finanziaria ha già costruito una ricostruzione presuntiva della sua posizione. Il controllo non inizia con la richiesta di documentazione: inizia molto prima, nella fase di analisi del rischio che precede la selezione.

I criteri di selezione delle liste selettive

La selezione dei contribuenti da sottoporre a controllo avviene attraverso l’incrocio di parametri che l’Amministrazione finanziaria non rende pubblici nella loro totalità. Tuttavia, l’esperienza maturata nell’assistenza a contribuenti accertati consente di identificare i fattori che, con maggiore frequenza, determinano l’inserimento nelle liste selettive:

| Criterio di selezione | Peso nella selezione | Note operative |

|---|---|---|

| Paese di espatrio black list | Molto elevato | Inserimento pressoché sistematico nelle liste selettive |

| Paese di espatrio ordinario con trattato | Medio | Selezione condizionata alla presenza di altri fattori |

| Disponibilità di abitazione in Italia | Molto elevato | Anche per interposta persona (coniuge, familiare) |

| Titolarità di cariche sociali in società italiane | Molto elevato | Amministratori, consiglieri, sindaci |

| Percezione di redditi di fonte italiana | Elevato | Compensi, dividendi, affitti, capital gain |

| Accrediti su conti correnti italiani | Elevato | Anche parziali o periodici |

| Possesso di beni mobili registrati in Italia | Medio | Veicoli, natanti, aeromobili |

| Partecipazione a riunioni d’affari documentate in Italia | Elevato | Verbali CdA, convocazioni assembleari |

| Spese rilevanti in Italia | Medio | Club, abbonamenti, circoli, strutture sanitarie private |

| Trasferimenti di denaro dall’estero verso l’Italia | Medio-elevato | Bonifici ricorrenti verso conti italiani |

| Presenza sui media e sui social network | Medio | Geolocalizzazioni italiane, check-in, pubblicazioni |

| Segnalazioni CRS/FATCA | Elevato | Dati trasmessi da intermediari finanziari esteri |

| Segnalazioni consolari | Variabile | Informazioni acquisite d’ufficio dalle rappresentanze diplomatiche |

La selezione non avviene sulla base di un singolo fattore, ma attraverso una valutazione combinata di più parametri. Tuttavia, la presenza di alcuni criteri ad alto peso, in particolare il trasferimento verso Paese black list, la titolarità di cariche sociali italiane e la disponibilità di abitazione in Italia, è sufficiente, da sola o in combinazione, a determinare l’inserimento nelle liste selettive con elevata probabilità.

Nella prassi dell’Agenzia delle Entrate riscontriamo che i contribuenti con profilo economico elevato, imprenditori, professionisti con redditi significativi, detentori di partecipazioni societarie rilevanti, vengono selezionati con frequenza maggiore rispetto alla media, indipendentemente dal Paese di destinazione. Il potenziale recupero di imposta è uno dei fattori impliciti nella costruzione delle liste selettive.

Lo svolgimento del controllo: dall’invito all’avviso di accertamento

Il procedimento di accertamento sulla residenza fiscale si articola tipicamente nelle seguenti fasi sequenziali:

Fase 1: Analisi del rischio e selezione

L’Ufficio elabora il profilo di rischio del contribuente incrociando le banche dati disponibili. In questa fase — che si svolge interamente all’insaputa del contribuente — vengono già identificati gli elementi di collegamento con l’Italia e costruita una prima ricostruzione presuntiva della posizione. La durata di questa fase è variabile e può estendersi su più anni prima che il controllo venga formalmente avviato.

Fase 2 — Invito al contraddittorio

Il controllo si avvia formalmente con una lettera di invito al contraddittorio, con cui l’Ufficio richiede al contribuente di comparire, di persona o tramite un rappresentante, per fornire chiarimenti e documentazione in relazione alle annualità contestate. La lettera indica generalmente le annualità oggetto di verifica e gli elementi su cui l’Ufficio intende concentrare l’analisi.

Questo è il momento in cui il contribuente deve essere già pronto con la propria documentazione difensiva. Presentarsi all’invito senza un fascicolo organizzato e senza assistenza professionale specializzata è uno degli errori più costosi che si possano commettere in questa fase.

| Aspetto | Cosa fare | Cosa non fare |

|---|---|---|

| Tempistica | Rispettare i termini indicati nella lettera; richiedere proroga motivata se necessario | Ignorare l’invito o rispondere in ritardo |

| Documentazione | Presentare un fascicolo organizzato, completo e coerente | Produrre documenti in modo disorganizzato o parziale |

| Assistenza | Farsi assistere da un commercialista esperto in fiscalità internazionale | Affrontare il contraddittorio senza assistenza professionale |

| Tono | Collaborativo e tecnico; fornire tutti gli elementi richiesti | Antagonista o evasivo; omettere informazioni rilevanti |

Fase 3: Contraddittorio

Il contraddittorio è la fase in cui il contribuente ha la possibilità di presentare le proprie prove e argomentazioni all’Ufficio. L’Amministrazione finanziaria è tenuta a effettuare una valutazione globale e contestuale della posizione del contribuente, considerando tutti gli elementi prodotti. Il contraddittorio può concludersi in tre modi:

| Esito | Conseguenza |

|---|---|

| Archiviazione | L’Ufficio ritiene soddisfacente la documentazione prodotta e chiude il procedimento senza contestazioni |

| Accertamento con adesione | Le parti raggiungono un accordo su una posizione intermedia, con riduzione delle sanzioni |

| Avviso di accertamento | L’Ufficio non ritiene convincente la documentazione e procede con la contestazione formale |

Fase 4: Avviso di accertamento

Se il contraddittorio non si conclude favorevolmente, l’Ufficio notifica un avviso di accertamento contenente la rideterminazione della base imponibile per le annualità contestate. L’avviso include:

| Componente | Descrizione |

|---|---|

| Imposte recuperate | IRPEF calcolata sui redditi esteri non dichiarati, per ciascuna annualità accertata |

| Addizionali regionali e comunali | Calcolate sulla stessa base imponibile |

| Sanzioni amministrative | Dal 90% al 180% dell’imposta evasa per infedele dichiarazione; fino al 240% per omessa dichiarazione |

| Interessi legali | Calcolati dalla data di scadenza del pagamento |

| Contributi previdenziali | Se rilevanti in base alla natura dei redditi accertati |

L’avviso di accertamento può essere impugnato davanti alla Corte di Giustizia Tributaria di primo grado entro 60 giorni dalla notifica. In alternativa, è possibile ricorrere all’accertamento con adesione entro 60 giorni, con sospensione del termine per il ricorso e possibile riduzione delle sanzioni a un terzo.

Fase 5: Profili penali

Quando le imposte recuperate superano le soglie previste dal D.Lgs. n. 74/2000, imposta evasa superiore a € 100.000 per la dichiarazione infedele o a € 50.000 per l’omessa dichiarazione, il procedimento tributario si accompagna all’apertura di un procedimento penale parallelo. Le due procedure sono indipendenti e si svolgono contemporaneamente, con un significativo aggravamento della posizione complessiva del contribuente. Di questo aspetto tratteremo specificamente nella sezione successiva.

Un errore critico che si riscontra sistematicamente è quello di sottovalutare la rilevanza del contraddittorio come momento decisivo dell’intero procedimento. L’avviso di accertamento è molto più difficile da contestare in sede giudiziale rispetto a quanto non lo sia il contraddittorio preventivo: nel primo caso il contribuente deve confutare una ricostruzione già formalizzata dall’Ufficio; nel secondo ha ancora la possibilità di orientare la valutazione con la documentazione prodotta. Investire nella preparazione del contraddittorio — con assistenza professionale e documentazione completa — è sempre più conveniente che affrontare il contenzioso giudiziale.

Per un approfondimento sulle strategie operative da adottare nelle tre fasi del procedimento, pianificazione preventiva, contraddittorio e contenzioso, si rinvia a: le tre regole per il trasferimento senza errori.

Per approfondire:

- Trasferimenti di denaro all’estero: il monitoraggio fiscale.

- Mantenere il conto titoli in Italia se mi trasferisco all’estero: guida.

- Donazione ai figli prima del trasferimento all’estero: guida.

- Partita IVA italiana e trasferimento all’estero: rischi fiscali.

L’esterovestizione della persona fisica: profili penali

L’esterovestizione della persona fisica è la fattispecie che si configura quando un contribuente trasferisce formalmente la propria residenza all’estero, iscrivendosi all’AIRE e acquisendo la residenza anagrafica nel Paese estero, senza che a questo trasferimento formale corrisponda un effettivo e stabile spostamento del centro della propria vita. Il fisco italiano considera il soggetto ancora residente in Italia, con tutti gli obblighi dichiarativi che ne derivano. Quando la divergenza tra residenza formale e residenza effettiva si traduce in una mancata o infedele dichiarazione dei redditi, la fattispecie esce dal perimetro dell’illecito amministrativo tributario ed entra in quello del diritto penale tributario.

Questo è l’aspetto che più frequentemente viene sottovalutato dai contribuenti che pianificano il trasferimento concentrandosi esclusivamente sugli adempimenti formali. La contestazione della residenza fiscale non produce solo un recupero di imposte con sanzioni amministrative: quando gli importi superano determinate soglie, apre automaticamente un procedimento penale parallelo che si svolge indipendentemente, e contemporaneamente, rispetto al procedimento tributario.

Dichiarazione infedele e omessa dichiarazione: soglie e pene

Le fattispecie penali applicabili nei casi di esterovestizione della persona fisica sono disciplinate dal D.Lgs. n. 74/2000 e sono principalmente due:

| Fattispecie | Norma | Presupposto oggettivo | Soglia imposta evasa | Pena |

|---|---|---|---|---|

| Dichiarazione infedele | Art. 4, D.Lgs. n. 74/2000 | Dichiarazione presentata con redditi sottodichiarati | Imposta evasa > € 100.000 e redditi non dichiarati > 10% del reddito complessivo | Reclusione da 2 a 4 anni e mezzo |

| Omessa dichiarazione | Art. 5, D.Lgs. n. 74/2000 | Dichiarazione non presentata | Imposta evasa > € 50.000 | Reclusione da 2 a 5 anni |

Le due fattispecie si differenziano per un elemento oggettivo fondamentale: nella dichiarazione infedele il contribuente ha presentato la dichiarazione dei redditi in Italia, tipicamente dichiarando solo i redditi di fonte italiana, ma ha omesso di includere i redditi esteri che, in conseguenza della residenza fiscale italiana contestata, avrebbero dovuto essere dichiarati worldwide. Nell’omessa dichiarazione il contribuente non ha presentato alcuna dichiarazione dei redditi in Italia, ritenendo, erroneamente, di non averne l’obbligo in ragione della residenza estera.

La distinzione non è meramente accademica: la soglia di rilevanza penale è diversa nelle due ipotesi, e la scelta difensiva in sede penale deve tenere conto di questa differenza strutturale.

Il dolo specifico e l’onere della prova in sede penale

Affinché si configuri il reato, in entrambe le fattispecie, è necessaria la sussistenza di due elementi costitutivi:

Elemento oggettivo. La presentazione di una dichiarazione infedele o l’omissione della dichiarazione, con superamento delle soglie quantitative previste dalla norma. L’elemento oggettivo è verificabile in modo analitico attraverso la ricostruzione della base imponibile mondiale del contribuente per le annualità accertate.

Elemento soggettivo, il dolo specifico. Il reato richiede il dolo specifico: la consapevole e deliberata volontà di evadere le imposte. Non è sufficiente la mera colpa o la negligenza nella gestione degli adempimenti fiscali. Il contribuente che ha trasferito la residenza all’estero in buona fede, commettendo errori procedurali senza l’intenzione di sottrarre materia imponibile, non integra, almeno in teoria, il dolo specifico richiesto dalla norma.

Leggi anche: I migliori paesi per ottenere un visto per startup.

Hai intenzione di trasferirti all’estero? Valuta prima la tua posizione fiscale

Il trasferimento della residenza fiscale all’estero non è un adempimento che si gestisce autonomamente compilando un modulo AIRE. È una decisione che, se non pianificata correttamente, può produrre conseguenze fiscali e penali significative anche anni dopo l’espatrio, quando il contribuente ritiene di essere al sicuro.

Ogni situazione presenta variabili specifiche: il Paese di destinazione, la struttura familiare, le partecipazioni societarie, i redditi di fonte italiana che permangono, la presenza di immobili. Non esiste una soluzione standard. Esiste un’analisi della posizione individuale che consente di identificare i rischi reali e le azioni da intraprendere prima del trasferimento, non dopo che l’Agenzia delle Entrate ha già avviato il controllo.

Se stai valutando il trasferimento all’estero, o se hai già effettuato l’espatrio e non sei certo di aver gestito correttamente tutti gli aspetti fiscali, puoi richiedere una consulenza fiscale strategica sul trasferimento di residenza. Analizzerò la tua situazione specifica, identificherò i profili di rischio concreti e ti indicherò le azioni necessarie per strutturare il trasferimento in modo fiscalmente solido.

Hai bisogno di una consulenza personalizzata?

Analizziamo insieme la tua situazione fiscale internazionale per trovare la strategia più sicura ed efficiente per il tuo caso specifico. Se stai pianificando il tuo trasferimento all’estero e vuoi capire come costruire un fascicolo probatorio, se sei già all’estero e vuoi analizzare la tua situazione o se vuoi rientrare in Italia, contattaci per analizzare il tuo caso