Dividendi, royalties e management fees in una holding internazionale: come strutturarli, documentarli e difenderli dall'Agenzia delle Entrate

Come strutturare i pagamenti infragruppo transfrontalieri per evitare la riqualificazione dell’Agenzia delle Entrate e presidiarli con la documentazione giusta.

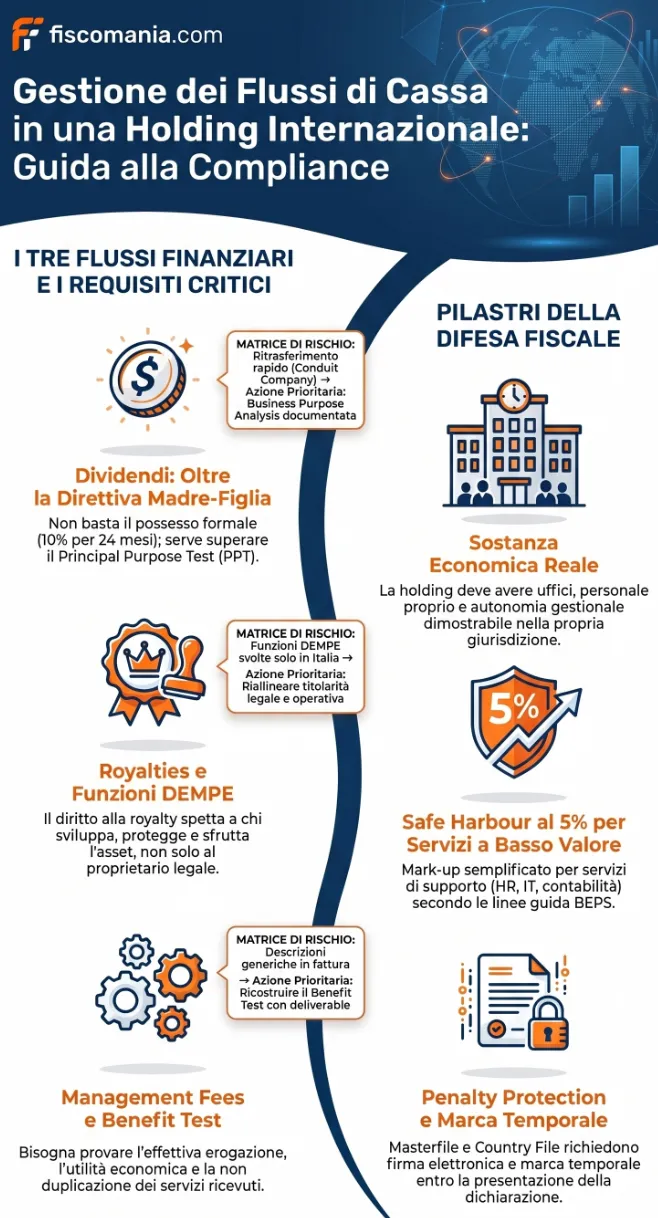

I flussi di cassa in una holding internazionale, dividendi, royalties e management fees, sono soggetti a ritenute alla fonte, obblighi di transfer pricing e clausole antiabuso che variano per ciascun tipo di pagamento. Strutturarli correttamente richiede la verifica di tre variabili: giurisdizione della holding, sostanza economica dimostrabile e documentazione intercompany conforme al Provvedimento AE n. 360494/2020.

Perché i tre flussi vanno gestiti in modo coerente

Una holding internazionale genera tipicamente tre categorie di pagamenti infragruppo transfrontalieri: dividendi distribuiti dalle controllate, royalties per la concessione in licenza di beni immateriali e management fees per i servizi di direzione e coordinamento erogati alla struttura operativa. Ciascuno di questi flussi ha una disciplina fiscale autonoma, ma l’Agenzia delle Entrate, e prima ancora la Guardia di Finanza in fase di verifica, li valuta in modo sistematico, non isolato.

Il rischio principale non è la contestazione del singolo flusso, ma la ricostruzione complessiva della struttura come costruzione artificiosa priva di sostanza economica reale. Questo è il principio che emerge con coerenza dalla giurisprudenza della Corte di Cassazione e dalle sentenze danesi della Corte di Giustizia UE del 26 febbraio 2019 (cause riunite C-116/16, C-117/16 per la Direttiva Madre-Figlia e C-115/16, C-118/16, C-119/16, C-299/16 per la Direttiva Interessi e Canoni): i benefici delle direttive UE, esenzione da ritenuta sui dividendi, esenzione su interessi e royalties, vengono negati quando la struttura non riflette la realtà economica, indipendentemente dalla sua conformità formale.

Nella prassi dell’Agenzia delle Entrate, gli indici di artificiosità che scattano simultaneamente su più flussi sono: assenza di personale e costi di struttura nella holding percettrice, ritrasferimento rapido dei proventi verso entità a monte, governance sovrapposta lungo la catena societaria, marginalità del profitto trattenuto rispetto ai flussi transitat, finanziamenti back-to-back. Quando questi segnali coesistono su dividendi, royalties e management fees, la contestazione non è più sul singolo pagamento ma sull’intera architettura del gruppo.

La gestione coerente dei tre flussi significa quindi costruire un fascicolo documentale integrato: sostanza economica dimostrabile a livello di holding, contratti intercompany che riflettono la realtà funzionale, documentazione di transfer pricing conforme al Provvedimento AE n. 360494 del 23 novembre 2020, e una verifica preventiva del Principal Purpose Test (PPT) sulle convenzioni bilaterali applicate. Le sezioni che seguono analizzano ciascun flusso in modo operativo, partendo sempre dalla domanda che pone il verificatore, non dalla norma astratta.

Dividendi: dalla Direttiva Madre-Figlia al Principal Purpose Test

La distribuzione di dividendi da una controllata italiana verso una holding estera è il flusso apparentemente più semplice da gestire, ma è anche quello su cui si concentra la giurisprudenza più recente e più aggressiva. La disciplina applicabile dipende dalla giurisdizione della holding: regime UE (Direttiva 2011/96/UE), regime convenzionale (art. 10 Modello OCSE) o regime ordinario (art. 27, co. 3, DPR 600/73 con ritenuta al 26%). La scelta del regime non è discrezionale: si applica quello per cui ricorrono oggettivamente i requisiti, con onere della prova in capo al contribuente.

I requisiti della Direttiva 2011/96/UE e l’art. 27-bis DPR 600/73

La Direttiva Madre-Figlia consente l’esenzione totale dalla ritenuta alla fonte sui dividendi distribuiti da una società figlia italiana alla propria società madre UE, a condizione che ricorrano congiuntamente tre requisiti: la holding percettrice deve rivestire una delle forme societarie elencate nell’allegato della Direttiva; deve detenere una partecipazione diretta di almeno il 10% nel capitale della società distributrice; deve aver mantenuto tale partecipazione ininterrottamente per almeno 24 mesi. In Italia, il recepimento è avvenuto tramite l’art. 27-bis del DPR n. 600/73, che subordina l’esenzione alla presentazione di apposita istanza corredata da documentazione attestante il possesso dei requisiti.

Un elemento critico, spesso sottovalutato nella prassi, è che la verifica dei requisiti non si esaurisce al momento della distribuzione. La clausola antiabuso introdotta dalla Direttiva 2015/121/UE, recepita in Italia con L. 122/2016, impone di negare il beneficio quando la distribuzione avviene nell’ambito di una costruzione non genuina, ovvero priva di sostanza economica reale. Non è sufficiente che la holding soddisfi formalmente i criteri di residenza e partecipazione: deve essere dimostrabile che la struttura rifletta una realtà economica autonoma, con capacità di trattenere e impiegare i dividendi ricevuti in modo indipendente.

Il beneficiario effettivo: cosa verifica davvero l’Agenzia delle Entrate

Il concetto di beneficiario effettivo (beneficial owner) è il principale strumento di contestazione utilizzato dall’Agenzia delle Entrate sui dividendi in uscita. Secondo il Commentario OCSE, si qualifica come beneficiario effettivo il soggetto che ha il pieno diritto di utilizzo e disposizione del flusso reddituale, senza essere obbligato, contrattualmente o di fatto, a ritrasferirlo a un’altra entità.

Nella prassi dei controlli, l’Agenzia verifica la presenza di indicatori negativi specifici. La Corte di Cassazione, con le sentenze n. 21281/2023 e n. 16173/2023, ha consolidato l’orientamento secondo cui, specialmente per holding o sub-holding lussemburghesi e olandesi, occorre accertare: attività economica reale nella giurisdizione di residenza, insediamento effettivo con uffici e personale dedicato, autonomia gestionale nelle decisioni di investimento e distribuzione, capacità concreta di trattenere e reimpiegare i proventi. La mancanza anche di uno solo di questi elementi, combinata con il ritrasferimento rapido dei dividendi verso entità a monte, costituisce un segnale sufficiente per il disconoscimento dell’esenzione.

Un caso paradigmatico ricorrente riguarda le sub-holding “leggere” interposte tra la società operativa italiana e la struttura di controllo finale: anche quando formalmente residenti in un paese UE con convenzione favorevole, se prive di autonomia gestionale reale vengono riqualificate come conduit company, con conseguente applicazione della ritenuta ordinaria al 26% e sanzioni.

Il Principal Purpose Test (PPT) dopo il MLI: il nuovo rischio per le convenzioni

Il Principal Purpose Test (PPT), introdotto dall’art. 7 della Convenzione Multilaterale OCSE (MLI) nelle convenzioni bilaterali che l’hanno recepito, aggiunge un ulteriore livello di rischio rispetto al tradizionale test del beneficiario effettivo. Il PPT nega i benefici convenzionali — ritenute ridotte su dividendi, interessi e royalties — quando sia accertato che il conseguimento del vantaggio fiscale era uno degli scopi principali dell’operazione o della struttura, anche in assenza di artificiosità formale.

La differenza rispetto al beneficiario effettivo è sostanziale: il PPT opera su un piano soggettivo, valutando la finalità della struttura, mentre il beneficiario effettivo opera su un piano oggettivo, valutando chi controlla effettivamente il flusso. Una holding con sostanza economica reale può comunque fallire il PPT se la giurisdizione scelta è motivata prevalentemente dal regime fiscale favorevole sui dividendi in uscita, senza una corrispondente logica economica autonoma. Nella prassi professionale, questo rende necessaria una business purpose analysis documentata prima della strutturazione, non a posteriori in sede di contenzioso.

Royalties: sostanza economica e funzioni DEMPE

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?