La tabella con i coefficienti di redditività del regime forfettario per ciascun codice ATECO. Calcolo reddito professionisti imprese.

La percentuale fissa assegnata a ogni codice ATECO che permette alle Partite IVA agevolate di ricavare la base imponibile direttamente dagli incassi annui, sostituendo la classica deduzione analitica delle singole spese.

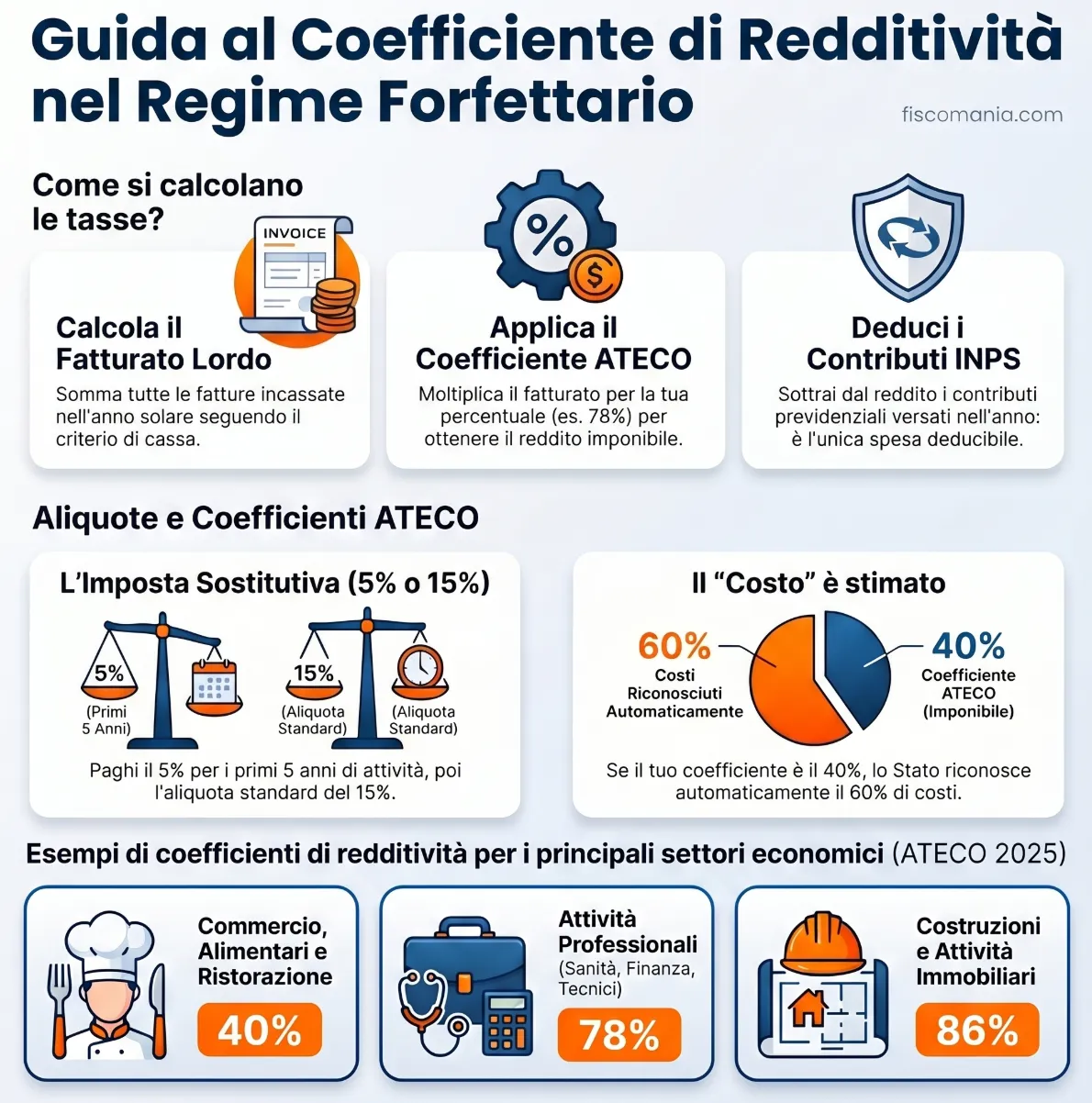

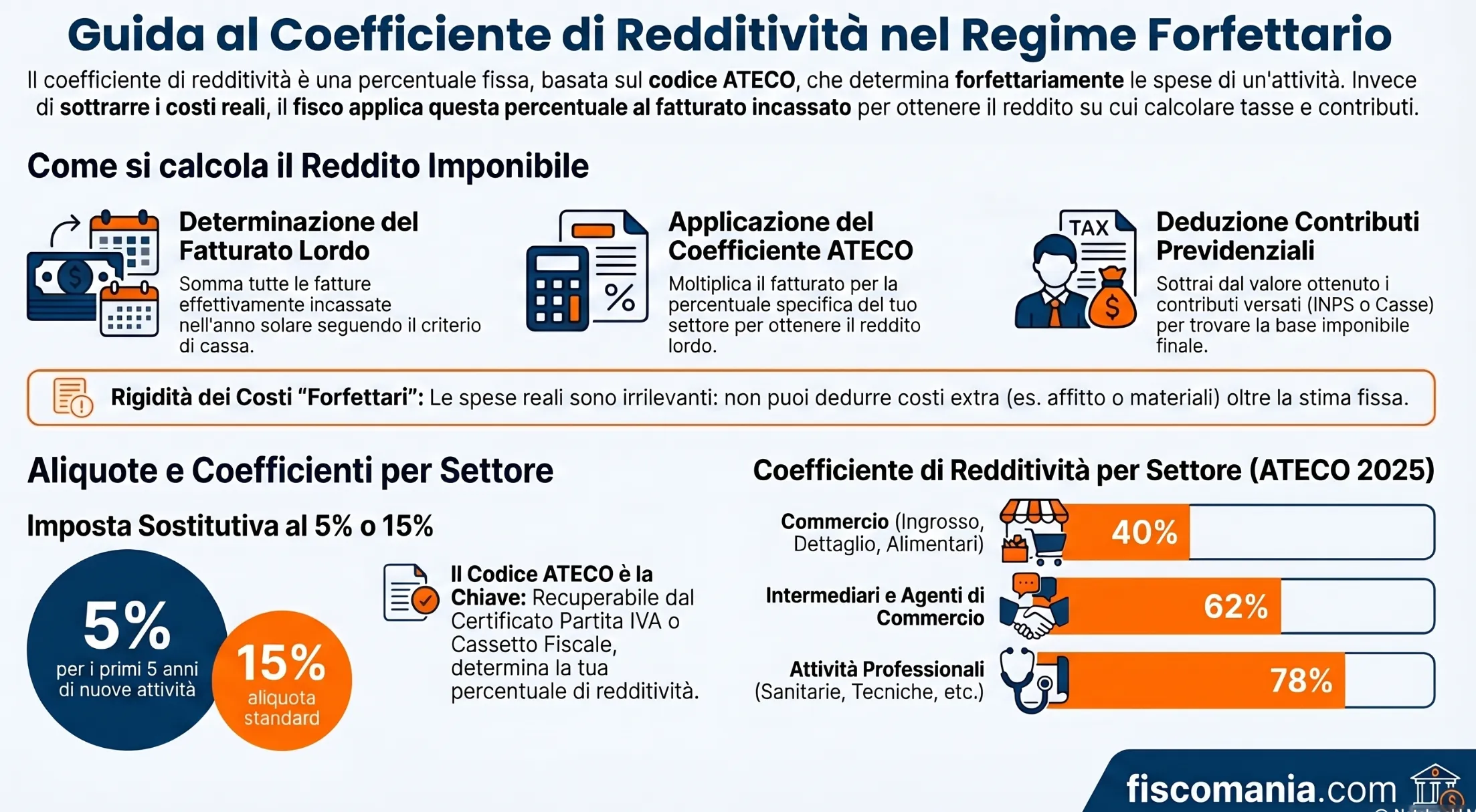

La determinazione del reddito per i contribuenti che applicano il regime forfettario avviene applicando al fatturato generato il coefficiente di redditività associato al codice Ateco o ai codici attività utilizzati per lo svolgimento dell’attività.

Che cos’è il coefficiente di redditività

La percentuale di forfettizzazione riguarda i contribuenti che applicano il regime forfettario. Si tratta di una percentuale che, applicata ai ricavi o compensi generati dall’attività professionale o di impresa, determina il reddito imponibile ai fini fiscali.

Nel regime forfettario, il reddito imponibile non viene calcolato sulla base della differenza tra ricavi e spese (come nel regime ordinario o semplificato), ma applicando un coefficiente prestabilito (legato al codice attività) sui ricavi o ai compensi annui. Questo coefficiente varia a seconda del tipo di attività svolta.

Esempio di applicazione

Ad esempio:

- per alcune attività commerciali il coefficiente può essere del 40%, il che significa che solo il 40% dei ricavi totali viene considerato come reddito imponibile;

- per altre categorie professionali, il coefficiente può essere diverso (ad esempio, 78% per alcune categorie di liberi professionisti).

Il vantaggio principale di questo sistema è la sua semplicità: non è necessario tenere un conto dettagliato delle spese. Tuttavia, è importante ricordare che il regime forfettario è soggetto a determinati limiti di reddito e altre condizioni, e non tutte le attività possono beneficiarne.

La determinazione del reddito nel regime forfettario

Il regime forfettario si caratterizza per un peculiare sistema di calcolo tramite il c.d. coefficienti di reddittività. Questi ultimi sono i coefficienti da applicare sul proprio fatturato annuale che determinano in modo ipotetico i possibili costi aziendali effettuati dai titolari di partita Iva, che si avvalgono del regime in questione.

La peculiarità del regime è quella di non poter “scaricare” direttamente dal proprio fatturato i costi inerenti la propria attività. Volendo schematizzare possiamo dire che la tassazione nel regime forfettario avviene applicando i seguenti passaggi:

- Si calcola il fatturato lordo attraverso la somma di tutte le fatture emesse le quali sono state incassate nell’anno (si segue il criterio di cassa);

- Si applica al proprio fatturato il coefficiente di redditività relativo alla propria specifica attività. Effettuato tale calcolo otterrai il reddito imponibile sul quale calcolare l’imposta sostitutiva e i contributi previdenziali.

Ogni categoria di lavoratori autonomi ha un proprio coefficiente da applicare. A seconda dello stesso è possibile individuare la percentuale di reddito non oggetto a tassazione, che funge quindi da costi di impresa stimati dal legislatore.

Ad esempio, per quanto riguarda la categoria riservata al commercio nell’ambito della ristorazione, la determinazione della base imponibile forfettaria si determina sul 40% del fatturato. Ciò significa che il 60% quantifica i costi non oggetto di tassazione. Per quanto possa sembrare un sistema particolarmente favorevole, non è possibile dedurre spese effettivamente sostenute, ma solo quanto in tal modo stimato.

Deduzione dei contributi previdenziali

È importante sottolineare che i contributi previdenziali versati all’Inps o alle casse previdenziali private dei professionisti possono essere direttamente dedotti dal reddito imponibile in regime forfettario. Quindi, questo significa che una volta determinato il reddito imponibile forfettario sulla base del fatturato è possibile dedurre i contributi previdenziali versati dal lavoratore autonomo nel periodo di imposta di riferimento.

Quante tasse si pagano: l’imposta sostitutiva al 5% o al 15%

Nel calcolo delle tasse, l’applicazione del coefficiente di redditività al fatturato è solo il primo passo. Una volta ottenuto il reddito imponibile (e dopo aver regolarmente dedotto i contributi previdenziali versati nell’anno), entra in gioco la vera e propria imposta sostitutiva, ovvero la percentuale unica che sostituisce IRPEF, IRAP e addizionali comunali/regionali.

A seconda dei requisiti posseduti, il regime forfettario prevede due diverse aliquote da applicare su questo importo:

- L’aliquota ordinaria al 15%: rappresenta la tassazione standard applicata alla maggior parte delle Partite IVA che operano in questo regime.

- L’aliquota agevolata al 5%: è un’ulteriore riduzione applicabile esclusivamente alle nuove attività che aprono in regime forfettario per i primi cinque anni.

Come trovare il proprio Codice ATECO

Per individuare la corretta percentuale da applicare al tuo fatturato, devi prima conoscere con esattezza il tuo Codice ATECO a 6 cifre. Se non ricordi quale codice sia stato associato alla tua attività al momento dell’apertura, puoi recuperarlo facilmente attraverso questi canali:

- Certificato di attribuzione della Partita IVA: è il documento ufficiale rilasciato dall’Agenzia delle Entrate al momento dell’apertura.

- Cassetto Fiscale: accedendo con SPID o CIE all’area riservata del sito dell’Agenzia delle Entrate, troverai tutti i dati della tua attività.

- Visura Camerale: se la tua attività richiede l’iscrizione al Registro delle Imprese (es. artigiani o commercianti), il codice è ben visibile sulla tua visura aggiornata.

Una volta individuato il tuo codice, ti basterà confrontarlo con la tabella sottostante per scoprire il tuo coefficiente di redditività.

Tabella dei coefficienti di redditività per Codice ATECO

| Settore economico (ATECO 2025) | Sezioni ATECO 2025 | Coefficiente di redditività |

|---|---|---|

| Industrie alimentari e delle bevande | Attività manifatturiere alimentari e produzione di bevande (Sezione C) | 40% |

| Commercio all’ingrosso e al dettaglio | Sezione G | 40% |

| Commercio ambulante di prodotti alimentari e bevande | Specifiche sottocategorie della Sezione G | 40% |

| Commercio ambulante di altri prodotti | Specifiche sottocategorie della Sezione G | 54% |

| Intermediari, agenti e rappresentanti di commercio | Attività di intermediazione commerciale della Sezione G | 62% |

| Costruzioni e attività immobiliari | Sezioni F e L | 86% |

| Attività dei servizi di alloggio e ristorazione | Sezione I | 40% |

| Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, finanziarie e assicurative | Sezioni K, M, P e Q | 78% |

| Altre attività economiche | Sezioni A, B, D, E, H, J, N, O, R, S, T e U | 67% |

L’impatto dei costi effettivi nel regime forfettario

Da quanto appena detto appare evidente che se sei un lavoratore autonomo che opera in regime forfettario, per te è irrilevante il sostenimento dei costi legati alla tua attività. Questo significa che i costi che sostieni con il regime forfettario non contribuiscono alla riduzione del tuo reddito imponibile fiscale e previdenziale. Tuttavia, è sempre opportuno analizzare l’impatto dei costi nel regime forfettario. Voglio farti capire di che cosa sto parlando con un esempio numerico. Immagina questa situazione:

- Fatturato annuo 10.000 euro;

- Attività esercitata con codice ATECO 69 e percentuale di forfettizzazione 78%;

- Sostenimento di costi effettivi dell’attività per 3.500 euro.

Facendo un rapido calcolo il reddito imponibile su cui applicare tassazione e contribuzione è pari a 7.800 euro (10.000 *78%). Indirettamente, quindi, il contribuente in regime forfettario si è dedotto (attraverso il coefficiente di redditività) 2.200 euro di costi. Tuttavia, il contribuente ne ha sostenuti effettivamente per 3.500 euro. La differenza di 1.300 euro rappresenta una quota di reddito su cui il contribuente in regime forfettario paga imposte. Ipotizzando un’aliquota fiscale del 5% (applicabile alle nuove attività che aprono in regime forfettario per i primi cinque anni), il contribuente si troverebbe a versare imposte per 65 euro su un reddito che effettivamente non ha prodotto (in quanto i costi effettivi hanno superato quelli “forfettari“).

Questa casistica che, teoricamente potrebbe essere considerata come residuale o scarsamente rilevante diventa maggiormente rilevante ad esempio per gli e-commerce che operano in regime forfettario (specialmente quelli che operano con il meccanismo del dropshipping). In tutti i casi in cui il fatturato è collegato ai costi diretti da sostenere per acquisire il prodotto da vendere il regime forfettario presenta delle limitazioni che si accentuano nel momento in cui si importano beni dall’estero superando la soglia di 10.000 euro. In questo caso, infatti, il soggetto in regime forfettario è tenuto al versamento dell’Iva (che diventa un costo, non essendo detraibile in questo regime fiscale).

Spese mediche e detrazioni IRPEF: si possono “scaricare”?

Un dubbio molto frequente riguarda la gestione delle spese personali, come le spese mediche, gli interessi sul mutuo o i bonus per le ristrutturazioni edilizie. Nel regime forfettario, il reddito prodotto è soggetto a un’imposta sostitutiva e, pertanto, non fa cumulo ai fini IRPEF.

Di conseguenza, non è possibile beneficiare delle classiche detrazioni fiscali per abbattere le tasse della tua Partita IVA. L’unica voce di spesa effettiva che puoi sottrarre dal tuo reddito imponibile forfettario, come abbiamo visto in precedenza, è rappresentata dai contributi previdenziali obbligatori.

Attenzione: Potrai comunque sfruttare le tue detrazioni (come le spese mediche) se, oltre alla Partita IVA forfettaria, possiedi altri redditi soggetti a IRPEF nell’anno di imposta (come, ad esempio, un reddito da lavoro dipendente, una pensione o redditi da fabbricati).

Per approfondire: Operazioni con l’estero con il regime forfettario.

Consulenza fiscale online

La corretta applicazione del coefficiente di redditività non è soltanto un passaggio teorico, ma incide direttamente sull’ammontare delle imposte e dei contributi dovuti ogni anno.

In molti casi, la scelta del regime forfettario può risultare vantaggiosa solo in apparenza, soprattutto quando:

- i costi reali dell’attività superano quelli “forfettizzati” dal coefficiente;

- il codice ATECO applicato non riflette correttamente l’attività svolta;

- i contributi INPS incidono in modo significativo sul reddito imponibile;

- si svolgono più attività con coefficienti differenti;

- si effettuano operazioni con l’estero o importazioni di beni.

Domande frequenti

Se svolgi diverse attività associate a codici ATECO che prevedono percentuali differenti (ad esempio, sei sia consulente al 78% che commerciante al 40%), non puoi fare una media. Dovrai applicare il rispettivo coefficiente ai ricavi generati in modo specifico da ciascuna attività. Il tuo reddito imponibile totale sarà la somma dei redditi parziali. Per questo motivo, è obbligatorio gestire separatamente gli incassi delle diverse attività.

No, le percentuali sono rigide e fissate per legge in base al macro-settore ISTAT di appartenenza. Anche se in un determinato anno la tua attività dovesse subire un rincaro eccezionale dei costi vivi (es. aumento dei prezzi della materia prima), non puoi abbassare il coefficiente per ridurre il carico fiscale. Se il regime forfettario diventa matematicamente svantaggioso, l’unica alternativa legale è valutare il passaggio al regime semplificato per l’anno d’imposta successivo.

Può capitare, soprattutto nei primi anni di attività con fatturati molto bassi, che i contributi previdenziali obbligatori versati siano superiori al reddito calcolato tramite il coefficiente. Nel regime forfettario non è possibile generare una “perdita” fiscale da riportare agli anni successivi. Tuttavia, l’eccedenza dei contributi non va persa: può essere dedotta dal reddito complessivo ai fini IRPEF, qualora tu possieda altri redditi (come, ad esempio, un reddito da lavoro dipendente o da fabbricati).

Sì. Secondo i chiarimenti dell’Agenzia delle Entrate, se addebiti al cliente l’importo della marca da bollo (solitamente 2 euro per le fatture superiori a 77,47 euro), quella somma concorre a tutti gli effetti alla formazione dei tuoi ricavi. Pertanto, anche su quegli importi dovrai applicare la tua percentuale di forfettizzazione per determinare la base imponibile su cui calcolare le tasse.