Rottamazione quinquies estesa ai tributi locali. Come inviare la domanda all'AdER dal 16 settembre al 31 ottobre 2026.

La Legge n. 88/2026, pubblicata nella Gazzetta Ufficiale n. 117 del 22 maggio 2026 in conversione del decreto fiscale n. 38/2026, introduce una novità molto attesa dai contribuenti. Diventa infatti ufficiale l’estensione della rottamazione quinquies ai tributi locali.

Di seguito, una guida pratica su come funziona, le tempistiche per i Comuni e il calendario per mettersi in regola.

Quali debiti rientrano nella pace fiscale locale

L’articolo 10-quinquies estende la definizione agevolata sia ai debiti tributari che a quelli non tributari. L’adesione garantisce ai contribuenti la possibilità di versare il capitale dovuto al netto di sanzioni e interessi.

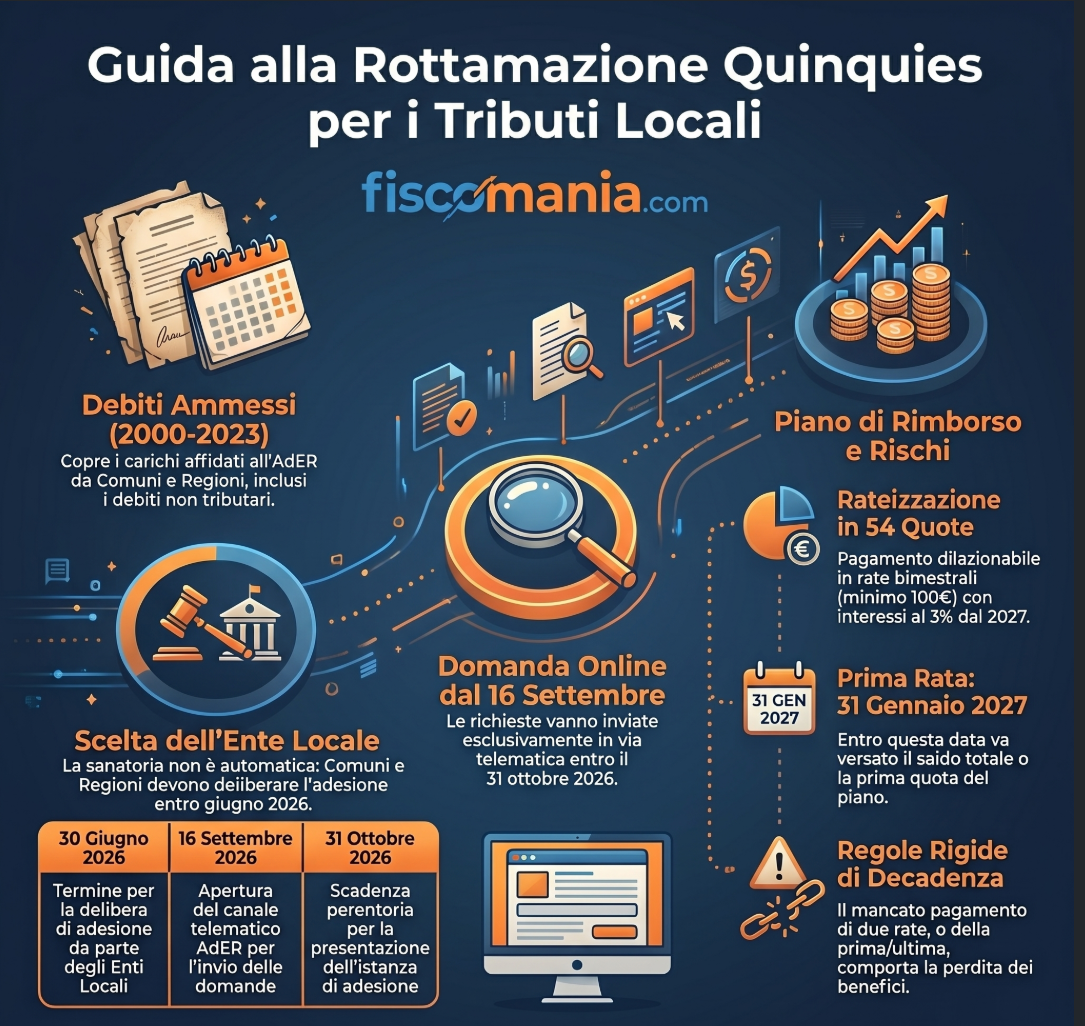

La rottamazione locale abbraccia i carichi affidati all’Agenzia delle Entrate Riscossione (AdER) da Comuni e Regioni dal 1° gennaio 2000 al 31 dicembre 2023. Per le violazioni del Codice della strada, lo sconto si applica limitatamente agli interessi e alle somme maturate a titolo di aggio.

Restano fuori dalla sanatoria i debiti derivanti da pronunce di condanna della Corte dei conti.

La decisione passa agli enti locali

A differenza della sanatoria nazionale, la rottamazione locale non è automatica ma vincolata all’adesione del singolo ente interessato.

I Comuni e le Regioni devono adottare un apposito provvedimento. La delibera dovrà essere pubblicata sul sito istituzionale dell’ente e trasmessa all’AdER entro il 30 giugno 2026.

L’Agenzia della riscossione pubblicherà le regole operative per gli enti entro il 15 giugno 2026.

L’IFEL ha sollecitato una proroga del termine di adesione al 31 luglio 2026 per circa 980 Comuni chiamati al rinnovo dei consigli comunali nel mese di maggio.

Domanda online: la finestra temporale per i cittadini

Per i contribuenti che vorranno approfittare della sanatoria, la finestra per l’invio della richiesta aprirà in autunno, seguendo procedure rigide.

Entro il 15 settembre 2026, l’AdER pubblicherà le modalità telematiche sul proprio sito e renderà noto il Prospetto dei carichi ammissibili. L’invio della richiesta di adesione partirà dal 16 settembre 2026.

Il canale si chiuderà perentoriamente alla fine di ottobre, con ultima scadenza fissata al 31 ottobre 2026. Le domande dovranno essere presentate esclusivamente con modalità telematiche.

Piano dei pagamenti dall’AdER

Dopo aver presentato istanza, sarà necessario attendere l’esito dei conteggi da parte dell’Agenzia delle Entrate Riscossione prima di poter saldare il debito.

L’agente della riscossione comunicherà ai contribuenti l’ammontare delle somme dovute entro il 31 dicembre 2026. Il saldo totale, oppure la prima rata, andrà versato entro il 31 gennaio 2027.

Il versamento potrà essere dilazionato in un massimo di 54 rate bimestrali di pari ammontare. Ciascuna quota dovuta non potrà essere inferiore a 100 euro. Oltre alla rata di gennaio, i pagamenti cadranno il 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre di ciascun anno dal 2027 in poi.

In caso di pagamento dilazionato, dal 1° febbraio 2027 scatterà l’applicazione degli interessi al tasso annuo del 3 per cento.

Regole di decadenza

È fondamentale prestare la massima attenzione alle scadenze, poiché la normativa in materia di decadenza riprende le regole previste per i carichi nazionali.

È consentito ritardare il pagamento o rimanere indietro per una sola rata. Il mancato pagamento di due rate, anche se non consecutive, provoca la decadenza dalla definizione agevolata. Scatta lo stop immediato ai benefici in caso di omesso versamento della prima o dell’ultima quota prevista dal piano.