Come fatturare servizi intercompany ai fini IVA: territorialità B2B, reverse charge, codici TD17 e TD18, fattura e registrazione contabile.

La corretta gestione dell’imposta sul valore aggiunto nei rapporti infragruppo transfrontalieri richiede di identificare il soggetto obbligato, il meccanismo applicabile e il codice SDI corretto prima di emettere qualsiasi documento fiscale.

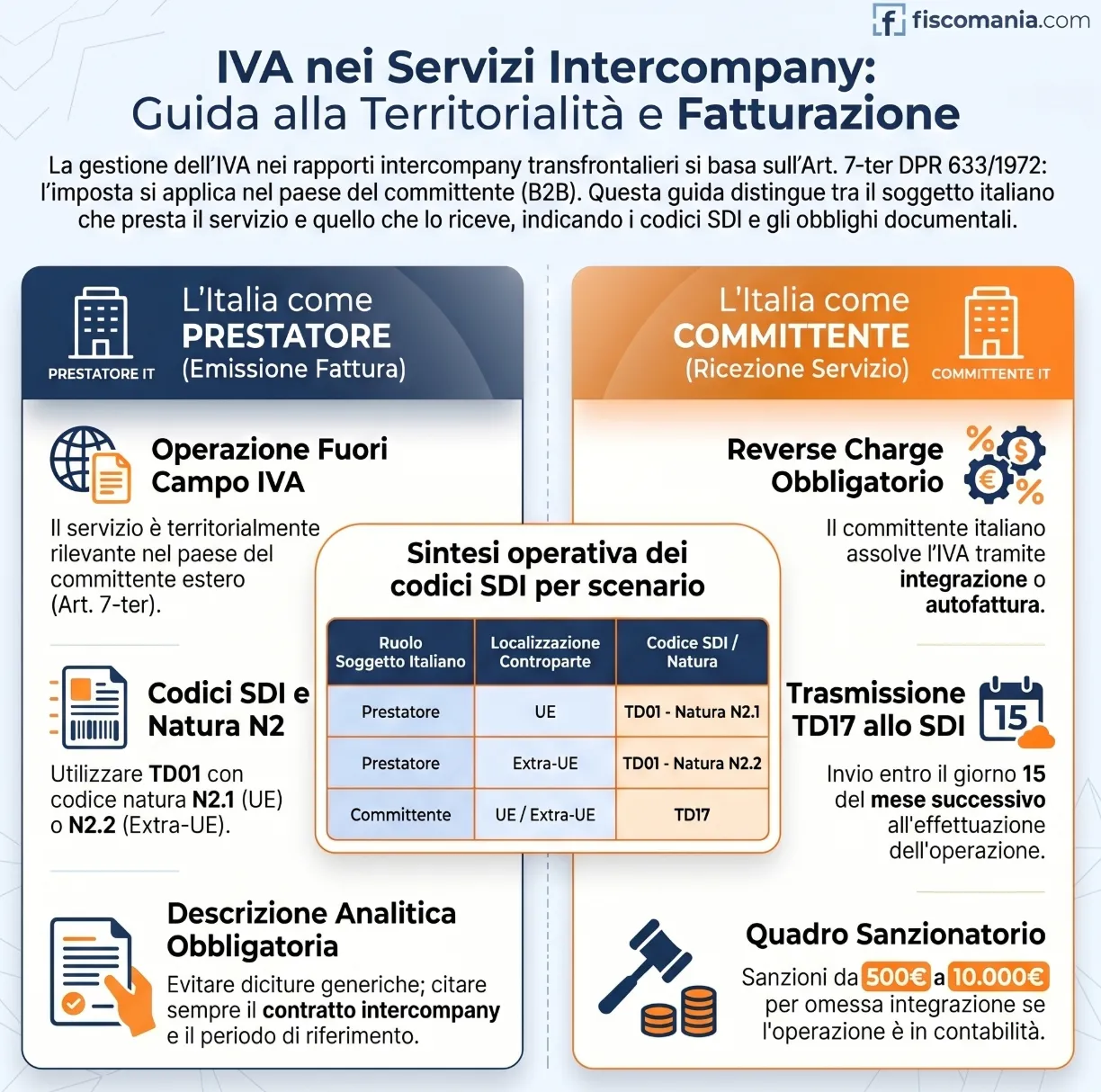

L’IVA nei servizi intercompany segue la regola generale di territorialità B2B prevista dall’art. 7-ter DPR 633/1972: nei rapporti tra soggetti passivi, il servizio si considera effettuato nel paese del committente. Ne deriva che il soggetto italiano, a seconda che agisca da prestatore o da committente, applica trattamenti IVA opposti, con obblighi di fatturazione e registrazione radicalmente diversi.

La territorialità IVA nei rapporti B2B infragruppo

Nei rapporti tra soggetti passivi d’imposta, la territorialità IVA delle prestazioni di servizi è disciplinata dall’art. 7-ter del DPR 633/1972, che recepisce la regola generale della Direttiva 2006/112/CE: il servizio si considera effettuato nel paese in cui è stabilito il committente, indipendentemente da dove viene materialmente eseguito. Nei gruppi societari internazionali questa regola determina conseguenze operative precise e non derogabili dalla struttura proprietaria del gruppo.

Il rapporto di controllo tra le società non modifica in alcun modo l’applicazione delle regole IVA. Ciascuna società del gruppo mantiene la propria soggettività tributaria autonoma: la capogruppo che fattura un servizio di management alla controllata estera non può trattare l’operazione come interna per il solo fatto dell’appartenenza al medesimo gruppo. L’operazione è fiscalmente rilevante e deve essere qualificata correttamente ai fini dell’imposta sul valore aggiunto prima ancora che ai fini delle imposte dirette.

La distinzione operativa fondamentale riguarda il ruolo del soggetto italiano: se agisce da prestatore nei confronti di una controparte estera, l’operazione è fuori campo IVA italiana ai sensi dell’art. 7-ter, e la fattura viene emessa senza applicazione dell’imposta. Se invece il soggetto italiano è il committente che riceve il servizio da una consociata estera, l’IVA deve essere assolta in Italia attraverso il meccanismo dell’inversione contabile. Questa distinzione è il punto di partenza obbligatorio per qualsiasi analisi operativa sui flussi infragruppo transfrontalieri.

Il reverse charge sui servizi ricevuti dall’estero

Il reverse charge sui servizi intercompany ricevuti dall’estero è il meccanismo con cui il committente italiano assolve l’IVA in luogo del prestatore non residente, integrando o emettendo autonomamente il documento fiscale e registrandolo sia nel registro acquisti che nel registro vendite. Il riferimento normativo è l’art. 17, comma 2, del DPR 633/1972, che impone al cessionario o committente stabilito in Italia di applicare l’imposta quando il cedente o prestatore non è ivi stabilito.

Servizi da fornitore UE: integrazione con TD17

Quando la consociata prestatore è stabilita in un altro Stato membro UE, il soggetto italiano riceve una fattura estera priva di IVA italiana. L’adempimento richiesto è l’integrazione della fattura ricevuta tramite il codice tipo documento TD17 da trasmettere al Sistema di Interscambio. Nel documento TD17 il campo cedente/prestatore riporta i dati della società estera emittente, mentre il campo cessionario/committente riporta i dati del soggetto italiano che effettua l’integrazione. L’IVA così determinata viene registrata contestualmente nel registro acquisti, ai fini della detrazione, e nel registro vendite, ai fini del versamento. Il documento TD17 viene recapitato esclusivamente al soggetto che lo trasmette e non alla controparte estera, che rimane estranea alla procedura di integrazione italiana.

Servizi da fornitore extra-UE: autofattura con TD17

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?