Le addizionali IRPEF si applicano anche ai pensionati pubblici italiani residenti all'estero. Risposta AdE n. 106/26 e Risoluzione 261/E/07.

Il prelievo INPS per tributi locali su pensione di fonte italiana non si ferma alla residenza estera: la Risposta n. 106/E/26 dell’Agenzia delle Entrate chiarisce perché le Convenzioni contro le doppie imposizioni non coprono le addizionali.

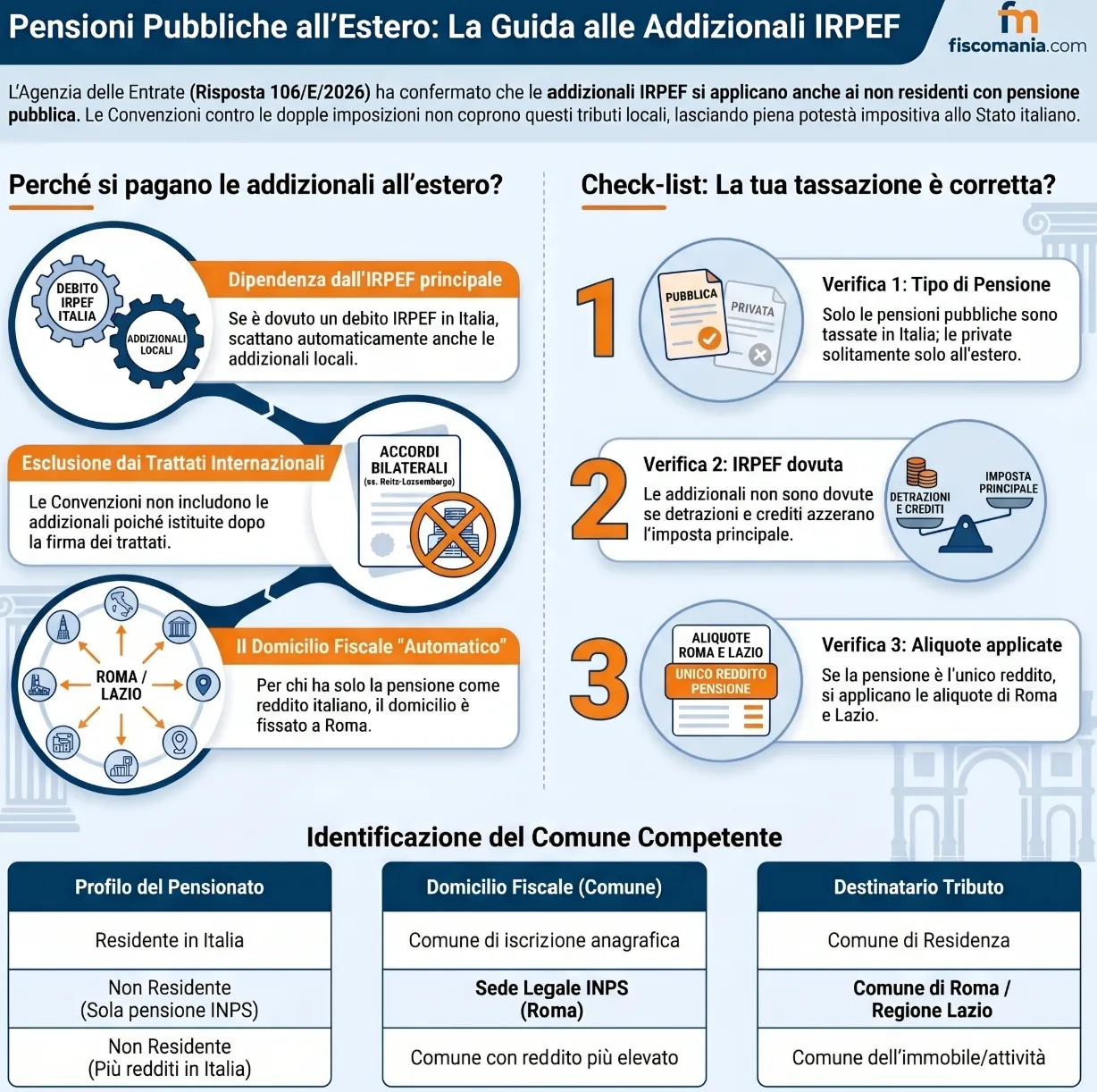

Le addizionali IRPEF su pensione pubblica italiana si applicano anche ai soggetti fiscalmente residenti all’estero. L’INPS, in qualità di sostituto d’imposta, è tenuto a trattenerle indipendentemente dalla residenza del pensionato, sulla base del domicilio fiscale determinato ai sensi dell’art. 58, co. 2, DPR 600/1973. La Risposta AdE n. 106/E/26 conferma che le Convenzioni contro le doppie imposizioni, inclusa quella con il Lussemburgo, non coprono tali tributi.

Cosa sono le addizionali IRPEF e quando sono dovute

Le addizionali regionale e comunale all’IRPEF sono tributi propri derivati degli enti territoriali, dovuti da tutti i soggetti passivi IRPEF per i quali risulti dovuta l’imposta sul reddito delle persone fisiche nell’anno di riferimento. La loro applicazione non dipende dalla residenza anagrafica del contribuente in Italia, ma dall’esistenza di un debito IRPEF: chiunque sia soggetto passivo dell’imposta principale è, per ciò solo, soggetto anche alle addizionali.

Il quadro normativo di riferimento è il seguente:

- Addizionale regionale: disciplinata dall’art. 50 del D.Lgs. 15 dicembre 1997, n. 446;

- Addizionale comunale: disciplinata dall’art. 1 del D.Lgs. 28 settembre 1998, n. 360.

Entrambe le addizionali sono calcolate sul reddito imponibile ai fini IRPEF e devono essere versate se, per l’anno di riferimento, risulta dovuta l’imposta principale dopo aver scomputato le detrazioni spettanti e i crediti d’imposta per redditi prodotti all’estero assoggettati a ritenuta definitiva. La norma non prevede alcuna esenzione automatica per i soggetti fiscalmente residenti all’estero.

Per i pensionati non residenti che percepiscono una pensione pubblica italiana, l’INPS è obbligato ad applicare le ritenute corrispondenti alle addizionali nella sua qualità di sostituto d’imposta, ai sensi dell’art. 23 del DPR 29 settembre 1973, n. 600. L’obbligo di rivalsa sorge indipendentemente dal Paese di residenza del pensionato e indipendentemente dall’esistenza di una Convenzione contro le doppie imposizioni tra l’Italia e tale Paese.

Il domicilio fiscale del pensionato non residente

Il domicilio fiscale del pensionato non residente determina a quale Regione e a quale Comune devono essere versate le addizionali IRPEF trattenute dall’INPS. Per i soggetti residenti in Italia il criterio è semplice: il domicilio fiscale coincide con il Comune di iscrizione anagrafica. Per i soggetti non residenti il criterio è diverso e richiede un passaggio normativo specifico.

L’art. 58, co. 2, del DPR 29 settembre 1973, n. 600 stabilisce che le persone fisiche non residenti in Italia hanno il domicilio fiscale nel Comune in cui hanno prodotto il reddito o, se il reddito è prodotto in più Comuni, in quello in cui hanno prodotto il reddito più elevato. Il criterio non è quindi legato alla residenza estera del pensionato, né al Comune in cui avviene materialmente l’accredito della pensione, né alla sede della struttura INPS che gestisce la pratica a livello provinciale.

La sede legale dell’ente erogante come criterio di riferimento

Per le pensioni erogate a soggetti non residenti il reddito si considera prodotto nel Comune in cui è ubicata la sede legale dell’istituto previdenziale erogante. Questo criterio è stato fissato dalla Risoluzione AdE n. 261/E del 21 settembre 2007, che ha chiarito il punto in risposta a un interpello presentato dall’INPDAP (oggi confluito nell’INPS).

La Risoluzione 261/E/2007 precisa che il criterio si applica a condizione che la pensione sia l’unico o il maggiore reddito prodotto in Italia dal pensionato non residente. In tal caso il Comune competente è quello della sede legale dell’ente erogante, indipendentemente da:

- il Comune in cui il pensionato ha chiesto di riscuotere la pensione tramite accredito bancario o postale;

- il Comune in cui è domiciliato un eventuale procuratore del pensionato;

- il Comune in cui operava la struttura territoriale INPDAP che gestiva la pratica.

La Risposta AdE n. 106/E/26 richiama espressamente questo criterio, confermando che l’addizionale comunale è dovuta al Comune sede legale dell’INPS e che l’addizionale regionale è dovuta alla Regione corrispondente. Poiché la sede legale dell’INPS è ubicata a Roma, le addizionali dei pensionati pubblici non residenti con pensione INPS come unico reddito italiano affluiscono, rispettivamente, al Comune di Roma e alla Regione Lazio.

Di seguito il riepilogo dei criteri di individuazione del domicilio fiscale rilevante per le addizionali:

| Tipo di soggetto | Criterio domicilio fiscale | Riferimento normativo |

|---|---|---|

| Residente in Italia | Comune di iscrizione anagrafica | Art. 58, co. 1, DPR 600/1973 |

| Non residente — unico reddito italiano è la pensione INPS | Comune sede legale INPS (Roma) | Art. 58, co. 2, DPR 600/1973 + Ris. 261/E/2007 |

| Non residente — più redditi prodotti in Italia | Comune in cui è prodotto il reddito più elevato | Art. 58, co. 2, DPR 600/1973 |

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?