Hai trasferito denaro all'estero o ricevuto bonifici dall'estero? Quadro RW, IVAFE, segnalazioni intermediari e lettere di compliance. guida

Trasferire denaro all’estero è oggi un’operazione semplice e rapida. Aprire un conto su una piattaforma estera, investire tramite un broker non residente, ricevere un bonifico da un familiare che vive fuori dall’Italia: sono situazioni sempre più comuni. Quello che molti sottovalutano è cosa accade sul piano fiscale dopo il trasferimento.

L’ordinamento nazionale impone a ogni residente fiscale una serie di obblighi dichiarativi e, in alcuni casi, il pagamento di un’imposta patrimoniale sulle attività detenute oltre confine. Chi non li rispetta si espone a sanzioni che possono essere significative e, negli ultimi anni, a lettere di compliance dell’Agenzia delle Entrate alimentate dallo scambio automatico di dati tra amministrazioni fiscali di oltre 100 paesi.

Se stai valutando come effettuare un trasferimento di denaro all’estero — i canali disponibili, i costi e i limiti normativi — il punto di partenza è la nostra guida dedicata: come trasferire denaro all’estero legalmente. In questo articolo affrontiamo invece la domanda successiva: cosa sei obbligato a fare fiscalmente, e cosa rischi se non lo fai.

Cosa succede fiscalmente dopo aver trasferito denaro all’estero

Il trasferimento di denaro verso l’estero non esaurisce i tuoi obblighi nel momento in cui il bonifico viene eseguito. Da quel momento in poi, se le somme vengono investite o depositate presso un intermediario non residente, si apre un triplice piano di obblighi fiscali che rimane attivo per tutto il periodo in cui le attività sono detenute all’estero.

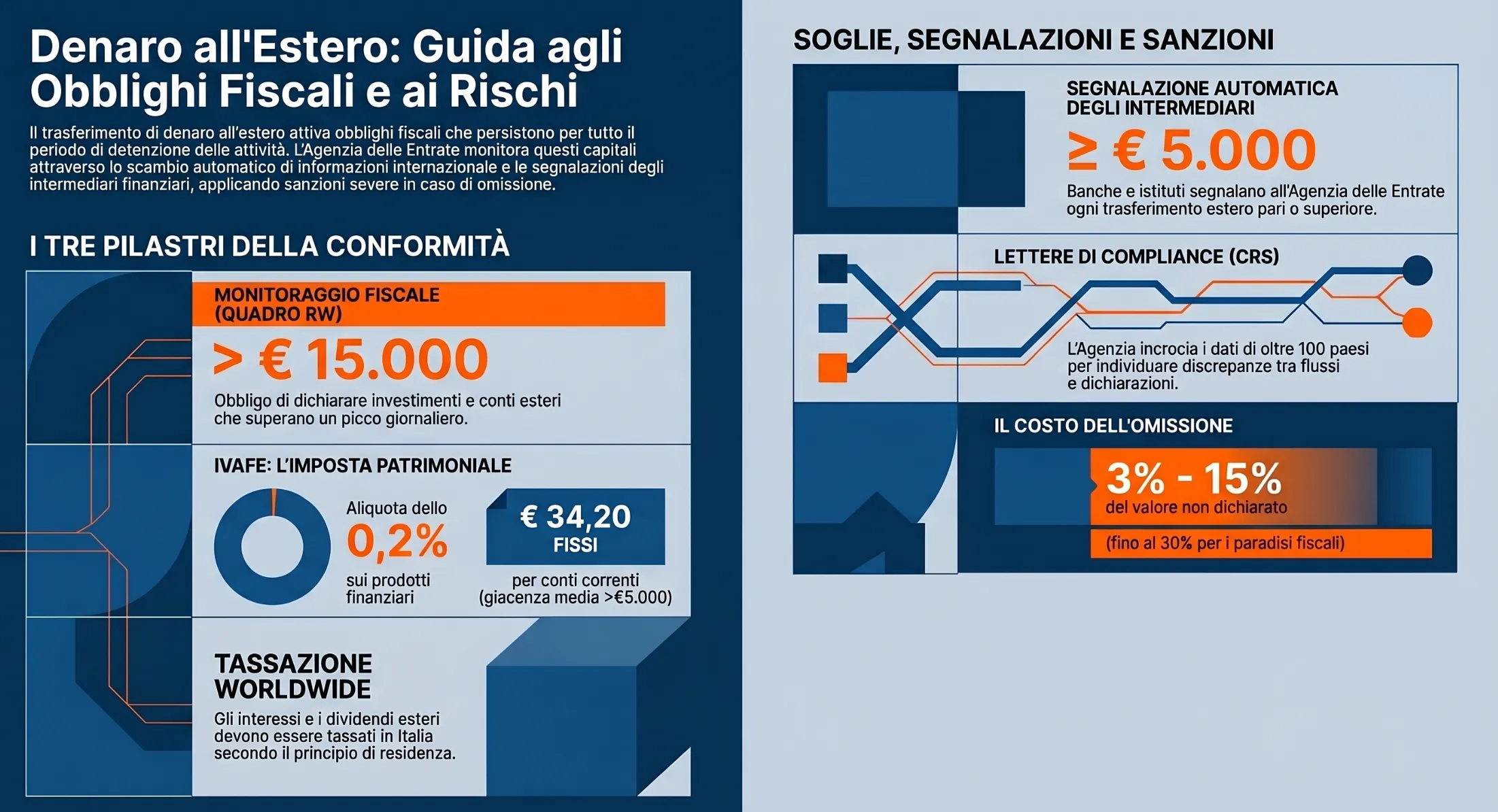

Il primo piano riguarda il monitoraggio fiscale: l’obbligo di segnalare annualmente nella dichiarazione dei redditi le attività finanziarie e patrimoniali detenute fuori dall’Italia, attraverso il quadro RW del modello Redditi PF — o il quadro W del modello 730. La finalità è consentire all’Amministrazione finanziaria di verificare che i redditi di fonte estera vengano correttamente dichiarati e tassati in Italia, in applicazione del principio della tassazione worldwide dei residenti.

Il secondo piano riguarda l’IVAFE, l’imposta patrimoniale dello 0,2% che si applica annualmente sul valore dei prodotti finanziari detenuti all’estero — con regole specifiche per i conti correnti e per le attività detenute in paesi a fiscalità privilegiata.

Il terzo piano, spesso trascurato, riguarda i redditi prodotti dalle attività estere: interessi, dividendi, plusvalenze e proventi di qualsiasi natura che l’intermediario estero non ha assoggettato a ritenuta italiana devono essere dichiarati nei quadri reddituali competenti — RL, RM o RT a seconda della natura del reddito — e tassati secondo le aliquote ordinarie o sostitutive previste dall’ordinamento italiano.

I tre piani sono indipendenti tra loro: puoi essere obbligato al monitoraggio fiscale anche se non devi pagare l’IVAFE, e puoi dover dichiarare redditi esteri anche se il conto non supera le soglie previste per il quadro RW. Comprendere come si articolano è il primo passo per valutare correttamente la propria posizione. In tutti gli altri casi, potrebbero esserci situazioni di riciclaggio o auto-riciclaggio di denaro.

l Quadro RW: chi è obbligato e quando

Il quadro RW è la sezione non reddituale della dichiarazione dei redditi dedicata al monitoraggio fiscale delle attività patrimoniali e finanziarie detenute all’estero. La sua compilazione è disciplinata dall’art. 4 del DL 28 giugno 1990 n. 167, convertito con L. 227/1990, e successive modificazioni.

Sono tenuti alla compilazione le persone fisiche, gli enti non commerciali — tra cui i trust residenti — e le società semplici ed equiparate ai sensi dell’art. 5 del TUIR, fiscalmente residenti in Italia, che nel corso del periodo d’imposta detengono investimenti all’estero o attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia. L’obbligo riguarda non solo i possessori formali delle attività, ma anche i titolari effettivi e, in caso di conto corrente estero cointestato o con delega al prelievo, ciascun cointestatario e il delegato stesso, nei termini che vedremo più avanti.

Le due soglie che devi conoscere

Per i depositi e i conti correnti bancari costituiti all’estero, la normativa prevede due soglie distinte che operano in modo indipendente e rispondono a finalità diverse.

La prima è la soglia di monitoraggio fiscale: l’obbligo di compilare il quadro RW non sussiste quando il valore massimo complessivo raggiunto dal conto nel corso del periodo d’imposta non supera € 15.000. Il parametro rilevante è il picco giornaliero massimo toccato in qualsiasi momento dell’anno, non il saldo al 31 dicembre e non la giacenza media. Se il conto ha superato € 15.000 anche per un solo giorno, l’obbligo di monitoraggio scatta per l’intero periodo d’imposta.

La seconda è la soglia IVAFE: l’imposta patrimoniale sui conti correnti — pari a € 34,20 in misura fissa per i soggetti persone fisiche — non è dovuta quando la giacenza media annua risultante dagli estratti conto non supera € 5.000. Questa soglia è calcolata su base annua e per singolo istituto bancario estero, non per singolo conto.

Le due soglie possono dar luogo a combinazioni che generano obblighi parzialmente diversi. Un conto con giacenza media annua superiore a € 5.000 ma picco giornaliero inferiore a € 15.000 è esonerato dal monitoraggio fiscale ma rimane soggetto all’IVAFE: in questo caso il quadro RW va comunque compilato, esclusivamente ai fini del calcolo e del versamento dell’imposta patrimoniale. Al contrario, un conto che ha superato € 15.000 anche per un solo giorno deve essere dichiarato ai fini del monitoraggio indipendentemente dalla giacenza media.

L’esonero per le attività affidate a intermediari residenti

Gli obblighi di monitoraggio non sussistono per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione a intermediari residenti in Italia, a condizione che i flussi finanziari e i redditi derivanti da tali attività siano stati assoggettati a ritenuta o a imposta sostitutiva da parte degli intermediari stessi. L’esonero riguarda anche i contratti conclusi attraverso l’intervento di intermediari residenti in qualità di controparti o mandatari. È importante sottolineare che l’esonero dal monitoraggio non implica automaticamente l’esonero dall’IVAFE: se l’imposta patrimoniale è comunque dovuta, il quadro RW deve essere compilato ai soli fini della sua liquidazione.

Dal modello 730: il quadro W

A partire dalle dichiarazioni relative al periodo d’imposta 2023, i contribuenti che utilizzano il modello 730 — tipicamente lavoratori dipendenti e pensionati — possono assolvere gli obblighi di monitoraggio fiscale direttamente nel quadro W, senza dover presentare un distinto modello Redditi integrativo. Le imposte patrimoniali liquidate nel quadro W — IVAFE e IVIE — non vengono trattenute dal sostituto d’imposta, ma devono essere versate autonomamente tramite modello F24 entro le scadenze ordinarie previste per l’IRPEF.

IVAFE: il calcolo dell’imposta patrimoniale sulle attività estere

L’IVAFE — Imposta sul Valore delle Attività Finanziarie detenute all’Estero — è un’imposta patrimoniale annuale dovuta dai soggetti fiscalmente residenti in Italia che detengono prodotti finanziari, conti correnti e libretti di risparmio presso intermediari non residenti. La disciplina era originariamente contenuta nell’art. 19 co. 18 e ss. del DL 201/2011; con l’introduzione del D.Lgs. 1.8.2025 n. 123 (Testo unico sui tributi indiretti), le norme sono state trasfuse nell’art. 168 senza variazioni di sostanza, con efficacia dall’1.1.2027.

Aliquote e base imponibile

L’imposta si applica con modalità diverse a seconda della tipologia di attività detenuta all’estero.

Per i prodotti finanziari — azioni, obbligazioni, quote di OICR, ETF, strumenti derivati e ogni altra forma di investimento di natura finanziaria — l’aliquota è pari allo 0,2% annuo sul valore di mercato rilevato al 31 dicembre di ciascun anno, o al termine del periodo di detenzione se l’attività viene ceduta prima della fine dell’anno. Per i titoli non quotati si fa riferimento al valore nominale o, in mancanza, al valore di rimborso o al costo di acquisto. L’imposta è dovuta in proporzione ai giorni di detenzione e alla quota di possesso in caso di attività cointestata.

Per i conti correnti e i libretti di risparmio detenuti all’estero da persone fisiche, l’imposta è dovuta in misura fissa pari a € 34,20 per ciascun conto o libretto, rapportata ai giorni di detenzione in caso di apertura o estinzione in corso d’anno. L’imposta non è dovuta quando la giacenza media annua non supera € 5.000.

Per le attività finanziarie detenute in Stati o territori a fiscalità privilegiata individuati dal DM 4 maggio 1999, l’aliquota è aumentata al 4‰ annuo a decorrere dal 2024, per effetto della legge di bilancio 2024. L’incremento riguarda esclusivamente i prodotti finanziari e non si applica alle cripto-attività, per le quali il concetto di territorialità è strutturalmente diverso.

Le novità del DL 38/2026

Il DL 38/2026 ha introdotto una modifica rilevante per i soggetti diversi dalle persone fisiche — enti non commerciali, trust, società semplici — tenuti al pagamento dell’IVAFE sui conti correnti e libretti di risparmio esteri. Per questi soggetti l’imposta fissa, che era pari a € 100, è stata incrementata a € 118 a decorrere dal 2026. Rimane invariato il tetto massimo dell’imposta complessivamente dovuta da tali soggetti, fissato a € 14.000 in analogia con quanto previsto per l’imposta di bollo.

Il credito d’imposta per imposte patrimoniali estere

Dall’IVAFE dovuta è possibile dedurre, fino a concorrenza del suo ammontare, un credito d’imposta pari all’imposta patrimoniale eventualmente versata nello Stato estero in cui le attività sono detenute. Il credito non può in nessun caso superare l’IVAFE dovuta in Italia. Il meccanismo evita la doppia imposizione patrimoniale nei confronti dei contribuenti che detengono attività in paesi che applicano un’imposta analoga, ma non opera quando la convenzione contro le doppie imposizioni in vigore tra l’Italia e il paese di detenzione prevede l’imposizione esclusiva nel paese di residenza del possessore: in quel caso l’imposta eventualmente pagata all’estero andrà chiesta a rimborso all’amministrazione fiscale estera.

Cosa non rientra nell’IVAFE

Non sono soggette all’IVAFE le quote di partecipazione in società estere non rappresentate da titoli, i finanziamenti dei soci, le banconote e monete estere e i metalli preziosi. Sono invece soggette all’imposta le cripto-attività detenute presso intermediari non residenti o archiviate su supporti propri, per le quali l’aliquota ordinaria è anch’essa pari allo 0,2% sul valore rilevato al 31 dicembre.

Le segnalazioni degli intermediari: la soglia dei €5.000

Parallelamente agli obblighi dichiarativi a carico del contribuente, la normativa sul monitoraggio fiscale impone un sistema di comunicazione automatica a carico degli intermediari finanziari. Si tratta di un piano distinto rispetto al quadro RW, che opera indipendentemente dagli adempimenti del singolo contribuente e alimenta direttamente le banche dati dell’Agenzia delle Entrate.

Chi è obbligato a comunicare e cosa

L’art. 1 del DL 167/1990 stabilisce che gli intermediari bancari e finanziari — banche, istituti di pagamento, SIM, SGR e altri soggetti indicati nell’art. 3 co. 2 del D.Lgs. 231/2007 — che intervengono nei trasferimenti da o verso l’estero di mezzi di pagamento sono tenuti a trasmettere all’Agenzia delle Entrate i dati relativi a tali operazioni. L’obbligo di comunicazione riguarda le operazioni effettuate per conto o a favore di persone fisiche, enti non commerciali e società semplici ed equiparate.

A partire dalle comunicazioni relative alle operazioni effettuate nel 2021, la soglia rilevante è stata ridotta da € 15.000 a € 5.000, per effetto dell’art. 16 co. 1 del DL 73/2022. La soglia si applica all’importo complessivo delle operazioni, indipendentemente dal fatto che si tratti di un’operazione unica o di più operazioni che appaiano collegate per realizzare un’operazione frazionata. Il frazionamento deliberato delle operazioni al di sotto della soglia non impedisce quindi la segnalazione se l’intermediario ne individua il collegamento.

Operazioni frazionate e cripto-attività

La normativa prevede espressamente che l’obbligo di comunicazione operi anche in caso di operazioni frazionate, ossia di più trasferimenti di importo singolarmente inferiore alla soglia ma riconducibili a un’unica operazione economica. Il presidio si applica anche alle operazioni effettuate in valuta virtuale o in cripto-attività ai sensi dell’art. 67 co. 1 lett. c-sexies) del TUIR.

Su questo fronte si inserisce una novità rilevante introdotta dal D.Lgs. 10 dicembre 2025 n. 194, che ha recepito in Italia la direttiva DAC8 con efficacia dall’1.1.2026. I prestatori di servizi per le cripto-attività — i cosiddetti CASP, Crypto Asset Service Providers — sono ora tenuti a identificare i propri clienti e a comunicare all’Agenzia delle Entrate i dati relativi alle transazioni e alle consistenze patrimoniali detenute. Con l’entrata in vigore di questa disciplina viene definitivamente superato l’anonimato delle valute virtuali ai fini fiscali: le posizioni in cripto-attività detenute su exchange come Binance, Coinbase o piattaforme analoghe sono ora visibili all’Amministrazione finanziaria con le stesse modalità dei conti bancari tradizionali.

Il collegamento con le lettere di compliance

I dati trasmessi dagli intermediari residenti e quelli acquisiti tramite lo scambio automatico internazionale CRS confluiscono nelle banche dati dell’Agenzia delle Entrate, dove vengono incrociati con le dichiarazioni dei redditi presentate dai contribuenti. Quando emerge una discrepanza — un trasferimento segnalato dall’intermediario che non trova corrispondenza nel quadro RW o nei quadri reddituali — il contribuente viene inserito nelle liste selettive che alimentano le comunicazioni per la promozione dell’adempimento spontaneo. È da questo incrocio di dati che nascono le lettere di compliance, che approfondiremo nella sezione dedicata.

Il titolare effettivo: chi dichiara senza essere intestatario

L’obbligo di compilazione del quadro RW non si limita ai possessori formali delle attività estere. La normativa sul monitoraggio fiscale estende l’obbligo dichiarativo anche a chi, pur non essendo intestatario diretto, esercita un controllo sostanziale sulle attività — il cosiddetto titolare effettivo — secondo la nozione mutuata dalla disciplina antiriciclaggio contenuta nel D.Lgs. 231/2007.

La nozione di titolare effettivo per le società

Per le società di capitali, il titolare effettivo è la persona fisica cui, in ultima istanza, è attribuibile la proprietà diretta o indiretta dell’ente ovvero il relativo controllo. Costituisce indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25% del capitale detenuta da una persona fisica; costituisce indicazione di proprietà indiretta la titolarità di una percentuale superiore al 25% posseduta per il tramite di società controllate, fiduciarie o per interposta persona.

Ai fini del monitoraggio fiscale, nella verifica della percentuale rilevante si cumulano le partecipazioni possedute dai familiari del titolare effettivo indicati nell’art. 5 co. 5 del TUIR, nonché quelle detenute indirettamente tenendo conto dell’effetto demoltiplicativo. Quando la partecipazione rilevante è in una società residente in un paese non collaborativo — ossia non incluso nella white list del DM 4.9.1996 — si applica il cosiddetto approccio look through: il titolare effettivo deve indicare nel quadro RW non il valore della partecipazione, bensì il valore degli investimenti e delle attività finanziarie detenuti all’estero dalla società, unitamente alla percentuale di partecipazione posseduta.

Titolare effettivo di trust e fondazioni

Per i trust, la circ. Agenzia delle Entrate 20.10.2022 n. 34 ha chiarito che sono titolari effettivi ai fini del monitoraggio fiscale i fondatori ancora in vita, i beneficiari individuati o facilmente individuabili e i titolari di poteri di rappresentanza legale, direzione e amministrazione. La qualifica di titolare effettivo attribuita al beneficiario presuppone che dall’atto di trust o da altri documenti sia possibile identificarlo, anche indirettamente.

I beneficiari di un trust non discrezionale indicano nel quadro RW il valore degli investimenti detenuti all’estero dall’entità e la percentuale di patrimonio ad essi riferibile. I beneficiari di trust discrezionali assolvono gli obblighi di monitoraggio sulla base delle informazioni disponibili. Non sono invece tenuti alla compilazione del quadro RW né il trustee — che amministra i beni nell’interesse altrui e non nel proprio — né il guardiano del trust, la cui funzione non prevede ordinariamente diritti patrimoniali sulle disponibilità estere.

Un chiarimento recente ha precisato che neppure il beneficiario di un trust trasparente non residente è tenuto ad assolvere l’IVAFE, in quanto manca il presupposto della detenzione diretta dei prodotti finanziari (risposta a interpello AdE 25.3.2026 n. 84).

Delegati al prelievo e conti cointestati

Per i conti correnti esteri cointestati, l’obbligo di monitoraggio grava su ciascun cointestatario per la propria quota di possesso. Analoghe conseguenze si producono in caso di delega al prelievo su un conto intestato a un altro soggetto residente: anche il delegato è tenuto alla compilazione del quadro RW per l’indicazione dell’intera consistenza del conto, a condizione che si tratti di una delega al prelievo nell’interesse proprio e non di una mera delega ad operare per conto dell’intestatario. La distinzione è rilevante nella pratica: l’amministratore di una società che ha la firma sul conto corrente estero della società non è obbligato alla compilazione del quadro RW a titolo personale, a meno che non agisca nel proprio interesse.

Trasferimenti in entrata dall’estero: donazioni indirette e rischi di riqualificazione

Fino a qui abbiamo analizzato gli obblighi fiscali di chi trasferisce denaro verso l’estero o detiene attività finanziarie oltre confine. Esiste però un profilo speculare, spesso trascurato, che riguarda chi riceve dall’estero: il contribuente residente in Italia che riceve bonifici da soggetti non residenti — un familiare che lavora all’estero, un genitore che vive in un altro paese, un socio estero che finanzia un’attività — si trova esposto a un rischio fiscale che va ben oltre il semplice obbligo di monitoraggio.

Il rischio di riqualificazione a donazione indiretta

Quando una persona fisica residente in Italia riceve un bonifico dall’estero di importo significativo, l’Agenzia delle Entrate può procedere alla sua riqualificazione come donazione indiretta, con conseguente applicazione dell’imposta sulle successioni e donazioni prevista dal D.Lgs. 346/1990.

L’art. 1 co. 4-bis del D.Lgs. 346/1990 stabilisce che i trasferimenti di denaro che configurano donazioni indirette sono soggetti all’imposta solo se di valore superiore a € 1 milione e a condizione che vengano dichiarati dalle parti. Al di sotto di questa soglia, la donazione indiretta non è soggetta a imposta. Tuttavia, il rischio non riguarda solo l’imposta sulle donazioni: il problema principale è che un bonifico in entrata dall’estero di importo rilevante, privo di adeguata documentazione sulla sua natura e provenienza, può essere interpretato dall’Amministrazione finanziaria come reddito non dichiarato, con conseguente accertamento IRPEF, applicazione delle sanzioni da dichiarazione infedele o omessa e, nei casi più gravi, segnalazione per riciclaggio.

I casi più frequenti nella pratica

Le situazioni che generano maggiore rischio di contestazione sono quelle in cui la natura del trasferimento non è documentata in modo inequivocabile. Le fattispecie più ricorrenti nella pratica professionale sono le seguenti.

Il bonifico tra familiari — tipicamente il genitore residente all’estero che invia somme al figlio residente in Italia, o il coniuge non residente che trasferisce denaro al coniuge residente — è la fattispecie più comune. In assenza di documentazione, l’Agenzia delle Entrate può considerare il bonifico come provento di un’attività non dichiarata o come donazione soggetta a imposta se supera la soglia di un milione di euro.

La rimessa del lavoratore emigrato — le somme che un cittadino italiano residente all’estero invia periodicamente alla propria famiglia in Italia — è in linea di principio esente da imposta in quanto trasferimento di redditi già tassati nel paese di residenza. Tuttavia, senza estratti conto esteri, cedolini o documentazione analoga che attesti la provenienza lavorativa delle somme, il rischio di contestazione rimane concreto.

Il finanziamento soci da parte di un socio non residente nei confronti di una società o di un’altra persona fisica residente in Italia rientra anch’esso nel perimetro degli obblighi di monitoraggio — il credito vantato dal soggetto estero deve essere dichiarato nel quadro RW dal debitore residente — e può essere riqualificato come apporto di capitale o come donazione a seconda delle circostanze.

La documentazione necessaria per tutelarsi

La regola fondamentale per chi riceve trasferimenti dall’estero è conservare documentazione che dimostri in modo inequivocabile la natura e la provenienza delle somme ricevute. A seconda della fattispecie, la documentazione utile include l’estratto conto del mittente che attesta la provenienza lavorativa o patrimoniale delle somme, la dichiarazione scritta del mittente che qualifica il trasferimento come prestito, donazione o rimessa familiare, il contratto di finanziamento registrato in caso di prestito tra privati, e la documentazione fiscale del paese estero che attesta che le somme sono già state tassate alla fonte.

In caso di accertamento, l’onere della prova si inverte: è il contribuente a dover dimostrare che il bonifico ricevuto non costituisce reddito imponibile in Italia. La documentazione raccolta preventivamente è lo strumento più efficace per affrontare questa situazione senza incorrere in sanzioni.

Le lettere di compliance: come nascono e cosa contengono

Negli ultimi anni l’Agenzia delle Entrate ha intensificato in modo significativo l’invio di comunicazioni per la promozione dell’adempimento spontaneo nei confronti di contribuenti che risultano aver omesso — in tutto o in parte — la dichiarazione di attività finanziarie detenute all’estero o di redditi di fonte estera. Si tratta delle cosiddette lettere di compliance, il cui quadro operativo è stato definito dal provv. AdE 40601/2022 e aggiornato annualmente. Secondo la Convenzione MEF-Agenzia delle Entrate 2024-2026, nel solo 2025 sono previste almeno 3 milioni di comunicazioni di questo tipo.

Da dove provengono le informazioni

Le lettere di compliance non nascono da controlli casuali. Sono il prodotto dell’incrocio sistematico tra i dati acquisiti dall’Agenzia delle Entrate attraverso due canali principali.

Il primo è lo scambio automatico di informazioni CRS — Common Reporting Standard — il sistema promosso dall’OCSE e recepito in ambito europeo con le direttive DAC, in base al quale le istituzioni finanziarie di oltre 100 paesi comunicano annualmente alle rispettive autorità fiscali i dati sui conti e sulle attività finanziarie detenute da non residenti. Le informazioni vengono poi trasmesse all’Agenzia delle Entrate italiana, che le incrocia con i dati dichiarativi dei contribuenti residenti.

Il secondo canale è quello delle segnalazioni degli intermediari residenti disciplinate dall’art. 1 del DL 167/1990, che abbiamo già analizzato: ogni trasferimento da o verso l’estero di importo pari o superiore a € 5.000 effettuato attraverso un intermediario italiano viene comunicato all’Amministrazione finanziaria. Quando questi dati non trovano corrispondenza nella dichiarazione dei redditi del contribuente, si genera un’anomalia che può dare origine a una lettera di compliance o, nei casi di maggiore rischiosità, direttamente a un avviso di accertamento.

Cosa contiene la lettera e cosa fare quando arriva

La lettera di compliance contiene il codice fiscale del contribuente, il numero identificativo della comunicazione, l’anno d’imposta a cui si riferisce l’anomalia, la descrizione della tipologia di irregolarità riscontrata — che può riguardare gli obblighi di monitoraggio fiscale, i redditi di fonte estera non dichiarati o entrambi — e le istruzioni per regolarizzare la propria posizione tramite ravvedimento operoso. Il contribuente può verificare i dati di fonte estera che lo riguardano accedendo alla sezione “L’Agenzia scrive” del proprio cassetto fiscale.

La lettera non è un avviso di accertamento: finché non viene notificato un atto formale, il contribuente conserva la facoltà di ravvedersi spontaneamente, con riduzione significativa delle sanzioni. È però un segnale inequivocabile che l’Amministrazione finanziaria dispone già dei dati e ha individuato l’anomalia. Chi ignora la lettera senza regolarizzare la propria posizione o senza fornire documentazione che giustifichi il proprio comportamento diventa destinatario prioritario di successivi controlli approfonditi.

La gestione di una lettera di compliance su attività finanziarie estere richiede una valutazione precisa della propria posizione: quali anni d’imposta sono coinvolti, quali attività non sono state dichiarate, se i redditi correlati sono stati omessi, e quale percorso di ravvedimento è ancora percorribile. Se hai ricevuto una comunicazione di questo tipo o vuoi verificare la tua posizione prima che arrivi, una consulenza di fiscalità internazionale è il passaggio più utile per quantificare il rischio e definire la strategia di regolarizzazione più conveniente.

Il ruolo del CRS e la fine del segreto bancario estero

Vale la pena sottolineare una trasformazione strutturale avvenuta negli ultimi anni: il segreto bancario estero, che per decenni aveva reso difficile il controllo delle attività finanziarie detenute fuori dall’Italia, è oggi largamente superato. Svizzera, Lussemburgo, Monaco, Singapore, Emirati Arabi Uniti e la quasi totalità dei centri finanziari internazionali partecipano allo scambio automatico CRS. A questo si aggiunge dal 2026 la piena operatività delle segnalazioni sui cripto-asset da parte dei CASP, per effetto del D.Lgs. 194/2025. Il livello di trasparenza fiscale internazionale disponibile oggi all’Agenzia delle Entrate non ha precedenti nella storia del sistema tributario italiano, e rende la compliance preventiva l’unica strategia razionale per chi detiene o ha detenuto attività finanziarie oltre confine.

Sanzioni e ravvedimento operoso

La mancata o infedele compilazione del quadro RW e l’omesso versamento dell’IVAFE espongono il contribuente a un sistema sanzionatorio articolato, che il D.Lgs. 14 giugno 2024 n. 87 ha parzialmente riformato con effetto per le violazioni commesse dall’1 settembre 2024.

Le sanzioni per le violazioni del quadro RW

Per l’omessa o infedele compilazione del quadro RW l’art. 5 del DL 167/1990 prevede una sanzione dal 3% al 15% dell’importo non dichiarato, che sale al 6%-30% quando le attività sono detenute in paesi a fiscalità privilegiata. Se il quadro RW viene presentato con un ritardo non superiore a 90 giorni si applica invece una sanzione fissa di € 258. Queste misure non sono state modificate dal D.Lgs. 87/2024, che non ha inciso sull’art. 5 del DL 167/1990.

Per le attività detenute in paradisi fiscali non dichiarate nel quadro RW si aggiunge la presunzione di cui all’art. 12 del DL 78/2009: l’intero ammontare dell’investimento si presume costituito mediante redditi sottratti a tassazione, con conseguente raddoppio delle sanzioni da dichiarazione omessa o infedele e dei termini di accertamento.

Le sanzioni per l’IVAFE

Per l’IVAFE il regime sanzionatorio segue quello delle imposte sui redditi per rinvio espresso della normativa istitutiva. Per le violazioni commesse fino al 31 agosto 2024 la dichiarazione infedele è sanzionata dal 90% al 180% dell’imposta; la dichiarazione omessa dal 120% al 240%, con minimo di € 250. Per le violazioni commesse dall’1 settembre 2024 la dichiarazione infedele scende al 70% dell’imposta con minimo di € 150; la dichiarazione omessa al 120% con minimo di € 250.

Il ravvedimento operoso: come intervenire

Le violazioni sul quadro RW e sull’IVAFE possono essere sanate spontaneamente tramite ravvedimento operoso, presentando una dichiarazione integrativa e versando tramite modello F24 le imposte dovute, le sanzioni ridotte e gli interessi legali, a condizione che non siano ancora stati notificati atti istruttori o avvisi di accertamento per il periodo oggetto di regolarizzazione. Le riduzioni applicabili variano in funzione del momento in cui avviene il ravvedimento: tanto prima si interviene, tanto minore è la sanzione finale.

La procedura di calcolo, i coefficienti di riduzione aggiornati al D.Lgs. 87/2024 e i codici tributo da utilizzare nel modello F24 sono trattati in dettaglio nella guida dedicata: ravvedimento operoso quadro RW: sanzioni, calcolo e procedura.

Devo dichiarare nel quadro RW un bonifico ricevuto dall’estero?

Il bonifico ricevuto dall’estero non genera di per sé un obbligo di compilazione del quadro RW in capo al destinatario residente in Italia. L’obbligo sorge se le somme ricevute vengono successivamente investite o depositate presso un intermediario non residente, generando attività finanziarie estere da monitorare. Tuttavia, un bonifico in entrata di importo rilevante e privo di adeguata documentazione sulla sua provenienza può essere riqualificato dall’Agenzia delle Entrate come reddito non dichiarato o come donazione indiretta, con conseguente accertamento IRPEF o applicazione dell’imposta sulle successioni e donazioni.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

Sì. L’art. 1 del DL 167/1990 obbliga gli intermediari bancari e finanziari italiani a trasmettere all’Agenzia delle Entrate i dati relativi ai trasferimenti da e verso l’estero di importo pari o superiore a € 5.000 — soglia ridotta da € 15.000 a partire dalle operazioni effettuate nel 2021. L’obbligo si applica indipendentemente dal fatto che l’operazione sia unica o frazionata. Dal 2026, per effetto del D.Lgs. 194/2025, anche i prestatori di servizi per le cripto-attività sono tenuti alle medesime comunicazioni.