Aprire un conto corrente estero è legale? Chi può farlo? limitazioni? Sono residente in Italia, posso aprire un conto corrente all'estero?

Come aprire un conto corrente offshore per difendersi da rischi patrimoniali e finanziari: la procedura e la normativa fiscale da rispettare per il trasferimento di denaro e per il monitoraggio fiscale di attività finanziarie estere.

Riuscire a garantire un certo grado di affidabilità, sicurezza, ed anche segretezza al proprio patrimonio è, oggi, un esigenza diffusa. Per questo motivo sempre più persone decidono di aprire un conto corrente in un Paese estero. Tuttavia, ancora oggi la scarsa cultura finanziaria nel nostro Paese porta molti soggetti a commettere degli errori che, in alcuni casi possono costare cari. Questo sia dal punto di vista legale ma anche fiscale.

Per questo motivo, di seguito, ho deciso di riassumere, in modo schematico le principali informazioni che possono essere utili per andare ad aprire un conto corrente estero. L’obiettivo è quello di andare ad individuare cosa permette la normativa, gli aspetti fiscali da considerare, ma anche i rischi. Naturalmente non si tratta di una guida finanziaria sulla scelta del Paese, ma un approfondimento per capire vantaggi e rischi della detenzione di un conto offshore.

È possibile aprire un conto corrente offshore?

Il punto di partenza è quello legato a chiare che l’apertura di un conto corrente all’estero è un’operazione del tutto legale. Ogni soggetto ha la possibilità di aprire all’estero un deposito utile a depositare i propri risparmi. Infatti, il denaro che il soggetto legittimamente possiede è un bene mobile di sua proprietà e come tale lo può utilizzare come vuole.

L’apertura di una posizione bancaria in un Paese diverso da quello di propria residenza fiscale è consentito. La stessa Comunità Europea precisa che:

“tutti i cittadini di uno Stato appartenente alla Comunità hanno il diritto di aprire un conto corrente bancario in qualsiasi altro Stato membro, ed anche in istituti finanziari di Paesi non appartenenti all’UE“

Oggi, la sicurezza degli investimenti in un mercato finanziario globale è difficile da raggiungere. Per questo motivo si cerca di migliorare la propria situazione diversificando i propri investimenti. Tuttavia, affinché tutto avvenga nel modo giusto occorre rispettare delle condizioni importanti.

Condizioni da rispettare

L’apertura di un conto corrente offshore o estero, è legale, ma a patto di rispettare alcune condizioni. Infatti, è sempre necessario che:

- Il denaro conferito deve provenire sempre da fonti di reddito legittime e correttamente dichiarate, in relazione ai criteri di collegamento del reddito;

- Il rispetto della normativa sul monitoraggio fiscale di attività patrimoniali e finanziarie detenute all’estero (che vedremo in dettaglio di seguito).

Senza il rispetto di queste condizioni è possibile andare incontro a sanzioni sotto diversi profili:

- Per riciclaggio di denaro;

- Per il mancato rispetto della normativa sul monitoraggio fiscale delle attività patrimoniali e finanziarie detenute all’estero;

- Per evasione fiscale, in relazione alla mancata dichiarazione dei redditi derivanti dai proventi presenti sul conto estero.

Per tutti questi motivi è importante pianificare con attenzione ed in anticipo l’operazione. Non farlo, potrebbe costare caro, anche in relazione all’intensificarsi dei controlli sul riciclaggio di denaro a livello internazionale, ed ai controlli legati allo scambio di informazioni tra i vari Paesi. L’attenzione internazionale verso le problematiche di riciclaggio ed evasione è oggi all’ordine del giorno e per questo il rispetto della normativa è fondamentale per mettere davvero al sicuro i propri risparmi.

Esistono ancora conti correnti esteri segretati?

I conti correnti “segretati“, nel senso tradizionale di conti completamente anonimi o nascosti alle autorità fiscali e di regolamentazione, sono diventati molto meno comuni e sono fortemente scoraggiati dalle normative internazionali contro il riciclaggio di denaro e l’evasione fiscale. Il concetto di segretezza bancaria, una volta una caratteristica distintiva di alcune giurisdizioni come la Svizzera, è stato significativamente ridimensionato a seguito di riforme globali e pressioni da parte di organizzazioni come l’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) e il G20.

Le riforme chiave che hanno inciso sulla segretezza bancaria includono:

Scambio Automatico di Informazioni (AEOI)

Implementato attraverso lo standard CRS (Common Reporting Standard) dell’OCSE, questo meccanismo richiede agli stati partecipanti di scambiarsi automaticamente informazioni sui conti finanziari detenuti da non residenti. Ciò ha reso molto più difficile mantenere conti segreti, poiché le informazioni sui titolari di conti esteri vengono ora condivise regolarmente con le autorità fiscali del loro paese di residenza.

FATCA (Foreign Account Tax Compliance Act)

Questa legge statunitense richiede alle istituzioni finanziarie straniere di segnalare gli account detenuti da cittadini statunitensi alle autorità fiscali degli Stati Uniti. Anche questo ha contribuito a erodere la segretezza bancaria, poiché richiede un livello di trasparenza e cooperazione internazionale precedentemente non visto.

Leggi Antiriciclaggio (AML)

Le leggi AML in tutto il mondo richiedono l’identificazione dei clienti e la segnalazione di transazioni sospette, rendendo più difficile mantenere l’anonimato in attività bancarie e finanziarie.

Tuttavia, esistono ancora forme di privacy bancaria. Molti paesi offrono un certo grado di riservatezza per proteggere le informazioni personali e finanziarie dei clienti dalle divulgazioni non autorizzate. Questo tipo di privacy è inteso a proteggere i dati dei clienti, ma non è destinato a facilitare l’evasione fiscale o altre attività illecite.

In conclusione, mentre la vera “segretezza” bancaria nel senso di anonimato totale è in gran parte una cosa del passato a causa delle riforme globali e della cooperazione internazionale, la privacy dei clienti rimane un aspetto importante del settore bancario. Tuttavia, questa privacy opera ora all’interno di un quadro normativo molto più trasparente e regolamentato.

| Deve essere evidenziato che anche volendo e riuscendo ad aprire un conto offshore non conosciuto dall’Amministrazione finanziaria, l’utilizzo delle somme detenute diventa praticamente impossibile. Anche per questo motivo è necessario operare correttamente e dichiarare il possesso del conto estero ed adempiere ai relativi obblighi. |

Conto estero per tutela verso il rischio paese e di cambio

La motivazione principale che porta ad andare ad aprire un conto corrente all’estero è la tutela del proprio patrimonio. La tutela deriva dal fatto che detenere tutto il proprio patrimonio in un uno Stato (magari quello di residenza) comporta dei rischi. Basti pensare a cosa potrebbe accadere nel caso in cui il debito pubblico italiano venisse declassato dalle agenzie di rating.

Per questo motivo, solitamente, il patrimonio deve essere diversificato, anche sotto il profilo del luogo di detenzione dello stesso. Per questo motivo è importante conoscere gli aspetti legati al rischio paese ed al rischio di cambio.

Il rischio paese

Il rischio paese è legato alla solidità del sistema finanziario di un determinato Stato. Si tratta del rischio associato all’investimento o al prestito in un determinato paese, causato da fattori che possono includere instabilità politica, incertezza economica, cambiamenti nelle politiche governative, e rischi legati al cambio valutario. Questi fattori possono influenzare negativamente la capacità di un paese di onorare i suoi debiti o di mantenere un ambiente di investimento stabile, influenzando così il rendimento degli investimenti o la restituzione dei prestiti.

Le agenzie di rating come Moody’s, Standard & Poor’s e Fitch forniscono valutazioni del rischio paese che aiutano gli investitori a comprendere e quantificare questi rischi. Un rating più basso di solito indica un rischio paese più elevato, influenzando così i tassi di interesse che un paese deve offrire per attirare gli investitori e il costo del capitale per le imprese operanti in quel paese.

Diversificare gli investimenti o le operazioni commerciali in più paesi può ridurre l’esposizione al rischio di un singolo paese. Questo approccio riduce la dipendenza da un’unica economia o mercato, bilanciando i rischi tra diverse regioni.

Il rischio di cambio

Detenere tutti i risparmi in una singola valuta comporta il rischio di cambio valutario, che può influenzare significativamente il valore reale dei risparmi. Il rischio di cambio è il rischio che il valore della valuta in cui sono detenuti i risparmi possa diminuire rispetto ad altre valute. Questo rischio è particolarmente rilevante in contesti di instabilità economica o politica, o in situazioni in cui la valuta domestica è soggetta a forte inflazione o deprezzamento.

Avere un conto estero in una valuta diversa dall’Euro può aiutare a mitigare questo rischio attraverso la diversificazione valutaria. La diversificazione valutaria significa distribuire i risparmi in diverse valute, riducendo così l’esposizione al rischio associato a una singola valuta. Questo può proteggere il potere d’acquisto dei risparmi nel caso in cui la valuta domestica perda valore.

Per esempio, se si detengono tutti i risparmi in euro e l’euro si deprezza significativamente rispetto al dollaro, il valore internazionale dei risparmi diminuirà. Avere una parte dei risparmi in dollari in un conto estero può bilanciare questo rischio, poiché il valore dei fondi nel conto in dollari aumenterebbe in termini di euro.

Tuttavia, la diversificazione valutaria comporta anche dei rischi:

- Rischio di cambio inverso: se la valuta estera in cui si detengono i fondi si deprezza rispetto alla valuta domestica, si potrebbe perdere valore.

- Costi di conversione: convertire i fondi tra diverse valute può comportare costi, come commissioni bancarie o spread di cambio.

In conclusione, un conto estero in una diversa valuta può essere uno strumento efficace per la diversificazione valutaria e la mitigazione del rischio di cambio, ma è importante valutare attentamente i rischi e i costi associati.

Migliori paesi per aprire un conto corrente estero

Aprire un conto corrente estero può essere vantaggioso per diverse ragioni, come la diversificazione del rischio, vantaggi economici, o la stabilità economica di un paese. Ecco alcuni stati popolari per l’apertura di conti correnti esteri:

- Svizzera: La Svizzera è rinomata per la sua stabilità economica e politica, nonché per il suo sistema bancario altamente sicuro e privato. Le banche svizzere sono note per la loro discrezione e servizi di alta qualità. Tuttavia, possono richiedere un deposito iniziale elevato e documentazione completa per l’apertura del conto;

- Lussemburgo: Questo paese offre un ambiente bancario altamente regolamentato e sicuro. Il Lussemburgo è popolare tra gli investitori internazionali per i suoi servizi di private banking e gestione del patrimonio. Le banche qui possono offrire servizi multivaluta e investimenti in fondi;

- Singapore: Singapore è conosciuta per la sua economia stabile e il suo sistema bancario robusto. È un hub finanziario asiatico con un’ampia gamma di servizi bancari. Le banche a Singapore offrono anche servizi di investimento e sono relativamente accessibili agli stranieri;

- Hong Kong: Considerata una delle capitali finanziarie del mondo, offre un sistema bancario sofisticato e accesso al mercato asiatico. Hong Kong è particolarmente popolare per le attività commerciali e offre servizi bancari multivaluta.

- L’Inghilterra, e la sua sterlina, come moneta forte nei mercati finanziari internazionali, anche se con la brexit i requisiti di apertura si stanno facendo più stringenti; oppure

- Gli Stati Uniti, facendo leva sul dollaro. Da dire che non è semplice aprire un conto negli USA se non si ha un domicilio o un’attività sul posto.

Isole Cayman

Le Isole Cayman sono note per non avere imposte dirette, il che le rende un paradiso fiscale attraente. Sono anche ben regolamentate, offrendo un ambiente sicuro per gli investitori internazionali. Le banche qui offrono facilità di apertura di conti, anche se la trasparenza è aumentata negli ultimi anni. Nel paese è possibile costituire una società Offshore. In questo caso le cose devono essere per forza analizzate singolarmente ed in dettaglio. I rischi di commettere violazioni fiscalmente rilevanti sono davvero elevati. Per questo consiglio sempre la massima attenzione perché le sanzioni, in caso di accertamenti, sono importanti e non devono essere sottovalutate.

Confronto giurisdizioni per l’apertura di un conto estero

| Paese / giurisdizione | Vantaggi principali | Requisiti e accessibilità | Focus valutario |

| Svizzera | Massima stabilità, sicurezza e discrezione. | Richiesto deposito iniziale elevato e documentazione completa. | Franco Svizzero (valuta rifugio). |

| Lussemburgo | Ambiente sicuro e altamente regolamentato, eccellenza nel private banking. | Servizi specializzati per grandi patrimoni e fondi. | Servizi multivaluta ed Euro. |

| Singapore | Hub finanziario asiatico robusto ed economia stabile. | Relativamente accessibile anche ai non residenti. | Dollaro di Singapore / Multivaluta. |

| Hong Kong | Capitale finanziaria mondiale, ideale per il business in Asia. | Accesso diretto ai mercati asiatici. | Servizi bancari multivaluta. |

| Regno Unito | Piazza finanziaria storica con moneta forte (Sterlina). | Requisiti di apertura più stringenti dopo la Brexit. | Sterlina Inglese. |

| Stati Uniti | Accesso alla principale valuta di riserva mondiale. | Difficile da aprire senza un domicilio o attività locale. | Dollaro Statunitense. |

| Isole Cayman | Assenza di imposte dirette (Paradiso Fiscale). | Facilità di apertura, ma elevati rischi di controlli fiscali. | Dollaro delle Cayman / USD. |

Normative legate alle attività estere ed ai trasferimenti di denaro

Tutto quello che abbiamo detto sino a questo momento riguarda, essenzialmente, le disposizioni che riguardano:

- La normativa sul riciclaggio di denaro;

- Il monitoraggio fiscale delle attività patrimoniali e finanziarie detenute all’estero;

- I criteri di collegamento per la tassazione dei proventi finanziari;

- Le normative internazionali sullo scambio automatico di informazioni finanziarie ai fini fiscali.

Di seguito andiamo a delineare meglio, sinteticamente, queste disposizioni per capirne meglio la portata e le implicazioni pratiche.

1) Normativa antiriciclaggio

La normativa italiana in materia di riciclaggio di denaro è piuttosto rigorosa e mira a prevenire, individuare e contrastare il riciclaggio di denaro e il finanziamento del terrorismo. Questa normativa si allinea ampiamente alle direttive e ai regolamenti dell’Unione Europea in materia di antiriciclaggio (AML – Anti-Money Laundering). Questa normativa è legata al D.Lgs. n. 231/07 il quale ha adottato una nozione di riciclaggio che comprende anche le attività di autoriciclaggio, vale a dire l’impiego in attività economiche o finanziarie dei proventi illeciti da parte di coloro che hanno commesso o concorso a commettere il reato presupposto.

Il ruolo della UIF

Tra le autorità tecniche che operano nel contrasto al fenomeno del riciclaggio un ruolo centrale è assegnato all’Unità di Informazione Finanziaria per l’Italia (UIF). Questa è collocata presso la Banca d’Italia in posizione di autonomia e indipendenza.

La UIF riceve e acquisisce informazioni riguardanti ipotesi di riciclaggio e di finanziamento del terrorismo, principalmente attraverso le segnalazioni di operazioni sospette trasmesse da intermediari, professionisti e operatori non finanziari; effettua l’analisi finanziaria di dette informazioni, utilizzando l’insieme delle fonti e dei poteri di cui dispone e ne valuta la rilevanza ai fini della trasmissione al Nucleo Speciale di Polizia Valutaria della Guardia di Finanza–NSPV e alla Direzione Investigativa Antimafia-DIA, organi competenti per gli accertamenti investigativi.

Le segnalazioni di operazioni sospette

La normativa antiriciclaggio di denaro impatta, ovviamente, sulle operazioni di trasferimenti transfrontalieri di denaro. Questo, in relazione al fatto che banche ed istituzioni finanziarie sono tenute ad implementare procedure di identificazione dei clienti. Questo include la raccolta e la verifica di informazioni personali e finanziarie (ad esempio, fonte del patrimonio) per comprendere la natura delle attività finanziarie del cliente. In particolare, gli elementi da tenere in considerazione sono i seguenti:

- Segnalazione di Operazioni Sospette (SOS): Le istituzioni finanziarie devono segnalare alle autorità competenti (come l’UIF, Unità di Informazione Finanziaria della Banca d’Italia) qualsiasi operazione che appaia sospetta o inconsueta, come movimenti di denaro ingenti o inusuali senza una giustificazione economica evidente;

- Limiti ai trasferimenti di denaro: Per i trasferimenti di denaro contante oltre una certa soglia (attualmente 10.000 euro per l’Italia, ma può variare in base alla legislazione), è richiesta la dichiarazione alle autorità doganali. Questo limite si applica anche ai trasferimenti di denaro all’estero. Per i trasferimenti di denaro con bonifico bancario, ad esempio, qualora siano transfrontalieri vi è una soglia di 5.000 euro per operazione che fa scattare la segnalazione alla banca dati della UIF;

- Normativa FATCA e CRS: L’Italia aderisce alla normativa FATCA (Foreign Account Tax Compliance Act) degli Stati Uniti e allo standard CRS (Common Reporting Standard) dell’OCSE. Queste normative richiedono lo scambio di informazioni finanziarie tra paesi per prevenire l’evasione fiscale. Le banche italiane devono quindi segnalare gli account detenuti da cittadini stranieri alle autorità fiscali competenti.

- Tracciabilità delle transazioni: Le transazioni finanziarie devono essere documentate e tracciabili. I trasferimenti di denaro devono essere eseguiti attraverso canali ufficiali e con adeguata documentazione che ne giustifichi la fonte e la finalità.

L’impatto sui trasferimenti transfrontalieri di denaro

Come detto, la normativa antiriciclaggio ha l’obiettivo di contrastare fenomeni abusivi. Tuttavia, non deve limitare l’operatività del soggetto che, legittimamente, decide di trasferire fondi nel conto estero. Infatti, il trasferimento di somme di denaro sul conto estero è un atto perfettamente legale. Tuttavia, è necessario che le somme trasferire siano in origine frutto di provenienza lecita e dichiarata. Tali importi possono essere liberamente trasferiti:

- Tramite l’utilizzo del bonifico bancario internazionale; oppure,

- In contanti, ma entro i limiti previsti per l’esportazione di valuta e con le adeguate comunicazioni doganali da effettuare.

In entrambi i casi, quindi, è di fondamentale importanza che il soggetto che pone in essere queste operazioni sia in grado di documentare la provenienza del denaro e la motivazione (plausibile) per la quale viene effettuata l’operazione. Infatti, un trasferimento transfrontaliero di denaro effettuato attraverso un istituto bancario, deve passare attraverso una attenta valutazione dell’operazione in relazione la rischio riciclaggio. La mancanza di chiarezza o di documentazione dell’operazione potrebbe indurre all’effettuazione di una segnalazione di operazione sospetta. Questo potrebbe poi comportare per il soggetto un’attività di accertamento da parte dell’Amministrazione finanziaria.

Questo significa predisporre da subito la documentazione utile in caso di controlli, per essere preparati alla dimostrazione che l’operazione è avvenuta in piena regolarità e trasparenza.

2) Monitoraggio fiscale dei conti correnti esteri di soggetti residenti

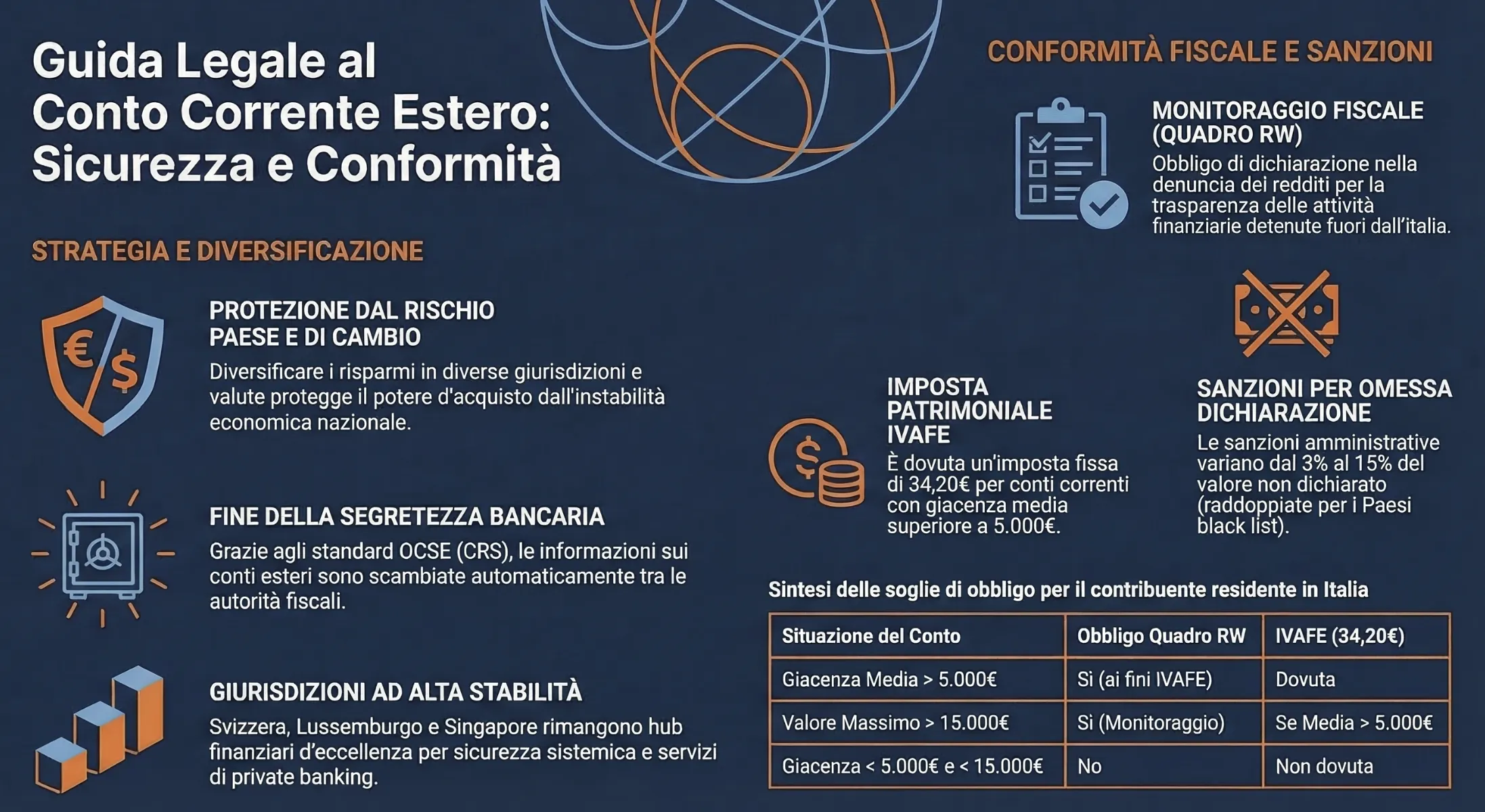

Accanto alla normativa sul riciclaggio di denaro occorre tenere in considerazione la disciplina sul monitoraggio fiscale delle attività detenute all’estero. Le persone fisiche, le società semplici e gli enti non commerciali residenti in Italia sono tenuti ad adempiere agli obblighi di monitoraggio fiscale delle attività patrimoniali e finanziarie, suscettibili di produrre reddito, detenute all’estero. Il riferimento è alla disciplina contenuta nel D.L. n. 167/90.

In altre parole, il soggetto che decide di aprire un conto estero è tenuto a dichiararne il possesso e la consistenza all’Amministrazione finanziaria. Questa attività di monitoraggio deve essere assolta attraverso la compilazione del quadro RW del modello Redditi Persone Fisiche. Questo modello deve accogliere il monitoraggio delle attività detenute all’estero nel periodo di imposta, suscettibili di produrre reddito imponibile in Italia.

Di fatto, ogni soggetto fiscalmente residente in Italia è tenuto, annualmente, a dichiarare nel quadro RW il possesso delle attività finanziarie (come i conti correnti) detenute all’estero.

Pagamento dell’IVAFE

L’indicazione del conto corrente estero nel quadro RW espone il soggetto dichiarante a dover assolvere il pagamento di un’imposta patrimoniale sulle attività finanziarie estere, l’IVAFE.

L’IVAFE è l’imposta patrimoniale che colpisce i possessori di attività finanziarie detenute in Paesi esteri. Per i conti correnti l’importo dell’IVAFE dovuta annualmente è fisso e pari a €. 34,20.

Con maggiore dettaglio, la Legge n. 186/14 ha previsto che l’obbligo di monitoraggio fiscale per le attività finanziarie detenute all’estero non sussista per i depositi e i conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel periodo di imposta non sia superiore a 15.000 euro. Tuttavia, l’obbligo di compilazione del quadro RW sussiste comunque laddove lo stesso sia obbligatorio ai fini del calcolo dell’IVAFE, e cioè nel caso in cui la consistenza media sia superiore a 5.000 euro.

Di conseguenza, la compilazione del quadro RW potrebbe portare ad alcune situazioni particolari. Ad esempio, si possono avere i seguenti:

- Conto estero con giacenza media maggiore di 5.000 euro ma che, nel corso dell’anno, non ha superato come valore massimo i 15.000 euro. Il quadro RW andrà compilato esclusivamente ai fini IVAFE;

- Conto estero con giacenza media inferiore a 5.000 euro ma che, come valore massimo, ha superato i 15.000 euro. Il quadro RW deve essere compilato soltanto ai fini del monitoraggio fiscale.

La disciplina sanzionatoria

In caso di mancato adempimento della disciplina sul monitoraggio fiscale è prevista l’applicazione di sanzioni amministrative e di notevoli problematiche che possono portare anche a risvolti penalmente rilevanti.

Per quanto riguarda le sanzioni amministrative, queste vanno ordinariamente dal 3% al 15% del valore dell’attività finanziaria non dichiarata. Nel caso in cui, invece, l’omissione riguardi un Paese black list le sanzioni raddoppiano. In questo caso le sanzioni applicabili vanno dal 6% al 30% del valore del conto non dichiarato. Il tutto per ciascun periodo di imposta oggetto di violazione. Inoltre, in quest’ultimo caso si rendono applicabili due presunzioni legali relative. Si tratta del raddoppio dei termini di accertamento, e la presunzione che tali conti correnti si siano formati con redditi sottratti a tassazione. Per questo motivo è importante rispettare questa disciplina.

3) Criteri di collegamento per la tassazione dei proventi finanziari su conto estero

L’apertura di conto corrente estero in caso di capitali ivi detenuti può permettere anche l’incasso di redditi di capitale. Questo avviene, ad esempio, in caso di incasso di interessi attivi, oppure in caso di apertura di forme di gestione di capitale, anche di dividendi e plusvalenze. Tuttavia, questo potrebbe non essere l’unico caso. Infatti, sul conto potrebbero essere percepiti anche redditi di diversa natura, come reddito da lavoro dipendente o autonomo.

Pertanto, è importante andare ad analizzare quanto previsto dai criteri di collegamento presenti nelle Convenzioni contro le doppie imposizioni siglate dall’Italia, ove applicabili. In questo modo è possibile identificare correttamente dove il provento deve essere tassato, le possibili problematiche di doppia imposizione del reddito e come possono essere attenuate o risolte.

L’incasso di interessi attivi sul conto estero

Il possesso di un conto consente al titolare di percepire interessi attivi calcolati sulle somme depositate. Gli interessi costituiscono fiscalmente reddito di capitale (ex art. 6 del TUIR). I redditi di capitale di fonte estera, secondo quanto previsto dall’art. 11 del modello di Convenzione OCSE contro le doppie imposizioni sono imponibili esclusivamente nello Stato di residenza fiscale del soggetto percettore.

Pertanto, il soggetto residente in Italia deve dichiarare gli interessi di fonte estera percepiti sul conto estero nella propria dichiarazione dei redditi italiana. L’imposizione degli interessi attivi è legata all’applicazione di un’imposta sostitutiva del 26% sull’importo dell’interesse lordo percepito. In alternativa, il contribuente ha la possibilità di optare per la tassazione IRPEF del reddito percepito.

Il problema della doppia imposizione

Sul punto occorre tenere presente che tali interessi potrebbero essere già stati tassati dallo Stato ove è stato aperto il conto (attraverso l’applicazione di una ritenuta alla fonte). In questo modo l’interesse finisce per essere soggetto ad una doppia imposizione giuridica: si tratta di una prima tassazione nel Paese della fonte e la seconda nel Paese di residenza fiscale del proprietario del conto.

Al fine di evitare questa situazione, ai sensi dell’articolo 165 del TUIR è possibile evitare la doppia tassazione del reddito attraverso l’applicazione di un credito di imposta calcolato in base alle imposte estere pagate, in questo caso sugli interessi esteri. In questo modo l’imposta effettivamente pagata in Italia, è pari esclusivamente alla maggiore imposta dovuta rispetto a quella già applicata all’estero.

L’applicazione del credito per imposte estere è possibile esclusivamente nel caso in cui il contribuente decida di applicare la tassazione IRPEF degli interessi. In caso di imposta sostitutiva il credito non può trovare applicazione. In caso di applicazione di ritenuta estera, qualora non dovuta in virtù dell’applicazione della Convenzione, il contribuente deve procedere con una richiesta di rimborso allo Stato estero.

L’opzione per il trasferimento su intermediario residente

Per ovviare a questo meccanismo, che a prima vista può sembrare macchinoso, è possibile chiedere all’istituto finanziario estero di trasferire l’interesse percepito su un conto gestito da un intermediario finanziario italiano, in modo tale che questi effettui la ritenuta alla fonte su tali interessi (con aliquota del 26%). In questo modo, non è necessario, per il soggetto titolare del conto estero, andare a dichiarare gli interessi percepiti in dichiarazione dei redditi. Inoltre, la presenta dell’intermediario finanziario residente consente di essere esonerati dalla disciplina legata al monitoraggio fiscale di attività finanziarie estere.

4) Lo scambio di informazioni finanziarie in ambito internazionale

L’adempimento dell’obbligo legato al monitoraggio fiscale si incrocia lo scambio di informazioni finanziarie in ambito internazionale. In particolare, l’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) ha predisposto uno standard globale per lo scambio automatico di informazioni tra paesi (Automatic Exchange Of Information – AEOI). Si tratta di un modello che coinvolge in modo proattivo gli stati aderenti per effettuare procedure omogenee collegate allo scambio di informazioni finanziarie ai fini fiscali.

Lo standard di riferimento comune (CRS, dall’inglese “Common Reporting Standard“) è un accordo internazionale per lo scambio automatico di informazioni finanziarie ai fini fiscali.

Lo standard CRS richiede che le istituzioni finanziarie raccolgano e segnalino informazioni sui conti finanziari detenuti da residenti fiscali di paesi esteri alle autorità fiscali locali. Queste informazioni vengono poi automaticamente scambiate con le autorità fiscali del paese di residenza fiscale del titolare del conto.

Le informazioni scambiate includono generalmente dati come il nome, l’indirizzo, il codice fiscale, la data di nascita, il luogo di nascita e il saldo del conto del titolare del conto. Possono includere anche redditi da interessi, dividendi, proventi della vendita di attività finanziarie e altri redditi relativi agli investimenti.

Più di 100 paesi hanno aderito allo standard CRS, compresi tutti i membri dell’OCSE e molti altri centri finanziari globali. L’adesione al CRS è considerata un passo importante nella lotta contro l’evasione fiscale a livello globale.

Quali paesi aderiscono allo scambio automatico di informazioni finanziarie ai fini fiscali (CRS)?

l CRS ha un impatto significativo sui contribuenti con interessi finanziari internazionali. Richiede loro di essere più trasparenti riguardo alle loro posizioni finanziarie globali e aumenta il rischio di rilevamento in caso di evasione fiscale.

La mancata conformità allo standard CRS può comportare sanzioni significative sia per le istituzioni finanziarie sia per i singoli titolari di conto. Questo include multe, sanzioni e, in casi estremi, procedimenti penali. Vedi le sanzioni per il mancato rispetto del monitoraggio fiscale indicate precedentemente.

Una volta chiariti gli aspetti che riguardano la procedura di adeguata verifica della clientela ai fini dell’antiriciclaggio e della normativa CRS, può essere utile individuare quali sono i paesi del mondo che attualmente aderiscono alla normativa OCSE legata allo scambio automatico di informazioni finanziarie ai fini fiscali. In questo articolo puoi trovare tutti gli stati che aderiscono a questo accordo internazionale sullo scambio automatico di informazioni finanziarie ai fini fiscali: “Common Reporting Standard CRS: quali Paesi aderiscono“.

Aprire un conto estero: documentazione e procedure

L’apertura di un conto corrente estero può variare notevolmente a seconda del paese e della banca scelti. Tuttavia, ci sono alcuni documenti e requisiti comuni che vengono generalmente richiesti. Ecco una panoramica di ciò che potrebbe essere necessario:

- Prova d’identità: Un documento d’identità valido, come un passaporto o una carta d’identità nazionale;

- Prova di residenza: Un documento che dimostri il proprio indirizzo attuale, come una bolletta recente, una dichiarazione fiscale, o un contratto di locazione;

- Referenze bancarie: Alcune banche possono richiedere una lettera di referenza dalla propria banca attuale;

- Informazioni finanziarie: Dettagli sul proprio stato finanziario, come dichiarazioni dei redditi, buste paga, o documentazione di altre fonti di reddito:

- Informazioni di conformità AML: Per conformarsi alle leggi antiriciclaggio, è possibile dover fornire informazioni sulla fonte dei tuoi fondi;

- Formulari della banca: Compilazione di moduli e documentazione specifici della banca, che possono includere domande sulla tua situazione finanziaria e sugli scopi del conto.

Apertura di un conto senza presenza fisica

Molte banche offrono ora la possibilità di aprire conti correnti all’estero senza la necessità di essere fisicamente presenti. Tuttavia, questa possibilità è sempre meno presente in relazione ai sempre più stringenti obblighi antiriciclaggio. Per questo occorre valutare con attenzione le proposte presenti, soprattutto in centri finanziari internazionali. Con maggiore dettaglio, l’apertura di un conto a distanza può richiedere:

- Verifica dell’identità online: Potrebbe essere richiesta una videochiamata per la verifica dell’identità, o potrebbe essere necessario dover inviare copie notarizzate dei propri documenti;

- Procedure di identificazione approfondite: Le banche potrebbero condurre controlli di conformità più rigorosi, dato che non incontrano di persona il correntista;

- Limitazioni sul tipo di conto o sui servizi: Alcune offerte o servizi potrebbero non essere disponibili per i clienti che aprono conti a distanza.

È possibile pignorare il denaro su un conto corrente estero?

Effettuare pignoramenti su un conto corrente estero è possibile, ma è generalmente più complesso rispetto al pignoramento di un conto nazionale. Ci sono notevoli differenze tra il pignoramento effettuato da un creditore privato e quello relativo a un debito verso lo Stato. Ecco alcuni aspetti chiave da considerare:

Pignoramento da parte del creditore privato

Il creditore privato ha la possibilità di arrivare a pignorare il saldo di attività detenute all’estero . Per questo è necessario tenere in considerazione i seguenti aspetti:

- Legislazione locale: la possibilità e la procedura per il pignoramento dipendono dalle leggi locali. Alcuni paesi hanno leggi che proteggono i conti bancari dai creditori esteri;

- Procedimenti legali: per pignorare un conto è necessario, solitamente, intraprendere azioni legali nel paese in cui si trova il conto. Questo può richiedere l’assunzione di un avvocato locale e comportare costi e tempi significativi;

- Accordi internazionali: la fattibilità del pignoramento dipende anche dagli accordi tra il paese del creditore e il paese della banca. Senza un accordo di reciproca assistenza legale, il pignoramento può essere estremamente difficile.

Pignoramento da parte del creditore pubblico

Per quanto riguarda la possibilità di pignorare il denaro presente su un conto estero non è da escludere la possibilità di un’azione legale da parte dello Stato. Tuttavia, vi sono differenze tra Stati Ue ed extra-Ue.

Per quanto riguarda conti detenuti in stati Ue la Direttiva 26 maggio 2008, n. 2008/55/CE e il Regolamento 28 novembre 2008, n. 1179/2008 (modificati dalla Direttiva 16 marzo 2010, n. 2010/24/UE che è stata recepita dal D.Lgs. n. 149/12), prevedono un’attività di mutua assistenza per il recupero dei crediti tributari sorti nel territorio nazionale o in un altro Stato membro della UE.

Per i conti correnti esistenti in paesi extra UE diventa tutto molto più complicato in quanto non vi sono normative internazionali che possono venire incontro alle esigenze del creditore. Tuttavia, molti paesi hanno accordi bilaterali o fanno parte di trattati multilaterali che facilitano il recupero di debiti fiscali attraverso le frontiere. Questo rende più facile per le autorità fiscali pignorare conti all’estero per debiti fiscali.

Consulenza fiscale online

In conclusione, l’apertura di un conto corrente estero può offrire diversi vantaggi, come la diversificazione dei rischi valutari, l’accesso a nuovi mercati finanziari e potenziali vantaggi fiscali. Tuttavia, questa decisione non va presa alla leggera. È fondamentale comprendere a fondo le normative fiscali e amministrative sia del paese di residenza che del paese estero in cui si intende aprire il conto. Le normative internazionali, incluse quelle relative al contrasto al riciclaggio di denaro e all’evasione fiscale, stanno diventando sempre più stringenti e complesse.

In questo contesto, l’assistenza di un consulente finanziario qualificato è cruciale. Un esperto in finanze internazionali può aiutare a navigare tra le varie opzioni di banking offshore, consigliando le soluzioni più adatte in base alle esigenze individuali, obiettivi di investimento e profilo di rischio. Inoltre, può fornire una guida preziosa sulla gestione di aspetti come il rischio di cambio, la protezione del patrimonio e la pianificazione degli investimenti.

Parallelamente, è altrettanto importante consultare un dottore commercialista esperto. Questi professionisti possono offrire un’assistenza indispensabile nell’assicurare la piena conformità con le leggi fiscali del proprio paese di residenza. Essi possono aiutare nella corretta dichiarazione dei redditi derivanti da fonti estere, nella gestione degli obblighi di segnalazione come previsto dagli standard CRS, e nel consigliare sulle migliori pratiche per evitare complicazioni legali o sanzioni.

Se desideri essere messo in contatto con un consulente finanziario che può aiutarti a valutare l’apertura di un conto corrente fuori dai confini nazionali contattaci. Inoltre, possiamo aiutarti a valutare i tuoi obblighi fiscali in Italia, legati alla detenzione del conto estero.

Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.

Domande frequenti

Sì, è possibile cointestare un conto con un soggetto residente in un altro Stato, ma questo complica gli obblighi di monitoraggio fiscale in Italia. Il residente italiano dovrà comunque dichiarare nel quadro RW la propria quota di possesso (solitamente il 50% se non diversamente specificato) e pagare la relativa quota di IVAFE.

Sebbene l’articolo si focalizzi sui conti correnti bancari, le criptovalute detenute su piattaforme estere seguono regole di monitoraggio simili. Esse vanno dichiarate nel quadro RW indipendentemente dal valore, in quanto attività finanziarie estere suscettibili di produrre reddito, e sono soggette all’imposta sul valore delle attività finanziarie.

Sì, è tecnicamente possibile, ma bisogna prestare attenzione alla tracciabilità. Prelievi frequenti e ingenti di contante in Italia da un conto estero potrebbero far scattare segnalazioni per operazioni sospette (SOS) da parte della banca italiana che gestisce il circuito ATM, nell’ambito della normativa antiriciclaggio.

In ambito UE, grazie al Regolamento SEPA, un datore di lavoro italiano non può rifiutarsi di accreditare lo stipendio su un IBAN estero (UE). Tuttavia, il lavoratore dovrà assicurarsi di dichiarare correttamente il conto se supera le soglie di monitoraggio previste dalla normativa italiana.

In caso di decesso del titolare, la banca estera bloccherà il conto fino alla presentazione della documentazione di successione tradotta e, spesso, legalizzata. Gli eredi residenti in Italia dovranno includere le somme estere nella dichiarazione di successione italiana e, successivamente, subentrare negli obblighi di monitoraggio fiscale.