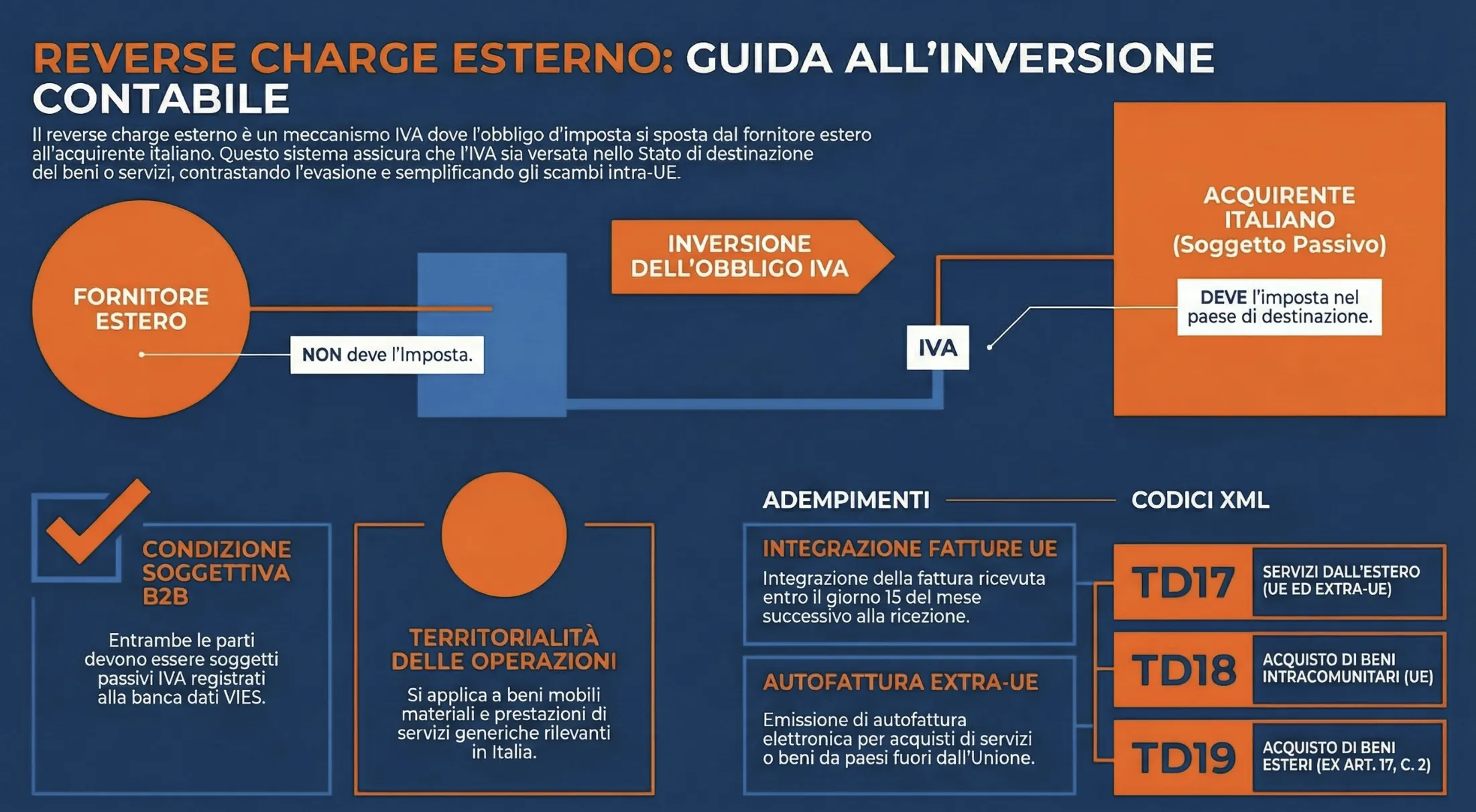

Il reverse charge esterno è il metodo di applicazione dell’Iva che trova applicazione, tra le altre, per le operazioni transfrontaliere o internazionali. Il meccanismo determina l’obbligo di integrazione della fattura da parte del cessionario (acquirente) al posto del cedente (venditore).

Ti è mai capitato di ricevere una fattura da un fornitore europeo e notare che non è presente l’addebito dell’IVA? O forse stai pianificando l’acquisto di beni fuori dall’Italia e non sai chi debba versare l’imposta allo Stato?

In queste situazioni entra in gioco il reverse charge esterno (o inversione contabile), un meccanismo fondamentale per chiunque operi nel mercato internazionale. A differenza del sistema ordinario, dove l’imposta viene pagata nel paese di origine, questo regime prevede che l’IVA sia dovuta nello Stato membro di destinazione dei beni o servizi.

In termini semplici, l’obbligo di versare l’IVA si sposta: non è più il fornitore a doverla esigere, ma è il cliente (soggetto passivo IVA italiano) a doverla assolvere. Si tratta di una “deviazione” dalle regole standard nata con un duplice obiettivo: semplificare gli scambi intra-UE e contrastare l’evasione fiscale.

Indice degli argomenti

- Che cos’è il reverse charge esterno?

- Reverse charge esterno negli acquisti intra-Ue di beni

- Reverse charge esterno nelle prestazioni di servizi

- Reverse charge esterno nel trasporto di beni mobili

- Adempimenti contabili del reverse charge esterno

- Sanzioni sull’inversione contabile nelle operazioni estere

- Consulenza fiscale online

- Domande frequenti

Che cos’è il reverse charge esterno?

Il reverse charge (o inversione contabile) è un metodo di applicazione dell’Iva relativo all’acquisto di beni o servizi all’interno dell’Unione Europea. Viene comunemente anche chiamato “inversione contabile” e si applica alla fattura ricevuta dal fornitore che fa parte dell’UE, l’imposta dovuta.

Per capire più nello specifico di cosa si tratta, si può definire come una deviazione rispetto al normale funzionamento dei pagamenti dell’Iva. Questi infatti di solito prevedono che il committente del servizio paghi sempre l’Iva, e non il fornitore. Con il reverse charge invece è il cliente che possiede l’obbligo di versare l’Iva. Tale procedura può essere utile per evitare che alcuni soggetti riescano a svolgere evasione fiscale. Oltre a questo, con tale metodo chi emette la fattura, non dove applicarvi l’aliquota relativa alla transazione, ma deve solo specificare su di essa l’espressione “inversione contabile”. Colui che riceve il documento invece, deve integrare quest’ultimo con l’ammontare Iva e conservarlo nel registri Iva. In realtà, per legge, tale documento deve essere anche conservato nel registro degli acquisti.

Funzionamento

Il soggetto passivo Iva italiano acquirente, è tenuto ad assolvere i seguenti adempimenti contabili:

- Ad applicare l’imposta mediante l’integrazione della fattura ricevuta dal fornitore, secondo le disposizioni di cui all’art. 46 del D.L. n. 331/93;

- Ad annotare la fattura estera, debitamente integrata, secondo le disposizioni di cui all’art. 47 del D.L. n. 331/93.

Il meccanismo di inversione contabile può trovare applicazione per operazioni “interne“, ovvero nazionali, oppure per le operazioni “estere“. In quest’ultimo caso il meccanismo trova applicazione per le operazioni che intervengono tra un soggetto passivo italiano ed uno residente in altro Paese UE.

Per approfondire: “Reverse Charge interno: le casistiche“.

Reverse charge esterno negli acquisti intra-Ue di beni

Ai sensi dell’art. 38 co. 1 e 2 del D.L. n. 331/93, hanno natura di acquisti intra-UE di beni le acquisizioni:

- Derivanti da atti a titolo oneroso;

- Della proprietà o di altro diritto reale di godimento;

- Aventi ad oggetto beni mobili materiali spediti o trasportati nel territorio dello Stato da altro Stato membro da parte del cedente, dell’acquirente o da terzi per loro conto;

- Effettuate da un soggetto passivo Iva in Italia avente come controparte (cedente) un soggetto passivo Iva in altro Stato membro.

Il regime in parola si applica alle sole cessioni di beni mobili materiali. Ne segue che, sono esclusi dalla disciplina prevista dall’art. 38 del D.L. n. 331/93:

- Le cessioni di beni immobili;

- Le cessioni di beni mobili immateriali quali i brevetti, i marchi, ecc.

Gli acquisti intra-UE di beni sono soggetti ad Iva nel territorio dello Stato, in ossequio al principio di destinazione.

Da quanto finora esposto emerge che, affinché un’operazione possa qualificarsi come acquisto intra-UE di beni mobili materiali è necessario che si verifichino contemporaneamente quattro condizioni:

- Onerosità;

- Trasferimento della proprietà dal cedente al cessionario;

- Movimentazione dei beni da uno Stato membro diverso dall’Italia al territorio nazionale;

- Status di soggetto passivo IVA sia del cedente in altro Stato membro che del cessionario nazionale.

Onerosità

L’acquisto di beni mobili materiali deve essere previsto dalle parti a titolo oneroso. Deve trattarsi quindi di un rapporto a prestazioni corrispettive. La controprestazione è, generalmente ma non obbligatoriamente ed esclusivamente, in denaro. Nel caso in cui l’operazione sia regolata da un contratto di compravendita di cui all’art. 1470 c.c., il corrispettivo è costituito da una somma di denaro pari al prezzo del bene. Nel caso in cui l’operazione abbia natura di permuta, il corrispettivo è costituito dalla cessione di un bene o dalla prestazione di un servizio, salvo eventuali conguagli in denaro.

Trasferimento della proprietà

L’art. 20 par. 1 della direttiva 2006/112/CE pone come condizione “l’acquisizione del potere di disporre come proprietario di un bene mobile materiale”. La norma, pertanto, ritiene sufficiente che, in relazione al trasferimento fisico del bene materiale, una parte autorizzi l’altra parte a disporre di fatto di tale bene come se ne fosse il proprietario. La direttiva Iva, conseguentemente, non richiede il formale passaggio della proprietà del bene, come avviene invece per la norma italiana, che considera quale unica alternativa la costituzione di un altro diritto reale di godimento.

Movimentazione dei beni

I beni mobili materiali, introdotti in Italia a seguito dell’acquisto, devono essere stati spediti da un altro Stato membro. Si nota che la formulazione della norma non sembra richiedere una perfetta coincidenza tra lo Stato membro in cui è identificato ai fini Iva il cedente UE e lo Stato membro da cui i beni sono spediti. Detti beni potrebbero dunque essere spediti da un Stato membro altro (rispetto a quello in cui è identificato il cedente e rispetto all’Italia), senza che ciò determini un mutamento nella natura dell’operazione e del relativo trattamento Iva.

Status di soggetto passivo

Perché un acquisto di beni mobili materiali possa qualificarsi come intra-UE è richiesto che entrambe le parti siano soggetti passivi Iva in due distinti Stati membri. Non è richiesto, invece, che i due soggetti siano stabiliti in detti Stati membri.

Iscrizione al VIES

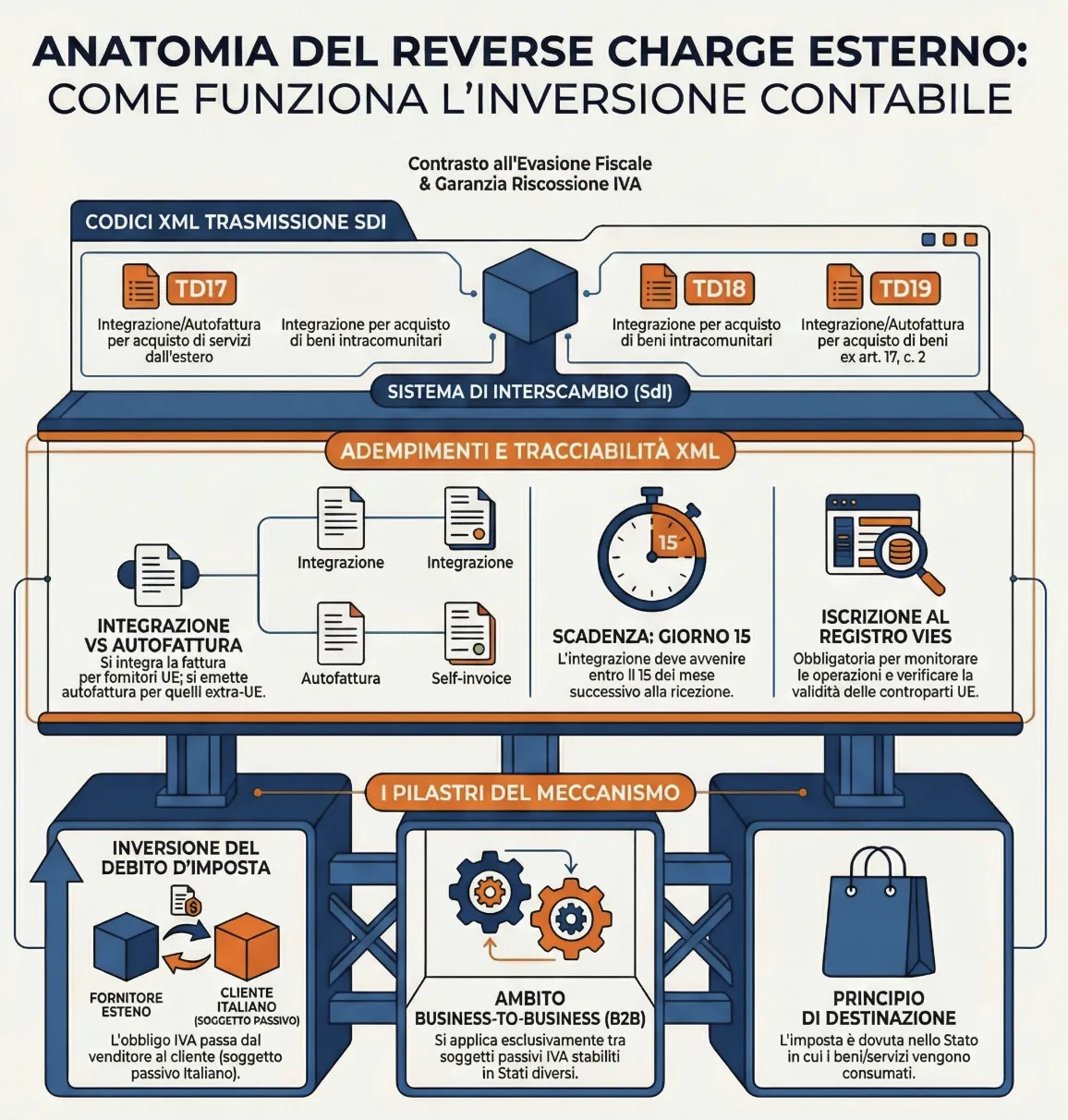

Al fine di effettuare l’acquisto intra-UE di beni, il soggetto passivo Iva nazionale, come pure il cedente UE, devono essere iscritti nella banca dati VIES. Il VIES (VAT Information Exchange System) è un sistema di scambio automatico di informazioni fra le Amministrazioni finanziarie degli Stati membri UE, istituito ai sensi dell’art. 17 par. 1 lett. a) del reg. UE 904/2010) allo scopo di:

- Consentire alle Amministrazioni finanziarie il monitoraggio delle operazioni intracomunitarie e dei soggetti che le eseguono;

- Consentire agli operatori di verificare il numero identificativo Iva delle controparti UE.

Infatti, i soggetti che effettuano scambi commerciali in ambito UE sono tenuti a:

- Richiedere l’attribuzione di un codice Iva alle Amministrazioni nazionali;

- Richiedere l’inserimento di tale codice nella banca dati VIES.

Acquisti assimilati agli acquisti intra-UE di beni

L’art. 38 co. 3 del D.L. n. 331/93, a fini antielusivi, assimila agli acquisti intra-UE di beni alcune movimentazioni di beni all’interno dell’Unione. Ai sensi dell’art. 38 co. 3 lett. a) del D.L. n. 331/93, costituiscono acquisti intra-UE:

- L’introduzione nel territorio dello Stato;

- Da parte o per conto di un soggetto passivo d’imposta;

- Di beni provenienti da altro Stato membro.

Ciò vale anche nel caso di beni introdotti nel territorio dello Stato, per finalità rientranti nell’esercizio dell’impresa, di beni provenienti da altra impresa esercitata dallo stesso soggetto in altro Stato membro. In linea di principio, tali operazioni non si sarebbero potute qualificare come acquisti intra-UE, per mancanza del presupposto dell’onerosità e per mancanza del presupposto del trasferimento di proprietà. A titolo esemplificativo ciò avviene in caso di trasferimenti di beni tra:

- Casa madre e stabile organizzazione (e viceversa);

- Stabile organizzazione ed altra stabile organizzazione;

- Soggetto passivo Iva e rappresentante fiscale (e viceversa);

- Soggetto passivo Iva ed identificazione diretta (e viceversa).

A norma dell’art. 38 co. 5 del D.L. n. 331/93, tale disposizione non si applica ai beni introdotti nel territorio dello Stato perché siano oggetto di:

- Perizie;

- Operazioni di perfezionamento o di manipolazioni usuali. Questo se i beni sono successivamente trasportati o spediti al committente, soggetto passivo d’imposta, nello Stato membro di provenienza.

Inoltre, tale disposizione non si applica ai beni introdotti nel territorio dello Stato temporaneamente per essere utilizzati per l’esecuzione di prestazioni o che, se importati, beneficerebbero della ammissione temporanea in esenzione totale dei dazi doganali.

Operazioni di consignment stock

L’assimilazione agli acquisti intra-UE di beni, di cui all’art. 38 co. 3 lett. a) del D.L. n. 331/93, si applica anche all’introduzione nel territorio dello Stato di beni propri provenienti da altro Stato membro posti in conto deposito al fine di essere eventualmente ceduti ad un soggetto passivo d’imposta. Secondo l’interpretazione fornita dall’Agenzia delle Entrate, tale assimilazione non si applica all’introduzione di beni nel territorio dello Stato in esecuzione di un accordo di consignment stock.

L’accordo di “consignment stock” è uno schema negoziale diffuso nella prassi commerciale, principalmente negli scambi transnazionali di beni, che ha ampie similitudini con il contratto estimatorio di cui all’art. 1556 c.c. Con il contratto estimatorio una parte (il tradens) consegna beni mobili all’altra parte (l’accipiens) che si obbliga a corrisponderne il prezzo, salvo che non restituisca i beni ricevuti entro il termine stabilito. I beni, ancorché nel possesso dell’accipiens, restano di proprietà del tradens finché quest’ultimo non li vende a terzi o li utilizza per sé.

Con l’accordo di “consignment stock”, il cedente invia beni mobili presso un deposito di proprietà o in uso al cessionario. I beni stoccati, nonostante la consegna, restano di proprietà del cedente finché il cessionario li preleva dal deposito per proprie esigenze produttive o commerciali. In relazione a tale ultimo accordo, è necessaria una precisazione terminologica.

Call off stock

Nella prassi commerciale internazionale ciò che l’Amministrazione finanziaria italiana ha definito consignment stock è denominato call off stock e viceversa. La differenza tra i due accordi risiede esclusivamente nei soggetti abilitati a prelevare i beni dal deposito e precisamente:

- Nel “call off stock” (“consignment stock” in Italia) i beni possono essere depositati solo presso strutture di proprietà o in uso al cessionario. Pertanto, qualora un cedente stipuli la medesima tipologia di accordo con più acquirenti è necessario costituire un deposito (stock) di beni presso ciascun cessionario. I cessionari non hanno accesso ai beni costituenti lo stock istituito presso altri cessionari;

- Nel “consignment stock” (“call off stock” in Italia) il cedente costituisce un unico stock di beni, depositati in un unico luogo. Tali beni sono prelevati da più cessionari.

L’art. 39 co. 1 del D.L. n. 331/93 dispone per i contratti estimatori il differimento del momento di effettuazione dell’operazione:

- Al momento in cui l’accipiens rivende il bene a terzi;

- Oppure al momento in cui il termine convenuto tra le parti per la restituzione giunge a scadenza, se entro detto termine il bene non è né rivenduto a terzi, né restituito al proprietario;

- Ed in ogni caso entro un anno dall’originaria consegna all’accipiens, qualora a tale data il bene non sia stato né rivenduto a terzi, né restituito al proprietario.

Mezzi di trasporto nuovi

L’art. 38 co. 3 lett. e) del D.L. n. 331/93 dispone, con finalità antielusive, che gli acquisti intra-UE di mezzi di trasporto nuovi sono assimilati agli acquisti intra-UE di beni anche nel caso in cui:

- Il cedente UE sia un privato consumatore e non un soggetto passivo Iva e/o

- Il cessionario italiano sia un privato consumatore e non un soggetto passivo Iva.

In tal modo si ha una estensione del concetto di acquisto intracomunitario in capo a soggetti che non agiscono nell’esercizio di imprese, arti o professioni, (Circolare n. 40/E/2003 dell’Agenzia delle Entrate e Risoluzione n. 377/E/2007).

Ai sensi dell’art. 38, co. 4 del D.L. n. 331/93, costituiscono mezzi di trasporto:

- Le imbarcazioni di lunghezza superiore a 7,5 metri,

- Gli aeromobili con peso totale al decollo superiore a 1.550 kg,

- I veicoli con motore di cilindrata superiore a 48 cc. o potenza superiore a 7,2 Kw, destinati al trasporto di persone o cose, esclusi le imbarcazioni destinate all’esercizio di attività commerciali o della pesca o ad operazioni di salvataggio o di assistenza in mare e gli aeromobili di cui all’art. 8-bis co. 1 lett. c) del DPR n. 633/72.

Reverse charge esterno nelle prestazioni di servizi

Secondo le disposizioni dell’art. 7-ter co. 1 del DPR n. 633/72, le prestazioni di servizi si considerano effettuate nel territorio dello Stato:

- Quando sono rese a soggetti passivi stabiliti nel territorio dello Stato (lett. c);

- Quando sono rese a committenti non soggetti passivi da soggetti passivi stabiliti nel territorio dello Stato (lett. b).

Si considerano soggetti passivi per le prestazioni di servizi ad essi rese:

- I soggetti esercenti attività d’impresa, arti o professioni; le persone fisiche si considerano soggetti passivi limitatamente alle prestazioni ricevute quando agiscono nell’esercizio di tali attività;

- Gli enti, le associazioni e le altre organizzazioni di cui all’art. 4 co. 4, anche quando agiscono al di fuori delle attività commerciali o agricole;

- Gli enti, le associazioni e le altre organizzazioni, non soggetti passivi, identificati ai fini Iva.

Le prestazioni di servizi generiche rese da un prestatore UE nei confronti di un soggetto passivo stabilito nel territorio dello Stato sono territorialmente rilevanti in Italia e soggette ad imposta ad opera del committente. Questo, mediante il meccanismo del reverse charge esterno, ai sensi dell’art. 17 co. 2 del DPR n. 633/72. Al fine di porre in essere dette operazioni, le parti devono essere iscritte nella banca dati VIES.

Reverse charge esterno nel trasporto di beni mobili

Le prestazioni di servizi di trasporto di beni, rese nei confronti di committenti soggetti passivi d’imposta, rientrano nelle previsioni dell’art. 7-ter co. 1 lett. a) del DPR n. 633/72. Tali servizi, dunque, sono soggetti ad Iva nel Paese (Stato membro della UE, ivi inclusa l’Italia, o Paese extracomunitario) in cui è stabilito il committente.

Trasporto intra-UE di beni

L’art. 7 lett. f) del DPR n. 633/72 dispone che per trasporto “intra-UE di beni” si intende il trasporto di beni il cui luogo di partenza, e il cui luogo di arrivo, sono situati nel territorio di due Stati membri diversi. A nulla rileva che il trasporto preveda l’attraversamento di paesi extra-UE.

Il “luogo di partenza” è il luogo in cui inizia effettivamente il trasporto dei beni, senza tener conto dei tragitti compiuti per recarsi nel luogo in cui si trovano i beni. Il “luogo di arrivo” è il luogo in cui il trasporto dei beni si conclude effettivamente.

Le prestazioni di trasporto intra-UE di beni, rese a soggetto passivo d’imposta, seguono il criterio generale sancito dall’art. 7-ter co. 1 lett. a) del DPR n. 633/72. Pertanto, dette prestazioni se rese da un prestatore UE nei confronti di un soggetto passivo stabilito nel territorio dello Stato sono territorialmente rilevanti in Italia e soggette ad imposta ad opera del committente, mediante il meccanismo del reverse charge, ai sensi dell’art. 17 co. 2 del DPR n. 633/72.

Adempimenti contabili del reverse charge esterno

Secondo quanto previsto dal citato art. 17, co. 2 del DPR n. 633/72, l’inversione contabile si applica a tutte le cessioni di beni e prestazioni di servizi territorialmente rilevanti in Italia. Operazioni effettuate da un soggetto passivo non residente (privo di stabile organizzazione nel territorio dello Stato) verso un soggetto passivo stabilito. Si tratta, quindi, esclusivamente di operazioni c.d. “B2B” (Business to business).

Il cessionario committente residente, in qualità di debitore dell’imposta è tenuto ad assolvere il tributo secondo modalità differenti, ovvero:

- Mediante integrazione della fattura ricevuta qualora il prestatore sia soggetto stabilito in altro Stato UE;

- Mediante emissione di autofattura qualora il prestatore sia soggetto stabilito in Stato extra-UE.

Per approfondire: “Operazioni estere: integrazione o autofattura“.

Reverse charge con documento elettronico per operazioni UE

In caso di acquisti da soggetti Ue, il cedente deve emettere fattura senza addebito dell’Iva. Il cessionario italiano è chiamato ad integrare la fattura con l’aliquota Iva e la relativa imposta. Questa operazione può essere effettuata con la generazione di un file Xml con codice:

- TD17 (“Integrazione/autofattura per acquisto servizi dall’estero“) in caso di servizi intracomunitari ricevuti;

- TD18 (“Integrazione per acquisto di beni intracomunitari“) in caso di acquisto di beni intracomunitari.

Il documento deve essere trasmesso al Sistema di Interscambio e recapitato al solo cessionario.

L’operazione di integrazione deve essere effettata entro il giorno 15 del mese successivo a quello di ricezione della fattura emessa dal fornitore UE (con riferimento al mese precedente). L’annotazione del documento nel registro degli acquisti permette il diritto alla detrazione Iva.

Reverse charge con documento elettronico per acquisti da soggetti extra-UE

In caso di acquisto di beni o servizi da parte di soggetto stabilito in Paese extra-UE il committente nazionale deve emettere autofattura (ex art. 21, co. 5 e 6-ter del DPR n. 633/72). Tale autofattura elettronica deve essere emessa con documento in formato Xml con codice:

- TD17 (“Integrazione/autofattura per acquisto di servizi dall’estero“), in caso di servizi ricevuti;

- TD19 (“Integrazione/autofattura per acquisto di beni ex art. 17, co. 2 del DPR n. 633/72“), in caso di acquisto di beni.

Il documento deve essere trasmesso al Sistema di Interscambio e recapitato al solo cessionario.

L’autofattura deve essere emessa:

- Entro il 12° giorno successivo a quello di effettuazione in caso di acquisto di beni mobili o immobili presenti nel territorio dello Stato ovvero per prestazioni di servizi “non generiche” rilevanti in Italia;

- Entro il 15° giorno del mese successivo a quello di effettuazione dell’operazione per le prestazioni di servizi “generiche” ricevute.

Il documento deve essere annotato nel registro entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione.

Tabella di riepilogo: adempimenti e codici

| Tipo di operazione | Ambito fornitore | Codice XML (TD) | Adempimento principale | Termini Invio/Integrazione | Riferimento normativo |

| Acquisto servizi | Unione Europea (UE) | TD17 | Integrazione fattura ricevuta | Entro il giorno 15 del mese successivo alla ricezione | Art. 17 c. 2 DPR 633/72 |

| Acquisto servizi | Extra-UE | TD17 | Emissione Autofattura | Entro il giorno 15 del mese successivo all’operazione | Art. 21 c. 5 e 6-ter DPR 633/72 |

| Acquisto beni | Unione Europea (UE) | TD18 | Integrazione fattura ricevuta | Entro il giorno 15 del mese successivo alla ricezione | Art. 46 D.L. 331/93 |

| Acquisto beni | Extra-UE | TD19 | Emissione Autofattura | Entro il 12° giorno successivo all’effettuazione | Art. 17 c. 2 DPR 633/7 |

Sanzioni sull’inversione contabile nelle operazioni estere

L’inosservanza degli obblighi legati all’inversione contabile comporta sanzioni che variano in base alla natura dell’errore. Sebbene in passato le sanzioni fossero molto più elevate, la normativa attuale mira a colpire con precisione le condotte evasive rispetto a quelle puramente formali.

1. Omessa applicazione del meccanismo (reverse charge non eseguito)

Qualora l’operazione sia soggetta a inversione contabile ma l’imposta non sia stata assolta:

- Sanzione proporzionale: La sanzione base è stata rideterminata al 70% dell’imposta (in precedenza 100% ), con un minimo di 250 euro.

- Sanzione aggravata: Può arrivare al doppio dell’imposta solo in casi di frode accertata o gravi mancanze in cui l’IVA sia stata trattenuta indebitamente dal fornitore.

2. Errori di determinazione o versamento parziale

Nel caso in cui il debito d’imposta sia stato calcolato in misura inferiore al dovuto:

- Sanzione per versamento carente: Si applica una sanzione ridotta, che l’articolo originale indicava pari al 3% della cifra totale. Questa fattispecie riguarda errori di calcolo che non pregiudicano la sostanza dell’operazione.

3. Irregolarità formali (imposta assolta ma documentazione errata)

Se l’imposta è stata comunque assolta (anche se irregolarmente), ma non sono stati rispettati gli adempimenti formali:

- Si applica una sanzione fissa (solitamente compresa tra 250 e 2.000 euro) poiché non vi è stato danno per l’erario.

4. Responsabilità e correzione

- Responsabilità solidale: L’ammenda può ricadere su entrambe le parti coinvolte nel rapporto.

- Ravvedimento operoso: È sempre consigliabile correggere spontaneamente l’errore prima di un controllo formale per beneficiare di riduzioni consistenti delle sanzioni ed evitare il rischio di contestazioni più gravi.

Per approfondire: Sanzioni sul Reverse Charge.

Consulenza fiscale online

In questo articolo ho cercato di riepilogarti le principali informazioni relative all’applicazione del reverse charge Esterno. Se tutto questo non dovesse esserti utile per risolvere i tuoi dubbi, contattami!

Utilizza il link sottostante per metterti direttamente in contatto con me e ricevere una consulenza personalizzata legata a risolvere i tuoi problemi e gestire nel modo corretto l’Iva in ambito internazionale.

Domande frequenti

Se ricevi una fattura con IVA del paese di origine, non puoi detrarre quell’imposta in Italia. Il committente italiano deve comunque applicare il reverse charge sull’imponibile, integrando l’IVA italiana, e richiedere al fornitore lo storno della fattura errata per evitare una doppia tassazione o sanzioni per errata applicazione del tributo.

Il cessionario italiano deve integrare la fattura entro il giorno 15 del mese successivo a quello di ricezione del documento. La registrazione deve avvenire nel registro degli acquisti per consentire l’esercizio del diritto alla detrazione e, contemporaneamente, nel registro delle vendite per rendere l’operazione neutrale ai fini IVA.

Il cessionario italiano deve integrare la fattura entro il giorno 15 del mese successivo a quello di ricezione del documento. La registrazione deve avvenire nel registro degli acquisti per consentire l’esercizio del diritto alla detrazione e, contemporaneamente, nel registro delle vendite per rendere l’operazione neutrale ai fini IVA.