L'articolo 7-ter del DPR 633/72 stabilisce quando un servizio è soggetto a IVA. Regole B2B e B2C, VIES, deroghe e wizard decisionale.

L’articolo 7-ter del DPR n. 633/72 stabilisce la regola generale per determinare quando una prestazione di servizi è territorialmente rilevante ai fini IVA in Italia. Il criterio centrale non è il luogo di esecuzione della prestazione, ma la natura e la residenza del committente: soggetto passivo o privato consumatore, residente in Italia, in un Paese UE o extra-UE.

La norma nel sistema IVA: origine e funzione

L’articolo 7-ter del DPR n. 633/72 è la norma cardine per determinare la territorialità IVA nelle prestazioni di servizi tra operatori italiani e controparti estere. Introdotto dal D.Lgs. n. 18/2010 in recepimento della Direttiva 2008/8/CE, ha sostituito il previgente sistema fondato sul luogo di esecuzione materiale della prestazione con un criterio soggettivo: conta chi riceve il servizio, non dove viene eseguito.

Prima della riforma del 2010, la territorialità IVA nei servizi seguiva criteri frammentati e spesso di difficile applicazione pratica. Il D.Lgs. n. 18/2010 ha recepito la Direttiva 2008/8/CE introducendo negli artt. da 7-ter a 7-septies del DPR n. 633/72 un sistema organico, basato sul principio di tassazione nel luogo di consumo del servizio. L’obiettivo dichiarato del legislatore europeo era eliminare le distorsioni competitive tra operatori stabiliti in Paesi diversi e ridurre i fenomeni di doppia imposizione o doppia non imposizione.

L’art. 7-ter costituisce la regola generale di questo sistema. Gli artt. da 7-quater a 7-septies ne rappresentano le deroghe, applicabili a categorie specifiche di servizi. La corretta applicazione della disciplina richiede quindi un percorso in due fasi: verificare prima se il servizio rientra nella regola generale, poi escludere l’applicabilità di una deroga.

Sul piano europeo, la norma di riferimento è l’art. 44 della Direttiva 2006/112/CE, che stabilisce il medesimo principio per le operazioni B2B, e l’art. 45 per le operazioni B2C. L’art. 7-ter del DPR n. 633/72 ne costituisce il recepimento diretto nell’ordinamento italiano.

I presupposti dell’IVA: quando scatta la territorialità

Affinché una prestazione di servizi sia rilevante ai fini IVA in Italia, devono ricorrere simultaneamente tre presupposti distinti. La mancanza anche di uno solo esclude l’operazione dal campo di applicazione dell’imposta nel territorio dello Stato.

Il presupposto soggettivo richiede che almeno una delle parti — prestatore o committente — sia un soggetto che agisce nell’esercizio di impresa, arte o professione ai sensi dell’art. 1 del DPR n. 633/72. Un’operazione tra due privati consumatori è strutturalmente esclusa dall’ambito IVA.

Il presupposto oggettivo richiede che l’operazione costituisca una prestazione di servizi ai sensi dell’art. 3 del DPR n. 633/72. Rientrano in questa categoria tutte le prestazioni verso corrispettivo che non costituiscono cessione di beni: consulenze, locazioni, concessioni di diritti, somministrazioni, intermediazioni e simili.

Il presupposto territoriale è quello disciplinato dall’art. 7-ter e dagli articoli successivi. Anche quando sussistono i presupposti soggettivo e oggettivo, l’operazione è soggetta a IVA italiana solo se si considera effettuata nel territorio dello Stato secondo i criteri di territorialità previsti dalla norma. È su questo terzo presupposto che si concentra l’intera disciplina dei servizi transfrontalieri.

I tre presupposti operano in sequenza logica. Nella prassi dell’Agenzia delle Entrate — e nella struttura stessa del DPR n. 633/72 — la verifica della territorialità è sempre successiva e subordinata alla presenza dei presupposti soggettivo e oggettivo. Un’operazione territorialmente irrilevante in Italia non è né esente né non imponibile: è semplicemente fuori campo IVA, con conseguenze diverse sul piano degli adempimenti formali e della detrazione.

La distinzione fondamentale: soggetto passivo e privato consumatore

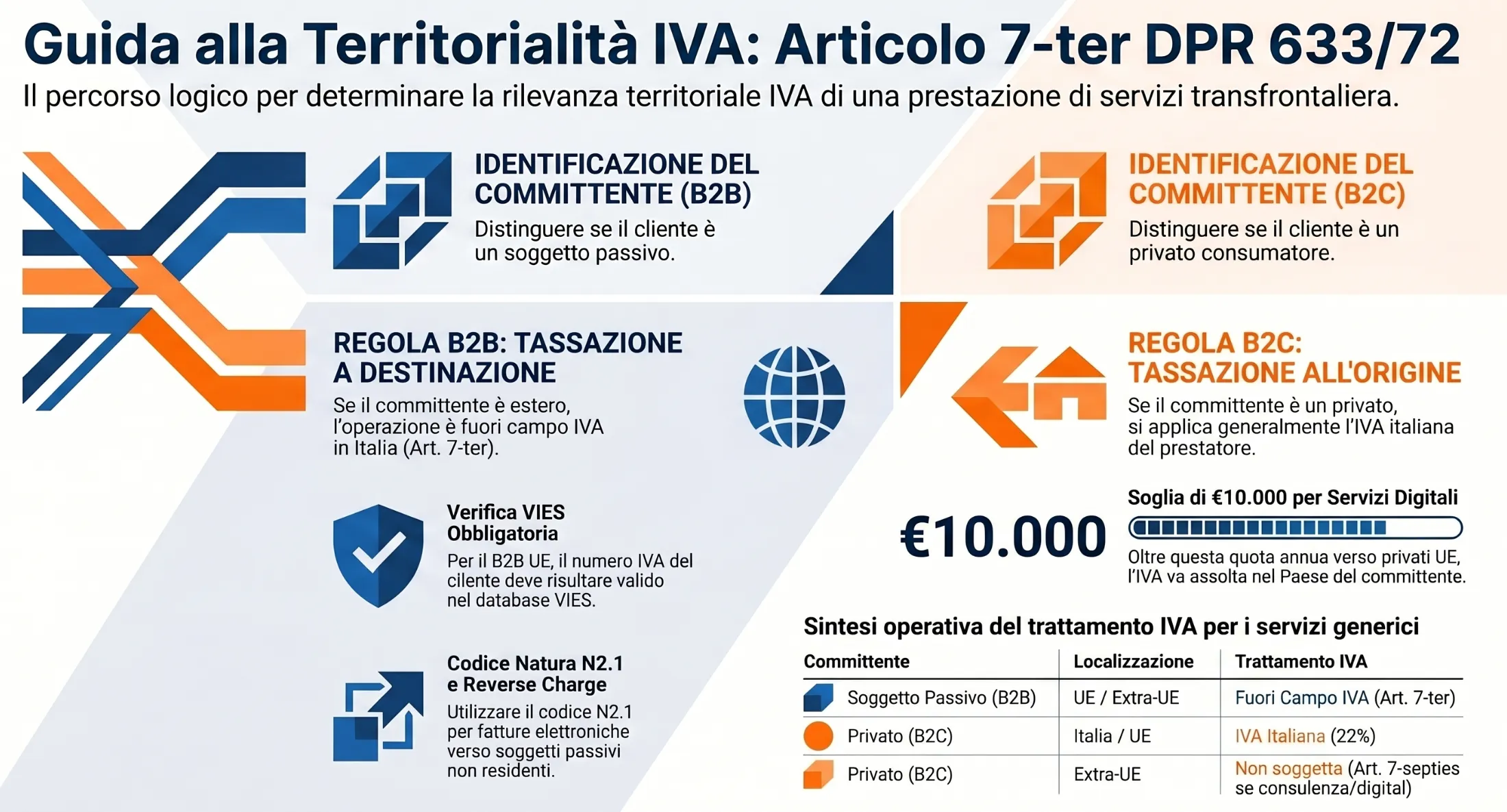

Il criterio di territorialità dell’art. 7-ter si biforca in due regole opposte a seconda della natura del committente. Identificare correttamente se il destinatario della prestazione è un soggetto passivo IVA o un privato consumatore è il primo atto obbligatorio di qualsiasi analisi sulla territorialità dei servizi transfrontalieri.

Chi è il “soggetto passivo stabilito”

Il soggetto passivo rilevante ai fini dell’art. 7-ter è definito dall’art. 7, co. 1, lett. d) del DPR n. 633/72 in combinato con l’art. 43 del Regolamento UE n. 282/2011. Si considera soggetto passivo chiunque eserciti in modo indipendente un’attività economica, indipendentemente dallo scopo o dal risultato. Rientrano in questa categoria le imprese, i professionisti, gli enti che svolgono attività commerciale e le persone fisiche che agiscono nell’esercizio della loro attività.

Il concetto di “stabilito” aggiunge una dimensione geografica: il soggetto passivo si considera stabilito nel Paese in cui ha la sede dell’attività economica, ovvero — in presenza di stabili organizzazioni — nel Paese in cui la stabile organizzazione riceve o utilizza il servizio. La stabile organizzazione rilevante ai fini IVA richiede, secondo il Regolamento UE n. 282/2011, la presenza di risorse umane e tecniche sufficienti e stabili nel territorio, tali da consentire la ricezione e l’utilizzo autonomo dei servizi. Una presenza meramente occasionale o un semplice deposito merci non integrano questa condizione.

Un caso particolare riguarda gli enti non commerciali identificati ai fini IVA: ai sensi dell’art. 7-ter, co. 2, lett. b) del DPR n. 633/72, questi soggetti sono considerati passivi anche quando agiscono al di fuori delle loro attività commerciali. Questo significa che un’associazione o un ente pubblico straniero dotato di partita IVA va trattato come soggetto passivo nell’analisi della territorialità, indipendentemente dalla natura della specifica operazione.

Il privato consumatore: quando rileva il prestatore

Il privato consumatore — nella terminologia della Direttiva 2006/112/CE, il soggetto “non passivo” — è colui che riceve la prestazione al di fuori di qualsiasi attività economica. Nelle operazioni B2C che coinvolgono un prestatore italiano e un committente privato, la regola dell’art. 7-ter, co. 1, lett. b) del DPR n. 633/72 stabilisce che la territorialità segue il luogo in cui è stabilito il prestatore. Se il prestatore è stabilito in Italia, la prestazione si considera effettuata in Italia ed è soggetta a IVA italiana, indipendentemente dalla residenza del committente privato.

Questa regola subisce deroghe rilevanti per i servizi digitali, di telecomunicazione e di teleradiodiffusione, disciplinati dall’art. 7-octies del DPR n. 633/72, dove oltre la soglia annua di €10.000 la territorialità si sposta nel Paese del committente. Per un approfondimento su questo specifico regime si rimanda all’articolo dedicato al regime OSS per prestazioni digitali verso privati UE.

Regola B2B: la tassazione segue il committente

Nelle operazioni tra soggetti passivi, l’art. 7-ter, co. 1, lett. a) del DPR n. 633/72 stabilisce che le prestazioni di servizi generiche si considerano effettuate nel territorio dello Stato quando sono rese a soggetti passivi stabiliti in Italia. La conseguenza speculare è che le medesime prestazioni rese a soggetti passivi stabiliti all’estero — sia in ambito UE che extra-UE — non si considerano effettuate in Italia e sono quindi fuori campo IVA nel territorio dello Stato. Il meccanismo applicativo che ne deriva è l’inversione contabile: sarà il committente estero ad assolvere l’imposta nel proprio Paese secondo le regole ivi vigenti.

Committente UE con partita IVA: inversione contabile e VIES

Quando il committente è un soggetto passivo stabilito in un altro Paese UE, il prestatore italiano emette fattura senza applicazione dell’IVA italiana, con la dicitura obbligatoria “inversione contabile” ovvero “reverse charge”, ai sensi dell’art. 21, co. 6-bis, lett. a) del DPR n. 633/72. Sul piano europeo, la norma di riferimento per il committente è l’art. 196 della Direttiva 2006/112/CE, che impone al destinatario del servizio di assolvere l’IVA nel proprio Paese.

Prima di emettere la fattura senza IVA, il prestatore italiano è tenuto a verificare l’iscrizione del committente al VIES — il sistema europeo di scambio di informazioni sulle partite IVA. Ai sensi dell’art. 18, par. 1, del Regolamento UE n. 282/2011, salvo informazioni contrarie, il prestatore può considerare il committente UE come soggetto passivo se questi ha comunicato il proprio numero di identificazione IVA e tale numero risulta valido nella banca dati VIES. In assenza di iscrizione al VIES, il committente non può essere qualificato come soggetto passivo e la prestazione torna ad essere imponibile in Italia secondo la regola B2C.

Sul piano degli adempimenti operativi, la fattura elettronica verso il committente UE va trasmessa al Sistema di Interscambio con codice destinatario XXXXXXX, codice Paese ISO del cliente nel campo IdPaese e codice natura IVA N2.1. L’emissione della fattura elettronica tramite SdI sostituisce l’obbligo di comunicazione dell’esterometro per quella specifica operazione. Permane invece l’obbligo di presentazione del modello INTRASTAT trimestrale per i servizi resi. Per la guida completa alla compilazione tecnica della fattura elettronica verso clienti esteri si rimanda all’articolo dedicato su come compilare la fattura elettronica verso clienti esteri.

Committente extra-UE con partita IVA: operazione non soggetta

Quando il committente è un soggetto passivo stabilito in un Paese extra-UE, la regola rimane quella dell’art. 7-ter, co. 1, lett. a) del DPR n. 633/72: la prestazione non si considera effettuata in Italia ed è fuori campo IVA. Cambia tuttavia la dicitura obbligatoria in fattura rispetto al caso UE: ai sensi dell’art. 21, co. 6-bis, lett. b) del DPR n. 633/72, la fattura deve riportare la dicitura “operazione non soggetta” in luogo di “inversione contabile”.

La differenza non è meramente formale. Nel caso extra-UE non opera il meccanismo dell’inversione contabile comunitaria, poiché il committente è stabilito fuori dal sistema IVA europeo. Non sussiste pertanto l’obbligo di presentazione del modello INTRASTAT, che riguarda esclusivamente le operazioni intracomunitarie. Se la fattura supera l’importo di €77,47 è dovuta l’imposta di bollo nella misura di €2,00, ai sensi dell’art. 6 della Tariffa allegata al DPR n. 642/72. Anche per i committenti extra-UE, la fattura elettronica trasmessa al SdI con codice destinatario XXXXXXX assolve l’obbligo di esterometro. Per un approfondimento completo sugli adempimenti si rimanda alla guida alla fatturazione dei servizi con l’estero.

Per approfondire:

- Guida all’emissione della fattura.

- Realizzazione di stampi per clienti non residenti: disciplina Iva.

Regola B2C: la tassazione segue il prestatore

Nelle operazioni con committenti privati, la regola dell’art. 7-ter, co. 1, lett. b) del DPR n. 633/72 ribalta il criterio B2B: la territorialità non segue il committente ma il prestatore. Se il prestatore è stabilito in Italia, la prestazione si considera effettuata in Italia ed è soggetta a IVA italiana, indipendentemente da dove risieda il privato consumatore. Questa regola generale subisce deroghe rilevanti in funzione della residenza del committente e della natura del servizio, come illustrato nei paragrafi seguenti.

Committente privato UE: IVA italiana e soglia €10.000

Quando il committente è un privato residente in un altro Paese UE, la regola generale prevede l’applicazione dell’IVA italiana. Il prestatore italiano emette fattura con IVA al 22%, senza alcuna dicitura speciale, esattamente come farebbe verso un committente privato italiano. Non sussistono obblighi di iscrizione al VIES né di presentazione del modello INTRASTAT, che riguardano esclusivamente le operazioni tra soggetti passivi.

Questa regola generale conosce tuttavia un’eccezione rilevante per i servizi digitali, di telecomunicazione e di teleradiodiffusione. L’art. 7-octies del DPR n. 633/72, introdotto in recepimento della Direttiva 2017/2455/UE tramite il D.Lgs. n. 83/2021, ha fissato una soglia annua unica di €10.000 — calcolata al netto dell’IVA e riferita complessivamente a tutti gli Stati membri UE diversi da quello di stabilimento del prestatore. Al di sotto di questa soglia, la territorialità rimane nel Paese del prestatore italiano e si applica l’IVA italiana. Al suo superamento, la territorialità si sposta nel Paese del committente privato e il prestatore italiano è tenuto ad assolvere l’IVA in quello Stato, identificandosi direttamente oppure aderendo al regime OSS. Per un approfondimento su questo meccanismo si rimanda all’articolo dedicato al regime OSS per prestazioni digitali verso privati UE.

Committente privato extra-UE: la deroga dell’art. 7-septies

Il caso del committente privato residente in un Paese extra-UE introduce una deroga significativa alla regola generale B2C. L’art. 7-septies del DPR n. 633/72 prevede che determinate categorie di servizi, quando resi a committenti non soggetti passivi domiciliati e residenti fuori dalla Comunità europea, non si considerino effettuate nel territorio dello Stato e siano quindi fuori campo IVA in Italia.

Le categorie rilevanti elencate dall’art. 7-septies includono, tra le altre: le prestazioni di consulenza e assistenza tecnica o legale di cui alla lett. c); le prestazioni pubblicitarie di cui alla lett. b); le operazioni bancarie, finanziarie e assicurative di cui alla lett. d); le prestazioni rese tramite mezzi elettronici di cui alla lett. i). Per queste tipologie di servizi resi a privati extra-UE, il prestatore italiano emette fattura con la dicitura “operazione non soggetta” ai sensi dell’art. 21, co. 6-bis del DPR n. 633/72, con applicazione dell’imposta di bollo da €2,00 se la fattura supera €77,47.

È importante distinguere questa deroga dalla regola generale B2C: per i servizi generici non rientranti nell’art. 7-septies, resi a privati extra-UE, si applica invece la regola ordinaria del prestatore e la prestazione rimane soggetta a IVA italiana. La corretta qualificazione del servizio è quindi determinante per stabilire il regime applicabile. Il prestatore è inoltre tenuto a verificare nel Paese extra-UE del committente l’eventuale sussistenza di obblighi IVA locali, che possono variare significativamente da ordinamento a ordinamento. Per la guida completa agli adempimenti si rimanda alla guida alla fatturazione dei servizi con l’estero.

Il ruolo del VIES nella qualificazione del committente

Il VIES — VAT Information Exchange System — è la banca dati europea che consente ai soggetti passivi stabiliti negli Stati membri di verificare la validità del numero di identificazione IVA delle controparti comunitarie. Nell’ambito della disciplina dell’art. 7-ter del DPR n. 633/72, il VIES svolge una funzione determinante: è lo strumento attraverso cui il prestatore italiano qualifica il committente UE come soggetto passivo, con tutte le conseguenze che ne derivano sul piano della territorialità e degli adempimenti.

La presunzione di soggetto passivo e i suoi limiti

L’art. 18, par. 1, del Regolamento UE n. 282/2011 stabilisce che il prestatore può considerare il committente UE come soggetto passivo se questi ha comunicato il proprio numero di identificazione IVA e tale numero risulta valido nella banca dati VIES. Si tratta di una presunzione relativa: opera salvo che il prestatore disponga di “informazioni contrarie” rispetto allo status dichiarato dal committente.

Nella prassi, questa presunzione solleva tre scenari distinti che il prestatore italiano deve saper gestire. Il primo è quello fisiologico: committente iscritto al VIES con numero valido — il prestatore applica la regola B2B, emette fattura senza IVA con dicitura “inversione contabile” e non è responsabile di eventuali irregolarità nella posizione fiscale estera del committente, purché abbia effettuato la verifica. Il secondo scenario riguarda il committente UE privo di iscrizione al VIES: in questo caso la presunzione non opera e la prestazione torna ad essere territorialmente rilevante in Italia secondo la regola B2C, con conseguente applicazione dell’IVA italiana. Il terzo scenario — più complesso — è quello in cui il committente ha comunicato un numero IVA valido al VIES ma il prestatore dispone di elementi concreti che ne contraddicono la qualifica di soggetto passivo: in questa ipotesi le “informazioni contrarie” prevalgono sulla presunzione e il prestatore è tenuto ad applicare la regola B2C.

La verifica del VIES nella pratica operativa

La consultazione del VIES è effettuabile direttamente sul portale della Commissione europea o tramite l’Agenzia delle Entrate. Il risultato della verifica — valido o non valido — va conservato dal prestatore come elemento documentale a supporto del trattamento IVA applicato. In assenza di questa documentazione, in caso di contestazione da parte dell’Amministrazione finanziaria, il prestatore potrebbe trovarsi a dover dimostrare la buona fede nella qualificazione del committente con mezzi probatori alternativi.

Un caso particolare riguarda il committente UE che non dispone ancora di un numero di identificazione IVA ma ha informato il prestatore di averlo richiesto. In questa ipotesi, ai sensi dello stesso art. 18 del Regolamento UE n. 282/2011, il prestatore può raccogliere qualsiasi altra prova attestante che il destinatario è un soggetto passivo o una persona giuridica non soggetto passivo tenuta all’identificazione IVA, effettuando una verifica ragionevole dell’esattezza delle informazioni ricevute. Si tratta di una valutazione caso per caso, che nella prassi richiede cautela e documentazione accurata.

Per il meccanismo operativo dell’inversione contabile nelle operazioni intracomunitarie si rimanda all’articolo su come funziona il reverse charge esterno.

Il sistema delle deroghe: quando l’art. 7-ter non si applica

La regola generale dell’art. 7-ter del DPR n. 633/72 non copre l’intero universo delle prestazioni di servizi transfrontaliere. Il legislatore europeo — e per suo tramite quello italiano — ha individuato categorie specifiche di servizi per le quali il criterio della residenza del committente o del prestatore risulterebbe inadeguato a localizzare il consumo effettivo. Per queste categorie, gli artt. da 7-quater a 7-septies del DPR n. 633/72 prevedono criteri di territorialità alternativi e derogatori rispetto alla regola generale.

La corretta applicazione della disciplina IVA richiede quindi un percorso logico in due fasi: verificare prima se il servizio rientra in una delle deroghe, e solo in caso negativo applicare la regola generale dell’art. 7-ter. Applicare la regola generale a un servizio che ricade in una deroga costituisce un errore di qualificazione con potenziali conseguenze sanzionatorie.

Le deroghe assolute: artt. 7-quater e 7-quinquies

Le deroghe definite “assolute” si applicano indipendentemente dalla natura del committente — soggetto passivo o privato consumatore — e quindi prescindono dalla distinzione B2B/B2C. Sono contenute negli artt. 7-quater e 7-quinquies del DPR n. 633/72 e riguardano categorie per le quali il legislatore ha ritenuto che il luogo di consumo del servizio fosse identificabile con precisione attraverso un criterio oggettivo.

L’art. 7-quater disciplina cinque categorie principali. Le prestazioni relative a beni immobili — comprese perizie, intermediazioni, forniture di alloggio e coordinamento di lavori immobiliari — sono territorialmente rilevanti nel Paese in cui è situato l’immobile, indipendentemente da chi presta e da chi riceve il servizio. Le prestazioni di trasporto passeggeri sono rilevanti in proporzione alla distanza percorsa nel territorio italiano. Le prestazioni di ristorazione e catering non rese a bordo di mezzi di trasporto sono imponibili nel Paese di esecuzione materiale. Le prestazioni di ristorazione e catering rese a bordo di navi, aerei o treni in trasporto intracomunitario sono imponibili nel Paese di partenza del trasporto. Le locazioni a breve termine di mezzi di trasporto seguono invece il criterio del luogo di messa a disposizione del mezzo.

L’art. 7-quinquies disciplina i servizi relativi ad attività culturali, artistiche, sportive, scientifiche, educative e ricreative, comprese fiere ed esposizioni. Per questi servizi la regola cambia in funzione della natura del committente: nei rapporti B2C la territorialità è nel luogo di svolgimento materiale dell’attività, mentre nei rapporti B2B torna ad applicarsi la regola generale del committente prevista dall’art. 7-ter. Per un’analisi dettagliata di tutte le deroghe assolute si rimanda all’articolo sulla territorialità IVA nelle deroghe assolute e relative.

Le deroghe relative: artt. 7-sexies e 7-septies

Le deroghe “relative” si applicano esclusivamente nei rapporti B2C — cioè quando il committente è un privato consumatore — e non incidono sulla regola generale B2B dell’art. 7-ter. Sono contenute negli artt. 7-sexies e 7-septies del DPR n. 633/72 e operano in direzioni opposte tra loro.

L’art. 7-sexies individua categorie di servizi resi a privati per le quali la territorialità non segue il prestatore — come vorrebbe la regola B2C generale — ma si ancora a criteri oggettivi specifici. Rientrano in questa categoria, tra le altre, le prestazioni di intermediazione in nome e per conto del cliente, le prestazioni di trasporto di beni, le lavorazioni su beni mobili materiali e le locazioni a lungo termine di mezzi di trasporto.

L’art. 7-septies opera invece in senso escludente: stabilisce che determinate prestazioni rese a committenti privati domiciliati e residenti fuori dalla Comunità europea non si considerino effettuate nel territorio dello Stato, sottraendole all’IVA italiana anche quando il prestatore è stabilito in Italia. Come già illustrato nella sezione B2C, rientrano in questa deroga le prestazioni di consulenza e assistenza tecnica o legale, le prestazioni pubblicitarie, le operazioni finanziarie e assicurative, i servizi digitali e altre categorie specificamente elencate dalla norma.

Come orientarsi nel sistema delle deroghe

La complessità del sistema deroga-su-deroga rende necessario un approccio metodico. Il diagramma seguente — nella sezione dedicata al wizard — consente di individuare rapidamente se una prestazione rientra nella regola generale o in una delle deroghe, con il relativo rimando normativo. Per i casi che richiedono un’analisi approfondita della categoria specifica di servizio, la valutazione va condotta caso per caso, tenendo conto sia della natura oggettiva della prestazione sia della qualificazione soggettiva del committente.

Gli errori più comuni e i rischi fiscali

La corretta applicazione dei criteri di territorialità IVA nelle prestazioni di servizi transfrontaliere è un’area ad elevata frequenza di errore, tanto per le imprese quanto per i professionisti. Gli errori più ricorrenti non derivano da disattenzione ma da una qualificazione sbagliata della fattispecie a monte — natura del committente, residenza, categoria del servizio — che si propaga poi su tutti gli adempimenti successivi.

Applicare l’IVA italiana a un’operazione fuori campo

L’errore più frequente nelle operazioni B2B con committenti esteri è l’applicazione dell’IVA italiana su una prestazione che, in base all’art. 7-ter, co. 1, lett. a) del DPR n. 633/72, non è territorialmente rilevante in Italia. Le conseguenze sono duplici. Per il prestatore italiano, l’IVA applicata in modo indebito non è dovuta allo Stato ma crea un credito artificioso e un’esposizione in caso di verifica. Per il committente estero, l’IVA italiana addebitata non è detraibile nel proprio Paese, generando un costo definitivo non pianificato che può compromettere il rapporto commerciale.

Nella prassi dell’Agenzia delle Entrate, l’applicazione di IVA su operazioni fuori campo non genera automaticamente una sanzione per il prestatore, ma espone l’operazione a contestazioni in sede di verifica, con onere della prova a carico del contribuente. La correzione richiede l’emissione di una nota di credito e la rielaborazione della fattura originaria, con impatti sulla liquidazione periodica.

Omettere la verifica del VIES

Emettere fattura senza IVA verso un committente UE senza aver preventivamente verificato la sua iscrizione al VIES è un errore che può trasformare un’operazione B2B in un’operazione B2C con conseguente obbligo di applicazione dell’IVA italiana. Il rischio non è solo teorico: in caso di verifica fiscale, l’assenza di documentazione sulla consultazione del VIES al momento dell’emissione della fattura può essere contestata dall’Amministrazione finanziaria, che potrebbe richiedere il versamento dell’IVA non applicata, maggiorata di sanzioni e interessi.

La sanzione per omessa applicazione dell’IVA in operazioni imponibili è disciplinata dall’art. 6 del D.Lgs. n. 471/97 e può variare dal 90% al 180% dell’imposta non applicata, salvo le riduzioni previste dall’istituto del ravvedimento operoso.

Confondere “fuori campo IVA” con “esente” o “non imponibile”

Una qualificazione errata della natura dell’operazione — fuori campo IVA anziché esente o non imponibile — produce conseguenze diverse sul piano della detrazione dell’IVA sugli acquisti e degli obblighi dichiarativi. Le operazioni fuori campo IVA per carenza del presupposto territoriale non incidono sul pro-rata di detrazione, a differenza delle operazioni esenti ai sensi dell’art. 10 del DPR n. 633/72. Confondere le due categorie può portare a una limitazione ingiustificata del diritto alla detrazione o, al contrario, a una detrazione indebita.

Applicare la regola generale ignorando le deroghe

Come illustrato nella sezione precedente, applicare la regola dell’art. 7-ter a un servizio che ricade in una deroga degli artt. 7-quater o 7-quinquies costituisce un errore di qualificazione. Il caso più ricorrente nella pratica riguarda le prestazioni relative a beni immobili: un’impresa italiana che esegue lavori di ristrutturazione su un immobile situato in Francia deve applicare la territorialità IVA francese ai sensi dell’art. 7-quater, lett. a), non la regola generale del committente. Applicare quest’ultima porterebbe a un’erronea esclusione dall’IVA italiana su un’operazione che in realtà richiede identificazione fiscale in Francia.

Omettere gli adempimenti formali connessi

Anche quando la territorialità è correttamente identificata, errori negli adempimenti formali connessi possono generare sanzioni autonome. I più frequenti riguardano: l’omessa o tardiva presentazione del modello INTRASTAT per i servizi resi a soggetti passivi UE; l’utilizzo del codice natura IVA errato nella fattura elettronica — N2.1 per le operazioni fuori campo per carenza di territorialità, non N2.2 o altri codici; l’omessa applicazione dell’imposta di bollo da €2,00 sulle fatture fuori campo IVA di importo superiore a €77,47.

Consulenza fiscalità internazionale

La territorialità IVA nei servizi transfrontalieri è un’area in cui un errore di qualificazione a monte — sulla natura del committente o sulla categoria del servizio — si propaga su fatturazione, dichiarazioni e liquidazioni periodiche. Se operi con controparti estere e hai dubbi sulla corretta applicazione della disciplina al tuo caso specifico, una sessione di consulenza fiscale strategica consente di analizzare la struttura delle tue operazioni e definire il trattamento IVA corretto con riferimento ai documenti effettivi.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.

Domande frequenti

Nei rapporti B2B, quando il committente soggetto passivo è stabilito fuori dall’Italia. Nei rapporti B2C, quando ricorre una delle deroghe previste dagli artt. 7-sexies o 7-septies del DPR n. 633/72, come nel caso di servizi di consulenza resi a privati extra-UE.

La dicitura “inversione contabile” si usa nei rapporti B2B con committenti UE iscritti al VIES. La dicitura “operazione non soggetta” si usa nei rapporti B2B con committenti extra-UE e nei casi B2C rientranti nell’art. 7-septies. Le due formule hanno basi normative distinte e non sono intercambiabili.

Senza iscrizione al VIES, la presunzione di soggetto passivo prevista dall’art. 18 del Regolamento UE n. 282/2011 non opera. La prestazione torna territorialmente rilevante in Italia e va fatturata con IVA italiana, applicando la regola B2C.

No. Riguarda esclusivamente i servizi digitali, di telecomunicazione e di teleradiodiffusione disciplinati dall’art. 7-octies del DPR n. 633/72. Per i servizi generici verso privati UE si applica la regola ordinaria B2C: IVA italiana indipendentemente dal volume.