Omessa o infedele compilazione quadro RW: sanzioni aggiornate alla riforma D.Lgs. 87/24, tabelle ravvedimento fascia temporale, IVIE e IVAFE.

La regolarizzazione delle attività estere non dichiarate segue regole diverse a seconda del tipo di violazione, del Paese di detenzione e della data in cui è stata commessa: guida alle sanzioni ridotte e alla procedura corretta.

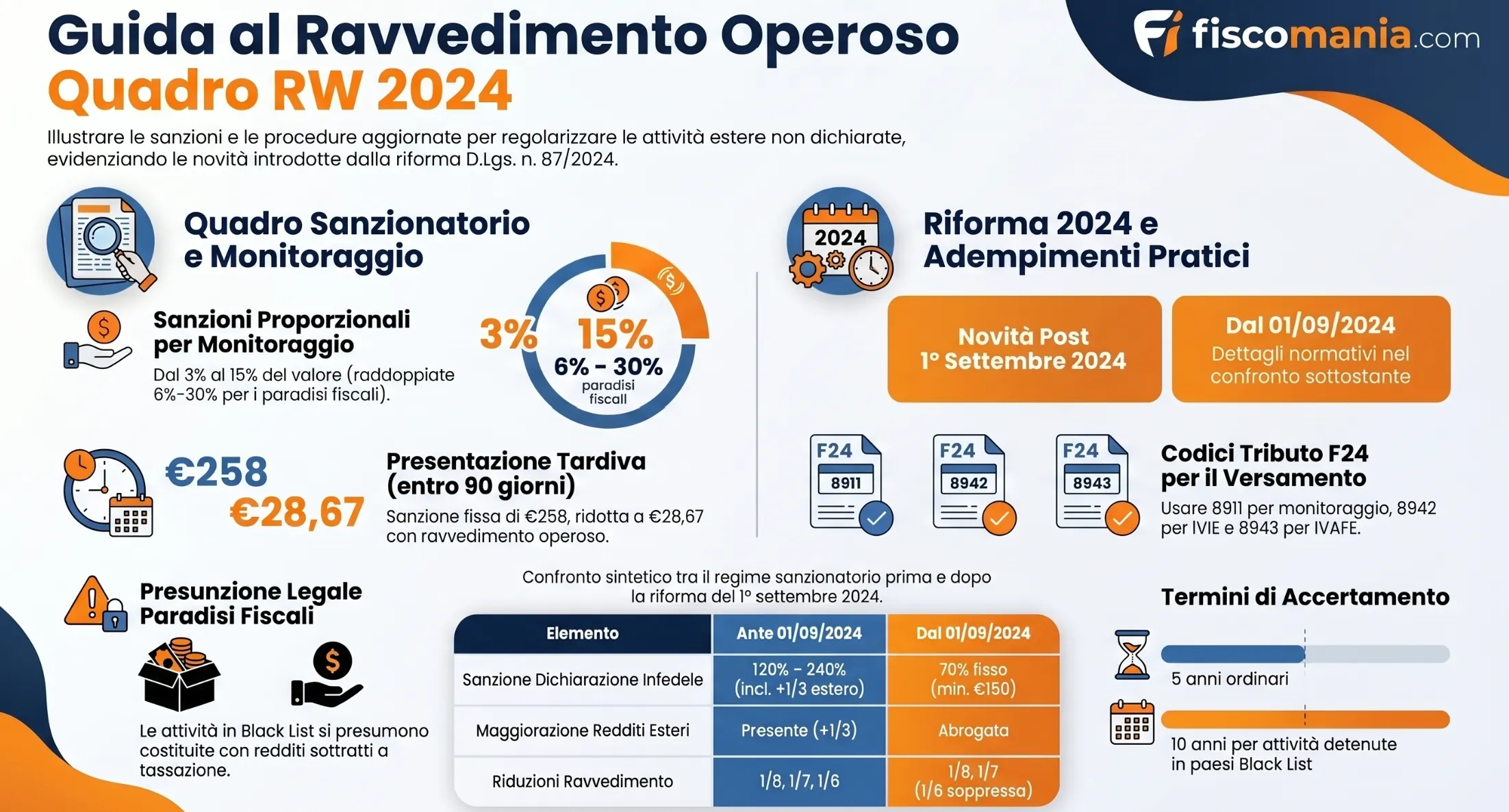

Il ravvedimento operoso sul quadro RW consente di sanare l’omessa o infedele dichiarazione di attività patrimoniali e finanziarie estere prima di un accertamento dell’Agenzia delle Entrate. Le sanzioni variano dal 3% al 15% dell’importo non dichiarato per il monitoraggio fiscale, raddoppiate per i paradisi fiscali, e si riducono in funzione del tempo trascorso dalla violazione.

Cos’è il quadro RW e quando scatta l’obbligo di ravvedimento

Il quadro RW è la sezione della dichiarazione dei redditi (modello Redditi PF) in cui i contribuenti fiscalmente residenti in Italia devono dichiarare ogni anno le attività patrimoniali e finanziarie detenute all’estero. L’obbligo è stabilito dall’art. 4 del D.L. n. 167/1990 ed è funzionale a due scopi distinti: il monitoraggio fiscale da parte dell’Agenzia delle Entrate e la liquidazione delle imposte patrimoniali sugli immobili esteri (IVIE) e sulle attività finanziarie estere (IVAFE). Sono tenuti alla compilazione le persone fisiche, gli enti non commerciali, le società semplici e i titolari effettivi degli investimenti ai sensi del D.Lgs. n. 231/2007, purché fiscalmente residenti in Italia.

Il ravvedimento operoso sul quadro RW si rende necessario quando il contribuente ha omesso del tutto la compilazione, l’ha effettuata in modo parziale o infedele, oppure ha omesso il versamento delle imposte patrimoniali liquidate. La Circolare dell’Agenzia delle Entrate n. 38/E/2013 ha chiarito che le violazioni del quadro RW hanno natura tributaria e sono quindi sanabili tramite ravvedimento. La finestra temporale entro cui intervenire — e l’entità delle sanzioni ridotte applicabili — dipendono dal momento in cui avviene la regolarizzazione rispetto alla data della violazione.

Per un’analisi completa degli obblighi di compilazione, delle soglie di esonero e delle istruzioni operative, si rinvia alla guida sulla compilazione e istruzioni del quadro RW.

Le sanzioni per omessa o infedele compilazione del quadro RW

L’omessa o infedele compilazione del quadro RW determina un duplice regime sanzionatorio: uno legato al monitoraggio fiscale in senso stretto, l’altro alle violazioni dichiarative sui redditi esteri eventualmente non dichiarati. I due livelli operano in modo autonomo e possono cumularsi, con aggravi significativi quando le attività sono detenute in paesi a fiscalità privilegiata.

Presentazione tardiva entro 90 giorni

La fattispecie più lieve è quella della presentazione tardiva del quadro RW entro 90 giorni dal termine ordinario di presentazione della dichiarazione dei redditi. In questo caso l’art. 5 del D.L. n. 167/1990 prevede l’applicazione di una sanzione fissa di 258 euro, indipendentemente dal valore delle attività non dichiarate. Con il ravvedimento operoso la sanzione si riduce a 1/9, pari a € 28,67. Il codice tributo da utilizzare nel modello F24 è 8911, con indicazione dell’anno in cui è stata commessa la violazione.

Irregolare compilazione: sanzioni proporzionali

Quando il quadro RW è stato omesso del tutto, con dichiarazione dei redditi comunque presentata, oppure compilato in modo infedele, si applicano le sanzioni proporzionali previste dall’art. 5 del D.L. n. 167/1990:

- dal 3% al 15% del valore dell’investimento o dell’attività non dichiarata, per i paesi non inclusi nelle liste dei paradisi fiscali;

- dal 6% al 30% per le attività detenute in paesi black list.

Queste sanzioni si applicano sull’intero valore dell’attività estera non dichiarata, non sull’imposta eventualmente evasa. È un aspetto che frequentemente sorprende il contribuente: anche in assenza di redditi imponibili, la sola detenzione non dichiarata genera una sanzione proporzionale al patrimonio.

| Fattispecie | Sanzione — Paesi non BL | Sanzione — Paesi BL | Norma |

|---|---|---|---|

| Tardiva presentazione quadro RW (entro 90 giorni) | € 258 (fisso) | € 258 (fisso) | Art. 5 D.L. 167/90 |

| Irregolare o omessa compilazione quadro RW | 3% – 15% del valore | 6% – 30% del valore | Art. 5 D.L. 167/90 |

Attività detenute in paradisi fiscali: sanzioni raddoppiate e presunzione legale

Per le attività finanziarie e patrimoniali detenute in paesi a fiscalità privilegiata (individuati dal DM 4.5.1999 e dal DM 21.11.2001, la cui lista è di fatto sostituita dai criteri dell’art. 47-bis del TUIR per effetto dell’art. 1, co. 143, L. n. 208/2015) opera un meccanismo sanzionatorio aggravato su due livelli distinti.

Il primo livello riguarda le sanzioni da monitoraggio fiscale, che come visto sono raddoppiate (dal 6% al 30%). Il secondo, e più rilevante, è la presunzione legale relativa prevista dall’art. 12 del D.L. n. 78/2009: le attività estere non dichiarate detenute in paradisi fiscali si considerano costituite, salvo prova contraria, mediante redditi sottratti a tassazione. L’onere della prova si inverte, ricadendo sul contribuente. È importante sottolineare che, secondo l’interpello dell’Agenzia delle Entrate n. 954-62/2016, il ravvedimento operoso sul quadro RW non fa venire meno questa presunzione: occorre quindi sanare separatamente anche la posizione reddituale.

Sanzioni sui redditi esteri non dichiarati

Quando le attività estere non dichiarate nel quadro RW hanno prodotto redditi imponibili in Italia, interessi, dividendi, plusvalenze, canoni di locazione da immobili esteri, si aggiunge un secondo livello sanzionatorio legato alla dichiarazione infedele o omessa. La riforma introdotta dal D.Lgs. n. 87/2024 ha modificato in modo significativo queste sanzioni per le violazioni commesse dal 1° settembre 2024.

Per le violazioni commesse sino al 31 agosto 2024:

- Dichiarazione infedele: sanzione dal 90% al 180% dell’imposta dovuta, aumentata di 1/3 per i redditi prodotti all’estero (art. 1, co. 8, D.Lgs. n. 471/97), con un effettivo range dal 120% al 240%;

- Dichiarazione omessa: sanzione dal 120% al 240% dell’imposta, raddoppiata per i paradisi fiscali (dal 240% al 480%, con minimo di € 500).

Per le violazioni commesse dal 1° settembre 2024:

- Dichiarazione infedele: sanzione unica pari al 70% dell’imposta dovuta (minimo € 150), senza più l’aumento di 1/3 per i redditi esteri, abrogato dal D.Lgs. n. 87/2024; raddoppiata al 140% per i paradisi fiscali;

- Dichiarazione omessa: sanzione pari al 120% dell’imposta dovuta, raddoppiata al 240% per i paradisi fiscali (minimo € 250).

| Fattispecie | Sanzione Paesi non BL | Sanzione Paesi BL | Norma |

|---|---|---|---|

| Dichiarazione infedele (sino al 31.08.2024) | 120% – 240% imposta | 240% – 480% imposta | Art. 1 D.Lgs. 471/97 + art. 12 D.L. 78/09 |

| Dichiarazione infedele (dal 01.09.2024) | 70% imposta (min. € 150) | 140% imposta | Art. 1 D.Lgs. 471/97 mod. D.Lgs. 87/2024 |

| Dichiarazione omessa (sino al 31.08.2024) | 120% – 240% imposta | 240% – 480% imposta (min. € 500) | Art. 1 D.Lgs. 471/97 + art. 12 D.L. 78/09 |

| Dichiarazione omessa (dal 01.09.2024) | 120% imposta (min. € 250) | 240% imposta (min. € 250) | Art. 1 D.Lgs. 471/97 mod. D.Lgs. 87/2024 |

Per un inquadramento generale del sistema sanzionatorio tributario e del meccanismo del cumulo giuridico si rinvia all’approfondimento sulle sanzioni amministrative tributarie e cumulo giuridico.

La riforma D.Lgs. n. 87/2024: cosa cambia dal 1° settembre 2024

Il D.Lgs. 14 giugno 2024 n. 87 ha riformato in modo organico il sistema sanzionatorio tributario, con effetti rilevanti anche sul ravvedimento operoso del quadro RW. Le novità operano esclusivamente per le violazioni commesse dal 1° settembre 2024: per quelle anteriori continua ad applicarsi il regime previgente. Questa distinzione temporale è il primo elemento da verificare in ogni pratica di regolarizzazione.

La riforma ha inciso su due piani distinti. Il primo riguarda le sanzioni base: quelle per dichiarazione infedele scendono dal range 90%-180% a un’aliquota unica del 70% dell’imposta dovuta, con un minimo di € 150. Quelle per dichiarazione omessa si attestano al 120%, con minimo di € 250. Il secondo piano riguarda le riduzioni per ravvedimento, disciplinate dall’art. 13 del D.Lgs. n. 472/1997, anch’esse riviste nella struttura delle fasce temporali.

Una novità di particolare rilievo per la fiscalità internazionale è l’abrogazione dell’aumento di un terzo previsto dall’art. 1, co. 8, del D.Lgs. n. 471/1997 per i redditi prodotti all’estero e non dichiarati. Per le violazioni dal 1° settembre 2024, quindi, la sanzione per dichiarazione infedele relativa a redditi esteri è semplicemente il 70% dell’imposta, senza maggiorazioni aggiuntive. Resta invece invariato il raddoppio per i paradisi fiscali previsto dall’art. 12 del D.L. n. 78/2009, che porta la sanzione al 140% dell’imposta dovuta.

Sul fronte delle riduzioni per ravvedimento, la struttura post-riforma prevede per le violazioni dichiarative due sole fasce operative:

- 1/8 della sanzione, per il ravvedimento effettuato entro il termine di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione;

- 1/7 della sanzione, per il ravvedimento effettuato oltre tale termine.

La riduzione a 1/6, prevista nel regime ante-riforma per i ravvedimenti effettuati oltre il termine della dichiarazione dell’anno successivo, non è più applicabile alle violazioni commesse dal 1° settembre 2024. Questa compressione delle fasce rende ancora più conveniente intervenire tempestivamente, preferibilmente entro il termine di presentazione della dichiarazione relativa all’anno della violazione.

| Elemento | Regime ante 1.9.2024 | Regime dal 1.9.2024 |

|---|---|---|

| Sanzione dichiarazione infedele | 90%–180% imposta | 70% imposta (min. € 150) |

| Aumento 1/3 per redditi esteri | Sì (portava al 120%–240%) | Abrogato |

| Raddoppio paradisi fiscali | Sì | Sì (140% infedele, 240% omessa) |

| Sanzione dichiarazione omessa | 120%–240% imposta | 120% imposta (min. € 250) |

| Fasce ravvedimento dichiarativo | 1/8 — 1/7 — 1/6 | 1/8 — 1/7 (la 1/6 è soppressa) |

| Sanzioni monitoraggio fiscale (RW) | Invariate (3%–15% / 6%–30%) | Invariate (3%–15% / 6%–30%) |

Vale la pena segnalare che le sanzioni proporzionali per le violazioni di monitoraggio fiscale in senso stretto, quelle legate all’omessa o infedele compilazione del quadro RW come obbligo formale, non sono state modificate dalla riforma. Rimangono quindi nel range dal 3% al 15% (6%-30% per i paradisi fiscali), con la sanzione fissa di € 258 per le presentazioni tardive entro 90 giorni.

Come si calcola il ravvedimento operoso sul quadro RW

Il calcolo del ravvedimento operoso sul quadro RW richiede di incrociare tre variabili simultaneamente: il tipo di violazione commessa, la data in cui è stata commessa e il paese in cui sono detenute le attività. Solo dalla combinazione di questi tre elementi emerge la sanzione ridotta effettivamente applicabile. Di seguito il tool interattivo che consente di individuare la propria situazione, seguito dall’albero logico per chi preferisce una lettura procedurale.

Calcola le sanzioni ridotte per la tua situazione

Seleziona il tipo di violazione, la data e il paese di detenzione per ottenere le sanzioni piene e le riduzioni applicabili con il ravvedimento operoso.

Percorso decisionale: quale sanzione si applica alla tua situazione

Il seguente albero logico guida la determinazione della sanzione ridotta applicabile in funzione delle tre variabili rilevanti. Ogni ramo è autonomamente estraibile.

SE la violazione riguarda il monitoraggio fiscale (omessa/infedele compilazione quadro RW):

SE il ritardo non supera i 90 giorni dal termine ordinario: → Sanzione fissa di € 258, ridotta a € 28,67 (1/9) con ravvedimento → Codice tributo F24: 8911 → Vale sia per quadro RW omesso che per quadro RW infedele

SE il ritardo supera i 90 giorni e le attività sono in paesi non black list:

SE violazione ante 1.9.2024: → Entro termine dich. anno violazione: 0,38% del valore (3% × 1/8) → Entro termine dich. anno successivo: 0,43% del valore (3% × 1/7) → Oltre termine dich. anno successivo: 0,50% del valore (3% × 1/6)

SE violazione dal 1.9.2024: → Entro termine dich. anno violazione: 0,38% del valore (3% × 1/8) → Oltre termine dich. anno violazione: 0,43% del valore (3% × 1/7) → La riduzione a 1/6 non è più applicabile

SE il ritardo supera i 90 giorni e le attività sono in paesi black list:

SE violazione ante 1.9.2024: → Entro termine dich. anno violazione: 0,75% del valore (6% × 1/8) → Entro termine dich. anno successivo: 0,86% del valore (6% × 1/7) → Oltre termine dich. anno successivo: 1,00% del valore (6% × 1/6)

SE violazione dal 1.9.2024: → Entro termine dich. anno violazione: 0,75% del valore (6% × 1/8) → Oltre termine dich. anno violazione: 0,86% del valore (6% × 1/7) → La riduzione a 1/6 non è più applicabile

SE la violazione riguarda anche redditi esteri non dichiarati (secondo livello sanzionatorio):

SE violazione ante 1.9.2024 e attività in paesi non black list: → Sanzione base dichiarazione infedele: 120% imposta (90% + 1/3 per redditi esteri) → Entro termine dich. anno violazione: 15,00% imposta (1/8) → Entro termine dich. anno successivo: 17,14% imposta (1/7) → Oltre termine dich. anno successivo: 20,00% imposta (1/6)

SE violazione ante 1.9.2024 e attività in paradisi fiscali: → Sanzione base dichiarazione infedele raddoppiata: 240% imposta → Entro termine dich. anno violazione: 22,50% imposta (1/8) → Entro termine dich. anno successivo: 25,71% imposta (1/7) → Oltre termine dich. anno successivo: 30,00% imposta (1/6) → ⚠ Attenzione: il ravvedimento del quadro RW non elimina la presunzione ex art. 12 D.L. 78/2009

SE violazione dal 1.9.2024 e attività in paesi non black list: → Sanzione base dichiarazione infedele: 70% imposta (min. € 150) — nessun aumento per redditi esteri → Entro termine dich. anno violazione: 8,75% imposta (1/8) → Oltre termine dich. anno violazione: 10,00% imposta (1/7)

SE violazione dal 1.9.2024 e attività in paradisi fiscali: → Sanzione base dichiarazione infedele raddoppiata: 140% imposta → Entro termine dich. anno violazione: 17,50% imposta (1/8) → Oltre termine dich. anno violazione: 20,00% imposta (1/7) → ⚠ Attenzione: verificare separatamente la presunzione ex art. 12 D.L. 78/2009

Ravvedimento per IVIE e IVAFE: regime sanzionatorio specifico

L’IVIE (imposta sul valore degli immobili situati all’estero) e l’IVAFE (imposta sul valore delle attività finanziarie detenute all’estero) sono due imposte patrimoniali istituite dall’art. 19 del D.L. n. 201/2011 e liquidate attraverso la compilazione del quadro RW. Il loro regime sanzionatorio presenta caratteristiche specifiche che lo distinguono nettamente da quello del monitoraggio fiscale in senso stretto.

Il primo elemento distintivo riguarda la qualificazione giuridica della violazione. Poiché il quadro RW non costituisce una dichiarazione autonoma ma un obbligo tributario da assolvere all’interno del modello Redditi PF, anche l’omessa liquidazione di IVIE o IVAFE — cioè il caso in cui l’imposta non sia stata calcolata né versata — viene classificata come dichiarazione infedele e non come dichiarazione omessa. La conseguenza pratica è che si applica la sanzione prevista dall’art. 1, co. 2, del D.Lgs. n. 471/1997, e non quella — più grave — prevista dal co. 1 per l’omessa dichiarazione. Questo principio è stato chiarito dalla risoluzione dell’Agenzia delle Entrate n. 82 del 24 dicembre 2020.

Il secondo elemento distintivo è l’assenza di aggravanti tipiche della fiscalità internazionale: per IVIE e IVAFE non opera il raddoppio delle sanzioni per le attività detenute in paradisi fiscali, né l’aumento di un terzo per i redditi prodotti all’estero — quest’ultimo comunque abrogato dalla riforma D.Lgs. n. 87/2024 per le violazioni dal 1° settembre 2024. La ragione è che si tratta di imposte sul patrimonio, non sul reddito, e quindi esulano dall’ambito applicativo delle norme che prevedono tali aggravanti.

Sanzioni e ravvedimento per omessa o infedele liquidazione

Per le violazioni commesse sino al 31 agosto 2024 la sanzione base è quella da dichiarazione infedele: dal 90% al 180% dell’imposta dovuta. Con il ravvedimento operoso le riduzioni applicabili sono:

- 1/8 della sanzione, entro il termine di presentazione della dichiarazione relativa all’anno della violazione: sanzione ridotta dall’11,25% al 22,50%;

- 1/7 della sanzione, entro il termine della dichiarazione dell’anno successivo: dall’12,86% al 25,71%;

- 1/6 della sanzione, oltre tale termine: dal 15,00% al 30,00%.

Per le violazioni commesse dal 1° settembre 2024 la sanzione base scende al 70% dell’imposta dovuta, con un minimo di € 150. Le fasce di ravvedimento si riducono a due:

- 1/8 entro il termine di presentazione della dichiarazione dell’anno della violazione: sanzione ridotta all’8,75% (minimo € 18,75);

- 1/7 oltre tale termine: 10,00% (minimo € 21,43).

Ravvedimento per omesso versamento

Quando l’imposta è stata correttamente liquidata nel quadro RW ma non versata, si applica la sanzione ordinaria per omesso versamento prevista dall’art. 13 del D.Lgs. n. 471/1997: il 30% dell’imposta per le violazioni ante 1° settembre 2024, il 25% per quelle successive. In questo caso operano tutte le fasce di ravvedimento breve — inclusa la riduzione giornaliera entro i primi 14 giorni — con le stesse modalità previste per le imposte sui redditi.

Codici tributo F24 per il ravvedimento

La risoluzione dell’Agenzia delle Entrate n. 12 del 1° marzo 2023 ha istituito codici tributo specifici per il versamento tramite modello F24 delle sanzioni e degli interessi da ravvedimento relativi a IVIE e IVAFE. Nel modello F24 questi codici vanno esposti nella sezione ERARIO, con indicazione dell’anno di riferimento nel formato AAAA.

| Imposta | Codice sanzione ravvedimento | Codice interessi ravvedimento | Codice imposta |

|---|---|---|---|

| IVIE | 8942 | 1942 | 4041 / 4044 / 4045 |

| IVAFE | 8943 | 1943 | 4043 / 4047 / 4048 |

| Monitoraggio fiscale (RW) | 8911 | — | — |

Vale la pena sottolineare un aspetto operativo ricorrente nella prassi: quando la violazione riguarda contemporaneamente il monitoraggio fiscale e l’omessa liquidazione di IVIE o IVAFE, il contribuente deve effettuare versamenti distinti con codici tributo differenti. Le due sanzioni non si assorbono tra loro e devono essere entrambe regolarizzate per considerare la posizione integralmente sanata.

Dichiarazione dei redditi omessa: limiti al ravvedimento

La mancata presentazione della dichiarazione dei redditi rappresenta la fattispecie più grave nell’ambito delle violazioni connesse al quadro RW, e quella che pone i limiti più stringenti alla possibilità di regolarizzazione spontanea. È fondamentale distinguere con precisione questa ipotesi da quella della dichiarazione presentata ma priva del quadro RW: le conseguenze sul piano del ravvedimento sono profondamente diverse.

Quando il contribuente ha presentato il modello Redditi PF nei termini ordinari, limitandosi a omettere o compilare in modo infedele il quadro RW, la regolarizzazione è possibile in qualsiasi momento prima dell’avvio di un accertamento, attraverso la presentazione di una dichiarazione integrativa. Le sanzioni si riducono progressivamente in funzione del tempo trascorso, come illustrato nelle sezioni precedenti.

Quando invece la dichiarazione dei redditi non è stata presentata affatto, il perimetro del ravvedimento operoso si restringe drasticamente. L’art. 13, co. 1, lett. c), del D.Lgs. n. 472/1997, che disciplina il ravvedimento per l’omessa dichiarazione, consente la regolarizzazione solo entro 90 giorni dalla scadenza del termine ordinario di presentazione. Oltre tale limite, la dichiarazione tardiva non beneficia di alcuna riduzione sanzionatoria: le sanzioni si applicano in misura piena. Questo principio è stato confermato dalla Circolare dell’Agenzia delle Entrate n. 27 del 16 luglio 2015, § 2.3.

Cosa fare se la dichiarazione è stata omessa

Nonostante l’impossibilità di accedere al ravvedimento oltre i 90 giorni, la presentazione spontanea della dichiarazione omessa rimane fortemente consigliabile anche tardivamente, per due ragioni operative concrete.

La prima è che la presentazione spontanea, anche fuori dal perimetro del ravvedimento, dimostra la collaborazione del contribuente e può influire favorevolmente sulla quantificazione delle sanzioni in sede di eventuale accertamento con adesione o di istituti deflattivi del contenzioso.

La seconda riguarda i termini di accertamento: se la dichiarazione omessa viene presentata entro il termine di presentazione della dichiarazione dell’anno successivo, la sanzione minima applicabile per l’omessa dichiarazione — ordinariamente pari al 120% dell’imposta — si riduce alla metà, attestandosi al 60%. Si tratta di una riduzione significativa, anche se non tecnicamente riconducibile al ravvedimento operoso in senso stretto.

Il caso specifico del quadro RW in presenza di dichiarazione omessa

Quando la dichiarazione dei redditi è stata omessa, anche l’omessa presentazione del quadro RW può essere oggetto di ravvedimento solo entro i 90 giorni. Oltre tale termine, sia la violazione dichiarativa che quella relativa al monitoraggio fiscale perdono la possibilità di beneficiare di sanzioni ridotte.

Va tuttavia segnalato un aspetto tecnico rilevante evidenziato dalla dottrina: se il contribuente ha presentato la dichiarazione nei termini senza compilare il quadro RW, quest’ultimo può essere oggetto di autonomo ravvedimento anche dopo i 90 giorni, prendendo come base di calcolo le sanzioni proporzionali dell’art. 5 del D.L. n. 167/1990 — e non la sanzione fissa di € 258, che è riservata alle sole presentazioni tardive entro i 90 giorni. Questo perché il quadro RW non costituisce una dichiarazione autonoma ma un obbligo tributario distinto, la cui regolarizzazione segue un percorso parzialmente indipendente dalla dichiarazione dei redditi.

| Fattispecie | Ravvedimento possibile? | Limite temporale | Norma |

|---|---|---|---|

| Dichiarazione presentata, quadro RW omesso o infedele | Sì | In qualsiasi momento prima dell’accertamento | Art. 13 D.Lgs. 472/97 |

| Dichiarazione omessa (ravvedimento per la dichiarazione) | Sì, ma solo entro 90 giorni | 90 giorni dalla scadenza ordinaria | Art. 13 co. 1 lett. c) D.Lgs. 472/97 |

| Dichiarazione omessa (ravvedimento per il quadro RW) | Sì, ma solo entro 90 giorni | 90 giorni dalla scadenza ordinaria | Art. 13 co. 1 lett. c) D.Lgs. 472/97; Circ. AdE 27/2015 |

| Presentazione spontanea oltre i 90 giorni (senza ravvedimento) | Nessuna riduzione | Sanzione minima al 60% se presentata entro dich. anno successivo | Art. 1 D.Lgs. 471/97 |

Leggi anche:

- Regolarizzazione fiscale di immobile estero.

- Sanzioni quadro RW: focus su giorni e quota di possesso.

- Come regolarizzare le partecipazioni societarie estere: guida al ravvedimento operoso.

Cumulo giuridico e istituti deflattivi del contenzioso

Quando le violazioni sul quadro RW riguardano più periodi d’imposta o coinvolgono simultaneamente il monitoraggio fiscale e le sanzioni reddituali, entra in gioco il meccanismo del cumulo giuridico previsto dall’art. 12 del D.Lgs. n. 472/1997. In presenza di una pluralità di violazioni commesse nello stesso periodo d’imposta, si applica la sanzione per la violazione più grave aumentata da un quarto al doppio, anziché la somma aritmetica di tutte le sanzioni. Il principio del favor rei — sancito dall’art. 3 del D.Lgs. n. 472/1997 — impone inoltre di applicare il trattamento sanzionatorio più favorevole quando la norma vigente al momento della violazione e quella vigente al momento dell’accertamento divergono.

Sul piano giurisprudenziale la questione del cumulo tra sanzioni da quadro RW e sanzioni da dichiarazione infedele è ancora dibattuta. La Cassazione n. 16517 del 23 maggio 2022 ha affermato che la sanzione unica va applicata anche quando le violazioni sul quadro RW riguardino più annualità. La più recente Cassazione n. 6752 del 14 marzo 2025 si è invece pronunciata in senso contrario, escludendo il cumulo tra le sanzioni da monitoraggio fiscale e quelle da dichiarazione infedele, in quanto riferibili a obblighi di natura diversa. Si tratta di un contrasto interpretativo ancora aperto, che nella prassi professionale impone una valutazione caso per caso prima di procedere con il ravvedimento.

Istituti deflattivi applicabili

Qualora il contribuente riceva un avviso di accertamento per violazioni sul quadro RW prima di aver potuto procedere con il ravvedimento operoso, sono applicabili i principali istituti deflattivi del contenzioso tributario. Le sanzioni previste dall’art. 5 del D.L. n. 167/1990 possono essere oggetto di definizione agevolata ai sensi degli artt. 16 e 17 del D.Lgs. n. 472/1997, che consentono la riduzione a un terzo delle sanzioni irrogate. Sono altresì applicabili la mediazione tributaria e la conciliazione giudiziale.

Più articolato è il discorso relativo all’accertamento con adesione, disciplinato dal D.Lgs. n. 218/1997. L’art. 1, co. 1, di tale decreto limita l’oggetto dell’adesione alle imposte sui redditi, mentre l’art. 2, co. 5, estende la riduzione delle sanzioni a quelle relative alle violazioni concernenti il contenuto delle dichiarazioni. La giurisprudenza di legittimità — in particolare le sentenze Cass. n. 24009/2013 e Cass. n. 26848/2014 — ha ritenuto che questa locuzione possa ricomprendere anche le sanzioni da quadro RW, aprendo la strada all’applicazione dell’accertamento con adesione anche per le violazioni di monitoraggio fiscale. Le medesime considerazioni valgono per l’adesione al processo verbale di constatazione, l’adesione agli inviti al contraddittorio e l’acquiescenza.

Termini di accertamento per le violazioni sul monitoraggio fiscale

La conoscenza dei termini entro cui l’Agenzia delle Entrate può notificare un avviso di accertamento per violazioni sul quadro RW è un elemento determinante nella valutazione della convenienza e dell’urgenza del ravvedimento operoso. Questi termini variano in funzione della natura della violazione e del paese in cui sono detenute le attività.

Il regime ordinario è disciplinato dall’art. 43 del DPR n. 600/1973, secondo cui gli avvisi di accertamento devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione. In caso di dichiarazione omessa il termine decorre dall’anno in cui la dichiarazione avrebbe dovuto essere presentata. La connessione tra l’omessa compilazione del quadro RW e l’eventuale evasione fiscale sottostante fa sì che a queste violazioni si applichino gli ordinari termini previsti per le imposte sui redditi, come confermato dalla giurisprudenza di legittimità (Cass. n. 24009/2013 e Cass. n. 26848/2014).

Raddoppio dei termini per attività in paesi non collaborativi

Per le attività detenute in paesi a fiscalità privilegiata o non collaborativi, l’art. 12 del D.L. n. 78/2009 prevede il raddoppio dei termini di accertamento: l’Agenzia delle Entrate può quindi notificare l’avviso di accertamento entro il 31 dicembre del decimo anno successivo a quello in cui avrebbe dovuto essere presentata la dichiarazione. Si tratta di una finestra temporale particolarmente ampia, che rende la regolarizzazione spontanea ancora più urgente per chi detiene attività in paradisi fiscali.

È importante precisare che il raddoppio dei termini si applica a decorrere dalle dichiarazioni relative all’anno 2009, anno di entrata in vigore del D.L. n. 194/2009 che ha introdotto la modifica. Non trova invece applicazione per IVIE e IVAFE, trattandosi di imposte patrimoniali e non reddituali: per queste imposte valgono i termini ordinari.

Raddoppio dei termini per violazioni penalmente rilevanti

L’art. 43 del DPR n. 600/1973 prevede un ulteriore raddoppio dei termini quando la violazione fiscale integra gli estremi di uno dei reati tributari previsti dal D.Lgs. n. 74/2000. Su questo punto è necessaria però una precisazione rilevante: le violazioni relative al monitoraggio fiscale in senso stretto, cioè quelle previste dall’art. 5 del D.L. n. 167/1990, non hanno rilevanza penale. Di conseguenza, il raddoppio dei termini per violazioni penali non può mai essere applicato alle sole violazioni da quadro RW, né alle violazioni relative all’accertamento di IVIE e IVAFE. Lo stesso principio vale per la notifica degli atti relativi a queste imposte patrimoniali.

| Fattispecie | Termine di accertamento | Norma |

|---|---|---|

| Violazioni quadro RW — regime ordinario (dichiarazione presentata) | 31 dicembre del 5° anno successivo alla presentazione | Art. 43 DPR 600/73 |

| Violazioni quadro RW — dichiarazione omessa | 31 dicembre del 5° anno successivo all’anno in cui avrebbe dovuto essere presentata | Art. 43 DPR 600/73 |

| Attività detenute in paesi non collaborativi / black list | 31 dicembre del 10° anno successivo (termini raddoppiati) | Art. 12 D.L. 78/2009 |

| Violazioni IVIE e IVAFE | Termini ordinari — nessun raddoppio applicabile | Art. 19 D.L. 201/2011 |

| Violazioni penalmente rilevanti (reati D.Lgs. 74/2000) | Non applicabile alle sole violazioni da quadro RW | Art. 43 co. 3 DPR 600/73 |

Un aspetto operativo da tenere presente è che il ravvedimento operoso sul quadro RW, se effettuato prima della notifica dell’avviso di accertamento, interrompe il decorso dei termini relativi alla presunzione di cui all’art. 12 del D.L. n. 78/2009 solo per la parte relativa alle violazioni di monitoraggio fiscale sanate. Come già evidenziato, il ravvedimento non elimina invece la presunzione sostanziale che le attività detenute in paradisi fiscali siano state costituite con redditi sottratti a tassazione: quella posizione deve essere regolarizzata separatamente sul piano reddituale.

Per chi gestisce situazioni con attività detenute in più paesi e più annualità non dichiarate, la mappatura puntuale dei termini di accertamento ancora aperti è il primo passo indispensabile prima di qualsiasi valutazione sul ravvedimento.

Consulenza ravvedimento quadro RW

Hai attività estere non dichiarate? Valuta la tua posizione prima che arrivi un accertamento

Il ravvedimento operoso sul quadro RW richiede una mappatura precisa delle violazioni, delle annualità ancora accertabili e dei paesi di detenzione. Un errore nella procedura può rendere inefficace la regolarizzazione o esporre a sanzioni maggiori.

Richiedi una consulenza →Domande frequenti

No. Il ravvedimento sul monitoraggio fiscale e quello sulle violazioni reddituali sono procedure distinte. Entrambe devono essere regolarizzate separatamente, con codici tributo differenti.

Sì. Le sanzioni proporzionali si raddoppiano: dal 6% al 30% del valore non dichiarato. Si aggiunge inoltre la presunzione legale relativa che le attività siano state costituite con redditi sottratti a tassazione (art. 12 D.L. 78/2009), che il ravvedimento del quadro RW non elimina.

Solo entro 90 giorni dalla scadenza ordinaria. Oltre tale termine la dichiarazione tardiva non beneficia di riduzioni sanzionatorie. Rimane comunque conveniente presentarla spontaneamente.

Il codice tributo è 8911 per le sanzioni da monitoraggio fiscale. Per IVIE si utilizzano 8942 (sanzione) e 1942 (interessi); per IVAFE 8943 (sanzione) e 1943 (interessi). I versamenti vanno effettuati tramite modello F24, sezione ERARIO, indicando l’anno della violazione.

Nel regime ordinario entro il 31 dicembre del quinto anno successivo alla presentazione della dichiarazione. Per le attività detenute in paesi non collaborativi i termini raddoppiano fino al decimo anno. Le violazioni di monitoraggio fiscale non hanno rilevanza penale, quindi il raddoppio per reati tributari non si applica.