Frontalieri Svizzera 2026: tassazione concorrente nuovi frontalieri franchigia €10.000 esenzione vecchi. Smart working al 25%, precompilata

Il regime fiscale dei frontalieri con la Svizzera dipende dalla data di inizio attività: i vecchi frontalieri (assunti entro il 17 luglio 2023) mantengono la tassazione esclusiva in Svizzera, mentre i nuovi frontalieri sono soggetti a tassazione concorrente con franchigia di €10.000 e credito per imposte estere. Dal 2026 i redditi svizzeri entrano nella dichiarazione precompilata. Smart working consentito fino al 25% del tempo lavorativo.

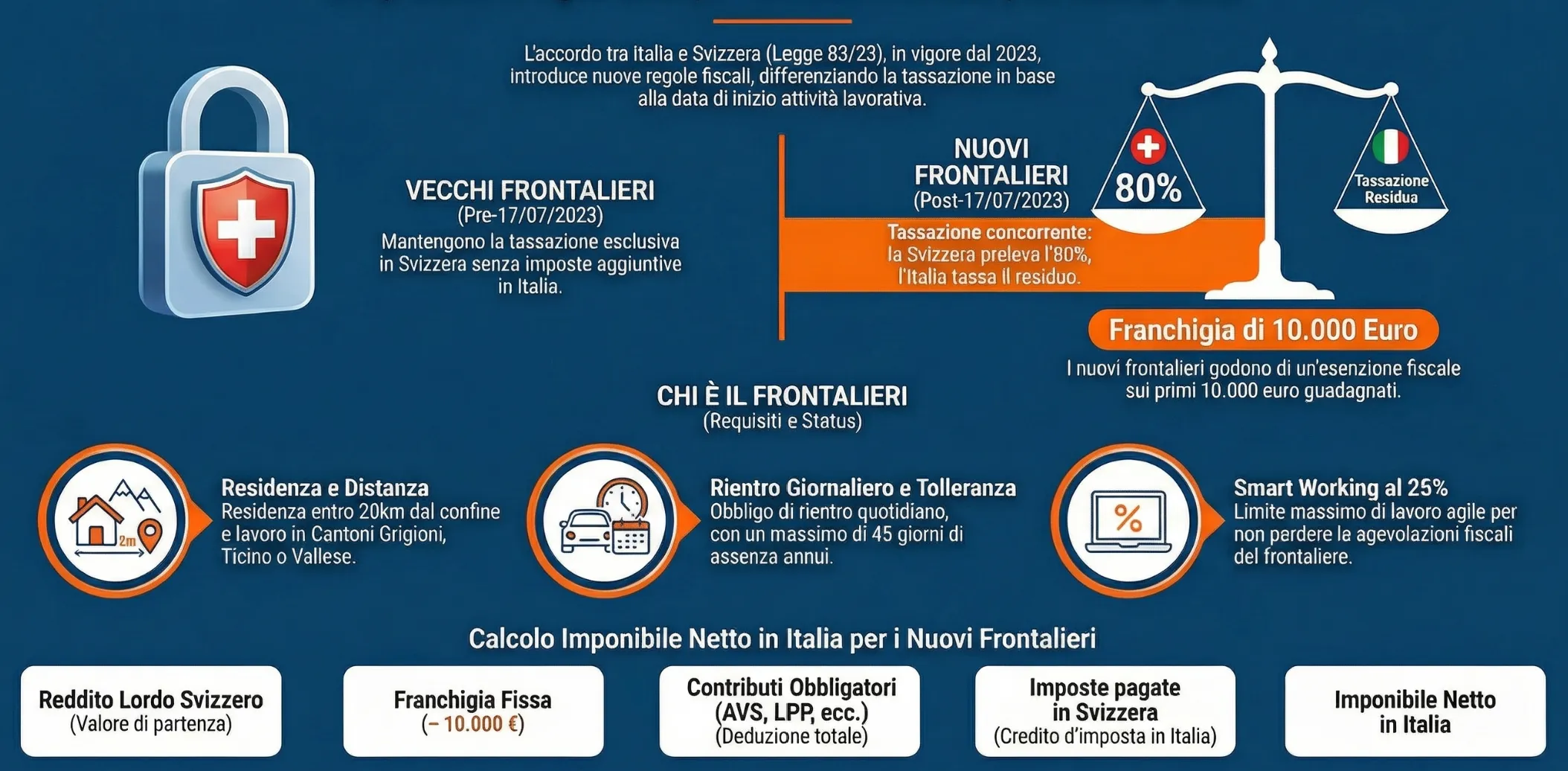

Il regime fiscale dei lavoratori frontalieri con la Svizzera è stato radicalmente modificato dal nuovo accordo bilaterale (Legge n. 83/2023), applicabile dal 1° gennaio 2024, e aggiornato dalla Legge n. 217/2025 pubblicata in Gazzetta Ufficiale il 19 gennaio 2026. Il quadro normativo attuale distingue due categorie con trattamenti fiscali opposti: i vecchi frontalieri, assunti entro il 17 luglio 2023, mantengono la tassazione esclusiva in Svizzera, mentre i nuovi frontalieri sono soggetti a tassazione concorrente tra i due Stati con franchigia di €10.000.

La novità operativa più rilevante del 2026 riguarda la dichiarazione precompilata: per la prima volta i redditi svizzeri dei nuovi frontalieri vengono trasmessi automaticamente dall’autorità fiscale elvetica all’Agenzia delle Entrate entro il 21 marzo, e inseriti nella precompilata. Una semplificazione importante, ma che richiede comunque verifica puntuale da parte del contribuente.

In questa guida analizzo la normativa aggiornata, la distinzione vecchi/nuovi frontalieri, il regime dello smart working, gli adempimenti dichiarativi 2026 e i casi pratici più frequenti che gestisco in consulenza.

Chi è il lavoratore frontaliere con la Svizzera: definizione e requisiti

Chi è il lavoratore frontaliere con la Svizzera? Secondo il nuovo accordo (art. 2, lett. b), è il lavoratore dipendente fiscalmente residente in un Comune entro 20 km dal confine svizzero, che lavora nell’area di frontiera dell’altro Stato e, in linea di principio, rientra quotidianamente al proprio domicilio.

Il nuovo accordo (Legge n. 83/23) fornisce una definizione molto più rigorosa rispetto al passato. Affinché un lavoratore residente in Italia possa qualificarsi come frontaliere ai fini fiscali, deve soddisfare contemporaneamente questi requisiti:

- Essere fiscalmente residente in un Comune il cui territorio ricade, totalmente o parzialmente, nella fascia di 20 km dal confine svizzero.

- Svolgere lavoro dipendente nell’area di frontiera svizzera.

- Rientrare quotidianamente al proprio domicilio principale in Italia.

Tolleranza rientri: Lo status di frontaliere non viene perso se, per motivi professionali, il lavoratore non rientra al proprio domicilio per un massimo di 45 giorni in un anno civile, escludendo ferie e malattie (protocollo aggiuntivo).

Fascia dei 20 km e Comuni ammessi

Per delimitare l’applicazione dell’accordo, sono state definite le “aree di frontiera“:

- Per la Svizzera: Cantoni dei Grigioni, del Ticino e del Vallese.

- Per l’Italia: Regioni Lombardia, Piemonte, Valle d’Aosta e la Provincia Autonoma di Bolzano.

È importante notare che l’elenco dei Comuni italiani inclusi nella fascia dei 20 km è stato recentemente aggiornato ed esteso. L’articolo 15 del D.L. n. 113/24 ha infatti incluso nuovi Comuni (dettagliati nell’allegato 1 del decreto) che non facevano parte del precedente Accordo del 1974.

Per verificare la lista dei Comuni che rientrano nella fascia dei 20 km puoi fare riferimento a questa lista (Elenco dei comuni compresi nella zona di 20 km dal confine tra gli Stati contraenti Firma: Berna – Roma 22 dicembre 2023):

L’estensione dell’elenco ha permesso a lavoratori residenti in Comuni precedentemente esclusi di accedere al regime dei frontalieri — con impatti significativi sulla tassazione applicabile. Chi risiede in uno dei nuovi Comuni aggiunti dal D.L. 113/2024 non può applicare il regime dei vecchi frontalieri, ma può optare per l’imposta sostitutiva al 25%.

La tassazione per i “nuovi frontalieri” (regime concorrente)

Come funziona la tassazione dei nuovi frontalieri svizzeri? Il reddito subisce una tassazione concorrente: la Svizzera applica una ritenuta alla fonte fino all’80% dell’imposta ordinaria. L’Italia tassa il reddito residuo, riconoscendo una franchigia di 10.000 euro e un credito per le imposte già pagate all’estero.

I lavoratori considerati “nuovi frontalieri” devono dichiarare i propri redditi di fonte svizzera in Italia. L’Agenzia delle Entrate riceve i dati salariali direttamente dall’Autorità fiscale elvetica entro il 21 marzo dell’anno successivo a quello di percezione del reddito. Sulla base di questi dati l’Agenzia delle Entrate fornirà al contribuente frontaliere una dichiarazione dei redditi precompilata con l’ammontare di imposte da pagare per l’anno precedente (tale dichiarazione potrà poi essere modificata facendo valere le proprie detrazioni personali). La ricezione di questi dati è rilevante in quanto i dati verranno incrociati con quelli delle dichiarazioni dei redditi presentate per inviare eventuali lettere di compliance o lo schema di atto.

Per calcolare l’imponibile italiano, si parte dal reddito lordo svizzero e si sottraggono specifiche voci deducibili. La franchigia di 10.000 euro si applica esclusivamente ai frontalieri con rientro giornaliero, non a quelli con rientro settimanale.

Novità 2026: precompilata con dati svizzeri

Dal 2026 i redditi dei nuovi frontalieri trasmessi dall’autorità fiscale elvetica entro il 21 marzo vengono inseriti direttamente nella dichiarazione precompilata dall’Agenzia delle Entrate. La compilazione è più semplice ma la verifica resta obbligatoria — i dati precompilati potrebbero non includere tutte le deduzioni spettanti (contributi prepensionamento, assegni familiari, spese personali). Accetta la precompilata senza controllo solo se sei certo che tutti gli elementi siano corretti.

Tabella: calcolo dell’imponibile in Italia

| Voce di calcolo | Importo |

| Reddito lordo svizzero | + (Valore lordo) |

| Franchigia fissa | – € 10.000 |

| Assegni familiari svizzeri | – (Importo esente) |

| Contributi obbligatori svizzeri | – (AVS, AI, IPG, AD, LPP, LAINF) |

| Contributi prepensionamento | – (es. FAR, RESOR) |

| = REDDITO IMPONIBILE IN ITALIA | Da assoggettare a scaglioni IRPEF |

Il Modello Redditi: il meccanismo del credito per imposte estere

Sull’imponibile netto italiano vengono applicate le normali aliquote IRPEF. Per evitare la doppia imposizione giuridica, il lavoratore ha diritto di scomputare dall’imposta lorda italiana un credito d’imposta (ex art. 165 TUIR) pari alle ritenute subite a titolo definitivo in Svizzera. Inoltre, il lavoratore ha diritto alle detrazioni ordinarie italiane (es. “detrazioni lavoro dipendente”) ed alle detrazioni per spese le personali (oneri deducibili e detraibili).

Tabella di riepilogo: tassazione frontalieri

Ipotizziamo il caso di un lavoratore residente in Italia che lavora in Svizzera stabilmente rientrando nella definizione di frontaliere.

| Tipologia di frontaliere | Vecchio accordo con la Svizzera | Nuovo accordo con la Svizzera |

|---|---|---|

| Frontalieri nella fascia dei 20km dal confine* | Imposizione fiscale esclusiva in Svizzera | Tassazione concorrente: – In Svizzera (80%) dell’imposta sul reddito delle persone fisiche in Svizzera; – In Italia (soglia di esenzione di 10.000 euro) con applicazione del credito per imposte estere |

| Frontalieri oltre fascia dei 20km dal confine** | Tassazione concorrente in Svizzera ed in Italia con soglia di esenzione dal reddito di 7.500 euro. Applicazione del credito per imposte estere | Tassazione concorrente in Svizzera ed in Italia con soglia di esenzione dal reddito di 10.000 euro. Applicazione del credito per imposte estere |

* – Risiede in un Comune italiano entro la fascia di confine dei 20km, svolge attività lavorativa nel cantone Ticino, Vallese o dei Grigioni e rientra giornalmente nella sua abitazione in Italia.

** – Risiede in Italia ma in una zona non di confine con la Svizzera e rientra giornalmente nel proprio domicilio in Italia.

Caso pratico numerico

Ipotizziamo un nuovo frontaliere residente a Como che percepisce un reddito lordo di 100.000 euro lavorando a Lugano.

- Imposta in Svizzera: Ipotizzando un’aliquota del 15%, la Svizzera trattiene l’80% di tale importo, pari a 12.000 euro.

- Imponibile in Italia: 100.000 € – 10.000 € (franchigia) = 90.000 euro.

- Imposta lorda in Italia (IRPEF): Calcolata sugli scaglioni, supponiamo sia pari a 31.600 euro.

- Imposta netta da versare: 31.600 € – 12.000 € (credito d’imposta estera parametrato) = 19.600 euro (al netto di ulteriori detrazioni per lavoro dipendente o carichi di famiglia).

I valori seguenti sono indicativi. L’aliquota effettiva dell’imposta alla fonte svizzera varia in base al Cantone, allo stato civile e ai carichi familiari — per un calcolo personalizzato è necessario verificare le tabelle ufficiali del Cantone di riferimento.

Il regime opzionale: imposta sostitutiva al 25% (novità D.L. 113/2024)

Cos’è l’imposta sostitutiva del 25% per i frontalieri? È un regime agevolato introdotto dal D.L. n. 113/2024 (art. 6) per i lavoratori residenti nei Comuni entrati solo di recente nella fascia dei 20 km. Consente di pagare un’imposta italiana fissa pari al 25% delle trattenute subite in Svizzera, anziché l’IRPEF ordinaria.

Questa opzione è stata creata per sanare una disparità: alcuni lavoratori non potevano beneficiare del regime transitorio (quello dei “vecchi frontalieri”) perché, pur avendo contratti antecedenti al 17 luglio 2023, il loro Comune di residenza non figurava nel vecchio elenco del 1974.

Versando un’imposta sostitutiva pari al 25% delle imposte pagate in Svizzera durante il saldo annuale, questi contribuenti evitano l’applicazione degli scaglioni IRPEF e la tassazione concorrente standard.

Per approfondire: Frontalieri Svizzera: regime (opzionale) 25%.

Novità 2026: imposta alla fonte al 100% per chi opta per il regime Omnibus

Dal gennaio 2026 l’Ufficio imposte alla fonte del Canton Ticino ha comunicato una modifica rilevante per i frontalieri dei nuovi Comuni di confine che optano per l’imposta sostitutiva al 25%: in questo caso l’imposta alla fonte svizzera viene applicata al 100% dell’aliquota ordinaria invece dell’80%.

In pratica la scelta tra i due regimi produce ora effetti opposti anche sul fronte svizzero:

| Scelta del frontaliere | Imposta alla fonte in Ticino | Tassazione in Italia |

|---|---|---|

| Opta per regime Omnibus (25%) | 100% aliquota ordinaria | Imposta sostitutiva 25% |

| Non opta — tassazione ordinaria | 80% aliquota ordinaria | IRPEF con franchigia €10.000 |

La convenienza tra i due regimi va calcolata caso per caso considerando il reddito lordo, il Cantone di lavoro e le detrazioni spettanti in Italia. Una scelta affrettata può risultare penalizzante — valuta con un professionista prima di esercitare l’opzione.

Smart working e frontalieri: le regole

Dal 1° gennaio 2024 il limite massimo per lavorare in smart working dalla propria abitazione in Italia senza perdere lo status fiscale di frontaliere è fissato al 25% del tempo di lavoro complessivo. Il Protocollo modificativo del 6 giugno 2024 ha regolarizzato definitivamente questa soglia, che si applica universalmente — sia ai nuovi frontalieri soggetti a tassazione concorrente, sia ai vecchi frontalieri che mantengono l’imponibilità esclusiva in Svizzera.

Superare il 25% significa perdere lo status di frontaliere per quell’anno, con conseguente assoggettamento a tassazione ordinaria piena senza i benefici dell’Accordo. Sul piano operativo il calcolo va effettuato sull’intero anno lavorativo — non sulla singola settimana.

Esempio pratico: Con un orario di 40 ore settimanali per 48 settimane lavorative, il limite annuo di smart working è pari a circa 480 ore. Superare questa soglia anche di poco comporta la perdita dello status per l’intero anno.

Tassazione dei frontalieri fuori fascia dei 20km

I lavoratori residenti in un Comune fuori dalla fascia dei 20 km non rientrano nella definizione di frontaliere ai sensi del nuovo Accordo, ma sono comunque soggetti a tassazione concorrente tra Svizzera e Italia. La Svizzera applica l’imposta alla fonte con aliquote ordinarie sul reddito prodotto nel Cantone di lavoro. L’Italia tassa il medesimo reddito con le aliquote IRPEF ordinarie, attenuando la doppia imposizione tramite il credito per imposte estere ex art. 165 TUIR.

Anche i redditi di questi lavoratori sono soggetti allo scambio automatico di informazioni tra le due amministrazioni fiscali, quindi entrano nella precompilata 2026 con le stesse modalità dei nuovi frontalieri in fascia.

Tassazione dei frontalieri con rientro settimanale

I lavoratori che rientrano in Italia una volta a settimana invece che giornalmente sono soggetti a tassazione concorrente tra Italia e Svizzera, con applicazione del credito per imposte estere per le imposte versate in Svizzera a titolo definitivo.

Per questa categoria vale la pena valutare l’applicabilità del regime delle retribuzioni convenzionali ex art. 51, co. 8-bis del TUIR, che può risultare più vantaggioso della tassazione ordinaria. I requisiti per accedere sono tre, da verificare simultaneamente:

- Aver lavorato all’estero per almeno 183 giorni in un arco di 12 mesi che termina nel periodo d’imposta

- Avere un contratto inquadrabile in una delle categorie professionali delle tabelle ministeriali

- Il soggiorno all’estero deve essere connesso allo svolgimento dell’attività lavorativa

Con la norma di interpretazione autentica contenuta nell’art. 15 del D.L. n. 113/2024, il regime delle retribuzioni convenzionali è stato espressamente confermato applicabile anche ai lavoratori fiscalmente residenti in Italia che soggiornano all’estero per più di 183 giorni rientrando in Italia una volta a settimana — chiarendo un’incertezza interpretativa che in precedenza generava contenziosi.

Il regime delle retribuzioni convenzionali e quello del frontaliere sono alternativi — non possono coesistere nello stesso periodo d’imposta. La scelta va effettuata verificando quale produce il carico fiscale minore in base alla propria retribuzione effettiva e alla tabella convenzionale applicabile.

Il regime dei c.d. “vecchi frontalieri”

L’art. 9 dell’accordo prevede l’applicazione di un regime transitorio legato ai redditi percepiti dai frontalieri. In particolare, l’art. 9 prevede quanto segue:

Nonostante il paragrafo 1 dell’articolo 3, i salari, gli stipendi e le altre remunerazioni analoghe ricevute dai lavoratori frontalieri residenti in Italia che alla data di entrata in vigore svolgono oppure che tra il 31 dicembre 2018 e la data dell’entrata in vigore hanno svolto un’attività di lavoro dipendente nell’area di frontiera in Svizzera per un datore di lavoro ivi residente, una stabile organizzazione o una base fissa svizzere, restano imponibili soltanto in Svizzera.

Art. 9, par. 1 nuovo accordo

In pratica, la data di entrata in vigore dell’accordo, ovvero il 17 luglio, è fondamentale per individuare “vecchi” e “nuovi” frontalieri. I lavoratori frontalieri residenti in Italia che al 17 luglio svolgono, oppure che nel periodo compreso tra il 31 dicembre 2018 ed il 17 luglio 2023 hanno svolto, un’attività di lavoro dipendente nell’area di frontiera, possono applicare il regime transitorio, in relazione al quale (in deroga alla nuova normativa) i redditi restano imponibili soltanto in Svizzera. Il nuovo accordo, infatti, opera per i lavoratori che entrano nel regime dei frontalieri a partire dal 17 luglio 2023.

La Svizzera, infatti, è tenuta a versare fino alla fine del 2033 una compensazione finanziaria a favore dei Comuni italiani di confine pari al 40 per cento dell’imposta alla fonte prelevata dalla Svizzera. Dopo questa data, la Svizzera conserverà la totalità del gettito fiscale. I cantoni dei Grigioni, del Ticino e Vallese verseranno a beneficio dei comuni italiani di confine una parte del gettito fiscale derivante dalle remunerazioni dei lavoratori frontalieri fino al 2033. Tale compensazione è fissata al 40% delle imposte pagate lorde.

Chiarimento importante: La data del 2033 non riguarda la scadenza del regime fiscale dei vecchi frontalieri. Indica esclusivamente il termine entro cui la Svizzera verserà ai Comuni italiani di confine il 40% dell’imposta alla fonte prelevata. Il regime di tassazione esclusiva in Svizzera per i vecchi frontalieri resta applicabile per tutta la durata del rapporto di lavoro transfrontaliero, indipendentemente dal 2033.

Il corretto inquadramento fiscale dipende dal momento in cui si è iniziato a lavorare in Svizzera:

| Categoria | Condizione temporale | Regime fiscale applicabile |

| “Vecchi” frontalieri | Hanno lavorato nell’area di frontiera svizzera tra il 31 dicembre 2018 e il 17 luglio 2023. | Regime transitorio: Tassazione esclusiva in Svizzera (ritenuta alla fonte). L’Italia non tassa questo reddito.+1 |

| “Nuovi” frontalieri | Entrati nel mercato del lavoro transfrontaliero a partire dal 17 luglio 2023.+1 | Tassazione Concorrente: Tassati sia in Svizzera (max 80% dell’imposta ordinaria) sia in Italia, con franchigia di 10.000 euro e credito per imposte estere.+2 |

Leggi anche: Vecchi frontalieri: reddito svizzero in precompilata, cosa fare.

Conviene ancora lavorare in Svizzera come frontaliere?

Nonostante la tassazione concorrente abbia aumentato il carico fiscale per i nuovi frontalieri rispetto al passato, lavorare in Svizzera resta conveniente per la maggior parte dei lavoratori di confine. I motivi sono strutturali.

I salari svizzeri sono mediamente doppi o tripli rispetto a quelli italiani per le stesse mansioni. Anche dopo aver pagato le imposte in entrambi i Paesi, il netto percepito da un nuovo frontaliere rimane significativamente superiore a quello di un lavoratore con mansioni equivalenti in Italia.

Il credito per imposte estere attenua la doppia imposizione, non la elimina, ma la riduce in modo sostanziale. Chi gestisce correttamente le deduzioni previste (contributi AVS, LPP, assegni familiari, franchigia di €10.000) può ridurre ulteriormente l’imponibile italiano.

Il nuovo accordo ha introdotto certezza normativa su aspetti che prima generavano contenziosi, la definizione di frontaliere, i limiti dello smart working, le zone di frontiera. Questa chiarezza riduce il rischio di contestazioni fiscali.

Il vero svantaggio del nuovo regime riguarda i nuovi frontalieri nella fascia dei 20 km, per i quali la tassazione effettiva in Italia, calcolata sugli scaglioni IRPEF dopo franchigia e credito, può risultare significativa, soprattutto per redditi elevati. In questi casi la valutazione tra regime ordinario e imposta sostitutiva al 25% diventa determinante.

Nella mia esperienza: la convenienza del lavoro frontaliero dipende molto dal Cantone di lavoro, dal livello retributivo e dalla situazione familiare. Per chi ha figli a carico o mutui detraibili in Italia, il carico fiscale netto può essere molto diverso da quello stimato con il solo calcolo base.

Per non farsi cogliere impreparati durante una verifica dell’Amministrazione finanziaria, specialmente se si vive o si lavora oltre confine, è utile approfondire preventivamente quali sono e come vengono raccolte le prove digitali negli accertamenti sulla residenza fiscale.

Clausola antiabuso

Il nuovo accordo contiene una disposizione finalizzata a impedire abusi dello status di frontaliere. Il rischio è concreto: per i nuovi frontalieri nella fascia dei 20 km la tassazione effettiva italiana, calcolata sugli scaglioni IRPEF dopo franchigia e credito, è significativamente più elevata di quella svizzera. Questo crea un incentivo a mantenere artificialmente lo status di vecchio frontaliere oltre i limiti previsti.

Le situazioni di abuso più frequenti che l’accordo mira a prevenire riguardano principalmente la firma di nuovi contratti retrodatati per far risultare il lavoratore già attivo prima del 17 luglio 2023, oppure la continuazione fittizia di un rapporto di lavoro già cessato per mantenere il regime transitorio. Il comma 8 dell’accordo prevede che qualora l’autorità competente di uno dei due Paesi ravvisi un’ipotesi di abuso evidente e manifesto della norma transitoria, ne informerà l’autorità competente dell’altro Stato per gli opportuni provvedimenti.

Lo scambio automatico di informazioni tra Svizzera e Italia rende questi abusi facilmente verificabili. L’Agenzia delle Entrate riceve i dati salariali svizzeri entro il 21 marzo di ogni anno e li incrocia con le dichiarazioni presentate, qualsiasi anomalia nella data di inizio rapporto di lavoro è immediatamente rilevabile.

Leggi il testo dell’accordo in formato completo a questo link:

Consulenza fiscale per frontalieri con la Svizzera

Lavori in Svizzera e non sai se sei vecchio o nuovo frontaliere? Stai ricevendo lettere di compliance dall’Agenzia delle Entrate sui redditi svizzeri? Stai valutando se conviene optare per l’imposta sostitutiva al 25% o per la tassazione ordinaria?

Sono domande che mi vengono poste quotidianamente. La risposta dipende dal tuo Cantone di lavoro, dalla data di inizio del rapporto, dal tuo livello di reddito e dalla tua situazione familiare, non esiste una risposta universale.

Nella consulenza analizzo la tua situazione specifica, verifico il corretto inquadramento tra vecchi e nuovi frontalieri, calcolo il carico fiscale effettivo nei due scenari e ti indico la documentazione necessaria per la dichiarazione dei redditi italiana. Se hai già ricevuto una precompilata con i dati svizzeri, possiamo verificare insieme se i valori inseriti sono corretti prima che tu la accetti.

Domande frequenti

Dipende dalla continuità del rapporto transfrontaliero. Se eri già frontaliere prima del 17 luglio 2023 e hai semplicemente cambiato datore di lavoro rimanendo nella stessa area di frontiera, mantieni lo status di vecchio frontaliere. Se invece hai interrotto l’attività transfrontaliera e hai ripreso con un nuovo contratto dopo il 17 luglio 2023, sei considerato nuovo frontaliere soggetto a tassazione concorrente.

No. La franchigia di €10.000 sull’imponibile italiano si applica esclusivamente ai frontalieri con rientro giornaliero in Italia. Chi rientra settimanalmente non beneficia della franchigia e dichiara il reddito lordo svizzero in Italia, al netto delle sole deduzioni per contributi obbligatori svizzeri e assegni familiari.

Perdi lo status fiscale di frontaliere per quell’intero anno — non solo per i giorni eccedenti. Il reddito svizzero viene tassato secondo le regole ordinarie dei lavoratori dipendenti all’estero, senza i benefici dell’Accordo. Il datore di lavoro svizzero continua ad applicare la ritenuta alla fonte, ma in Italia dovrai dichiarare il reddito con modalità diverse rispetto al regime frontalieri.

Sì. I contributi obbligatori svizzeri, AVS, AI, IPG, AD, LPP e LAINF, sono deducibili dal reddito lordo svizzero ai fini del calcolo dell’imponibile italiano. Anche i contributi di prepensionamento come FAR e RESOR rientrano tra le voci deducibili. Non sono invece deducibili i versamenti volontari a fondi pensione svizzeri non obbligatori.

No. I vecchi frontalieri sono soggetti a tassazione esclusiva in Svizzera, il reddito da lavoro dipendente svizzero non va dichiarato in Italia. Tuttavia devono verificare se hanno altri redditi italiani che richiedono la presentazione della dichiarazione, come redditi da locazione, rendite finanziarie o redditi da lavoro autonomo occasionale.

No. Il regime frontalieri richiede la residenza in un Comune entro la fascia dei 20 km dal confine svizzero. Chi risiede fuori fascia ma lavora per un datore svizzero è soggetto alla tassazione ordinaria dei lavoratori dipendenti all’estero, con possibile applicazione delle retribuzioni convenzionali se soggiorna in Svizzera per più di 183 giorni l’anno.

Va sempre verificata prima di accettarla. I dati trasmessi dall’autorità fiscale svizzera includono il reddito lordo e le imposte alla fonte, ma potrebbero non riflettere tutte le deduzioni spettanti, contributi di prepensionamento, assegni familiari, spese personali detraibili in Italia. Accettare la precompilata senza controllo significa rinunciare a deduzioni che potrebbero ridurre significativamente il saldo da versare.

Note

1 – Per area di frontiera si intende l’ambito geografico di applicazione dell’accordo che, per quanto riguarda la Svizzera riguarda il cantone dei Grigioni, del Ticino e del Vallese, mentre per l’Italia le regioni Lombardia, Piemonte, Valle d’Aosta e la provincia autonoma di Bolzano.

Riferimenti normativi

- Legge n. 83 del 13 giugno 2023: Ratifica ed esecuzione dell’Accordo tra Italia e Svizzera relativo all’imposizione dei lavoratori frontalieri (G.U. n. 151 del 30 giugno 2023).

- D.L. n. 113 del 9 agosto 2024 (Decreto Omnibus): Artt. 6 e 15, per l’introduzione dell’imposta sostitutiva al 25% e l’aggiornamento dell’elenco dei Comuni compresi nella fascia di 20 km.+1

- Testo Unico delle Imposte sui Redditi (TUIR): Articolo 165, relativo alle regole di scomputo e calcolo del credito per le imposte pagate all’estero a titolo definitivo.+1

- Protocollo Modificativo (6 giugno 2024): Accordo sul telelavoro (smart working) che fissa il limite al 25%.

- Legge n. 217 del 29 dicembre 2025 (G.U. n. 19 del 19 gennaio 2026) — Ratifica ed esecuzione del Protocollo di modifica dell’Accordo Italia-Svizzera sui frontalieri. Produce effetti retroattivi dal 1° gennaio 2024.

- Art. 51, co. 8-bis del TUIR — Disciplina delle retribuzioni convenzionali per i lavoratori dipendenti che soggiornano all’estero per più di 183 giorni.