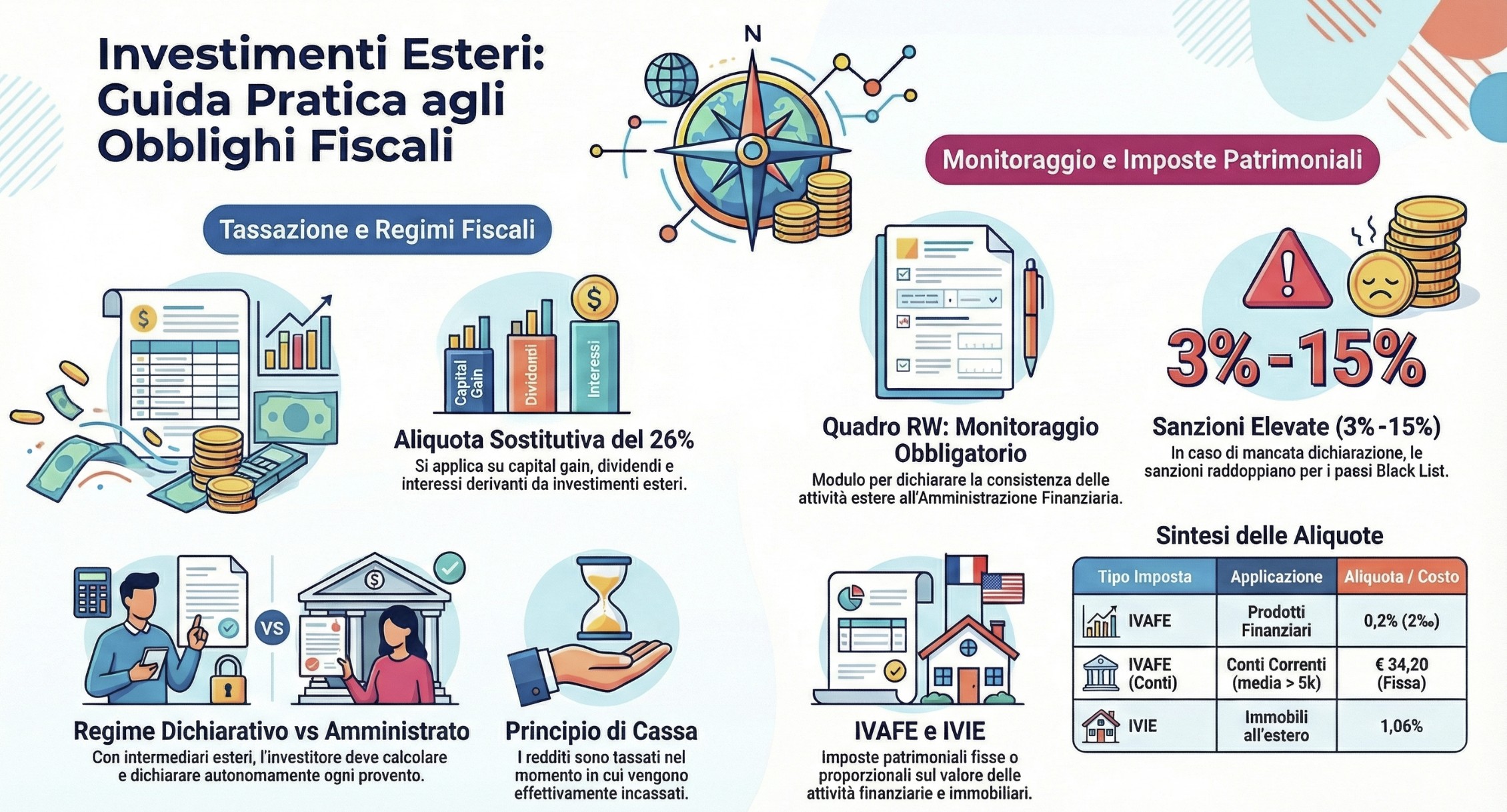

Gli investimenti finanziari esteri sono soggetti a un’imposta sostitutiva del 26% su plusvalenze, dividendi e interessi. È obbligatorio dichiarare tali attività nel Quadro RW della dichiarazione dei redditi per il monitoraggio fiscale, pagando inoltre le imposte patrimoniali IVAFE (0,2% o 0,4%) e IVIE (1,06%) a seconda dell’attività detenuta.

La detenzione di attività finanziarie fuori dai confini nazionali impone al contribuente residente in Italia precisi adempimenti fiscali. Spesso queste operazioni vengono effettuate per diversificare il portafoglio o proteggersi dal deprezzamento della valuta locale. Tuttavia, operare con intermediari esteri sposta l’onere degli adempimenti direttamente in capo all’investitore.

Indice degli argomenti

- Come funziona la tassazione degli investimenti esteri in Italia?

- La tassazione del capital gain estero

- Obblighi legati al monitoraggio fiscale di investimenti finanziari esteri

- Tabelle comparative: IVAFE, IVIE e regimi fiscali

- Checklist di validazione per l’investitore

- Consulenza fiscale per investimenti finanziari esteri

- Domande frequenti

- Riferimenti normativi

Come funziona la tassazione degli investimenti esteri in Italia?

La tassazione degli investimenti finanziari esteri si basa sul worldwide taxation principle, che obbliga i residenti fiscali in Italia all’obbligo di:

- Presentazione della dichiarazione dei redditi, per il capital gain maturato all’estero. L’obbligo deriva dal fatto che si opera nel regime dichiarativo;

- Monitoraggio fiscale delle attività finanziarie detenute all’estero nel corso del periodo di imposta. Obbligo legato all’art. 4 del D.L. 167/90.

Questo significa che, indipendentemente dal paese in cui si effettuano gli investimenti, ed indipendentemente dal volume dell’investimento effettuato è necessario dichiarare i guadagni ottenuti e pagare le relative imposte.

Non vi sono soglie minime di esenzione. Ricordare questo aspetto è importante per evitare sanzioni e per garantire che i redditi da investimento siano tassati in modo corretto. Pertanto, è importante informarsi sulle regole fiscali del proprio paese di residenza e del paese in cui si effettuano gli investimenti, al fine di adempiere agli obblighi dichiarativi e fiscali in modo corretto.

La distinzione tra intermediario residente e non residente

La scelta dell’intermediario determina radicalmente il carico burocratico dell’investitore.

- Intermediario residente (regime amministrato/gestito): Se ci si affida a un istituto bancario con sede o stabile organizzazione in Italia, questo agisce come sostituto d’imposta. L’intermediario effettua il conguaglio dei proventi e versa le tasse per conto del cliente, esonerandolo spesso dalla compilazione dei quadri reddituali.

- Intermediario non residente (regime dichiarativo): Se l’investitore opera con broker esteri (es. DEGIRO, Interactive Brokers), tutti gli adempimenti rimangono a suo carico. È obbligatorio presentare la dichiarazione dei redditi e calcolare autonomamente il capital gain e il monitoraggio fiscale.

La tassazione del capital gain estero

La regola generale da ricordare in caso di percepimento di redditi finanziari di fonte estera è l’art. 3 del TUIR. Sulla base di questa disposizione un soggetto fiscalmente residente in Italia è tenuto a dichiarare in Italia anche i redditi percepiti fuori dai confini nazionali. Infatti, i soggetti fiscalmente residenti in Italia vengono tassati in Italia per i redditi ovunque prodotti (appunto, il cd. “worldwide taxation principle”). La normativa nazionale prevede una tassazione sostitutiva, attraverso una ritenuta a titolo di imposta dei 26% sui proventi derivanti da investimenti finanziari (dividendi, interessi e plusvalenze).

Accanto a questa disciplina si deve tenere in considerazione anche quanto disposto dalle convenzioni contro le doppie imposizioni siglate con l’Italia. Tali convenzioni (ove esistenti) si rifanno al modello di convenzione OCSE. Per quanto riguarda dividendi, interessi e plusvalenze, le convenzioni prevedono una generale imposizione degli stessi proventi nello Stato di residenza fiscale del soggetto percettore. Questo significa, ad esempio, che se hai percepito un provento finanziario derivante dalla vendita di azioni detenute all’estero, sei tenuto a dichiarare questo provento in Italia, e quindi, ad assoggettarlo al imposta sostitutiva del 26%.

La struttura delle disposizioni contenute nella Convenzione OCSE, che si occupano della tassazione di dividendi, interessi e royalties è molto similare. Si tratta di disposizioni che, inevitabilmente, assieme a quelle legate all’identificazione della stabile organizzazione e della tassazione dei redditi di impresa costituiscono la parte più importante di ogni trattato internazionale ai fini dell’attenuazione della doppia imposizione dei redditi.

Per approfondire: Tassazione di interessi dividendi e royalties nel modello OCSE.

Compilazione dei quadri dichiarativi

Il regime della dichiarazione si caratterizza per la tassazione in sede di dichiarazione dei redditi diversi di natura finanziaria. Questo è il regime a cui devono sottostare, obbligatoriamente, i contribuenti fiscalmente residenti in Italia che detengono investimenti finanziari all’estero senza l’intervento di un intermediario finanziario residente. Senza di esso, infatti, rimane preclusa l’applicazione del regime del risparmio gestito o amministrato, per i quali è indispensabile la presenza di un intermediario residente.

La disciplina vigente, per la tassazione delle plusvalenze e delle minusvalenze finanziarie, degli interessi attivi e dei dividendi, l’applicazione di una imposta sostitutiva (del 26%). Tale imposta deve essere applicata direttamente in dichiarazione dei redditi con riferimento ai proventi finanziari percepiti nel periodo dichiarativo.

Il criterio generale di tassazione dei proventi finanziari, infatti, è il principio di cassa. Questo significa che sono imponibili i proventi finanziari incassati per ogni anno, indipendentemente dall’utilizzo (es. disinvestimento, messa a risparmio, o ulteriore investimento) effettuato. Ad esempio, se nel corso dell’anno ho incassato un dividendo ed ho utilizzato quel provento per investire in altri titoli, il provento in questione è stato incassato, quindi deve essere tassato anche se poi con quel provento ho investito di nuovo.

Quadri dichiarativi interessati

I principali quadri dichiarativi, legati alla dichiarazione dei proventi finanziari esteri, che il contribuente fiscalmente residente può essere chiamato a compilare sono:

- Il quadro RM, del modello Redditi P.F., legato alla tassazione degli interessi attivi e dei dividendi;

- Il quadro RT, del modello Redditi P.F., legato alla tassazione delle plusvalenze finanziarie da cessione di titoli o partecipazioni.

Il consiglio è quello di prestare particolare attenzione alla compilazione di questi quadri dichiarativi, la cui modalità di compilazione non è sempre agevole. Questo anche in virtù del fatto che, spesso, gli intermediari finanziari esteri non mettono sempre a disposizione informazioni dettagliate ed utili per la compilazione della dichiarazione dei redditi.

La certificazione annuale rilasciata dagli intermediari finanziari

La certificazione annuale è un documento che viene rilasciato dal broker estero al cliente per attestare l’ammontare dei guadagni ottenuti dall’investitore durante l’anno precedente. Solitamente, viene richiesta dall’autorità fiscale del paese in cui l’investitore è residente per verificare che i redditi derivanti dall’investimento siano stati dichiarati e tassati correttamente.

La certificazione annuale contiene informazioni come il tipo di investimento effettuato, l’ammontare dei guadagni ottenuti, le eventuali commissioni pagate al broker e le tasse pagate. È importante conservare la certificazione annuale in quanto può essere richiesta dall’autorità fiscale in qualsiasi momento come prova della corretta tassazione dei guadagni da investimento. Senza questo documento, infatti, diventa molto difficile, se non impossibile andare ad effettuare i calcoli per determinare i valori di plusvalenze/minusvalenze, dividendi o interessi generati nell’anno.

Per questo motivo, occorre sempre andare a sollecitare l’invio del documento riepilogativo in tempo per la presentazione della dichiarazione, in modo da poter avere anche un documento utile per i calcoli da effettuare in sede dichiarativa. È opportuno ricordare, infatti, che questo documento e tutti i calcoli effettuati devono essere esibiti dal contribuente in caso di accertamento legato alla dichiarazione dei redditi. Per questo motivo, quindi, è di fondamentale importanza affidarsi ad un intermediario non residente affidabile.

Qualora la documentazione rilasciata dall’intermediario non sia sufficiente per la predisposizione della dichiarazione dei redditi si rende necessario affidarsi ad istituti, spesso bancari, che si offrono per rendere dati fruibili per la dichiarazione.

Differenza tra redditi di capitale e redditi diversi di natura finanziaria

Per comprendere meglio gli obblighi dichiarativi in Italia è opportuno fare una distinzione tra redditi di capitale e redditi diversi di natura finanziaria per comprendere le differenze ed evitare di commettere errori. In particolare:

- I redditi di capitale sono quelli prodotti a fronte di un impiego di capitale e si caratterizzano non per il tipo di frutto ma per il negozio giuridico sottostante che ha per oggetto l’impiego di capitale mediante concessione a terzi. Si tratta, ad esempio, di interessi finanziari o dividendi. Questi proventi devono essere tassati al lordo (es. non sono deducibili le commissioni applicate dagli intermediari), seguendo il criterio di cassa;

- I redditi diversi di natura finanziaria includono proventi che traggono origine dall’impiego di capitale ma si manifestano sotto forma di plusvalore differenziale. Ad esempio le plusvalenze da cessione di titoli (azioni, forex, opzioni binarie, etc). Tali proventi sono tassati al netto degli oneri sostenuti e permettono la compensazione tra plusvalenze e minusvalenze generate nell’anno (operando in regime dichiarativo).

Particolare attenzione deve essere prestata ad alcuni strumenti finanziari, come ETF armonizzati. Questi strumenti finanziari generano proventi positivi (gain) che rientrano nella categoria dei redditi di capitale. Mentre, se generano un minusvalore (loss), questo rientra nella categoria dei redditi diversi di natura finanziaria. Quindi, tale minusvalenza non può essere utilizzata per compensare le plusvalenze della stessa categoria.

Obblighi legati al monitoraggio fiscale di investimenti finanziari esteri

Accanto agli obblighi dichiarativi l’investitore è tenuto ad adempiere anche agli obblighi legati al monitoraggio fiscale di attività patrimoniali e finanziarie detenute all’estero. Per adempiere a questo monitoraggio il contribuente è chiamato annualmente a compilare uno specifico quadro dichiarativo. Si tratta, appunto, del quadro RW del modello Redditi P.F., con cui l’Amministrazione finanziaria monitora le attività finanziarie e/o patrimoniali detenute all’estero dai contribuenti residenti.

Il monitoraggio fiscale è strumentale al controllo del corretto assolvimento degli obblighi fiscali (dichiarazione dei redditi prodotti dagli investimenti esteri e pagamento delle relative imposte). Non adempiere al monitoraggio fiscale comporta delle sanzioni molto importanti (si va di base dal 3% al 15% del valore dell’attività finanziaria non dichiarata, ed i valori raddoppiano se si tratta di investimenti detenuti in paesi non collaborativi). Inoltre, il fatto di non dichiarare attività finanziarie detenute in paesi non collaborativi comporta ulteriori conseguenze per il contribuente, ovvero:

- Il raddoppio dei termini di accertamento ai fini del monitoraggio fiscale;

- La presunzione legale relativa di redditi non dichiarati in relazione alle attività finanziarie che non sono state correttamente dichiarate, se detenute in paesi non collaborativi.

Le possibilità di venire accertati in questi termini aumentano di anno in anno in quanto il numero di stati del mondo che applicano il Common Reporting Standard (CRS), ovvero l’accordo sullo scambio automatico di informazioni finanziarie ai fini fiscali, aumenta di anno in anno. Questo significa che le autorità fiscali dei vari paesi aderenti all’accordo dialogano tra loro attraverso lo scambio di informazioni sulle attività finanziarie detenute in uno Stato da parte di soggetti residenti in un altro Stato. I dati così raccolti sono poi utilizzati dalle varie autorità fiscali ai fini accertativi.

Monitoraggio fiscale in dichiarazione dei redditi

Come anticipato gli obblighi legati al monitoraggio fiscale si adempiono compilando il quadro RW nella propria dichiarazione dei redditi. Questo obbligo riguarda solo le persone fisiche fiscalmente residenti in Italia (art. 4 del D.L. n. 167/90) che, appunto, detengono investimenti all’estero e attività estere di natura finanziaria, come proprietari o titolari di altro diritto reale. In particolare, sono soggetti agli obblighi di monitoraggio fiscale:

- Le persone fisiche residenti in Italia (ex art. 2, c. 2 e 2-bis TUIR);

- Gli enti non commerciali, inclusi i trust;

- Le società semplici e gli enti alle stesse equiparati (art. 5 del TUIR).

Quando si applica il raddoppio dei termini di accertamento?

È applicabile, il raddoppio dei termini di accertamento, per le seguenti fattispecie:

- Per le attività di natura finanziaria detenute negli Stati o territori a regime fiscale privilegiato. Questo se le attività sono detenute in violazione degli obblighi di monitoraggio fiscale. Nel caso le stesse si presumono costituite, salva la prova contraria, mediante redditi sottratti a tassazione (art. 12 del D.L. n. 78/2009);

- Per l’irrogazione delle sanzioni relative alle violazioni degli obblighi di monitoraggio fiscale (art. 4 del D.L. n. 167/90) per le attività detenute nei paradisi fiscali.

Quindi, per la rettifica dei redditi derivanti dagli investimenti in Paradisi fiscali, l’Agenzia può procedere entro il 31.12 del decimo anno successivo a quello di presentazione della dichiarazione, ovvero entro il 31.12 del quattordicesimo in caso di omessa presentazione.

La gestione delle minusvalenze

Per i redditi diversi di natura finanziaria, se emerge una minusvalenza netta dalla gestione finanziaria (ovvero dalla somma algebrica di plusvalenze e minusvalenze esce un valore negativo), questa può essere portata a deduzione delle plusvalenze realizzate nei periodi d’imposta successivi, ma non oltre il quarto. La gestione della minusvalenza avviene attraverso la compilazione del quadro RT del modello Redditi. Nel caso in cui il contribuente non dichiari la minusvalenza nell’anno di realizzo perde la possibilità del riporto a nuovo della stessa.

Il quadro RW ai fini del monitoraggio fiscale

All’interno del quadro RW devono essere indicate le consistenze esistenti nel periodo d’imposta, ovvero nel periodo di detenzione, di:

- Attività estere di natura finanziaria che possono generare redditi di fonte estera imponibili in Italia;

- Degli investimenti patrimoniali esteri che possono generare redditi di fonte estera imponibili in Italia.

Ricordo che gli investimenti all’estero detenuti da un contribuente fiscalmente residente in Italia e obbligato al monitoraggio fiscale (art. 6 del D.L. n. 167/90) si presumono fruttiferi. In particolare, le attività finanziarie estere si presumono fruttifere in misura pari al tasso ufficiale di riferimento vigente in Italia nel relativo periodo d’imposta.

Le attività estere di natura finanziaria devono essere esposte nel quadro RW solo se i redditi da queste prodotti sono corrisposti da soggetti non residenti. In particolare, si tratta di:

- Partecipazioni al capitale o al patrimonio di soggetti non residenti;

- Depositi e conti correnti bancari aperti all’estero.

La prassi dall’Agenzia delle Entrate considera attività di natura patrimoniale gli immobili (terreni e fabbricati, anche se non locati).

Sul punto occorre chiarire che non esiste alcun limite minimo per la compilazione del quadro RW (ad eccezione dei conti correnti di valore massimo annuo inferiore ad Euro 15.000, o con consistenza media inferiore a Euro 5.000). Questo significa che anche da detenzione di un investimento di importo minimo e per un numero limitato di giorni deve comunque essere tracciato all’interno del quadro RW.

La gestione patrimoniale estera

Caso classico di detenzione di attività finanziarie estere riguarda la gestione patrimoniale di un portafoglio di investimenti data in gestione ad un intermediario finanziario non residente. In questo caso, per semplificare la compilazione del quadro RW non è necessario compilare un rigo per ogni investimento finanziario detenuto. Le istruzioni al modello dichiarativo del quadro RW indicano che in questi casi è sufficiente compilare un rigo unico, indicando come attività detenuta la “gestione patrimoniale“. Sarà poi compito del contribuente avere a disposizione tutta la documentazione di dettaglio delle varie attività detenute e movimentate dalla stessa gestione nell’anno dichiarativo.

Imposte patrimoniali sugli investimenti esteri

Gli investimenti esteri posseduti da persone fisiche fiscalmente residenti in Italia sono soggetti ad imposte patrimoniali. Mi riferisco, in particolare, alle seguenti:

- IVIE (Imposta sul valore degli immobili all’estero), pari allo 1,06%;

- IVAFE (Imposta sul valore delle attività finanziarie possedute all’estero) pari allo 0,2% o 0,4%.

IVIE

Si tratta di l’imposta patrimoniale sulle attività patrimoniali di fonte estera. L’imposta è pari all’1,06% con una franchigia di euro 200. Sono soggetti passivi: il proprietario dell’immobile, il titolare di altro diritto reale, il concessionario aree demaniali, il locatario dei beni detenuti in leasing.

Per approfondire: Ivie l’imposta sugli immobili all’estero.

IVAFE

Si tratta di un’imposta patrimoniale che si applica sui prodotti finanziari (“gli strumenti finanziari e ogni altra forma di investimento di natura finanziaria“, come previsto dal D.Lgs. n. 58/98), sui conti correnti ed i libretti di risparmio detenuti all’estero. L’imposta è calcolata proporzionalmente ai giorni di detenzione e alla percentuale di possesso (se i prodotti finanziari sono cointestati). Per i conti correnti l’IVAFE è pari ad euro 34,20 (misura fissa). Tutti gli altri prodotti finanziari, invece, sono soggetti ad IVAFE con aliquota del 2 per mille (4 per mille per gli investimenti in paesi non collaborativi).

Per approfondire: Ivafe – imposta sulle attività finanziarie estere: informazioni generali.

Tabelle comparative: IVAFE, IVIE e regimi fiscali

Per una pianificazione fiscale efficiente, è essenziale conoscere l’impatto delle imposte patrimoniali e la differenza tra i regimi di tassazione.

| Imposta / Regime | Ambito di applicazione | Aliquota / Costo | Note operative |

| IVAFE | Prodotti finanziari esteri | 0,2% (2‰) | Proporzionale ai giorni di possesso. |

| IVAFE (Black List) | Paesi non collaborativi | 0,4% (4‰) | Aliquota raddoppiata dal 2024. |

| IVAFE (Conti) | Conti correnti e libretti | € 34,20 | Misura fissa se media > € 5.000. |

| IVIE | Immobili all’estero | 1,06% | Franchigia di € 200. |

| Sostitutiva | Capital Gain e Dividendi | 26% | Applicata su interessi e plusvalenze. |

Checklist di validazione per l’investitore

Prima di inviare la tua dichiarazione dei redditi 2026, assicurati di aver spuntato questi punti:

- [ ] Hai ottenuto la certificazione annuale dal tuo broker estero con il riepilogo di gain/loss?

- [ ] Hai verificato se il tuo portafoglio include ETF non armonizzati (tassati con aliquote diverse)?

- [ ] Hai calcolato l’IVAFE proporzionalmente ai giorni di detenzione delle attività?

- [ ] Hai inserito nel Quadro RW anche le attività finanziarie che non hanno prodotto redditi nell’anno?

- [ ] Hai verificato se il Paese in cui detieni i fondi è nella Black List (per l’aliquota IVAFE al 4‰)?

Consulenza fiscale per investimenti finanziari esteri

Come avrai capito dalla lettura di questo articolo, prima di effettuare investimenti finanziari esteri, devi verificare la tua residenza fiscale, che tipo di investimento estero stai effettuando (conto corrente, prodotto finanziario, immobile, gestione patrimoniale etc.), valutare gli adempimenti fiscali richiesti (monitoraggio fiscale, compilazione quadro specifico della dichiarazione dei redditi) e che la documentazione di supporto (contratti di acquisto, contabili bancarie, e/c ecc.) sia completa.

Se ti hanno proposto di effettuare un investimento finanziario in un Paese estero ti consiglio di prestare la massima attenzione. In caso di paese black list, qualora vi fosse una violazione degli obblighi di legge sul monitoraggio fiscale, potresti incorrere in gravi problemi fiscali. Non tutti i consulenti finanziari sono in grado di metterti in guardia su questi aspetti, anche perché si tratta di una normativa che neppure sono tenuti a conoscere.

Per questo motivo se hai intenzione di investire o tutelare il tuo patrimonio devi farlo nel modo corretto. Per questo ti serve un professionista (dottore Commercialista) che conosca bene il mondo della pianificazione fiscale.

Se vuoi approfondire la tua situazione da un punto di vista fiscale contattami attraverso l’apposito servizio di consulenza fiscale online. Questo anche nel caso in cui tu ti trovi nella situazione di dover rimpatriare capitali dall’estero.

Domande frequenti

In generale no; anche investimenti minimi detenuti per pochi giorni devono essere tracciati. L’unica eccezione riguarda i conti correnti e libretti di risparmio, che non vanno indicati se il valore massimo raggiunto nell’anno non supera i 15.000 euro o se la giacenza media è inferiore a 5.000 euro.

No. I dividendi sono “redditi di capitale” e si tassano al lordo , mentre le perdite su titoli sono “redditi diversi”. La compensazione è ammessa solo tra plusvalenze e minusvalenze della stessa categoria (redditi diversi).

Se la minusvalenza non viene indicata nel quadro RT nell’anno in cui è stata realizzata, si perde definitivamente il diritto di portarla in deduzione nei quattro anni successivi.

Sì. Gli immobili sono considerati attività patrimoniali soggette a monitoraggio nel Quadro RW e sono soggetti all’imposta IVIE.

Riferimenti normativi

- Modello di Convenzione OCSE: Standard internazionale per evitare le doppie imposizioni su dividendi, interessi e plusvalenze.

- Art. 3, DPR n. 917/86 (TUIR): Disciplina il principio della tassazione mondiale (worldwide taxation) per i residenti in Italia.

- Art. 4, D.L. n. 167/90: Stabilisce gli obblighi di monitoraggio fiscale per le attività detenute all’estero.

- Art. 12, D.L. n. 78/2009: Prevede la presunzione di fruttuosità e il raddoppio dei termini di accertamento per investimenti in paradisi fiscali.

- D.Lgs. n. 58/98 (TUF): Definizione di prodotti finanziari e strumenti soggetti a tassazione.