Il Common Reporting Standard è il sistema OCSE di scambio automatico dei dati dei conti esteri. Paesi aderenti 2026, obblighi e rischi fiscali

Il sistema OCSE di trasmissione automatica dei dati finanziari collega oggi 120 giurisdizioni: cosa comunica la tua banca estera all’Agenzia delle Entrate e quali rischi corre chi non è in regola.

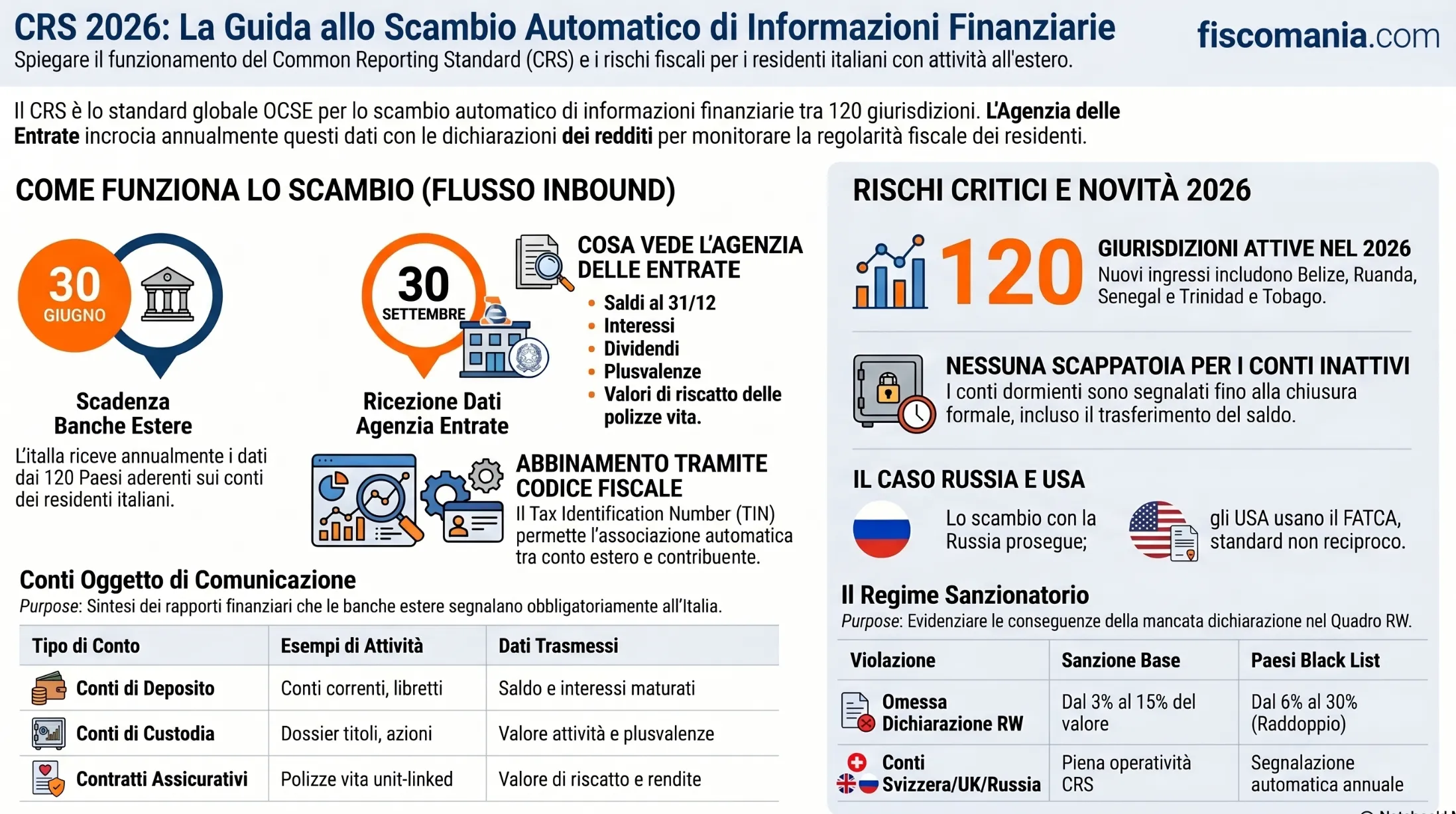

Il Common Reporting Standard (CRS) è lo standard OCSE per lo scambio automatico di informazioni sui conti finanziari, adottato in Italia con la L. 95/2015 e il D.M. 28 dicembre 2015. Ogni anno, le istituzioni finanziarie delle giurisdizioni aderenti trasmettono alle rispettive autorità fiscali i dati dei conti dei non residenti; l’Agenzia delle Entrate italiana riceve queste informazioni entro il 30 settembre e le utilizza per i controlli sulla regolarità fiscale dei contribuenti residenti.

Cos’è il Common Reporting Standard e come funziona

Il Common Reporting Standard (CRS) è lo standard globale per lo scambio automatico di informazioni sui conti finanziari sviluppato dall’OCSE e adottato da oltre 100 giurisdizioni nel mondo. Il suo obiettivo è eliminare le asimmetrie informative tra amministrazioni fiscali che consentivano, e in parte consentono ancora, di detenere attività finanziarie estere sottraendole alla tassazione nel paese di residenza. Dal momento della sua entrata in vigore, ogni istituzione finanziaria aderente è tenuta a identificare i titolari di conti non residenti e a trasmettere annualmente i relativi dati all’autorità fiscale locale, che li inoltra all’autorità del paese di residenza del titolare.

La base giuridica: dalla Convenzione OCSE al recepimento italiano

Il CRS trova la sua base giuridica internazionale nella Convenzione multilaterale sulla reciproca assistenza amministrativa in materia fiscale, firmata a Strasburgo il 25 gennaio 1988 e modificata dal Protocollo del 27 maggio 2010. Lo standard operativo è stato elaborato dal Consiglio dell’OCSE nel luglio 2014 e approvato nel settembre dello stesso anno dai ministri delle finanze del G20. Il meccanismo attuativo multilaterale è il MCAA (Multilateral Competent Authority Agreement), firmato a Berlino il 29 ottobre 2014.

In Italia il CRS è stato recepito con la L. 18 giugno 2015, n. 95 e attuato con il D.M. 28 dicembre 2015, che definisce gli obblighi delle istituzioni finanziarie italiane, le modalità di comunicazione e, attraverso gli Allegati C e D, le liste degli Stati con cui avviene lo scambio. Questi allegati vengono aggiornati annualmente con provvedimento congiunto del Direttore generale delle Finanze e del Direttore dell’Agenzia delle Entrate, entro il 15 maggio di ciascun anno.

Come avviene la trasmissione dei dati: il flusso outbound e inbound

Il sistema CRS opera su due flussi distinti e asimmetrici, la cui distinzione ha conseguenze pratiche dirette per il contribuente italiano con attività estere.

Il flusso outbound riguarda i dati che l’Italia trasmette all’estero: le istituzioni finanziarie italiane raccolgono i dati dei conti intestati a soggetti non residenti e li comunicano all’Agenzia delle Entrate entro il 30 giugno di ciascun anno; l’Agenzia li trasmette poi alle autorità competenti degli Stati esteri entro il 30 settembre dello stesso anno. Le giurisdizioni destinatarie sono elencate nell’Allegato C del D.M. 28 dicembre 2015.

Il flusso inbound è quello che rileva maggiormente per il contribuente italiano: sono i dati che l’Italia riceve dalle autorità fiscali estere relativamente ai conti detenuti dai propri residenti presso intermediari stranieri. Le giurisdizioni che trasmettono questi dati all’Italia sono elencate nell’Allegato D. È su questo flusso che si basa l’attività di controllo dell’Agenzia delle Entrate sui redditi e le attività finanziarie estere non dichiarate.

Quali dati comunica la banca estera all’Agenzia delle Entrate

Le istituzioni finanziarie estere aderenti al CRS non trasmettono semplicemente la notizia dell’esistenza di un conto: comunicano un insieme strutturato di informazioni che consente all’Agenzia delle Entrate di ricostruire con precisione la posizione finanziaria estera del contribuente italiano. La conoscenza di quali dati vengono effettivamente scambiati è il punto di partenza per valutare correttamente il proprio livello di esposizione fiscale.

I conti finanziari oggetto di comunicazione

Non tutti i rapporti con un’istituzione finanziaria estera rientrano nell’ambito del CRS. Sono oggetto di comunicazione esclusivamente i conti il cui titolare è una persona oggetto di comunicazione, ovvero un soggetto fiscalmente residente in una giurisdizione inclusa nell’Allegato C. Rientrano nella definizione di conto finanziario soggetto a segnalazione:

| Tipo di conto | Esempi | Dati comunicati |

|---|---|---|

| Conti di deposito | Conti correnti, libretti di risparmio, conti commerciali | Saldo al 31/12, interessi maturati |

| Conti di custodia | Depositi titoli, dossier strumenti finanziari | Valore delle attività, dividendi, plusvalenze, altri proventi |

| Quote di entità di investimento | Fondi di investimento, trust, fondazioni | Valore della quota, proventi distribuiti |

| Contratti di assicurazione | Polizze vita con valore maturato, contratti di rendita | Valore di riscatto, rendite erogate |

Per ciascun conto vengono inoltre comunicati i dati anagrafici del titolare (nome, indirizzo, data di nascita, paese di residenza fiscale) e il codice identificativo fiscale (TIN — Tax Identification Number), che nel caso dei residenti italiani corrisponde al codice fiscale.

Le istituzioni finanziarie obbligate alla segnalazione

Gli obblighi di due diligence e reporting gravano su tutte le istituzioni finanziarie residenti in una giurisdizione aderente al CRS. In Italia, i soggetti tenuti alla comunicazione sono individuati dal D.M. 28 dicembre 2015 e comprendono: banche e istituti di credito, SIM e SGR, imprese di assicurazione ramo vita, OICR, società fiduciarie, istituti di moneta elettronica e di pagamento, società di cartolarizzazione, emittenti di carte di credito e le stabili organizzazioni in Italia di istituzioni finanziarie estere. Rientrano nell’ambito applicativo anche i trust che presentano i requisiti di istituzione di custodia o entità di investimento, quando almeno uno dei trustee è un’istituzione finanziaria italiana.

Un aspetto operativamente rilevante riguarda i conti inattivi: il CRS non prevede esenzioni per i rapporti dormienti. Un conto corrente estero inattivo da anni continua a essere oggetto di segnalazione annuale fino alla sua formale estinzione, con comunicazione anche dell’atto di chiusura e dell’eventuale trasferimento del saldo.

Paesi che scambiano informazioni con l’Italia nel 2026

Le giurisdizioni coinvolte nello scambio automatico con l’Italia sono aggiornate annualmente con provvedimento congiunto del Direttore generale delle Finanze e del Direttore dell’Agenzia delle Entrate, da pubblicarsi entro il 15 maggio di ciascun anno. L’ultimo aggiornamento, disposto con provvedimento del 12 maggio 2026 (firmato da Giovanni Spalletta e Vincenzo Carbone), ha portato a 94 le giurisdizioni dell’Allegato C e a 120 quelle dell’Allegato D, con tre nuovi ingressi per ciascuna lista rispetto all’aggiornamento precedente del 28 aprile 2025.

Allegato C — Giurisdizioni a cui l’Italia trasmette i dati (94 Stati)

L’Allegato C elenca le giurisdizioni oggetto di comunicazione: gli Stati nei confronti dei quali l’Amministrazione italiana si obbliga a fornire, tramite l’Agenzia delle Entrate, i dati dei conti intrattenuti in Italia dai rispettivi residenti. La colonna “Anno primo scambio” indica l’anno in cui è avvenuta la prima trasmissione effettiva dei dati; il “Primo periodo d’imposta” indica l’anno fiscale cui quei dati si riferivano.

| N. | Giurisdizione | Anno primo scambio | Primo periodo d’imposta |

|---|---|---|---|

| 1 | Albania | 2022 | 2021 |

| 2 | Andorra | 2018 | 2017 |

| 3 | Arabia Saudita | 2018 | 2017 |

| 4 | Argentina | 2017 | 2016 |

| 5 | Armenia | 2025 | 2024 |

| 6 | Aruba | 2024 | 2023 |

| 7 | Australia | 2018 | 2017 |

| 8 | Austria | 2017 | 2016 |

| 9 | Azerbaijan | 2018 | 2017 |

| 10 | Barbados | 2019 | 2018 |

| 11 | Belgio | 2017 | 2016 |

| 12 | Belize ★ | 2026 | 2025 |

| 13 | Bonaire, Sint Eustatius e Saba | 2017 | 2016 |

| 14 | Brasile | 2018 | 2017 |

| 15 | Bulgaria | 2017 | 2016 |

| 16 | Canada | 2018 | 2017 |

| 17 | Cile | 2018 | 2017 |

| 18 | Cipro | 2017 | 2016 |

| 19 | Colombia | 2017 | 2016 |

| 20 | Corea | 2017 | 2016 |

| 21 | Costa Rica | 2024 | 2023 |

| 22 | Croazia | 2017 | 2016 |

| 23 | Curaçao | 2021 | 2020 |

| 24 | Danimarca | 2017 | 2016 |

| 25 | Ecuador | 2022 | 2021 |

| 26 | Estonia | 2017 | 2016 |

| 27 | Federazione Russa | 2018 | 2017 |

| 28 | Finlandia * | 2017 | 2016 |

| 29 | Francia ** | 2017 | 2016 |

| 30 | Georgia | 2024 | 2023 |

| 31 | Germania | 2017 | 2016 |

| 32 | Ghana | 2023 | 2022 |

| 33 | Giamaica | 2023 | 2022 |

| 34 | Giappone | 2018 | 2017 |

| 35 | Gibilterra | 2017 | 2016 |

| 36 | Grecia | 2017 | 2016 |

| 37 | Grenada | 2020 | 2019 |

| 38 | Groenlandia | 2018 | 2017 |

| 39 | Guernsey | 2017 | 2016 |

| 40 | Hong Kong | 2018 | 2017 |

| 41 | India | 2017 | 2016 |

| 42 | Indonesia | 2018 | 2017 |

| 43 | Irlanda | 2017 | 2016 |

| 44 | Islanda | 2017 | 2016 |

| 45 | Isola di Man | 2017 | 2016 |

| 46 | Isole Cook | 2019 | 2018 |

| 47 | Isole Faroe | 2017 | 2016 |

| 48 | Israele | 2018 | 2017 |

| 49 | Jersey | 2017 | 2016 |

| 50 | Kazakistan | 2023 | 2022 |

| 51 | Kenya | 2022 | 2021 |

| 52 | Lettonia | 2017 | 2016 |

| 53 | Liechtenstein | 2017 | 2016 |

| 54 | Lituania | 2017 | 2016 |

| 55 | Lussemburgo | 2017 | 2016 |

| 56 | Maldive | 2023 | 2022 |

| 57 | Malesia | 2018 | 2017 |

| 58 | Malta | 2017 | 2016 |

| 59 | Mauritius | 2018 | 2017 |

| 60 | Messico | 2017 | 2016 |

| 61 | Moldavia | 2023 | 2022 |

| 62 | Monaco | 2018 | 2017 |

| 63 | Nigeria | 2022 | 2021 |

| 64 | Norvegia | 2017 | 2016 |

| 65 | Nuova Zelanda | 2018 | 2017 |

| 66 | Paesi Bassi | 2017 | 2016 |

| 67 | Pakistan | 2018 | 2017 |

| 68 | Panama | 2019 | 2018 |

| 69 | Perù | 2021 | 2020 |

| 70 | Polonia | 2017 | 2016 |

| 71 | Portogallo *** | 2017 | 2016 |

| 72 | Regno Unito | 2017 | 2016 |

| 73 | Repubblica Ceca | 2017 | 2016 |

| 74 | Repubblica Popolare Cinese | 2018 | 2017 |

| 75 | Repubblica Slovacca | 2017 | 2016 |

| 76 | Romania | 2017 | 2016 |

| 77 | Ruanda ★ | 2026 | 2025 |

| 78 | Saint Kitts e Nevis | 2024 | 2023 |

| 79 | Saint Lucia | 2020 | 2019 |

| 80 | San Marino | 2017 | 2016 |

| 81 | Senegal ★ | 2026 | 2025 |

| 82 | Seychelles | 2017 | 2016 |

| 83 | Singapore | 2018 | 2017 |

| 84 | Slovenia | 2017 | 2016 |

| 85 | Spagna **** | 2017 | 2016 |

| 86 | Sudafrica | 2017 | 2016 |

| 87 | Svezia | 2017 | 2016 |

| 88 | Svizzera | 2018 | 2017 |

| 89 | Tailandia | 2023 | 2022 |

| 90 | Turchia | 2020 | 2019 |

| 91 | Ucraina | 2024 | 2023 |

| 92 | Uganda | 2023 | 2022 |

| 93 | Ungheria | 2017 | 2016 |

| 94 | Uruguay | 2018 | 2017 |

★ Nuovo ingresso con il provvedimento del 12 maggio 2026. Fonte: Provvedimento congiunto DEF/AdE del 12 maggio 2026.

* – Include Isole Åland

** – Include Guadalupa, Guyana francese, Martinica, Riunione, Saint Martin, Mayotte, Saint Barthélemy

*** – Include Azzorre e Madera

**** – Include Isole Canarie

Allegato D — Giurisdizioni da cui l’Italia riceve i dati (120 Stati)

L’Allegato D elenca le giurisdizioni partecipanti: gli Stati dalle cui istituzioni finanziarie l’Agenzia delle Entrate riceve i dati dei conti intrattenuti dai residenti fiscali italiani. È questo l’elenco di maggiore rilevanza pratica per il contribuente: se il proprio paese di detenzione delle attività finanziarie è incluso, i dati del conto sono già nella disponibilità del fisco italiano.

| N. | Giurisdizione |

|---|---|

| 1 | Albania |

| 2 | Andorra |

| 3 | Anguilla |

| 4 | Antigua e Barbuda |

| 5 | Arabia Saudita |

| 6 | Argentina |

| 7 | Armenia |

| 8 | Aruba |

| 9 | Australia |

| 10 | Austria |

| 11 | Azerbaijan |

| 12 | Bahamas |

| 13 | Bahrain |

| 14 | Barbados |

| 15 | Belgio |

| 16 | Belize |

| 17 | Bermuda |

| 18 | Bonaire, Sint Eustatius e Saba |

| 19 | Brasile |

| 20 | Brunei |

| 21 | Bulgaria |

| 22 | Canada |

| 23 | Cile |

| 24 | Cipro |

| 25 | Colombia |

| 26 | Corea |

| 27 | Costa Rica |

| 28 | Croazia |

| 29 | Curaçao |

| 30 | Danimarca |

| 31 | Dominica |

| 32 | Ecuador |

| 33 | Emirati Arabi Uniti |

| 34 | Estonia |

| 35 | Federazione Russa |

| 36 | Finlandia * |

| 37 | Francia ** |

| 38 | Georgia |

| 39 | Germania |

| 40 | Ghana |

| 41 | Giamaica |

| 42 | Giappone |

| 43 | Gibilterra |

| 44 | Grecia |

| 45 | Grenada |

| 46 | Groenlandia |

| 47 | Guernsey |

| 48 | Hong Kong |

| 49 | India |

| 50 | Indonesia |

| 51 | Irlanda |

| 52 | Islanda |

| 53 | Isola di Man |

| 54 | Isole Cayman |

| 55 | Isole Cook |

| 56 | Isole Faroe |

| 57 | Isole Marshall |

| 58 | Isole Turks e Caicos |

| 59 | Isole Vergini Britanniche |

| 60 | Israele |

| 61 | Jersey |

| 62 | Kazakistan |

| 63 | Kenya |

| 64 | Kuwait |

| 65 | Lettonia |

| 66 | Libano |

| 67 | Liechtenstein |

| 68 | Lituania |

| 69 | Lussemburgo |

| 70 | Macao |

| 71 | Maldive |

| 72 | Malesia |

| 73 | Malta |

| 74 | Mauritius |

| 75 | Messico |

| 76 | Moldavia |

| 77 | Monaco |

| 78 | Monserrat |

| 79 | Nauru |

| 80 | Nigeria |

| 81 | Niue |

| 82 | Norvegia |

| 83 | Nuova Caledonia |

| 84 | Nuova Zelanda |

| 85 | Oman |

| 86 | Paesi Bassi |

| 87 | Pakistan |

| 88 | Panama |

| 89 | Perù |

| 90 | Polonia |

| 91 | Portogallo *** |

| 92 | Qatar |

| 93 | Regno Unito |

| 94 | Repubblica Ceca |

| 95 | Repubblica Popolare Cinese |

| 96 | Repubblica Slovacca |

| 97 | Romania |

| 98 | Ruanda ★ |

| 99 | Saint Kitts e Nevis |

| 100 | Saint Lucia |

| 101 | Saint Vincent e Grenadines |

| 102 | Samoa |

| 103 | San Marino |

| 104 | Senegal ★ |

| 105 | Seychelles |

| 106 | Singapore |

| 107 | Sint Maarten |

| 108 | Slovenia |

| 109 | Spagna **** |

| 110 | Sudafrica |

| 111 | Svezia |

| 112 | Svizzera |

| 113 | Tailandia |

| 114 | Trinidad e Tobago ★ |

| 115 | Turchia |

| 116 | Ucraina |

| 117 | Uganda |

| 118 | Ungheria |

| 119 | Uruguay |

| 120 | Vanuatu |

★ Nuovo ingresso con il provvedimento del 12 maggio 2026. Fonte: Provvedimento congiunto DEF/AdE del 12 maggio 2026.

* – Include Isole Åland

** – Include Guadalupa, Guyana francese, Martinica, Riunione, Saint Martin, Mayotte, Saint Barthélemy

*** – Include Azzorre e Madera

**** – Include Isole Canarie

Le novità del provvedimento del 12 maggio 2026

Il provvedimento congiunto del Direttore generale delle Finanze e del Direttore dell’Agenzia delle Entrate, pubblicato il 13 maggio 2026, costituisce il consueto aggiornamento annuale previsto dall’art. 3, comma 1, del D.M. 28 dicembre 2015. Le modifiche rispetto all’aggiornamento precedente, disposto con D.M. 28 aprile 2025, sono circoscritte ma operative: tre nuovi ingressi nell’Allegato C — Belize, Ruanda e Senegal, il cui primo scambio avverrà nel 2026 con riferimento ai dati dei conti 2025 — e tre nuovi ingressi nell’Allegato D — Ruanda, Senegal e Trinidad e Tobago. Nessuna giurisdizione è fuoriuscita da entrambe le liste. Sul caso specifico della Federazione Russa, che rimane in entrambi gli allegati nonostante la sospensione della Convenzione contro le doppie imposizioni, si rinvia alla sezione dedicata.

Il caso Russia: perché lo scambio CRS continua nonostante la sospensione della CDI

La Federazione Russa rimane inclusa in entrambi gli allegati del D.M. 28 dicembre 2015 anche dopo il provvedimento del 12 maggio 2026, e lo scambio automatico dei dati dei conti finanziari tra Italia e Russia prosegue con la consueta operatività. Questo dato va letto con attenzione da chi detiene attività finanziarie in Russia o ha controparti russe, perché la sospensione della Convenzione contro le doppie imposizioni Italia-Russia, disposta dall’art. 10 del D.Lgs. 192/2025, non ha prodotto alcun effetto sull’operatività del CRS. Le ragioni sono di duplice ordine, entrambe radicate nella struttura giuridica internazionale dello scambio automatico.

La base giuridica del CRS è distinta dalla CDI bilaterale

Lo scambio automatico di informazioni finanziarie tra Italia e Russia non trova il proprio fondamento nella Convenzione bilaterale contro le doppie imposizioni, bensì nella Convenzione multilaterale sulla reciproca assistenza amministrativa in materia fiscale elaborata dall’OCSE, firmata a Strasburgo il 25 gennaio 1988 e modificata dal Protocollo del 27 maggio 2010. Si tratta di uno strumento giuridico autonomo, distinto e gerarchicamente separato rispetto alle singole CDI bilaterali. La sospensione di quest’ultima — attuata dall’Italia a titolo di contromisura nei confronti della Russia, che aveva già sospeso unilateralmente alcune disposizioni del Trattato nel 2023 — non produce effetti sulla Convenzione multilaterale, che rimane pienamente in vigore tra i due Stati.

L’art. 27 della CDI Italia-Russia non è stato sospeso

La sospensione italiana ha riguardato le stesse disposizioni del Trattato che la Russia aveva sospeso unilateralmente nel 2023. Tra queste non figura l’art. 27 sullo scambio di informazioni, che resta quindi pienamente operativo anche dal lato italiano. Questa circostanza è confermata dal comunicato del Ministero degli Affari esteri e della cooperazione internazionale del 24 marzo 2026, dal quale si evince che l’art. 27 della CDI Italia-Russia è ancora in vigore. Ne consegue che i due Stati, oltre a continuare lo scambio automatico dei dati finanziari tramite CRS, mantengono operative anche le procedure di scambio di informazioni su richiesta previste dalla Convenzione bilaterale.

Le implicazioni pratiche per il contribuente italiano

Per il contribuente italiano che detiene conti o attività finanziarie presso intermediari russi, la situazione è inequivoca: i dati vengono trasmessi all’Agenzia delle Entrate italiana con la stessa frequenza e le stesse modalità applicabili a qualsiasi altra giurisdizione dell’Allegato D. Analogamente, i dati dei conti detenuti in Italia da residenti fiscali russi continuano a essere trasmessi alle autorità fiscali della Federazione Russa. Chi avesse ritenuto che la crisi diplomatica o la sospensione della CDI potesse creare una discontinuità nel flusso informativo deve quindi considerare che tale discontinuità non si è verificata, né sul piano del CRS né su quello dello scambio su richiesta ex art. 27. La regolarità della propria posizione fiscale rispetto ad attività detenute in Russia va pertanto valutata tenendo conto di questa piena continuità operativa, con riferimento agli obblighi di monitoraggio fiscale e compilazione del Quadro RW.

Cosa cambia concretamente per il contribuente italiano con attività estere

Per il contribuente italiano che detiene conti correnti, depositi titoli, polizze vita o quote di fondi presso intermediari esteri, il CRS non è una questione astratta di diritto internazionale: è il meccanismo attraverso cui l’Agenzia delle Entrate acquisisce annualmente una fotografia dettagliata della propria posizione finanziaria oltreconfine. La comprensione di cosa viene effettivamente trasmesso, e quando, è il presupposto per valutare correttamente il proprio livello di esposizione fiscale e la coerenza tra quanto dichiarato e quanto già noto al fisco italiano.

I dati che l’Agenzia delle Entrate già possiede

Ogni anno, entro il 30 settembre, l’Agenzia delle Entrate riceve dalle autorità fiscali delle 120 giurisdizioni dell’Allegato D i dati dei conti detenuti dai residenti italiani presso i rispettivi intermediari. Questi dati includono: saldo del conto al 31 dicembre dell’anno precedente, interessi, dividendi e plusvalenze maturati nel corso dell’anno, valore delle attività finanziarie detenute in custodia, e — per le polizze assicurative — il valore di riscatto. A questi si aggiungono i dati anagrafici del titolare e il codice fiscale italiano (TIN), che consente all’Agenzia di abbinare automaticamente ogni segnalazione alla posizione dichiarativa del contribuente.

Il dato critico è che questi flussi informativi vengono poi incrociati con le dichiarazioni dei redditi. Se un contribuente ha percepito interessi su un conto svizzero ma non li ha indicati nel quadro RM, o detiene un deposito titoli a Londra non dichiarato nel Quadro RW, l’Agenzia dispone già delle informazioni necessarie per avviare un controllo. Nella prassi dell’Agenzia delle Entrate, i dati CRS vengono utilizzati sia per l’invio di lettere di compliance — comunicazioni preventive che invitano alla regolarizzazione spontanea — sia come base per l’emissione di avvisi di accertamento veri e propri.

I dati che l’Agenzia delle Entrate già possiede

Ogni anno, entro il 30 settembre, l’Agenzia delle Entrate riceve dalle autorità fiscali delle 120 giurisdizioni dell’Allegato D i dati dei conti detenuti dai residenti italiani presso i rispettivi intermediari. Questi dati includono: saldo del conto al 31 dicembre dell’anno precedente, interessi, dividendi e plusvalenze maturati nel corso dell’anno, valore delle attività finanziarie detenute in custodia e, per le polizze assicurative, il valore di riscatto. A questi si aggiungono i dati anagrafici del titolare e il codice fiscale italiano (TIN), che consente all’Agenzia di abbinare automaticamente ogni segnalazione alla posizione dichiarativa del contribuente.

Il dato critico è che questi flussi informativi vengono poi incrociati con le dichiarazioni dei redditi. Se un contribuente ha percepito interessi su un conto svizzero ma non li ha indicati nel quadro RM, o detiene un deposito titoli a Londra non dichiarato nel Quadro RW, l’Agenzia dispone già delle informazioni necessarie per avviare un controllo. Nella prassi dell’Agenzia delle Entrate, i dati CRS vengono utilizzati sia per l’invio di lettere di compliance, comunicazioni preventive che invitano alla regolarizzazione spontanea, sia come base per l’emissione di avvisi di accertamento veri e propri.

Conti inattivi, usufrutto e residenza: i casi critici

Tre situazioni generano frequentemente sottovalutazione del rischio da parte del contribuente.

Il conto inattivo è la prima. Un conto corrente estero non movimentato da anni continua a essere oggetto di segnalazione CRS fino alla sua formale estinzione. La chiusura stessa del conto e il contestuale trasferimento del saldo verso un altro istituto, viene comunicata dall’intermediario estero. Non esiste quindi una soglia di inattività oltre la quale il conto smette di essere segnalato: l’unica uscita dal perimetro CRS è la chiusura formale del rapporto.

Il conto in usufrutto costituisce la seconda criticità. La segnalazione CRS riguarda sia il nudo proprietario che l’usufruttuario del conto estero. Entrambi sono identificati come titolari di un rapporto oggetto di comunicazione, con la conseguenza che la posizione fiscale di entrambi viene potenzialmente esposta al controllo incrociato con le rispettive dichiarazioni dei redditi.

La residenza fiscale dichiarata all’intermediario estero è il terzo elemento critico. Gli intermediari finanziari esteri sono tenuti a raccogliere il TIN e la residenza fiscale del titolare del conto. Alcuni istituti — in particolare in Svizzera, Regno Unito e Germania — effettuano verifiche autonome sull’attendibilità delle informazioni fornite, e alcune giurisdizioni prevedono sanzioni penali per le dichiarazioni di residenza non veritiere. Una discrepanza tra la residenza dichiarata all’istituto estero e quella risultante dalle banche dati italiane è un elemento che può aggravare significativamente il profilo di rischio in sede di accertamento. Per approfondire le implicazioni fiscali del trasferimento di residenza all’estero, si rinvia alla guida sulla residenza fiscale delle persone fisiche.

I casi più frequenti che incontriamo nella pratica professionale

Le situazioni che seguono rappresentano le criticità operative che emergono con maggiore frequenza nell’attività di consulenza su contribuenti italiani con attività finanziarie estere. Non si tratta di casistiche teoriche: sono scenari reali, resi anonimi, che illustrano come il CRS produca effetti concreti anche su posizioni che il contribuente riteneva non esposte o marginali. In ciascun caso, l’elemento comune è la sottovalutazione del perimetro applicativo dello scambio automatico e delle sue implicazioni dichiarative.

Conto corrente svizzero aperto prima del 2018 e mai dichiarato nel Quadro RW

Un caso ricorrente riguarda contribuenti italiani che hanno aperto conti correnti in Svizzera prima del 2018 — anno del primo scambio CRS con la Confederazione elvetica — confidando nella tradizionale riservatezza bancaria svizzera. Nella nostra esperienza, molti di questi soggetti non hanno mai compilato il Quadro RW, ritenendo erroneamente che l’assenza di movimentazioni significative o la modesta entità del saldo rendesse il conto “invisibile” al fisco italiano. Dal 2018 in poi, tuttavia, i dati di questi conti vengono trasmessi annualmente all’Agenzia delle Entrate. La criticità operativa più frequente che riscontriamo è la stratificazione pluriennale delle violazioni: non una singola omissione, ma una sequenza di dichiarazioni infedeli che aggrava sensibilmente il profilo sanzionatorio. In questi casi la soluzione adottata è stata l’analisi preliminare della posizione storica e la valutazione della percorribilità del ravvedimento operoso prima di qualsiasi contatto con l’Agenzia.

Polizza vita estera unit-linked non indicata nella dichiarazione dei redditi

Nella prassi professionale emerge con frequenza crescente il caso del contribuente italiano titolare di una polizza vita unit-linked sottoscritta presso un intermediario assicurativo estero — tipicamente lussemburghese, irlandese o liechtensteinese — che non ha dichiarato né il valore della polizza nel Quadro RW né i rendimenti maturati nel quadro RM. L’errore sottostante è quasi sempre lo stesso: il contribuente ritiene che la polizza, in quanto “assicurazione” e non “conto corrente”, non rientri nell’ambito CRS. È invece il contrario: i contratti di assicurazione con valore maturato misurabile sono esplicitamente inclusi tra i conti finanziari oggetto di comunicazione dal D.M. 28 dicembre 2015. Il valore di riscatto e le rendite erogate vengono trasmessi annualmente all’Agenzia delle Entrate. La soluzione adottata in questi casi ha richiesto una ricognizione pluriennale dei valori dichiarabili e una verifica dell’applicabilità delle disposizioni in materia di IVAFE sulle attività finanziarie estere.

Trust estero con beneficiario residente in Italia

Un caso che incontriamo con regolarità crescente riguarda contribuenti italiani che risultano beneficiari di trust esteri, frequentemente costituiti in giurisdizioni come Jersey, Guernsey o Liechtenstein, tutte presenti nell’Allegato D, senza aver mai considerato le implicazioni CRS. La questione centrale è che il CRS non si limita al titolare formale del conto: le istituzioni finanziarie sono tenute a identificare i beneficiari finali delle strutture fiduciarie e a comunicarne i dati all’autorità fiscale del paese di residenza. Nella nostra esperienza, il beneficiario italiano di un trust estero che non ha dichiarato la propria posizione nel Quadro RW, e che non ha incluso i redditi eventualmente percepiti nella propria dichiarazione, si trova esposto a un rischio di accertamento che prescinde dalla propria consapevolezza della struttura. La soluzione ha richiesto in ogni caso un’analisi della natura del trust (discrezionale o non discrezionale), della sua qualificazione fiscale italiana e della corretta impostazione degli obblighi dichiarativi, con riferimento alla guida sull’accertamento sui redditi esteri da dati CRS.

Doppia residenza e segnalazione CRS in due giurisdizioni

Nella prassi professionale emerge un caso specifico che genera spesso disorientamento: il contribuente che ha trasferito la residenza anagrafica all’estero, ad esempio nel Regno Unito o negli Emirati Arabi, ma che mantiene di fatto il proprio centro degli interessi vitali in Italia, configurando una situazione di potenziale residenza fiscale italiana ai sensi dell’art. 2, comma 2, del TUIR. In questi casi, l’intermediario estero segnala il conto alle autorità del paese di nuova residenza dichiarata, mentre l’Agenzia delle Entrate italiana, qualora contesti la residenza estera, può richiedere alle autorità estere lo scambio di informazioni su richiesta ex art. 27 della CDI applicabile. Nella nostra esperienza, la presenza di una doppia segnalazione CRS in due giurisdizioni diverse è stata spesso il punto di innesco dei controlli, non la loro conseguenza. La soluzione ha richiesto una verifica puntuale dei criteri di tie-breaking rule previsti dalla CDI applicabile e una ricognizione della documentazione probatoria della residenza estera effettiva.

Le scadenze per intermediari e contribuenti

Il sistema CRS articola gli adempimenti su due livelli distinti: quello degli intermediari finanziari italiani, tenuti alla raccolta e alla trasmissione dei dati all’Agenzia delle Entrate, e quello dell’Agenzia stessa, responsabile dell’inoltro alle autorità estere competenti. Le scadenze sono fissate dall’art. 3, commi 6 e 7, del D.M. 28 dicembre 2015 e rimangono invariate rispetto agli anni precedenti.

| Soggetto | Adempimento | Scadenza | Riferimento normativo |

|---|---|---|---|

| Intermediari finanziari italiani | Trasmissione all’AdE dei dati dei conti dei non residenti (dati anno precedente) | 30 giugno | Art. 3, comma 6, D.M. 28/12/2015 |

| Agenzia delle Entrate | Trasmissione dei dati alle autorità competenti degli Stati esteri (flusso outbound) | 30 settembre | Art. 3, comma 7, D.M. 28/12/2015 |

| Agenzia delle Entrate | Ricezione dei dati dalle autorità estere sui conti dei residenti italiani (flusso inbound) | 30 settembre | Art. 3, comma 7, D.M. 28/12/2015 |

Con riferimento al ciclo 2026, gli intermediari italiani trasmettono all’Agenzia delle Entrate entro il 30 giugno 2026 i dati dei conti dei non residenti riferiti all’anno 2025; l’Agenzia trasmette poi i dati alle autorità estere entro il 30 settembre 2026. Per il flusso inbound, l’Agenzia delle Entrate riceverà entro il 30 settembre 2026 i dati dei conti esteri dei residenti italiani riferiti al 2025, che saranno successivamente utilizzati per le attività di controllo.

Il regime sanzionatorio per gli intermediari inadempienti

Gli inadempimenti degli intermediari finanziari italiani rispetto agli obblighi di comunicazione CRS sono disciplinati dall’art. 9 della L. 95/2015, che rimanda alle disposizioni dell’art. 10, comma 1-bis, del D.Lgs. 471/1997. Le violazioni degli obblighi di comunicazione sono punite con la sanzione amministrativa da €1.500 a €15.000, ridotta alla metà qualora la trasmissione avvenga nei quindici giorni successivi alla scadenza ordinaria.

Per il contribuente persona fisica, il mancato rispetto degli obblighi dichiarativi connessi alle attività finanziarie estere — in particolare la compilazione del Quadro RW e la dichiarazione dei redditi di fonte estera — genera un profilo sanzionatorio distinto e autonomo rispetto a quello degli intermediari. Le sanzioni applicabili in caso di omessa compilazione del Quadro RW variano dal 3% al 15% del valore delle attività non dichiarate, con raddoppio delle soglie per le attività detenute in paesi a fiscalità privilegiata. Per un’analisi completa delle sanzioni e delle modalità di regolarizzazione, si rinvia alla guida sul monitoraggio fiscale e la compilazione del Quadro RW.

Gli Stati Uniti e il FATCA: perché non aderiscono al CRS

Gli Stati Uniti non hanno aderito al Common Reporting Standard e non compaiono né nell’Allegato C né nell’Allegato D del D.M. 28 dicembre 2015. Per il contribuente italiano con attività finanziarie negli USA, o con controparti americane, questa assenza ha implicazioni pratiche dirette che è necessario comprendere correttamente, evitando sia la sottovalutazione sia la sovrastima del livello di protezione che ne deriva.

Il FATCA: uno standard parallelo e non equivalente

La motivazione ufficiale della mancata adesione al CRS risiede nell’esistenza del FATCA (Foreign Account Tax Compliance Act), la normativa statunitense che obbliga le istituzioni finanziarie di tutto il mondo a segnalare all’IRS — l’autorità fiscale americana — i conti detenuti da cittadini e residenti fiscali statunitensi. L’Italia ha sottoscritto un accordo intergovernativo con gli Stati Uniti per il recepimento del FATCA, ratificato con la L. 95/2015. La posizione americana è che il FATCA costituisca uno standard di scambio automatico equivalente al CRS, rendendo superflua l’adesione a quest’ultimo.

Nella pratica, tuttavia, i due sistemi non sono equivalenti sotto un profilo decisivo: la reciprocità. Il CRS prevede uno scambio bilaterale simmetrico — ogni giurisdizione trasmette e riceve dati secondo le stesse regole. Il FATCA, pur prevedendo formalmente impegni di reciprocità negli accordi intergovernativi, non ha dato luogo a una trasmissione automatica di dati da parte degli USA verso i paesi partner. Ne consegue che l’Italia trasmette agli USA i dati dei conti dei cittadini e residenti americani presenti sul territorio italiano, ma non riceve in modo automatico e sistematico i dati dei conti detenuti dai residenti italiani presso intermediari statunitensi.

Le implicazioni per il contribuente italiano con attività negli USA

L’assenza degli Stati Uniti dall’Allegato D non significa che i conti detenuti presso intermediari americani siano fuori dalla portata dell’Agenzia delle Entrate. Significa che i dati non arrivano per via del flusso CRS automatico, ma possono essere acquisiti attraverso altri strumenti: lo scambio di informazioni su richiesta previsto dalla Convenzione contro le doppie imposizioni Italia-USA, le procedure di scambio spontaneo, o l’utilizzo di informazioni già in possesso dell’Agenzia per via indiretta. Per il contribuente italiano, questo non riduce l’obbligo dichiarativo: i conti e le attività finanziarie detenuti negli USA rimangono soggetti agli obblighi di monitoraggio fiscale, con indicazione nel Quadro RW e applicazione dell’IVAFE ove dovuta, indipendentemente dall’assenza di uno scambio automatico bilaterale.

Consulenza fiscalità internazionale

Hai attività finanziarie estere e vuoi verificare la tua posizione rispetto al CRS?

La trasmissione automatica dei dati dei conti esteri avviene ogni anno: verificare per tempo la coerenza tra quanto dichiarato e quanto già noto al fisco italiano è il primo passo per evitare accertamenti. Analizziamo insieme la tua situazione.

Richiedi una consulenza →Domande frequenti

Dopo l’aggiornamento del 12 maggio 2026, 94 giurisdizioni ricevono dati dall’Italia (Allegato C) e 120 li trasmettono all’Italia (Allegato D). I nuovi ingressi 2026 sono Belize, Ruanda e Senegal per l’Allegato C; Ruanda, Senegal e Trinidad e Tobago per l’Allegato D.

Sì. L’assenza di movimentazioni non esclude la segnalazione CRS. Il rapporto rimane oggetto di comunicazione annuale fino alla sua formale chiusura, che viene anch’essa comunicata dall’intermediario estero.

No. Gli USA applicano il FATCA, uno standard parallelo che prevede formalmente reciprocità ma che nella pratica non genera una trasmissione automatica di dati verso i paesi partner, Italia inclusa.

Le sanzioni per omessa compilazione del Quadro RW vanno dal 3% al 15% del valore delle attività non dichiarate, con raddoppio per attività in paesi a fiscalità privilegiata. Si aggiungono le imposte evase, gli interessi e le eventuali sanzioni per infedele dichiarazione.