tassazione ETF armonizzati e non armonizzati in Italia. Imposta sostitutiva del 26% redditi di capitale ETF e tassazione IRPEF.

Come funziona la tassazione degli ETF in Italia? La tassazione degli ETF varia in base alla tipologia: gli ETF Armonizzati (UE) sono soggetti a un’imposta sostitutiva del 26% (12,5% per la quota di Titoli di Stato). Gli ETF Non Armonizzati (es. USA) concorrono invece alla formazione del reddito IRPEF con aliquota marginale dal 23% al 43%. Le plusvalenze sono considerate Redditi di Capitale, mentre le minusvalenze sono Redditi Diversi e non possono essere compensate tra loro.

Investire in ETF (Exchange Traded Funds) è diventata la strategia preferita dai risparmiatori italiani per la loro efficienza e bassi costi. Tuttavia, il trattamento fiscale di questi strumenti nasconde delle insidie che, se ignorate, possono erodere i rendimenti o portare a sanzioni amministrative.

La regola d’oro per il 2026 è semplice: non tutti gli ETF sono tassati allo stesso modo. La discriminante fondamentale è la loro armonizzazione (conformità UE) e la sede del tuo intermediario.

La tassazione in breve

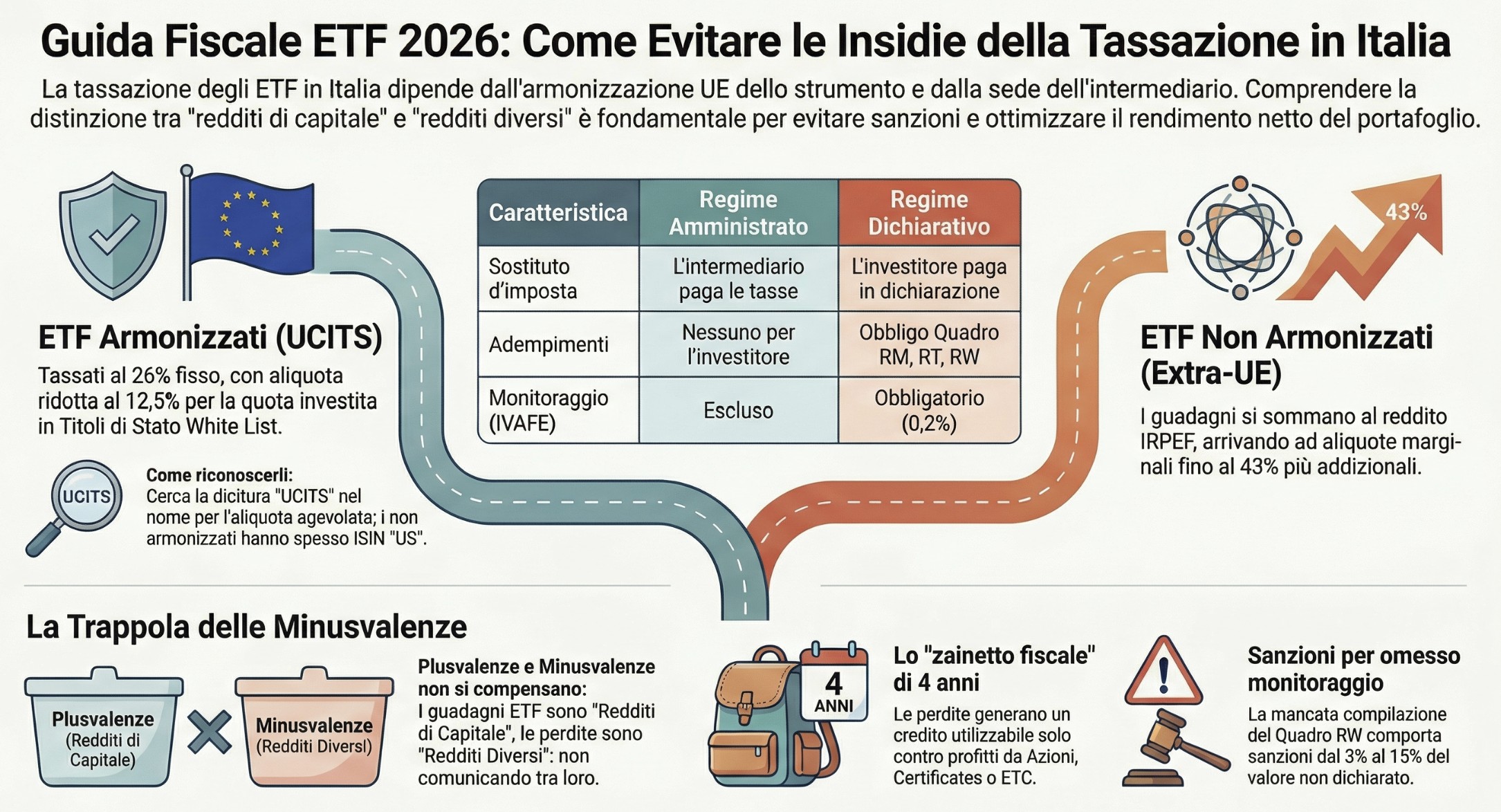

- ETF Armonizzati (UCITS): Tassati al 26% fisso (ritenuta a titolo d’imposta o sostitutiva). L’aliquota scende al 12,5% per la quota investita in Titoli di Stato White List.

- ETF Non Armonizzati (USA/Ex-UE): I proventi concorrono al reddito complessivo IRPEF (aliquota marginale dal 23% al 43%).

- Plusvalenze vs Minusvalenze: I guadagni sono redditi di capitale, le perdite sono redditi diversi. Risultato: Non si possono compensare direttamente tra loro.

- Dividendi: Seguono la stessa logica del capital gain (26% o IRPEF in base all’armonizzazione).

La grande distinzione: ETF armonizzati vs non armonizzati

La prima verifica da fare sul tuo portafoglio riguarda la natura giuridica del fondo. Non basta che l’ETF sia acquistato su una borsa europea; deve essere conforme alle direttive comunitarie.

Cosa sono gli ETF Armonizzati (UCITS)

Sono fondi conformi alle direttive UE (direttiva UCITS IV e successive), solitamente domiciliati in Lussemburgo, Irlanda o Francia.

- Come riconoscerli: Nel nome dell’ETF trovi quasi sempre la dicitura “UCITS“.

- Tassazione: Applicazione di un’imposta sostitutiva del 26%. Se l’ETF investe in titoli di stato (es. BTP, Bund, Treasury), di paesi white list, la parte di rendimento derivante da quei titoli è tassata al 12,5%. I Paesi white list sono quegli Stati aventi un regime fiscale conforme agli standard di legalità e trasparenza adottati dall’Unione Europea.

Per esempio, nel caso di un ETF composto al 50% da titoli di Stato e al restante 50% da azioni, i redditi ottenuti verranno tassati per metà al 12,5% e per metà al 26%.

Cosa sono gli ETF Non Armonizzati

Sono ETF che non rispettano le direttive UE, tipicamente domiciliati negli USA, Canada o Svizzera.

- Come riconoscerli: Non hanno la dicitura UCITS e spesso hanno ISIN che iniziano con “US”.

- Tassazione penalizzante: Non godono dell’aliquota agevolata del 26%. I guadagni si sommano al tuo reddito da lavoro e vengono tassati secondo il tuo scaglione IRPEF (che può arrivare oltre il 43%). Inoltre, non permettono la compensazione delle minusvalenze in modo efficiente.

| Tipologia ETF | Tassazione | Natura del reddito | Quadri Dichiarazione | Compensa Minus? |

| Armonizzati (UCITS) (UE: Lussemburgo, Irlanda) | 26% Fisso (12,5% su Titoli di Stato) | Redditi di Capitale | Quadro RM (Rigo RM31) Quadro RW (IVAFE) | NO |

| Non Armonizzati (Extra-UE: USA, Canada) | IRPEF (23%-43%) (Aliquota Marginale) | Reddito Complessivo | Quadro RL (Rigo RL2) Quadro RW (IVAFE) | NO |

Differenze tra il regime del risparmio amministrato e regime dichiarativo

Come abbiamo visto in caso di detenzione di exchage trade fund per il tramite di intermediari finanziari residenti è possibile, per l’investitore, scegliere se applicare il regime del risparmio amministrato o il regime della dichiarazione. Mentre, nel caso in cui si operi con un intermediario finanziario non residente l’investitore può sfruttare soltanto il regime dichiarativo.

Attraverso il regime del risparmio amministrato l’applicazione dell’imposta sostitutiva (del 26%) dovuta dal contribuente è effettuata dall’intermediario. Il momento impositivo è costituito dalla data di realizzo della plusvalenza, coincidente con la data di valuta contrattualmente stabilita (detta anche data di regolamento), che rappresenta il riferimento temporale sia ai fini del calcolo dei dietimi di interesse riconosciuti al venditore nel corrispettivo sia agli effetti della individuazione della data di riferimento per la registrazione in relazione agli adempimenti fiscali dell’intermediario.

La tassazione ad opera dell’intermediario avviene su ciascuna plusvalenza percepita, secondo le previsioni dell’art. 68 del TUIR, compresa quella relativa alla rilevanza degli oneri inerenti alla produzione dei redditi di cui trattasi.

| REGIME DEL RISPARMIO AMMINISTRATO | REGIME DELLA DICHIARAZIONE |

|---|---|

| L’intermediario funge da sostituto di imposta | Tassazione in dichiarazione dei redditi |

| Nessun adempimento | Presentazione obbligatoria della dichiarazione dei redditi |

| Pagamento delle imposte al momento del realizzo | Pagamento delle imposte al momento della presentazione della dichiarazione |

| Tassazione in base al realizzo, per ciascuna operazione, dei redditi diversi, con applicazione, da parte degli intermediari abilitati, delle imposte sostitutive. | Tassazione in base al realizzo dei redditi diversi di natura finanziaria (capital gain = guadagni in conto capitale), che vengono assoggettati all’imposta sostitutiva da parte del contribuente all’atto della presentazione della dichiarazione dei redditi. |

| Calcolo delle plusvalenze da assoggettare a tassazione con il metodo del costo medio ponderato. | Calcolo delle plusvalenze da assoggettare a tassazione con il metodo LIFO (Last In First Out = Ultimo ad entrare, primo ad uscire). |

| Possibilità di compensare le plusvalenze con le minusvalenze precedentemente conseguite presso lo stesso intermediario e di riportare a nuovo le eccedenze negative, compensabili con plusvalenze successive entro 4 anni. | Possibilità di compensare le plusvalenze con le minusvalenze e di riportare a nuovo le minusvalenze eccedenti, compensabili con plusvalenze successive entro 4 anni. |

| Esclusione dal monitoraggio fiscale sia interno che esterno. | Applicazione della disciplina riguardante il monitoraggio fiscale, sia interno che esterno. |

La natura del reddito: capitale vs diverso

Questa è la sezione più critica per capire perché spesso paghi tasse anche se il tuo portafoglio complessivo è in perdita. Il fisco italiano divide i proventi finanziari in due “cesti” separati che non comunicano tra loro.

Redditi di capitale: i guadagni (plusvalenze e dividendi)

Tutti i proventi positivi derivanti dagli ETF, siano essi cedole periodiche (dividendi) o guadagni da vendita (delta prezzo acquisto/vendita), sono classificati dal TUIR come redditi di capitale.

- Caratteristica: Sono tassati al lordo, senza possibilità di dedurre le spese o le perdite subite.

- La regola: “Il guadagno si tassa sempre e subito“.

Redditi diversi: le perdite (minusvalenze)

Quando vendi un ETF in perdita, generi una minusvalenza. Questa non è un reddito di capitale negativo, ma è classificata come reddito diverso di natura finanziaria.

Poiché le plusvalenze sono “redditi di capitale” e le minusvalenze sono “redditi diversi”, non puoi usare le perdite degli ETF per abbattere le imposte sui guadagni degli ETF.

Nota: Questo meccanismo asimmetrico è il motivo per cui, se guadagni € 1.000 su un ETF e perdi € 1.000 su un altro, ti trovi a pagare € 260 di tasse sul primo, senza poter usare la perdita del secondo. Nei paragrafi seguenti vedremo come aggirare legalmente questo ostacolo.

Guida pratica alla Dichiarazione dei redditi

In questa sezione entriamo nel “tecnico”. Se utilizzi un broker estero (es. Degiro, Interactive Brokers, Trading212, eToro, etc) che non fa da sostituto d’imposta, devi compilare manualmente il Modello Redditi PF (o il nuovo 730 con quadri aggiuntivi).

Ecco la mappa esatta per non sbagliare rigo, con un focus sulle modifiche recenti.

ETF Armonizzati (UE): dove vanno dichiarati?

I guadagni realizzati (sia dividendi incassati che plusvalenze da vendita) sono redditi di capitale.

- Il Quadro e la sezione: Devono essere inseriti nel Quadro RM, Sezione X.

- Rigo specifico: Solitamente è il rigo RM31 (Redditi di capitale soggetti ad imposta sostitutiva).

Come compilare il rigo RM31 (schema tipico):

- Colonna 1 (Tipo): Inserisci il codice identificativo (es. G o codice specifico in base alle istruzioni annuali per proventi da OICR esteri).

- Colonna 2 (Codice Stato): Il codice del Paese di domicilio dell’ETF (es. Irlanda o Lussemburgo, NON il paese del broker).

- Colonna 3 (Reddito): L’importo lordo del guadagno o dividendo.

- Colonna 4 (Aliquota): Scrivi 26.

- Colonna 5 (Imposta): Il 26% dell’importo di colonna 3. Versamento con codice tributo 1242 nel modello F24.

Nota bene: Se l’ETF contiene Titoli di Stato (White List), il calcolo si complica perché la parte relativa ai bond è tassata al 12,5%. In questo caso, dovrai scorporare l’importo o usare codici specifici se previsti dal software dichiarativo.

Deve essere evidenziato che, in questo caso, non si ha diritto al credito per le eventuali imposte pagate all’estero. Tuttavia, è possibile optare per far concorrere il provento alla formazione del reddito complessivo soggetto all’IRPEF e fruire del credito d’imposta.

ETF Non Armonizzati (USA): la stangata IRPEF

Qui cambia tutto. I proventi non sono soggetti a imposta fissa ma devono essere inseriti tra i redditi imponibili IRPEF.

- Il Quadro e la sezione: Devono essere inseriti nel Quadro RL, Sezione I-A.

- Rigo specifico: Solitamente rigo RL2. Per l’indicazione del reddito si deve utilizzare il codice 4 (art. 10-ter co. 6 e 7 della Legge n. 77/83).

- Impatto: Si sommano al tuo reddito da lavoro. Se guadagni più di € 50.000, su questi profitti pagherai il 43% di imposte, più le addizionali regionali/comunali.

Qualora intervenga nel pagamento un intermediario residente questi applica una ritenuta di acconto del 26%, scomputabile dall’IRPEF. Inoltre, spetta il credito per imposte estere ex art. 165 del TUIR (quadro CE del modello Redditi P.F.).

Le minusvalenze: pPerché non si compensano?

Ecco il punto dolente che confonde molti investitori.

- Plusvalenze ETF = Redditi di Capitale (Quadro RM).

- Minusvalenze ETF = Redditi Diversi (Quadro RT).

Non stando nello stesso quadro, non si compensano matematicamente.

Se perdi € 1.000 vendendo un ETF, questa perdita finisce nel Quadro RT (rigo RT93 o similari per le minusvalenze non compensate). Questa perdita genera un “credito fiscale” (zainetto) che puoi usare per 4 anni, ma SOLO per abbattere profitti che siano anch’essi “redditi diversi”.

Tabella: cosa compensa cosa?

| Strumento che genera il GUADAGNO | Natura Reddito | Compensa le perdite pregresse degli ETF? |

| ETF / Fondi Comuni | Reddito di Capitale | NO (Il guadagno è tassato pieno) |

| Dividendi Azionari | Reddito di Capitale | NO |

| Azioni Singole | Reddito Diverso | SÌ |

| ETC / ETN (Materie Prime/Crypto) | Reddito Diverso | SÌ |

| Certificates | Reddito Diverso | SÌ |

| Oro Fisico (Lingotti/Monete) | Reddito Diverso | SÌ (ottimo per recupero minus) |

Dalla mia esperienza professionale: l’errore del Quadro RT

Vedo spesso dichiarazioni “fai-da-te” dove l’utente inserisce le plusvalenze degli ETF nel Quadro RT (invece che in RM) per forzare la compensazione con le perdite. Non farlo. L’Agenzia delle Entrate incrocia i dati (scambio informazioni CRS con i broker esteri). Se dichiari un provento da OICR (ETF) come “reddito diverso” (RT) invece che “Reddito di Capitale” (RM), stai evadendo l’imposta sostitutiva corretta o alterando la base imponibile. La sanzione è quasi automatica in caso di controllo formale (36-ter).

Se hai minusvalenze da ETF scadute o in scadenza, l’unica strategia legale è generare plusvalenze tramite ETC, Azioni singole o Certificates prima della fine del quarto anno.

Monitoraggio fiscale delle attività estere di natura finanziaria

Gli investimenti finanziari esteri detenuti dal contribuente fiscalmente residente in Italia devono essere inseriti nel quadro RW del modello Redditi P.F. Questo quadro dichiarativo deve essere compilato per:

- Adempiere alla disciplina sul monitoraggio fiscale;

- Applicare l’IVAFE.

L’ETF è un fondo comune di investimento o SICAV negoziato in mercati regolamentati, fra i quali il mercato telematico dei fondi (MTF) presso la Borsa Italiana, o comunque in mercati secondari nei quali le quote vengono regolarmente scambiate. Per questo motivo ogni anno il contribuente investitore è chiamato ad indicare nel quadro RW il valore dei propri investimenti finanziari esteri. In particolare, le consistenze di questi particolari fondo comuni, se detenuti all’estero senza l’intervento di un intermediario residente, devono essere indicati nel quadro RW.

Il consiglio che posso darti è quello di non sottovalutare questo obbligo in quanto le sanzioni previste in caso di violazione sono pesanti, vanno dal 3% al 15% del valore dell’attività finanziaria estera non dichiarata (se detenuta in Paese collaborativo). Le sanzioni raddoppiano in caso di detenzione di investimenti in Stati non collaborativi.

Checklist operativa per la Dichiarazione dei redditi

Se operi in Regime dichiarativo (es. Degiro, eToro, Trading212, Interactive Brokers), stampa questa lista per il tuo commercialista:

- [ ] Calcolo Plus/Minusvalenze: Hai il report fiscale del broker? (Controlla che usi il metodo LIFO e non il costo medio ponderato se richiesto, anche se per i titoli esteri spesso si usa il costo medio).

- [ ] ETF Armonizzati (guadagni): Inserire i proventi lordi nel Quadro RM, Rigo RM31 (Codice Stato Estero corretto, Aliquota 26%).

- [ ] ETF Non Armonizzati (guadagni): Inserire nel Quadro RL, Rigo RL2 (concorrono all’IRPEF).

- [ ] Minusvalenze realizzate: Inserire nel Quadro RT (per portarle in compensazione nei 4 anni successivi).

- [ ] Monitoraggio (IVAFE): Compilare il Quadro RW per tutte le attività detenute al 31/12 (o alla data di vendita) per il calcolo dell’IVAFE (0,2% o 0,4% per paesi Black List).

Consulenza fiscale online

La tassazione degli ETF in Italia tiene conto del criterio di collegamento legato agli investimenti finanziari, che devono essere dichiarati nello Stato di residenza fiscale del soggetto investitore. In relazione a questo aspetto vi sono obblighi ai fini delle imposte dirette differenziati a seconda che vi sia un investimento in strumenti armonizzati e non armonizzati. Inoltre, devono essere tenuti in considerazione gli obblighi connessi al monitoraggio fiscale degli investimenti esteri.

Se hai letto questo articolo e ti stai rendendo conto che necessiti dell’analisi della tua situazione personale, ti invito a contattarci attraverso il form di cui al link seguente. Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.

Domande frequenti

Sono tassati esattamente come le plusvalenze da vendita:

ETF Armonizzati: Tassazione al 26%. Se usi un broker italiano, ricevi il netto (sostituto d’imposta). Se usi un broker estero, incassi il lordo e devi dichiararlo nel Quadro RM (Reddito di Capitale).

ETF Non Armonizzati: Tassazione ordinaria IRPEF. Il dividendo lordo si somma al tuo reddito complessivo.

Natura del reddito: I dividendi sono sempre Redditi di Capitale. Non possono mai compensare minusvalenze pregresse.

No. Questo è l’errore più comune. Le minusvalenze generano un credito fiscale (zainetto) che appartiene alla categoria “Redditi Diversi”. I dividendi (e le plusvalenze degli ETF) sono “Redditi di Capitale”. I due “cesti” non comunicano. Per recuperare quelle perdite devi generare profitti da strumenti che producono “Redditi Diversi” (es. Azioni singole, ETC su materie prime, Certificates o Criptovalute in plusvalenza sopra i € 2000).

Infedele dichiarazione: Sanzione del 70% sull’importo non versato.

Omesso monitoraggio fiscale (Quadro RW): Sanzione dal 3% al 15% dell’importo non dichiarato (raddoppia per paesi Black List). L’Agenzia delle Entrate riceve i dati dai broker esteri tramite lo standard CRS (Common Reporting Standard), quindi l’accertamento è quasi automatico.

Riferimenti normativi

- Circolare AdE 19/E 2014: Chiarimenti sulla tassazione degli OICR esteri.

- TUIR Art. 44: Definizione dei Redditi di Capitale.

- TUIR Art. 67: Definizione dei Redditi Diversi (Minusvalenze).

- Legge 77/1983 (art. 10-ter): Tassazione OICR armonizzati.