Come compilare Quadro RE modello Redditi Persone Fisiche 2026: soggetti obbligati, compensi, spese deducibili e calcolo del reddito.

Il quadro dichiarativo che determina l’imponibile IRPEF dei professionisti in regime analitico: compensi percepiti, deducibilità analitica delle spese e calcolo della differenza reddituale.

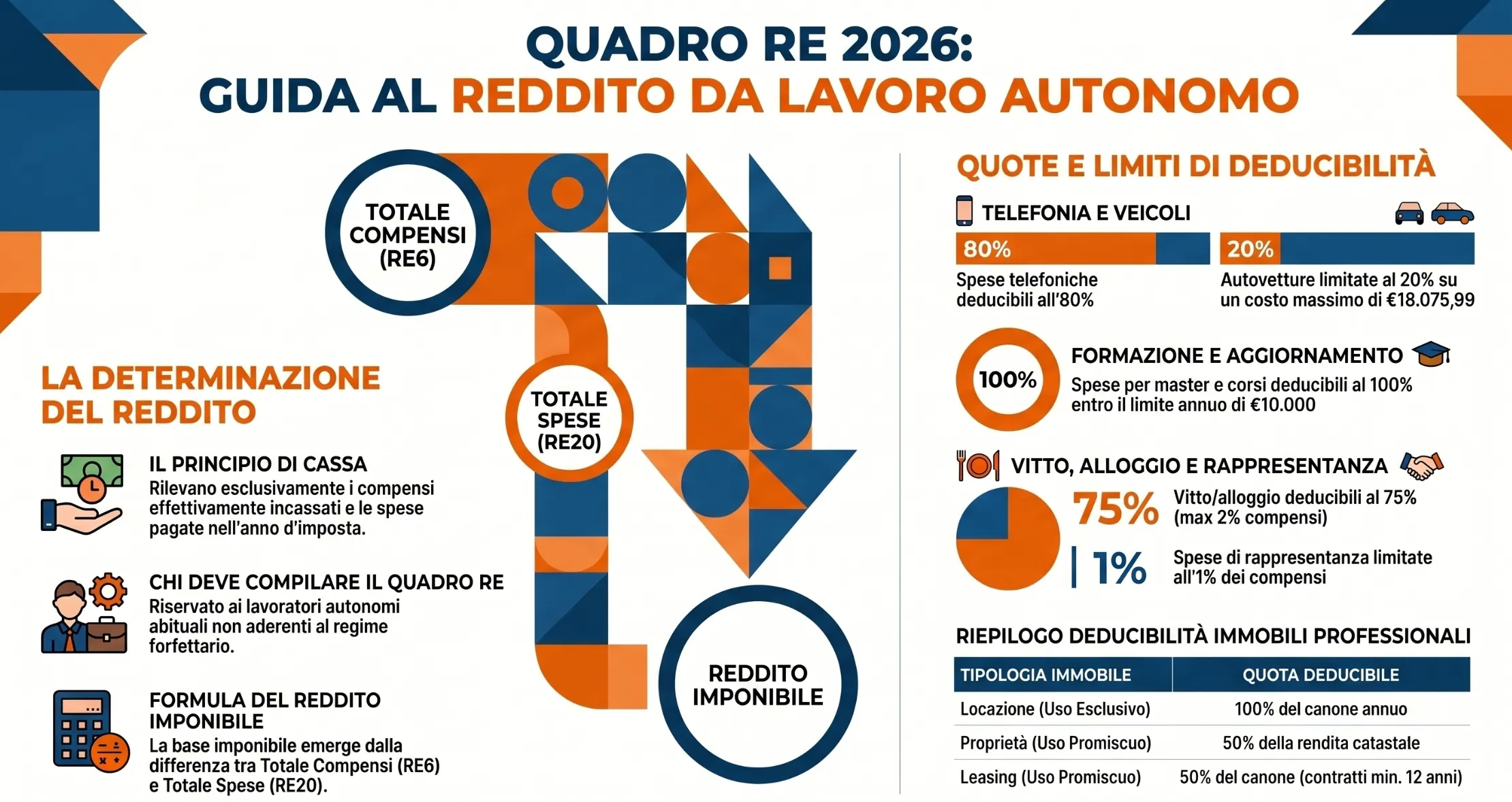

Il Quadro RE è la sezione del modello Redditi Persone Fisiche destinata alla dichiarazione dei redditi di lavoro autonomo in regime analitico, ai sensi dell’art. 53, comma 1, del TUIR. Devono compilarlo i professionisti titolari di partita IVA. che non applicano il regime forfettario. Il reddito imponibile si determina per differenza tra i compensi percepiti e le spese professionali deducibili.

Il calcolatore di deducibilità delle spese professionali

Lo strumento interattivo qui sotto consente di verificare rapidamente la quota deducibile per ciascuna categoria di spesa professionale, sulla base delle percentuali e dei limiti previsti dalle istruzioni al modello Redditi 2026. È sufficiente selezionare la categoria, inserire l’importo sostenuto e, ove richiesto, il totale dei compensi netti.

Wizard Deducibilità Quadro RE

Inserisci i dati per calcolare la quota deducibile del costo →

Chi deve compilare il Quadro RE

Il quadro è riservato ai soggetti che percepiscono redditi di lavoro autonomo abituale in regime analitico. La norma di riferimento è l'art. 53, comma 1, del TUIR, che qualifica come redditi di lavoro autonomo quelli derivanti dall'esercizio per professione abituale, ancorché non esclusiva, di attività non rientranti tra quelle imprenditoriali.

Sono tenuti alla compilazione:

- I professionisti titolari di partita IVA in regime ordinario (avvocati, commercialisti, ingegneri, architetti, medici, geometri e tutte le altre categorie ordinistiche e non);

- I soggetti che percepiscono proventi per prestazioni di volontariato o cooperazione rese a organizzazioni non governative riconosciute idonee ai sensi dell'art. 28 della Legge n. 49/1987, qualora dette prestazioni discendano da obblighi riconducibili a un rapporto di lavoro autonomo.

Non devono compilare il Quadro RE:

- I contribuenti in regime forfettario (Legge n. 190/2014, art. 1, commi 54-89), che utilizzano il quadro LM;

- I soggetti che percepiscono redditi di lavoro autonomo occasionale e gli altri redditi di cui all'art. 53, comma 2, del TUIR, che devono invece compilare il quadro RL.

Il discrimine tra abitualità e occasionalità è rilevante: l'abitualità sussiste quando il professionista pone in essere una molteplicità di atti coordinati con regolarità, stabilità e sistematicità. L'occasionalità, per contro, implica attività episodiche e non programmate.

Attività che generano reddito di lavoro autonomo

Il reddito di lavoro autonomo deriva dall'esercizio di arti o professioni, ovvero da qualsiasi attività che presenti congiuntamente tre caratteristiche definite dall'art. 53, comma 1, del TUIR e precisate nelle istruzioni ministeriali al modello Redditi 2026.

Le tre caratteristiche necessarie sono:

- Professionalità: il soggetto pone in essere una molteplicità di atti coordinati e finalizzati verso un identico scopo, con regolarità, stabilità e sistematicità;

- Abitualità: l'attività si svolge in modo non episodico, né saltuario o comunque non programmato, distinguendosi nettamente dall'occasionalità;

- Autonomia: l'attività deve essere diversa da quelle imprenditoriali, escludendo quindi i redditi d'impresa soggetti ai quadri RF o RG.

Rientrano in questa categoria, a titolo esemplificativo, le attività svolte da avvocati, commercialisti, ingegneri, architetti, geometri, medici, veterinari, consulenti del lavoro, ragionieri e periti commerciali. Ma anche attività non ordinistiche come guide turistiche, spedizionieri doganali, periti assicurativi e altre figure che esercitano con continuità una prestazione intellettuale autonoma.

La dichiarazione dei redditi professionali può riguardare anche attività esercitate in forma associata, purché i singoli associati dichiarino la quota di reddito loro imputata nel proprio quadro RE. Sono altresì inclusi i compensi percepiti in ragione della competenza professionale ma estranei all'oggetto tipico dell'arte o professione: ad esempio, i compensi percepiti da un commercialista per l'ufficio di sindaco o revisore in una società, o da un ingegnere amministratore di una società edile.

Come si determina il reddito nel Quadro RE

Il reddito imponibile nel modello Redditi Persone Fisiche per i professionisti in regime analitico si calcola per differenza tra l'ammontare dei compensi percepiti nel periodo d'imposta e le spese professionali deducibili sostenute nello stesso periodo. Il principio applicabile è quello di cassa: rilevano i compensi effettivamente incassati e le spese effettivamente pagate nell'anno, indipendentemente dalla competenza economica.

La formula di sintesi è:

Reddito imponibile = Totale compensi (RE6) — Totale spese deducibili (RE20)

Il risultato della differenza confluisce nel rigo RE21 e, dopo l'applicazione degli eventuali regimi agevolativi, nel rigo RE23, che rappresenta il reddito (o la perdita) delle attività professionali da riportare nel quadro RN ai fini IRPEF.

Rigo RE2: compensi da attività professionale o artistica

Il rigo RE2 accoglie i compensi principali del professionista. Nella colonna 2 va indicato l'ammontare lordo complessivo dei compensi in denaro e in natura, compresi quelli sotto forma di partecipazione agli utili, al netto dell'IVA, percepiti nell'anno. Vi rientrano anche i compensi derivanti da attività svolte all'estero e quelli percepiti in ragione della competenza professionale, anche se estranei all'oggetto tipico della professione.

Concorrono al computo, tra l'altro:

- la maggiorazione del 4% addebitata ai committenti dagli iscritti alla Gestione Separata INPS, che costituisce parte integrante del compenso e non va trattata alla stregua di un contributo previdenziale (art. 1, comma 212, Legge n. 662/1996);

- i compensi lordi al netto dei contributi previdenziali o assistenziali posti dalla legge a carico del soggetto che li corrisponde.

Non concorrono alla formazione del reddito i rimborsi spese sostenute per l'esecuzione di un incarico e addebitate analiticamente al committente (art. 54, comma 2, lett. b), del TUIR), né il riaddebito ad altri soggetti delle spese per l'uso comune degli immobili professionali (art. 54, comma 2, lett. c), del TUIR). Attenzione: i rimborsi relativi a vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea concorrono invece al reddito se i pagamenti non sono eseguiti con strumenti tracciabili (art. 54, comma 2-bis, del TUIR).

Nella colonna 1 vanno indicati i compensi convenzionali percepiti dai volontari e cooperanti che operano con ONG riconosciute idonee: per questi compensi non è ammessa la deduzione delle spese, e l'importo va riportato direttamente nel rigo RE23.

Rigo RE3: altri proventi lordi

Il rigo RE3 accoglie tutti gli altri proventi percepiti in relazione all'attività professionale che non trovano collocazione nel rigo RE2. Vi rientrano in particolare:

- gli interessi moratori e gli interessi per dilazione di pagamento percepiti nell'anno;

- le indennità conseguite in sostituzione di redditi professionali, anche in forma assicurativa, per risarcimento di danni consistenti nella perdita di tali redditi (con esclusione dei danni da invalidità permanente o morte);

- le indennità INAIL per inabilità temporanea assoluta, le indennità per l'esercizio di pubbliche funzioni e le indennità di maternità percepite da lavoratori autonomi;

- i corrispettivi percepiti a seguito della cessione di clientela o di elementi immateriali riferibili all'attività artistica o professionale (art. 54, comma 1-quater, del TUIR).

Non vanno invece indicati in questo rigo gli interessi e altri proventi finanziari di cui al Capo III del TUIR, percepiti nell'esercizio di arti e professioni (art. 54, comma 3-bis, del TUIR).

Rigo RE4: plusvalenze patrimoniali

Nel rigo RE4 vanno indicate le plusvalenze relative ai beni strumentali — compresi gli immobili acquistati nel 2007, 2008 e 2009 — con esclusione degli oggetti d'arte, antiquariato o da collezione. Le plusvalenze concorrono al reddito di lavoro autonomo se realizzate mediante:

- cessione a titolo oneroso;

- risarcimento, anche assicurativo, per perdita o danneggiamento dei beni;

- destinazione dei beni al consumo personale o familiare, o a finalità estranee alla professione.

Le corrispondenti minusvalenze sono invece deducibili (salvo il caso di destinazione a uso personale) e vanno indicate nel rigo RE18. Le plusvalenze e minusvalenze derivanti dalla cessione di partecipazioni in associazioni professionali e società tra professionisti costituiscono invece redditi diversi ai sensi del nuovo art. 54, comma 3-ter, del TUIR, e non vanno indicate nel quadro RE.

Per approfondire: Plusvalenze patrimoniali: disciplina civilistica e fiscale.

Rigo RE6: totale compensi

Il rigo RE6 riporta la somma algebrica dei valori indicati nei righi RE2 colonna 2, RE3, RE4 e RE5 colonna 2. Rappresenta la base di riferimento per il calcolo dei limiti percentuali di deducibilità delle spese di vitto e alloggio (2% dei compensi, rigo RE15) e delle spese di rappresentanza (1% dei compensi, rigo RE16). Il totale compensi netti rilevante per questi calcoli è dato dalla differenza tra RE6 e RE4.

Spese deducibili: guida per rigo

Le spese deducibili nel modello Redditi Persone Fisiche per i professionisti in regime analitico sono disciplinate dall'art. 54 del TUIR e dalle istruzioni ministeriali al modello Redditi 2026. La deducibilità è analitica e segue il principio di cassa: rilevano le spese effettivamente pagate nell'anno. Per i beni ad uso promiscuo — utilizzati sia per l'attività professionale sia per finalità personali — la deduzione è generalmente ridotta al 50%.

Rigo RE7: ammortamenti e acquisto di beni strumentali

Le quote di ammortamento dei beni mobili strumentali utilizzati esclusivamente per l'esercizio della professione sono deducibili secondo i coefficienti stabiliti dal D.M. 31 dicembre 1988. Per i beni ad uso promiscuo la quota deducibile si riduce al 50%.

Per i beni di costo unitario non superiore a 516,46 euro è ammessa la deduzione integrale nell'anno di acquisto, ridotta al 50% in caso di uso promiscuo.

Per i veicoli (autovetture e autocaravan) la deduzione è limitata al 20% delle quote di ammortamento, calcolata su un costo massimo di 18.075,99 euro per le autovetture, 4.131,66 euro per i motocicli e 2.065,83 euro per i ciclomotori, con riferimento a un solo veicolo. I veicoli concessi in uso promiscuo ai dipendenti per la maggior parte del periodo d'imposta beneficiano di una deducibilità del 70%.

Per le apparecchiature terminali per servizi di comunicazione elettronica la quota deducibile è pari all'80%.

Non sono deducibili le quote di ammortamento relative ad aeromobili da turismo, navi e imbarcazioni da diporto.

Rigo RE8: canoni di locazione finanziaria (leasing) di beni mobili

I canoni di leasing per beni mobili strumentali sono integralmente deducibili se il bene è utilizzato esclusivamente per l'attività professionale, nella misura del 50% in caso di uso promiscuo. Per i contratti stipulati dal 29 aprile 2012, la deduzione è ammessa per un periodo non inferiore alla metà del periodo di ammortamento corrispondente ai coefficienti ministeriali.

Per i veicoli si applica la stessa logica del rigo RE7: deducibilità al 20% su base annua, con i medesimi limiti di costo, per un solo veicolo. I canoni relativi ai veicoli in uso promiscuo ai dipendenti sono deducibili al 70%. Per le apparecchiature di comunicazione elettronica la percentuale è dell'80%.

Rigo RE9: canoni di locazione non finanziaria e noleggio

Il regime di deducibilità dei canoni di noleggio ricalca quello del leasing per le percentuali applicabili, con una differenza rilevante per i veicoli: il limite non opera sul costo del bene ma sull'ammontare del canone annuo, fissato a 3.615,20 euro per autovetture e autocaravan, 774,69 euro per i motocicli e 413,17 euro per i ciclomotori, ragguagliati ad anno.

Non sono deducibili i canoni di locazione e noleggio relativi ad aeromobili da turismo, navi e imbarcazioni da diporto.

Rigo RE10: spese relative agli immobili

La deducibilità delle spese immobiliari segue un sistema articolato in funzione della modalità di utilizzo e del titolo di disponibilità dell'immobile.

| Tipologia immobile | Deduzione |

|---|---|

| Immobile di proprietà o in usufrutto, uso esclusivo | Quote di ammortamento (solo se acquistato entro 14/06/1990 o nel periodo 2007-2009) |

| Immobile in locazione, uso esclusivo | 100% del canone annuo |

| Immobile di proprietà, uso promiscuo | 50% della rendita catastale (se non si dispone di altro immobile esclusivo nello stesso comune) |

| Immobile in locazione, uso promiscuo | 50% del canone |

| Immobile in leasing (contratti dal 01/01/2014) | 50% del canone per un periodo non inferiore a 12 anni |

| Spese condominiali e riscaldamento (uso esclusivo) | 100% |

| Spese condominiali e riscaldamento (uso promiscuo) | 50% |

| Spese straordinarie di ristrutturazione e manutenzione | Quote di competenza annuale |

Nel rigo RE10A vanno invece indicate le spese relative a beni immateriali:

- quote di ammortamento dei diritti di utilizzazione di opere dell'ingegno, brevetti industriali, processi e formule: deducibili fino al 50% del costo (art. 54-sexies, comma 1, del TUIR);

- quote di ammortamento degli altri diritti pluriennali: deducibili in misura corrispondente alla durata di utilizzazione prevista dal contratto o dalla legge (art. 54-sexies, comma 2, del TUIR);

- quote di ammortamento del costo di acquisizione della clientela e di elementi immateriali relativi alla denominazione o ad altri elementi distintivi dell'attività: deducibili in misura non superiore a un quinto del costo (art. 54-sexies, comma 3, del TUIR).

Rigo RE11: spese per personale dipendente e assimilato

Nel rigo RE11 confluiscono tutte le spese relative ai lavoratori dipendenti e assimilati: retribuzioni lorde (comprensive dei contributi previdenziali e assistenziali a carico del datore di lavoro e delle ritenute fiscali), accantonamenti per indennità di quiescenza e previdenza, premi assicurativi sostitutivi degli accantonamenti.

Le spese di vitto e alloggio per trasferte fuori dal territorio comunale sono deducibili nel limite di 180,76 euro giornalieri (258,23 euro per le trasferte all'estero), con riferimento esclusivo alle spese rimborsate a piè di lista.

Una limitazione rilevante riguarda i familiari: non sono deducibili i compensi corrisposti al coniuge, ai figli minori o permanentemente inabili e agli ascendenti per il lavoro prestato nei confronti del professionista, né i relativi accantonamenti previdenziali. Restano invece deducibili i contributi previdenziali e assistenziali versati dal professionista per i medesimi familiari.

Il rigo RE11 accoglie anche le maggiorazioni per nuove assunzioni introdotte dal D.Lgs. n. 216/2023: 20% del costo per assunzioni a tempo indeterminato (colonna 1) e 30% per le categorie meritevoli di maggiore tutela individuate nell'Allegato 1 al medesimo decreto (colonna 2). L'agevolazione si applica anche per il periodo d'imposta successivo a quello in corso al 31 dicembre 2024 e per i due successivi (art. 1, comma 399, Legge n. 207/2024).

Rigo RE12: compensi corrisposti a terzi

Vanno indicati i compensi corrisposti a terzi — colleghi professionisti, collaboratori, società di servizi — per prestazioni direttamente afferenti all'attività artistica o professionale del contribuente. La deducibilità è integrale, purché la spesa sia inerente e documentata.

Rigo RE13: interessi passivi

Gli interessi passivi inerenti all'attività professionale sono integralmente deducibili: vi rientrano gli interessi su finanziamenti per l'acquisto dell'immobile strumentale e quelli per dilazione nei pagamenti di beni acquistati per l'esercizio della professione. Non sono invece deducibili gli interessi versati dai contribuenti che hanno optato per il versamento trimestrale dell'IVA (art. 66, comma 11, D.L. n. 331/1993).

Rigo RE14: spese per consumi

Il rigo RE14 accoglie le spese per consumi deducibili, tassativamente individuate:

- servizi telefonici (telefonia fissa, mobile, internet, fax e servizi accessori): deducibili nella misura dell'80%;

- energia elettrica: deducibile al 50% in caso di uso promiscuo dello studio.

Rigo RE15: vitto, alloggio e somministrazione di alimenti e bevande

Le spese alberghiere e di ristorazione sostenute direttamente dal professionista sono deducibili nella misura del 75%, con un limite massimo pari al 2% dei compensi netti (differenza tra RE6 e RE4). Questo doppio limite opera congiuntamente: si applica quello più restrittivo tra i due.

Fanno eccezione le spese di vitto e alloggio sostenute per l'esecuzione di un incarico specifico e addebitate analiticamente al committente (colonna 2 del rigo RE15): queste sono deducibili integralmente, senza il limite del 2%, in quanto non costituiscono compensi in natura per il professionista.

Rigo RE16: spese di rappresentanza

Le spese di rappresentanza sono deducibili nel limite dell'1% dei compensi netti (differenza tra RE6 e RE4). La componente relativa a prestazioni alberghiere e ristorazione qualificabili come rappresentanza è deducibile al 75% di tale importo (colonna 1); le altre spese di rappresentanza documentate sono deducibili per il loro intero ammontare (colonna 2), sempre nel limite complessivo dell'1%.

Rientrano nelle spese di rappresentanza anche quelle per l'acquisto di oggetti d'arte, antiquariato o beni destinati a essere ceduti a titolo gratuito, anche se utilizzati come beni strumentali.

Rigo RE17: formazione e aggiornamento professionale

Le spese per la partecipazione a master, corsi di formazione e aggiornamento professionale, convegni e congressi sono deducibili secondo il seguente schema:

- componente alberghiera e di ristorazione: 75% (colonna 1);

- spese di iscrizione a master, corsi, convegni e congressi, comprese le spese di viaggio e soggiorno non rientranti nella colonna 1: integralmente deducibili fino al limite annuo di 10.000 euro (colonna 2);

- servizi personalizzati di certificazione delle competenze, orientamento e sostegno all'auto-imprenditorialità erogati da organismi accreditati: integralmente deducibili fino al limite annuo di 5.000 euro (colonna 3).

La disciplina di riferimento è il comma 3 dell'art. 54-septies del TUIR.

Rigo RE19: altre spese documentate (IRAP e IMU)

Il rigo RE19 è residuale e accoglie tutte le altre spese inerenti all'attività professionale effettivamente sostenute e debitamente documentate. Tra le voci di maggiore rilevanza pratica:

- manutenzione apparecchiature di comunicazione: 80%;

- carburanti e spese di trazione veicoli (un solo veicolo): 20%, ovvero 70% per i veicoli in uso promiscuo ai dipendenti;

- altre spese veicoli diverse dal carburante (un solo veicolo): 20%, ovvero 70% per i veicoli in uso promiscuo ai dipendenti;

- beni mobili in uso promiscuo (locazione finanziaria o noleggio): 50%;

- premi assicurativi per rischi professionali e garanzie contro il mancato pagamento delle prestazioni: integralmente deducibili;

- spese generali (cancelleria, servizi postali, servizi bancari, pubblicazioni professionali): integralmente deducibili se esclusivamente professionali, al 50% se ad uso promiscuo;

- IRAP versata a titolo di saldo: deducibile nella misura del 10% dell'importo versato (art. 6, D.L. n. 185/2008), da indicare in colonna 1; è inoltre deducibile integralmente la quota di IRAP riferita al costo del personale dipendente e assimilato, al netto delle deduzioni spettanti, da indicare in colonna 2 — fermo restando che la somma delle due deduzioni non può eccedere l'IRAP complessivamente versata nel periodo d'imposta;

- IMU sugli immobili strumentali: integralmente deducibile dal reddito di lavoro autonomo, ai sensi dell'art. 3 del D.L. n. 34/2019, da indicare in colonna 3. La medesima regola si applica all'IMI della provincia autonoma di Bolzano, all'IMIS della provincia autonoma di Trento e all'ILIA della regione Friuli Venezia Giulia.

Non sono in nessun caso ammessi in deduzione i costi e le spese direttamente utilizzati per il compimento di atti configuranti condotte delittuose non colpose (art. 8, D.L. n. 16/2012).

Dal totale compensi al reddito imponibile: RE20, RE21, RE23

Rigo RE20: totale delle spese

Il rigo RE20 riporta la somma di tutte le spese deducibili indicate nei righi da RE7 a RE19. Rappresenta il totale degli oneri analiticamente documentati che il professionista può contrapporre ai propri compensi per ridurre la base imponibile IRPEF.

Rigo RE21: la differenza reddituale

Nel rigo RE21, colonna 5, va indicata la differenza tra il totale dei compensi (rigo RE6) e il totale delle spese deducibili (rigo RE20). È il reddito lordo di lavoro autonomo prima dell'applicazione dei regimi agevolativi.

Alcune colonne del rigo RE21 hanno funzioni specifiche:

- Colonna 1: redditi derivanti esclusivamente da attività di ricerca, per i docenti e ricercatori che intendono avvalersi delle agevolazioni di cui all'art. 44 del D.L. n. 78/2010;

- Colonna 2: redditi di lavoro autonomo prodotti all'estero, ricompresi nella colonna 5, per i quali non si applica la tassazione agevolata del regime impatriati (art. 5 D.Lgs. n. 209/2023 o art. 16 D.Lgs. n. 147/2015);

- Colonna 3: quota di reddito che il contribuente intende escludere dall'agevolazione per ricondurre il beneficio entro i limiti de minimis, ovvero la quota eccedente il limite agevolabile di 600.000 euro per i soggetti che fruiscono del nuovo regime impatriati;

- Colonna 4: redditi relativi a prestazioni di lavoro sportivo dilettantistico (art. 36, comma 6, D.Lgs. n. 36/2021), non imponibili fino al limite complessivo annuo di 15.000 euro.

I contribuenti che hanno aderito al Concordato Preventivo Biennale (CPB) non determinano autonomamente l'importo di RE21: devono riportare il reddito concordato indicato nel rigo CP9, colonna 3, del quadro CP.

Rigo RE23: reddito (o perdita) delle attività professionali

Il rigo RE23 esprime il reddito netto delle attività professionali che confluisce nella base imponibile IRPEF. Il calcolo base è:

RE23 = (RE21 col. 5 — RE21 col. 1) + 10% di RE21 col. 1 + RE2 col. 1

Dall'importo così determinato va sottratta la quota non imponibile dei compensi per lavoro sportivo dilettantistico (colonna 4 di RE21), nel limite di 15.000 euro.

Qualora sia stata compilata la casella impatriati, la formula si modifica in funzione del codice indicato, applicando la percentuale di imponibilità prevista dalla disciplina agevolativa di riferimento. Le percentuali variano dal 10% al 50% dell'importo agevolabile, a seconda del codice indicato (da 1 a 9). Per i soggetti trasferiti in Italia dal 2024 che fruiscono del nuovo regime (D.Lgs. n. 209/2023), il reddito agevolabile è limitato a 600.000 euro annui.

I regimi agevolativi applicabili nel quadro RE — impatriati, docenti e ricercatori, sportivi professionisti — sono tra loro esclusivi e non cumulabili nello stesso periodo d'imposta, né compatibili con l'opzione per l'imposta sostitutiva sui nuovi residenti di cui all'art. 24-bis del TUIR (Circolare n. 17/E del 23 maggio 2017).

In caso di risultato negativo, l'importo va preceduto dal segno meno e costituisce una perdita di lavoro autonomo, che ai sensi dell'art. 8, comma 1, del TUIR concorre a formare il reddito complessivo del periodo, riducendo gli altri redditi imponibili nel quadro RN.

Leggi anche: Quadro RE impatriati: guida alla compilazione per lavoratori autonomi.

Perdite pregresse e ritenute d'acconto (RE24, RE26)

Rigo RE24: perdite pregresse di lavoro autonomo

Nel rigo RE24 va indicata l'eventuale eccedenza di perdite derivanti dall'esercizio di arti e professioni in esercizi precedenti, formatesi nei periodi d'imposta 2006 e 2007, riportabili senza limiti di tempo. L'importo è portato in diminuzione del reddito indicato nel rigo RE23, fino a concorrenza dello stesso se positivo.

I contribuenti che hanno aderito al CPB devono applicare un ulteriore vincolo: l'importo delle perdite pregresse utilizzabili non può essere superiore all'importo di RE23 diminuito della differenza positiva tra 2.000 euro e il valore del rigo CP2, colonna 3.

Rigo RE26: ritenute d'acconto

Nel rigo RE26 va indicato l'ammontare delle ritenute d'acconto subite sui compensi dichiarati nel quadro RE, comprese le ritenute eventualmente sospese. L'importo, sommato alle altre ritenute indicate negli altri quadri, confluisce nell'apposito rigo del quadro RN ai fini del calcolo dell'IRPEF dovuta o a credito.

Regimi agevolativi nel Quadro RE: impatriati e ricercatori

Il quadro RE prevede specifiche sezioni per i soggetti che beneficiano di regimi fiscali agevolativi connessi al trasferimento della residenza in Italia. Si tratta di discipline che riducono la quota di reddito concorrente alla formazione dell'imponibile IRPEF, applicabili mediante la compilazione delle apposite caselle poste a margine del quadro.

Per i docenti e ricercatori che trasferiscono la residenza in Italia per svolgere attività di ricerca o docenza, il reddito di lavoro autonomo è imponibile nella misura del 10% per il periodo d'imposta del trasferimento e per i cinque successivi (art. 44, D.L. n. 78/2010, come modificato dalla Legge n. 232/2016). Per fruire della detassazione al 90% è necessario compilare la casella "Docenti e ricercatori" con il codice 1. L'agevolazione è riferita esclusivamente ai redditi da attività di docenza e ricerca svolta in Italia.

Per i lavoratori impatriati che trasferiscono la residenza in Italia a decorrere dal 2024, il nuovo regime (art. 5, D.Lgs. n. 209/2023) prevede la concorrenza del reddito di lavoro autonomo alla formazione dell'imponibile nella misura del 50%, entro il limite annuo di 600.000 euro, per il periodo d'imposta del trasferimento e i quattro successivi. La percentuale scende al 40% qualora il lavoratore si trasferisca con un figlio minore o in caso di nascita o adozione di un minore durante il periodo di fruizione. I soggetti trasferiti entro il 31 dicembre 2023 continuano ad applicare la previgente disciplina di cui all'art. 16 del D.Lgs. n. 147/2015.

Se sei interessato ad alcuni consigli per ridurre il tuo carico fiscale e previdenziale, puoi consultare questo nostro contributo: Pagare meno tasse: guida per i professionisti.

Consulenza fiscale online

La corretta compilazione del Quadro RE richiede un'analisi puntuale di ogni voce di costo e della sua inerenza all'attività professionale. Percentuali di deducibilità differenziate, limiti percentuali sui compensi e regole specifiche per i beni ad uso promiscuo rendono questa sezione della dichiarazione un terreno tecnico in cui gli errori hanno conseguenze dirette sull'imponibile IRPEF.

Se hai dubbi sulla classificazione di una spesa, sulla corretta imputazione di un compenso o sull'applicazione di un regime agevolativo, puoi richiedere una consulenza fiscale strategica.

Domande frequenti

Il quadro RE si applica al regime analitico: il reddito emerge dalla differenza tra compensi e spese effettive. Il quadro LM riguarda i forfettari, dove l'imponibile si determina applicando un coefficiente di redditività ai ricavi, senza deduzione analitica dei costi.

I rimborsi analiticamente addebitati al committente non concorrono al reddito professionale e non sono deducibili dal professionista. Fanno eccezione i rimborsi di vitto, alloggio, viaggio e trasporto non pagati con strumenti tracciabili, che invece concorrono al reddito.

Per un professionista in regime ordinario, la deducibilità è limitata al 20% delle spese (ammortamento, leasing, carburante, manutenzione), calcolata su un costo massimo di 18.075,99 euro per le autovetture, con riferimento a un solo veicolo.

Sì. I contribuenti aderenti al CPB non determinano autonomamente il reddito di RE21: riportano il valore concordato dal rigo CP9, colonna 3, del quadro CP. Anche il riporto delle perdite pregresse è soggetto a un limite specifico.

Le perdite di lavoro autonomo concorrono a formare il reddito complessivo del periodo d'imposta, riducendo gli altri redditi imponibili nel quadro RN. Non esiste per queste perdite un limite temporale di utilizzo analogo a quello previsto per le perdite d'impresa.