Come compilare quadro RE per lavoratori autonomi impatriati Modello Redditi PF 2026. Vecchio e nuovo regime, codici casella e calcolo RE23.

La sezione impatriati del quadro RE del Modello Redditi PF 2026 prevede nove codici distinti: la scelta sbagliata determina una detassazione errata e un rischio di accertamento.

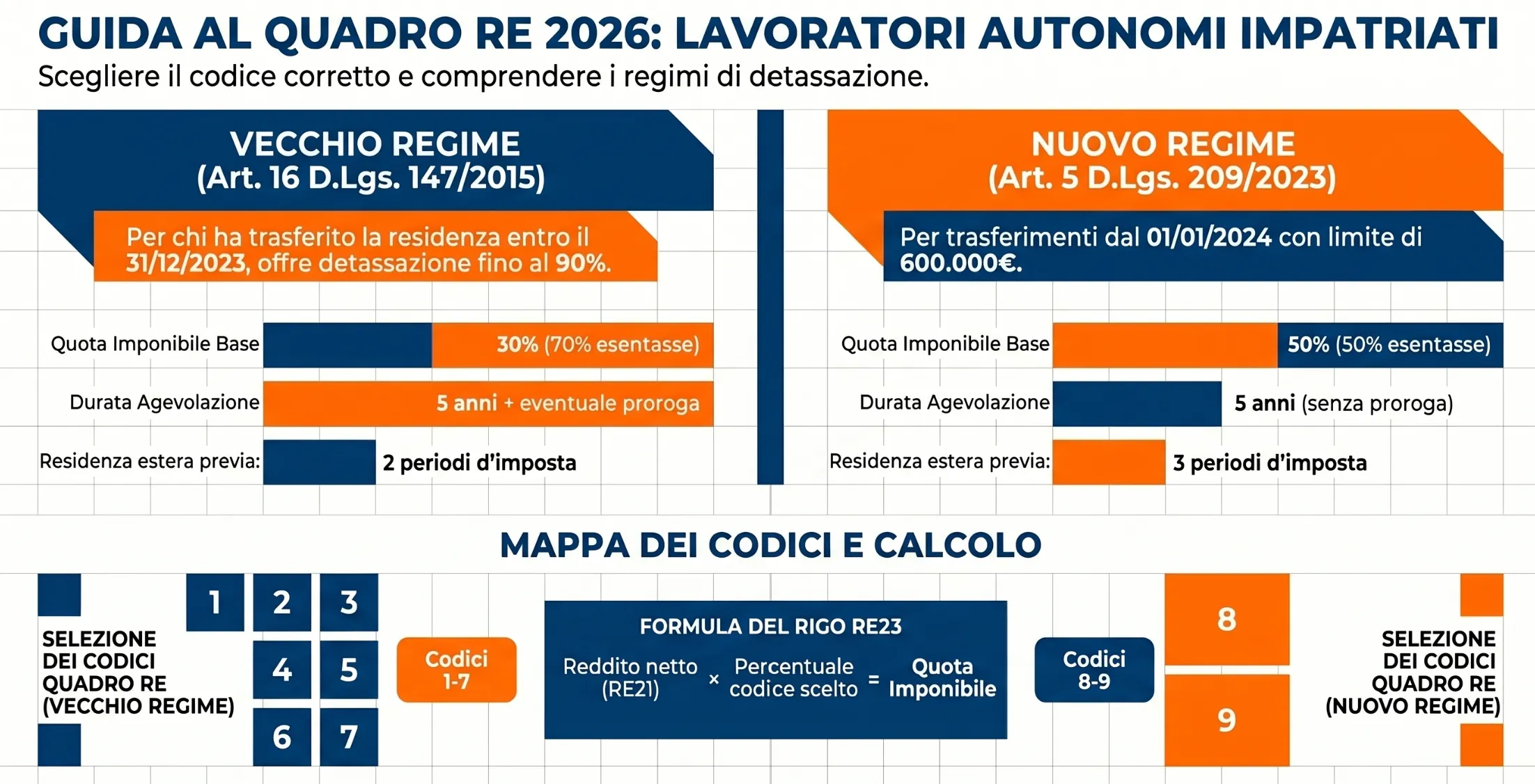

Il quadro RE impatriati è la sezione del Modello Redditi Persone Fisiche 2026 in cui il lavoratore autonomo che ha trasferito la residenza fiscale in Italia indica il codice che determina la quota di reddito professionale esclusa da IRPEF. Dal periodo d’imposta 2024 coesistono due regimi distinti: il vecchio regime ex art. 16 D.Lgs. 147/2015 e il nuovo regime ex art. 5 D.Lgs. 209/2023, ciascuno con codici e percentuali di imponibilità differenti.

Quando hai trasferito la residenza fiscale in Italia?

Quale agevolazione stai applicando (vecchio regime)?

Hai esercitato l’opzione di proroga (provv. AdE 3 marzo 2021)?

Qual è la misura di detassazione della proroga?

Hai un figlio minore al trasferimento o durante il periodo agevolato?

Il quadro RE e i redditi di lavoro autonomo: inquadramento

Il quadro RE del Modello Redditi Persone Fisiche è la sezione dedicata alla dichiarazione dei redditi derivanti dall'esercizio abituale di arti e professioni, come definiti dall'art. 53, comma 1, del TUIR.

Sono redditi di lavoro autonomo quelli prodotti dall'esercizio per professione abituale, ancorché non esclusiva, di attività non rientranti tra quelle imprenditoriali, anche se svolte in forma associata. Il requisito della professionalità sussiste quando il contribuente pone in essere una molteplicità di atti coordinati, finalizzati verso un identico scopo, con regolarità, stabilità e sistematicità. L'abitualità si distingue dall'occasionalità, che implica invece attività episodiche e non programmate.

Chi compila il quadro RE e chi no

Non tutti i lavoratori autonomi utilizzano questo quadro. La distinzione è la seguente:

- Quadro RE: redditi di lavoro autonomo abituale in regime analitico (contabilità semplificata);

- quadro LM: contribuenti in regime forfetario (art. 1, commi 54-89, L. 190/2014) o regime di vantaggio (art. 27, commi 1 e 2, D.L. 98/2011);

- Quadro RL: redditi di lavoro autonomo occasionale, qualificati come redditi diversi.

Per i lavoratori impatriati che esercitano attività professionale abituale, il quadro di riferimento è quindi il quadro RE, salvo il caso del regime forfetario, che segue regole proprie e non è compatibile con la detassazione impatriati.

Il quadro RE raccoglie anche i proventi percepiti per prestazioni di volontariato o cooperazione rese a organizzazioni non governative riconosciute idonee ai sensi dell'art. 28, L. 49/1987, qualora discendano da obblighi riconducibili a un rapporto di lavoro autonomo.

I due regimi impatriati in vigore nel 2026

Dal periodo d'imposta 2024 coesistono due distinte discipline agevolative per i lavoratori autonomi che trasferiscono la residenza fiscale in Italia. La norma di riferimento determina non solo la percentuale di detassazione applicabile, ma anche il codice da inserire nella casella Impatriati del quadro RE. Individuare correttamente il regime di appartenenza è quindi il primo passaggio operativo prima di procedere alla compilazione.

Vecchio regime (art. 16 D.Lgs. 147/2015): chi può ancora applicarlo

Il regime previsto dall'art. 16 del D.Lgs. n. 147/2015 è stato abrogato a decorrere dal 29 dicembre 2023. Tuttavia, le istruzioni al Modello Redditi PF 2026 (Fascicolo 3) confermano che la disciplina continua ad applicarsi ai soggetti che hanno trasferito la propria residenza anagrafica in Italia entro il 31 dicembre 2023, ovvero, per i rapporti di lavoro sportivo, che abbiano stipulato il relativo contratto entro la medesima data.

I requisiti che il lavoratore autonomo doveva soddisfare per accedere al vecchio regime erano i seguenti:

- Non essere stato fiscalmente residente in Italia nei 2 periodi d'imposta precedenti il trasferimento;

- Impegnarsi a risiedere in Italia per almeno 2 anni;

- Prestare l'attività lavorativa prevalentemente nel territorio italiano (c.d. requisito del "collegamento stretto").

L'agevolazione era applicabile per 5 periodi d'imposta decorrenti dall'anno di trasferimento, con possibilità di proroga per ulteriori 5 anni al ricorrere di specifiche condizioni (acquisto di immobile residenziale, presenza di figli minorenni a carico). Per i soggetti che hanno trasferito la residenza prima del 30 aprile 2019 e hanno esercitato l'opzione di proroga prevista dal provvedimento del Direttore dell'Agenzia delle Entrate del 3 marzo 2021, sono previsti codici dedicati (6 e 7) nella casella Impatriati.

Nuovo regime (art. 5 D.Lgs. 209/2023): requisiti per i professionisti

La disciplina introdotta dall'art. 5 del D.Lgs. n. 209/2023 si applica ai soggetti che trasferiscono la residenza fiscale in Italia a decorrere dal periodo d'imposta 2024. Per i lavoratori autonomi esercenti arti e professioni, i redditi prodotti in Italia concorrono alla formazione del reddito complessivo limitatamente al 50% del loro ammontare, entro il limite annuo di 600.000 euro.

I requisiti richiesti dalla norma sono più selettivi rispetto al vecchio regime:

- Impegno a risiedere fiscalmente in Italia per un periodo di 5 anni;

- Assenza di residenza fiscale in Italia nei 3 periodi d'imposta precedenti il trasferimento (rispetto ai 2 del vecchio regime);

- Prestazione dell'attività lavorativa per la maggior parte del periodo d'imposta nel territorio dello Stato;

- Possesso di requisiti di elevata qualificazione o specializzazione.

La quota imponibile si riduce al 40% qualora il lavoratore si trasferisca in Italia con un figlio minore, oppure in caso di nascita o adozione di un minore durante il periodo di fruizione dell'agevolazione. In quest'ultimo caso, il beneficio ridotto decorre dal periodo d'imposta della nascita o dell'adozione e si applica per il tempo residuo di fruibilità.

Le agevolazioni del nuovo regime si applicano nel periodo d'imposta in cui è avvenuto il trasferimento della residenza e nei 4 periodi d'imposta successivi (5 anni totali, rispetto ai 5+5 del vecchio regime).

| Caratteristica | Vecchio regime (art. 16 D.Lgs. 147/2015) | Nuovo regime (art. 5 D.Lgs. 209/2023) |

|---|---|---|

| Decorrenza applicazione | Trasferimento entro 31/12/2023 | Trasferimento dal 01/01/2024 |

| Assenza residenza pregressa | 2 periodi d'imposta | 3 periodi d'imposta |

| Durata agevolazione | 5 anni + eventuale proroga 5 anni | 5 anni (no proroga) |

| Quota imponibile base | 30% | 50% |

| Quota imponibile ridotta | 10% (Mezzogiorno) | 40% (con figlio minore) |

| Limite di reddito agevolabile | Nessuno | 600.000 euro/anno |

| Requisito qualificazione | Non richiesto | Elevata qualificazione o specializzazione |

Tabella: tutti i codici della casella impatriati nel quadro RE

La casella impatriati, posta a margine del quadro RE, deve essere compilata con uno dei seguenti codici. La scelta determina direttamente la quota di reddito professionale che concorre alla formazione del reddito complessivo IRPEF e, di conseguenza, il calcolo del rigo RE23. Di seguito la mappa completa dei codici previsti dalle istruzioni al Modello Redditi PF 2026 (Fascicolo 3).

| Codice | Regime | Norma | Quota imponibile | Condizione specifica |

|---|---|---|---|---|

| 1 | Vecchio regime — versione originaria ante D.L. 34/2019 | Art. 16 D.Lgs. 147/2015 (testo originario) | 50% | Trasferimento entro 31/12/2023; applicabile anche ai soggetti L. 238/2010 trasferiti entro 31/12/2015 |

| 2 | Vecchio regime — standard | Art. 16 co. 1 D.Lgs. 147/2015 | 30% | Regime ordinario per trasferimenti entro 31/12/2023 |

| 4 | Vecchio regime — Mezzogiorno | Art. 16 co. 5-bis D.Lgs. 147/2015 | 10% | Residenza trasferita in: Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna, Sicilia |

| 5 | Vecchio regime — sportivi professionisti | Art. 16 co. 5-quater D.Lgs. 147/2015 | 50% | Contratti in essere al 20/05/2022; contributo aggiuntivo 0,5% base imponibile; discipline con qualificazione professionistica entro/dopo 1990 con soglie reddituali |

| 6 | Vecchio regime — proroga standard | Provv. AdE 3 marzo 2021 | 50% | Trasferimento prima del 30/04/2019; opzione proroga esercitata; detassazione al 50% |

| 7 | Vecchio regime — proroga Mezzogiorno | Provv. AdE 3 marzo 2021 | 10% | Trasferimento prima del 30/04/2019; opzione proroga esercitata; residenza in regione del Mezzogiorno |

| 8 | Nuovo regime — base | Art. 5 co. 1-2-3 D.Lgs. 209/2023 | 50% | Trasferimento dal 01/01/2024; elevata qualificazione; limite annuo 600.000 euro |

| 9 | Nuovo regime — con figlio minore | Art. 5 co. 4 D.Lgs. 209/2023 | 40% | Figlio minore al trasferimento o nato/adottato durante il periodo agevolato; limite annuo 600.000 euro |

Note dalla tabella:

Il codice 3 non esiste nella casella Impatriati del quadro RE: la numerazione salta direttamente dal codice 2 al codice 4, poiché il codice 3 era riservato a una casistica soppressa. Analogamente, i codici dal 6 in poi sono stati introdotti progressivamente per gestire le proroghe e il nuovo regime.

I regimi agevolativi sopra elencati sono tra loro esclusivi: non è possibile applicare più codici contemporaneamente nello stesso periodo d'imposta. Le istruzioni al Modello Redditi PF 2026 confermano inoltre che tali benefici non sono cumulabili con l'imposta sostitutiva riservata ai nuovi residenti di cui all'art. 24-bis del TUIR (Circolare AdE n. 17/E del 23 maggio 2017).

I soggetti che fruiscono di una delle agevolazioni elencate devono compilare la casella Codice Stato estero nel frontespizio della dichiarazione, indicando il Paese di provenienza.

Come si calcola il rigo RE23 con l'agevolazione impatriati

Il rigo RE23 accoglie il reddito netto dell'attività professionale o artistica che confluisce nel reddito complessivo IRPEF. Quando la casella impatriati è compilata, il calcolo si discosta dalla formula ordinaria: una parte del reddito viene esclusa dalla base imponibile in misura proporzionale al codice indicato. Comprendere la meccanica di questo rigo è essenziale per evitare errori che potrebbero essere contestati in sede di accertamento.

La formula base del rigo RE23

Il punto di partenza è il rigo RE21, colonna 5, che esprime la differenza tra i compensi totali (RE6) e le spese deducibili (RE20), ovvero il reddito netto dell'attività professionale.

Le istruzioni al Modello Redditi PF 2026 definiscono la formula applicabile quando la casella Impatriati è compilata. La quota agevolata viene calcolata sulla seguente base di calcolo:

Base = RE21 col. 5 − (RE21 col. 2 + RE21 col. 3 + RE21 col. 4)

Dove:

- RE21 col. 2: redditi di lavoro autonomo prodotti all'estero, esclusi dall'agevolazione;

- RE21 col. 3: quota di reddito che il contribuente sceglie volontariamente di escludere dall'agevolazione (per ricondurre l'aiuto entro il limite de minimis, oppure, per il codice 8/9, la quota eccedente i 600.000 euro);

- RE21 col. 4: compensi per lavoro sportivo dilettantistico esenti fino a 15.000 euro.

Alla base così determinata si applica la percentuale imponibile corrispondente al codice indicato:

| Codice casella | Percentuale da applicare alla base | Quota esclusa da IRPEF |

|---|---|---|

| 1, 5, 6, 8 | 50% della base | 50% |

| 9 | 40% della base | 60% |

| 2 | 30% della base | 70% |

| 4, 7 | 10% della base | 90% |

Il risultato del rigo RE23 sarà quindi:

RE23 = (RE21 col. 2 + RE21 col. 3 + quota imponibile RE21 col. 4) + (% imponibile × base)

In caso di risultato negativo, l'importo deve essere preceduto dal segno meno e costituisce una perdita deducibile dal reddito complessivo ai sensi dell'art. 8, comma 1, del TUIR.

Redditi prodotti all'estero: cosa indicare in RE21 colonna 2

L'agevolazione impatriati si applica esclusivamente ai redditi di lavoro autonomo prodotti in Italia. I compensi derivanti da attività svolta all'estero, pur essendo inclusi nel totale di RE21 colonna 5, devono essere separatamente indicati in RE21 colonna 2 e concorrono integralmente alla formazione del reddito complessivo, senza beneficiare di alcuna detassazione.

Questa distinzione è confermata dalla Circolare AdE n. 17/E del 23 maggio 2017, richiamata nelle istruzioni al Modello Redditi PF 2026. Il professionista impatriato che svolge parte della propria attività per clienti esteri deve quindi ricostruire analiticamente la quota di reddito riferibile all'attività svolta fuori dal territorio italiano.

La norma fa riferimento al luogo di produzione del reddito secondo i criteri del TUIR e delle convenzioni contro le doppie imposizioni, non alla residenza o nazionalità del committente. Un professionista italiano impatriato che emette una parcella verso un cliente estero ma svolge la prestazione fisicamente in Italia produce un reddito italiano a tutti gli effetti: quel compenso rientra nell'agevolazione e non va indicato in RE21 colonna 2.

La colonna 2 riguarda invece i compensi per prestazioni svolte materialmente fuori dal territorio italiano: ad esempio il professionista che si reca all'estero per eseguire l'incarico, oppure che svolge stabilmente parte della propria attività in un altro Paese. La nazionalità del committente è quindi irrilevante ai fini della collocazione geografica del reddito.

Il limite di 600.000 euro nel nuovo regime

Per i soggetti che applicano i codici 8 o 9 (nuovo regime ex art. 5 D.Lgs. 209/2023), l'agevolazione opera entro un limite annuo di 600.000 euro di reddito di lavoro autonomo prodotto in Italia. La quota eccedente tale soglia concorre integralmente al reddito complessivo e deve essere indicata in RE21 colonna 3.

Le istruzioni precisano che il limite di 600.000 euro va considerato al netto degli eventuali redditi da lavoro dipendente o assimilati per i quali si è già fruito dell'agevolazione nel medesimo periodo d'imposta. In presenza di redditi misti (lavoro autonomo e lavoro dipendente entrambi agevolati), il professionista deve verificare che la somma complessiva non superi la soglia prima di determinare la quota imponibile da indicare in RE23.

Il quadro RS per gli aiuti di Stato: obbligo per tutti gli impatriati

La fruizione dell'agevolazione impatriati non esaurisce i propri effetti dichiarativi nel quadro RE. Il lavoratore autonomo che applica la detassazione è tenuto a compilare anche il rigo RS401 del quadro RS, in adempimento degli obblighi di rendicontazione previsti dalla disciplina degli aiuti di Stato in regime de minimis.

Il regime impatriati ex art. 16 D.Lgs. 147/2015 — così come la parallela agevolazione per ricercatori e docenti ex art. 44 D.L. 78/2010 — rientra nei limiti del regime de minimis, disciplinato dagli artt. 107 e 108 del Trattato sul funzionamento dell'Unione europea. Il Regolamento attuativo UE n. 1407/2013 del 18 dicembre 2013 fissa il tetto massimo in 200.000 euro di aiuti percepiti nell'arco di tre periodi d'imposta consecutivi. Nella definizione di impresa rilevante ai fini del de minimis rientrano anche le attività libero-professionali.

L'obbligo di compilazione del rigo RS401 è stato chiarito dall'Agenzia delle Entrate con la Risoluzione n. 36/E/2021, che ha precisato come per ciascuna agevolazione ricevuta debba essere compilato un distinto rigo, seguendo le indicazioni della tabella dei codici aiuti di Stato.

Per il professionista impatriato, le colonne del rigo RS401 da compilare sono le seguenti:

| Colonna RS401 | Contenuto da indicare |

|---|---|

| Colonna 1 | Importo dell'aiuto de minimis spettante nel periodo d'imposta; codice identificativo 15 (agevolazione impatriati) |

| Colonna 12 | Codice PF — identifica il lavoratore autonomo persona fisica |

| Colonna 13 | Dimensione dell'impresa: codice 1 (micro impresa, fatturato fino a 2 milioni di euro) per la maggior parte dei professionisti |

| Colonna 26 | Codice 20 — spese non individuabili secondo le definizioni dei Regolamenti comunitari |

| Colonna 27 | Lasciare in bianco (in relazione alla compilazione della colonna 26) |

| Colonna 29 | Importo dell'agevolazione spettante, espresso come riduzione dell'imposta fruita in dichiarazione |

L'importo da indicare in colonna 29 corrisponde alla riduzione d'imposta effettivamente conseguita per effetto della detassazione: non si tratta del reddito escluso, ma del risparmio fiscale calcolato applicando le aliquote IRPEF progressive alla quota di reddito detassata.

Il mancato adempimento di questa sezione non preclude tecnicamente la fruizione dell'agevolazione, ma espone il contribuente a contestazioni in sede di controllo, poiché la rendicontazione degli aiuti di Stato è un obbligo autonomo e distinto rispetto alla scelta del regime agevolativo nel quadro RE.

Cumulabilità e incompatibilità: cosa non si può fare

I regimi agevolativi per i lavoratori impatriati operano secondo un principio di esclusività reciproca: non è possibile cumulare tra loro più agevolazioni, né sovrapporle ad altri istituti fiscali previsti per i nuovi residenti. Le istruzioni al Modello Redditi PF 2026 e la Circolare AdE n. 17/E del 23 maggio 2017 delineano con precisione i confini applicativi.

Incompatibilità con l'imposta sostitutiva per nuovi residenti

Il regime impatriati, sia nella versione ex art. 16 D.Lgs. 147/2015, sia nella versione ex art. 5 D.Lgs. 209/2023, non è cumulabile con l'imposta sostitutiva riservata ai nuovi residenti di cui all'art. 24-bis del TUIR. I due istituti sono alternativi e mutuamente esclusivi: il contribuente che ha optato per il regime forfettario dei nuovi residenti (flat tax da 100.000 euro sui redditi esteri) non può contemporaneamente applicare la detassazione impatriati sui redditi prodotti in Italia.

Incompatibilità con il regime forfetario

Nella prassi professionale, una delle questioni più ricorrenti riguarda la compatibilità tra detassazione impatriati e regime forfetario. I due istituti non sono cumulabili: il contribuente che adotta il regime forfetario ex art. 1, commi 54-89, L. 190/2014 dichiara i propri redditi nel quadro LM e non compila il quadro RE. La determinazione forfetaria del reddito imponibile esclude per definizione l'applicazione di qualsiasi ulteriore riduzione della base imponibile, compresa quella derivante dall'agevolazione per il rientro in Italia.

Esclusività tra i codici della casella Impatriati

All'interno del quadro RE, i codici della casella Impatriati sono tra loro incompatibili: può essere indicato un solo codice per periodo d'imposta. Analogamente, i benefici previsti per gli impatriati non sono cumulabili con quelli riconosciuti ai docenti e ricercatori universitari (art. 44 D.L. 78/2010), né con le agevolazioni per gli sportivi professionisti laddove queste seguano una disciplina distinta. Ogni soggetto deve identificare il regime applicabile e indicare il relativo codice in modo esclusivo.

Il limite de minimis come vincolo trasversale

Un ulteriore profilo di attenzione riguarda il tetto triennale de minimis. Il Regolamento UE 2023/2831, in vigore dal 1° gennaio 2024, ha innalzato il massimale da 200.000 a 300.000 euro per impresa unica nell'arco di tre anni, sostituendo il precedente Reg. UE n. 1407/2013. Il calcolo del triennio avviene ora su base mobile: per ogni nuova concessione di aiuti si verifica l'ammontare complessivo ricevuto nei 365 giorni precedenti per tre anni. Il professionista che ha già fruito di altri aiuti de minimis nel periodo di riferimento deve verificare che la somma complessiva, inclusa la detassazione impatriati, non superi la soglia di 300.000 euro. In caso di superamento, la quota di reddito eccedente va indicata volontariamente in RE21 colonna 3, per ricondurre l'aiuto effettivamente fruito entro i limiti del Regolamento UE 2023/2831.

La compilazione del quadro RE per i lavoratori impatriati richiede una valutazione caso per caso.

La scelta del codice da inserire nella casella Impatriati non è un adempimento meccanico: dipende dall'anno di trasferimento, dal regime applicabile, dalla presenza di redditi esteri, dall'eventuale superamento del plafond de minimis e da altri elementi che variano per ciascun contribuente. Un codice errato determina una detassazione non spettante, con i conseguenti rischi in sede di accertamento.

Se stai compilando il modello Redditi PF come lavoratore autonomo impatriato e hai dubbi sulla tua situazione specifica, puoi richiedere una consulenza fiscale strategica attraverso la compilazione del modulo di contatto.

Domande frequenti

La risposta dipende dal luogo in cui la prestazione viene materialmente eseguita, non dalla nazionalità del committente. Se l'attività è svolta fisicamente in Italia, il compenso è di fonte italiana e rientra nell'agevolazione, indipendentemente dalla residenza estera del cliente.

L'obbligo di rendicontazione degli aiuti di Stato nel rigo RS401 prescinde dall'importo: si applica a tutti i soggetti che fruiscono della detassazione impatriati, indipendentemente dalla misura del beneficio ottenuto.

Il contribuente può escludere volontariamente dall'agevolazione la quota di reddito necessaria a ricondurre l'aiuto entro i 300.000 euro consentiti dal Regolamento UE 2023/2831, indicando tale importo in RE21 colonna 3. La quota così esclusa concorre integralmente alla formazione del reddito complessivo.