Lista paesi black list D.M. 4 maggio 1999 per il monitoraggio fiscale e quadro RW, ravvedimento lettere compliace

Le persone fisiche residenti fiscalmente in Italia, le società semplici e gli enti non commerciali che detengono investimenti patrimoniali all’estero, o attività finanziarie suscettibili di produrre reddito in Italia devono compilare il quadro RW del modello Redditi. Si tratta di un particolare quadro della dichiarazione dei redditi di persone fisiche ed enti non commerciali ove si devono indicare le attività patrimoniali e finanziarie, suscettibili di produrre redditi imponibili in Italia, detenute all’estero.

Si tratta di un obbligo che, negli ultimi anni, sta diventando sempre più stringente per i contribuenti, grazie anche all’incrocio dei dati inseriti in dichiarazione, con le comunicazioni automatiche che arrivano da oltre duecento stati nel mondo aderenti all’accordo sul Common Reporting Standard (c.d. “CRS“). Un accordo legato alla comunicazione delle attività finanziarie detenute all’estero da parte di soggetti non residenti nel Paese estero.

Quadro RW per le attività patrimoniali e finanziarie estere

Il quadro RW del modello Redditi deve essere compilato per indicare attività patrimoniali e finanziarie detenute all’estero. Persone fisiche, enti non commerciali e società semplici sono tenuti alla compilazione del quadro dichiarativo. Lo stesso, tuttavia, presenta delle peculiarità quando vi sono attività detenute in paesi black list.

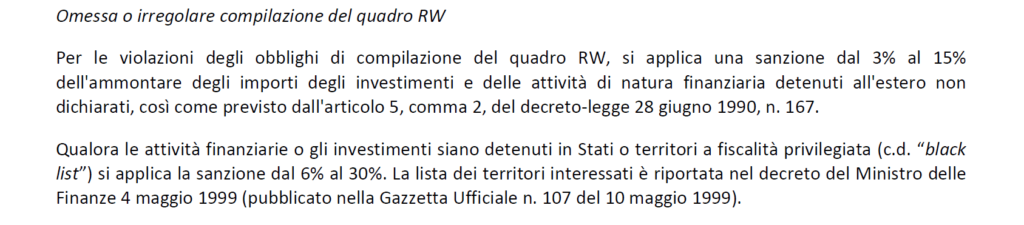

Come sappiamo, la mancata compilazione del quadro RW da parte del contribuente è soggetta all’applicazione di sanzioni amministrative piuttosto pesanti. Infatti, la sanzione amministrativa applicabile per l’omessa dichiarazione di investimenti e attività detenute all’estero è fissata nella seguente misura:

| Art. 5, co.2, D.L. n. 167/90 – Sanzione monitoraggio fiscale |

|---|

| Sanzione compresa tra il 3 e il 15% dell’ammontare degli importi non dichiarati |

Solo laddove i predetti investimenti e attività siano stati detenuti in Stati o territori a regime fiscale privilegiato (c.d. “paesi black list“), la misura della predetta sanzione è aumentata nella seguente misura:

| Art. 5, co.2, D.L. n. 167/90 – Sanzione monitoraggio fiscale |

|---|

| Sanzione compresa tra il 6 e il 30% dell’ammontare degli importi non dichiarati |

Ma, quali sono e come si individuano i paesi black list per i quali la sanzione amministrativa collegata al ravvedimento operoso raddoppia? Vediamolo meglio insieme cosa prevede la normativa a riguardo andando ad analizzare anche i comportamenti tenuti dall’Amministrazione finanziaria nell’invio delle c.d. “lettere di compliance” ai contribuenti che hanno violato questo obbligo fiscale.

I paesi black list per il monitoraggio fiscale ed il quadro RW

Come indicato dallo stesso comma 2 dell’art. 5 del D.L. n. 167/90 l’individuazione dei paesi black list utili ai fini dell’applicazione delle sanzioni collegate al monitoraggio fiscale è individuata dalla lettura congiunta di due provvedimenti. Si tratta del:

- Decreto del Ministro delle finanze 4 maggio 1999, pubblicato nella Gazzetta Ufficiale n. 107 del 10 maggio 1999, e

- Decreto del Ministro dell’economia e delle finanze 21 novembre 2001, pubblicato nella Gazzetta Ufficiale n. 273 del 23 novembre 2001.

La disposizione prevede che in caso di mancata indicazione delle attività patrimoniali e finanziarie estere detenute in uno di questi paesi si applica la sanzione amministrativa maggiorata, dal 6% al 30% degli importi non dichiarati per ciascun periodo di imposta. Questo, in luogo della sanzione ordinaria che, invece, va dal 3% al 15% del valore dell’attività, legata ai paesi non black list (c.d. “white list“).

Guardando all’evoluzione di questa disposizione occorre sottolineare che il Decreto del Ministro dell’economia e delle finanze 21 novembre 2001, non risulta ulteriormente applicabile a far data dal 2016. Si tratta dell’anno in cui la normativa sulle controlled foreing companies (c.d. “CFC rule“) di cui all’articolo 167, comma 4 del TUIR, è stata modificata, non prevedendo più l’individuazione dei paesi non collaborativi attraverso una lista, ma piuttosto attraverso analisi comparative (nel caso vedasi l’articolo di approfondimento su questo argomento). Per questo motivo, sostanzialmente, il decreto in commento rimane valido esclusivamente per alcune specifiche previsioni normative che richiamano direttamente questa disposizione. Tale limitata applicazione concreta, con scarse possibilità di aggiornamento della lista dei paesi in esso contenuta, ha portato l’Agenzia delle Entrate ad un comportamento pragmatico.

Atteggiamento dell’Agenzia delle Entrate nelle lettere di compliance sul monitoraggio fiscale

Questo breve escursus della norma è utile per comprendere l’atteggiamento avuto dall’Agenzia delle Entrate che, nelle scorse settimane, ha notificato moltissime lettere di compliance ai contribuenti, relative alla mancata compilazione del quadro RW ai fini del monitoraggio fiscale e/o per il versamento delle imposte patrimoniali (IVIE e IVAFE). In tali comunicazioni l’Agenzia delle Entrate per l’individuazione dei paesi black list fa esplicito riferimento esclusivamente alla lista dei pasi contenuta all’interno del Decreto del Ministro delle finanze 4 maggio 1999. Sul punto, riporto di seguito il passaggio presente all’interno delle comunicazioni dell’Agenzia delle Entrate.

Come è possibile verificare l’Agenzia fa riferimento esclusivamente al Decreto del Ministro delle finanze 4 maggio 1999, ovvero il documento che contiene la lista dei paesi non collaborativi ai fini del trasferimento di residenza all’estero delle persone fisiche in paesi non collaborativi (ex art. 2, comma 2-bis del TUIR). Per capire quali sono tali Paesi è possibile fare riferimento alla tabella seguente.

Tabella: lista paesi black list ai fini del monitoraggio fiscale e del quadro RW

[lt id=”5″]

Per approfondire: “Mancata compilazione del quadro RW: ravvedimento operoso“.

Per approfondire: “Partecipazioni in società black list nel quadro rw“.

Per approfondire: “Titolare effettivo di attività estere e quadro rw“.

Per approfondire: “Gestione di conti correnti altrui nel quadro rw“.

Per approfondire: “Casi di esonero dal quadro rw per attività estere“.

Conseguenze legate alla mancata indicazione nel quadro RW di attività patrimoniali e finanziarie detenute in paesi black list

L’identificazione dei paesi black list ai fini del monitoraggio fiscale è molto importante, specialmente se ci si trova nella situazione di dover gestire il ravvedimento operoso del quadro RW per investimenti detenuti all’estero e non dichiarati. A tal fine è opportuno ricordare che, in caso di dichiarazione originaria omessa, il ravvedimento operoso è precluso. Al contrario, invece, se la dichiarazione originaria è stata presentata e sono ancora aperti i termini di accertamento è possibile sanare autonomamente l’irregolarità connessa al mancato monitoraggio fiscale (legato al quadro RW) attraverso la presentazione di una dichiarazione dei redditi integrativa (con relative maggiori imposte dovute maggiorate da interessi e sanzioni). Su di essa, tuttavia, è necessario prestare molta attenzione.

Come già detto, infatti, ai sensi dell’art. 5, co. 2 del D.L. n. 167/90 la sanzione relativa alla violazione sulla detenzione di investimenti all’estero o attività estere di natura finanziaria va dal 6% al 30% del valore non dichiarato (sanzione raddoppiata rispetto a quella ordinaria).

Raddoppio dei termini di accertamento per attività non dichiarate detenute in paesi black list

In relazione, invece, ai periodi di accertabilità, la norma di riferimento per la prescrizione è l’art. 20, co. 1, del D.Lgs. n. 472/97. Tale disposizione prevede che l’atto di accertamento deve essere notificato, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione. Tuttavia, questa disposizione deve essere letta guardando anche alla previsione di cui all’art. 12 del D.L. n. 78/09. Questa prevede che, nel caso in cui gli investimenti siano detenuti in paesi black list, è previsto il raddoppio dei termini di accertamento.

Presunzione che attività detenute e non dichiarate in paesi black list derivino da redditi non dichiarati

Oltre a questa disposizione, si deve tenere presente che la stessa disposizione prevede anche che gli investimenti detenuti in stati non collaborativi si presumono costituiti, salvo prova contraria, attraverso redditi non dichiarati (art. 12, co. 2 D.L. n. 78/09). Questo significa che l’investimento estero viene ritenuto come reddito imponibile in Italia (non dichiarato). Ebbene, in questo caso, le sanzioni ordinariamente previste per le violazioni dichiarative, infedele o omessa dichiarazione, sono raddoppiate (art. 12, co. 2 D.L. n. 78/09).

Procedura di accertamento dell’Amministrazione finanziaria

Pertanto, ai fini dell’applicazione di queste disposizioni, che rappresentano delle presunzioni legali relative, è necessario che:

- Venga riscontrata la detenzione in un Paese a fiscalità privilegiata di investimenti (o altre attività di natura finanziaria);

- Venga verificato che in relazione ai suddetti investimenti non sono stati adempiuti gli obblighi dichiarativi relativi al monitoraggio fiscale.

Solo a seguito del verificarsi dei presupposti di cui ai punti 1) e 2) l’Ufficio accertatore può presumere che detti investimenti siano costituiti da redditi sottratti a tassazione e l’onere della prova contraria incomberebbe sul contribuente. Una volta verificatisi i presupposti di cui al punto 1) e 2), e dunque in presenza di un accertamento che si basi su tali presupposti, l’Ufficio potrà applicare anche la disposizione normativa di cui all’art. 2-bis dell’art. 12, che consente il raddoppio dei termini per l’accertamento e il raddoppio delle sanzioni previste per omessa o infedele dichiarazione.

Conclusioni e consulenza fiscale online

L’atteggiamento tenuto dall’Agenzia delle Entrate è sicuramente dettato dal fatto che la lista dei paesi di cui al Decreto del Ministro dell’economia e delle finanze 21 novembre 2001 non è soggetta a particolari ulteriori cambiamenti, essendo venuta meno la sua utilità principale. Per questo il solo riferimento all’unica lista che, di fatto, oggi è ancora oggetto di aggiornamento. Tutto questo per segnalare di prestare la massima attenzione all’individuazione dei paesi non collaborativi ai fini del monitoraggio fiscale anche in relazione ad eventuali possibilità di ravvedimento operoso in caso di errori od omissioni, tenendo in considerazione l’applicazione della sanzione amministrativa maggiorata. Infatti, l’errore legato al fatto di considerare collaborativo un Paese che in realtà è inserito in questo elenco può portare al disconoscimento del ravvedimento ed all’applicazione delle sanzioni piene (addirittura raddoppiate) in caso di accertamento.

Se hai letto questo articolo e ti stai rendendo conto che necessiti dell’analisi della tua situazione personale, ti invito a contattarci attraverso il form di cui al link seguente. Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.