Società Semplice Holding: scopri i vantaggi fiscali, come evitare l'INPS, la tassazione dei dividendi e la tutela del patrimonio familiare

I vantaggi di una società semplice holding risiedono nella massima riservatezza garantita dall’assenza di obbligo di bilancio, nei costi di gestione ridotti e nella protezione del patrimonio, poiché le quote non sono pignorabili dai creditori personali dei soci se previsto dallo statuto. È lo strumento ideale per la gestione statica di partecipazioni e immobili, facilitando al contempo il passaggio generazionale attraverso la donazione della nuda proprietà.

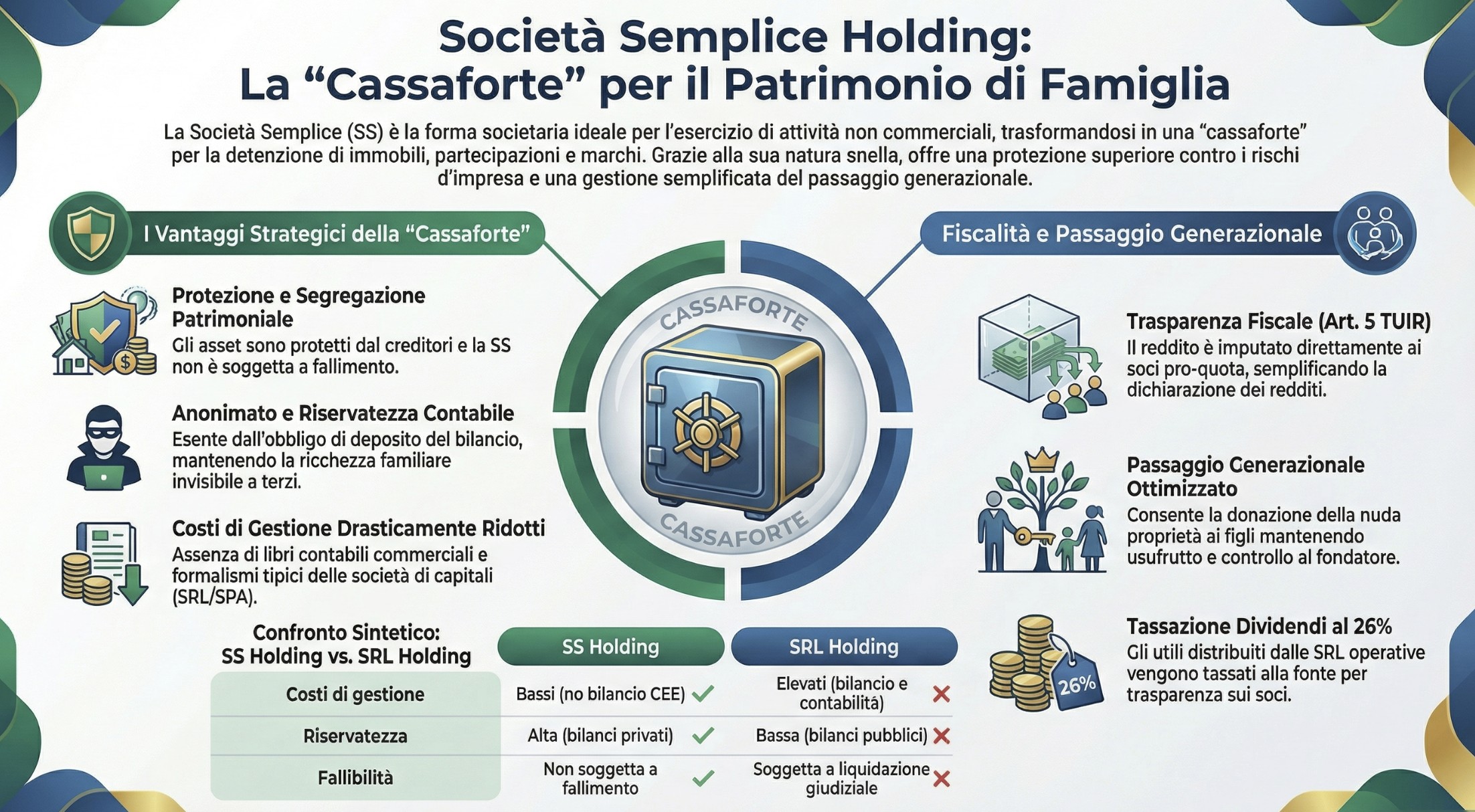

La società semplice è la forma societaria utilizzate per l’esercizio di attività non commerciali. Per questo motivo, nel corso del tempo questa forma societaria è stata sfruttata come holding di famiglia per la detenzione di partecipazioni societarie, beni immobili, ma anche marchi, brevetti ed attività immateriali.

Quando si parla di strumenti di tutela e gestione del patrimonio molto spesso si finisce per utilizzare strumenti molto complessi, come i trust. Tuttavia, in molti casi le soluzioni migliori possono essere molto più semplici. Costruire una struttura di gruppo semplice, molto spesso è la soluzione migliore per tantissime PMI italiane. Questo è quanto professo ai miei clienti, in base alla mia esperienza di consulente sull’argomento.

Mi sono già occupato in altri contributi di fornire indicazioni su come strutturare un gruppo societario (vedi “Holding societaria: modello utilizzo e vantaggi“), ma questa volta voglio occuparmi di come costruire il più semplice, e spesso migliore, modello di holding.

Cos’è una società semplice holding e perché usarla come cassaforte di famiglia?

Quando si affrontano i temi legati alla tutela del patrimonio, l’errore più comune è orientarsi immediatamente verso strumenti giuridici estremamente complessi e costosi, come il trust o le fondazioni estere. Nella realtà professionale di tutti i giorni, la costruzione di un gruppo societario snello rappresenta spesso la soluzione più efficiente, sicura e gestibile per la stragrande maggioranza delle PMI italiane.

La società semplice (SS) è la forma primigenia delle società di persone. La sua vera forza tattica risiede in un divieto normativo: per legge, non può esercitare attività commerciali. Questa limitazione apparente l’ha trasformata nello strumento principe per fungere da “cassaforte“, ossia una struttura giuridica destinata alla mera detenzione e al godimento di beni.

L’assenza di attività commerciale e la tutela del patrimonio personale

Il principio cardine della pianificazione patrimoniale impone di separare in modo netto le attività produttive, fisiologicamente esposte al rischio d’impresa, dalle attività di investimento e accumulo. Concentrare immobili di pregio, brevetti, liquidità in eccesso e partecipazioni aziendali all’interno della società operativa significa rischiare di perdere l’intero patrimonio familiare in caso di un improvviso default o di una causa risarcitoria milionaria.

Costituendo una società semplice holding al vertice del gruppo familiare, si realizza una segregazione degli asset. Poiché la SS ha il divieto assoluto di svolgere attività d’impresa (non produce, non vende merci, non eroga servizi sul mercato), essa non è soggetta alle procedure concorsuali previste dall’art. 2221 c.c. e dalla Legge Fallimentare. La holding si limita a incassare dividendi dalle società operative controllate, percepire canoni di locazione per gli immobili affittati o royalties per lo sfruttamento dei marchi concessi in uso.

Anonimato contabile e assenza di obblighi di bilancio

Un altro pilastro che rende la SS il veicolo ideale per le famiglie imprenditoriali è l’assenza di formalismi esasperati. A differenza di una Società per Azioni (SPA) o di una Società a Responsabilità Limitata (SRL), la società semplice è esonerata dall’obbligo di tenuta dei libri e delle scritture contabili commerciali ex art. 2214 c.c.. I soci sono tenuti unicamente a predisporre un rendiconto annuale interno per determinare la ripartizione degli utili.

Questo si traduce in quello che tecnicamente definiamo anonimato contabile. Se il patrimonio di famiglia fosse custodito in una SRL holding, chiunque (fornitori, banche, concorrenti o semplici curiosi) potrebbe scaricare il bilancio depositato in Camera di Commercio e conoscere l’esatto ammontare della ricchezza, delle riserve liquide e del valore degli immobili.

Nelle società di persone come la SS, non esistendo l’obbligo di deposito del bilancio, l’entità del patrimonio familiare rimane una questione strettamente privata e inaccessibile a sguardi indiscreti.

Caso pratico di utilizzo della società semplice per segregazione patrimoniale

Marco, un imprenditore bresciano, possiede il 100% di una SRL manifatturiera che genera utili importanti. Consapevole dei rischi di mercato, decide di separare la gestione industriale dal patrimonio immobiliare. Costituisce la “Gestione Alfa SS” insieme alla moglie.

La SRL operativa genera un utile e distribuisce € 300.000 di dividendi alla neonata holding SS. Marco utilizza questi fondi societari per acquistare un immobile commerciale del valore di € 300.000, intestandolo direttamente alla società semplice. Tre anni dopo, la SRL subisce un grave tracollo finanziario a causa del fallimento di un cliente principale e viene messa in liquidazione. I creditori della SRL non potranno in alcun modo aggredire l’immobile di € 300.000, che risulta perfettamente segregato e protetto all’interno della cassaforte non commerciale (la SS).

Costituzione e costi di gestione: la società semplice holding conviene?

L’aspetto economico è spesso l’ago della bilancia quando si struttura un gruppo societario. Costruire una holding a monte delle società operative comporta inevitabilmente l’aggiunta di un nuovo soggetto giuridico, con i relativi oneri di mantenimento. È qui che la società semplice dimostra la sua schiacciante superiorità in termini di efficienza economica e snellezza burocratica rispetto a una tradizionale SPA o SRL.

Con una riduzione drastica dei costi fissi annuali e una semplificazione gestoria senza pari, l’imprenditore può concentrare le proprie risorse sulla pianificazione degli investimenti anziché sul pagamento di adempimenti camerali e consulenze amministrative per la redazione della nota integrativa.

Come si costituisce: il contratto sociale e l’iscrizione in Camera di Commercio

Sotto il profilo strettamente civilistico, la genesi di una società semplice è priva di rigidi formalismi. Questo tipo societario si può costituire senza il notaio attraverso un contratto privato stipulato tra i soci. Ovviamente, la forma scritta tramite atto pubblico o scrittura privata autenticata dal notaio diventa imprescindibile qualora i soci decidano di conferirvi diritti reali su beni immobili (come il conferimento di una villa o di un fabbricato industriale).

Per la sua costituzione occorrono almeno due soci. Considerato che tale forma societaria viene solitamente costituita per la detenzione di patrimonio personale (generalmente immobili e/o quote societarie) è fortemente consigliabile il suo utilizzo limitato al coniuge, ai parenti diretti o comunque a persone di assoluta e comprovata fiducia. Il contratto sociale (l’atto costitutivo) deve delineare le regole del gioco: l’oggetto sociale (espressamente non commerciale), il capitale sociale, le quote di partecipazione, le modalità di amministrazione e le regole per la distribuzione di utili e perdite.

In linea teorica, per le società semplici che si limitano a svolgere il ruolo di “cassaforte” del patrimonio, l’iscrizione al Registro delle Imprese potrebbe essere considerata facoltativa, operando nel più totale anonimato verso i terzi.

Rapporti con le banche e gestione dei conti correnti societari

Tuttavia, è proprio sul tema dell’iscrizione camerale che la teoria accademica si scontra violentemente con la pratica professionale (un elemento di Information Gain cruciale che molti ignorano).

Se decidi di non iscrivere la SS nel Registro delle Imprese devi fare i conti con gli istituti bancari. La rigida normativa antiriciclaggio (AML) e le procedure di adeguata verifica della clientela impongono alle banche di identificare in modo inequivocabile i titolari effettivi e l’esistenza giuridica del soggetto. Operativamente, le banche non aprono rapporti finanziari (conti correnti o dossier titoli) con società che non sono iscritte nel Registro delle Imprese.

Pertanto, per poter operare finanziariamente, incassare i dividendi delle partecipate o gestire la liquidità familiare, l’atto costitutivo deve comunque essere iscritto in Camera di commercio, all’interno dell’apposita sezione speciale dedicata alle società semplici.

Società Semplice Holding o SRL Holding? Come scegliere la struttura giusta

La decisione sulla forma giuridica da attribuire alla capogruppo è un momento cruciale della consulenza strategica. Molto spesso il confronto si riduce a due opzioni: la Società a Responsabilità Limitata (SRL) e la Società Semplice (SS). Per un imprenditore, scegliere la struttura corretta significa bilanciare la protezione legale con l’efficienza fiscale e operativa.

Flessibilità organizzativa e patti parasociali nella SS

Uno dei vantaggi competitivi della società semplice è l’estrema flessibilità nella definizione dei ruoli di amministrazione. A differenza delle società di capitali, dove le regole di governance sono rigide, nella SS è possibile stabilire clausole personalizzate per la gestione dei poteri.

- Amministrazione disgiunta o congiunta: Di base, ogni socio è amministratore con poteri disgiunti, ma lo statuto può prevedere che per operazioni straordinarie sia necessario il consenso congiunto.

- Patti parasociali: È possibile introdurre accordi tra i soci per regolare i voti o il trasferimento delle quote, solitamente basati sul principio dell’unanimità, salvo diverse pattuizioni.

- Governance familiare: La struttura può essere modificata nel tempo per adattarsi alle evoluzioni del nucleo familiare, permettendo al fondatore di mantenere il controllo pur coinvolgendo gli eredi.

La responsabilità patrimoniale dei soci (autonomia imperfetta)

Un elemento tecnico di fondamentale importanza riguarda l’autonomia patrimoniale, che nella società semplice è definita “imperfetta“. Se la società contrae debiti e il patrimonio sociale non è sufficiente, i creditori possono rivalersi sui soci che hanno agito in nome della società.

Tuttavia, esiste una protezione speculare per i debiti personali del socio: il creditore particolare del socio non può mai pignorare la quota della società semplice, ma può solo agire sugli utili o chiedere la liquidazione della quota se gli altri beni del debitore sono insufficienti. Questa caratteristica rende la SS una “cassaforte” difficilmente aggredibile dai creditori personali.

Tabella comparativa: SS Holding vs SRL Holding

| Caratteristica | SS Holding | SRL Holding |

| Costi di gestione | Bassi: niente bilancio o contabilità IVA. | Elevati: bilancio CEE e contabilità ordinaria. |

| Attività | Solo non commerciale (gestione statica). | Commerciale (gestione dinamica/operativa). |

| Riservatezza | Alta: i bilanci non sono pubblici. | Bassa: bilanci consultabili da chiunque. |

| Tassazione | Per trasparenza sui soci. | IRES in capo alla società (PEX possibile). |

| Fallibilità | Non soggetta a fallimento. | Soggetta a liquidazione giudiziale (fallimento). |

Come viene tassata una società semplice holding? Dividendi e plusvalenze

La fiscalità di una holding costituita come società semplice segue logiche radicalmente diverse da quelle delle società di capitali. Mentre una SRL Holding può beneficiare del regime PEX (esenzione del 95% sulle plusvalenze), la Società Semplice non produce reddito d’impresa. Essa agisce come un “filtro” trasparente: i redditi mantengono la loro natura originaria (redditi di capitale o redditi diversi) e vengono tassati in capo ai soci persone fisiche con le regole proprie di questi ultimi.

Il principio di trasparenza fiscale e l’imputazione dei redditi ai soci

Ai sensi dell’art. 5 del TUIR, la società semplice non paga l’IRPEF direttamente; il reddito complessivo viene determinato in capo alla società e poi attribuito ai soci che lo dichiarano pro-quota. Questo automatismo fiscale comporta che le perdite, le ritenute subite e i crediti d’imposta vengano ripartiti tra i soci nello stesso periodo d’imposta in cui sono maturati.

Per una holding che gestisce staticamente partecipazioni e immobili, la semplificazione è massima: se nel corso dell’anno non sono stati incassati dividendi o non sono state cedute quote (e non vi sono immobili locati), la società è esonerata persino dalla presentazione della dichiarazione dei redditi.

Tassazione dei dividendi al 26% e opzione per il risparmio gestito

I dividendi che una SRL operativa distribuisce alla propria controllante (la SS Holding) sono soggetti a un regime di “look-through” introdotto dal D.L. n. 124/19. Gli utili si intendono percepiti per trasparenza dai soci della SS. Se i soci sono persone fisiche residenti, sulla quota di dividendi a loro riferibile viene applicata una ritenuta alla fonte del 26%.

Qualora la SS Holding detenga ampie masse patrimoniali o portafogli diversificati, può optare per il regime del risparmio gestito (art. 7 D.Lgs. n. 461/97). In questo caso, l’imposta sostitutiva del 26% si applica sul risultato maturato della gestione al termine di ciascun anno solare, offrendo una semplificazione enorme nella gestione dei capital gain finanziari.

Dividendi transnazionali

Al momento dobbiamo riscontrare una serie di problematiche interpretative nei flussi transnazionali di dividendi. Infatti, come già notato dalla dottrina, le disposizioni sui dividendi appaiono discriminatorie sia per i flussi di dividendi in entrata, che in uscita dalle società semplici. Questo, posto che la disposizione di cui al citato art. 32-quater si riferisce ai soli dividendi distribuiti da società di capitali ed enti residenti in Italia (art. 73, c. 1, lett. a), b) e c) TUIR) a soci residenti in Italia. Si dovrebbe quindi concludere che la norma non si applichi ai dividendi di fonte estera, che quindi dovrebbero concorre per intero alla formazione del reddito dei soci.

Una criticità analoga riguarda la tassazione dei soci della società che non sono residenti in Italia per i quali non sembrano applicabili le soluzioni sopra. Pertanto, il dividendo estero dovrebbe subire una tassazione integrale in Italia. Entrambe le problematiche si pongono in palese violazione della libertà di circolazione dei capitali sancita dall’art. 63 del Trattato sul funzionamento dell’Unione europea (Tfue), la quale si applica a tutti i flussi di capitali sia provenienti dalla UE sia da Paesi extra-UE. Si attende dunque una presa di posizione da parte dell’Agenzia delle Entrate sul tema, che tuttavia difficilmente potrà equiparare il regime dei dividendi di fonte estera a quello dei dividendi di fonte italiana in via interpretativa, atteso il dato letterale della norma.

I redditi derivanti da immobili

Le componenti di reddito derivanti dagli immobili posseduti da società semplici rilevano fiscalmente secondo i criteri propri dei redditi fondiari, indicati agli artt. da 25 a 43 del TUIR. Secondo quanto si riscontra nelle istruzioni al modello Redditi SP, si applica l’art. 41 del TUIR che comporta l’incremento di un terzo della rendita catastale da dichiarare nei casi in cui le unità immobiliari siano tenute a disposizione.

L’art. 8 co. 1 del D.Lgs. n. 23/11 stabilisce che l’IMU sostituisce, per la componente immobiliare, l’IRPEF e le relative addizionali (es. regionale, comunale) dovute sui redditi fondiari relativi a beni immobili non locati. Quindi, salvo alcune eccezioni:

- Per gli immobili non locati, è dovuta l’IMU, ma il reddito fondiario prodotto dalla società non risulta imponibile IRPEF per i soci;

- Per gli immobili locati a terzi è prevista, nello stesso tempo sia l’IMU, sia la concorrenza al reddito che sarà imputato ai soci del reddito fondiario prodotto.

Interessi percepiti

Le società semplici sono incise:

- Dall’imposta sostitutiva del 26% di cui al DLgs. 1.4.96 n. 239 sugli interessi percepiti dalle obbligazioni emesse dai c.d. “grandi emittenti” (ad esempio, banche e società quotate);

- Dalla ritenuta a titolo di imposta del 26% applicata sugli interessi relativi alle altre tipologie di obbligazioni (per i titoli pubblici l’aliquota è del 12,50%), ai depositi ed ai conti correnti bancari e postali ai sensi dell’art. 26 co. 2 e 4 del DPR n. 600/73.

Inoltre, la società subisce una ritenuta a titolo di acconto in ragione della percezione degli altri di capitale indicati all’art. 26 co. 5 del DPR n. 600/73 (ad es. gli interessi dei finanziamenti dei soci, ecc.).

Plusvalenze immobiliari

Le plusvalenze realizzate dalla società semplice holding a seguito di cessione onerosa di fabbricati e di terreni sono soggette agli artt. 67 e 68 del TUIR, ossia alle medesime regole previste per le persone fisiche non imprenditori. Pertanto, la cessione a titolo oneroso di fabbricati genera un reddito diverso imponibile, qualora:

- La vendita avvenga entro 5 anni dalla costruzione o dall’acquisto;

- Il corrispettivo percepito superi il costo storico di acquisto o costruzione.

In presenza di beni immobili (diversi dalle aree edificabili) posseduti da più di 5 anni, non sussiste alcun presupposto impositivo. Quindi, la relativa cessione non determina alcun reddito imponibile per la società. La successiva distribuzione delle somme derivanti dalla predetta cessione, peraltro, non determina tassazione in capo ai soci. Per questi, infatti, emerge materia imponibile, non sulla base dei redditi distribuiti, bensì in relazione ai redditi prodotti dalla società ed imputati per effetto del principio di trasparenza.

Queste conclusioni valgono anche nel caso:

- Di scioglimento della società con assegnazione degli immobili ai soci;

- Di cessione degli immobili (posseduti da più di 5 anni e diversi dalle aree edificabili) da parte della società e di attribuzione del ricavato ai soci in sede di scioglimento della società.

Plusvalenze e altri redditi diversi di natura finanziaria

Alle plusvalenze di natura finanziaria realizzate dalle società semplici si applicano le regole del regime dei c.d. capital gain, previsto per i contribuenti IRPEF non imprenditori. Con riferimento ai redditi diversi realizzati dall’1.1.2019, per le plusvalenze derivanti dalla cessione di partecipazioni (qualificate e non qualificate) si applica l’imposta sostitutiva del 26%.

Imputazione del reddito ai soci

Il reddito prodotto dalla società è ripartito in modo automatico, secondo i criteri della “trasparenza fiscale“, tra i soci che risultano tali alla chiusura del periodo d’imposta:

- Nello stesso periodo di produzione del reddito;

- In proporzione alle quote di partecipazione agli utili;

- Indipendentemente dalla effettiva percezione.

Tale principio interessa, inoltre, le perdite, le ritenute subite ed i crediti d’imposta, i quali vengono attribuiti secondo il medesimo criterio, cioè in proporzione alle quote di partecipazione agli utili. Tali elementi devono risultare da un apposito prospetto che la società deve rilasciare a ciascun socio.

Riattribuzione alla società delle ritenute IRPEF da parte dei soci

Anche con riferimento alle società semplici, è ammessa la possibilità di riattribuire le ritenute che residuano dopo il loro scomputo dall’IRPEF dovuta dai soci o associati. Questo, in analogia a quanto previsto per le associazioni tra professionisti.

IVIE ed IVAFE

L’art. 1, c. 710 Legge n. 160/19 ha previsto l’assoggettamento all’IVIE ed all’IVAFE per tutti i soggetti tenuti agli obblighi del monitoraggio fiscale, fra cui anche le società semplici e gli enti non commerciali, quali il trust, residenti in Italia. Pertanto, la detenzione di attività patrimoniali e finanziarie di fonte estera comporta il pagamento delle imposte patrimoniali in vigore.

Disciplina Iva

Per le cessioni di beni e le prestazioni di servizi effettuate da società semplici non si applica la presunzione assoluta di commercialità ai fini Iva prevista dall’art. 4 co. 1 n. 1) del DPR n. 633/72. Per determinare se la società agisca o meno in veste di soggetto passivo Iva, occorre verificare quale sia l’oggetto esclusivo o principale della stessa (art. 4 co. 2 n. 2) e co. 4 del DPR n. 633/72).

Quando la società ha come oggetto principale la gestione di beni, si considera che essa non svolga attività rilevante ai fini Iva (Circ. n 26/E/2016). Per tale ragione, è stato chiarito che la trasformazione di una società commerciale in una società semplice di mera gestione immobiliare determina la cessazione dell’attività d’impresa (circ. n. 37/E/2016), configurando un’ipotesi di autoconsumo dei beni d’impresa ex art. 2 co. 2 n. 5) del DPR n. 633/72, da assoggettare ad Iva. Questo, sempre che all’atto dell’acquisto dei beni sia stata operata la detrazione dell’imposta (circ. 26/E/2016; circ. 40/E/2002).

Esempio pratico di tassazione

La “Famiglia Bianchi SS” è la holding di vertice che detiene il 100% della “Bianchi Investimenti SRL” (holding intermedia), la quale a sua volta controlla l’azienda operativa di famiglia. La SRL operativa distribuisce un dividendo di € 200.000. Questi fondi risalgono alla SRL Holding (dove sono tassati solo sul 5% grazie alla PEX) e successivamente vengono deliberati a favore della SS Holding.

Al momento dell’accredito sul conto della Società Semplice, la banca (o la società emittente) applica una ritenuta del 26%, pari a € 52.000. I restanti € 148.000 entrano nella disponibilità della SS. I due soci (padre e figlio) riceveranno pro-quota la somma netta, senza dover pagare ulteriori imposte in dichiarazione dei redditi, poiché la tassazione è avvenuta “alla fonte” per trasparenza. Questo modello garantisce liquidità immediata alla famiglia con un carico fiscale certo e definitivo.

Società semplice holding e contributi INPS: si può evitare l’iscrizione?

Uno dei motivi principali che spinge molti imprenditori a valutare la costituzione di una holding in forma di società semplice è il tentativo di ridurre o eliminare il carico contributivo INPS. Nelle SRL commerciali, il socio che partecipa al lavoro aziendale con carattere di abitualità e prevalenza è obbligato all’iscrizione alla Gestione Artigiani o Commercianti, versando contributi fissi e in percentuale sul reddito pro-quota della società, anche se tale reddito non viene effettivamente distribuito.

La posizione dell’INPS sul socio amministratore di SRL operativa

L’idea alla base di questa strategia è che, conferendo le partecipazioni della SRL operativa in una società semplice, il legame diretto tra la persona fisica e l’attività commerciale venga meno. In questa configurazione, il socio della SRL diventa tecnicamente la società semplice stessa, la quale, non essendo un soggetto commerciale, non può essere iscritta alla Gestione Commercianti.

Tuttavia, l’INPS adotta spesso un approccio sostanzialista: se il soggetto che amministra la SRL operativa è lo stesso che detiene (attraverso la SS) le quote, e questo soggetto presta attività lavorativa nella SRL, l’istituto previdenziale può comunque pretendere il versamento dei contributi. La giurisprudenza non è ancora consolidata su questo punto, e operare con il solo fine di risparmio contributivo espone a significativi rischi di accertamento.

I rischi di accertamento e come strutturare correttamente il gruppo

È opportuno prestare molta attenzione poiché un’operazione mal pianificata può essere riqualificata come abuso del diritto o interposizione fittizia. L’INPS può sostenere che la società semplice sia un mero schermo creato per evadere l’obbligo contributivo, soprattutto se la SS non detiene altri asset (immobili, portafogli titoli) o non svolge una reale funzione di direzione e coordinamento del gruppo.

Per mitigare questi rischi, è essenziale che la holding abbia una sua sostanza economica e che il socio della SRL non svolga più attività lavorativa operativa, limitandosi eventualmente al ruolo di mero amministratore (con iscrizione alla Gestione Separata sul compenso percepito).

Il passaggio generazionale: trasferire il patrimonio con la SS

La concentrazione degli asset di famiglia (partecipazioni in SRL operative, immobili, portafogli titoli) all’interno di una holding in società semplice semplifica enormemente la gestione del passaggio del testimone tra le generazioni. Invece di dover frazionare tra i vari eredi le quote di singole società operative o la proprietà pro-indiviso di numerosi immobili, l’imprenditore può suddividere un’unica partecipazione: quella nella capogruppo.

Donazione della nuda proprietà e mantenimento dell’usufrutto

Sotto il profilo fiscale, esiste un dibattito sulla possibilità di applicare l’esenzione totale dalle imposte di successione e donazione (art. 3, c. 4-ter TUS) alle quote di società semplici. Per superare questa incertezza e massimizzare l’efficienza, la prassi consolidata prevede la donazione della nuda proprietà delle quote ai figli, con il genitore che mantiene l’usufrutto.

Questa operazione offre un duplice vantaggio:

- Risparmio fiscale: L’imposta di donazione si applica solo sul valore della nuda proprietà, determinato in base all’età dell’usufruttuario. Alla morte del donante, l’usufrutto si ricongiunge alla nuda proprietà in modo automatico e senza ulteriore tassazione.

- Efficienza finanziaria: Questa prassi è particolarmente utile per i portafogli titoli esteri detenuti dalla SS, poiché evita le complessità legate al calcolo del capital gain che si verificherebbero in caso di donazione dei singoli titoli.

Il controllo societario nelle mani del fondatore

Uno degli obiettivi primari del passaggio generazionale è permettere al “Dominus” di coinvolgere i figli nella governance senza perdere il potere decisionale. Attraverso le clausole dello statuto della società semplice, è possibile stabilire che il diritto di voto in assemblea e il potere di amministrazione spettino esclusivamente all’usufruttuario.

Inoltre, il fondatore può riservarsi il diritto di percepire integralmente i dividendi provenienti dalle SRL operative sottostanti, garantendosi un flusso di cassa costante per il proprio sostentamento, pur avendo già legalmente trasferito la proprietà della struttura ai discendenti.

Esempio passaggio generazionale con SS

Giovanni, 70 anni, è il fondatore di un gruppo industriale. Detiene il 100% della “Giovanni Holding SS”, la quale controlla la SRL operativa di famiglia. Il patrimonio della SS (quote SRL + immobili) vale € 5.000.000.

Se Giovanni attendesse la successione, i figli pagherebbero l’imposta sul valore pieno. Giovanni decide invece di donare oggi la nuda proprietà ai due figli, riservandosi l’usufrutto vitale.

In base alle tabelle ministeriali, a 70 anni l’usufrutto vale il 25% e la nuda proprietà il 75%.

L’imposta di donazione (al netto delle franchigie di 1 mln per figlio) viene calcolata su una base imponibile ridotta del 25% rispetto al valore attuale. Giovanni resta amministratore unico della SS Holding e continua a percepire i dividendi della SRL, ma ha già “blindato” il futuro passaggio della proprietà ai figli a costi fiscali minimi.

Tabella di riepilogo: la Società Semplice (SS) Holding come cassaforte di famiglia

| Aspetto chiave | Dettagli operativi e Ffiscali | Vantaggi per il patrimonio |

| Fiscalità e redditi | Tassazione per trasparenza (art. 5 TUIR). Ritenuta del 26% su dividendi italiani e plusvalenze finanziarie. | Esenzione da imposte sulle plusvalenze immobiliari dopo 5 anni di possesso. |

| Gestione e riservatezza | Esonero dai libri contabili e dal deposito del bilancio (anonimato contabile). | Costi di gestione drasticamente ridotti rispetto a una SRL. |

| Protezione asset | Autonomia patrimoniale imperfetta per i debiti sociali. | Quota non pignorabile dai creditori personali dei soci. |

| Passaggio generazionale | Facilitato dalla donazione della nuda proprietà con riserva di usufrutto. | Il fondatore mantiene il controllo (voto) e il diritto agli utili fino al decesso. |

| Obblighi internazionali | Monitoraggio fiscale obbligatorio per gli investimenti oltreconfine. | Assoggettamento a IVIE e IVAFE per immobili e conti esteri |

Consulenza fiscale online

Se desideri valutare concretamente la possibilità di operare con una società semplice holding ne tuo business, contattami! Possiamo valutare la tua situazione personale e quella della tua attività per valutare se ai fini di ottimizzare la tua situazione in ottica soprattutto di tutela patrimoniale questa soluzione possa rappresentare concretamente una soluzione utile per te.

Naturalmente, l’obiettivo è quello di individuare una struttura che consenta di tutelare al meglio la tua posizione e contemporaneamente di restare in linea con la disciplina fiscale sull’argomento. Come hai visto non si tratta di uno strumento che direttamente può portarti una riduzione dell’imponibile fiscale, ma può aiutarti a segregare i tuoi assets più importanti anche in ottica di futuro passaggio generazionale.

Segui il link sottostante per metterti direttamente in contatto con me! Riceverai il preventivo per una consulenza con me.