I criteri di collegamento fiscale internazionale sono le regole che determinano quale Stato — quello della fonte del reddito o quello di residenza del contribuente — detiene la potestà impositiva su un provento transfrontaliero. In Italia, la norma di riferimento è l’art. 23 del TUIR (DPR n. 917/86), che opera in parallelo — e talvolta in conflitto — con il Modello OCSE di Convenzione contro le doppie imposizioni, recepito nei trattati bilaterali stipulati dall’Italia.

Per le implicazioni operative sulla dichiarazione dei redditi e sul credito per imposte estere, si rimanda alla guida sulla tassazione dei redditi prodotti all’estero da residenti in Italia.

Indice degli argomenti

- Cosa sono i criteri di collegamento in diritto tributario internazionale

- La tavola comparativa: art. 23 TUIR vs. Modello OCSE per categoria reddituale

- Reddito d'impresa e stabile organizzazione

- Redditi fondiari e immobili all'estero

- Dividendi, interessi e royalties

- Capital gain internazionale

- Redditi da lavoro dipendente transnazionale

- Pensioni private e pubbliche

- Categorie speciali: artisti, sportivi, amministratori e borse di studio

- La lettura a specchio dell'art. 23 TUIR

- Quando la norma convenzionale prevale su quella interna

- Consulenza fiscale sui criteri di collegamento internazionale

Cosa sono i criteri di collegamento in diritto tributario internazionale

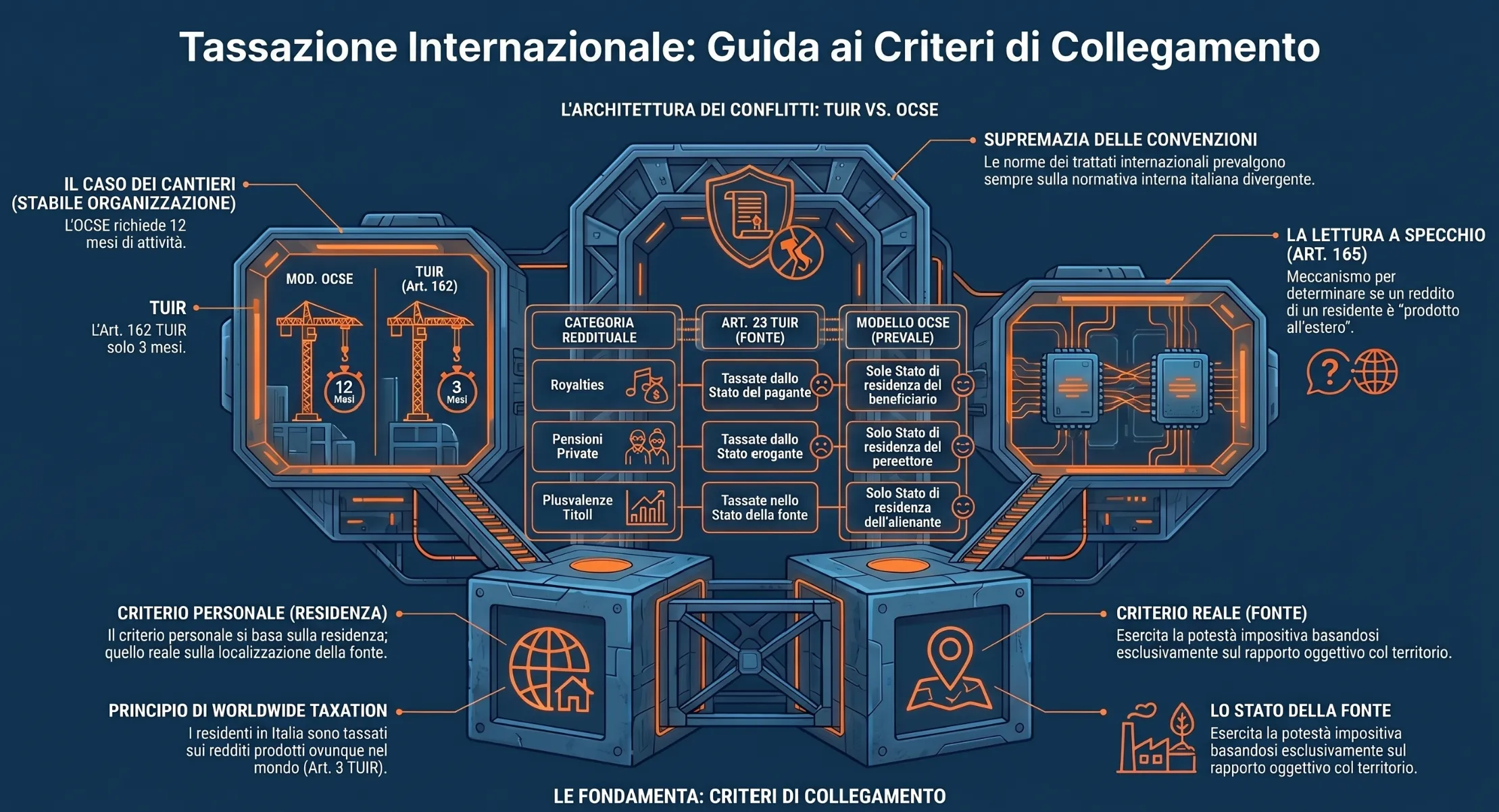

I criteri di collegamento sono le regole giuridiche che determinano quale Stato detiene la potestà impositiva su un reddito transfrontaliero. In presenza di un reddito che coinvolge due o più giurisdizioni fiscali, ogni Stato coinvolto potrebbe teoricamente rivendicare il diritto di tassarlo. I criteri di collegamento risolvono questo conflitto stabilendo a quale ordinamento tributario spetti, in via esclusiva o concorrente, il diritto di imposizione.

Nel diritto tributario internazionale, questi criteri operano su due livelli distinti: quello della normativa interna di ciascuno Stato e quello delle convenzioni internazionali contro le doppie imposizioni. In Italia, il riferimento interno è l'art. 23 del DPR n. 917/86 (TUIR), mentre sul piano convenzionale il modello di riferimento adottato nei trattati bilaterali è il Modello OCSE di Convenzione.

Criterio personale e criterio reale: la distinzione fondamentale

Un criterio di collegamento si definisce personale quando il presupposto dell'imposizione è una caratteristica soggettiva del contribuente, indipendentemente dal luogo in cui il reddito è stato prodotto. Il principale criterio personale è la residenza fiscale: chi è fiscalmente residente in Italia è soggetto a imposizione sui redditi ovunque prodotti nel mondo, secondo il principio della worldwide taxation sancito dall'art. 3 del TUIR. I soggetti che integrano un criterio personale sono definiti "fiscalmente residenti" e rispondono all'intera base imponibile globale.

Un criterio di collegamento si definisce invece reale quando il presupposto dell'imposizione è il rapporto oggettivo tra la fonte del reddito e il territorio dello Stato, a prescindere dalle caratteristiche del soggetto percettore. In questo caso, sono imponibili solo i redditi che si considerano prodotti nel territorio, indipendentemente dalla residenza di chi li percepisce. I criteri reali sono tipicamente utilizzati per assoggettare a imposizione i redditi dei soggetti non fiscalmente residenti che producono reddito in Italia.

Stato della fonte e Stato della residenza

Nella prassi internazionale, lo Stato della fonte è quello che esercita la potestà impositiva in base a un criterio reale: tassa il reddito perché prodotto nel proprio territorio. Lo Stato della residenza è invece quello che applica un criterio personale: tassa il reddito perché il contribuente vi risiede fiscalmente, ovunque quel reddito sia stato generato.

Quando i due criteri si sovrappongono su uno stesso reddito — come accade regolarmente nei casi di lavoratori residenti in Italia con redditi prodotti all'estero — si produce un fenomeno di doppia imposizione giuridica. Le convenzioni contro le doppie imposizioni intervengono proprio per risolvere questo conflitto, attribuendo la potestà impositiva in via esclusiva a uno dei due Stati, oppure consentendo una tassazione concorrente temperata dal meccanismo del credito d'imposta.

È importante precisare che, in caso di conflitto tra la norma interna italiana e quella convenzionale, quest'ultima prevale. Per tutti i redditi non espressamente disciplinati da una convenzione, l'art. 21 del Modello OCSE attribuisce la potestà impositiva esclusivamente allo Stato di residenza del contribuente, rendendo di fatto inapplicabili le disposizioni nazionali che la attribuiscono allo Stato della fonte.

La tavola comparativa: art. 23 TUIR vs. Modello OCSE per categoria reddituale

La corretta individuazione del criterio di collegamento applicabile richiede di verificare, per ciascuna categoria reddituale, se la norma interna italiana e quella convenzionale coincidono o divergono. Quando divergono, la norma convenzionale prevale sulla disposizione nazionale in forza del principio di supremazia dei trattati internazionali. La tavola seguente sistematizza questo confronto per tutte le categorie disciplinate dall'art. 23 TUIR e dai corrispondenti articoli del Modello OCSE.

La tavola identifica tre gradi di allineamento: allineamento pieno, quando le due norme convergono sul medesimo criterio; allineamento parziale, quando convergono solo per alcune fattispecie; conflitto, quando la norma interna attribuisce la potestà a uno Stato diverso da quello indicato dalla convenzione, con conseguente disapplicazione della norma interna.

| Categoria reddituale | Criterio Modello OCSE | Criterio art. 23 TUIR | Allineamento |

|---|---|---|---|

| Reddito d'impresa Artt. 5, 7, 8 OCSE — Artt. 23, 162 TUIR | Stato della stabile organizzazione; in assenza, Stato di residenza dell'impresa | Imponibile in Italia se presente stabile organizzazione nel territorio | Parziale Cantieri: 12 mesi OCSE vs. 3 mesi TUIR |

| Redditi fondiari Art. 6 OCSE — Art. 23, co. 1, lett. a) TUIR | Stato di ubicazione dell'immobile; tassazione concorrente con Stato di residenza | Imponibili in Italia i redditi di immobili situati nel territorio (redditi fondiari) | Pieno |

| Dividendi Art. 10 OCSE — Art. 23, co. 1, lett. b) TUIR | Tassazione concorrente: Stato di residenza del percettore + Stato della società pagante | Imponibili se corrisposti da soggetti residenti in Italia o da stabili organizzazioni sul territorio | Pieno |

| Interessi Art. 11 OCSE — Art. 23, co. 1, lett. b) TUIR | Stato di residenza del percettore; anche Stato della fonte per tassazione concorrente | Imponibili se corrisposti da soggetti residenti o stabili organizzazioni in Italia (esclusi interessi su c/c bancari) | Pieno |

| Royalties Art. 12 OCSE — Art. 23, co. 2, lett. c) TUIR | Esclusivamente Stato di residenza del beneficiario effettivo | Imponibili se corrisposte da soggetti residenti in Italia; criterio: residenza del pagante | Conflitto Prevale norma OCSE |

| Capital gain Art. 13 OCSE — Art. 23, co. 1, lett. f) TUIR | Differenziato per tipo di bene; residuale: esclusivamente Stato di residenza dell'alienante | Basato sul luogo di situazione del bene; per azioni non quotate e titoli non regolamentati: Stato della fonte | Parziale Conflitto su azioni non quotate e titoli non regolamentati |

| Lavoro dipendente Art. 15 OCSE — Art. 23, co. 1, lett. c) TUIR | Stato di svolgimento dell'attività; esenzione se permanenza sotto 183 giorni + datore non residente + nessuna stabile organizzazione | Imponibile se la prestazione è svolta in Italia; TFR e redditi assimilati seguono criterio della residenza dell'erogante | Parziale Conflitto su TFR, collaborazioni e redditi assimilati |

| Pensione privata Art. 18 OCSE — Art. 23, co. 2, lett. a) TUIR | Esclusivamente Stato di residenza del percettore | Imponibile se corrisposta da soggetti residenti in Italia; criterio: residenza dell'erogante | Conflitto Prevale norma OCSE |

| Pensione pubblica Art. 19 OCSE — Art. 23, co. 2, lett. a) TUIR | Stato che ha erogato il servizio pubblico; eccezione se pensionato ha residenza e nazionalità nell'altro Stato | Imponibile se corrisposta dallo Stato italiano o da enti residenti, indipendentemente dal luogo di svolgimento | Parziale Conflitto sull'eccezione della nazionalità |

| Lavoro autonomo Artt. 7, 5 OCSE — Art. 23, co. 1, lett. d) TUIR | Stato di residenza del professionista; imponibile nell'altro Stato solo in presenza di base fissa | Imponibile se l'attività è esercitata nel territorio italiano; nessuna soglia di base fissa per prestazioni saltuarie | Parziale Conflitto per prestazioni occasionali senza base fissa |

| Artisti e sportivi Art. 17 OCSE — Art. 23 TUIR | Stato di svolgimento della prestazione, indipendentemente da soglie o base fissa; include star company | Imponibile se l'attività è svolta in Italia (lavoro dipendente o autonomo); per collaborazioni coordinate: nessun requisito territoriale | Parziale Conflitto per redditi di collaborazione coordinata |

| Compensi amministratori Art. 16 OCSE — Art. 23 TUIR | Stato di residenza della società amministrata, tramite ritenuta alla fonte | Qualificato come lavoro autonomo: imponibile solo se l'attività è svolta in Italia | Parziale Attività all'estero per società italiana: imponibile per convenzione, non per norma interna |

| Borse di studio Art. 20 OCSE — Art. 50, co. 1, lett. c) TUIR | Non imponibili nello Stato di svolgimento se lo studente proviene da altro Stato e le somme hanno fonte esterna | Redditi assimilati a lavoro dipendente; stesse regole del lavoro dipendente | Compatibili |

Dal confronto sistematico emergono tre categorie che presentano un conflitto diretto tra norma interna e convenzionale, con conseguente disapplicazione della prima: le royalties (art. 12 OCSE), le pensioni private (art. 18 OCSE) e — parzialmente — il capital gain su strumenti non regolamentati (art. 13 OCSE). In tutti questi casi, la norma interna attribuisce la potestà impositiva allo Stato della fonte, mentre la convenzione la riserva esclusivamente allo Stato di residenza del percettore.

Reddito d'impresa e stabile organizzazione

Il reddito d'impresa transnazionale è la categoria per la quale il sistema dei criteri di collegamento è più articolato, perché coinvolge sia la normativa convenzionale sia quella interna, con alcune divergenze operative rilevanti. Il principio generale è che un'impresa non residente è tassabile in uno Stato estero solo se vi opera attraverso una stabile organizzazione. In assenza di questo presupposto, il reddito rimane imponibile esclusivamente nello Stato di residenza dell'impresa.

La disciplina convenzionale (artt. 5, 7 e 8 Modello OCSE)

L'art. 7, paragrafo 1, del Modello OCSE stabilisce la regola generale: i redditi d'impresa sono imponibili nello Stato di residenza dell'impresa, salvo che questa operi nell'altro Stato tramite una stabile organizzazione. In presenza di stabile organizzazione, i redditi ad essa attribuibili sono imponibili anche nello Stato in cui è localizzata, con conseguente tassazione concorrente. La doppia imposizione che ne deriva si elimina attraverso il credito per le imposte assolte all'estero a titolo definitivo.

La stabile organizzazione è definita dall'art. 5 del Modello OCSE come una sede fissa di affari attraverso cui l'impresa esercita in tutto o in parte la propria attività. Rientrano nella definizione le filiali, gli uffici, le fabbriche, i laboratori e i cantieri di costruzione o montaggio che superino la soglia temporale di 12 mesi di attività continuativa.

Due categorie di reddito seguono criteri derogatori rispetto alla regola generale. I redditi derivanti da attività agricole e silvicoltura sono imponibili nello Stato in cui è situato il terreno, anche in assenza di stabile organizzazione (art. 6, paragrafo 1). I redditi delle imprese di trasporto internazionale — marittimo, aereo e per vie interne di navigazione — sono invece imponibili esclusivamente nello Stato in cui si trova la sede di direzione effettiva dell'impresa (art. 8), indipendentemente dall'esistenza di stabili organizzazioni in altri Stati.

La norma interna: artt. 23 e 162 TUIR e la stabile organizzazione occulta

Sul piano del diritto interno, l'art. 23, comma 1, lett. e) del TUIR dispone che sono imponibili in Italia i redditi d'impresa derivanti da attività esercitate nel territorio dello Stato mediante stabili organizzazioni. La definizione di stabile organizzazione è contenuta nell'art. 162 del TUIR, che ricalca sostanzialmente il Modello OCSE, con una differenza rilevante: per i cantieri di costruzione, montaggio o installazione, la norma interna richiede il superamento di un periodo di soli 3 mesi, contro i 12 mesi previsti dalla disciplina convenzionale.

L'art. 162-bis del TUIR introduce inoltre il concetto di stabile organizzazione occulta, pensato per intercettare i redditi prodotti in Italia da imprese operanti nell'economia digitale in assenza di presenza fisica sul territorio. Si configura una stabile organizzazione occulta quando un soggetto non residente svolge in Italia, in via continuativa, attività digitali pienamente dematerializzate, e al contempo supera entrambe le soglie quantitative previste dalla norma: più di 500 transazioni in un singolo semestre e un ammontare complessivo di ricavi non inferiore a 1 milione di euro nel medesimo periodo.

Dove le due normative divergono

Il confronto tra disciplina convenzionale e norma interna evidenzia un'area di disallineamento operativamente rilevante. Per i cantieri di costruzione, la norma italiana considera integrata la stabile organizzazione già dopo 3 mesi di attività, mentre il Modello OCSE richiede il superamento dei 12 mesi. In presenza di una convenzione contro le doppie imposizioni che recepisce lo standard OCSE, il termine convenzionale più lungo prevale su quello interno: un cantiere attivo per 4 mesi costituisce stabile organizzazione per la norma italiana, ma non per la norma convenzionale. L'effetto pratico è la disapplicazione dell'art. 162 TUIR per quel periodo.

Per i redditi delle imprese di trasporto internazionale, la norma nazionale risulta applicabile solo nel caso in cui in Italia sia situato il centro di direzione effettiva dell'impresa. In assenza di questo requisito, i redditi non sono imponibili in Italia nemmeno in presenza di una stabile organizzazione sul territorio, in forza della prevalenza della norma convenzionale.

Nella prassi professionale, la verifica della soglia temporale per i cantieri e l'analisi della direzione effettiva per le imprese di trasporto sono i due punti di attenzione prioritari nella qualificazione del reddito d'impresa transnazionale.

Redditi fondiari e immobili all'estero

I redditi fondiari transnazionali sono quelli derivanti dal possesso o dalla locazione di beni immobili situati in uno Stato diverso da quello di residenza fiscale del contribuente. È la categoria per la quale la disciplina convenzionale e quella interna presentano il maggior grado di allineamento, pur con alcune specificità operative da conoscere in sede dichiarativa.

La disciplina convenzionale (art. 6 Modello OCSE)

L'art. 6 del Modello OCSE adotta come criterio di collegamento il luogo di situazione del bene immobile. I redditi che un residente di uno Stato contraente ritrae da beni immobili situati nell'altro Stato sono imponibili in quest'ultimo. La norma si applica ai redditi derivanti dall'utilizzazione diretta, dalla locazione e da qualsiasi altra forma di sfruttamento dell'immobile, inclusi i redditi delle attività agricole e forestali.

L'elemento tecnico decisivo è l'assenza della locuzione "esclusivamente" nel testo dell'articolo. La sua mancanza determina un sistema di tassazione concorrente: il reddito immobiliare è imponibile sia nello Stato in cui è situato l'immobile sia nello Stato di residenza fiscale del percettore. La doppia imposizione che ne deriva deve essere attenuata attraverso il riconoscimento del credito per imposte estere nello Stato di residenza, ai sensi dell'art. 23 del Modello OCSE e dell'art. 165 del TUIR.

La definizione di bene immobile ai fini convenzionali include gli accessori, le scorte morte o vive delle imprese agricole e forestali, i diritti ai quali si applicano le disposizioni di diritto privato sulla proprietà fondiaria, l'usufrutto di beni immobili e i diritti relativi a pagamenti per lo sfruttamento di giacimenti minerari, sorgenti e altre risorse naturali. Sono esplicitamente esclusi dalla definizione le navi, i battelli e gli aeromobili.

La norma interna (art. 23 TUIR)

L'art. 23, comma 1, lett. a) del TUIR dispone che sono imponibili nel territorio dello Stato i redditi fondiari, intesi come i redditi dei beni immobili situati in Italia. La locuzione "redditi fondiari" ricomprende sia i redditi derivanti da fabbricati sia quelli derivanti da terreni, incluse le attività agricole, in quanto l'iscrizione catastale — obbligatoria per gli immobili situati in Italia — delimita il perimetro applicativo della norma in modo corrispondente a quello convenzionale.

Il parallelismo tra norma interna e convenzionale è quindi sostanziale: entrambe adottano il criterio della localizzazione del bene come presupposto per l'imposizione nello Stato della fonte. La differenza è che la norma interna opera nel senso inverso rispetto all'art. 6 OCSE: l'art. 23 TUIR individua i redditi immobiliari imponibili in Italia da parte di soggetti non residenti, mentre la lettura a specchio dello stesso articolo — richiamata dall'art. 165, comma 2 del TUIR — consente di identificare i redditi immobiliari prodotti all'estero da parte di soggetti residenti in Italia.

Aspetti operativi: il caso degli immobili locati all'estero

Per un contribuente fiscalmente residente in Italia che possiede un immobile all'estero concesso in locazione, il sistema di tassazione funziona in modo differente a seconda che il reddito sia stato già assoggettato a imposizione nello Stato estero.

Se il reddito da locazione è stato tassato nello Stato estero, il contribuente deve dichiararlo in Italia per l'intero ammontare dichiarato all'estero, senza possibilità di dedurre le spese sostenute. In questo caso spetta il credito per le imposte pagate all'estero a titolo definitivo, ai sensi dell'art. 165 del TUIR.

Se il reddito da locazione non è stato assoggettato a imposizione nello Stato estero, concorre alla formazione del reddito imponibile in Italia con una deduzione forfettaria del 5%, senza possibilità di applicare il credito per imposte estere.

Un'ulteriore specificità riguarda la discrasia temporale tra periodi d'imposta. Quando il periodo d'imposta estero non coincide con quello italiano, in Italia deve essere dichiarato il provento percepito nel periodo d'imposta estero che si conclude nell'anno oggetto di dichiarazione italiana. Si tratta di un aspetto spesso trascurato nella prassi, che può generare errori nella compilazione del quadro RL del Modello Redditi Persone Fisiche.

Dividendi, interessi e royalties

I proventi finanziari di fonte estera — dividendi, interessi e royalties — seguono criteri di collegamento distinti per ciascuna categoria, con gradi di allineamento tra norma interna e convenzionale che variano significativamente. È proprio in quest'area che si registra il caso di disallineamento più netto dell'intero sistema: le royalties, per le quali la norma italiana attribuisce la potestà impositiva allo Stato opposto rispetto a quello indicato dal Modello OCSE.

Dividendi (art. 10 Modello OCSE)

L'art. 10 del Modello OCSE disciplina la tassazione dei dividendi pagati da una società residente in uno Stato contraente a un soggetto residente nell'altro Stato. Il sistema adottato è quello della tassazione concorrente: il paragrafo 1 attribuisce la potestà impositiva allo Stato di residenza del socio percettore, mentre il paragrafo 2 consente anche allo Stato di residenza della società pagante di applicare una ritenuta alla fonte, entro limiti massimi stabiliti dalla convenzione.

L'art. 10, paragrafo 4, disciplina il caso in cui i dividendi siano attribuibili a una stabile organizzazione del percettore localizzata nello Stato di residenza della società pagante. In questa ipotesi, la tassazione dei proventi è regolata dall'art. 7 in materia di redditi d'impresa, e non dall'art. 10. La precisazione è rilevante perché la stabile organizzazione non è considerata un soggetto residente ai fini convenzionali, ma una mera articolazione interna dell'impresa non residente.

Sul piano interno, l'art. 23, comma 1, lett. b) del TUIR dispone che i redditi di capitale — categoria nella quale rientrano i dividendi — sono imponibili in Italia se corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni di soggetti non residenti. La norma interna non prevede espressamente che i dividendi corrisposti da stabili organizzazioni non siano imponibili: questa conclusione discende però dalla natura stessa della stabile organizzazione, che in quanto articolazione interna di un'impresa non può tecnicamente distribuire dividendi in senso proprio.

Il confronto tra disciplina convenzionale e norma interna non evidenzia conflitti rilevanti. Le due normative sono sostanzialmente allineate nella distribuzione della potestà impositiva sui dividendi transfrontalieri.

Interessi (art. 11 Modello OCSE)

L'art. 11 del Modello OCSE disciplina la tassazione degli interessi corrisposti da un soggetto residente in uno Stato a un soggetto residente nell'altro Stato. Il paragrafo 1 attribuisce la potestà impositiva allo Stato di residenza del percettore. Il paragrafo 2 consente tuttavia anche allo Stato della fonte di applicare una tassazione, entro i limiti previsti dalla singola convenzione: si configura quindi, anche per gli interessi, un sistema di tassazione concorrente.

Una precisazione tecnica rilevante è contenuta nel paragrafo 5: gli interessi sono imponibili nello Stato della fonte anche quando corrisposti da una stabile organizzazione ivi situata. Questa previsione deroga al principio generale secondo cui la stabile organizzazione non è soggetto residente ai fini convenzionali, e assume rilievo pratico nei casi di finanziamenti infragruppo con componenti localizzate in Stati diversi.

Il termine "interessi" include, ai fini dell'art. 11, i redditi derivanti da debiti di qualsiasi natura, i titoli del debito pubblico, le obbligazioni e i relativi premi. Sono esclusi gli importi per ritardato pagamento, che non costituiscono interessi in senso convenzionale. Le obbligazioni con diritto di partecipazione agli utili sono trattate come interessi, salvo che il finanziamento non partecipi al rischio d'impresa del debitore: in quest'ultimo caso, il provento è riqualificato come dividendo ai sensi dell'art. 10.

Sul piano interno, l'art. 23, comma 1, lett. b) del TUIR assoggetta a imposizione in Italia gli interessi corrisposti da soggetti residenti o da stabili organizzazioni di soggetti non residenti, con esclusione degli interessi e altri proventi derivanti da depositi e conti correnti bancari e postali. La norma interna è allineata con quella convenzionale.

Royalties (art. 12 Modello OCSE): il caso di disallineamento

Le royalties rappresentano il caso di conflitto più netto tra norma interna e disciplina convenzionale nell'intero sistema dei criteri di collegamento. L'art. 12, paragrafo 1, del Modello OCSE stabilisce che le royalties pagate da un soggetto residente in uno Stato a un soggetto residente nell'altro Stato sono imponibili esclusivamente nello Stato di residenza del beneficiario effettivo. La potestà impositiva appartiene, in via esclusiva, allo Stato del percettore.

La norma interna produce l'effetto opposto. L'art. 23, comma 2, lett. c) del TUIR dispone che sono imponibili in Italia i compensi per l'utilizzazione di opere dell'ingegno, brevetti industriali, marchi d'impresa, processi, formule e informazioni acquisite in campo industriale, commerciale o scientifico, se corrisposti da soggetti residenti in Italia o da stabili organizzazioni sul territorio. Il criterio adottato dalla norma interna è quindi quello della residenza del soggetto pagante, diametralmente opposto al criterio convenzionale.

In presenza di una convenzione contro le doppie imposizioni che recepisce l'art. 12 del Modello OCSE, la norma interna è disapplicata e la potestà impositiva spetta esclusivamente allo Stato di residenza del percettore delle royalties. Il contribuente non residente che riceve royalties da un soggetto italiano non è quindi imponibile in Italia, a condizione che esista una convenzione applicabile e che ne ricorrano i presupposti soggettivi.

Nella prassi, occorre verificare con attenzione la definizione di royalty adottata da ciascuna convenzione bilaterale. L'art. 12, paragrafo 2, del Modello OCSE esclude dalla definizione i pagamenti per l'utilizzo di attrezzature industriali e commerciali, che seguono criteri di collegamento diversi. Analogamente, il Commentario OCSE chiarisce che i pagamenti per il trasferimento della piena proprietà di un diritto non costituiscono royalties, ma plusvalenze, rientrando nell'ambito dell'art. 13.

Capital gain internazionale

Il capital gain è la categoria reddituale che presenta il maggiore grado di disallineamento tra norma interna e disciplina convenzionale. L'art. 23 del TUIR adotta come criterio generale il luogo di situazione del bene ceduto, attribuendo in molti casi la potestà impositiva all'Italia come Stato della fonte. Il Modello OCSE segue invece una logica differenziata per tipo di bene, che nella fattispecie residuale — la più frequente nella pratica — riserva la potestà esclusivamente allo Stato di residenza dell'alienante. Il conflitto tra le due normative si risolve, in presenza di una convenzione applicabile, con la prevalenza della norma convenzionale e la conseguente disapplicazione di quella interna.

La disciplina convenzionale (art. 13 Modello OCSE)

L'art. 13 del Modello OCSE articola i criteri di collegamento per il capital gain in cinque fattispecie distinte, ciascuna con una regola propria.

I capital gain derivanti dall'alienazione di beni immobili, come definiti dall'art. 6, possono essere tassati nello Stato in cui è situato l'immobile (paragrafo 1). La regola è coerente con il criterio di collegamento adottato per i redditi fondiari: il luogo di ubicazione del bene determina la potestà impositiva anche per la sua cessione.

I capital gain derivanti dall'alienazione di beni facenti parte di una stabile organizzazione, inclusa l'alienazione della stabile stessa, possono essere tassati nello Stato in cui essa è localizzata (paragrafo 2). Anche in questo caso il criterio è territoriale e coerente con la disciplina del reddito d'impresa.

I capital gain realizzati da imprese di trasporto internazionale sull'alienazione di navi, aeromobili o beni ad essi connessi sono imponibili esclusivamente nello Stato in cui si trova la sede di direzione effettiva dell'impresa (paragrafo 3). La regola deroga al criterio territoriale e privilegia il criterio della direzione effettiva, in linea con l'art. 8 per i redditi d'impresa di trasporto.

I capital gain derivanti dall'alienazione di partecipazioni in società il cui patrimonio è formato per oltre il 50% da beni immobili possono essere tassati nello Stato in cui sono situati tali immobili (paragrafo 4). La norma è finalizzata a evitare che la cessione di partecipazioni in società immobiliari venga utilizzata per aggirare il criterio di collegamento territoriale previsto per gli immobili.

Tutti i capital gain diversi dai precedenti — incluse le plusvalenze da cessione di azioni, partecipazioni, titoli obbligazionari e altri strumenti finanziari — sono imponibili esclusivamente nello Stato di residenza dell'alienante (paragrafo 5). Si tratta della fattispecie residuale e quantitativamente più rilevante nella pratica, in quanto ricomprende la generalità delle cessioni di strumenti finanziari effettuate da persone fisiche.

La norma interna (art. 23 TUIR)

L'art. 23, comma 1, lett. f) del TUIR disciplina i criteri di collegamento per i capital gain adottando come criterio generale il luogo di situazione del bene ceduto. Sono imponibili in Italia i capital gain derivanti dall'alienazione di immobili situati nel territorio dello Stato e i capital gain derivanti dall'alienazione di beni facenti parte di una stabile organizzazione o dall'alienazione della stabile stessa, se localizzata in Italia.

Per le cessioni di partecipazioni societarie, la norma interna prevede l'imponibilità in Italia se la società partecipata è residente nel territorio dello Stato. Sono tuttavia espressamente esclusi dall'imposizione i capital gain non qualificati derivanti da partecipazioni in società residenti quotate in mercati regolamentati.

Per i beni diversi da quelli sopra indicati, la norma dispone l'imponibilità in Italia se i beni sono ivi situati, con esclusione dei titoli non rappresentativi di merci negoziati in mercati regolamentati.

Dove le due normative divergono

Il confronto tra art. 13 del Modello OCSE e art. 23 del TUIR evidenzia una convergenza limitata a due sole fattispecie: i beni immobili e i beni facenti parte di una stabile organizzazione. Per tutte le altre categorie, le due normative divergono in modo significativo.

Per le cessioni di partecipazioni societarie, la convergenza si realizza solo nel caso di società immobiliari residenti in Italia il cui patrimonio sia formato per oltre il 50% da immobili ivi situati, e nel caso di cessioni non qualificate di partecipazioni in società italiane quotate. In tutti gli altri casi — azioni non quotate, partecipazioni qualificate in società quotate, obbligazioni non quotate — la norma interna attribuisce la potestà impositiva allo Stato della fonte, mentre la convenzione la riserva esclusivamente allo Stato di residenza dell'alienante.

Per gli strumenti finanziari, le due normative convergono solo per i titoli quotati in mercati regolamentati. Per i titoli non quotati, i beni mobili materiali e i diritti immateriali non rientranti nella definizione di royalties, la norma interna è in conflitto diretto con quella convenzionale. In presenza di una convenzione applicabile, la norma interna è disapplicata: il capital gain realizzato da un soggetto non residente sull'alienazione di questi strumenti non è imponibile in Italia, indipendentemente da quanto previsto dall'art. 23 del TUIR.

Nella prassi professionale, questo disallineamento assume rilievo particolare nella gestione fiscale delle cessioni di partecipazioni in società italiane non quotate da parte di soci non residenti, e nella strutturazione di operazioni di ristrutturazione societaria con componenti internazionali.

Redditi da lavoro dipendente transnazionale

Il lavoro dipendente transnazionale è la categoria reddituale più frequente nella pratica professionale della fiscalità internazionale. Coinvolge chiunque svolga attività lavorativa in uno Stato diverso da quello di residenza fiscale, o percepisca compensi da un datore di lavoro residente in un'altra giurisdizione. La norma interna e quella convenzionale sono parzialmente allineate per il reddito da lavoro dipendente in senso stretto, ma divergono significativamente per le categorie assimilate — collaborazioni coordinate e continuative, trattamento di fine rapporto — per le quali il conflitto è diretto e si risolve con la prevalenza della norma convenzionale.

La disciplina convenzionale (art. 15 Modello OCSE)

L'art. 15 del Modello OCSE adotta come criterio di collegamento principale il luogo di svolgimento dell'attività lavorativa. I compensi percepiti in relazione a un'attività di lavoro dipendente privato sono imponibili nello Stato in cui l'attività è svolta. Se il lavoratore residente nello Stato A svolge la propria attività nello Stato B, i relativi redditi sono imponibili in quest'ultimo, con tassazione concorrente nello Stato di residenza.

Il paragrafo 2 dell'art. 15 introduce una deroga rilevante: i redditi da lavoro dipendente rimangono imponibili esclusivamente nello Stato di residenza del lavoratore quando ricorrono congiuntamente tutte e tre le condizioni seguenti. Il lavoratore deve essere presente nello Stato di svolgimento dell'attività per un periodo non superiore a 183 giorni nell'arco di 12 mesi, decorrenti o terminanti nell'anno fiscale considerato. Il datore di lavoro che corrisponde i compensi non deve essere residente nello Stato in cui l'attività è svolta. L'onere della retribuzione non deve essere sostenuto da una stabile organizzazione che il datore di lavoro ha nello Stato di svolgimento dell'attività.

La ratio di questa deroga è duplice: evitare che brevi periodi di lavoro svolti fuori dallo Stato di residenza generino obblighi dichiarativi in entrambe le giurisdizioni, e garantire che il contribuente risponda fiscalmente a un unico ordinamento tributario — quello di residenza — quando la sua presenza nello Stato estero è episodica e il costo del lavoro non grava su soggetti locali.

Il paragrafo 3 dell'art. 15 disciplina infine i redditi dei dipendenti di imprese di trasporto internazionale: tali redditi possono essere tassati nello Stato in cui è situata la sede di direzione effettiva dell'impresa, indipendentemente dallo Stato di residenza del lavoratore.

La norma interna (art. 23 TUIR) e i redditi assimilati

L'art. 23, comma 1, lett. c) del TUIR dispone che i redditi di lavoro dipendente sono imponibili in Italia quando la prestazione è svolta nel territorio dello Stato. Il criterio interno coincide quindi con quello convenzionale per il reddito da lavoro dipendente in senso stretto: in entrambi i casi rileva il luogo di esecuzione della prestazione lavorativa.

La convergenza viene tuttavia meno in due ipotesi specifiche previste dall'art. 15, paragrafo 2. Quando il lavoratore è presente in Italia per meno di 183 giorni, il datore è residente all'estero e nessuna stabile organizzazione sostiene il costo della retribuzione, la norma convenzionale esclude l'imponibilità in Italia. La norma interna, invece, assoggetta comunque a imposizione il reddito prodotto nel territorio italiano, indipendentemente da queste condizioni. In presenza di una convenzione applicabile, prevale la norma convenzionale.

Il disallineamento più significativo riguarda tuttavia i redditi assimilati a quelli di lavoro dipendente. Per i compensi corrisposti ai soci lavoratori di cooperative, per i redditi di collaborazione coordinata e continuativa e per il trattamento di fine rapporto, l'art. 23, comma 2 del TUIR adotta un criterio radicalmente diverso da quello convenzionale: l'imponibilità in Italia è determinata dalla residenza del soggetto erogante, indipendentemente dal luogo in cui l'attività è stata svolta o dal luogo in cui è maturato il diritto al compenso.

Questa impostazione interna è in conflitto diretto con il Modello OCSE, che per tutte queste categorie privilegia il criterio territoriale del luogo di svolgimento dell'attività. La prevalenza della norma convenzionale comporta la disapplicazione dell'art. 23, comma 2 del TUIR nelle situazioni coperte da un trattato bilaterale, con effetti pratici rilevanti nella gestione fiscale dei rapporti di collaborazione internazionale e nella liquidazione del trattamento di fine rapporto ai dipendenti che abbiano lavorato in più giurisdizioni.

La regola dei 183 giorni: aspetti applicativi

Il computo del periodo di 183 giorni previsto dall'art. 15, paragrafo 2 del Modello OCSE richiede alcune precisazioni operative che la prassi professionale tende a sottovalutare. Il periodo di riferimento è di 12 mesi a decorrere o a terminare nell'anno fiscale considerato, e non coincide necessariamente con l'anno solare. Nel conteggio sono inclusi tutti i giorni di presenza fisica nello Stato, compresi i giorni di arrivo e partenza, i fine settimana, i giorni festivi e i periodi di malattia trascorsi nel territorio.

La verifica della condizione relativa al datore di lavoro richiede di accertare non solo la residenza formale del soggetto che eroga la retribuzione, ma anche l'effettiva imputazione economica del costo del lavoro. Se il costo è riaddebitato a una stabile organizzazione o a una società consociata residente nello Stato di svolgimento dell'attività, la condizione non è soddisfatta e la deroga non si applica, con conseguente imponibilità del reddito anche nello Stato estero.

Nella prassi dell'Agenzia delle Entrate, la verifica di questi requisiti avviene sulla base della documentazione contrattuale, delle buste paga e dei giustificativi di spesa relativi al periodo di distacco o di missione. La corretta gestione di questa documentazione è il presupposto per l'applicazione della deroga convenzionale e per l'eventuale recupero delle imposte pagate all'estero attraverso il credito di cui all'art. 165 del TUIR.

Pensioni private e pubbliche

Le pensioni transnazionali sono i redditi che derivano da attività lavorativa svolta in uno Stato diverso da quello in cui vengono percepiti. Il sistema convenzionale distingue nettamente tra pensioni del settore privato e pensioni del settore pubblico, applicando criteri di collegamento opposti: tassazione esclusiva nello Stato di residenza del percettore per le prime, tassazione nello Stato erogante per le seconde. Questa distinzione è fondamentale nella pianificazione fiscale dei soggetti che si trasferiscono all'estero dopo aver maturato diritti pensionistici in Italia, o che percepiscono pensioni estere pur risiedendo in Italia.

Pensioni private (art. 18 Modello OCSE)

L'art. 18 del Modello OCSE stabilisce la regola generale per le pensioni derivanti da attività lavorativa nel settore privato: tali redditi sono imponibili esclusivamente nello Stato di residenza fiscale del percettore. La presenza della locuzione "esclusivamente" esclude qualsiasi forma di tassazione concorrente da parte dello Stato che ha erogato la pensione. Il criterio adottato è quindi puramente personale: conta dove risiede il pensionato, non dove ha lavorato né dove risiede l'ente previdenziale erogante.

La norma interna produce un esito diametralmente opposto. L'art. 23, comma 2, lett. a) del TUIR dispone che sono imponibili in Italia le pensioni e gli assegni ad esse assimilati se corrisposti dallo Stato italiano, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni di soggetti non residenti. Il criterio adottato dalla norma interna è quello della residenza del soggetto erogante: una pensione corrisposta da un ente previdenziale italiano è imponibile in Italia indipendentemente da dove risieda il pensionato.

Il conflitto tra le due normative è diretto. In presenza di una convenzione contro le doppie imposizioni che recepisce l'art. 18 del Modello OCSE, la norma interna è disapplicata: la pensione privata corrisposta da un ente italiano a un soggetto residente all'estero non è imponibile in Italia, ma esclusivamente nello Stato di residenza del pensionato. Questo principio ha conseguenze pratiche rilevanti per i pensionati italiani trasferiti all'estero, che in presenza di convenzione applicabile non subiscono alcuna ritenuta alla fonte in Italia sulle pensioni private percepite.

Pensioni pubbliche (art. 19 Modello OCSE)

L'art. 19 del Modello OCSE adotta per le pensioni del settore pubblico un criterio di collegamento opposto rispetto a quello previsto per il settore privato. Le pensioni corrisposte da uno Stato — o da una sua suddivisione politica, amministrativa o ente locale — in corrispettivo di servizi resi a detto Stato sono imponibili esclusivamente in quest'ultimo, indipendentemente dallo Stato in cui risiede il pensionato (paragrafo 2, lett. a). Il criterio è quello dello Stato che ha beneficiato del servizio pubblico prestato dal lavoratore.

L'art. 19 prevede tuttavia una eccezione di rilievo pratico. Se il pensionato risiede nell'altro Stato contraente e ne ha la nazionalità, la potestà impositiva si trasferisce esclusivamente allo Stato di residenza (paragrafo 2, lett. b). La condizione è duplice e cumulativa: è necessario che il pensionato sia sia residente sia cittadino dello Stato diverso da quello erogante. La sola residenza estera non è sufficiente ad attivare l'eccezione.

Un'ulteriore precisazione dell'art. 19 riguarda le attività imprenditoriali svolte dallo Stato. Quando l'attività è di natura commerciale — come nel caso di società partecipate e enti pubblici economici — le pensioni ad essa collegate seguono le regole dell'art. 18 per il settore privato, e non quelle dell'art. 19 (paragrafo 3).

Il confronto con la norma interna e le implicazioni pratiche

Per le pensioni pubbliche, la norma interna e quella convenzionale sono in linea di massima allineate: entrambe attribuiscono la potestà impositiva allo Stato che ha erogato il servizio pubblico. La divergenza emerge esclusivamente in relazione all'eccezione della nazionalità. Se il pensionato ha residenza e nazionalità di uno Stato diverso da quello erogante, la norma convenzionale attribuisce la potestà allo Stato di residenza, mentre la norma interna continuerebbe ad assoggettare la pensione a imposizione in Italia come Stato erogante. In questo caso la norma convenzionale prevale, con conseguente disapplicazione dell'art. 23, comma 2, lett. a) del TUIR.

Nella prassi professionale, la distinzione tra pensione privata e pensione pubblica assume rilievo immediato per i pensionati ex dipendenti della pubblica amministrazione italiana — inclusi i pensionati ex INPDAP, oggi confluiti nell'INPS — che si trasferiscono all'estero. Per questa categoria, la pensione rimane imponibile in Italia anche dopo il trasferimento di residenza, salvo che il pensionato abbia acquisito la nazionalità dello Stato estero di residenza. La verifica di questa condizione è il primo passo nell'analisi fiscale di questi soggetti.

Un aspetto spesso trascurato riguarda gli enti pubblici economici e le società a partecipazione pubblica. Le pensioni erogate da questi soggetti non seguono il regime dell'art. 19, ma quello dell'art. 18: sono quindi imponibili esclusivamente nello Stato di residenza del pensionato, con conseguente disapplicazione di eventuali ritenute alla fonte applicate in Italia. Verificare la natura giuridica del soggetto erogante è pertanto un passaggio preliminare indispensabile nell'analisi di qualsiasi posizione pensionistica transnazionale.

Categorie speciali: artisti, sportivi, amministratori e borse di studio

Alcune categorie reddituali sono sottoposte a criteri di collegamento specifici, che derogano alle regole generali previste per il lavoro dipendente e il lavoro autonomo. Si tratta di fattispecie accomunate da una caratteristica strutturale: la prestazione si svolge tipicamente in uno Stato diverso da quello di residenza del percettore, spesso per periodi brevi e in assenza di una base fissa. Per questo motivo il legislatore convenzionale ha elaborato norme ad hoc, che nella pratica producono esiti talvolta controintuitivi rispetto alle regole ordinarie.

Artisti e sportivi (art. 17 Modello OCSE)

L'art. 17 del Modello OCSE stabilisce che i redditi conseguiti da artisti dello spettacolo — artisti di teatro, cinema, radio, televisione e musicisti — e da sportivi in relazione alle loro prestazioni sono imponibili nello Stato in cui l'attività è svolta, indipendentemente dalla qualificazione giuridica del rapporto (lavoro dipendente o autonomo) e in deroga alle regole degli artt. 7 e 15. La norma si applica anche alle prestazioni occasionali, senza che sia richiesta la presenza di una base fissa o il superamento di soglie di permanenza.

La ratio della disposizione è evitare che le prestazioni degli artisti e degli sportivi all'estero sfuggano all'imposizione dello Stato della fonte per il solo fatto che esse abbiano breve durata o non richiedano una struttura organizzativa stabile nel Paese di esecuzione. Il sistema che ne risulta è quello della tassazione concorrente: lo Stato di svolgimento della prestazione e lo Stato di residenza del percettore possono entrambi assoggettare il reddito a imposizione.

Il paragrafo 2 dell'art. 17 introduce una clausola antielusiva specifica, rivolta alle cosiddette star company. Quando il compenso per la prestazione artistica o sportiva non è corrisposto direttamente all'artista o allo sportivo, ma a una società o altro soggetto che lo rappresenta, il reddito può comunque essere tassato nello Stato di svolgimento della prestazione. La norma mira a impedire l'interposizione di strutture societarie finalizzate a spostare la potestà impositiva verso giurisdizioni a bassa fiscalità.

Sul piano interno, le prestazioni di artisti e sportivi possono essere qualificate come redditi di lavoro dipendente, di lavoro autonomo o di collaborazione coordinata e continuativa. Per le prime due qualificazioni, l'art. 23 del TUIR dispone l'imponibilità in Italia se l'attività è svolta nel territorio dello Stato, in linea con la norma convenzionale. Per i redditi di collaborazione coordinata e continuativa, invece, la norma interna non richiede che l'attività sia svolta in Italia, generando un conflitto con l'art. 17 del Modello OCSE. In presenza di convenzione applicabile, la norma convenzionale prevale.

Per approfondire: Sportivi Professionisti: la tassazione del reddito.

Compensi degli amministratori (art. 16 Modello OCSE)

L'art. 16 del Modello OCSE disciplina i compensi corrisposti ai membri del consiglio di amministrazione di una società. Il criterio di collegamento adottato è quello della residenza della società amministrata: i compensi possono essere assoggettati a imposizione nello Stato in cui è fiscalmente residente la società, tramite applicazione di una ritenuta alla fonte. La norma si applica indipendentemente dal luogo in cui l'amministratore svolge concretamente la propria attività.

La norma interna adotta un criterio radicalmente diverso. Nell'ordinamento italiano, i compensi per l'attività di amministratore sono qualificati come redditi di lavoro autonomo e sono imponibili in Italia solo se l'attività è esercitata nel territorio dello Stato. Il criterio interno è quindi quello del luogo di svolgimento dell'attività, non quello della residenza della società.

Questo disallineamento produce due conseguenze pratiche rilevanti, che vanno analizzate separatamente. Quando un amministratore residente all'estero svolge la propria attività fuori dall'Italia per una società italiana, la norma convenzionale attribuisce la potestà impositiva all'Italia come Stato di residenza della società. La norma interna, tuttavia, non prevede l'imponibilità in questa fattispecie — poiché l'attività non è svolta in Italia — con il risultato che il compenso risulta di fatto esente da imposizione in Italia, nonostante la previsione convenzionale. Quando invece un amministratore residente in Italia svolge la propria attività in Italia per una società estera, la norma interna assoggetta il compenso a imposizione italiana. La norma convenzionale attribuisce invece la potestà allo Stato di residenza della società estera: in questo caso la norma interna è disapplicata e il compenso è imponibile nello Stato estero.

Per approfondire: Il compenso amministratore di società negli aspetti fiscali.

Borse di studio (art. 20 Modello OCSE)

L'art. 20 del Modello OCSE disciplina le somme ricevute per finalità di studio, ricerca o formazione professionale da studenti e apprendisti che si recano in uno Stato diverso da quello di precedente residenza. La norma stabilisce che tali somme non possono essere assoggettate a imposizione nello Stato di svolgimento dell'attività didattica, a condizione che lo studente o l'apprendista siano residenti — o lo siano stati immediatamente prima del trasferimento — in un altro Stato contraente, e che le somme derivino da fonti esterne allo Stato di studio.

La disposizione convenzionale non si applica in tre ipotesi specifiche. Quando lo studente o l'apprendista erano già residenti nello Stato in cui svolgono l'attività didattica prima del trasferimento per motivi di studio. Quando le somme erogate provengono da soggetti residenti o da stabili organizzazioni situate nello Stato di svolgimento dell'attività. Quando le somme sono erogate per finalità diverse dallo studio o dalla formazione professionale, come nel caso in cui l'attività di studio sia accompagnata dallo svolgimento di un'attività lavorativa retribuita.

Sul piano interno, le borse di studio sono classificate tra i redditi assimilati a quelli di lavoro dipendente ai sensi dell'art. 50, comma 1, lett. c) del TUIR. Si applicano pertanto le medesime regole previste per il lavoro dipendente in relazione al criterio di collegamento. Le due normative — interna e convenzionale — risultano compatibili nella distribuzione della potestà impositiva, pur seguendo percorsi normativi distinti. La compatibilità non è tuttavia piena in termini tecnici: la norma convenzionale opera una esenzione diretta nello Stato di studio, mentre la norma interna qualifica il reddito e ne determina l'imponibilità secondo le regole del lavoro dipendente, rimettendo alla convenzione l'eventuale esclusione dall'imposizione italiana.

Per approfondire: Professori, ricercatori e borse di studio estere: tassazione.

La lettura a specchio dell'art. 23 TUIR

La lettura a specchio dell'art. 23 TUIR è il meccanismo attraverso il quale i criteri di collegamento previsti per individuare i redditi prodotti in Italia da soggetti non residenti vengono applicati in modo inverso, per determinare se un reddito percepito da un soggetto residente in Italia debba considerarsi prodotto all'estero. Il fondamento normativo di questo meccanismo è l'art. 165, comma 2 del TUIR, che stabilisce espressamente che i redditi si considerano prodotti all'estero sulla base di criteri reciproci a quelli previsti dall'art. 23 per individuare i redditi prodotti nel territorio dello Stato.

Il fondamento normativo e la sua logica

L'art. 23 del TUIR è costruito nella prospettiva dello Stato della fonte: individua i redditi che l'Italia può tassare in quanto prodotti nel suo territorio da soggetti non residenti. Applicato in senso inverso — specularmente — lo stesso articolo consente di stabilire quando un reddito percepito da un residente italiano deve considerarsi prodotto fuori dal territorio nazionale. Questo passaggio è indispensabile per due finalità operative distinte.

La prima è la corretta applicazione del credito per imposte estere. L'art. 165, comma 1 del TUIR ammette in detrazione le imposte pagate all'estero a titolo definitivo sui redditi prodotti all'estero che concorrono alla formazione del reddito complessivo in Italia. Per accedere a questo credito, il reddito deve qualificarsi come "prodotto all'estero": e questa qualificazione avviene, per espressa previsione del comma 2, applicando i criteri dell'art. 23 in modo rovesciato.

La seconda finalità è la determinazione della base imponibile soggetta all'imposta sostitutiva nei regimi agevolativi che richiedono l'individuazione dei redditi di fonte estera. Tra questi, il regime dei neo-residenti di cui all'art. 24-bis del TUIR e il regime dell'imposta sostitutiva per i pensionati esteri nel Mezzogiorno di cui all'art. 24-ter del TUIR. In entrambi i casi, i redditi esteri assoggettati all'imposta sostitutiva sono individuati applicando la lettura a specchio dell'art. 23, come confermato dalla prassi dell'Agenzia delle Entrate in numerose risposte a interpello.

Come funziona nella pratica: esempi per categoria

La lettura a specchio produce esiti differenti a seconda della categoria reddituale, in coerenza con i criteri di collegamento analizzati nelle sezioni precedenti.

Per i redditi di lavoro dipendente, il criterio interno è il luogo di svolgimento della prestazione. Applicato a specchio: un reddito da lavoro dipendente si considera prodotto all'estero quando la prestazione è svolta fuori dal territorio italiano. Un lavoratore residente in Italia che svolge la propria attività in Germania percepisce un reddito di fonte estera, indipendentemente dalla nazionalità del datore di lavoro o dalla valuta di pagamento.

Per i redditi di capitale — inclusi dividendi e interessi — il criterio interno è la residenza del soggetto erogante. Applicato a specchio: i redditi di capitale si considerano prodotti all'estero quando corrisposti da un soggetto non residente in Italia. Un dividendo distribuito da una società tedesca a un residente italiano è un reddito di fonte estera, anche se i titoli sono depositati presso un intermediario italiano. Questo principio è stato confermato dall'Agenzia delle Entrate con riferimento al regime dei neo-residenti.

Per i redditi fondiari, il criterio interno è la localizzazione del bene. Applicato a specchio: i redditi fondiari si considerano prodotti all'estero quando l'immobile è situato fuori dal territorio italiano. La nazionalità del conduttore o la valuta del canone sono irrilevanti ai fini della qualificazione della fonte.

Per il capital gain, la lettura a specchio produce i risultati più articolati, in ragione della frammentazione dei criteri per tipo di bene. Le plusvalenze da cessione di immobili si considerano prodotte all'estero se l'immobile è situato fuori dall'Italia. Le plusvalenze da cessione di partecipazioni in società estere si considerano prodotte all'estero in quanto la società partecipata non è residente in Italia. Per i titoli non partecipativi, rileva il luogo di deposito degli strumenti finanziari, con le precisazioni fornite dall'Agenzia delle Entrate in sede interpretativa.

Rilevanza per i regimi agevolativi e gli impatriati

La lettura a specchio dell'art. 23 assume oggi una rilevanza pratica crescente, in ragione della diffusione dei regimi fiscali che richiedono la distinzione tra redditi di fonte italiana e redditi di fonte estera. Per i soggetti che accedono al regime dei lavoratori impatriati di cui all'art. 5 del D.Lgs. n. 209/2023, il beneficio si applica esclusivamente ai redditi prodotti in Italia: sono agevolabili i redditi di lavoro dipendente e autonomo per i quali il criterio di collegamento dell'art. 23 — applicato in senso diretto — individua il territorio italiano come luogo di produzione. Come chiarito dalla Circolare n. 25/E/2023 e confermato dalla Risposta a interpello n. 82/2026, il criterio guida per il lavoro dipendente resta il luogo di svolgimento effettivo della prestazione, non la sede del datore di lavoro.

Per i neo-residenti che optano per il regime dell'art. 24-bis del TUIR, l'imposta sostitutiva di 300.000 euro annui copre tutti i redditi di fonte estera individuati mediante la lettura a specchio dell'art. 23. I redditi di fonte italiana continuano invece a essere tassati con le aliquote ordinarie. La corretta mappatura delle fonti reddituali — applicando sistematicamente la lettura a specchio per ciascuna categoria — è il presupposto tecnico indispensabile per determinare la base imponibile effettiva dell'imposta sostitutiva e per valutare la convenienza dell'opzione.

Quando la norma convenzionale prevale su quella interna

La prevalenza della norma convenzionale sulla disposizione interna è un principio cardine del diritto tributario internazionale, ma la sua applicazione pratica richiede una verifica puntuale che va ben oltre la semplice constatazione dell'esistenza di un trattato bilaterale. Non è sufficiente che tra Italia e lo Stato estero esista una convenzione contro le doppie imposizioni: occorre verificare che la fattispecie concreta rientri nell'ambito applicativo della convenzione, che il contribuente abbia diritto ai benefici convenzionali e che la norma interna sia effettivamente in conflitto con quella convenzionale.

Il fondamento del principio di prevalenza

Nel sistema tributario italiano, le convenzioni internazionali contro le doppie imposizioni hanno rango di legge ordinaria, ma prevalgono sulle norme interne in forza del principio di specialità: la norma convenzionale, in quanto norma speciale rispetto alla disciplina interna, si applica in via prioritaria alle fattispecie che essa espressamente disciplina. Questo principio è consolidato nella giurisprudenza della Corte di Cassazione ed è riconosciuto dalla prassi dell'Agenzia delle Entrate.

La prevalenza opera tuttavia in un solo senso: la norma convenzionale può limitare o escludere la potestà impositiva che la norma interna attribuisce all'Italia, ma non può estenderla oltre i limiti previsti dal diritto interno. In altri termini, la convenzione può impedire all'Italia di tassare un reddito che la norma interna assoggetta a imposizione, ma non può creare una potestà impositiva che la norma interna non prevede. Questo principio è stato chiarito con riferimento ai compensi degli amministratori: anche quando la convenzione attribuisce la potestà impositiva all'Italia come Stato di residenza della società, in assenza di una norma interna che preveda l'imponibilità, il reddito rimane di fatto esente.

Le condizioni per l'applicazione della norma convenzionale

La prima condizione è l'esistenza della convenzione. L'Italia ha stipulato convenzioni contro le doppie imposizioni con oltre novanta Stati. In assenza di convenzione, si applica esclusivamente la norma interna, e l'eventuale doppia imposizione è attenuata unicamente attraverso il credito per imposte estere di cui all'art. 165 del TUIR, nei limiti e alle condizioni ivi previste.

La seconda condizione è la residenza fiscale del contribuente in uno degli Stati contraenti. Le convenzioni si applicano alle persone — fisiche o giuridiche — che sono residenti di uno o di entrambi gli Stati contraenti, secondo la definizione di residenza contenuta nell'art. 4 del Modello OCSE. Un soggetto residente in un terzo Stato non può beneficiare delle disposizioni convenzionali stipulate tra Italia e un altro Stato, anche se il reddito transita attraverso strutture localizzate in uno di essi.

La terza condizione è la qualificazione corretta del reddito. Ciascun articolo della convenzione si applica a una specifica categoria reddituale: dividendi, interessi, royalties, redditi da lavoro dipendente, pensioni e così via. Un errore nella qualificazione del reddito comporta l'applicazione dell'articolo convenzionale sbagliato, con conseguente attribuzione della potestà impositiva a uno Stato diverso da quello corretto. Nella prassi professionale, le qualificazioni più controverse riguardano la distinzione tra royalties e redditi d'impresa per i pagamenti relativi a software e know-how, e la distinzione tra dividendi e interessi per le obbligazioni partecipative.

La quarta condizione, applicabile in presenza di strutture complesse, è il superamento del test del beneficiario effettivo. Le convenzioni richiedono che il percettore del reddito sia il beneficiario effettivo, e non un mero intermediario che trasferisce il reddito a un soggetto terzo. L'interposizione di società conduit prive di sostanza economica può comportare la negazione dei benefici convenzionali, con conseguente applicazione della norma interna.

Il ruolo dell'art. 21 del Modello OCSE per i redditi non disciplinati

Per i redditi che non rientrano in alcuna delle categorie espressamente disciplinate dagli articoli da 6 a 20 del Modello OCSE, l'art. 21 stabilisce una regola residuale: tali redditi sono imponibili esclusivamente nello Stato di residenza del contribuente. La presenza della locuzione "esclusivamente" esclude qualsiasi forma di tassazione concorrente da parte dello Stato della fonte.

Questa disposizione residuale ha una portata pratica significativa: qualsiasi reddito che non trovi collocazione nelle categorie tipizzate dalla convenzione — per la sua natura atipica o per le caratteristiche specifiche della fattispecie — è automaticamente sottratto alla potestà impositiva dello Stato della fonte. Le norme interne di quest'ultimo che attribuirebbero la potestà allo Stato della fonte sono conseguentemente disapplicate, in quanto incompatibili con l'obbligo convenzionale assunto dallo Stato.

Quando la norma interna non è disapplicata: i casi di allineamento

Non in tutti i casi di presenza simultanea di norma interna e convenzionale si produce un conflitto che richiede la prevalenza dell'una sull'altra. Come evidenziato dalla tavola comparativa presentata in precedenza, esistono categorie reddituali per le quali i due sistemi convergono sul medesimo criterio di collegamento. Per i redditi fondiari, i dividendi, gli interessi e — con le precisazioni indicate — i redditi da lavoro dipendente in senso stretto, la norma interna e quella convenzionale producono il medesimo esito in termini di attribuzione della potestà impositiva. In questi casi non si pone un problema di prevalenza: le due norme si applicano congiuntamente e coerentemente, e l'eventuale doppia imposizione è gestita attraverso i meccanismi di attenuazione previsti dalla convenzione stessa.

La verifica del conflitto è pertanto un passaggio analitico che deve precedere qualsiasi conclusione sull'applicabilità della norma convenzionale. Solo dopo aver accertato che la norma interna e quella convenzionale producono esiti divergenti sulla stessa fattispecie si pone il problema della prevalenza, e solo in quel momento la norma convenzionale si sostituisce a quella interna come criterio di collegamento applicabile.

Consulenza fiscale sui criteri di collegamento internazionale

Determinare quale Stato detiene la potestà impositiva su un reddito transfrontaliero richiede un'analisi che combina la norma interna, la convenzione applicabile e la qualificazione corretta del reddito. Un errore in uno di questi passaggi può comportare una doppia imposizione evitabile o, al contrario, l'omessa dichiarazione di redditi imponibili in Italia.

Se hai percepito redditi da lavoro, pensioni, dividendi o plusvalenze di fonte estera — o se gestisci strutture con componenti internazionali — è opportuno verificare con precisione quale criterio di collegamento si applica alla tua situazione specifica.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.