Hai lavorato Regno Unito restando residente in Italia? Come dichiarare reddito UK: Convenzione, P60, quadro RC e CE, cambio sterlina/euro

Il disallineamento tra l’anno fiscale britannico (6 aprile–5 aprile) e quello italiano (1 gennaio–31 dicembre) rende la dichiarazione degli stipendi percepiti oltremanica più complessa di quanto sembri: ecco la procedura operativa corretta.

Il reddito da lavoro dipendente nel Regno Unito percepito da un soggetto fiscalmente residente in Italia è soggetto a tassazione concorrente ai sensi dell’art. 15, par. 1, della Convenzione Italia-UK contro le doppie imposizioni. L’obbligo dichiarativo italiano sussiste indipendentemente dall’avvenuto pagamento delle imposte al fisco britannico: le imposte UK versate a titolo definitivo generano un credito recuperabile nel quadro CE del Modello Redditi PF, non un esonero dalla dichiarazione.

La Convenzione Italia-UK e la tassazione del lavoro dipendente

La Convenzione contro le doppie imposizioni tra Italia e Regno Unito, ratificata con L. 5 novembre 1990, n. 329, è il punto di partenza obbligato per determinare come tassare in Italia uno stipendio percepito oltremanica. Il fatto di aver già pagato le imposte al fisco britannico non esonera il residente italiano dall’obbligo dichiarativo: le due giurisdizioni fiscali operano in tassazione concorrente, e l’eventuale imposta versata a HMRC genera un credito recuperabile in Italia, non un’esenzione.

Art. 15, par. 1: tassazione concorrente (regola generale)

L’art. 15, paragrafo 1, della Convenzione stabilisce la regola generale: i salari e le remunerazioni analoghe che un residente italiano riceve per un’attività di lavoro dipendente svolta nel Regno Unito sono imponibili in entrambi gli Stati. Il testo convenzionale precisa che il reddito è tassabile in Italia in quanto Stato di residenza del lavoratore e, contestualmente, nel Regno Unito in quanto Stato in cui l’attività è fisicamente svolta. L’assenza dell’avverbio “soltanto” nel primo paragrafo è tecnicamente decisiva: conferma che non vi è tassazione esclusiva in capo allo Stato della fonte, bensì una tassazione concorrente tra i due Paesi. Nella prassi, per chi risiede in Italia e lavora fisicamente in UK con un datore di lavoro britannico, questa è quasi sempre la casistica applicabile.

Art. 15, par. 2: tassazione esclusiva in Italia (eccezione)

Il paragrafo 2 dello stesso articolo prevede una deroga alla regola generale: il reddito da lavoro dipendente svolto nel Regno Unito è imponibile esclusivamente in Italia se si verificano simultaneamente tutte e tre le seguenti condizioni:

| Condizione | Contenuto |

|---|---|

| A — Soggiorno | Il lavoratore soggiorna nel Regno Unito per un periodo non superiore a 183 giorni nel corso dell’anno fiscale UK (6 aprile–5 aprile) |

| B — Datore di lavoro | Le remunerazioni sono pagate da — o per conto di — un datore di lavoro non residente nel Regno Unito |

| C — Onere | L’onere delle remunerazioni non è sostenuto da una stabile organizzazione o base fissa del datore di lavoro nel Regno Unito |

La mancanza anche di una sola di queste condizioni riporta alla tassazione concorrente del paragrafo 1. Nella prassi professionale, la condizione B è quella che esclude più frequentemente l’applicazione dell’esenzione: chi lavora fisicamente a Londra per un datore di lavoro britannico difficilmente soddisfa il requisito di un datore non residente in UK.

Stabilito il regime applicabile, il nodo operativo centrale è il disallineamento tra i due periodi fiscali.

Leggi anche: Trasferimento residenza fiscale nel Regno Unito: guida completa.

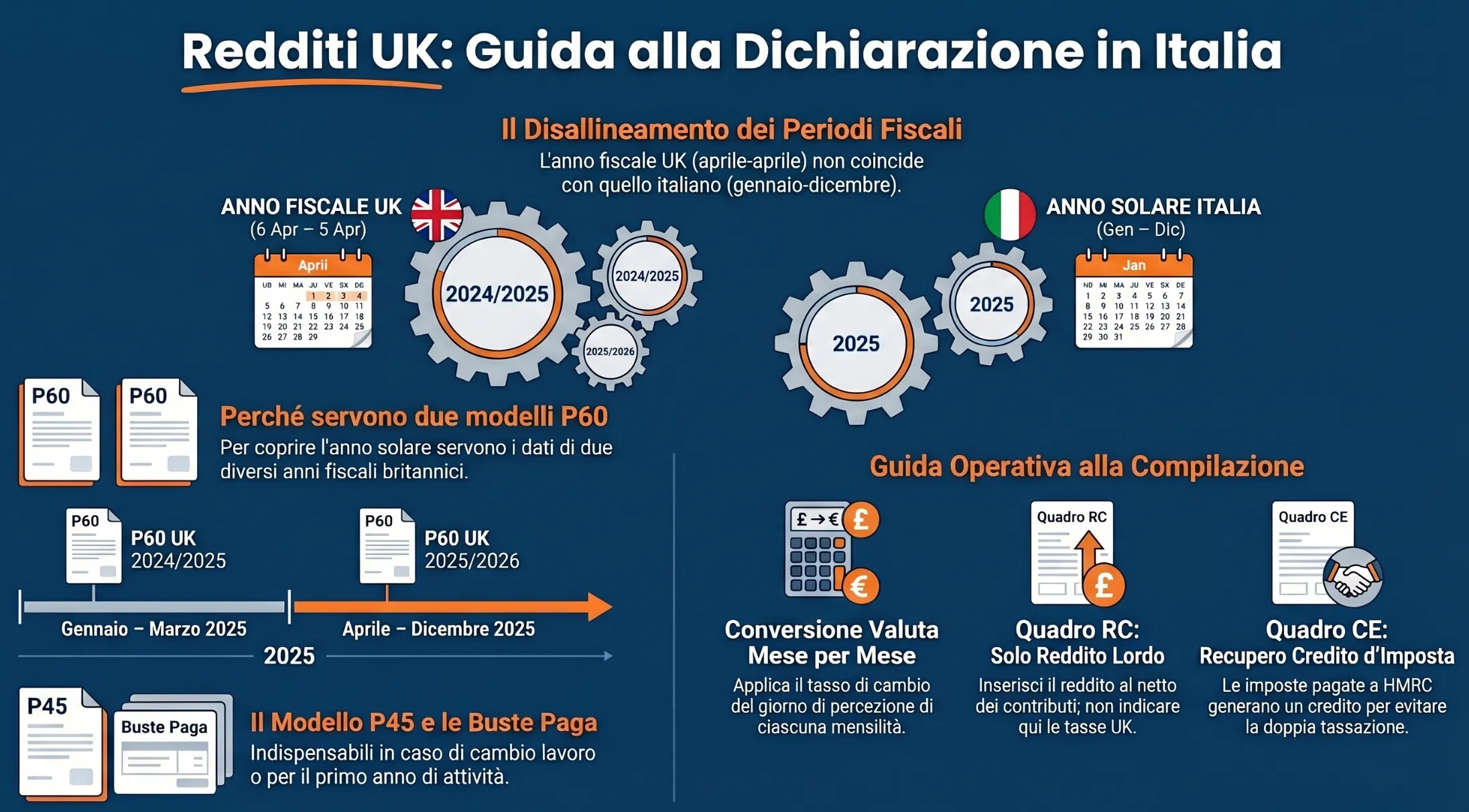

Il disallineamento tra i periodi fiscali UK e Italia

Il periodo fiscale britannico per le persone fisiche decorre dal 6 aprile al 5 aprile dell’anno successivo, mentre quello italiano coincide con l’anno solare (1 gennaio–31 dicembre). Questo disallineamento di circa tre mesi è il principale ostacolo operativo per chi deve dichiarare in Italia uno stipendio percepito oltremanica: la certificazione rilasciata dal datore di lavoro UK copre un arco temporale che non coincide con quello rilevante ai fini della dichiarazione italiana, e utilizzarla integralmente produrrebbe un risultato fiscalmente errato.

Il problema si può visualizzare con un esempio concreto. Si ipotizzi di dover dichiarare l’annualità italiana 2025 (1 gennaio–31 dicembre 2025). L’anno fiscale UK rilevante non è uno solo, ma si sovrappone a due annualità britanniche distinte:

| Periodo di competenza italiana | Anno fiscale UK di riferimento | Certificazione da utilizzare |

|---|---|---|

| Gennaio – marzo 2025 | Anno fiscale UK 2024/2025 (6 apr 2024 – 5 apr 2025) |

P60 anno fiscale UK 2024/2025 (disponibile dal 31 mag 2025) |

| Aprile – dicembre 2025 | Anno fiscale UK 2025/2026 (6 apr 2025 – 5 apr 2026) |

P60 anno fiscale UK 2025/2026 (disponibile dal 31 mag 2026) |

l reddito da dichiarare in Italia per il 2025 è quindi la somma di due porzioni distinte: i redditi di gennaio, febbraio e marzo 2025 — presenti nel P60 dell’anno fiscale UK 2024/2025, disponibile dal 31 maggio 2025 — e i redditi da aprile a dicembre 2025, presenti nel P60 dell’anno fiscale UK 2025/2026, rilasciato entro il 31 maggio 2026. Poiché la dichiarazione dei redditi italiana (Modello Redditi PF 2026) ha scadenza ordinaria al 30 novembre 2026, entrambe le certificazioni risultano disponibili in tempo utile per la corretta compilazione.

Per riconciliare i due periodi fiscali serve il documento giusto: il modello P60.

Il modello P60: cos’è e come si usa nella dichiarazione italiana

Il modello P60 è la certificazione ufficiale che ogni datore di lavoro britannico è obbligato a rilasciare ai propri dipendenti entro il 31 maggio di ogni anno, a conclusione dell’anno fiscale UK. Contiene il riepilogo completo delle retribuzioni lorde percepite, delle imposte trattenute tramite il sistema PAYE (Pay As You Earn), dei contributi previdenziali National Insurance versati e del National Insurance Number (NIN) del lavoratore. Per il residente italiano che ha lavorato nel Regno Unito, il P60 è il documento primario da cui estrarre i dati reddituali da riportare nella dichiarazione italiana — con le cautele operative descritte di seguito. Per un’analisi dettagliata della struttura del documento e delle sue singole voci, si rimanda all’approfondimento su come si legge e si utilizza il modello P60.

Perché servono due certificazioni P60

Come illustrato nella sezione precedente, il periodo d’imposta italiano non coincide con quello britannico. Ne consegue che un singolo P60 non è sufficiente per ricostruire il reddito di competenza dell’anno solare italiano: copre solo nove mesi su dodici (da aprile a dicembre) e lascia scoperti i primi tre mesi dell’anno (gennaio, febbraio e marzo), che appartengono all’anno fiscale UK precedente e sono quindi certificati da un P60 distinto.

Il contribuente deve pertanto richiedere al datore di lavoro britannico — o recuperare dal proprio archivio — due certificazioni distinte:

- il P60 relativo all’anno fiscale UK precedente, dal quale estrarre esclusivamente i mesi di gennaio, febbraio e marzo di competenza italiana;

- il P60 relativo all’anno fiscale UK corrente, dal quale estrarre i mesi da aprile a dicembre.

Il reddito imponibile italiano è la somma delle due porzioni, convertita in euro al tasso di cambio applicabile. È buona norma conservare anche le buste paga mensili relative all’intero anno solare italiano: consentono di verificare puntualmente gli importi mensili e di applicare correttamente il tasso di cambio sterlina/euro per ciascun mese di competenza, come richiesto dalla normativa italiana sul momento di percezione del reddito.

Il caso del primo anno: quando manca il P60 precedente

Chi dichiara in Italia il reddito UK per la prima volta — perché ha iniziato a lavorare oltremanica nel corso dell’anno — si trova nella situazione in cui il P60 dell’anno fiscale UK precedente non esiste o non è nella sua disponibilità. In questo caso il contribuente può fare affidamento esclusivamente sulle buste paga relative ai mesi di gennaio, febbraio e marzo di competenza italiana, che sostituiscono a tutti gli effetti la certificazione mancante ai fini della ricostruzione del reddito imponibile. È opportuno conservare tutta la documentazione retributiva di quel periodo e, se disponibile, richiedere al datore di lavoro una dichiarazione sostitutiva che attesti gli importi corrisposti nei singoli mesi.

Il caso del P45: cambio lavoro in corso d’anno

Il modello P45 è la certificazione che il datore di lavoro britannico è obbligato per legge a rilasciare al dipendente al momento della cessazione del rapporto di lavoro, in qualsiasi momento dell’anno fiscale UK. Contiene le retribuzioni cumulate dall’inizio dell’anno fiscale UK fino alla data di dimissioni o licenziamento, nonché le imposte trattenute fino a quel momento. Chi ha cambiato datore di lavoro in corso d’anno si trova quindi con un P45 del vecchio datore e un P60 del nuovo datore: entrambi i documenti concorrono alla ricostruzione del reddito imponibile italiano, ciascuno per il periodo di competenza. Anche in questo caso le buste paga mensili sono lo strumento di verifica e raccordo indispensabile per isolare con precisione i mesi di competenza dell’anno solare italiano.

Determinati i documenti di riferimento, il passo successivo è calcolare il reddito imponibile in euro seguendo la sequenza logica corretta.

Leggi anche: Modulo P85 Regno Unito: rimborso fiscale.

Come determinare il reddito imponibile italiano: guida operativa passo per passo

La determinazione del reddito da lavoro dipendente di fonte britannica da dichiarare in Italia richiede una sequenza di verifiche condizionali. L’albero logico che segue è progettato per guidare il contribuente, o il professionista che lo assiste, attraverso i passaggi obbligati, tenendo conto delle variabili più frequenti nella prassi.

STEP 1 — Verifica della residenza fiscale italiana

Il soggetto è iscritto all’anagrafe della popolazione residente per la maggior parte del periodo d’imposta (più di 183 giorni nel 2025)?

→ SÌ: sussiste l’obbligo di dichiarare in Italia tutti i redditi prodotti nel mondo, incluso lo stipendio UK. Proseguire allo Step 2.

→ NO: verificare gli altri criteri di residenza fiscale italiana (domicilio, presenza fisica). Se nessun criterio è soddisfatto, il soggetto è non residente e il reddito UK non è dichiarabile in Italia. Uscita dall’albero.

STEP 2 — Verifica del regime applicabile (art. 15 Convenzione Italia-UK)

Si verificano simultaneamente tutte e tre le condizioni dell’art. 15, par. 2 (soggiorno UK ≤ 183 giorni, datore non residente UK, onere non a carico di stabile organizzazione UK)?

→ SÌ (tutte e tre le condizioni): tassazione esclusiva in Italia. Il reddito va dichiarato in Italia senza tassazione concorrente UK. Le imposte eventualmente trattenute da HMRC vanno recuperate tramite rimborso diretto alle autorità britanniche. Proseguire allo Step 3.

→ NO (anche una sola condizione mancante): tassazione concorrente Italia-UK. Il reddito va dichiarato in Italia e le imposte pagate a HMRC a titolo definitivo generano un credito recuperabile nel quadro CE. Proseguire allo Step 3.

STEP 3 — Identificazione delle certificazioni disponibili

Qual è la situazione documentale del contribuente?

→ Caso A — Rapporto di lavoro continuativo con lo stesso datore: sono disponibili due P60 (anno fiscale UK precedente + anno fiscale UK corrente). Proseguire allo Step 4A.

→ Caso B — Primo anno di lavoro in UK (manca il P60 precedente): disponibile solo il P60 dell’anno fiscale UK corrente. Per i mesi gennaio–marzo utilizzare le buste paga mensili o una dichiarazione sostitutiva del datore. Proseguire allo Step 4B.

→ Caso C — Cambio datore di lavoro in corso d’anno: disponibili P45 del vecchio datore e P60 del nuovo datore. Entrambi concorrono alla ricostruzione. Proseguire allo Step 4C.

STEP 4A — Calcolo del reddito imponibile (caso standard)

Dal P60 anno fiscale UK precedente (es. 2024/2025): estrarre esclusivamente gli importi retributivi dei mesi di gennaio, febbraio e marzo dell’anno solare italiano. Non utilizzare il totale annuo del P60.

Dal P60 anno fiscale UK corrente (es. 2025/2026): estrarre gli importi retributivi dei mesi da aprile a dicembre dell’anno solare italiano. Non utilizzare il totale annuo del P60.

Reddito lordo imponibile italiano = somma delle due porzioni mensili, al netto dei soli contributi previdenziali obbligatori (National Insurance) trattenuti nei rispettivi periodi. Proseguire allo Step 5.

STEP 4B — Calcolo del reddito imponibile (primo anno)

Per i mesi di gennaio, febbraio e marzo: utilizzare le buste paga mensili per ricostruire le retribuzioni lorde e i contributi trattenuti. In assenza di buste paga, richiedere dichiarazione sostitutiva al datore UK.

Per i mesi da aprile a dicembre: procedere come nel Caso A con il P60 dell’anno fiscale UK corrente. Proseguire allo Step 5.

STEP 4C — Calcolo del reddito imponibile (cambio datore)

Dal P45 del vecchio datore: estrarre le retribuzioni di competenza italiana (verificare le date di inizio e fine rapporto rispetto all’anno solare italiano).

Dal P60 del nuovo datore: estrarre le retribuzioni dei mesi di competenza italiana successivi all’assunzione. Le buste paga mensili sono indispensabili per raccordare i due documenti senza sovrapposizioni. Proseguire allo Step 5.

STEP 5 — Conversione in euro

Il reddito determinato in sterline va convertito in euro applicando il tasso di cambio effettivo del giorno di percezione di ciascuna mensilità, ovvero il tasso del giorno antecedente più prossimo pubblicato dalla Banca d’Italia o dalla Banca Centrale Europea.

Le buste paga mensili sono lo strumento più preciso per applicare il tasso corretto mese per mese. In alternativa, per semplicità operativa, alcuni professionisti utilizzano il tasso medio annuo BCE, ma questa scelta espone a possibili contestazioni in sede di verifica: il riferimento normativo (art. 9, co. 2, TUIR) indica il valore normale al momento della percezione. Proseguire allo Step 6.

STEP 6 — Verifica delle imposte estere pagate a titolo definitivo

Le imposte trattenute da HMRC tramite il sistema PAYE sono considerate pagate a titolo definitivo quando risultano certificate dal P60 e non sono oggetto di rimborso pendente da parte di HMRC.

In caso di tassazione concorrente (Step 2 → NO): le imposte UK così certificate sono recuperabili in Italia compilando il quadro CE del Modello Redditi PF, nel limite della quota d’imposta italiana corrispondente al reddito estero. Il credito non può mai eccedere l’imposta italiana dovuta sullo stesso reddito. Proseguire alla compilazione della dichiarazione.

Determinato il reddito imponibile in euro e verificata la situazione delle imposte estere, si procede alla compilazione della dichiarazione.

Compilazione del Modello Redditi PF: quadro RC e quadro CE

La corretta compilazione della dichiarazione dei redditi italiana è la fase in cui gli errori operativi hanno le conseguenze più dirette: un’imposta estera non recuperata per errata compilazione del quadro CE o un reddito sovrastimato per mancato raccordo con i periodi di competenza si traducono in un maggiore carico fiscale effettivo. Per un inquadramento generale del trattamento dei redditi di fonte estera nella dichiarazione dei redditi italiana, incluse le regole generali sull’art. 165 TUIR, si rimanda all’approfondimento dedicato.

Quadro RC Sezione I: come inserire il reddito estero

Il reddito da lavoro dipendente percepito nel Regno Unito va dichiarato nella Sezione I del quadro RC del Modello Redditi PF. Le regole operative da rispettare sono le seguenti:

| Campo | Istruzione operativa |

|---|---|

| Reddito imponibile | Inserire il reddito lordo di competenza dell’anno solare italiano, al netto dei soli contributi previdenziali obbligatori (National Insurance), convertito in euro al tasso di cambio del giorno di percezione |

| Ritenute | NON inserire le imposte trattenute da HMRC nel campo “Ritenute” del quadro RC: le imposte estere non sono ritenute italiane e vanno gestite esclusivamente nel quadro CE |

| Giorni di lavoro | Inserire il numero di giorni lavorativi dell’anno solare italiano per il corretto calcolo delle detrazioni da lavoro dipendente ex art. 13 TUIR |

| Sostituto d’imposta | In assenza di sostituto d’imposta italiano (il datore di lavoro è britannico e non opera come sostituto in Italia), il campo relativo al codice fiscale del sostituto va lasciato vuoto o compilato con i dati del datore estero secondo le istruzioni ministeriali vigenti |

L’errore più frequente nella prassi, e tra i più costosi, è l’inserimento delle imposte UK nel campo “Ritenute” del quadro RC. Questo genera una doppia deduzione non ammessa: le stesse imposte estere verrebbero sottratte sia come ritenute nel quadro RC sia come credito nel quadro CE, con conseguente irregolarità della dichiarazione rilevabile in sede di controllo automatizzato ex art. 36-bis DPR 600/1973.

Quadro CE: il recupero del credito per imposte estere

Il quadro CE è lo strumento attraverso cui il residente italiano recupera, sotto forma di credito d’imposta, le imposte versate a HMRC a titolo definitivo, in applicazione dell’art. 165, co. 1, TUIR e dell’art. 24, par. 2, della Convenzione Italia-UK. Il meccanismo opera nel seguente modo:

Il credito spettante è pari alla minore tra due grandezze: l’imposta estera effettivamente pagata a HMRC e la quota di IRPEF italiana corrispondente al rapporto tra il reddito estero e il reddito complessivo. In formula:

Credito massimo = IRPEF lorda italiana × (reddito UK / reddito complessivo)

Se l’aliquota effettiva UK è superiore a quella italiana sul medesimo reddito, la differenza non è recuperabile tramite credito in Italia: l’eccedenza può essere oggetto di istanza di rimborso direttamente a HMRC, come chiarito dall’Agenzia delle Entrate con la Risoluzione n. 104/E del 2001.

Un aspetto operativo rilevante riguarda il momento in cui l’imposta estera diventa “definitiva” ai fini del credito: le imposte trattenute tramite PAYE risultano certificate dal P60 e sono considerate pagate a titolo definitivo al termine dell’anno fiscale UK, a condizione che non siano oggetto di rimborso pendente da parte di HMRC. Qualora il contribuente abbia presentato o intenda presentare un Self Assessment (Tax Return) in UK — ad esempio per redditi aggiuntivi o per richiedere deduzioni — è necessario attendere la liquidazione definitiva dell’imposta britannica prima di poter compilare il quadro CE in modo corretto. In questi casi è possibile utilizzare il meccanismo del riporto: il credito per l’imposta estera non ancora definitiva nell’anno di dichiarazione può essere fatto valere nell’anno successivo, una volta che l’imposta UK sia divenuta certa e definitiva.

Gli errori nella compilazione del quadro CE sono tra le cause più frequenti di imposta estera non recuperata.

Leggi anche: Individual Savings Accounts (ISA) Regno Unito: tassazione e obblighi fiscali in Italia.

Gli errori più frequenti e come evitarli

La dichiarazione dei redditi da lavoro dipendente di fonte britannica concentra nella prassi professionale un numero limitato di errori ricorrenti, quasi sempre riconducibili a una gestione approssimativa del disallineamento tra i due periodi fiscali o a una lettura errata delle certificazioni UK. Identificarli in anticipo consente di evitare sia il maggiore carico fiscale che ne deriva sia le sanzioni per dichiarazione infedele ex art. 1, co. 2, D.Lgs. 471/1997.

Errore 1 — Utilizzare il totale annuo del P60 come base imponibile italiana. È l’errore più diffuso. Il totale annuo riportato nel P60 si riferisce all’anno fiscale UK (6 aprile–5 aprile), non all’anno solare italiano. Utilizzarlo integralmente significa includere nella dichiarazione italiana tre mesi di reddito non di competenza (gennaio–marzo dell’anno successivo) e omettere i tre mesi di competenza dell’anno precedente (gennaio–marzo dell’anno in corso). Il risultato è una base imponibile distorta in misura variabile a seconda dell’andamento retributivo nei mesi di confine.

Errore 2 — Inserire le imposte UK nel campo “Ritenute” del quadro RC. Come illustrato nella sezione precedente, le imposte trattenute da HMRC tramite PAYE non sono ritenute italiane e non vanno indicate nel quadro RC. Vanno gestite esclusivamente nel quadro CE. L’inserimento errato genera una dichiarazione irregolare rilevabile in sede di controllo automatizzato ex art. 36-bis DPR 600/1973.

Errore 3 — Omettere il quadro CE ritenendo che le imposte UK esauriscano l’obbligo fiscale. La tassazione concorrente impone la dichiarazione in Italia in ogni caso: il pagamento delle imposte a HMRC non sostituisce l’obbligo dichiarativo italiano, ma genera un credito da far valere nel quadro CE. Chi omette il quadro CE non recupera le imposte estere già pagate e subisce una doppia imposizione evitabile.

Errore 4 — Applicare il tasso di cambio medio annuo invece del tasso di cambio effettivo. L’art. 9, co. 2, TUIR indica come riferimento il valore normale al momento della percezione del reddito. Il tasso corretto da applicare è quello del giorno in cui ciascuna mensilità è stata accreditata, pubblicato dalla Banca d’Italia o dalla BCE. L’utilizzo del tasso medio annuo — prassi diffusa per semplicità operativa — espone il contribuente a contestazioni in sede di verifica, soprattutto in anni di significativa volatilità del cambio sterlina/euro.

Errore 5 — Non considerare il P45 in caso di cambio datore di lavoro. Chi ha cambiato lavoro in corso d’anno e non raccorda correttamente il P45 del vecchio datore con il P60 del nuovo rischia di omettere una porzione di reddito o, al contrario, di dichiararla due volte. Le buste paga mensili sono l’unico strumento che consente di verificare con certezza l’assenza di sovrapposizioni tra i due documenti.

Errore 6 — Confondere le retribuzioni convenzionali con il regime ordinario. Le retribuzioni convenzionali ex art. 51, co. 8-bis, TUIR si applicano esclusivamente ai lavoratori dipendenti residenti in Italia che prestano attività all’estero in via continuativa e come oggetto esclusivo del rapporto, per un periodo superiore a 183 giorni nell’arco di dodici mesi. Non si applicano al contribuente che ha semplicemente lavorato in UK per un periodo limitato o che ha mantenuto attività lavorative anche in Italia. L’applicazione indebita di questo regime — che consente di tassare una base imponibile convenzionale spesso inferiore a quella reale — costituisce dichiarazione infedele.

La compresenza di più variabili — disallineamento dei periodi fiscali, doppia certificazione, tasso di cambio, regime delle imposte estere — rende questo adempimento strutturalmente complesso. Nella prassi dell’Agenzia delle Entrate, le dichiarazioni con redditi esteri da lavoro dipendente sono tra quelle soggette a controllo più frequente nell’ambito delle attività di liquidazione automatica e di controllo formale.

Consulenza fiscale online

Lavori nel Regno Unito con residenza italiana? Verifica la tua dichiarazione.

Il raccordo tra i due periodi fiscali, la corretta lettura dei modelli P60 e la compilazione del quadro CE sono le fasi in cui si concentrano gli errori più frequenti — e più costosi. Un’analisi preventiva consente di evitare dichiarazioni infedeli e imposte estere non recuperate.

Richiedi una consulenza →Domande frequenti

Sì. La tassazione concorrente prevista dall’art. 15, par. 1, della Convenzione Italia-UK impone la dichiarazione in Italia indipendentemente dal pagamento delle imposte britanniche. Le imposte versate a HMRC generano un credito recuperabile nel quadro CE, non un esonero dall’obbligo dichiarativo italiano.

Solo in casi eccezionali, come il primo anno di lavoro in UK in cui manca la certificazione dell’anno fiscale precedente. Nella situazione ordinaria servono due certificazioni distinte per ricostruire correttamente i dodici mesi dell’anno solare italiano, ciascuna relativa a un diverso anno fiscale britannico.

Dipende dalla struttura del rapporto di lavoro. Il regime ex art. 51, co. 8-bis, TUIR richiede che l’attività estera sia svolta in via continuativa, come oggetto esclusivo del rapporto e per più di 183 giorni nell’arco di dodici mesi. Chi alterna periodi di lavoro in UK e in Italia, o ha un contratto misto, non soddisfa i requisiti e deve dichiarare il reddito effettivo.

Le imposte UK non ancora definitive non possono essere portate in detrazione nel quadro CE nell’anno corrente. È possibile utilizzare il meccanismo del riporto: il credito viene fatto valere nell’anno d’imposta successivo, una volta che l’imposta britannica sia divenuta certa e definitiva a seguito della liquidazione del Self Assessment.

Sì, se il saldo del conto corrente estero ha superato i 5.000 euro per almeno un giorno nel corso dell’anno. Il monitoraggio fiscale delle attività finanziarie detenute all’estero è un obbligo distinto e autonomo rispetto alla dichiarazione del reddito, disciplinato dal D.L. 167/1990. Per i redditi di fonte estera e gli obblighi di monitoraggio nel quadro RW si rimanda all’approfondimento dedicato.