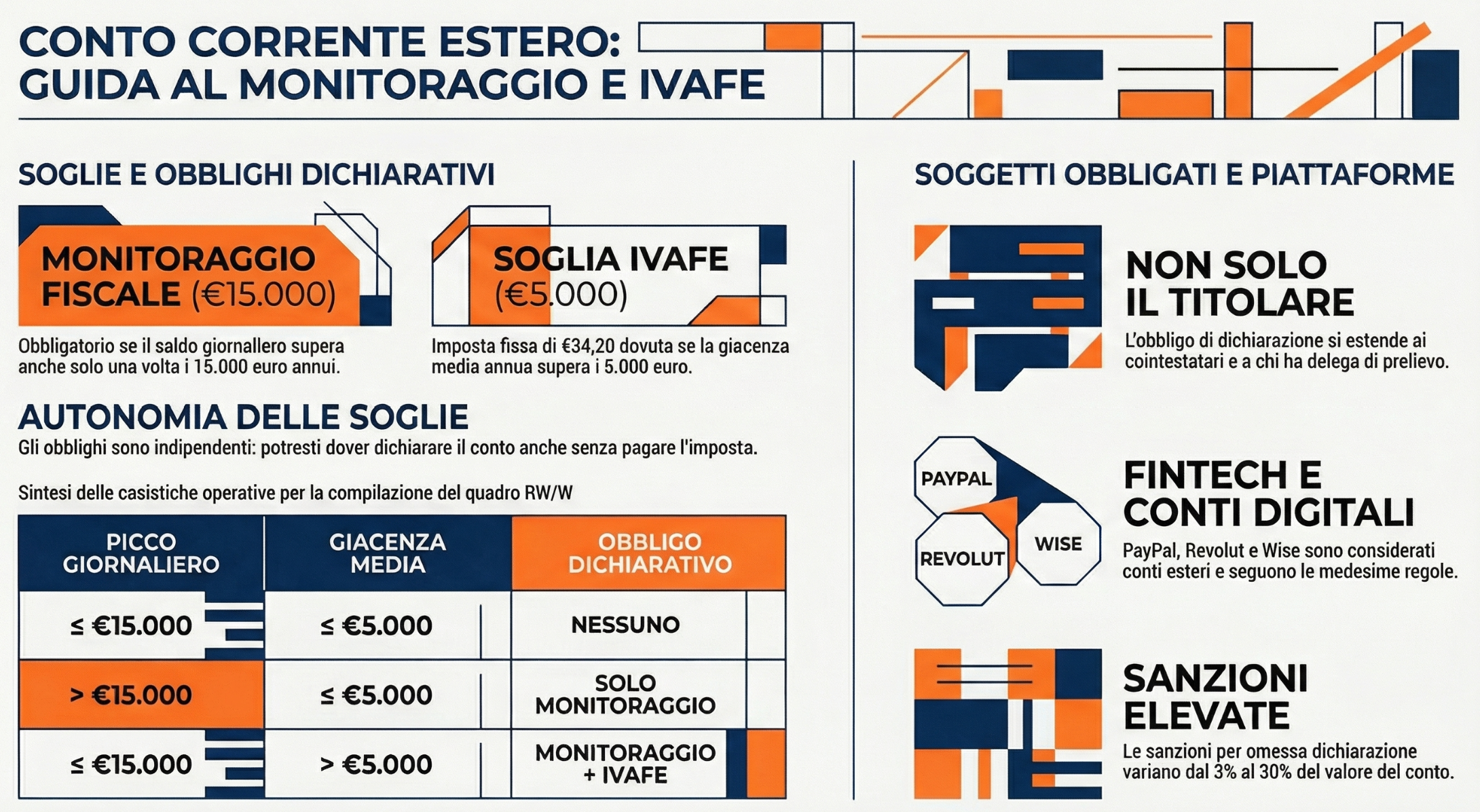

Il conto corrente estero deve essere indicato nel quadro RW del Modello Redditi. o nel quadro W del 730 dal 2026, quando il saldo giornaliero supera € 15.000 (monitoraggio fiscale) oppure quando la giacenza media annua supera € 5.000 (IVAFE di € 34,20). L’obbligo riguarda il titolare, il cointestatario e il delegato al prelievo.

Il conto corrente estero detenuto da un soggetto fiscalmente residente in Italia è soggetto a due distinti obblighi dichiarativi: il monitoraggio fiscale, che scatta quando il saldo giornaliero massimo raggiunto nel periodo d’imposta supera € 15.000 (art. 2, L. n. 186/2014), e il versamento dell’IVAFE, dovuta in misura fissa di € 34,20 annui quando la giacenza media annua supera € 5.000 per istituto bancario (art. 19, D.L. n. 201/2011).

Entrambi gli adempimenti confluiscono nel quadro RW del Modello Redditi PF, o nel quadro W del Modello 730 dal 2024. L’obbligo si estende al cointestatario e al delegato al prelievo.

Indice degli argomenti

- Quadro RW e quadro W del 730: chi deve compilarli

- Le soglie per il conto corrente estero

- Come compilare il quadro RW: detenzione diretta

- Compilazione in caso di conto cointestato

- Compilazione in caso di delega al prelievo

- IVAFE sul conto corrente estero

- Conti fintech e PayPal nel quadro RW

- Interessi attivi sul conto estero: il quadro RM

- Regime sanzionatorio

- Hai un conto estero e non sei sicuro di averlo dichiarato correttamente?

Quadro RW e quadro W del 730: chi deve compilarli

Il quadro RW è la sezione non reddituale del Modello Redditi PF dedicata al monitoraggio fiscale delle attività patrimoniali e finanziarie detenute all’estero. Dal 2024, i contribuenti che presentano il Modello 730 possono assolvere i medesimi obblighi attraverso il quadro W, introdotto per eliminare la necessità di integrare il 730 con un separato Modello Redditi. I due quadri sono strutturalmente equivalenti sul piano degli obblighi dichiarativi, ma differiscono nelle modalità di versamento delle imposte collegate.

Soggetti obbligati al monitoraggio fiscale

Sono tenuti alla compilazione del quadro RW (o W) i seguenti soggetti fiscalmente residenti in Italia, ai sensi dell’art. 4, co. 1, D.L. n. 167/1990:

- Persone fisiche titolari di investimenti o attività finanziarie estere.

- Società semplici ed enti equiparati.

- Enti non commerciali, inclusi trust e fondazioni (dal 1° gennaio 2020).

L’obbligo non è condizionato dall’effettiva produzione di reddito: è sufficiente la mera detenzione dell’attività nel periodo d’imposta, anche se il conto non ha generato interessi o movimentazioni. L’obbligo sussiste anche se il conto è stato chiuso nel corso dell’anno.

Con riferimento specifico ai conti correnti esteri, l’obbligo si estende, per espressa previsione della Circolare AdE n. 45/E/2010 e della Circolare n. 28/E/2011, oltre al titolare formale, anche a:

- Il cointestatario del conto, per l’intero valore dell’attività con indicazione della quota di possesso

- Il soggetto titolare di delega al prelievo, per l’intera consistenza del conto (non la sola quota)

Sono invece esonerati dalla compilazione:

- I contribuenti che affidano la gestione delle attività a intermediari residenti che hanno applicato ritenuta o imposta sostitutiva sui redditi derivanti.

- I dipendenti pubblici che prestano lavoro all’estero per lo Stato italiano, limitatamente al periodo di svolgimento dell’attività all’estero.

- Anche i lavoratori frontalieri, limitatamente alle attività detenute nel paese di lavoro

Leggi anche:

- Conto estero non dichiarato: accertamento e sanzioni.

- Casi di esonero dalla presentazione della dichiarazione dei redditi.

La novità del quadro W nel Modello 730 (dal 2024)

A partire dalle dichiarazioni presentate nel 2024 (periodo d’imposta 2023), i contribuenti che utilizzano il Modello 730 — tipicamente lavoratori dipendenti e pensionati — possono assolvere gli obblighi di monitoraggio fiscale direttamente nel quadro W, senza dover presentare un distinto Modello Redditi integrativo.

Attraverso il quadro W è possibile dichiarare:

- Investimenti e attività finanziarie estere (conti correnti, dossier titoli, polizze).

- Immobili esteri (ai fini IVIE).

- Cripto-attività detenute tramite portafogli o conti digitali.

È necessario sottolineare un aspetto operativo critico: le imposte liquidate nel quadro W del 730 — IVAFE, IVIE e imposta sulle cripto-attività — non vengono trattenute dal sostituto d’imposta, ma devono essere versate autonomamente dal contribuente tramite Modello F24, entro le scadenze ordinarie previste per l’IRPEF.

Il quadro RW del Modello Redditi PF rimane obbligatorio per i soggetti che non possono utilizzare il 730 (es. titolari di redditi d’impresa, soci di società di persone, soggetti con plusvalenze da indicare nel quadro RT).

Le soglie per il conto corrente estero

Il conto corrente estero non è soggetto a un obbligo dichiarativo uniforme: la normativa prevede due soglie distinte e indipendenti, ciascuna collegata a un adempimento diverso. Il superamento della soglia di monitoraggio fiscale e il superamento della soglia IVAFE possono verificarsi in modo disgiunto, generando obblighi parzialmente diversi. È quindi necessario valutare le due soglie separatamente prima di procedere alla compilazione del quadro.

Soglia monitoraggio fiscale: € 15.000 giornalieri

L’obbligo di monitoraggio fiscale per i conti correnti esteri non sussiste quando il valore massimo complessivo raggiunto nel corso del periodo d’imposta non supera € 15.000, ai sensi dell’art. 2, L. n. 186/2014, che ha modificato l’art. 4 del D.L. n. 167/1990.

Il parametro rilevante è il picco giornaliero massimo raggiunto in qualsiasi momento dell’anno, non il saldo al 31 dicembre, non la giacenza media. Se il conto ha raggiunto, anche per un solo giorno, un saldo superiore a € 15.000, l’obbligo di monitoraggio scatta per l’intero periodo d’imposta.

In presenza di più conti correnti esteri presso istituti diversi, la soglia si valuta per ciascun conto separatamente: non esiste un obbligo di cumulo tra conti detenuti presso intermediari differenti ai fini del monitoraggio.

Per approfondire: Conversione di valute estere al cambio medio nel quadro RW.

Soglia IVAFE: €5.000 di giacenza media annua

L’IVAFE sui conti correnti esteri non è dovuta quando il valore medio di giacenza annuo non supera € 5.000, ai sensi dell’art. 19, D.L. n. 201/2011. A differenza della soglia di monitoraggio, qui il parametro è la giacenza media annua — calcolata come media dei saldi di fine mese — e non il picco massimo giornaliero.

La soglia dei € 5.000 si valuta per istituto bancario, cumulando tutti i conti detenuti presso lo stesso intermediario estero. Se un contribuente detiene presso la medesima banca estera due conti con giacenza media rispettivamente di € 3.000 e € 4.000, la giacenza media complessiva è € 7.000: l’IVAFE è dovuta su entrambi i conti.

In caso di conto cointestato, ai fini della verifica della soglia € 5.000 si considera la quota di spettanza del singolo cointestatario (pro quota).

La matrice delle casistiche: monitoraggio e IVAFE a confronto

Le due soglie operano in modo indipendente. La tabella seguente illustra le quattro combinazioni possibili e il relativo obbligo dichiarativo:

| Picco giornaliero | Giacenza media annua | Obbligo monitoraggio | Obbligo IVAFE | Compilare quadro RW/W? |

|---|---|---|---|---|

| ≤ €15.000 | ≤ €5.000 | No | No | No |

| ≤ €15.000 | > €5.000 | No | Sì | Sì (solo ai fini IVAFE) |

| > €15.000 | ≤ €5.000 | Sì | No | Sì (solo monitoraggio, col. 16 barrata) |

| > €15.000 | > €5.000 | Sì | Sì | Sì (monitoraggio + IVAFE) |

Un errore ricorrente nella prassi dichiarativa consiste nel ritenere che l’esonero dal monitoraggio fiscale implichi automaticamente l’esonero dall’IVAFE. I due regimi sono indipendenti: un contribuente con giacenza media annua superiore a € 5.000 ma picco giornaliero inferiore a € 15.000 è esonerato dal monitoraggio ma deve comunque compilare il quadro e versare l’IVAFE.

Valore massimo per i paesi non collaborativi

Per i conti correnti ed i depositi detenuti in Paesi o territori diversi da quelli collaborativi (c.d. “paesi black list“) occorre indicare, oltre al valore iniziale ed al valore finale, anche l’ammontare massimo che l’attività ha raggiunto nel corso del periodo di imposta. Trattasi di adempimento molto importante al quale prestare attenzione. Il riferimento è sempre quello collegato al D.M. 4 maggio 1999, che contiene i Paesi non collaborativi per il trasferimento di residenza delle persone fisiche.

Per approfondire: Elenco Paesi black list per il trasferimento di residenza delle persone fisiche.

Come compilare il quadro RW: detenzione diretta

La compilazione del quadro RW per un conto corrente estero detenuto direttamente — ovvero di cui il contribuente è unico intestatario — rappresenta la casistica base. Le istruzioni di riferimento sono quelle del Modello Redditi PF 2026 (periodo d’imposta 2025), integrate dalla Circolare AdE n. 38/E/2013 e dal Provvedimento AdE n. 151663/2013. Ogni conto corrente estero richiede la compilazione di un rigo separato del quadro.

Valorizzazione del conto e criterio nominale

Il conto corrente estero deve essere valorizzato al valore nominale, che per questa tipologia di attività coincide con il valore di mercato e con il valore di rimborso (Circolare AdE n. 38/E/2013). Devono essere indicati:

- Il valore iniziale: saldo al 1° gennaio del periodo d’imposta, oppure al primo giorno di detenzione se il conto è stato aperto nel corso dell’anno

- Il valore finale: le istruzioni AdE fanno riferimento alla giacenza media annua, tuttavia — considerata la difficoltà pratica di recuperare questo dato dagli estratti conto esteri — è prassi consolidata indicare un valore non inferiore alla giacenza media, utilizzando il saldo al 31 dicembre o al giorno di chiusura del conto

Per i conti in valuta estera, tutti gli importi devono essere convertiti in euro applicando i cambi medi mensili pubblicati con Provvedimento del Direttore dell’Agenzia delle Entrate (si veda la sezione dedicata alla conversione valutaria).

Tabella di compilazione colonna per colonna

Si propone un esempio pratico. Il sig. Bianchi detiene un conto corrente in Austria per l’intero anno 2025. Saldo al 1° gennaio: € 120.000. Giacenza media annua (valore finale): € 150.000. Il conto ha generato interessi attivi accreditati direttamente sul conto.

| Colonna | Descrizione | Valore da indicare |

|---|---|---|

| 1 | Codice titolo possesso | 1 — Proprietà |

| 2 | Tipo contribuente | Lasciare in bianco (codice 1 è riservato al delegato) |

| 3 | Codice individuazione bene | 1 — Conti correnti e depositi bancari |

| 4 | Codice Stato estero | 008 — Austria |

| 5 | Quota di possesso | 100% |

| 6 | Criterio determinazione valore | 1 — Valore nominale (coincide con valore di mercato e di rimborso) |

| 7 | Valore iniziale | 120.000 (saldo al 1° gennaio 2025) |

| 8 | Valore finale | 150.000 (giacenza media annua, o saldo al 31/12 se non inferiore) |

| 9 | Valore massimo c/c paesi non collaborativi | Non compilare — Austria è paese white list |

| 10 | Giorni IVAFE | 365 (conto detenuto per l’intero anno) |

| 12 | Credito d’imposta | Non compilare — nessun credito convenzionale applicabile |

| 14 | Codice quadro reddituale collegato | 2 — Quadro RM (per gli interessi attivi percepiti) |

| 16 | Solo monitoraggio | Non barrare — giacenza media > €5.000, IVAFE dovuta |

| 18–19–20 | Codice fiscale altri cointestatari | Non compilare — conto a intestazione esclusiva |

| 29 | IVAFE | €34,20 |

| 30 | IVAFE dovuta | €34,20 |

Nota sul conto chiuso in corso d’anno. Se il conto è stato chiuso prima del 31 dicembre 2025, il campo 7 riporta il saldo al 1° gennaio (o all’apertura), il campo 8 riporta il valore al giorno di chiusura, e il campo 10 indica il numero di giorni effettivi di detenzione. L’IVAFE viene ridotta proporzionalmente ai giorni di possesso.

Nota sui conti in paesi black list. Per i conti detenuti in paesi o territori non collaborativi (individuati dal D.M. 4 maggio 1999), oltre al valore iniziale e finale, deve essere indicato nella colonna 9 il valore massimo raggiunto dal conto nel corso del periodo d’imposta. Si tratta di un adempimento aggiuntivo specifico per questa casistica, la cui omissione configura una violazione autonoma.

Conti in valuta estera: quale cambio applicare

Per i conti denominati in valuta estera, la conversione in euro deve avvenire utilizzando i cambi medi mensili pubblicati annualmente con Provvedimento del Direttore dell’Agenzia delle Entrate, secondo le seguenti regole:

| Dato da convertire | Cambio da applicare |

|---|---|

| Valore iniziale (conto detenuto per l’intero anno) | Cambio medio dicembre dell’anno precedente (dic. 2024) |

| Valore finale (conto detenuto per l’intero anno) | Cambio medio dicembre dell’anno di riferimento (dic. 2025) |

| Valore iniziale (conto aperto in corso d’anno) | Cambio medio del mese di apertura |

| Valore finale (conto chiuso in corso d’anno) | Cambio medio del mese di chiusura |

Il riferimento normativo è la Circolare AdE n. 10/E/2014 (§ 13.4). È un errore frequente utilizzare il cambio BCE del 31 dicembre anziché il cambio medio mensile pubblicato dall’AdE: i due valori non coincidono e l’utilizzo del cambio errato può generare difformità in sede di controllo automatizzato.

Compilazione in caso di conto cointestato

La cointestazione di un conto corrente estero genera obblighi dichiarativi a carico di ciascun cointestatario, indipendentemente dalla quota di possesso e dalla circostanza che uno solo dei cointestatari abbia effettivamente operato sul conto nel periodo d’imposta. Il riferimento normativo è la Circolare AdE n. 45/E/2010, che ha chiarito le modalità di compilazione del quadro RW in presenza di attività finanziarie estere cointestate.

Un aspetto che nella prassi genera frequenti errori riguarda la base di valorizzazione: ciascun cointestatario deve indicare nel quadro l’intero valore del conto, non la propria quota, con separata indicazione della percentuale di possesso nella colonna 5. È il meccanismo speculare a quanto avviene per l’imposta di bollo sui conti correnti italiani cointestati.

Regole per la quota di possesso

In assenza di diversa pattuizione documentata, la quota di possesso si presume ripartita in parti uguali tra i cointestatari. Se la ripartizione è diversa (ad esempio 70/30), questa deve risultare da atto scritto e deve essere coerentemente riportata nel quadro RW di ciascun cointestatario.

Un aspetto critico riguarda la tipologia di cointestazione. La Circolare AdE n. 38/E/2013 distingue due ipotesi:

- Cointestazione con firma congiunta (entrambi i cointestatari devono autorizzare ogni operazione): ciascuno indica la propria quota di possesso come valore di riferimento

- Cointestazione con firma disgiunta (ciascun cointestatario può operare autonomamente sull’intero saldo): ciascuno indica l’intero valore del conto, in quanto ha piena disponibilità dell’attività

Nella prassi bancaria internazionale, la cointestazione con firma disgiunta è la forma più diffusa per i conti correnti familiari: in questi casi entrambi i cointestatari compilano il quadro per il 100% del valore, indicando la rispettiva quota di possesso (es. 50%) nella colonna 5.

Qualora i cointestatari siano più di due, deve essere barrata la casella 20 del quadro (colonna “Presenza più cointestatari“) e indicato il codice fiscale degli altri cointestatari nelle colonne 18 e 19.

Tabella di compilazione conto cointestato

Si propone un esempio pratico. Il sig. Bianchi e la moglie sono cointestatari al 50% di un conto corrente in Austria. Valore al 1° gennaio 2025: € 100.000. Giacenza media annua: € 102.000. Interessi attivi percepiti nel 2025: € 2.000. Cointestazione con firma disgiunta.

Compilazione per il sig. Bianchi (identica struttura per la moglie):

| Colonna | Descrizione | Valore da indicare |

|---|---|---|

| 1 | Codice titolo possesso | 1 — Proprietà |

| 2 | Tipo contribuente | Lasciare in bianco |

| 3 | Codice individuazione bene | 1 — Conti correnti e depositi bancari |

| 4 | Codice Stato estero | 008 — Austria |

| 5 | Quota di possesso | 50% |

| 6 | Criterio determinazione valore | 1 — Valore nominale |

| 7 | Valore iniziale | 100.000 (intero valore del conto al 1° gennaio 2025) |

| 8 | Valore finale | 102.000 (giacenza media annua dell’intero conto) |

| 9 | Valore massimo c/c paesi non collaborativi | Non compilare — Austria è paese white list |

| 10 | Giorni IVAFE | 365 |

| 12 | Credito d’imposta | Non compilare |

| 14 | Codice quadro reddituale collegato | 2 — Quadro RM (interessi attivi) |

| 16 | Solo monitoraggio | Non barrare — IVAFE dovuta |

| 18–19 | Codice fiscale altri cointestatari | Codice fiscale della moglie |

| 20 | Presenza più cointestatari | Non barrare — cointestatari sono due |

| 29 | IVAFE | €17,10 (€34,20 × 50%) |

| 30 | IVAFE dovuta | €17,10 |

Nota sull’IVAFE in caso di cointestazione. L’imposta fissa di €34,20 viene ripartita proporzionalmente alla quota di possesso: ciascun cointestatario al 50% versa €17,10. Ai fini della verifica della soglia di esenzione (giacenza media ≤ €5.000), si considera la quota di spettanza del singolo cointestatario: se la giacenza media complessiva del conto è €8.000 e la quota è 50%, il parametro rilevante per ciascun cointestatario è €4.000 — al di sotto della soglia, quindi nessun IVAFE dovuta.

Sanzioni in caso di cointestazione

Il regime sanzionatorio per la mancata compilazione del quadro RW in caso di conto cointestato presenta una caratteristica penalizzante: ai sensi dell’art. 5 del D.L. n. 167/1990, ciascun cointestatario è soggetto alla sanzione calcolata sull’intero valore del conto, senza riduzione proporzionale alla quota di possesso.

In altri termini, se un conto cointestato al 50% tra due soggetti ha una giacenza media di €200.000 e nessuno dei due ha compilato il quadro RW, la sanzione applicabile a ciascuno è calcolata sul 100% di €200.000 — non sulla quota del 50%. In caso di conto detenuto in paese white list, la sanzione varia dal 3% al 15% del valore non dichiarato per ciascun cointestatario.

Compilazione in caso di delega al prelievo

Il soggetto titolare di una delega al prelievo su un conto corrente estero intestato a un terzo è tenuto alla compilazione del quadro RW per l’intera consistenza del conto, indipendentemente dal fatto che non ne sia il proprietario. L’obbligo trova fondamento nella Circolare AdE n. 45/E/2010, confermato dalla Circolare n. 38/E/2013 (§ 1.3) e dalla Circolare n. 28/E/2011 (§ 5.2), ed è stato ribadito in più occasioni dalla Corte di Cassazione, secondo cui gli obblighi di monitoraggio fiscale si estendono a chiunque abbia la detenzione, la disponibilità o la possibilità di movimentazione delle attività estere.

La distinzione operativa fondamentale, che nella prassi genera frequenti errori, riguarda la differenza tra due tipologie di delega:

- Delega al prelievo: il delegato può prelevare e movimentare i fondi in proprio nome e per proprio conto. Genera obbligo di compilazione del quadro RW per l’intero valore del conto

- Delega ad operare per conto dell’intestatario (es. procura per operazioni bancarie in nome del titolare): non genera obbligo di monitoraggio in capo al delegato, in quanto questi agisce esclusivamente quale mandatario

La distinzione non è sempre agevole nella documentazione bancaria estera: in caso di dubbio, è prudente procedere alla compilazione del quadro, considerato il regime sanzionatorio applicabile all’omissione.

Il delegato al prelievo: obblighi e limiti

Il delegato al prelievo compila il quadro RW con alcune differenze sostanziali rispetto al titolare:

- indica il codice 4 nella colonna 1 (titolo di possesso: delega al prelievo), anziché il codice 1 (proprietà)

- indica il codice 1 nella colonna 2 (tipo contribuente: delegato)

- indica la quota 100% nella colonna 5, in quanto ha disponibilità dell’intero conto

- non compila le colonne relative all’IVAFE (colonne 29 e 30): l’imposta patrimoniale è dovuta esclusivamente dal titolare del conto, non dal delegato

- indica il codice 5 nella colonna 14 (codice residuale, in assenza di redditi collegati da dichiarare)

È importante sottolineare che l’obbligo di compilazione del quadro da parte del delegato si affianca, e non si sostituisce, all’obbligo del titolare. Entrambi i soggetti compilano il quadro RW per l’intero valore del conto, con codici differenti.

Tabella di compilazione per il delegato

Si propone un esempio pratico, in continuità con i casi precedenti. Il sig. Bianchi ha conferito delega al prelievo sul proprio conto corrente in Austria al figlio. Valore del conto al 1° gennaio 2025: €100.000. Giacenza media annua: €102.000.

Compilazione per il figlio delegato:

| Colonna | Descrizione | Valore da indicare |

|---|---|---|

| 1 | Codice titolo possesso | 4 — Delega al prelievo |

| 2 | Tipo contribuente | 1 — Delegato |

| 3 | Codice individuazione bene | 1 — Conti correnti e depositi bancari |

| 4 | Codice Stato estero | 008 — Austria |

| 5 | Quota di possesso | 100% — disponibilità dell’intero conto |

| 6 | Criterio determinazione valore | 1 — Valore nominale |

| 7 | Valore iniziale | 100.000 (intero valore del conto al 1° gennaio 2025) |

| 8 | Valore finale | 102.000 (giacenza media annua dell’intero conto) |

| 9 | Valore massimo c/c paesi non collaborativi | Non compilare — Austria è paese white list |

| 10 | Giorni IVAFE | Non compilare — IVAFE non dovuta dal delegato |

| 12 | Credito d’imposta | Non compilare |

| 14 | Codice quadro reddituale collegato | 5 — Codice residuale |

| 16 | Solo monitoraggio | Barrare — compilazione ai soli fini del monitoraggio |

| 18–19 | Codice fiscale altri cointestatari | Non compilare |

| 29 | IVAFE | Non compilare |

| 30 | IVAFE dovuta | Non compilare |

Nota operativa sul delegato non residente. L’obbligo di compilazione del quadro RW in capo al delegato sussiste esclusivamente se questi è fiscalmente residente in Italia. Se il delegato è non residente, l’obbligo non si estende in capo a lui, fermi restando gli obblighi del titolare residente.

Nota operativa sulla delega conferita a soggetto residente su conto di soggetto non residente. Se il titolare del conto è non residente e il delegato al prelievo è residente in Italia, quest’ultimo è comunque tenuto alla compilazione del quadro RW per l’intera consistenza del conto. Si tratta di una casistica ricorrente nei contesti familiari transfrontalieri — ad esempio, figlio residente in Italia con delega sul conto del genitore residente all’estero — e spesso trascurata nella prassi dichiarativa.

IVAFE sul conto corrente estero

L’IVAFE — Imposta sul Valore delle Attività Finanziarie detenute all’Estero — è un’imposta patrimoniale introdotta dall’art. 19 del D.L. n. 201/2011, dovuta dai soggetti fiscalmente residenti in Italia che detengono attività finanziarie all’estero. Per i conti correnti e i libretti di risparmio, l’imposta non è proporzionale al saldo ma è stabilita in misura fissa, secondo un meccanismo analogo all’imposta di bollo applicata sui conti correnti italiani. La liquidazione avviene all’interno del quadro RW (o W), con versamento tramite Modello F24.

Misura fissa e soglia di esenzione

Per i conti correnti e i libretti di risparmio esteri detenuti da persone fisiche, l’IVAFE è pari a €34,20 annui per ciascun conto, ai sensi dell’art. 13, co. 2-bis, lett. a) della Tariffa allegata al DPR n. 642/72. Per i soggetti diversi dalle persone fisiche (enti non commerciali, società semplici) l’importo è invece pari a €100 annui.

L’imposta non è dovuta quando il valore medio di giacenza annuo del conto non supera €5.000. Ai fini di questa verifica occorre tenere presente due regole operative:

- la soglia si calcola per istituto bancario, sommando la giacenza media di tutti i conti detenuti presso lo stesso intermediario estero

- in caso di conto cointestato, la soglia si verifica sulla quota di spettanza del singolo contribuente

L’imposta è dovuta in misura proporzionale ai giorni di effettivo possesso nel periodo d’imposta, considerando come valido ogni mese con almeno 15 giorni di detenzione. Il versamento avviene tramite Modello F24 con i seguenti codici tributo:

| Codice tributo | Descrizione |

|---|---|

| 4047 | Prima rata acconto IVAFE (giugno) |

| 4048 | Seconda rata acconto IVAFE (novembre) |

| 4043 | Saldo IVAFE (giugno anno successivo) |

IVAFE per conti in paesi black list

La misura fissa di €34,20 si applica esclusivamente ai conti detenuti in paesi che consentono un adeguato scambio di informazioni con l’Italia (paesi white list). Per i conti correnti detenuti in paesi a regime fiscale privilegiato (black list), individuati dal D.M. 4 maggio 1999, il meccanismo di tassazione è diverso: l’IVAFE torna ad essere proporzionale, applicandosi nella misura del 4‰ (0,4%) sul valore del conto, anziché in misura fissa.

Questa distinzione — introdotta dalla Legge di Bilancio 2024 con efficacia dal periodo d’imposta 2024 — ha rilevanza pratica significativa per contribuenti che detengono conti in giurisdizioni come Panama, Monaco, Hong Kong o Singapore, dove l’aliquota IVAFE quadruplica rispetto ai paesi collaborativi.

La tabella seguente riassume il trattamento IVAFE per tipologia di attività e paese di detenzione:

| Tipologia attività | Paese white list | Paese black list |

|---|---|---|

| Conto corrente / libretto (persone fisiche) | €34,20 fissi | 4‰ sul valore |

| Conto corrente / libretto (soggetti diversi da p.f.) | €100 fissi | 4‰ sul valore |

| Prodotti finanziari (dossier titoli, polizze, ecc.) | 2‰ sul valore | 4‰ sul valore |

Coordinamento tra monitoraggio fiscale e IVAFE

Il coordinamento tra i due regimi — monitoraggio fiscale e IVAFE — è l’aspetto che nella prassi genera il maggior numero di errori dichiarativi. I due obblighi hanno soglie, parametri e finalità distinte, e il loro intreccio produce quattro casistiche operative già illustrate nella matrice della sezione precedente.

Un caso particolarmente critico riguarda il contribuente esonerato dal monitoraggio ma soggetto all’IVAFE: il picco giornaliero non ha superato €15.000, ma la giacenza media annua supera €5.000. In questa situazione il quadro RW deve comunque essere compilato — esclusivamente ai fini del calcolo e del versamento dell’IVAFE — barrando la colonna 16 (“Solo monitoraggio”) per segnalare che l’adempimento non riguarda il monitoraggio fiscale.

Un secondo caso critico riguarda i conti con giacenza media superiore a €5.000 presso lo stesso istituto, anche se il singolo conto ha giacenza media inferiore alla soglia. Se il contribuente detiene presso la stessa banca estera due conti con giacenza media rispettivamente di €3.200 e €2.900, la giacenza media complessiva per istituto è €6.100: l’IVAFE è dovuta su entrambi i conti, ciascuno per €34,20.

Credito d’imposta per imposte patrimoniali estere

Dall’IVAFE dovuta è possibile dedurre, fino a concorrenza del suo ammontare, un credito d’imposta pari all’imposta patrimoniale eventualmente versata nello Stato estero in cui il conto è detenuto. Il credito non può in nessun caso superare l’IVAFE dovuta in Italia.

Il credito non spetta nei seguenti casi:

- Quando la convenzione contro le doppie imposizioni in vigore tra l’Italia e il paese di detenzione prevede l’imposizione esclusiva nel paese di residenza del possessore per le imposte di natura patrimoniale; in questo caso l’imposta eventualmente pagata all’estero può essere chiesta a rimborso all’amministrazione fiscale estera

- Quando l’imposta estera non è assimilabile a un’imposta patrimoniale (es. commissioni bancarie, ritenute sui redditi)

Nella compilazione del quadro RW, il credito d’imposta viene indicato nella colonna 12. Un errore frequente consiste nel ritenere che qualsiasi imposta pagata all’estero sul conto generi automaticamente un credito detraibile: è necessario verificare la natura dell’imposta estera e la eventuale disciplina convenzionale applicabile.

STEP 3 — SEZIONE 7 Titolo: Conti fintech e PayPal nel quadro RW Livello intento: (b) Informativo-decisionale Presenza CTA: No

Conti fintech e PayPal nel quadro RW

L’espansione dei servizi di pagamento digitale e dei conti correnti offerti da istituti finanziari non bancari ha generato una categoria di attività finanziarie estere che i contribuenti tendono sistematicamente a escludere dagli obblighi di monitoraggio fiscale. Si tratta di un errore che espone a sanzioni: i conti detenuti presso operatori fintech — PayPal, Revolut, N26, Wise (ex TransferWise) e analoghi — sono a tutti gli effetti attività finanziarie estere soggette alle medesime regole del quadro RW applicabili ai conti correnti bancari tradizionali.

PayPal, Revolut e N26: come si dichiarano

PayPal è un istituto di moneta elettronica con sede legale in Lussemburgo. Il saldo detenuto su un conto PayPal da un soggetto fiscalmente residente in Italia costituisce un’attività finanziaria estera ai fini del monitoraggio fiscale, da indicare nel quadro RW con il codice Stato 119 (Lussemburgo). Le soglie applicabili sono le medesime dei conti correnti bancari: picco giornaliero > €15.000 per il monitoraggio, giacenza media annua > €5.000 per l’IVAFE.

Una difficoltà operativa specifica riguarda la determinazione della giacenza media annua del conto PayPal: la piattaforma non fornisce automaticamente questo dato agli utenti. Il contribuente deve calcolarlo autonomamente sulla base della cronologia delle transazioni, sommando i saldi di fine mese e dividendo per 12.

Revolut è un istituto di moneta elettronica con sede nel Regno Unito (codice Stato 031 post-Brexit) o, per alcuni prodotti, con licenza bancaria europea rilasciata dalla Lituania (codice Stato 141). La sede rilevante ai fini della compilazione del quadro RW è quella dell’ente emittente del conto, che può variare in funzione della tipologia di prodotto e della data di apertura. In caso di incertezza, è necessario verificare il paese dell’ente creditizio indicato nei termini contrattuali.

N26 è una banca con sede in Germania (codice Stato 083). I conti N26 sono conti correnti bancari a tutti gli effetti e seguono le medesime regole di compilazione illustrate nella sezione sulla detenzione diretta.

Wise (ex TransferWise) è un istituto di moneta elettronica con sede nel Regno Unito (codice Stato 031). Una peculiarità rilevante ai fini del quadro RW riguarda i conti Wise multivaluta: ciascuna valuta detenuta sul conto costituisce tecnicamente un saldo distinto. Nella prassi dichiarativa si tende a indicare il controvalore complessivo in euro di tutti i saldi, ma si tratta di un’area in cui l’AdE non ha ancora fornito indicazioni ufficiali specifiche.

La tabella seguente riassume i principali operatori fintech e i relativi dati di compilazione:

| Operatore | Sede legale | Codice Stato | Codice bene | Soglia monitoraggio | IVAFE |

|---|---|---|---|---|---|

| PayPal | Lussemburgo | 119 | 1 | > €15.000 picco giornaliero | €34,20 se giacenza media > €5.000 |

| Revolut (licenza UK) | Regno Unito | 031 | 1 | > €15.000 picco giornaliero | €34,20 se giacenza media > €5.000 |

| Revolut (licenza lituana) | Lituania | 141 | 1 | > €15.000 picco giornaliero | €34,20 se giacenza media > €5.000 |

| N26 | Germania | 083 | 1 | > €15.000 picco giornaliero | €34,20 se giacenza media > €5.000 |

| Wise | Regno Unito | 031 | 1 | > €15.000 picco giornaliero | €34,20 se giacenza media > €5.000 |

Nota sul conto corrente estero online con IBAN italiano. Alcuni istituti fintech (es. Revolut con IBAN lituano o irlandese) assegnano al correntista un IBAN con prefisso estero pur essendo il conto accessibile e operativo in Italia. La presenza di un IBAN estero è un indicatore — non sempre sufficiente da solo — della natura estera del conto ai fini del monitoraggio fiscale. Il parametro dirimente è la sede legale dell’istituto emittente: se questa è estera, il conto è estero ai fini del quadro RW, indipendentemente dalla valuta o dall’IBAN assegnato.

Nota sullo scambio automatico di informazioni. A partire dal 2017, nell’ambito del Common Reporting Standard (CRS) dell’OCSE, gli istituti finanziari esteri — inclusi gli operatori fintech autorizzati — sono tenuti a trasmettere automaticamente all’Agenzia delle Entrate italiana i dati dei conti detenuti da soggetti residenti in Italia. Questo significa che l’AdE riceve annualmente informazioni sui saldi e sui flussi dei conti esteri, inclusi quelli PayPal e Revolut, rendendo sistematicamente verificabile la congruenza tra quanto dichiarato nel quadro RW e i dati in possesso dell’amministrazione fiscale.

Interessi attivi sul conto estero: il quadro RM

Il conto corrente estero è suscettibile di produrre reddito imponibile in Italia sotto forma di interessi attivi. I soggetti fiscalmente residenti in Italia sono tassati sui redditi ovunque prodotti (principio della worldwide taxation, art. 3 del TUIR): gli interessi maturati su un conto estero non sono quindi esclusi dall’imposizione italiana per il solo fatto di essere stati prodotti e accreditati all’estero. La corretta gestione di questi redditi richiede la compilazione di un quadro reddituale distinto dal quadro RW, il quadro RM del Modello Redditi PF, o il quadro M del Modello 730 dal 2024, e il versamento di un’imposta sostitutiva.

Natura reddituale degli interessi e quadro di riferimento

Gli interessi attivi derivanti da depositi e conti correnti bancari costituiti all’estero rientrano nella categoria dei redditi di capitale di fonte estera ai sensi dell’art. 44, co. 1, lett. a) del TUIR. Sono soggetti a imposta sostitutiva del 26%, liquidata nel quadro RM del Modello Redditi PF (rigo RM12) o nel quadro M del Modello 730.

È necessario sottolineare un aspetto operativo critico: il quadro RM non è sostituibile con la semplice indicazione degli interessi nel quadro RW. I due quadri assolvono funzioni distinte e complementari:

- il quadro RW assolve l’obbligo di monitoraggio fiscale e liquida l’IVAFE (imposta patrimoniale)

- il quadro RM dichiara il reddito prodotto dal conto e liquida l’imposta sostitutiva del 26% (imposta reddituale)

La mancata compilazione del quadro RM in presenza di interessi attivi esteri costituisce una violazione autonoma rispetto alla mancata compilazione del quadro RW, con conseguente applicazione delle sanzioni ordinarie per omessa o infedele dichiarazione dei redditi.

Modalità di compilazione del rigo RM12

Gli interessi attivi sul conto corrente estero devono essere indicati nel rigo RM12 del Modello Redditi PF 2026, compilando le seguenti colonne:

| Colonna | Descrizione | Valore da indicare |

|---|---|---|

| 1 | Tipo di reddito | G — Interessi e altri proventi derivanti da depositi e conti correnti bancari costituiti all’estero |

| 2 | Codice Stato estero | Codice dello Stato in cui il reddito è stato prodotto (es. 008 per Austria) |

| 3 | Ammontare del reddito | Importo lordo degli interessi, al lordo di eventuali ritenute subite nello Stato estero |

| 4 | Aliquota applicabile | 26% |

| 5 | Imposta dovuta | Risultato di colonna 3 × 26% |

Un errore frequente nella compilazione del rigo RM12 consiste nell’indicare gli interessi al netto della ritenuta applicata dalla banca estera, anziché al lordo. L’importo da dichiarare è sempre il lordo: la ritenuta estera non riduce la base imponibile italiana ma genera un credito d’imposta detraibile dall’imposta sostitutiva dovuta, fino a concorrenza del suo ammontare, ai sensi dell’art. 165 del TUIR — fermo restando il rispetto delle disposizioni convenzionali applicabili.

Coordinamento con il quadro RW: la colonna 14

Il collegamento tra il quadro RW e il quadro RM è segnalato nella colonna 14 del rigo RW, che deve essere compilata per indicare il quadro reddituale in cui vengono dichiarati i redditi prodotti dall’attività estera. Per i conti correnti con interessi attivi dichiarati nel quadro RM, il codice da indicare è 2.

I codici previsti per la colonna 14 sono i seguenti:

| Codice | Quadro reddituale collegato |

|---|---|

| 1 | Quadro RL |

| 2 | Quadro RM |

| 3 | Quadro RT |

| 4 | Quadro RG/RF/RD |

| 5 | Nessun quadro reddituale (solo monitoraggio o IVAFE) |

Nota sugli interessi accreditati in valuta estera. Quando gli interessi sono denominati in valuta diversa dall’euro, devono essere convertiti applicando il cambio medio del mese in cui sono stati percepiti, secondo i provvedimenti del Direttore dell’AdE. Non è corretto utilizzare il cambio del giorno di accredito o il cambio di fine anno: il parametro è il cambio medio mensile del periodo di percezione.

Nota sugli interessi già tassati alla fonte nello Stato estero. Alcuni Stati applicano una ritenuta alla fonte sugli interessi bancari corrisposti a non residenti. In questi casi il contribuente italiano deve comunque dichiarare l’intero importo lordo nel quadro RM e calcolare l’imposta sostitutiva del 26%, detraendo la ritenuta estera come credito d’imposta. Se la ritenuta estera supera il 26%, il credito è comunque limitato all’imposta italiana dovuta: non è possibile ottenere un rimborso per l’eccedenza di ritenuta estera rispetto all’imposta italiana, salvo diversa previsione convenzionale.

Nota per i contribuenti che utilizzano il Modello 730. Dal 2024, i contribuenti che presentano il 730 dichiarano gli interessi attivi esteri nel quadro M (che sostituisce il quadro RM per i soggetti che utilizzano il modello semplificato). Le imposte liquidate nel quadro M devono essere versate tramite F24 in autotassazione, non tramite conguaglio del sostituto d’imposta.

Regime sanzionatorio

La mancata o infedele compilazione del quadro RW in presenza di un conto corrente estero soggetto agli obblighi di monitoraggio fiscale costituisce una violazione formale autonoma, disciplinata dall’art. 5 del D.L. n. 167/1990, come modificato dalla L. n. 97/2013. Il regime sanzionatorio si articola su livelli distinti in funzione della gravità della violazione, del paese di detenzione dell’attività e del momento in cui il contribuente regolarizza la propria posizione. A rendere il quadro particolarmente critico contribuisce lo stato avanzato dello scambio automatico di informazioni finanziarie a livello internazionale, che ha reso sistematicamente verificabile da parte dell’AdE la presenza di conti esteri non dichiarati.

Sanzioni per paesi white list e black list

Il legislatore ha previsto un doppio binario sanzionatorio, con misure significativamente più severe per le attività detenute in giurisdizioni non collaborative. Le sanzioni si applicano sull’ammontare delle attività non dichiarate, non sull’imposta evasa, e sono quindi calcolate sul valore del conto, indipendentemente dalla redditività dello stesso.

| Tipologia violazione | Paese white list | Paese black list |

|---|---|---|

| Presentazione quadro tardiva (entro 90 giorni) | €250 fissi | €250 fissi |

| Omessa compilazione | Dal 3% al 15% del valore non dichiarato | Dal 6% al 30% del valore non dichiarato |

| Infedele compilazione | Dal 3% al 15% del valore non correttamente dichiarato | Dal 6% al 30% del valore non correttamente dichiarato |

Le sanzioni si applicano anche nei confronti di soggetti esonerati dalla presentazione della dichiarazione dei redditi: l’esonero reddituale non implica l’esonero dagli obblighi di monitoraggio fiscale. In questi casi il contribuente è tenuto a presentare il solo frontespizio del Modello Redditi con il quadro RW allegato.

Un aspetto operativo critico riguarda la concorrenza delle sanzioni in caso di conto cointestato: come già illustrato nella sezione dedicata, ciascun cointestatario è soggetto alla sanzione calcolata sull’intero valore del conto, senza riduzione proporzionale alla quota di possesso. In presenza di un conto cointestato tra due soggetti con giacenza media di €500.000, detenuto in paese white list e non dichiarato da nessuno dei due, la sanzione minima applicabile a ciascuno è pari al 3% di € 500.000, ovvero € 15.000 per cointestatario.

La presunzione di evasione sui conti non dichiarati

Il mancato adempimento degli obblighi di monitoraggio fiscale non produce esclusivamente conseguenze sanzionatorie formali. L’art. 12 del D.L. n. 78/2009 introduce una presunzione relativa — salvo prova contraria — secondo cui le somme detenute su un conto estero non dichiarato si presumono costituite con redditi non assoggettati a tassazione in Italia.

Questa presunzione ha effetti sostanziali rilevanti: l’AdE può procedere al recupero delle imposte che si presumono evase, calcolate sull’intero saldo del conto non dichiarato, in aggiunta alle sanzioni per omesso monitoraggio. Il contribuente può superare la presunzione fornendo prova contraria documentale dell’origine lecita e già tassata delle somme, ma l’onere della prova è interamente a suo carico.

A partire dal Provvedimento AdE n. 40601/2022, l’Agenzia delle Entrate ha strutturato un sistema di lettere di compliance indirizzate ai contribuenti per i quali i dati ricevuti tramite scambio automatico CRS evidenziano discrepanze rispetto a quanto dichiarato nel quadro RW. Le comunicazioni vengono inviate ai soggetti con anomalie più rilevanti e contengono i dati del conto estero rilevati dall’amministrazione fiscale estera, con invito alla regolarizzazione spontanea.

Raddoppio dei termini di accertamento. Per le attività detenute in paesi black list, i termini ordinari di accertamento sono raddoppiati ai sensi dell’art. 12 del D.L. n. 78/2009. Questo significa che l’AdE può contestare violazioni relative a periodi d’imposta significativamente più remoti rispetto ai termini ordinari, ampliando in modo sostanziale il rischio di accertamento retroattivo.

Ravvedimento operoso. Il contribuente che si accorge di aver omesso la compilazione del quadro RW può regolarizzare spontaneamente la propria posizione tramite ravvedimento operoso, con riduzione delle sanzioni in funzione del tempo trascorso dalla violazione. Il ravvedimento non è tuttavia esperibile quando la violazione è già stata constatata dall’amministrazione o quando sono iniziati accessi, ispezioni o verifiche.

Per approfondire: Raddoppio dei termini di accertamento per attività detenute in paradisi fiscali e non dichiarate.

Hai un conto estero e non sei sicuro di averlo dichiarato correttamente?

La compilazione del quadro RW presenta casistiche tecniche — cointestazione, delega al prelievo, conti in paesi black list, coordinamento con il quadro RM — in cui un errore formale può tradursi in sanzioni calcolate sull’intero valore del conto, non sull’imposta evasa. L’Agenzia delle Entrate riceve annualmente, tramite scambio automatico CRS, i dati dei conti esteri dei residenti italiani: la verifica incrociata con il quadro RW dichiarato è sistematica.

Se vuoi verificare la correttezza della tua posizione dichiarativa o regolarizzare un’omissione prima che diventi oggetto di controllo, puoi richiedere una consulenza fiscale personalizzata su Fiscomania.com.