Regime fiscale territoriale, aliquote Profits Tax, FSIE, Pillar Two e normativa antielusiva. Guida per imprenditori che valutano Hong Kong.

Il sistema fiscale territoriale della Regione Amministrativa Speciale azzera le imposte sui profitti esteri, ma per un residente italiano, CFC, esterovestizione e regime FSIE cambiano radicalmente il quadro.

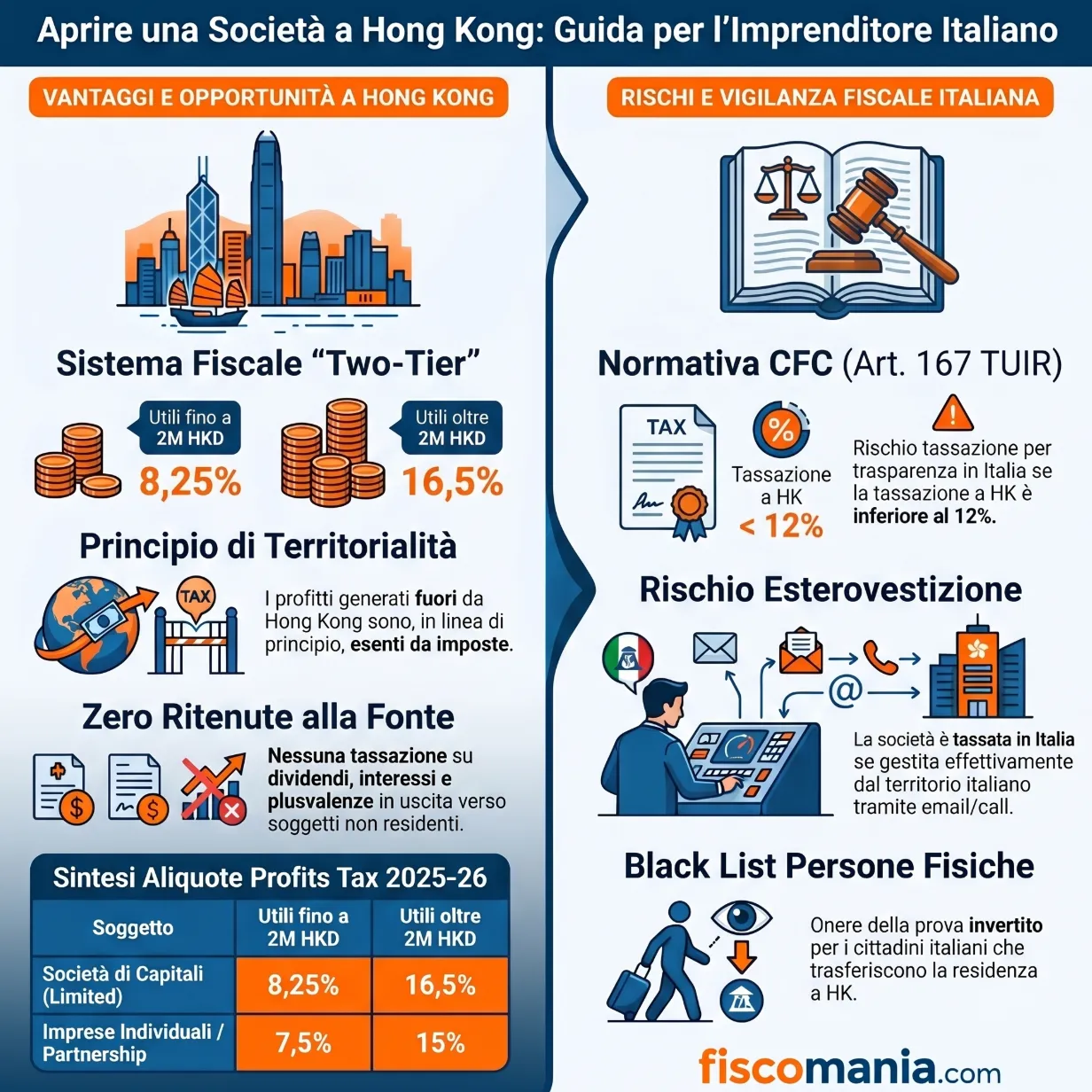

Hong Kong adotta un sistema fiscale territoriale: le società ivi costituite sono soggette alla Profits Tax, con aliquote dell’8,25% sui primi HKD 2 milioni di utili e del 16,5% sulla parte eccedente, esclusivamente sui redditi di fonte locale. I profitti generati fuori dalla Regione Amministrativa Speciale sono, in linea di principio, esenti. Per un imprenditore italiano, tuttavia, la normativa CFC (art. 167 TUIR) e le regole sull’esterovestizione (art. 73 TUIR) modificano sostanzialmente questa valutazione.

Hong Kong come giurisdizione societaria: quadro generale

Hong Kong (HK) è una Regione Amministrativa Speciale (RAS) della Repubblica Popolare Cinese che mantiene un sistema fiscale autonomo e indipendente da quello della Cina continentale, in virtù della Legge Fondamentale istitutiva della RAS. Questa autonomia si traduce in un sistema di imposizione tra i più semplici e competitivi dell’area asiatica: tre imposte dirette principali, la Profits Tax sulle società, la Salaries Tax sui redditi da lavoro dipendente e la Property Tax sugli immobili, amministrate dall’Hong Kong Inland Revenue Department (IRD) sulla base dell’Inland Revenue Ordinance (IRO). Non esistono IVA, imposta sulle plusvalenze, imposta sui dividendi in uscita né imposta di successione. Per le imprese che operano nei mercati asiatici, HK rappresenta ancora oggi uno dei principali hub finanziari e logistici a livello globale.

Il principio di territorialità della Profits Tax

La Profits Tax hongkonghese si fonda su un principio di tassazione territoriale: sono soggetti a imposizione esclusivamente i redditi che “derivano o sono generati” all’interno della RAS (arising in or derived from Hong Kong). I profitti di fonte estera sono, in linea di principio, esenti. Questo meccanismo differisce strutturalmente dal sistema worldwide adottato dall’Italia, che tassa i residenti fiscali sul reddito ovunque prodotto. La distinzione è rilevante per l’imprenditore italiano che valuta HK come sede societaria: il vantaggio fiscale teorico del principio territoriale deve essere misurato rispetto alla normativa antielusiva italiana che opera in senso opposto, potenzialmente neutralizzando l’esenzione sui redditi esteri. La questione è approfondita nella sezione dedicata a CFC ed esterovestizione.

Le tre condizioni per la tassabilità a Hong Kong

Ai sensi dell’Inland Revenue Ordinance, una società è soggetta alla Profits Tax solo se ricorrono contemporaneamente tre condizioni:

- esercita un’attività commerciale, professionale o imprenditoriale nella RAS;

- gli utili imponibili derivano da tale attività;

- i redditi sono generati o derivano da Hong Kong.

Il mancato soddisfacimento anche di una sola delle tre condizioni esclude, in linea di principio, l’assoggettamento alla Profits Tax per quella categoria di reddito. È su questo meccanismo che si fonda la richiesta dello status di società offshore, e sono queste stesse condizioni che l’IRD verifica con crescente rigore nell’ambito del regime FSIE introdotto nel 2023.

Aliquote e struttura dell’imposta sui profitti (Profits Tax 2025-26)

La Profits Tax di Hong Kong si articola in un regime a due livelli (two-tier), introdotto nell’anno di valutazione 2018/19 e confermato senza modifiche nel Budget 2025-26. L’obiettivo dichiarato del legislatore hongkonghese è ridurre il carico fiscale sulle piccole e medie imprese, applicando un’aliquota ridotta alla prima fascia di utili imponibili. Il regime è amministrato dall’IRD e si applica sia alle società di capitali sia alle imprese non costituite in forma societaria, con aliquote differenziate.

Il regime a due livelli per le società di capitali

| Soggetto | Utili fino a HKD 2 milioni | Utili oltre HKD 2 milioni |

|---|---|---|

| Società di capitali (Limited company) | 8,25% | 16,5% |

| Impresa non costituita (sole proprietorship / partnership) | 7,5% | 15% |

Una regola antielusiva specifica impedisce la moltiplicazione artificiale del beneficio: in un gruppo di entità collegate, una sola società per anno di valutazione può usufruire delle aliquote ridotte della prima fascia. Il gruppo deve identificare preventivamente quale entità beneficerà del regime agevolato e comunicarlo all’IRD. La violazione di questa regola espone la società a rettifiche d’ufficio.

Esenzioni: plusvalenze, dividendi e interessi

Il sistema hongkonghese prevede una serie di esenzioni strutturali che lo rendono particolarmente attraente per le strutture di holding e per le attività di commercio internazionale:

- Plusvalenze — non soggette a Profits Tax. Tuttavia, l’IRD può riqualificare come reddito commerciale le plusvalenze derivanti da cessioni frequenti di asset, applicando la Profits Tax ordinaria. Dal 1° gennaio 2024 è operativo un regime di certezza fiscale (tax certainty scheme) per le plusvalenze da cessione di partecipazioni azionarie onshore: se l’investitore detiene almeno il 15% delle quote dell’entità partecipata ininterrottamente per almeno 24 mesi prima della cessione, la plusvalenza è considerata di natura capitale e non tassabile.

- Dividendi — i dividendi erogati da società locali già assoggettate a Profits Tax sono esenti in capo al socio. I dividendi provenienti da società estere sono generalmente di natura offshore e non soggetti a Profits Tax, salvo le eccezioni introdotte dal regime FSIE (trattato nella sezione successiva).

- Interessi — gli interessi non derivanti dall’investimento dei fondi aziendali e non collegati all’attività d’impresa sono esenti. Non sono previste ritenute alla fonte su interessi pagati a soggetti non residenti.

- Royalties in uscita — diversamente da dividendi e interessi, le royalties pagate a soggetti non residenti per lo sfruttamento di diritti di proprietà intellettuale nel territorio della RAS sono soggette a ritenuta effettiva: 2,475% sui primi HKD 6,67 milioni di reddito lordo da royalties (nel regime two-tier) e 4,95% sulla parte eccedente. Se il percettore è una parte correlata e i diritti IP erano precedentemente di proprietà di un soggetto che esercitava attività nella RAS, la base imponibile si espande e la ritenuta effettiva può raggiungere il 16,5% sull’intero ammontare.

Il regime FSIE: cosa cambia dal 2023 per i redditi passivi esteri

Il Foreign-Sourced Income Exemption (FSIE) regime, in vigore dal 1° gennaio 2023, ha modificato strutturalmente il trattamento fiscale dei redditi passivi di fonte estera ricevuti a Hong Kong da entità appartenenti a gruppi multinazionali. Prima del FSIE, i redditi offshore erano esenti da Profits Tax in modo pressoché automatico, per effetto del principio territoriale. Con il FSIE, quattro categorie di reddito passivo estero sono diventate potenzialmente imponibili a Hong Kong se ricevute da una MNE entity — indipendentemente dalle dimensioni del gruppo in termini di ricavi o attivo — salvo il soddisfacimento di specifiche condizioni di esenzione. Il regime è stato introdotto in risposta alle pressioni dell’Unione Europea, che aveva inserito Hong Kong nella propria watchlist di giurisdizioni non cooperative in materia fiscale nell’ottobre 2021. Il 20 febbraio 2024, a seguito dell’adeguamento normativo, Hong Kong è stata rimossa dalla watchlist UE.

I quattro redditi “in-scope” e i requisiti di sostanza

Il FSIE si applica alle seguenti categorie di reddito passivo offshore ricevuto a Hong Kong da una MNE entity che vi esercita un’attività d’impresa:

| Categoria di reddito | Condizione di esenzione principale | Requisito alternativo |

|---|---|---|

| Dividendi esteri | Sostanza economica nella RAS oppure participation exemption | Tax credit unilaterale se nessun CDTA applicabile |

| Interessi esteri | Sostanza economica nella RAS | Tax credit unilaterale |

| Proventi da proprietà intellettuale (IP) | Nexus approach (attività R&D svolta nella RAS) | — |

| Plusvalenze da cessione di asset | Sostanza economica oppure participation exemption (per equity) | Tax credit unilaterale |

La sostanza economica richiesta dal FSIE non coincide con la mera registrazione societaria: l’IRD verifica la presenza di personale qualificato nella RAS, l’esistenza di spese operative adeguate e l’effettivo svolgimento delle funzioni decisionali nel territorio hongkonghese. Per le pure equity holding companies, società il cui oggetto esclusivo è la detenzione di partecipazioni, il requisito di sostanza è ridotto: è sufficiente rispettare gli obblighi di legge locali e disporre di risorse umane e locali adeguati alla gestione delle partecipazioni.

L’ampliamento del 2024 e la rimozione dalla watchlist UE

Con l’entrata in vigore dell’Inland Revenue (Amendment) (Taxation on Foreign-sourced Disposal Gains) Ordinance 2023, dal 1° gennaio 2024 il perimetro del FSIE si è esteso alle plusvalenze da cessione di qualsiasi tipo di asset, non più solo le partecipazioni azionarie già coperte dal FSIE originario del 2023. La norma introduce contestualmente un meccanismo di intra-group transfer relief che consente di differire la tassazione in caso di trasferimento di asset tra entità associate (partecipazione minima del 75%), subordinato a specifiche clausole antielusione. Il 24 luglio 2025 l’IRD ha pubblicato ulteriori FAQ di chiarimento sul regime, con particolare riferimento al trattamento dei dividendi in natura e alle operazioni su strumenti di debito esteri.

Il FSIE si applica alle MNE entities, termine che nella normativa hongkonghese include qualsiasi entità che faccia parte di un gruppo multinazionale, indipendentemente dalla soglia di ricavi. Un imprenditore italiano che detiene una Limited company a HK attraverso una holding italiana rientra potenzialmente nel perimetro del FSIE per i redditi passivi che la società HK riceve dall’estero e rimette a Hong Kong. La valutazione caso per caso è imprescindibile.

Strutture societarie disponibili a Hong Kong

La scelta della struttura giuridica con cui insediarsi a Hong Kong determina non solo il regime di responsabilità patrimoniale, ma anche le implicazioni fiscali nella RAS e, aspetto spesso sottovalutato, il trattamento della struttura ai fini della normativa antielusiva italiana. Le tre forme di insediamento disponibili per un’impresa estera si differenziano per grado di autonomia giuridica, esposizione patrimoniale della casa madre e capacità di accedere ai benefici convenzionali della rete di trattati stipulata da Hong Kong.

Limited company (Private Limited)

La Private Limited company è la struttura più utilizzata per l’insediamento stabile a Hong Kong, in particolare da PMI e da gruppi che intendono costituire una società controllata operativa o una sub-holding per i mercati asiatici. È un’entità giuridicamente autonoma dalla casa madre: la responsabilità dei soci è limitata al capitale sottoscritto e i debiti della società non si trasferiscono automaticamente alla capogruppo estera. Non è richiesto un capitale minimo per la costituzione. È richiesta la nomina di almeno un amministratore, che può essere persona fisica di qualsiasi nazionalità ma che — per soddisfare i requisiti di sostanza economica ai fini sia dell’IRD sia della normativa antielusiva italiana — deve essere effettivamente residente e operativo nella RAS. La nomina di un amministratore locale puramente formale (nominee director) non è sufficiente a escludere l’applicazione delle norme italiane sull’esterovestizione societaria (art. 73 TUIR) e sulle CFC (art. 167 TUIR), come approfondito nella sezione dedicata.

Branch office (stabile organizzazione)

Il branch office è una dipendenza diretta dell’impresa estera, priva di personalità giuridica autonoma: non è un soggetto distinto dalla casa madre, ma una sua proiezione produttiva nel territorio della RAS. Tutti i proventi e gli oneri generati dal branch sono imputati alla casa madre estera, che rimane illimitatamente responsabile per le obbligazioni contratte dalla dipendenza hongkonghese. Dal punto di vista fiscale, il branch è soggetto alla Profits Tax di HK sui redditi generati nella RAS, ma la casa madre rimane assoggettata alla propria fiscalità ordinaria — in Italia, all’IRES al 24% — sull’intero reddito mondiale, con eventuale credito per le imposte pagate a Hong Kong. Il branch è indicato per presenze temporanee o progetti a durata definita: non è lo strumento adatto per pianificazioni fiscali di medio-lungo periodo, né per la gestione di investimenti nell’area asiatica.

Ufficio di rappresentanza

L’ufficio di rappresentanza è la forma di presenza più leggera: non ha capacità giuridica autonoma, non può svolgere attività generatrici di reddito nella RAS e non è soggetto alla Profits Tax hongkonghese. Il suo utilizzo è limitato alla ricerca di mercato, alla promozione del marchio e ai contatti preliminari con potenziali partner locali. Non accede ai benefici della rete convenzionale di Hong Kong e non genera sostanza economica rilevante ai fini del FSIE o delle norme italiane. È utile come strumento di esplorazione preliminare del mercato, ma non costituisce una struttura di pianificazione fiscale in senso proprio

Come aprire una società a Hong Kong: procedura e documentazione

La costituzione di una Private Limited company a Hong Kong è una delle procedure di incorporazione societaria più snelle tra le principali giurisdizioni asiatiche: i tempi medi di registrazione si attestano tra uno e tre giorni lavorativi per via telematica, con costi di avvio contenuti. La procedura è interamente gestita dalla Companies Registry per la parte societaria e dall’IRD per la registrazione fiscale, entrambe accessibili attraverso un portale integrato. Per un imprenditore italiano che operi dall’estero, tuttavia, la semplicità procedurale non elimina la necessità di una pianificazione preventiva: la scelta dell’amministratore, la struttura del capitale e l’apertura del conto bancario richiedono decisioni che hanno dirette implicazioni fiscali in Italia.

Registrazione societaria e documentazione richiesta

Per costituire una Private Limited company nella RAS è necessario produrre la seguente documentazione alla Companies Registry:

- Modulo NNC1 — modulo di costituzione, disponibile online sul portale della Companies Registry;

- Statuto societario (Articles of Association) — può essere adottato lo statuto tipo previsto dalla Companies Ordinance o uno statuto personalizzato;

- Avviso all’Ufficio Registrazione Imprese — modulo IRBR1, da presentare contestualmente alla domanda di registrazione societaria.

Al momento della registrazione devono essere versate le seguenti quote:

- HKD 2.000 per la registrazione annuale dell’attività commerciale, oppure HKD 5.200 per la registrazione triennale;

- HKD 250 per la tassa annuale di protezione dei salari sul fondo di insolvenza, oppure HKD 750 per la registrazione triennale.

Per le società di nuova costituzione, l’IRD emette la prima dichiarazione dei redditi (Profits Tax Return) 18 mesi dopo la data di inizio attività o di incorporazione. La scadenza standard per la presentazione è di un mese dalla data di emissione, con possibilità di proroga in presenza di determinate condizioni.

Apertura del conto bancario

L’apertura di un conto bancario aziendale a Hong Kong è uno degli aspetti più critici nella pratica operativa. Hong Kong è uno dei principali centri bancari mondiali e consente l’apertura di conti multi-valuta con servizi di e-banking presso istituti di rilievo internazionale. Nella prassi, tuttavia, le banche hongkonghesi applicano procedure di Know Your Customer (KYC) particolarmente stringenti nei confronti di società i cui soci o amministratori non sono fisicamente residenti nella RAS: i tempi di apertura del conto possono allungarsi significativamente e, in alcuni casi, la banca può richiedere la presenza fisica del beneficiario effettivo per il colloquio di apertura. In alternativa, nulla impedisce di aprire il conto bancario aziendale al di fuori della RAS, ad esempio a Singapore, scelta che però deve essere valutata con attenzione rispetto agli obblighi di monitoraggio fiscale previsti dal quadro RW per i soggetti residenti in Italia.

Assunzione di dipendenti e domanda di visto

Ogni struttura operativa richiede personale locale adeguato alle funzioni svolte. L’assunzione di dipendenti residenti nella RAS è, come già evidenziato, un elemento rilevante ai fini della sostanza economica richiesta dall’IRD e dalla normativa FSIE. Per i cittadini stranieri che intendono trasferirsi fisicamente a Hong Kong per gestire l’attività, è necessario presentare domanda di visto lavorativo (Employment Visa) corredata da: copia del passaporto, documentazione delle qualifiche professionali, business plan biennale e informazioni di base sull’attività. Il modulo di domanda, identificato come ID 999A, è disponibile sul portale dell’Ufficio Immigrazione della RAS.

Hong Kong nella normativa italiana: black list, CFC ed esterovestizione

Per un imprenditore fiscalmente residente in Italia, la valutazione di Hong Kong come sede societaria non può prescindere dall’analisi della normativa antielusiva italiana, che opera in modo autonomo rispetto al sistema fiscale hongkonghese e può neutralizzarne parzialmente o totalmente i vantaggi. Tre sono i profili di rischio che devono essere analizzati in sequenza: la permanenza di Hong Kong nella black list italiana per le persone fisiche, l’applicabilità della disciplina CFC e il rischio di esterovestizione societaria.

Hong Kong è ancora in black list per le persone fisiche

Hong Kong figura ancora nell’elenco del Decreto Ministeriale 4 maggio 1999, che individua gli Stati e territori con regime fiscale privilegiato ai fini della presunzione di residenza fiscale in Italia per le persone fisiche (art. 2, comma 2-bis, TUIR). La permanenza nella lista comporta un’inversione dell’onere della prova: il cittadino italiano che trasferisce la propria residenza anagrafica a Hong Kong è presunto fiscalmente residente in Italia, salvo dimostrazione contraria. Non è l’Amministrazione finanziaria a dover provare la fittizietà del trasferimento, ma il contribuente a dover dimostrare l’effettività del proprio radicamento nella RAS.

Questa situazione è paradossale sotto il profilo sistematico: Hong Kong ha concluso una Convenzione contro le doppie imposizioni con l’Italia, aderisce al Common Reporting Standard (CRS) e scambia automaticamente informazioni finanziarie con l’Agenzia delle Entrate dal 2018. Nonostante ciò, il DM 4 maggio 1999 non è stato aggiornato per rimuovere Hong Kong dall’elenco, a differenza di quanto avvenuto per Svizzera (rimossa nel 2023), Cipro e Malta (rimosse nel 2010) e San Marino (rimosso nel 2014). Chi intende trasferire effettivamente la propria residenza fiscale nella RAS deve quindi documentare con rigore il radicamento reale: contratti di locazione o acquisto immobiliare, utenze, iscrizione anagrafica locale, presenza fisica documentata, cessazione dei legami economici e personali rilevanti in Italia.

La normativa CFC (art. 167 TUIR) applicata alle società HK

La disciplina sulle Controlled Foreign Companies (art. 167 TUIR) si applica quando un soggetto residente in Italia detiene, direttamente o indirettamente, una partecipazione di controllo in una società estera soggetta a tassazione effettiva inferiore al 50% di quella che sconterebbe in Italia. Hong Kong, con aliquota ordinaria al 16,5%, e al 8,25% sulla prima fascia, si colloca strutturalmente al di sotto della soglia di confronto con l’aliquota IRES italiana del 24%, rendendo le società HK potenzialmente soggette alla normativa CFC nella quasi totalità dei casi.

L’effetto della disciplina CFC è la tassazione per trasparenza in Italia dei redditi prodotti dalla controllata estera, imputati al socio italiano in proporzione alla partecipazione detenuta, indipendentemente dall’effettiva distribuzione degli utili. Il contribuente può disattivare l’applicazione della normativa CFC dimostrando, attraverso interpello preventivo all’Agenzia delle Entrate, che la società estera svolge un’attività economica effettiva nella giurisdizione di insediamento, con impiego di personale, strutture e risorse proporzionati all’attività dichiarata. La Circolare 18/E/2024 dell’Agenzia delle Entrate ha ribadito che la mera presenza di una sede legale o di un amministratore formale non è sufficiente a integrare il requisito di effettività.

Il rischio esterovestizione (art. 73 TUIR)

L’esterovestizione societaria si configura quando una società formalmente costituita all’estero è, di fatto, diretta e amministrata dall’Italia, rendendo il suo centro decisionale coincidente con il territorio italiano. Ai sensi dell’art. 73, comma 3, TUIR, si presume la residenza fiscale in Italia per le società estere che detengono partecipazioni di controllo in società italiane e sono a loro volta controllate da soggetti residenti in Italia o amministrate prevalentemente da amministratori residenti in Italia. La presunzione è relativa e può essere vinta dal contribuente, ma l’onere probatorio è significativo.

Per una Limited company hongkonghese gestita da un imprenditore italiano rimasto residente in Italia, il rischio esterovestizione è concreto ogni volta che: le decisioni strategiche vengono assunte dall’Italia tramite email, call o strumenti digitali; il consiglio di amministrazione si riunisce prevalentemente in Italia o con partecipazione prevalente di amministratori italiani; la corrispondenza commerciale e bancaria è gestita dall’Italia. Nella prassi degli accertamenti dell’Agenzia delle Entrate, la traccia digitale delle comunicazioni, email, messaggi, accessi ai sistemi bancari, è diventata uno degli elementi istruttori più utilizzati per ricostruire il luogo di effettiva direzione.

Posso aprire una società a Hong Kong restando residente in Italia?

Posso aprire una società a Hong Kong restando residente in Italia? Schema decisionale

Leggi anche: Trasferimento della residenza all’estero: guida completa | Dividendi erogati a non residenti: tassazione.

La convenzione contro le doppie imposizioni Italia-Hong Kong

Italia e Hong Kong hanno stipulato una Convenzione contro le doppie imposizioni (CDTA) che disciplina la ripartizione della potestà impositiva sui principali flussi di reddito transfrontalieri, limitando il rischio di doppia tassazione per le imprese italiane che operano nella RAS e viceversa. La Convenzione assume rilevanza pratica in due direzioni: riduce le ritenute alla fonte sui pagamenti tra i due Paesi e fornisce lo strumento convenzionale per determinare la residenza fiscale di una società in caso di conflitto tra le normative interne. È importante sottolineare che la normativa interna hongkonghese risulta, in diversi casi, più favorevole di quella convenzionale: in queste ipotesi si applica la normativa interna, in quanto più vantaggiosa per il contribuente.

Dividendi, interessi, royalties e plusvalenze: le aliquote convenzionali

| Flusso di reddito | Articolo CDTA | Aliquota max ritenuta convenzionale | Normativa interna HK applicabile |

|---|---|---|---|

| Dividendi | Art. 10 | 10% sul lordo | 0% — HK non applica ritenuta sui dividendi in uscita. Si applica la normativa interna (più favorevole) |

| Interessi | Art. 11 | 12,5% sul lordo | 0% — HK non applica ritenuta sugli interessi pagati a non residenti. Si applica la normativa interna |

| Royalties e canoni | Art. 12 | 15% sul lordo | 4,95% (aliquota effettiva interna) — più favorevole della convenzionale. Si applica la normativa interna |

| Utili di impresa | Art. 7 | Tassazione esclusiva nello Stato di residenza, salvo stabile organizzazione | In presenza di SO a HK: tassazione alla fonte con credito per imposte estere in Italia |

| Plusvalenze da partecipazioni | Art. 13 | Tassazione esclusiva nello Stato di residenza del cedente | Salvo partecipazioni in società immobiliari o attive di SO |

Un aspetto rilevante per le imprese italiane che utilizzano Hong Kong come sub-holding per investimenti in Cina: le disposizioni convenzionali Italia-HK sono strutturalmente più favorevoli rispetto a quelle del trattato Italia-Cina, in particolare sul trattamento dei dividendi e delle plusvalenze. Questa asimmetria ha storicamente reso HK la giurisdizione preferita dai gruppi italiani per veicolare investimenti nel mercato cinese, nei settori finanziario, moda e arredamento.

Lo scambio di informazioni previsto dalla Convenzione

La CDTA Italia-HK contempla espressamente lo scambio di informazioni tra le autorità fiscali dei due Paesi, con la finalità di prevenire fenomeni di elusione ed evasione fiscale. Questo meccanismo convenzionale si affianca — e si sovrappone — al Common Reporting Standard (CRS), al quale Hong Kong aderisce dal 2018 con scambio automatico annuale dei dati finanziari verso le giurisdizioni partner, tra cui l’Italia. Il risultato pratico è che l’Agenzia delle Entrate dispone già, o può acquisire su richiesta, le informazioni sui conti bancari e sui flussi di reddito riferibili a contribuenti italiani con interessi nella RAS. Strutture che in passato potevano beneficiare di una certa opacità informativa non offrono oggi alcun vantaggio sotto questo profilo: la trasparenza fiscale tra Italia e Hong Kong è sostanzialmente completa, e qualsiasi pianificazione che faccia leva sulla riservatezza è priva di fondamento operativo oltre che illegittima.

Pillar Two e Hong Kong: cosa cambia dal 2025 per i gruppi multinazionali

Dal 1° gennaio 2025 Hong Kong ha implementato le regole GloBE (Global Anti-Base Erosion) del Pillar Two OCSE, introducendo nell’ordinamento della RAS sia l’Income Inclusion Rule (IIR) sia il Hong Kong Minimum Top-up Tax (HKMTT), con effetto per gli esercizi fiscali che iniziano a partire da quella data. Si tratta della modifica normativa più significativa apportata al sistema fiscale hongkonghese negli ultimi anni e riguarda, in modo diretto, i gruppi multinazionali con ricavi consolidati pari o superiori a €750 milioni in almeno due dei quattro esercizi precedenti. Per chi rientra nell’ambito soggettivo del Pillar Two, il vantaggio fiscale derivante dalle aliquote ridotte della Profits Tax — in particolare dalla fascia two-tier all’8,25% — può essere neutralizzato dall’applicazione dell’aliquota minima globale del 15%.

Come funziona il meccanismo di top-up

Il Pillar Two opera attraverso un meccanismo di imposizione complementare (top-up tax): se la tassazione effettiva di un’entità del gruppo in una determinata giurisdizione è inferiore al 15%, la differenza viene recuperata attraverso uno dei livelli del sistema GloBE. Nel caso di Hong Kong, il HKMTT consente alla RAS di applicare direttamente l’imposizione complementare sulle entità hongkonghesi sottotassate, prima che tale diritto sia esercitato dallo Stato della capogruppo tramite l’IIR. Questo meccanismo è stato introdotto deliberatamente per preservare il gettito fiscale nella giurisdizione locale, evitando che il recupero avvenga interamente a favore del Paese della holding madre.

Per i gruppi sotto soglia — la grande maggioranza delle PMI italiane e degli imprenditori individuali che valutano Hong Kong — il Pillar Two non si applica e le aliquote ordinarie della Profits Tax restano invariate. La soglia di €750 milioni di ricavi consolidati esclude di fatto dall’ambito soggettivo quasi tutti i soggetti che si rivolgono a Fiscomania per una consulenza su Hong Kong. Rimane tuttavia rilevante per i gruppi strutturati che utilizzano HK come sub-holding in strutture di dimensione significativa.

L’UTPR e il perimetro ancora aperto

La terza componente del sistema GloBE — l’Undertaxed Profits Rule (UTPR) — non è ancora entrata in vigore a Hong Kong al momento della pubblicazione di questo articolo: la norma prevede che la data di efficacia sia stabilita con successivo avviso pubblicato nella Gazzetta ufficiale della RAS. L’UTPR consente agli Stati di recuperare l’imposizione complementare anche quando né la giurisdizione della fonte né quella della capogruppo hanno applicato l’IIR o il DMTT. La sua entrata in vigore a Hong Kong potrebbe modificare ulteriormente il quadro per i gruppi multinazionali con strutture complesse che includono entità nella RAS. L’evoluzione normativa su questo punto richiede monitoraggio continuativo.

Se il gruppo non supera i €750 milioni di ricavi consolidati, il Pillar Two non modifica la valutazione fiscale di Hong Kong. Se invece si rientra nell’ambito soggettivo GloBE, l’aliquota minima effettiva del 15% riduce ma non elimina il vantaggio fiscale rispetto all’Italia (IRES al 24%): la differenza tra 15% e 24% rimane significativa, ma deve essere misurata al netto dei costi di struttura, compliance e sostanza economica richiesti dalla normativa.

Perché scegliere Hong Kong: sintesi dei vantaggi e dei limiti

Hong Kong rimane una delle giurisdizioni più competitive dell’area asiatica per le imprese con attività operative reali nella RAS o nei mercati del Sud-est asiatico, ma non è una soluzione fiscale automaticamente vantaggiosa per l’imprenditore italiano che vi si avvicina senza una struttura adeguata. Il sistema fiscale territoriale, le aliquote ridotte della Profits Tax, l’assenza di ritenute su dividendi e interessi in uscita e la rete convenzionale con oltre 40 Paesi sono vantaggi reali — a condizione che la struttura regga all’esame della normativa antielusiva italiana e ai requisiti di sostanza economica imposti dall’IRD e dal regime FSIE.

Il quadro che emerge dall’analisi complessiva può essere sintetizzato nei termini seguenti:

Vantaggi strutturali:

- Profits Tax al 16,5% (8,25% sulla prima fascia di HKD 2 milioni) con esenzione totale su plusvalenze, dividendi e interessi di fonte locale

- Principio di territorialità che esclude dalla tassazione i profitti generati fuori dalla RAS, in presenza dei requisiti di legge

- Assenza di ritenute alla fonte su dividendi e interessi in uscita verso non residenti, inclusi i percettori italiani

- Convenzione contro le doppie imposizioni con l’Italia strutturalmente più favorevole rispetto al trattato Italia-Cina — vantaggio rilevante per chi usa HK come gateway verso il mercato cinese

- Procedura di incorporazione rapida (1-3 giorni lavorativi), costi di avvio contenuti, sistema bancario internazionale

- Patent box operativo dal giugno 2024 per i redditi da proprietà intellettuale qualificata

Limiti e rischi per il residente italiano:

- Permanenza nel DM 4 maggio 1999: inversione dell’onere della prova per chi trasferisce la residenza fiscale nella RAS

- Normativa CFC (art. 167 TUIR): tassazione per trasparenza in Italia dei redditi della controllata HK se la tassazione effettiva è inferiore al 50% dell’IRES — soglia che le aliquote hongkonghesi spesso non superano, in particolare nella fascia two-tier

- Rischio esterovestizione (art. 73 TUIR): concreta per chi gestisce la società HK dall’Italia senza un amministratore effettivamente operativo nella RAS

- Regime FSIE dal 2023: i redditi passivi esteri ricevuti a Hong Kong da MNE entities non sono più automaticamente esenti e richiedono la verifica dei requisiti di sostanza

- Pillar Two dal 2025: per i gruppi con ricavi consolidati ≥ €750 milioni, l’aliquota minima globale del 15% riduce il differenziale fiscale rispetto all’Italia

- Apertura del conto bancario: procedure KYC stringenti per soci e amministratori non residenti nella RAS, con tempi di apertura potenzialmente lunghi

La scelta di Hong Kong come giurisdizione di insediamento è appropriata quando esiste un genuino interesse economico nei mercati asiatici, quando la struttura è dimensionata per sostenere i costi di una presenza reale nella RAS e quando la pianificazione fiscale italiana è stata verificata preventivamente con riferimento a CFC, esterovestizione e FSIE. Non è uno strumento adatto a chi cerca una soluzione fiscale a distanza, gestita dall’Italia senza investimenti di sostanza nella giurisdizione.

Consulenza fiscalità internazionale

Stai valutando una società a Hong Kong?

La tassazione territoriale della RAS offre vantaggi reali, ma CFC, esterovestizione e regime FSIE richiedono una verifica preventiva della struttura rispetto alla normativa italiana. Analizziamo il tuo progetto con i documenti alla mano.

Richiedi una consulenza →Domande frequenti

La RAS figura nel DM 4 maggio 1999: chi cancella la residenza anagrafica italiana e si trasferisce a HK è presunto fiscalmente residente in Italia salvo prova contraria. L’onere di dimostrare il radicamento effettivo nella RAS grava sul contribuente, non sull’Amministrazione finanziaria.

Il Foreign-Sourced Income Exemption regime, in vigore dal gennaio 2023, assoggetta a Profits Tax quattro categorie di reddito passivo estero — dividendi, interessi, proventi IP e plusvalenze — ricevuti a Hong Kong da entità appartenenti a gruppi multinazionali, salvo il soddisfacimento di requisiti di sostanza economica nella RAS o di condizioni alternative di esenzione.

Sì, potenzialmente. Se un residente italiano controlla una società HK soggetta a tassazione effettiva inferiore al 50% dell’IRES (soglia: 12%), i redditi della controllata sono imputati per trasparenza al socio italiano. La disciplina può essere disattivata tramite interpello preventivo che dimostri l’effettività dell’attività economica nella RAS.

La legge societaria hongkonghese richiede almeno un amministratore persona fisica, senza vincoli di residenza. Tuttavia, per evitare il rischio di esterovestizione ai sensi dell’art. 73 TUIR italiano, l’amministratore deve essere effettivamente residente e operativo nella RAS: un nominee director formale non è sufficiente.

I costi di registrazione si attestano tra HKD 2.000 (registrazione annuale) e HKD 5.250 complessivi per la registrazione triennale inclusa la tassa sul fondo di insolvenza. A questi si aggiungono i costi ricorrenti di compliance locale, contabilità, eventuale affitto e — elemento spesso sottovalutato — i costi di sostanza economica reale necessari per la tenuta della struttura rispetto alla normativa italiana.