Esimente CFC ex art. 167 co. 5 TUIR: criteri attività economica effettiva, checklist documenti per tipologia di entità, interpello, sanzioni.

La disapplicazione della disciplina sulle imprese estere controllate dipende dalla capacità del socio residente di dimostrare una struttura con consistenza economica reale: ecco quali prove servono e come costruirle prima dell’accertamento.

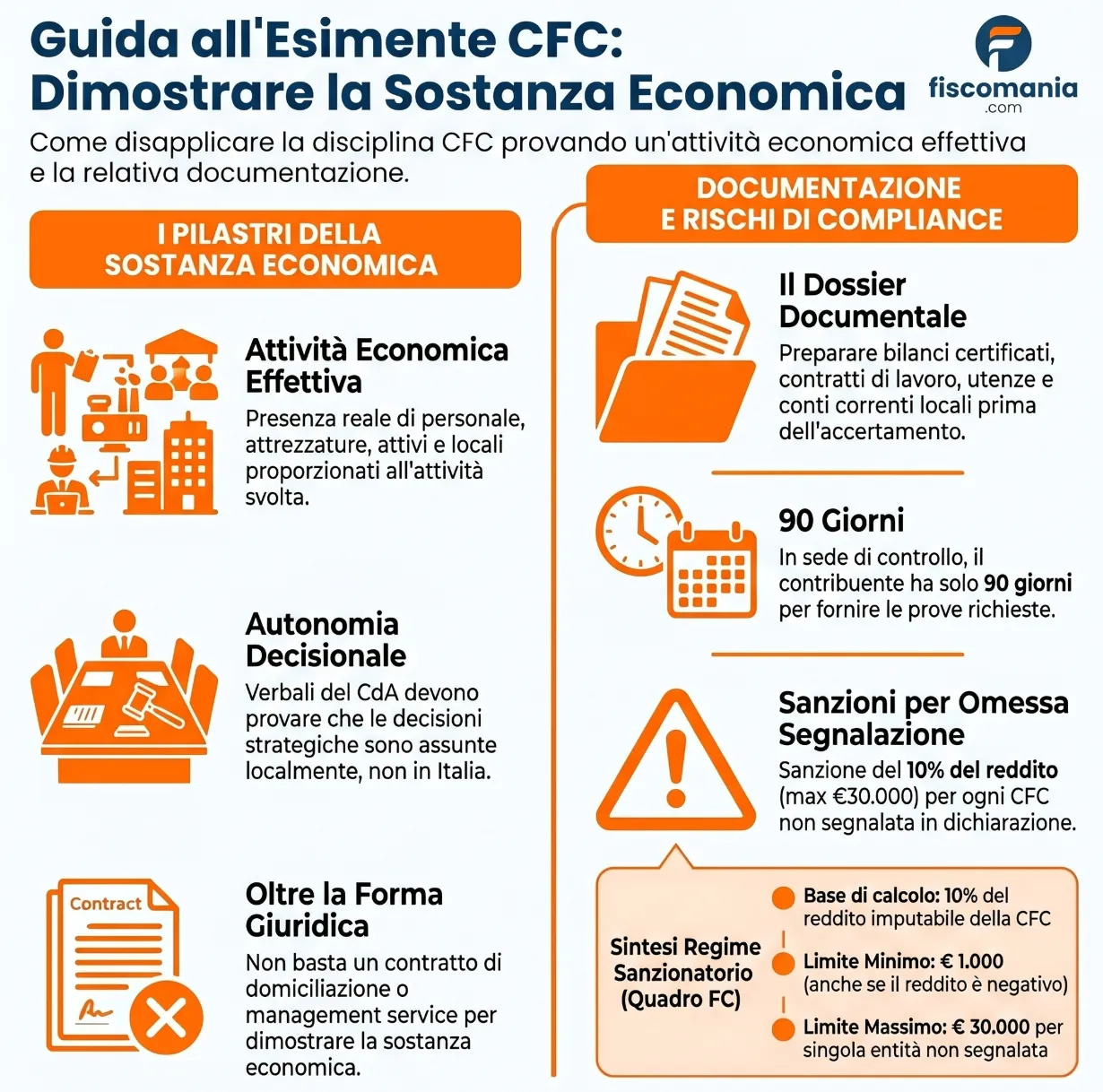

L’esimente CFC prevista dall’art. 167 co. 5 del TUIR consente la disapplicazione della disciplina sulle controlled foreign companies quando il socio residente dimostra che la controllata estera svolge un’attività economica effettiva mediante l’impiego di personale, attrezzature, attivi e locali. La prova può essere fornita in via preventiva tramite interpello probatorio oppure in sede di contraddittorio anticipato, entro 90 giorni dalla notifica dell’avviso dell’Agenzia delle Entrate.

Cos’è l’esimente CFC e quando si applica

L’esimente CFC è la causa di disapplicazione della disciplina sulle controlled foreign companies prevista dall’art. 167 co. 5 del TUIR: il socio residente che controlla un’entità estera soggetta al regime CFC può evitare l’imputazione per trasparenza del reddito dimostrando che la controllata svolge un’attività economica effettiva mediante l’impiego di personale, attrezzature, attivi e locali. La dimostrazione spetta al soggetto controllante residente in Italia e può avvenire in via preventiva tramite interpello probatorio oppure in sede di contraddittorio anticipato, entro 90 giorni dalla notifica dell’avviso dell’Agenzia delle Entrate (art. 167 co. 11 TUIR).

È utile ricordare che la disciplina CFC si applica quando la controllata estera soddisfa congiuntamente due condizioni: una tassazione effettiva inferiore al 50% di quella virtuale italiana (ETR test) e la produzione di passive income per oltre un terzo dei proventi complessivi. Per approfondire il funzionamento di questi presupposti si rimanda alla guida sulla normativa CFC e presupposti applicativi e all’analisi del calcolo della tassazione effettiva estera.

Dall’esimente doppia all’esimente unica: cosa è cambiato

Il D.Lgs. 142/2018, in recepimento della Direttiva ATAD 2016/1164/UE, ha sostituito il previgente sistema delle due esimenti distinte con un’esimente unica. Prima della riforma, il contribuente doveva dimostrare alternativamente che la controllata svolgesse un’effettiva attività industriale o commerciale nel mercato dello Stato di insediamento (c.d. prima esimente) oppure che dalle partecipazioni non derivasse l’effetto di localizzare redditi in regimi fiscali privilegiati (c.d. seconda esimente).

L’esimente attuale presenta due differenze sostanziali rispetto alla previgente prima esimente. La portata è più ampia: il riferimento è allo svolgimento di “un’attività economica effettiva” e non più di “un’effettiva attività industriale o commerciale”, con conseguente estensione anche alle entità che gestiscono attivi finanziari o immobilizzati senza svolgere attività propriamente commerciale. Viene inoltre eliminato il requisito del radicamento territoriale: non è più necessario che l’attività della controllata si rivolga al mercato dello Stato o territorio di insediamento, sebbene tale circostanza sia comunque valorizzata dall’Agenzia delle Entrate in sede di valutazione (circ. 18/2021, § 6).

Il requisito della consistenza economica adeguata

La circ. Agenzia delle Entrate 27.12.2021 n. 18 (§ 6) chiarisce che l’esimente richiede che l’attività sia sostenuta da una struttura con consistenza economica adeguata all’attività concretamente svolta. Non è sufficiente la mera presenza formale di personale, locali e attrezzature: la struttura deve tradursi in un’operatività reale e autonoma.

L’Agenzia delle Entrate ha esplicitato che l’esimente “non può essere riconosciuta in presenza di una struttura organizzativa priva di effettiva attività e di una reale consistenza”. Il caso tipico contestato è quello in cui personale, locali e attrezzature risultino messi a disposizione da società domiciliatarie attraverso contratti di management service, senza che la controllata disponga di autonomia decisionale se non dal punto di vista formale. Questa circostanza ricorre frequentemente nelle strutture holding costituite in giurisdizioni che offrono servizi fiduciari standardizzati, ed è uno dei primi elementi verificati dall’Amministrazione finanziaria in sede di controllo. Il rischio di contestazione si sovrappone in questi casi a quello di esterovestizione societaria, con implicazioni sanzionatorie cumulative.

I criteri sostanziali dell’attività economica effettiva

La prova dello svolgimento di attività economica effettiva non si riduce alla verifica formale della presenza di personale, attrezzature, attivi e locali: l’Agenzia delle Entrate richiede una valutazione sostanziale che tenga conto delle funzioni effettivamente esercitate, degli asset utilizzati, dei rischi assunti e dell’autonomia dell’organo decisionale (circ. 18/2021, Allegato 5). Il materiale probatorio deve descrivere in modo analitico la struttura operativa della controllata, distinguendo con chiarezza tra le attività svolte autonomamente e quelle acquisite da soggetti terzi o infragruppo. La valutazione è sempre condotta caso per caso, in relazione alla specifica attività dell’entità estera.

Personale idoneo e autonomia decisionale

Il personale rilevante ai fini dell’esimente non è quello meramente presente in organigramma, ma quello idoneo allo svolgimento delle funzioni e all’assunzione dei rischi propri dell’attività della controllata. La circ. 18/2021 (Allegato 5) richiede l’indicazione del numero di dipendenti, delle loro qualifiche e delle mansioni effettivamente svolte, con particolare attenzione alla corrispondenza tra le competenze dichiarate e le funzioni che la controllata asserisce di esercitare autonomamente.

L’autonomia dell’organo decisionale costituisce un indicatore distinto e autonomo. L’Agenzia delle Entrate ritiene che tale autonomia possa essere verificata attraverso i verbali del Consiglio di Amministrazione: la frequenza delle riunioni, il luogo in cui si tengono, la qualità delle decisioni adottate e la loro coerenza con l’attività operativa dichiarata sono tutti elementi che concorrono alla valutazione. Una struttura in cui le decisioni strategiche vengono sistematicamente adottate in Italia dalla controllante, con il CdA estero che si limita a ratificare formalmente, non soddisfa il requisito di autonomia richiesto dall’esimente.

Asset, rischi assunti e operazioni con parti correlate

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?