Gli utili di fonte estera seguono regole diverse a seconda del soggetto percettore, del Paese di provenienza e della modalità di incasso: ecco il quadro normativo aggiornato al D.L. 38/2026.

I dividendi esteri sono gli utili derivanti dalla partecipazione al capitale di società non residenti, qualificati come redditi di capitale ai sensi dell’art. 44, co. 1, lett. e) del TUIR. La tassazione varia in funzione della natura del soggetto percettore, persona fisica privata, imprenditore individuale o società di capitali, del Paese di provenienza degli utili (white list o black list) e della modalità di incasso, con o senza l’intervento di un intermediario residente.

Indice degli argomenti

- Cosa sono i dividendi esteri e quando si applicano

- Tassazione dei dividendi esteri per persone fisiche

- Dividendi esteri percepiti da imprenditori individuali e società di persone

- Dividendi esteri percepiti da società di capitali ed enti commerciali

- Dividendi esteri da Paesi a fiscalità privilegiata (black list)

- Convenzioni contro le doppie imposizioni internazionali

- Dividendi in valuta estera: conversione e rilevanza fiscale

- Consulenza online

- Domande frequenti

Cosa sono i dividendi esteri e quando si applicano

Gli utili di fonte estera sono i proventi derivanti dalla partecipazione al capitale o al patrimonio di una società non residente in Italia. Rientrano tra i redditi di capitale ai sensi dell’art. 44, co. 1, lett. e) del TUIR, a condizione che la remunerazione non sia deducibile nella determinazione del reddito nello Stato estero di residenza dell’emittente (art. 44, co. 2, lett. a), TUIR).

Si parla di dividendo “transnazionale” quando il provento transita dallo Stato della fonte — quello in cui risiede la società che lo distribuisce — verso lo Stato di residenza fiscale del percettore. Questa struttura genera il rischio di doppia imposizione: il medesimo utile viene potenzialmente tassato due volte, una volta nello Stato della fonte attraverso la c.d. withholding tax, e una volta in Italia in capo al percettore.

Il regime fiscale applicabile dipende da tre variabili:

- la natura del soggetto percettore: persona fisica privata, imprenditore individuale, società di capitali o ente commerciale;

- il Paese di provenienza: white list, UE/SEE oppure Paese a fiscalità privilegiata (black list);

- la modalità di incasso: tramite intermediario residente o direttamente su conto estero.

Dalla combinazione di queste tre variabili derivano regimi di tassazione profondamente diversi, sia per aliquota che per base imponibile, come illustrato nelle sezioni che seguono.

Tassazione dei dividendi esteri per persone fisiche

Per le persone fisiche non imprenditori, i proventi finanziari transnazionali sono soggetti a una ritenuta a titolo d’imposta nella misura del 26%, senza distinzione tra partecipazioni qualificate e non qualificate. La regola è contenuta nell’art. 27, co. 4, del DPR n. 600/73 ed è in vigore, nella formulazione attuale, per i redditi percepiti dall’1.1.2018 a seguito della riforma operata dalla L. 205/2017.

Quando il dividendo viene incassato tramite un intermediario residente — tipicamente una banca italiana che interviene nella riscossione — la ritenuta del 26% non si applica sull’intero importo lordo, ma sul c.d. netto frontiera. Il meccanismo è disciplinato dall’art. 27, co. 4-bis, del DPR n. 600/73 e confermato dalla Circolare dell’Agenzia delle Entrate n. 26/E del 16.6.2004 (§ 4.3): la base imponibile è costituita dal dividendo lordo al netto delle imposte trattenute dallo Stato della fonte.

Esempio numerico — dividendo lordo 100.000 euro, ritenuta estera 15%:

| Voce | Importo |

|---|---|

| Dividendo lordo | 100.000 |

| Ritenuta estera (15%) | 15.000 |

| Dividendo netto percepito (netto frontiera) | 85.000 |

| Ritenuta italiana del 26% su 85.000 | 22.100 |

| Onere fiscale complessivo (estero + Italia) | 37.100 |

| Dividendo netto effettivo | 62.900 |

Il credito per imposte estere non compete in questa fattispecie, trattandosi di redditi assoggettati a ritenuta a titolo d’imposta ai sensi dell’art. 27, co. 4, del DPR n. 600/73.

Percezione diretta senza intermediario: il quadro RM

Quando le distribuzioni di utili da società non residenti vengono accreditate direttamente su un conto corrente estero del socio italiano — senza l’intervento di alcun intermediario residente — il regime della ritenuta alla fonte non è applicabile. In questo caso, il contribuente è tenuto ad autoliquidare l’imposta sostitutiva del 26% ai sensi dell’art. 18 del TUIR, compilando il quadro RM (Sezione II-A) del modello Redditi PF.

Va segnalato che per i dividendi esteri percepiti in questa modalità non è ammessa l’opzione per la tassazione ordinaria: la tassazione sostitutiva è l’unico regime applicabile.

Per i contribuenti che non hanno dichiarato correttamente questi redditi negli anni passati, è possibile regolarizzare la posizione attraverso il ravvedimento operoso per dividendi esteri non dichiarati.

La disparità di carico fiscale: percezione diretta vs. tramite intermediario

La scelta, o più spesso la circostanza di fatto, che determina la modalità di incasso del dividendo estero ha conseguenze fiscali concrete e quantificabili. La percezione diretta su conto estero comporta un onere fiscale superiore rispetto alla percezione tramite intermediario residente, a parità di dividendo lordo e di ritenuta estera applicata.

La ragione risiede nella base imponibile: mentre l’intermediario applica la ritenuta del 26% sul netto frontiera, l’Amministrazione finanziaria — nelle istruzioni al quadro RM, nella risposta a interpello n. 111 del 21.4.2020 e nella ris. n. 80 del 26.4.2007 — impone di calcolare l’imposta sostitutiva sull’intero dividendo lordo.

Tabella comparativa — dividendo lordo 100.000 euro, ritenuta estera 15%:

| Voce | Percezione diretta | Tramite intermediario |

|---|---|---|

| Dividendo lordo | 100.000 | 100.000 |

| Ritenuta estera (15%) | 15.000 | 15.000 |

| Dividendo netto percepito | 85.000 | 85.000 |

| Base imponibile italiana | 100.000 (lordo) | 85.000 (netto frontiera) |

| Imposta italiana (26%) | 26.000 | 22.100 |

| Onere fiscale totale | 41.000 | 37.100 |

| Dividendo netto effettivo | 59.000 | 62.900 |

Il delta è di 3.900 euro su un dividendo lordo di 100.000 euro, pari a un maggior carico del 10,5% rispetto alla percezione tramite intermediario. Nella prassi professionale, questa asimmetria riguarda frequentemente i soci italiani di società statunitensi, tedesche o svizzere che gestiscono autonomamente i propri conti esteri senza appoggiarsi a un deposito titoli italiano.

Regime transitorio per partecipazioni qualificate (L. 205/2017)

La L. 205/2017 (Legge di Bilancio 2018) ha uniformato la tassazione dei dividendi, estendendo la ritenuta a titolo d’imposta del 26% anche agli utili derivanti da partecipazioni qualificate, prima soggetti a tassazione progressiva IRPEF su una quota dell’importo percepito. La riforma si applica ai redditi di capitale percepiti dall’1.1.2018.

Per tutelare i contribuenti che avevano maturato utili secondo le regole previgenti, il legislatore ha introdotto un regime transitorio (art. 1, co. 1006, L. 205/2017), operativo per le distribuzioni di utili deliberate entro il 31.12.2022 e riferite a utili formatisi fino all’esercizio in corso al 31.12.2017. Il termine del 31.12.2022 riguarda la data della delibera assembleare di distribuzione, indipendentemente dalla data di effettivo pagamento (principio di diritto Agenzia delle Entrate n. 3 del 6.12.2022).

Percentuali di imponibilità nel regime transitorio

A seconda del periodo in cui si sono formati gli utili, le percentuali di concorso al reddito complessivo IRPEF sono le seguenti:

| Periodo di formazione degli utili | Quota imponibile IRPEF |

|---|---|

| Fino all’esercizio in corso al 31.12.2007 | 40% |

| Dall’esercizio successivo al 31.12.2007 fino al 31.12.2016 | 49,72% |

| Nell’esercizio in corso al 31.12.2017 | 58,14% |

Il regime transitorio si applica anche ai dividendi di fonte estera, come chiarito dalla ris. Agenzia delle Entrate n. 61 del 26.6.2019. I dividendi che rientrano nel regime transitorio sono inclusi nella base imponibile del percettore e assoggettati a una ritenuta a titolo di acconto del 26% — e non a titolo d’imposta — a cura del sostituto residente che interviene nella riscossione. La ritenuta si applica sull’importo che costituisce reddito per il percettore (40%, 49,72% o 58,14%), già al netto delle ritenute applicate all’estero (c.d. netto frontiera), come previsto dall’art. 27, co. 4-bis, del DPR n. 600/73.

Credito per imposte estere nel regime transitorio

Poiché nel regime transitorio gli utili di fonte estera concorrono alla formazione del reddito complessivo del percettore, a quest’ultimo è riconosciuto il credito per le imposte versate all’estero ai sensi dell’art. 165, co. 1, del TUIR. Tuttavia, in applicazione dell’art. 165, co. 10, del TUIR — secondo cui se il reddito estero concorre solo parzialmente al reddito complessivo, anche l’imposta estera va ridotta in misura corrispondente — la detrazione spetta nella seguente misura:

- 58,14%, 49,72% o 40% del prelievo applicato nello Stato della fonte, se gli utili non provengono da una società a fiscalità privilegiata;

- misura piena, se la società erogante è localizzata in un Paese black list, in quanto i dividendi concorrono integralmente al reddito complessivo.

Il regime transitorio è ormai esaurito per le nuove delibere di distribuzione adottate dall’1.1.2023. Permane tuttavia rilevante per le contestazioni fiscali relative ad annualità ancora accertabili e per la corretta qualificazione di distribuzioni deliberate entro il 31.12.2022 il cui pagamento sia avvenuto successivamente.

Per approfondire: Dividendi esteri e doppia imposizione irrisolta per persone fisiche.

Dividendi esteri percepiti da imprenditori individuali e società di persone

Per gli imprenditori individuali e le società di persone commerciali, la disciplina dei redditi di capitale di provenienza estera ricalca quella prevista per i dividendi di fonte italiana. Il dividendo incassato costituisce reddito d’impresa e non è soggetto alla ritenuta alla fonte italiana prevista dall’art. 27 del DPR n. 600/73, come chiarito dalla Circolare dell’Agenzia delle Entrate n. 26/E del 16.6.2004 (§ 3.3).

Imponibilità parziale e percentuali applicabili

I proventi finanziari transnazionali percepiti da questi soggetti, purché non provenienti da Paesi a fiscalità privilegiata, concorrono parzialmente alla formazione del reddito complessivo nelle seguenti misure:

| Periodo di formazione degli utili | Quota imponibile |

|---|---|

| Fino all’esercizio in corso al 31.12.2007 | 40% |

| Dall’esercizio successivo al 31.12.2007 fino al 31.12.2016 | 49,72% |

| Dall’esercizio successivo al 31.12.2016 | 58,14% |

I dividendi percepiti da società semplici si considerano percepiti per trasparenza dai rispettivi soci, con conseguente applicazione del regime fiscale corrispondente alla natura di ciascun socio.

La novità del D.L. 38/2026: abrogazione della soglia del 5%

La Legge di Bilancio 2026 (L. 30.12.2025 n. 199) aveva introdotto, attraverso la riformulazione dell’art. 59, co. 1-bis, del TUIR, una limitazione rilevante: l’esclusione parziale dei dividendi non sarebbe stata accordata per gli utili rivenienti da partecipazioni inferiori al 5% del capitale o di valore fiscale inferiore a 500.000 euro, con decorrenza dalle delibere adottate dall’1.1.2026.

Tale disposizione è stata tuttavia abrogata con effetto retroattivo dall’art. 11 del D.L. 27.3.2026 n. 38, prima ancora di trovare concreta applicazione. Il regime di imponibilità parziale torna pertanto ad applicarsi a tutte le partecipazioni, indipendentemente dalla loro entità, senza alcuna soglia minima.

Credito per imposte estere

Per i dividendi esteri percepiti da imprese individuali e soci di società di persone trova applicazione il principio previsto dall’art. 165, co. 10, del TUIR: poiché il reddito estero concorre solo parzialmente alla formazione del reddito complessivo, anche l’imposta estera deve essere ridotta in misura corrispondente. La detrazione dell’imposta pagata nello Stato della fonte spetta quindi nella stessa proporzione della quota imponibile (40%, 49,72% o 58,14%), in capo all’imprenditore individuale ovvero in capo ai soci pro quota nel caso di società di persone.

L’eventuale eccedenza di ritenuta estera rispetto all’aliquota convenzionale non può essere oggetto di detrazione in Italia, ma deve essere richiesta a rimborso nello Stato della fonte.

Per approfondire questo argomento, ti lascio a questo articolo dedicato: “Società di persone estera: tassazione per i soci italiani“.

Dividendi esteri percepiti da società di capitali ed enti commerciali

Per le società di capitali e gli enti commerciali residenti in Italia, le distribuzioni di utili da società non residenti costituiscono reddito d’impresa e seguono un regime di sostanziale esenzione parziale: l’utile concorre alla formazione della base imponibile IRES soltanto nella misura del 5% del suo ammontare, ai sensi dell’art. 89, co. 3, del TUIR. Il restante 95% è escluso da imposizione, a condizione che la remunerazione non sia deducibile nello Stato estero di residenza dell’emittente (art. 44, co. 2, TUIR). Non trovano applicazione le ritenute alla fonte italiane previste dall’art. 27 del DPR n. 600/73.

La novità del D.L. 38/2026: abrogazione della soglia del 5%

Analogamente a quanto previsto per i soggetti IRPEF imprenditori, la L. 30.12.2025 n. 199 (Legge di Bilancio 2026) aveva riformulato l’art. 89 del TUIR introducendo una limitazione al regime di esenzione parziale: per gli utili rivenienti da partecipazioni inferiori al 5% del capitale o di valore fiscale inferiore a 500.000 euro, l’esclusione dal 95% non sarebbe stata accordata, con decorrenza dalle delibere adottate dall’1.1.2026.

Anche in questo caso, l’art. 11 del D.L. 27.3.2026 n. 38 ha abrogato la disposizione con effetto retroattivo, ripristinando integralmente il regime previgente. Il concorso alla base imponibile IRES nella sola misura del 5% si applica pertanto a tutte le partecipazioni in società non residenti white list, senza alcuna soglia dimensionale minima.

Il credito per imposte estere per le società di capitali

Anche per le società di capitali trova applicazione il principio di proporzionalità previsto dall’art. 165, co. 10, del TUIR: poiché il dividendo estero concorre alla base imponibile IRES soltanto nella misura del 5%, anche l’imposta estera detraibile è assunta nella medesima proporzione. La detrazione può quindi avvenire nella misura del 5% del prelievo applicato nello Stato della fonte, come confermato dalla Circolare dell’Agenzia delle Entrate n. 26/E del 16.6.2004.

Esempio numerico — dividendo proveniente dagli USA, ritenuta convenzionale del 5%:

| Voce | Importo |

|---|---|

| Dividendo incassato | 100 |

| Ritenuta USA in uscita (5%) | 5 |

| Dividendo netto percepito | 95 |

| Base imponibile IRES (100 × 5%) | 5 |

| IRES lorda (24%) | 1,20 |

| Credito per imposte estere (5% × 5) | 0,25 |

| IRES netta | 0,95 |

Qualora la ritenuta effettivamente applicata dallo Stato estero ecceda quella prevista dalla Convenzione contro le doppie imposizioni applicabile, l’eccedenza non può essere oggetto di detrazione in Italia né essere considerata costo deducibile: deve essere richiesta a rimborso nello Stato della fonte. Sul punto si rimanda all’approfondimento sulla doppia imposizione internazionale e il credito d’imposta.

Peculiarità convenzionali: Germania e Brasile

Le sentenze della Corte di Cassazione n. 29635 del 14.11.2019 e n. 30140 del 20.11.2019 hanno stabilito un principio rilevante per le società di capitali italiane che percepiscono dividendi da controllate residenti in Germania: in applicazione dell’art. 24, par. 2, lett. b), della Convenzione Italia-Germania — che adotta il metodo dell’esenzione (art. 23-A del Modello OCSE) anziché il metodo del credito — è corretto non dichiarare né assoggettare a tassazione tali dividendi in Italia, anche nell’ipotesi in cui non abbiano subito alcuna ritenuta in uscita in Germania in virtù della direttiva madre-figlia.

La medesima interpretazione trova applicazione, secondo le stesse pronunce, per i dividendi distribuiti da società brasiliane alla società di capitali italiana percipiente, a condizione che quest’ultima possieda almeno il 25% del capitale della partecipata.

Direttiva madre-figlia e dividendi UE

L’art. 5 della Direttiva 2011/96/UE — c.d. direttiva madre-figlia — prevede l’esenzione dalla ritenuta in uscita sui dividendi distribuiti da una società figlia residente in uno Stato UE alla propria società madre residente in un altro Stato UE. Per il percettore italiano, ciò si traduce nell’assenza di withholding tax nello Stato della fonte, con conseguente incasso del dividendo al lordo.

I requisiti per beneficiare della direttiva sono i seguenti:

| Requisito | Contenuto |

|---|---|

| Forma giuridica | Societa’ costituita in una delle forme indicate nell’Allegato I, Parte A della Direttiva 2011/96/UE |

| Residenza fiscale | In uno Stato membro UE |

| Assoggettamento a imposta | A una delle imposte elencate nell’Allegato I, Parte B, senza regimi di esonero totale |

| Soglia di partecipazione | Partecipazione diretta non inferiore al 10% del capitale della societa’ che distribuisce |

| Periodo minimo di detenzione | Almeno 2 anni in modo ininterrotto (con facolta’ degli Stati di ridurre tale periodo) |

Va segnalato che la Corte di Giustizia UE, con le sentenze riunite C-116/16 e C-117/16 del 26.2.2019, ha chiarito che l’esenzione prevista dalla direttiva madre-figlia deve essere negata — anche in assenza di norme nazionali espresse — quando la struttura societaria sia finalizzata unicamente al conseguimento di vantaggi fiscali, in applicazione del principio generale antiabuso del diritto dell’Unione.

Dividendi esteri percepiti da enti non commerciali

Per gli enti non commerciali residenti, i dividendi di fonte estera concorrono alla formazione dell’imponibile nella misura del 100% del loro ammontare, per gli utili prodotti a partire dall’esercizio successivo a quello in corso al 31.12.2016 (art. 1, DM 26.5.2017). Per i dividendi formati in esercizi anteriori, la quota esclusa da imposizione è pari al 22,26%. Non trovano applicazione le ritenute alla fonte italiane sulla quota imponibile. Il credito per imposte estere spetta, ai sensi dell’art. 165 del TUIR, nella misura in cui il reddito estero concorre alla formazione del reddito complessivo dell’ente.

Dividendi esteri da Paesi a fiscalità privilegiata (black list)

I redditi di capitale di provenienza estera non seguono tutti lo stesso regime. Quando la società che distribuisce gli utili risiede in un Paese a fiscalità privilegiata, la normativa italiana prevede un trattamento penalizzante rispetto al regime ordinario: il dividendo concorre integralmente alla base imponibile del percettore, indipendentemente dalla sua natura giuridica. La disciplina è contenuta negli artt. 47 e 89 del TUIR, applicabili rispettivamente alle persone fisiche e alle società di capitali.

Come si identifica un Paese a fiscalità privilegiata

L’art. 47-bis del TUIR definisce due nozioni di regime fiscale privilegiato, distinte in funzione del tipo di partecipazione detenuta dalla società o dal soggetto residente in Italia:

| Tipo di partecipazione | Criterio di verifica | Soglia |

|---|---|---|

| Partecipazione di controllo (art. 167 TUIR) | Livello di tassazione effettiva estero | Inferiore al 50% dell’IRES+IRAP italiana |

| Partecipazione di collegamento (non controllo) | Livello di tassazione nominale estero | Inferiore al 50% dell’IRES+IRAP italiana |

Non sono mai considerati a fiscalità privilegiata gli Stati o territori appartenenti all’Unione Europea o allo Spazio Economico Europeo (SEE). La verifica della provenienza privilegiata va effettuata anno per anno, in riferimento alle regole vigenti in ciascun periodo d’imposta in cui gli utili si sono formati, come confermato dalle risposte a interpello dell’Agenzia delle Entrate n. 38 del 12.1.2021 e n. 587 del 15.12.2020.

Per un’analisi approfondita del meccanismo di controllo e delle soglie di tassazione rilevanti si rimanda all’articolo dedicato al regime CFC e controllo delle partecipate estere.

Tassazione integrale dei dividendi black list

In presenza di un Paese a fiscalità privilegiata, il dividendo percepito — sia da persona fisica che da società di capitali — concorre integralmente alla formazione della base imponibile italiana. Non si applica né l’esclusione del 95% prevista per le società di capitali, né l’imponibilità parziale prevista per le persone fisiche e gli imprenditori individuali.

La tassazione integrale opera tuttavia solo al verificarsi di determinate condizioni:

- la partecipazione è diretta;

- oppure la partecipazione riguarda società residenti o controllate all’estero che conseguano utili da partecipazioni in Paesi black list, nei limiti di tali utili.

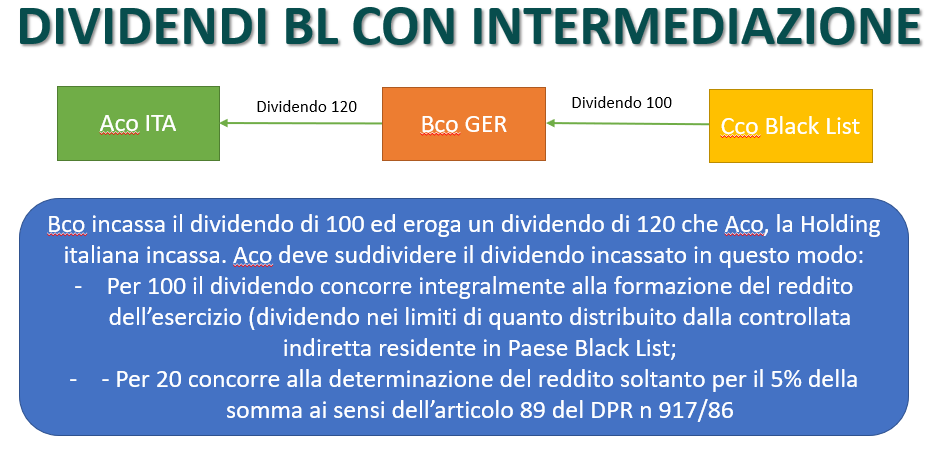

Dividendi black list percepiti tramite società intermedie

Una casistica frequente nelle strutture di gruppo è quella in cui il dividendo black list non viene percepito direttamente dalla società italiana, ma transita attraverso una società intermedia residente in un Paese white list o UE.

Schema esemplificativo:

Ipotizzando che Cco distribuisca un dividendo di 100 a Bco, e che Bco distribuisca a sua volta un dividendo di 120 ad Aco, la società italiana dovrà suddividere il dividendo ricevuto nel modo seguente:

| Quota del dividendo | Trattamento fiscale |

|---|---|

| 100 (quota riconducibile agli utili black list di Cco) | Concorre integralmente alla base imponibile IRES |

| 20 (quota eccedente, formata da utili ordinari di Bco) | Concorre alla base imponibile IRES nella misura del 5% (art. 89 TUIR) |

L’Agenzia delle Entrate ha confermato questo approccio con la ris. n. 144 del 22.11.2017 e con il principio di diritto n. 20 del 31.12.2018, precisando che la tassazione integrale riguarda non solo i dividendi distribuiti direttamente da società black list, ma anche quelli che fluiscono tramite società intermedie residenti nell’Unione Europea (c.d. conduit companies). Per documentare la quota di utili di provenienza ordinaria è necessario fornire prova analitica dell’origine delle riserve, come confermato dalla C.T. Prov. Novara con la sentenza n. 145/1/17 del 6.7.2017.

Per un caso pratico di applicazione di queste regole si rimanda all’articolo sulla tassazione dei dividendi da Panama.

Le esimenti dalla tassazione integrale

La normativa consente di disapplicare il regime di tassazione integrale al verificarsi di una delle due esimenti previste dalla disciplina black list:

Prima esimente — attività economica effettiva

La società partecipata svolge un’attività economica effettiva mediante l’impiego di personale, attrezzature, attivi e locali nello Stato a fiscalità privilegiata. La dimostrazione di questa esimente produce effetti diversi a seconda della natura del percettore:

- per i soggetti IRPEF: il dividendo rimane integralmente tassato, ma viene riconosciuto il credito indiretto quantificato in base alle imposte assolte dalla partecipata estera;

- per i soggetti IRES: il dividendo è tassato nella misura ridotta del 50% anziché al 100%, con attribuzione del credito indiretto proporzionale.

Seconda esimente — assenza di localizzazione privilegiata del reddito

La partecipazione non ha prodotto l’effetto di localizzare i redditi in Stati a regime fiscale privilegiato. La verifica avviene attraverso un confronto in due fasi, chiarito dalla Circolare dell’Agenzia delle Entrate n. 35 del 4.8.2016:

- Prima fase: confronto tra il tax rate effettivo estero e la metà dell’aliquota nominale italiana (IRES + IRAP). Se il tax rate estero supera tale soglia, l’esimente è provata;

- Seconda fase (solo se la prima fase non è superata): confronto tra il tax rate effettivo estero e il tax rate virtuale domestico, vale a dire la tassazione che la partecipata avrebbe scontato se fosse stata residente in Italia. Se il tax rate estero supera la metà della tassazione virtuale domestica, l’esimente è dimostrata.

La dimostrazione della seconda esimente consente di beneficiare:

- della tassazione ordinaria del 5% ai fini IRES per le società di capitali;

- dell’esenzione del 95% sulle plusvalenze da cessione di partecipazioni che rispettano i requisiti PEX (art. 87 TUIR).

La dimostrazione delle esimenti richiede documentazione analitica e una valutazione caso per caso che non può prescindere dall’esame dei bilanci e della struttura operativa della partecipata estera. Si tratta di un’area ad alto rischio di contestazione da parte dell’Agenzia delle Entrate, per la quale è essenziale costruire un fascicolo documentale preventivo.

Per approfondire:

- Tax rate per l’esimente dei dividendi Black List.

- Tassazione dei dividendi da Panama all’Italia: guida per persone fisiche e SRL.

Convenzioni contro le doppie imposizioni internazionali

Le Convenzioni contro le doppie imposizioni stipulate dall’Italia con gli altri Stati rappresentano la fonte normativa primaria in materia di tassazione dei proventi finanziari transnazionali. In quanto tali, prevalgono sulle corrispondenti norme interne ai sensi degli artt. 10 e 117 della Costituzione e dell’art. 75 del DPR n. 600/73, come ribadito dalla Corte di Cassazione nelle sentenze n. 29635/2019 e n. 30140/2019.

Il modello di riferimento è quello elaborato dall’OCSE, il cui art. 10 disciplina la tassazione dei dividendi. In linea generale, le Convenzioni non attribuiscono la potestà impositiva in via esclusiva né allo Stato di residenza del beneficiario né allo Stato della fonte: entrambi conservano il diritto di tassare il dividendo, con la previsione di aliquote ridotte — in special modo nei rapporti intrasocietari — applicabili nello Stato della fonte.

Il metodo del credito e il metodo dell’esenzione

Le Convenzioni stipulate dall’Italia adottano, nella generalità dei casi, il metodo del credito per eliminare la doppia imposizione: il dividendo estero concorre alla formazione del reddito in Italia e l’imposta pagata all’estero viene scomputata dall’imposta italiana dovuta, nei limiti e con le proporzioni previste dall’art. 165 del TUIR.

In alcuni casi specifici, la Convenzione adotta invece il metodo dell’esenzione (art. 23-A del Modello OCSE): il reddito prodotto all’estero è esente da tassazione in Italia, indipendentemente dal fatto che abbia subito o meno una tassazione nello Stato della fonte. È il caso, come già illustrato, delle Convenzioni con la Germania e con il Brasile per le partecipazioni che rispettano le soglie previste.

Ritenute convenzionali ridotte e rimborso dell’eccedenza

Quasi tutti i trattati bilaterali prevedono aliquote di ritenuta ridotte rispetto a quelle ordinarie applicabili nello Stato della fonte, in particolare nei rapporti tra società controllante e controllata. Qualora lo Stato della fonte applichi una ritenuta in eccesso rispetto all’aliquota convenzionale, il recupero della differenza deve essere richiesto a rimborso all’Autorità fiscale estera. Tale rimborso, una volta ottenuto, è a sua volta soggetto a tassazione nella misura del 26%, come chiarito dalla Circolare dell’Agenzia delle Entrate n. 26/E del 16.6.2004 (§ 4.3).

Il regime convenzionale e il cash pooling

La Corte di Cassazione, con la sentenza n. 13933 del 31.5.2018, ha precisato che il regime fiscale previsto dalle singole Convenzioni si applica anche nell’ipotesi in cui il dividendo non venga materialmente erogato, ma venga compensato con i crediti vantati dalla società partecipante nei confronti della società partecipata italiana — come avviene tipicamente nell’ambito di contratti di cash pooling infragruppo.

La Convenzione Multilaterale BEPS

L’art. 8, par. 1, della Convenzione Multilaterale BEPS prevede che la fruizione del regime convenzionale ridotto sia subordinata alla detenzione della partecipazione per un periodo minimo di 365 giorni, incluso il giorno di pagamento dei dividendi. Ai fini del computo di tale periodo non rilevano eventuali cambi di titolarità derivanti da operazioni di riorganizzazione societaria (fusioni, scissioni).

Va tuttavia segnalato che l’Italia ha esercitato riserva per la disapplicazione integrale di tale norma. Per le Convenzioni bilaterali che non prevedono autonomamente il vincolo del possesso continuativo di 365 giorni, il regime convenzionale più favorevole rimane pertanto inalterato, senza l’aggravio del requisito temporale introdotto dalla Convenzione Multilaterale.

Applicabilità del regime convenzionale alle società di persone estere

La Corte di Cassazione, con la sentenza n. 4600 del 26.2.2009, ha chiarito che sugli utili erogati da una società italiana a una partnership non residente — nel caso esaminato, una limited partnership di diritto statunitense — non è applicabile la ritenuta ridotta prevista dalle Convenzioni internazionali. La società di persone estera, in quanto soggetto fiscalmente trasparente, non può essere considerata “residente” ai fini del diritto convenzionale e rimane pertanto soggetta alla ritenuta ordinaria prevista dall’art. 27, co. 3, del DPR n. 600/73.

Monitoraggio fiscale e quadro RW

La detenzione di partecipazioni in società non residenti comporta, in capo al contribuente italiano, obblighi di monitoraggio fiscale che si affiancano — e sono distinti — rispetto agli obblighi di dichiarazione dei redditi derivanti dalla percezione del dividendo. La normativa di riferimento è contenuta nel D.L. n. 167/1990, convertito dalla L. n. 227/1990, e successive modificazioni.

Le partecipazioni al capitale o al patrimonio di soggetti non residenti rientrano tra le attività finanziarie estere da indicare nel quadro RW del modello Redditi PF, indipendentemente dalla loro entità e dalla circostanza che abbiano o meno prodotto redditi nel periodo d’imposta. L’obbligo di monitoraggio sussiste a titolo di proprietà o di altro diritto reale, nonché nei casi di detenzione indiretta attraverso interposta persona o entità.

Per un’analisi completa degli obblighi dichiarativi connessi alle attività finanziarie detenute all’estero si rimanda all’approfondimento sul quadro RW per le partecipazioni estere.

Esonero dall’obbligo di monitoraggio

L’obbligo di indicazione nel quadro RW viene meno quando le partecipazioni estere sono affidate in gestione o in amministrazione a intermediari residenti e i flussi finanziari e i redditi derivanti da tali attività sono assoggettati a ritenuta o imposta sostitutiva da parte dei medesimi intermediari (regime del risparmio amministrato o gestito ai sensi del DPR n. 600/73). In questo caso l’intermediario residente assolve sia l’obbligo di monitoraggio che quello di tassazione, esonerando il contribuente dalla compilazione del quadro RW.

IVAFE e attività escluse

A seguito dell’entrata in vigore dell’art. 9 della L. n. 161/2014, alcune categorie di attività finanziarie estere non sono più soggette all’IVAFE (Imposta sul Valore delle Attività Finanziarie detenute all’Estero). In particolare, sono escluse dall’IVAFE le seguenti attività:

| Attività finanziaria | Obbligo di monitoraggio (quadro RW) | Soggetta a IVAFE |

|---|---|---|

| Quote di S.r.l. | Sì | No |

| Quote di società di persone | Sì | No |

| Finanziamenti | Sì | No |

| Valute estere | Sì | No |

| Metalli preziosi | Sì | No |

| Azioni o obbligazioni non depositate in banca | Sì | No |

| Dossier titoli presso intermediario estero | Sì | Sì |

L’esonero dall’IVAFE non esonera dall’obbligo di monitoraggio: le attività sopra elencate devono comunque essere indicate nel quadro RW ai soli fini del monitoraggio, anche se non genera base imponibile IVAFE.

Criteri di valorizzazione nel quadro RW

Le partecipazioni in società estere suscettibili di generare proventi finanziari transnazionali devono essere valorizzate nel quadro RW secondo i criteri stabiliti ai fini IVAFE, che si articolano come segue:

| Tipologia di titolo | Criterio di valorizzazione |

|---|---|

| Titoli negoziati in mercati regolamentati | Valore di quotazione al 31 dicembre del periodo d’imposta |

| Titoli non negoziati in mercati regolamentati | Valore nominale |

| Titoli privi di valore nominale | Valore di acquisto |

Partecipazioni detenute tramite trust o altre entità interposte

Nel caso in cui la partecipazione in una società estera sia detenuta attraverso un trust o un’altra entità interposta, gli obblighi di monitoraggio fiscale si applicano in capo al disponente o ai beneficiari, a seconda della natura — opaca o trasparente — dell’entità interposta, secondo i principi generali elaborati dall’Agenzia delle Entrate in materia di fiscalità dei trust internazionali. La risposta a interpello n. 111 del 21.4.2020 ha precisato, con riferimento ai trust revocabili, che le opzioni per il regime del risparmio amministrato o gestito esercitate dal trustee producono efficacia direttamente nei confronti del disponente.

Dividendi in valuta estera: conversione e rilevanza fiscale

Quando gli utili di fonte estera sono denominati in una valuta diversa dall’euro, si pone il problema della conversione ai fini della determinazione della base imponibile italiana. La norma di riferimento è l’art. 9, co. 2, del TUIR, che stabilisce il criterio generale: i proventi in valuta devono essere convertiti in euro al cambio del giorno in cui sono stati percepiti, o del giorno antecedente più prossimo; in mancanza di rilevazione del cambio in tale giorno, si utilizza il cambio del mese di percezione.

Soggetti non imprenditori e imprese minori

Per le persone fisiche non imprenditori e per le imprese minori ai sensi dell’art. 66 del TUIR, la conversione avviene al cambio del giorno dell’incasso, in applicazione diretta del criterio di cassa previsto dall’art. 9, co. 2, del TUIR. Non assumono autonoma rilevanza fiscale le eventuali oscillazioni di cambio intervenute tra la data della delibera di distribuzione e la data dell’effettivo incasso.

Soggetti imprenditori che redigono il bilancio

Per i soggetti che redigono il bilancio d’esercizio, la questione è più articolata e ha formato oggetto di un orientamento interpretativo da parte dell’Agenzia delle Entrate. Secondo un primo approccio, fondato sul principio di derivazione di cui all’art. 83 del TUIR, le differenze su cambi rilevate distintamente a Conto economico — in conformità ai principi contabili OIC — avrebbero dovuto assumere autonoma rilevanza fiscale quale componente integralmente tassata o dedotta, indipendentemente dall’imponibilità per cassa del dividendo ai sensi dell’art. 89 del TUIR.

L’Agenzia delle Entrate ha tuttavia adottato una soluzione interpretativa diversa con la ris. n. 57 del 6.6.2019: la percezione di dividendi in valuta comporta l’applicazione dell’art. 9, co. 2, del TUIR, con conversione in euro al cambio ufficiale in vigore al momento dell’incasso. Le variazioni di cambio non assumono pertanto autonoma rilevanza fiscale, ma vengono assorbite dal regime del provento principale, ossia dal regime dei dividendi. Il principio è chiaro: la disciplina fiscale del dividendo prevale sulla disciplina delle differenze su cambi, evitando che componenti accessorie alterino il trattamento del provento sottostante.

Implicazioni pratiche

Il principio affermato dalla ris. n. 57/2019 ha conseguenze concrete per le società che incassano dividendi in dollari statunitensi, sterline o altre valute non euro. In particolare:

| Situazione | Trattamento fiscale |

|---|---|

| Oscillazione di cambio tra delibera e incasso — soggetto non imprenditore | Irrilevante: si converte al cambio del giorno di incasso |

| Oscillazione di cambio tra delibera e incasso — soggetto che redige il bilancio | Assorbita dal regime del dividendo: non assume autonoma rilevanza ai fini fiscali (ris. 57/2019) |

| Differenza su cambi rilevata a Conto economico secondo OIC | Non produce effetti fiscali autonomi sul dividendo |

| Cambio non rilevato nel giorno di incasso | Si utilizza il cambio del giorno antecedente più prossimo o del mese di percezione |

Nota pratica. Nella prassi operativa, il cambio da utilizzare è quello pubblicato dalla Banca Centrale Europea (BCE) o, in alternativa, quello dell’Ufficio Italiano Cambi (UIC) per le valute non rilevate giornalmente dalla BCE. Per le valute di Paesi con cui l’Italia non ha accordi di rilevazione sistematica, occorre documentare il cambio di riferimento utilizzato attraverso fonti ufficiali verificabili.

Consulenza online

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

L’aliquota ordinaria è del 26%, applicata a titolo definitivo. Se il dividendo transita per una banca italiana, la base di calcolo è il dividendo al netto della ritenuta estera già subita. Se incassato direttamente su conto estero, l’imposta sostitutiva si calcola sull’importo lordo.

È la base imponibile ridotta su cui l’intermediario residente calcola la ritenuta del 26%: corrisponde al dividendo lordo diminuito delle imposte trattenute dallo Stato estero. Chi incassa senza banca italiana non beneficia di questo meccanismo e paga di più.

Vanno indicati nella Sezione II-A del quadro RM del modello Redditi PF, con applicazione dell’imposta sostitutiva del 26% sull’importo lordo. Non è ammessa l’opzione per la tassazione ordinaria IRPEF. La partecipazione va inoltre segnalata nel quadro RW.