Tassazione dei dividendi da una società di Panama all'Italia? Guida per socio persona fisica e SRL, con focus su regimi privilegiati e CFC.

Tutto quello che devi sapere sul rimpatrio degli utili da una società panamense, per pianificare il carico fiscale ed evitare i rischi legati ai regimi privilegiati e alla normativa CFC.

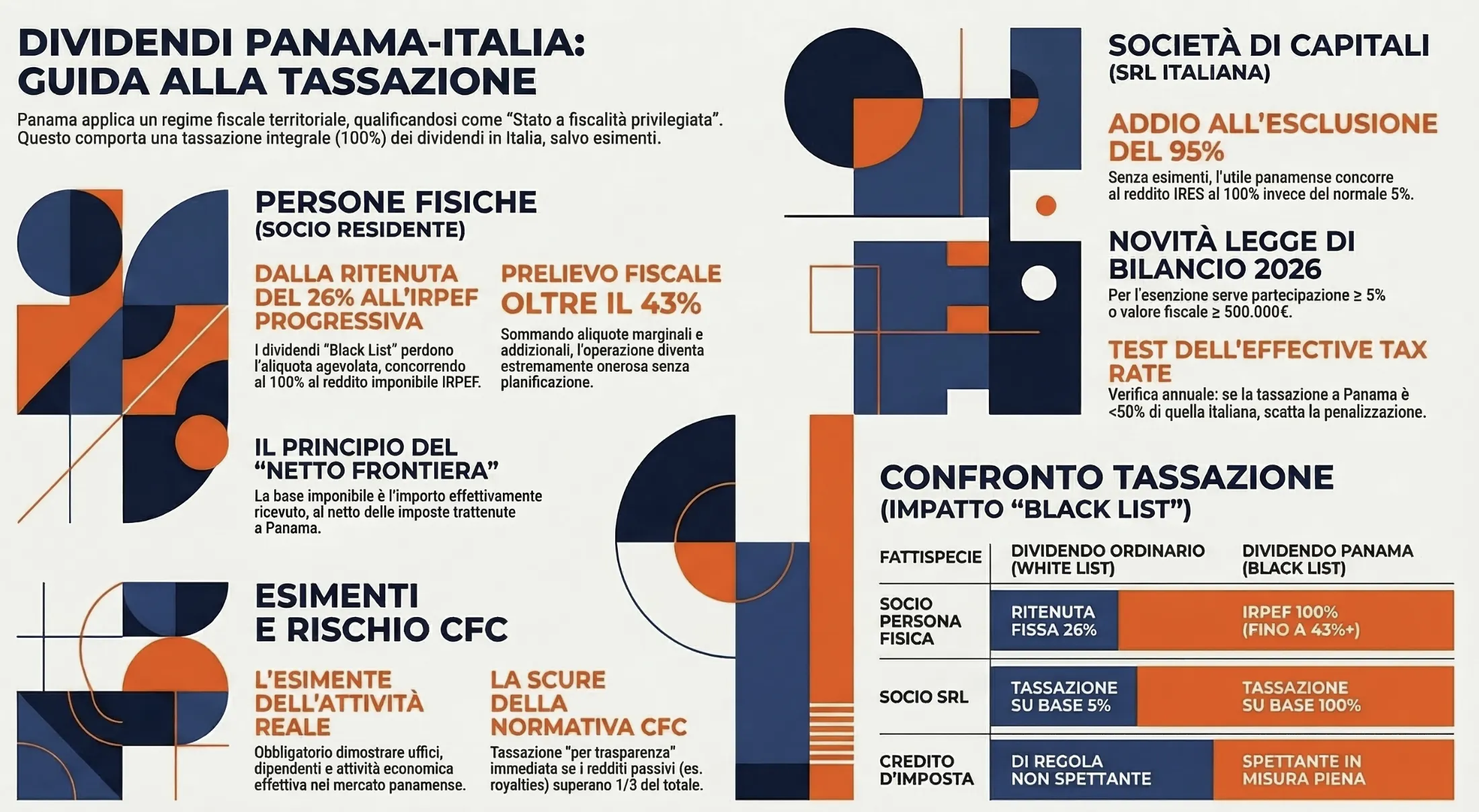

La tassazione dei dividendi percepiti da una società residente a Panama subisce regole stringenti in Italia, poiché il Paese centroamericano applica un regime fiscale su base territoriale che spesso lo qualifica come “Stato a fiscalità privilegiata“. Di conseguenza, sia per il socio persona fisica che per la SRL italiana, il dividendo concorre integralmente (al 100%) alla formazione del reddito imponibile, salvo la dimostrazione di specifiche esimenti.

Il regime fiscale di Panama e l’impatto sui dividendi in Italia

Panama rappresenta uno snodo strategico per il business internazionale, ma il rimpatrio degli utili richiede una conoscenza profonda dell’ordinamento nazionale. Il fulcro del problema risiede nel sistema impositivo su base territoriale applicato dal Paese centroamericano. Le società panamensi, infatti, non pagano imposte locali sui redditi prodotti al di fuori dei confini nazionali. Questa esenzione totale fa scattare specifiche contromisure difensive da parte del Fisco italiano al momento della distribuzione dei proventi.

Quando Panama è considerato un Paese a fiscalità privilegiata (Black List)

La normativa fiscale italiana guarda con estrema attenzione ai redditi provenienti da giurisdizioni a bassa fiscalità. L’assenza di tassazione sui redditi di fonte estera qualifica molto spesso Panama come un regime fiscale privilegiato (comunemente noto come Black List).

Nella nostra pratica professionale, assistiamo di frequente imprenditori e nomadi digitali convinti di poter incassare gli utili panamensi sfruttando le aliquote agevolate previste per i normali dividendi esteri. La realtà tracciata dagli artt. 47 e 89 del TUIR è molto più rigida. L’imposizione integrale dei dividendi provenienti da Paesi a fiscalità privilegiata è la regola base per evitare salti d’imposta.

Per stabilire con esattezza il trattamento applicabile, non basta guardare alla situazione attuale. L’Agenzia delle Entrate, con la risposta a interpello 18.1.2023 n. 72, ha chiarito che ai fini della valutazione della provenienza dei dividendi da un Paese a fiscalità privilegiata, occorre effettuare una verifica secondo le regole vigenti in ciascun periodo d’imposta in cui gli utili si sono formati. Questo significa che il livello di tassazione panamense va analizzato anno per anno per ogni specifica riserva di utili distribuita.

Tassazione dei dividendi per il socio Persona Fisica (residente in Italia)

L’incasso di utili da una società panamense da parte di un socio italiano persona fisica (non operante in regime di impresa) richiede un’attenta pianificazione. Le regole ordinarie subiscono infatti una radicale trasformazione a causa della natura fiscale della giurisdizione di origine, neutralizzando i classici vantaggi legati alle rendite finanziarie.

La tassazione integrale (IRPEF) e l’esclusione della ritenuta del 26%

Ordinariamente, per i dividendi di fonte estera incassati da persone fisiche non imprenditori, l‘art. 27 co. 4 del DPR n. 600/73 prevede l’applicazione di una ritenuta a titolo di imposta nella misura del 26% sull’intero dividendo percepito. Tuttavia, per i dividendi provenienti da un regime fiscale privilegiato come Panama, questa agevolazione decade.

Qualora la società estera sia a regime fiscale privilegiato, i dividendi ottenuti concorrono integralmente (al 100%) alla formazione del reddito complessivo del percipiente. Nella nostra pratica professionale, avvisiamo sempre i clienti: questo significa subire la tassazione progressiva IRPEF a scaglioni. Il prelievo fiscale, sommando le aliquote marginali e le addizionali regionali e comunali, può superare agevolmente il 43%, rendendo l’operazione estremamente onerosa se non gestita correttamente.

L’applicazione del principio del “netto frontiera” e il credito d’imposta estero

Un aspetto cruciale per mitigare il carico fiscale riguarda la gestione delle eventuali imposte trattenute alla fonte e la quantificazione della base imponibile. Le ritenute sui dividendi di fonte estera percepiti attraverso intermediari italiani devono essere operate dal sostituto di imposta residente “al netto delle ritenute operate dallo Stato estero”, secondo il principio del “netto frontiera” disciplinato dall’art. 27 co. 4-bis del DPR n. 600/73.

Come chiarito dalla Circolare dell’Agenzia delle Entrate 16.6.2004 n. 26, questo meccanismo impone di considerare quale base imponibile l’importo effettivamente corrisposto al beneficiario al netto delle imposte estere.

Inoltre, poiché il dividendo panamense subisce la tassazione penalizzante italiana, il legislatore concede un salvagente. Se gli utili concorrono alla formazione del reddito complessivo del socio, allo stesso è riconosciuto un credito per le imposte versate all’estero, ai sensi dell’art. 165 co. 1 del TUIR. In questo scenario specifico (società a regime fiscale privilegiato), il credito è riconosciuto in misura piena.

| Fattispecie | Dividendo Estero Ordinario | Dividendo Black List (Panama) |

| Tassazione in Italia | Ritenuta a titolo d’imposta al 26% | Concorso integrale al reddito IRPEF (100%) |

| Credito imposte estere | Non spettante di regola | Spettante in misura piena ex art. 165 TUIR |

| Modalità dichiarativa | Ritenuta alla fonte o Quadro RM | Tassazione progressiva ordinaria |

Quadro RL o Quadro RM?

La tua intuizione è corretta. Poiché il dividendo proveniente da Panama (in quanto Paese Black List) concorre al 100% alla formazione del reddito complessivo IRPEF, deve essere dichiarato nel Quadro RL (sezione Redditi di Capitale) del Modello Redditi PF. Al contrario, il Quadro RM si utilizza per liquidare l’imposta sostitutiva del 26% nel caso in cui i dividendi esteri vengano percepiti direttamente senza un intermediario italiano. Questo quadro, però, è riservato ai dividendi ordinari (White List) o a quelli per i quali è stata disapplicata la penalizzazione.

Tassazione dei dividendi per la società italiana (SRL)

L’incasso di utili esteri da parte di una società di capitali residente in Italia offre, in condizioni normali, uno scudo fiscale formidabile. Tuttavia, la provenienza dei fondi da una giurisdizione a fiscalità privilegiata come Panama stravolge completamente la pianificazione fiscale aziendale. Il vantaggio competitivo della struttura societaria viene azzerato se non si adottano precise contromisure.

Il concorso al reddito IRES al 100% (anziché l’esclusione del 95%)

La regola generale per le società di capitali ed enti commerciali prevede che l’utile di fonte estera concorra alla formazione della base imponibile IRES nel limite del 5%. In uno scenario ordinario, relativo a un Paese a fiscalità normale, il 95% del dividendo risulta quindi detassato.

Quando però il dividendo viene erogato da una società panamense inclusa nei regimi a fiscalità privilegiata, questo regime di favore decade totalmente. L’intero ammontare del dividendo concorre alla formazione del reddito imponibile della SRL italiana al 100%. Nella nostra pratica professionale, vediamo spesso holding o società operative italiane subire un impatto devastante sul carico fiscale globale proprio per aver ignorato la portata dell’art. 89 del TUIR. L’unica via d’uscita per recuperare l’esenzione del 95% è la dimostrazione delle esimenti normative.

Test dell’effective tax rate per determinare la tassazione integrale del dividendo

Nella nostra pratica professionale, il calcolo (il cosiddetto test dell’effective tax rate) è necessario per individuare se siamo di fronte a Paese a fiscalità privilegiata per le società:

- Si calcola l’imposta virtuale italiana (IRES al 24% + IRAP per le società, oppure l’aliquota IRPEF per le persone fisiche) sull’utile panamense ricalcolato secondo le regole del TUIR.

- Si confronta questo valore con le imposte effettivamente pagate a Panama.

- Se l’imposta panamense è inferiore al 50% di quella virtuale italiana, la società è considerata Black List ai fini della tassazione dei dividendi.

Le novità sui requisiti di partecipazione (Legge di Bilancio 2026)

Il quadro normativo per le società è diventato ancora più selettivo a seguito delle modifiche apportate dalla L. 199/2025 (Legge di bilancio 2026). Secondo la nuova formulazione dell’art. 89 co. 2.1 del TUIR, l’imponibilità parziale limitata al 5% viene confermata solo a una specifica condizione. La partecipazione da cui si originano i dividendi deve essere almeno pari al 5%, oppure deve avere un valore fiscale almeno pari a 500.000,00 euro.

Queste nuove disposizioni si applicano alle distribuzioni di utili deliberate a decorrere dall’1.1.2026. Di conseguenza, anche qualora la SRL italiana riesca a disapplicare la presunzione di “Paese Black List” per Panama dimostrando un’esimente, dovrà obbligatoriamente rispettare queste nuove soglie minime di partecipazione per potersi garantire la detassazione IRES del 95%.

| Tipo di Partecipata | Tassazione IRES (Italia) | Requisito Partecipazione L. 199/2025 |

| Società Estera Ordinaria | 5% (Esclusione 95%) | Almeno 5% o valore > 500.000€ |

| Panama (Senza Esimente) | 100% (Imponibilità totale) | Irrilevante (Tassazione piena) |

| Panama (Con Esimente) | 5% (Esclusione 95%) | Almeno 5% o valore > 500.000€ |

Leggi anche:

Come evitare la tassazione al 100%: le esimenti (art. 47-bis e 89 TUIR)

Il peso di una tassazione integrale azzera di fatto i benefici di operare internazionalmente, ma il legislatore offre una via d’uscita. L’ordinamento italiano, attraverso gli artt. 47 e 89 del TUIR, consente di sterilizzare la penalizzazione fiscale legata ai dividendi provenienti da Paesi a fiscalità privilegiata come Panama, a patto di soddisfare requisiti probatori molto stringenti.

Per disapplicare la norma, il contribuente (sia persona fisica che società) deve dimostrare la sussistenza di almeno una delle due esimenti di legge. Si tratta delle seguenti:

- La prima richiede di provare che la società panamense svolga un’effettiva attività industriale o commerciale, come sua principale occupazione, nel mercato dello Stato di insediamento.

- La seconda richiede di dimostrare che dalle partecipazioni non si è conseguito l’effetto di localizzare i redditi in Stati a regime privilegiato.

Nella nostra pratica professionale, avvisiamo sempre gli imprenditori: dimostrare l’attività effettiva a Panama per una holding o una società di comodo (offshore pura) è un’impresa quasi impossibile. Se, al contrario, la società possiede uffici reali, dipendenti assunti regolarmente e clienti sul mercato panamense, l’esimente è pienamente difendibile.

Interpello preventivo vs. auto-liquidazione in dichiarazione (Quadri RM e RS)

Una volta appurata l’esistenza dell’esimente, il problema si sposta sul piano operativo. Come comunicare questa scelta al Fisco? Esistono due strade principali.

La prima è l’interpello preventivo. Si presenta un’istanza formale all’Agenzia delle Entrate illustrando la struttura estera e fornendo i documenti societari. Se l’Agenzia risponde positivamente, il contribuente ottiene una “patente di legittimità” e può applicare serenamente la tassazione agevolata (il 26% per la persona fisica o il 5% per la SRL).

La seconda via è l’auto-liquidazione in dichiarazione. Il contribuente può decidere di disapplicare la norma penalizzante sotto la propria responsabilità. Per una persona fisica, questo significa non dichiarare il dividendo panamense nel Quadro RL (dove subirebbe l’IRPEF progressiva al 100%), ma inserirlo nel Quadro RM per liquidare l’imposta sostitutiva del 26%. Contestualmente, scatta un obbligo dichiarativo fondamentale: la partecipazione Black List e l’applicazione dell’esimente devono essere segnalate nell’apposito Quadro RS.

Caso pratico: Un nomade digitale italiano detiene il 100% di una società operativa a Panama con magazzino e logistica locale. Optando per l’auto-liquidazione, tasserà i dividendi al 26% nel Quadro RM del Modello Redditi PF. Tuttavia, la segnalazione nel Quadro RS accenderà un “faro” fiscale: questa operazione attira quasi matematicamente una richiesta di chiarimenti documentali da parte dell’Agenzia delle Entrate per verificare la reale esistenza dell’esimente.

Il rischio della disciplina CFC (Controlled Foreign Companies)

La tassazione sui dividendi scatta nel momento in cui la società panamense delibera e distribuisce materialmente gli utili al socio italiano. Tuttavia, per i residenti in Italia (sia persone fisiche che SRL) che detengono il controllo di società in giurisdizioni a fiscalità agevolata, l’attesa della distribuzione potrebbe rivelarsi un’illusione. Il Fisco italiano, infatti, possiede un’arma affilatissima per colpire la delocalizzazione dei redditi: la disciplina CFC (Controlled Foreign Companies), regolata dall’art. 167 del TUIR.

Tassazione per trasparenza: i due requisiti congiunti (tassazione e passive income)

Se il socio italiano possiede il controllo (diretto o indiretto) della società panamense, l’Italia non aspetta il rimpatrio dei dividendi. Gli utili esteri vengono tassati direttamente in capo al socio residente in Italia per “trasparenza“, ovvero nell’anno stesso in cui vengono prodotti, indipendentemente dalla loro effettiva distribuzione.

Ma quando scatta esattamente questa tagliola? Affinché la società panamense venga considerata una CFC, devono verificarsi congiuntamente due presupposti fondamentali:

- Requisito impositivo (Effective Tax Rate): La controllata estera sconta un livello di tassazione effettiva inferiore al 50% di quello a cui sarebbe soggetta se fosse residente in Italia.

- Requisito dei proventi (Passive Income): Oltre un terzo (1/3) dei proventi realizzati dalla società estera deriva da redditi passivi. Rientrano in questa categoria i dividendi, gli interessi, i redditi da attività finanziarie e, soprattutto, i redditi derivanti dallo sfruttamento di beni immateriali (intangibles come marchi, brevetti, software o copyright).

Nella nostra pratica professionale, l’analisi del Passive Income test è spesso lo snodo cruciale. Se la tua società panamense fattura esclusivamente servizi di consulenza attiva o vende beni fisici reali, non supererà la soglia di 1/3 di redditi passivi. Di conseguenza, la disciplina CFC non si applica, anche se la tassazione a Panama dovesse risultare pari a zero.

Caso pratico: Un imprenditore italiano apre una società a Panama per detenere la proprietà intellettuale (software) del proprio business e incassare royalties (intangibles) da clienti americani. A causa del regime territoriale di Panama, i redditi offshore subiscono un’imposta locale dello 0% (inferiore alla metà dell’IRES italiana). Poiché il 100% del fatturato deriva da passive income (royalties), entrambi i requisiti dell’Art. 167 del TUIR sono soddisfatti. L’imprenditore subirà l’imputazione per trasparenza in Italia, pagando le imposte piene sugli utili panamensi anche se lasciati sul conto estero.

Per evitare l’imputazione per trasparenza quando entrambi i requisiti sono superati, l’unica via è dimostrare l’esimente (Art. 167 co. 5 TUIR), provando che la società estera svolge un’attività economica effettiva mediante l’impiego di personale, attrezzature, attivi e locali.

Consulenza fiscalità internazionale

La tassazione dei dividendi da Panama all’Italia nasconde insidie che possono letteralmente azzerare la redditività del tuo business internazionale. Tra presunzioni di “Paese Black List”, tassazione integrale al 100% e la scure dell’imputazione per trasparenza della normativa CFC, il fai-da-te non è un’opzione praticabile. Una singola casella barrata in modo errato nel Modello Redditi può innescare accertamenti fiscali devastanti.

Nella nostra pratica professionale analizziamo quotidianamente le strutture societarie estere per garantire la massima compliance e ottimizzare il carico fiscale. Se hai una società a Panama e devi pianificare la distribuzione degli utili o valutare il rischio CFC, contattaci per una consulenza fiscale personalizzata.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

Sì, esiste un Trattato bilaterale in vigore per evitare le doppie imposizioni. Tuttavia, poiché Panama applica un regime territoriale e generalmente non applica ritenute in uscita (withholding tax) sui dividendi derivanti da utili di fonte estera, l’impatto pratico della Convenzione sul rimpatrio degli utili è spesso marginale. Resta fondamentale per definire la residenza fiscale e per lo scambio di informazioni.

Assolutamente sì. Oltre alla dichiarazione dei dividendi nel Quadro RL o RM, il possesso di partecipazioni in società estere obbliga il contribuente residente in Italia alla compilazione del Quadro RW ai fini del monitoraggio fiscale. Su tale valore andrà inoltre calcolata e versata l’IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero).

Per le società di persone commerciali (SNC, SAS) e gli imprenditori individuali, i dividendi provenienti da un Paese a fiscalità privilegiata come Panama concorrono integralmente (100%) alla formazione del reddito d’impresa. Qualora si riesca a dimostrare l’esimente, si applica invece l’imponibilità parziale prevista dalla legge (attualmente legata alle nuove soglie di partecipazione introdotte dalla L. 199/2025).

Cosa succede se non dichiaro gli utili percepiti da Panama?

L’omessa dichiarazione di dividendi esteri comportano sanzioni amministrative (a partire dal 70% delle imposte evase), oltre agli interessi. Essendo Panama un Paese che rientra in specifiche liste di monitoraggio, i termini di accertamento per il Fisco italiano sono raddoppiati.

Fonti e riferimenti normativi

Normativa Italiana

- L. 199/2025 (Legge di Bilancio 2026): Introduce nuovi limiti (5% o 500.000€) per l’imponibilità parziale IRES.

- Art. 47 e 47-bis TUIR: Disciplinano l’imponibilità integrale per utili da Stati a fiscalità privilegiata.

- Art. 89 TUIR: Fissa l’esclusione IRES al 95% e le regole per le partecipazioni estere.

- Art. 165 TUIR: Regola le condizioni per ottenere il credito per le imposte pagate all’estero.

- Art. 167 TUIR: Detta i requisiti per l’applicazione della disciplina CFC (tassazione per trasparenza).

- Art. 27 DPR 600/73: Stabilisce l’applicazione della ritenuta del 26% e il principio del “netto frontiera”.

Prassi dell’Agenzia delle Entrate

- Risposta a Interpello 18.1.2023 n. 72: Chiarisce la verifica annuale per individuare i Paesi a fiscalità privilegiata.

- Circolare 4.8.2016 n. 35: Fornisce i chiarimenti applicativi e le soglie per la normativa CFC.

- Circolare 16.6.2004 n. 26: Dettaglia il meccanismo di applicazione della ritenuta sul dividendo netto.

Normativa Internazionale

- Convenzione Italia-Panama: Trattato bilaterale per evitare le doppie imposizioni e lo scambio di informazioni.