I soggetti che svolgono un’attività commerciale, sono tenuti obbligatoriamente, sin dal momento dell’avvio dell’attività, ad iscriversi alla gestione Ivs Inps dedicata ai commercianti. Si tratta di una gestione previdenziale obbligatoria, che prevede il versamento di contributi annualmente.

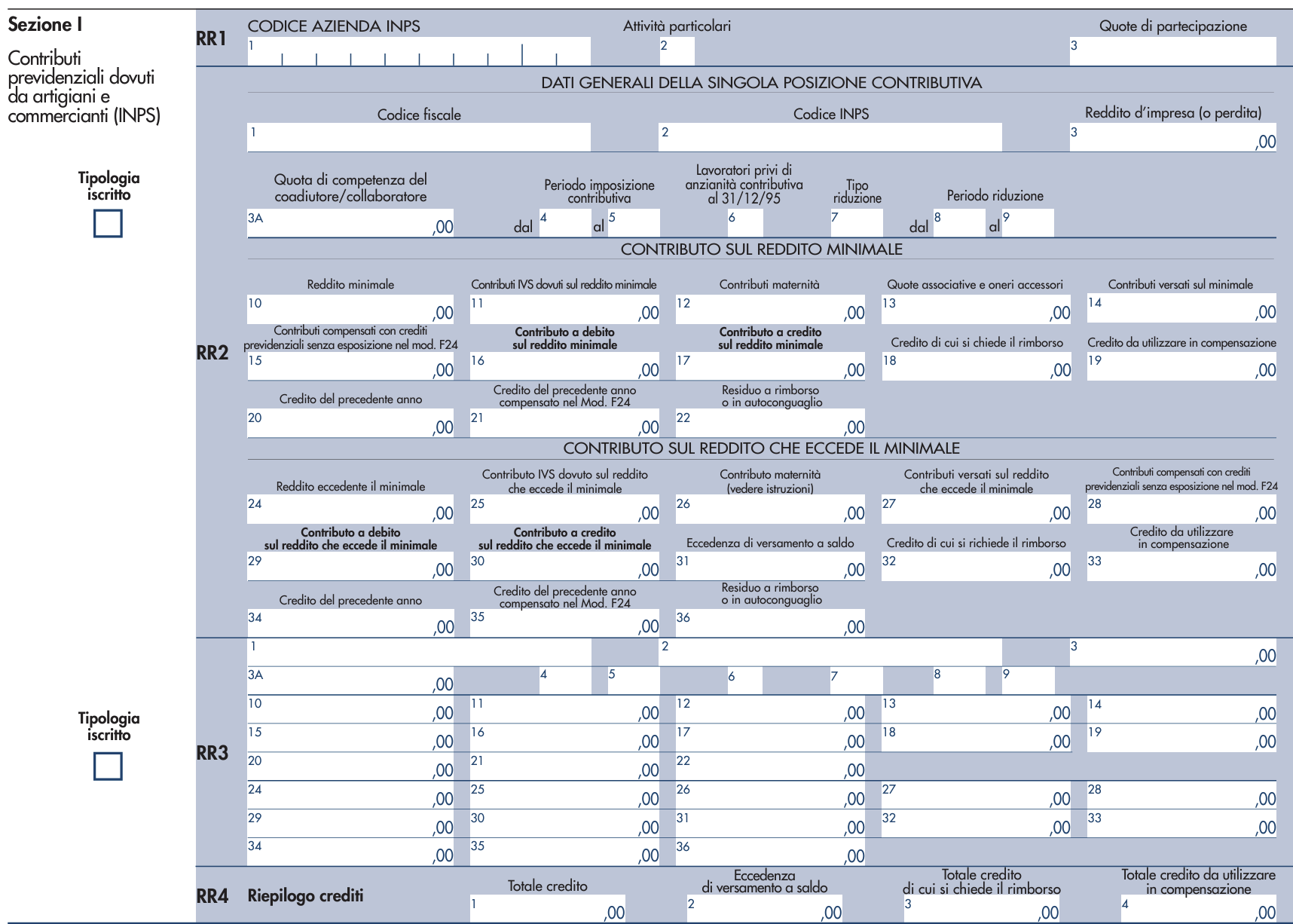

I contributi dovuti si dividono in fissi e variabili, e sono dovuti totalmente a carico del commerciante. Ogni anno, per il calcolo della contribuzione previdenziale definitiva dovuta, a titolo di saldo, al netto degli acconti già versati – nonché di quella dovuta, a titolo di acconto – i soggetti iscritti alle gestioni artigiani e commercianti dell’Inps devono applicare le previste aliquote contributive al reddito d’impresa determinato nel modello Redditi PF. A tal fine, deve essere specificamente compilato il quadro RR del modello.

Con il presente contributo andremo ad individuare i soggetti tenuti alla compilazione di tale quadro, le regole per la determinazione dei contributi dovuti e i relativi termini di pagamento, tramite modello F24.

Indice degli argomenti

Commercianti e contributi previdenziali

L’articolo 10 del D.Lgs. n. 241/97 stabilisce che i soggetti iscritti all’Inps per i propri contributi previdenziali, ad eccezione dei coltivatori diretti, devono determinarne l’ammontare nella dichiarazione dei redditi. In attuazione di tale disposizione, i commercianti iscritti nelle apposite Gestioni dell’Istituto devono compilare il quadro RR del modello Redditi PF, indicando i dati necessari per la liquidazione dei contributi dovuti a saldo e in acconto.

Con maggiore dettaglio, il quadro RR del modello Redditi PF deve essere compilato dai soggetti iscritti:

- Alla Gestione artigiani e commercianti INPS;

- Alla Gestione separata INPS.

Per quanto riguarda la categoria dei commercianti, i contributi dovuti sul reddito eventualmente eccedente il minimale devono essere determinati nel quadro RR del modello Redditi. Il versamento dei contributi deve avvenire entro le scadenze previste per il pagamento delle imposte sui redditi.

Quindi, il versamento deve avvenire entro il 30 giugno, ovvero il 31 luglio, applicando una maggiorazione dello 0,40% a titolo di interesse. In questo caso il versamento a titolo di interesse per i commercianti deve essere effettuato utilizzando il codice “CPI” (seguito dalla codeline INPS utilizzata per il versamento del relativo contributo).

Vediamo, quindi, le regole per la determinazione dei contributi dovuti alla gestione Inps.

Quadro RR per i commercianti

La sezione I del quadro RR del modello Redditi PF deve essere compilata:

- Dai titolari di imprese artigiane e commerciali (comprese le imprese familiari);

- Dai soci titolari di una propria posizione assicurativa, tenuti al versamento dei contributi previdenziali, sia per se stessi, sia per le altre persone che prestino la propria attività lavorativa nell’impresa (familiari collaboratori).

Obbligo di iscrizione alla gestione commercianti

Sono iscrivibili e assoggettabili all’obbligo di contribuzione alla Gestione commercianti dell’Inps, istituita dalla Legge n. 613/66, coloro che:

- Esercitino un’attività d’impresa nel settore del commercio, terziario e turismo;

- Risultino in possesso, congiuntamente, dei requisiti previsti dall’articolo 1, comma 203, della Legge n. 662/96, vale a dire:

- La titolarità o la gestione in proprio di imprese organizzate e/o dirette in prevalenza con il lavoro proprio e dei propri familiari;

- La piena responsabilità dell’impresa e l’assunzione di tutti gli oneri e i rischi di gestione (tale requisito non è richiesto per i familiari coadiutori preposti al punto vendita, né per i soci di srl);

- La personale partecipazione al lavoro aziendale con carattere di abitualità e prevalenza;

- Il possesso, ove richiesto da leggi o regolamenti, di licenze, autorizzazioni e/o qualifiche professionali.

Attività che possono dar luogo all’obbligo di iscrizione

In virtù del comma 202, dell’articolo 1 della Legge n. 662/96, l’assicurazione obbligatoria presso la Gestione commercianti dell’INPS riguarda:

- Non solo coloro che svolgano attività commerciali, ivi comprese le attività connesse al turismo, in forma di impresa (già contemplate dall’articolo 29 della Legge n. 160/75);

- Ma anche i soggetti che svolgano, in qualità di lavoratori autonomi, attività rientranti nel settore terziario ai sensi della lett. d) dell’art. 49 co. 1 della Legge n. 88/89, con esclusione dei professionisti e degli artisti (Circolare INPS 7.2.97 n. 25).

La norma da ultimo citata reca la classificazione dei datori di lavoro ai fini previdenziali e assistenziali, ricomprendendo nel settore terziario – oltre alle attività commerciali, ivi comprese quelle turistiche – le attività di produzione, intermediazione e prestazione dei servizi anche finanziari, le attività professionali ed artistiche, nonché le relative attività ausiliarie, compresi i servizi che utilizzano i sistemi di informazione e telecomunicazione ed i sistemi telematici, se non diversamente classificati (Circolare Inps n. 54/08).

L’esclusione dei professionisti e degli artisti ai fini dell’assoggettamento alla contribuzione nei confronti della Gestione commercianti è stata interpretata nel senso di considerare destinatari di quest’ultima disposizione soltanto i lavoratori autonomi che svolgano le suddette attività in forma d’impresa, escludendo, invece, i lavoratori autonomi, privi di un’organizzazione imprenditoriale, che esercitino le stesse in forma professionale o artistica, producendo redditi fiscalmente qualificati come redditi di lavoro autonomo assoggettati ad un diverso regime contributivo (iscrizione e contribuzione alla specifica Cassa di previdenza della categoria professionale di appartenenza ovvero, in caso di professionisti “senza Cassa”, alla Gestione separata INPS).

Familiari coadiutori

Ai sensi del co. 206 dell’art. 1 della Legge n. 662/96, l’obbligo assicurativo alla Gestione Ivs riguarda anche i familiari coadiutori – parenti e affini entro il terzo grado – che partecipino al lavoro nell’impresa commerciale con carattere di abitualità e prevalenza, sempre che per tale attività non siano soggetti all’iscrizione nell’assicurazione generale obbligatoria in qualità di lavoratori dipendenti in generale o di lavoratori dipendenti impiegati come apprendisti.

Soci lavoratori di SRL

Con il citato art. 1 co. 203 della Legge n. 662/96, l’obbligo assicurativo presso la Gestione Ivs è stato esteso anche ai soci (ivi compresi i soci unici) di SRL operanti nel settore commerciale (o che svolgano attività classificabili nel settore terziario), organizzate e/o dirette prevalentemente con il lavoro dei soci e dei loro familiari, allorché partecipino personalmente al lavoro aziendale con carattere di abitualità e prevalenza.

Al fine di rendere possibile tale estensione – rispondente all’esigenza di evitare che, grazie allo schermo societario, la prestazione di lavoro resa in società da tali soci fosse sottratta alla contribuzione previdenziale obbligatoria – la norma in esame, come anticipato, ha espressamente previsto (alla lett. b) che, per l’iscrivibilità degli stessi, non sia richiesta l’assunzione di responsabilità illimitata nella conduzione dell’impresa.

Per approfondire: “Socio amministratore di SRL: doppia contribuzione INPS non automatica“.

Contribuzione Inps dei commercianti

La contribuzione dovuta alla gestione commercianti si determina sul reddito d’impresa, nel rispetto dei valori di reddito imponibile minimo e massimo stabiliti annualmente. La suddetta contribuzione si articola, infatti, in:

- Contributi dovuti sul minimale di reddito stabilito per l’anno al quale i contributi stessi si riferiscono, da versare in quattro rate, a prescindere dal reddito prodotto. Ciò significa che, anche in presenza di un reddito imponibile effettivo inferiore, i contributi “minimi” da corrispondere all’INPS vanno comunque calcolati sul minimale (c.d. “contributo minimo obbligatorio”);

- Contributi dovuti sull’eventuale quota di reddito eccedente il minimale, da versare, nell’anno di competenza, in due rate di acconto uguali, più un versamento a saldo, a titolo di conguaglio definitivo, nell’anno successivo, entro i termini previsti per il pagamento delle imposte sui redditi. Tali contributi (c.d. “contributi a percentuale”) sono dovuti nei limiti di un massimale annuo e si determinano applicando le aliquote previste per l’anno di riferimento alla base imponibile, come di seguito determinata, per la parte eccedente il minimale.

Rilevanza di tutti i redditi d’impresa conseguiti

I contributi previdenziali sono dovuti non solo sul reddito dell’attività (esercitata con carattere di abitualità e prevalenza) che ha dato luogo all’iscrizione, ma anche su tutti gli altri eventuali redditi d’impresa conseguiti dal contribuente nell’anno considerato, tra cui i redditi di partecipazione riportati nel quadro RH del modello Redditi PF.

Base imponibile per i soci lavoratori di Srl

Per ciascun socio lavoratore di Srl soggetto all’obbligo assicurativo, la base imponibile per il calcolo dei contributi è costituita:

- Dalla quota del reddito attribuita al socio per le società partecipate che abbiano optato per il regime della trasparenza ai sensi dell’art. 116 del DPR n. 917/86;

- Ovvero, in caso di Srl “non trasparenti”, dalla parte del reddito d’impresa dichiarato dalla società ai fini fiscali al medesimo attribuibile in ragione della quota di partecipazione agli utili, a prescindere:

- Da eventuali accantonamenti a riserva;

- Dall’effettiva distribuzione degli utili stessi.

Per tale ultimo caso, il riferimento è, dunque, all’importo del rigo RN1 (Reddito) meno l’importo del rigo RN5 (Perdite) della dichiarazione dei redditi presentata dalla società, rapportato alla quota di partecipazione del socio.

Minimale di reddito annuo

Il reddito minimo annuo da prendere in considerazione ai fini del calcolo del contributo Ivs dovuto dagli esercenti attività commerciali, per l’anno 2024, è pari a €. 18.415 euro. Qualora il commerciante consegua in un determinato anno redditi d’impresa complessivamente inferiori, ai fini del computo della contribuzione dovuta alla gestione Inps, occorre, comunque, far riferimento al reddito minimale.

In relazione ai contributi calcolati sul minimale, si parla, dunque, di “contributi minimi obbligatori”, in quanto dovuti, appunto, anche nel caso in cui il reddito effettivo, accertato ai fini fiscali, si mantenga al di sotto di tale soglia.

Affittacamere e produttori di assicurazione

Coloro che esercitano l’attività di affittacamere e i produttori di assicurazione di terzo e quarto gruppo iscritti alla Gestione dei commercianti non sono soggetti all’osservanza del minimale annuo di reddito. Di conseguenza, gli stessi sono tenuti al solo versamento dei contributi a percentuale Ivs calcolati sul reddito effettivo, maggiorati del contributo dovuto per le prestazioni di maternità.

Massimale annuo di reddito imponibile

La contribuzione previdenziale della gestione commercianti è dovuta entro il limite del massimale di reddito annuo determinato aumentando di due terzi il limite della prima fascia di retribuzione annua pensionabile. Pertanto, il massimale di reddito entro il quale sono dovuti i contributi Ivs è pari a €. 91.680,00. Ciò vale, tuttavia, solo con riguardo ai soggetti iscritti alle Gestioni in questione con decorrenza anteriore al primo gennaio 1996 o che possano far valere anzianità contributiva a tale data.

Prestazioni lavorative per periodi inferiori all’anno

Ai sensi dell’art. 1 co. 7 della Legge n. 233/90, in caso di assicurazione per periodi inferiori all’anno solare, i contributi Ivs devono essere pagati solamente per i periodi di effettivo lavoro. Si parla di “mensilizzazione del contributo”.

Secondo quanto precisato dall’Inps (Circ. 12.6.2003 n. 102), “il rapporto ai mesi di attività persiste anche nelle ipotesi nelle quali, nell’ambito di una compagine societaria, il commerciante o l’artigiano, pur cessando o iniziando l’attività lavorativa in corso d’anno, mantenga la qualifica di socio e, quindi, continui a percepire reddito d’impresa per la restante parte dell’anno. In tali casi il reddito (di partecipazione) da prendere in considerazione al fine del pagamento dei contributi deve essere rapportato ai soli mesi di iscrizione alla gestione previdenziale”.

Aliquote contributive gestione commercianti INPS

L’articolo 24, comma 22, del D.L . n. 201/11 ha disposto il progressivo incremento delle aliquote contributive pensionistiche di finanziamento e di computo delle gestioni pensionistiche dei lavoratori artigiani e commercianti.

Aliquote sul reddito minimale

Le aliquote legate al contributi sul reddito minimale da applicare sono le seguenti:

| SOGGETTI INTERESSATI | COMMERCIANTI |

|---|---|

| Titolari di qualunque età e coadiuvanti/coadiutori di età superiore ai 21 anni | 24,48% |

| Coadiuvanti/coadiutori di età non superiore ai 21 anni | 24,18% |

La riduzione contributiva al 23,70% (artigiani) e 24,18% (commercianti) è applicabile fino a tutto il mese in cui il collaboratore interessato compie i 21 anni.

Il contributo calcolato sul reddito minimale è cosi suddiviso:

| SOGGETTI INTERESSATI | COMMERCIANTI |

|---|---|

| Titolari di qualunque età e coadiuvanti/ coadiutori di età superiore ai 21 anni | € 4.515,43 (4.507,99 IVS e finanziamento indennizzo per cessazione attività commerciale + 7,44 maternità) |

| Coadiuvanti/coadiutori di età non superiore ai 21 anni | € 4.460,19 (4.452,75 IVS e finanziamento indennizzo per cessazione attività commerciale + 7,44 maternità) |

Per i periodi inferiori all’anno solare, il contributo sul minimale rapporto a mese risulta come segue.

| SOGGETTI INTERESSATI | COMMERCIANTI |

|---|---|

| Titolari di qualunque età e coadiuvanti/ coadiutori di età superiore ai 21 anni | € 376,29 (375,67 IVS e finanziamento cessazione attività commerciale + 0,62 maternità) |

| Coadiuvanti/coadiutori di età non superiore ai 21 anni | € 371,69 (371,07 IVS e finanziamento cessazione attività commerciale + 0,62 maternità) |

Il minimale di reddito ed il relativo contributo annuo devono essere riferiti al reddito attribuito ad ogni singolo soggetto operante nell’impresa.

Aliquote sul reddito eccedente il minimale

Contribuzione IVS sul reddito eccedente il minimale

| SOGGETTI INTERESSATI | SCAGLIONE DI REDDITO | COMMERCIANTI |

|---|---|---|

| Titolari di qualunque età e coadiuvanti/ coadiutori di età superiore ai 21 anni | fino a € 55.008,00 superiore a € 55.008,00 | 24,48% 25,48% |

| Coadiuvanti/coadiutori di età non superiore ai 21 anni | fino a € 55.008,00 superiore a € 55.008,00 | 24,18% 25,18% |

Riduzione del 35% per i soggetti che utilizzano il regime forfetario

Per gli artigiani e i commercianti che applicano il regime forfetario di cui alla L. 23.12.2014 n. 190 è possibile usufruire di un’agevolazione contributiva consistente nella riduzione del 35% della contribuzione ordinariamente dovuta alle Gestioni INPS.

La riduzione trova applicazione per la quota di contributi dovuta sul minimale di reddito, così come per quella eventualmente dovuta sul reddito eccedente il minimale. Optando per l’agevolazione contributiva in esame, sono precluse le ordinarie riduzioni a favore di:

- Coadiuvanti e coadiutori di età non superiore a 21 anni che prestino attività nell’ambito di imprese che aderiscono al regime agevolato;

- Soggetti (imprenditore e familiari collaboratori) già pensionati presso le Gestioni dell’INPS e con più di 65 anni di età.

Per approfondire: “Riduzione contributi INPS 35% per forfettari“.

Modalità di determinazione dei contributi

I contributi alla gestione Ivs dovuti per una determinata annualità sono individuati per quote reddituali.

Una prima quota di contributi è determinata sul reddito minimale e deve sempre e comunque essere versata, in quattro rate a scadenza trimestrale, anche in presenza di un reddito d’impresa inferiore. Un’ulteriore ed eventuale quota di contributi è calcolata sul reddito eccedente il minimale (ove esistente), nei limiti del massimale annuo di reddito imponibile.

Sul reddito eccedente il minimale, sono determinate:

- Una quota di contributi a titolo di acconto, versata in due rate di pari importo;

- Una quota di contributi a titolo di saldo.

Modalità di determinazione degli acconti

L’acconto dei contributi sul reddito eccedente il minimale è determinato applicando le aliquote e il minimale e massimale reddituali previsti per l’anno di riferimento al reddito d’impresa conseguito l’anno precedente.

Ad esempio, a seguito della determinazione, in sede di dichiarazione dei redditi, del reddito d’impresa conseguito nell’anno x, vengono calcolati i due acconti per l’anno x+1 applicando le aliquote x+1 alla parte del reddito x eccedente il valore del minimale e fino al valore del massimale previsti per l’anno di riferimento.

In relazione alla disciplina contributiva prevista per i commercianti, l’Inps, con la circ. 10.6.94 n. 182, § 1, ha riconosciuto la possibilità di autoriduzione dell’acconto nel caso in cui il soggetto preveda di conseguire, per una determinata annualità, un reddito d’impresa da assoggettare a contribuzione inferiore a quello da prendere a base per il calcolo dell’acconto (ossia il reddito d’impresa relativo all’anno precedente a quello di riferimento).

È stato, infatti, precisato che “la legge non fornisce chiarimenti sulle modalità di determinazione dell’acconto nell’ipotesi in cui il reddito dell’anno precedente sia superiore a quello dell’anno al quale si riferiscono i contributi, ma trattandosi di un acconto la somma da versare non può essere superiore a quella dovuta sulla base del reddito dell’anno al quale i contributi si riferiscono. (..) Una diversa e contraria interpretazione porterebbe a conseguenze paradossali sul piano giuridico, visto che l’Istituto si vedrebbe costretto ad applicare sanzioni sul mancato versamento di contributi che, a seguito della dichiarazione dei redditi dell’anno successivo, sarebbero da considerare non dovuti e a liquidare prestazioni che poi diverrebbero indebite”.

Esempio

Si ipotizzi la seguente situazione.

Un imprenditore individuale ha conseguito nell’anno “n” un reddito d’impresa complessivo pari a 30.000,00 euro. In base all’andamento della sua attività, ritiene che, per l’anno “n+1”, il reddito d’impresa rimarrà contenuto nel limite del minimale contributivo. In tal caso, in forza del chiarimento sopra riportato, il soggetto potrebbe decidere di non versare gli acconti sul reddito eccedente, calcolati sul reddito d’impresa complessivo dichiarato nell’anno “n”, in quanto, per l’annualità successiva, dovrebbero risultare dovuti i soli contributi sul minimale.

Si segnala, tuttavia, che la possibilità di autoriduzione dell’acconto deve essere ponderata con cautela, al fine di non incorrere nelle sanzioni per omesso o insufficiente versamento. Infatti, qualora, a fine “n+1”, si accerti, invece, il conseguimento di un reddito d’impresa eccedente il minimale, potrebbero essere applicate sanzioni sul mancato versamento dell’acconto.

Modalità di determinazione del saldo

Il saldo dei contributi è determinato applicando le aliquote contributive previste per una certa annualità al reddito d’impresa complessivamente conseguito nella stessa e dichiarato l’anno successivo in sede di dichiarazione dei redditi annuale, al netto degli acconti già versati.

Ad esempio, a seguito della determinazione del reddito d’impresa conseguito nell’anno “n”, occorre applicare alla quota di reddito eccedente il minimale e fino al massimale previsti per tale anno le aliquote contributive “n” e ridurre l’importo ottenuto degli acconti già versati (calcolati sul reddito d’impresa precedente). Soltanto qualora permanga una posizione debitoria dopo lo scomputo dei due acconti, deve procedersi al versamento del saldo.