Quando lo smart working crea stabile organizzazione in Italia per il datore estero? Soglia 50% OCSE, ragione commerciale sanzioni e soluzioni

La possibilità di operare in smart working in Italia per conto di datore di lavoro non residente (con contratto di lavoro estero) è possibile, vedasi la Circolare n. 33/E/20. Tuttavia, in alcuni casi tale situazione può generare fattispecie di stabile organizzazione (occulta) del datore di lavoro estero in Italia.

Stabile organizzazione e smart working: il quadro normativo

La stabile organizzazione è una sede fissa di affari attraverso cui un’impresa estera esercita la propria attività in un altro Stato, acquisendo in quel territorio obblighi fiscali autonomi. La definizione è contenuta nell’art. 5 del Modello OCSE di Convenzione contro le doppie imposizioni e recepita nel diritto interno dall’art. 162 del TUIR. Nel lavoro da remoto, la fattispecie rilevante è la stabile organizzazione materiale: l’home office del dipendente può configurarsi come sede fissa dell’impresa estera quando ricorrono condizioni specifiche. Il semplice fatto che un dipendente lavori dalla propria abitazione in Italia non genera automaticamente una stabile organizzazione: la valutazione è sempre caso per caso, fondata su fatti e circostanze concrete.

Per la tassazione del lavoratore, la regola dei 183 giorni e i criteri di residenza fiscale, consulta la guida completa sul lavoro in smart working per datore estero. Questo articolo si concentra esclusivamente sul rischio di stabile organizzazione per l’impresa estera.

Definizione di stabile organizzazione materiale (art. 5 Modello OCSE)

La stabile organizzazione materiale richiede tre elementi costitutivi cumulativi: l’esistenza di una sede di affari, la sua fissità nel territorio dello Stato e lo svolgimento dell’attività d’impresa attraverso tale sede. Nel contesto del lavoro da remoto, la sede di affari potenzialmente rilevante è l’abitazione del dipendente. La fissità non richiede permanenza perpetua, ma una presenza stabile e non meramente occasionale. L’attività svolta deve rientrare nel perimetro dell’attività d’impresa del datore, con esclusione delle funzioni meramente preparatorie o ausiliarie elencate all’art. 5, par. 4 del Modello OCSE.

Perché l’home office del dipendente può diventare una sede fissa di affari

L’home office diventa fiscalmente rilevante per l’impresa estera quando quest’ultima ne ha la disponibilità — diretta o indiretta — per le proprie esigenze commerciali. La disponibilità non richiede che il datore sia proprietario o locatario dell’immobile: è sufficiente che il dipendente utilizzi l’abitazione per svolgere funzioni che appartengono all’attività dell’impresa, su indicazione o richiesta implicita del datore stesso. L’OCSE ha chiarito che un indicatore rilevante è l’assenza di un ufficio messo a disposizione dall’impresa nelle circostanze in cui ciò sarebbe ragionevole attendersi.

La posizione dell’Agenzia delle Entrate: Circolari n. 33/E/2020 e n. 25/E/2023

L’Agenzia delle Entrate ha affrontato la tematica della stabile organizzazione nel contesto del lavoro agile in due documenti di prassi fondamentali. Con la Circolare n. 33/E/2020, nel contesto dei lavoratori impatriati, ha avvertito esplicitamente che il dipendente rientrato in Italia potrebbe configurare una stabile organizzazione del datore non residente ai sensi della Convenzione applicabile o dell’art. 162 del TUIR, precisando che in tal caso il regime impatriati non si estende al reddito d’impresa imputabile al datore estero. Con la Circolare n. 25/E/2023, l’Agenzia ha confermato che i criteri ordinari di valutazione della stabile organizzazione si applicano integralmente al lavoro in modalità agile, senza deroghe. Per l’intersezione tra rischio SO e regime impatriati, consulta l’approfondimento dedicato al regime impatriati con datore estero.

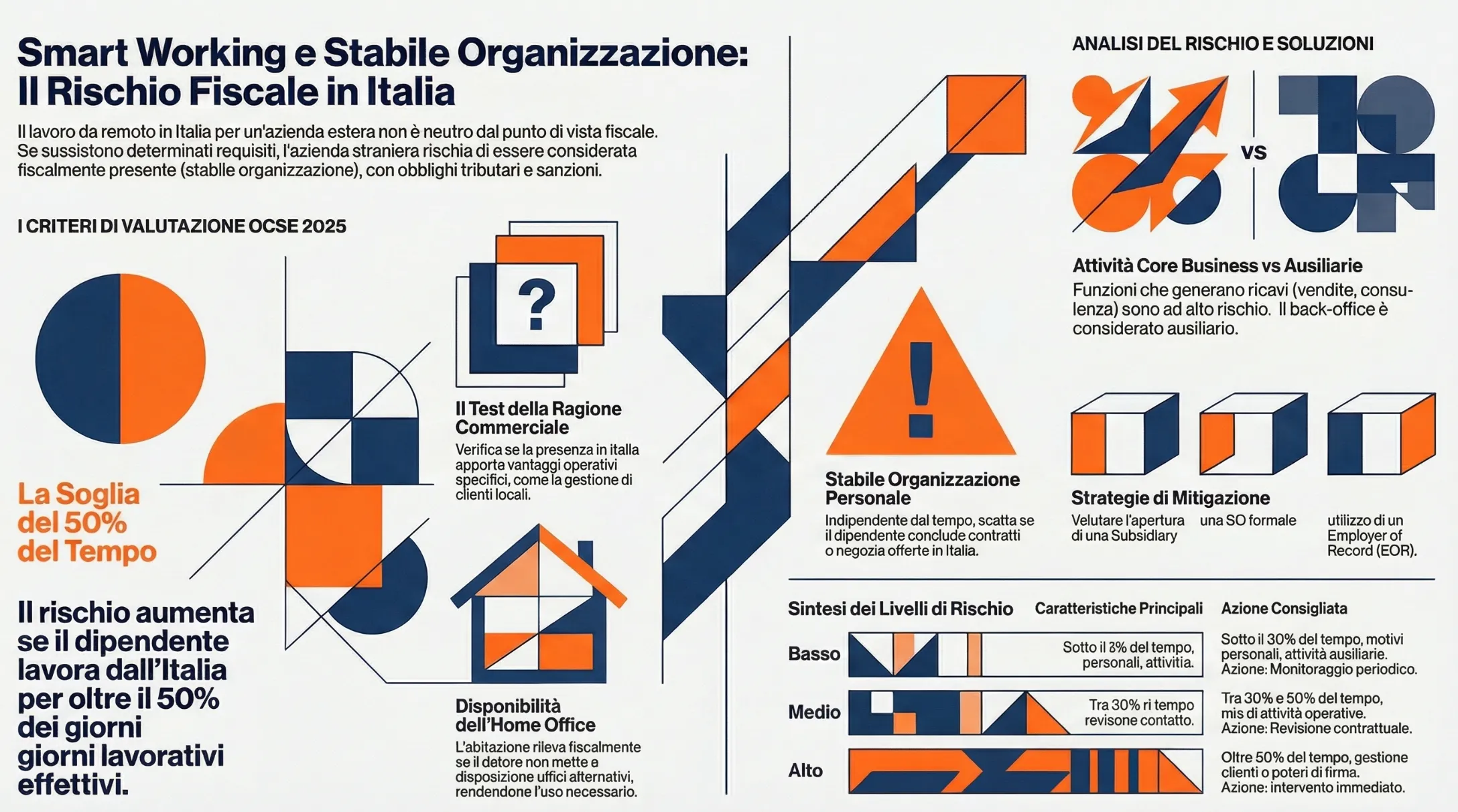

I nuovi criteri OCSE 2025: soglia del 50% e ragione commerciale

Il commentario OCSE 2025 all’art. 5, nei paragrafi 44.1–44.21, introduce per la prima volta parametri quantitativi e qualitativi specifici per valutare la stabile organizzazione nel contesto del lavoro da remoto. Prima di queste novità, l’analisi si basava esclusivamente sui tre criteri tradizionali, disponibilità, continuità, core business, senza soglie di riferimento oggettive. I nuovi paragrafi non sostituiscono i criteri tradizionali ma li affiancano, offrendo un primo filtro operativo che semplifica la valutazione iniziale e riduce l’incertezza per le imprese che gestiscono dipendenti in smart working transfrontaliero.

La soglia del 50% del tempo lavorativo (par. 44.10): come si calcola

Il paragrafo 44.10 introduce una presunzione operativa basata sul tempo: se il dipendente lavora dall’abitazione italiana per meno del 50% del tempo complessivo di lavoro prestato per l’impresa nell’arco di 12 mesi, quel luogo non costituisce in linea generale una sede fissa di affari dell’impresa estera. La soglia funziona come safe harbour di primo livello: al di sotto di essa, in assenza di altri elementi anomali, il rischio di stabile organizzazione è basso.

Il calcolo si effettua su giorni lavorativi effettivi, escludendo ferie, malattia e trasferte presso la sede del datore:

| Scenario | Giorni lavoro da casa | Giorni lavoro totali | % | Esito soglia |

|---|---|---|---|---|

| 2 giorni su 5 in smart working | 96 | 240 | 40% | Sotto soglia ✓ |

| 3 giorni su 5 in smart working | 144 | 240 | 60% | Sopra soglia — analisi ulteriore |

| 4 giorni su 5 in smart working | 192 | 240 | 80% | Sopra soglia — analisi ulteriore |

| Presenza occasionale in sede (4 settimane/anno) | 220 | 240 | 91% | Sopra soglia — analisi ulteriore |

Il superamento della soglia non determina automaticamente la stabile organizzazione: impone la verifica del secondo criterio, la ragione commerciale.

Il test della ragione commerciale (par. 44.11): quando c’è e quando manca

La ragione commerciale è il criterio qualitativo decisivo per stabilire se l’home office sia effettivamente a disposizione dell’impresa estera per le sue esigenze operative. Il commentario OCSE 2025 fornisce una distinzione netta:

Ragione commerciale presente — rischio SO elevato:

- Il dipendente gestisce clienti italiani e li incontra regolarmente

- Coordina fornitori o team locali nell’interesse dell’impresa

- Eroga servizi in tempo reale a clientela in fuso orario europeo

- È l’unico o principale presidio dell’impresa estera sul mercato italiano

- L’impresa non fornisce uffici alternativi nelle circostanze in cui sarebbe ragionevole farlo

Ragione commerciale assente — rischio SO ridotto:

- Il dipendente ha scelto di vivere in Italia per motivi personali o familiari

- L’attività svolta dall’Italia è identica a quella che svolgerebbe da qualsiasi altra sede estera

- Il datore ha messo a disposizione un ufficio presso la propria sede principale

- La presenza in Italia non apporta vantaggi operativi specifici all’impresa

La distinzione è critica: un dipendente che lavora dall’Italia all’80% del tempo per ragioni personali, senza che l’impresa ne abbia interesse commerciale, non configura stabile organizzazione. Al contrario, un dipendente che lavora al 60% dall’Italia gestendo un portafoglio clienti italiano per conto di una società olandese integra entrambi i criteri.

Esempi pratici dal commentario OCSE 2025

Il commentario fornisce indicazioni concrete applicabili alle casistiche più frequenti:

Caso 1 — Nessuna SO: un dipendente lavora da casa a Torino per 3 mesi in un anno, sostituendo temporaneamente la presenza in ufficio. La fissità temporale non è integrata: l’utilizzo è occasionale.

Caso 2 — Nessuna SO: un dipendente lavora da casa 1–2 giorni alla settimana (30% del tempo) per scelta personale, con ufficio disponibile presso la sede estera. Sotto soglia e assenza di ragione commerciale.

Caso 3 — SO probabile: un project manager lavora da Firenze per una software house olandese per il 70% del tempo, gestisce clienti italiani e coordina sviluppatori locali. Supera la soglia del 50%, la ragione commerciale è evidente, l’attività è core business. Rischio molto elevato.

Caso 4 — SO probabile: un consulente lavora dall’abitazione milanese per il 100% del tempo per una società di consulenza tedesca che svolge essa stessa attività di consulenza. Il commentario OCSE cita espressamente questo caso come paradigmatico di stabile organizzazione.

I tre criteri tradizionali ancora validi

I criteri tradizionali per la valutazione della stabile organizzazione occulta derivano dai paragrafi 18 e 19 del commentario all’art. 5 del Modello OCSE nelle versioni precedenti al 2025 e sono stati recepiti dalla prassi dell’Agenzia delle Entrate e dalla giurisprudenza. Il commentario OCSE 2025 non li abroga: li affianca ai nuovi parametri della soglia del 50% e della ragione commerciale. I tre criteri devono ricorrere cumulativamente: l’assenza di anche uno solo esclude la configurazione di stabile organizzazione.

Disponibilità dell’abitazione per l’impresa estera

Il primo e più rilevante criterio è la disponibilità dell’abitazione per l’impresa estera. L’abitazione si considera a disposizione del datore quando è quest’ultimo — esplicitamente o implicitamente — a richiedere che il dipendente utilizzi il proprio domicilio come luogo di lavoro, non fornendo alternative. La disponibilità non richiede che il datore sia titolare di diritti reali sull’immobile: è sufficiente che il dipendente sia tenuto a utilizzarlo per ragioni riconducibili alle esigenze organizzative dell’impresa.

La distinzione operativa fondamentale è tra smart working imposto e smart working scelto:

| Situazione | Disponibilità | Esito |

|---|---|---|

| Il datore non fornisce uffici e il dipendente lavora necessariamente da casa | Sì | Criterio integrato |

| Il datore fornisce un ufficio ma il dipendente preferisce lavorare da casa | No | Criterio non integrato |

| Il datore non ha strutture in Italia e il contratto prevede home office | Sì | Criterio integrato |

| Il dipendente può recarsi in sede quando vuole e sceglie il remoto | No | Criterio non integrato |

La giurisprudenza internazionale ha individuato ulteriori indicatori della disponibilità: rimborso del canone di locazione o delle utenze da parte del datore, diritto di ispezione dell’abitazione, presenza di segni distintivi dell’impresa (loghi, insegne, cancelleria intestata) presso l’home office, comparsa dell’indirizzo privato sui materiali aziendali. Questi elementi, singolarmente non decisivi, rafforzano la configurazione quando presenti congiuntamente.

Carattere continuativo dell’utilizzo

Il secondo criterio è la continuità dell’utilizzo dell’abitazione come luogo di lavoro. La stabile organizzazione richiede stabilità temporale: una presenza occasionale o stagionale non integra il requisito. Il commentario OCSE chiarisce che un utilizzo di tre mesi in un anno non conferisce il carattere di fissità necessario. Non esiste una soglia legale codificata al di sotto della soglia indicativa del 50% introdotta dall’OCSE 2025, ma la valutazione considera la regolarità e la prevedibilità della presenza: se l’impresa estera sa che il dipendente opera stabilmente dall’Italia per l’intero anno, la continuità è evidente. Se la presenza è episodica e imprevedibile, il requisito è dubio.

Un elemento di intersezione rilevante: la presenza in Italia per oltre 183 giorni nell’anno, oltre a integrare il criterio di continuità ai fini della stabile organizzazione, può produrre effetti sulla residenza fiscale del dipendente ai sensi dell’art. 2 del TUIR, rafforzando ulteriormente la posizione dell’Agenzia delle Entrate in sede di accertamento.

Svolgimento di attività core business, non preparatorie o ausiliarie

Il terzo criterio riguarda la natura delle attività svolte dal dipendente dall’home office. La stabile organizzazione si configura solo quando le funzioni esercitate rientrano nel perimetro del core business aziendale, ossia nelle attività che generano direttamente ricavi per l’impresa. Le attività meramente preparatorie o ausiliarie, elencate all’art. 5, par. 4 del Modello OCSE, restano escluse: raccolta di informazioni, ricerca di mercato, attività pubblicitaria, archiviazione, gestione di agende e rimborsi spese non integrano il requisito.

Il commentario OCSE fornisce l’esempio paradigmatico: costituisce stabile organizzazione l’home office di un soggetto che svolge servizi di consulenza per un’impresa estera che svolge essa stessa attività di consulenza. La consulenza è il core business dell’impresa e il dipendente la esercita dall’abitazione italiana. Al contrario, un dipendente che svolge esclusivamente funzioni di back office — supporto IT interno, elaborazione documenti, coordinamento di trasferte — rimane nell’area ausiliaria e non integra il criterio, anche se lavora dall’Italia per il 100% del tempo.

La valutazione delle attività svolte richiede un’analisi concreta delle mansioni effettive, non della qualifica contrattuale: un “responsabile amministrativo” che di fatto gestisce contratti commerciali con clienti italiani svolge attività core business indipendentemente dal titolo assegnato.

Stabile organizzazione personale: l’agente dipendente

La stabile organizzazione personale è una fattispecie distinta da quella materiale e opera indipendentemente dalla soglia del 50% e dal test della ragione commerciale introdotti dal commentario OCSE 2025. Si configura quando un soggetto, il dipendente in smart working dall’Italia, agisce per conto dell’impresa estera con poteri che eccedono quelli di un normale lavoratore subordinato, concludendo contratti in nome e per conto del datore o svolgendo il ruolo determinante nel processo che porta alla loro conclusione. La fonte normativa è l’art. 5, par. 5 del Modello OCSE e l’art. 162, co. 2 del TUIR.

Quando il dipendente in smart working configura SO personale

La stabile organizzazione personale si configura quando il dipendente che opera dall’Italia soddisfa cumulativamente due condizioni:

| Condizione | Contenuto | Esempi nel lavoro da remoto |

|---|---|---|

| Abitualità | Il dipendente esercita abitualmente in Italia poteri che vincolano l’impresa estera | Conclude contratti con clienti italiani, negozia condizioni commerciali, firma accordi in nome del datore |

| Assenza di indipendenza | Il dipendente agisce sotto le direttive dell’impresa, non è un agente indipendente | Riceve istruzioni operative, non sopporta rischio economico proprio, non lavora per più committenti |

La SO personale non richiede la presenza di un luogo fisico fisso: anche un dipendente che lavora da postazioni diverse ma conclude contratti abitualmente in Italia per conto del datore estero configura stabile organizzazione personale. Questo rende la fattispecie particolarmente insidiosa nel contesto del lavoro da remoto, dove il dipendente può operare in mobilità pur svolgendo funzioni commerciali determinanti.

Un manager commerciale che dall’Italia gestisce trattative, invia offerte vincolanti e perfeziona contratti con clienti italiani in nome della società madre estera configura SO personale indipendentemente dal numero di giorni trascorsi a casa o in ufficio, e indipendentemente dalla soglia OCSE 2025 del 50%.

Differenza tra stabile organizzazione materiale e personale

Le due fattispecie hanno presupposti e conseguenze fiscali identici — obbligo di identificazione fiscale in Italia, attribuzione di reddito imponibile, obblighi dichiarativi — ma percorsi di accertamento distinti:

| Elemento | SO materiale | SO personale |

|---|---|---|

| Presupposto principale | Sede fissa di affari (home office) | Agente con poteri di vincolare l’impresa |

| Criterio OCSE 2025 applicabile | Soglia 50% + ragione commerciale | Non applicabile: opera autonomamente |

| Luogo fisso necessario | Sì | No |

| Elemento probatorio chiave | Contratto, % tempo, mansioni | Poteri di firma, email commerciali, contratti conclusi |

| Rischio con pochi dipendenti | Medio se sotto soglia | Alto se concludono contratti abitualmente |

Nella pratica professionale, le due fattispecie possono coesistere: un dipendente che lavora dall’home office italiano per oltre il 50% del tempo e conclude contratti commerciali abitualmente configura simultaneamente SO materiale e SO personale, esponendo il datore estero a una posizione di accertamento particolarmente solida da parte dell’Agenzia delle Entrate.

L’esclusione della SO personale richiede che il dipendente sia un agente indipendente ai sensi dell’art. 5, par. 6 del Modello OCSE: soggetto che agisce nell’ambito della propria ordinaria attività, sopporta il rischio economico proprio e opera per più committenti. Il dipendente in smart working con contratto di lavoro subordinato non possiede queste caratteristiche per definizione, il che rende l’esclusione dalla SO personale praticabile solo attraverso una rigorosa limitazione dei poteri negoziali attribuiti contrattualmente.

La giurisprudenza internazionale: cosa dicono i tribunali esteri

La valutazione della stabile organizzazione nel lavoro da remoto non è esclusivamente teorica: esistono pronunce giurisprudenziali italiane e internazionali che hanno applicato i criteri sopra descritti a casi concreti, fornendo indicazioni operative preziose. Le sentenze che seguono rappresentano i precedenti più citati nella prassi fiscale internazionale e nella dottrina sul tema.

Cassazione italiana, ordinanza n. 1977/2020

La Corte di Cassazione, con ordinanza n. 1977 del 29 gennaio 2020, ha accertato l’esistenza di una stabile organizzazione italiana nell’abitazione del legale rappresentante italiano di una società ceca. Il soggetto svolgeva dall’abitazione l’attività di organizzazione e gestione di pacchetti turistici in Lombardia a favore della clientela ceca, che costituiva il core business della società distaccante. La Corte ha ritenuto integrati tutti e tre i criteri tradizionali: l’abitazione era a disposizione dell’impresa estera (il soggetto non disponeva di altro ufficio), l’utilizzo era continuativo sull’intero anno, le attività svolte coincidevano con l’oggetto principale dell’impresa. La pronuncia è rilevante perché costituisce il primo precedente italiano che afferma esplicitamente la configurabilità della stabile organizzazione nell’home office di un soggetto che opera per conto di un’impresa estera, confermando l’approccio rigoroso della giurisprudenza italiana.

Tax Court of Canada 2008: Knights of Columbus e American Income Life

Il Tax Court of Canada, con due sentenze del 16 maggio 2008 (Knights of Columbus v. The Queen e American Income Life Insurance v. The Queen), ha elaborato un elenco di indicatori della disponibilità dell’home office per l’impresa estera, divenuto riferimento nella prassi internazionale. Gli indicatori individuati dalla Corte canadese includono: il pagamento da parte del datore del canone di locazione o delle utenze dell’abitazione, il diritto di ispezione dell’immobile, la presenza di segni distintivi aziendali presso l’home office (loghi, insegne, cancelleria intestata), la comparsa dell’indirizzo privato sui materiali ufficiali dell’impresa. In entrambi i casi la Corte ha escluso la stabile organizzazione in quanto nessuno di questi indicatori era presente: i dipendenti lavoravano da casa per scelta personale, il datore non aveva alcun diritto sull’immobile e l’indirizzo privato non compariva su alcun documento aziendale. La rilevanza di queste pronunce per il contesto italiano risiede nella loro recente incorporazione nel commentario OCSE 2025, che le richiama esplicitamente come riferimento interpretativo.

Belgian Tax Authority Ruling 2011

L’Autorità fiscale belga, con un ruling del 15 ottobre 2011, ha escluso la stabile organizzazione per l’home office di un manager che lavorava dal Belgio per un’impresa estera, sulla base di quattro elementi dimostrativi dell’assenza di disponibilità: il manager poteva vendere liberamente l’immobile e acquistarne un altro senza vincoli contrattuali con il datore, non era obbligato contrattualmente a lavorare da quella specifica abitazione, l’indirizzo privato non compariva su biglietti da visita o sito web aziendale, l’impresa estera non aveva alcun potere di disporre dell’immobile. Il ruling belga è particolarmente utile come modello di documentazione difensiva: indica con precisione quali elementi il datore estero dovrebbe poter dimostrare per escludere la configurazione della disponibilità dell’home office. Applicato al contesto italiano, suggerisce che un contratto di lavoro che non vincoli il dipendente a una specifica abitazione, che preveda la facoltà di lavorare dalla sede estera quando richiesto e che non identifichi l’indirizzo privato come recapito aziendale riduce significativamente il rischio di stabile organizzazione per disponibilità.

| Pronuncia | Esito SO | Elemento determinante | Rilevanza pratica |

|---|---|---|---|

| Cass. n. 1977/2020 | SO accertata | Core business + continuità + disponibilità implicita | Primo precedente italiano sull’home office |

| Tax Court Canada 2008 (Knights) | SO esclusa | Assenza di indicatori di disponibilità | Lista indicatori positivi/negativi |

| Tax Court Canada 2008 (Am. Income) | SO esclusa | Scelta personale del dipendente, nessun diritto datoriale sull’immobile | Distinzione imposto vs scelto |

| Belgian Ruling 2011 | SO esclusa | Nessun vincolo contrattuale sull’abitazione, nessun segno aziendale | Modello di documentazione difensiva |

Leggi anche: Residenza fiscale estera del lavoratore da remoto per azienda estera.

Checklist di risk assessment per il datore estero

La valutazione del rischio di stabile organizzazione nel lavoro da remoto richiede l’analisi combinata di cinque variabili indipendenti. Nessuna variabile è di per sé determinante: è la loro combinazione a definire il livello di rischio complessivo. La checklist che segue consente al datore estero — o al suo consulente fiscale — di effettuare una prima autovalutazione strutturata prima di procedere a un’analisi professionale approfondita.

Le cinque variabili da verificare

Variabile 1 — Percentuale di tempo in smart working

| Risposta | Punteggio rischio |

|---|---|

| Meno del 30% del tempo lavorativo annuo | Basso |

| Tra il 30% e il 50% del tempo lavorativo annuo | Medio |

| Oltre il 50% del tempo lavorativo annuo | Alto |

Variabile 2 — Ragione commerciale della presenza in Italia

| Risposta | Punteggio rischio |

|---|---|

| Il dipendente lavora dall’Italia per scelta personale; potrebbe svolgere le stesse funzioni da qualsiasi altra sede estera | Basso |

| La presenza in Italia è utile ma non necessaria per l’impresa | Medio |

| L’impresa ha interesse operativo specifico alla presenza in Italia: clienti locali, fornitori, coordinamento di team italiani | Alto |

Variabile 3 — Tipologia di attività svolta

| Risposta | Punteggio rischio |

|---|---|

| Attività esclusivamente ausiliarie o preparatorie: back office, supporto IT, archiviazione, gestione agende | Basso |

| Mix di attività ausiliarie e operative: parte del lavoro genera ricavi o interagisce con clienti | Medio |

| Attività core business: vendite, consulenza, gestione clienti, negoziazione contratti | Alto |

Variabile 4 — Disponibilità dell’abitazione per l’impresa

| Risposta | Punteggio rischio |

|---|---|

| Il dipendente ha scelto il remoto; il datore ha uffici disponibili e il dipendente può recarvisi liberamente | Basso |

| Il datore non ha uffici in Italia ma ha sedi estere accessibili al dipendente | Medio |

| Il datore non fornisce alcuna alternativa all’home office; il contratto prevede esplicitamente il lavoro da casa | Alto |

Variabile 5 — Poteri negoziali del dipendente

| Risposta | Punteggio rischio |

|---|---|

| Il dipendente non ha poteri di firma né conclude contratti in nome del datore | Basso |

| Il dipendente partecipa alle trattative ma non ha potere finale di firma | Medio |

| Il dipendente conclude contratti, invia offerte vincolanti o firma accordi in nome del datore estero | Alto — SO personale indipendente dalla soglia 50% |

Livelli di rischio: basso, medio, alto

La combinazione delle risposte alle cinque variabili determina il profilo di rischio complessivo:

| Profilo | Combinazione prevalente | Indicazione operativa |

|---|---|---|

| Rischio basso | Tutte o quasi le variabili su Basso | Nessuna azione urgente. Documentare le condizioni attuali e monitorare eventuali variazioni nel tempo. |

| Rischio medio | Mix di Basso e Medio, nessuna variabile su Alto | Revisione contrattuale consigliata. Verificare che il contratto escluda esplicitamente obblighi di home office e che sia documentata la disponibilità di uffici alternativi. |

| Rischio medio-alto | Una o più variabili su Alto, altre su Medio | Analisi professionale necessaria prima del prossimo accertamento. Valutare la riduzione della percentuale di smart working o la regolarizzazione tramite struttura formale. |

| Rischio alto | Due o più variabili su Alto, in particolare Variabili 3 e 5 | Intervento immediato. Il datore estero è esposto a contestazione con elevata probabilità. Valutare le soluzioni operative descritte nella sezione successiva. |

Nota metodologica: questa checklist costituisce uno strumento di pre-valutazione, non un parere professionale. Il livello di rischio risultante deve essere confermato attraverso un’analisi approfondita del contratto di lavoro, delle mansioni effettive, della struttura organizzativa del datore e della Convenzione contro le doppie imposizioni applicabile. La combinazione Variabile 3 Alto + Variabile 5 Alto configura quasi certamente una stabile organizzazione personale indipendentemente dall’esito delle altre variabili.

Conseguenze fiscali e regime sanzionatorio

La configurazione di una stabile organizzazione in Italia produce obblighi fiscali diretti esclusivamente in capo al datore estero. Il lavoratore dipendente non subisce conseguenze fiscali dirette: continua a dichiarare i propri redditi in Italia secondo le regole ordinarie. Le conseguenze indirette per il lavoratore possono tuttavia essere significative: il datore estero che scopre di avere obblighi fiscali retroattivi in Italia può scegliere di interrompere il rapporto, rilocare il dipendente o ristrutturare il contratto.

Obblighi del datore estero in caso di SO accertata

Il datore estero che configura una stabile organizzazione in Italia è tenuto ad adempiere a un insieme articolato di obblighi fiscali e amministrativi:

| Obbligo | Contenuto | Riferimento normativo |

|---|---|---|

| Identificazione fiscale | Ottenimento di partita IVA e codice fiscale in Italia | Art. 162 TUIR; DPR 633/1972 |

| Rappresentante fiscale | Nomina di un soggetto italiano responsabile degli adempimenti | Art. 17 DPR 633/1972 |

| Dichiarazione dei redditi | Presentazione annuale del Modello Redditi SC in Italia | Art. 152 TUIR |

| Versamento IRES | Imposte sui profitti attribuibili alla SO in Italia | Art. 7 Modello OCSE; art. 152 co. 2 TUIR |

| Obblighi IVA | Registrazione, fatturazione e liquidazioni periodiche se l’attività configura operazioni rilevanti ai fini IVA | DPR 633/1972 |

| Obblighi previdenziali | Iscrizione INPS e versamento contributi se non coperto da certificato A1 | Reg. UE 883/2004 |

Calcolo del reddito attribuibile: il principio arm’s length

La determinazione del reddito imponibile della stabile organizzazione in Italia segue il principio arm’s length (libera concorrenza): occorre calcolare quale profitto avrebbe conseguito la stabile organizzazione se fosse stata un’impresa separata e indipendente che svolgesse le stesse funzioni, assumesse gli stessi rischi e utilizzasse gli stessi asset. L’analisi richiede la documentazione di funzioni svolte, rischi assunti e beni utilizzati dalla SO, seguendo le linee guida OCSE sul transfer pricing.

Un esempio numerico orientativo: un dipendente gestisce dall’Italia un portafoglio clienti che genera ricavi per €400.000 annui. Applicando un margine di libera concorrenza del 20–30% alle funzioni svolte, il reddito imponibile attribuibile alla SO italiana sarebbe compreso tra €80.000 e €120.000. L’IRES dovuta al 24% ammonterebbe a €19.200–€28.800 annui, a cui aggiungere interessi di mora per gli anni non dichiarati.

Sanzioni per omessa identificazione e omessa dichiarazione

Il regime sanzionatorio per la stabile organizzazione occulta è particolarmente gravoso e si accumula anno per anno dalla data di configurazione della SO:

| Violazione | Sanzione base | Riferimento |

|---|---|---|

| Omessa presentazione dichiarazione dei redditi | Del 120% delle imposte dovute | Art. 1 D.Lgs. 471/1997 |

| Omesso versamento imposte | 25% degli importi non versati | Art. 13 D.Lgs. 471/1997 |

| Omessa identificazione IVA | Da €500 a €2.000 per periodo | Art. 5 D.Lgs. 471/1997 |

| Interessi di mora | Tasso legale maggiorato per ogni anno di ritardo | Art. 20 D.Lgs. 472/1997 |

Un accertamento che copra tre anni di stabile organizzazione occulta non dichiarata può produrre un onere complessivo — imposte, sanzioni e interessi — che supera significativamente le imposte originariamente dovute. Il rischio aumenta ulteriormente quando il dipendente ha richiesto l’accesso al regime impatriati: in quel caso l’Agenzia delle Entrate effettua controlli sistematici sulla posizione del datore estero, rendendo la probabilità di accertamento della SO molto elevata.

Il tuo datore estero è esposto al rischio di stabile organizzazione occulta in Italia? Le conseguenze di un accertamento retroattivo possono essere molto pesanti. È possibile richiedere una consulenza in fiscalità internazionale per analizzare la situazione specifica e individuare le azioni correttive prima che l’Agenzia delle Entrate contesti la posizione.

Soluzioni operative per ridurre o eliminare il rischio

Il datore estero che ha identificato un profilo di rischio medio-alto dispone di quattro percorsi operativi. La scelta dipende dalla dimensione del business italiano, dal numero di dipendenti coinvolti, dalla struttura organizzativa dell’impresa e dall’orizzonte temporale del rapporto di lavoro. Per un’analisi dettagliata di ciascuna opzione — requisiti, costi, adempimenti e confronto tra strutture — consulta la guida dedicata all’assunzione di dipendenti in Italia per aziende estere.

| Soluzione | Quando è indicata | Effetto sul rischio SO |

|---|---|---|

| Subsidiary italiana (SRL) | Business italiano strutturato, più dipendenti, orizzonte pluriennale | Elimina il rischio: il dipendente è assunto dalla controllata italiana |

| Stabile organizzazione formale | Presenza operativa in Italia senza voler costituire una società separata | Elimina il rischio: la SO viene dichiarata e regolarizzata |

| Employer of Record (EOR) | Uno o pochi dipendenti, fase esplorativa, costi contenuti | Elimina il rischio: il dipendente risulta assunto da un soggetto italiano terzo |

| Riduzione del lavoro da remoto | Rapporto consolidato, datore non vuole strutture in Italia | Riduce il rischio: permanenza sotto la soglia 50% e assenza di ragione commerciale |

La soluzione della riduzione del lavoro da remoto è l’unica che non richiede costituzione di strutture formali in Italia, ma presuppone che il dipendente possa effettivamente recarsi presso la sede estera con regolarità, riducendo la percentuale di smart working al di sotto del 30% del tempo lavorativo annuo e assicurando che le mansioni svolte dall’Italia siano prive di ragione commerciale specifica per l’impresa.

Consulenza fiscalità internazionale

La valutazione del rischio di stabile organizzazione richiede analisi approfondita della tua situazione specifica. Ogni caso è diverso. Dipende dalle mansioni concrete, dall’organizzazione del datore estero, dalle modalità di lavoro, dai contratti in essere. Non puoi basarti su valutazioni generiche. Serve un’analisi professionale che consideri tutti gli elementi di fatto e le novità normative.

Le conseguenze di una stabile organizzazione non dichiarata sono pesantissime per il datore estero. Imposte arretrate, sanzioni che superano spesso le imposte stesse, interessi di mora. Un accertamento può costare centinaia di migliaia di euro. Per te come lavoratore, il rischio è indiretto ma reale: perdita del lavoro, necessità di ricollocazione, tensioni con il datore. Meglio prevenire analizzando correttamente la situazione prima che l’Agenzia delle Entrate la scopra.

Se lavori per un datore estero o se sei un’azienda estera con dipendenti in Italia, contattami attraverso il form di consulenza. Analizzerò nel dettaglio la tua situazione applicando i nuovi criteri OCSE 2025. Ti dirò se sussiste rischio di stabile organizzazione e quali strategie puoi adottare per regolarizzare o per ridurre il rischio. Solo con un’analisi professionale puoi gestire correttamente questa situazione complessa ed evitare contestazioni pesanti.

Fonti

- Modello OCSE di Convenzione contro le doppie imposizioni – art. 5

- Commentario OCSE 2025 all’articolo 5 – paragrafi 44.1-44.21, 18, 19

- D.P.R. 22 dicembre 1986, n. 917 (TUIR) – art. 152

- Circolare Agenzia delle Entrate n. 33 del 28 dicembre 2020

- Circolare Agenzia delle Entrate n. 25 del 18 agosto 2023

- Cassazione, ordinanza n. 1977 del 29 gennaio 2020

- Tax Court of Canada – Knights of Columbus v. Queen (16 maggio 2008)

- Tax Court of Canada – American Income Life Insurance v. Queen (16 maggio 2008)

- Belgian Tax Authority – Ruling 15 ottobre 2011