Guida completa IMU, IRPEF, cedolare secca per immobili in Italia di residenti all'estero. Novità 2026: IMU, AIRE. Simulazioni fiscali.

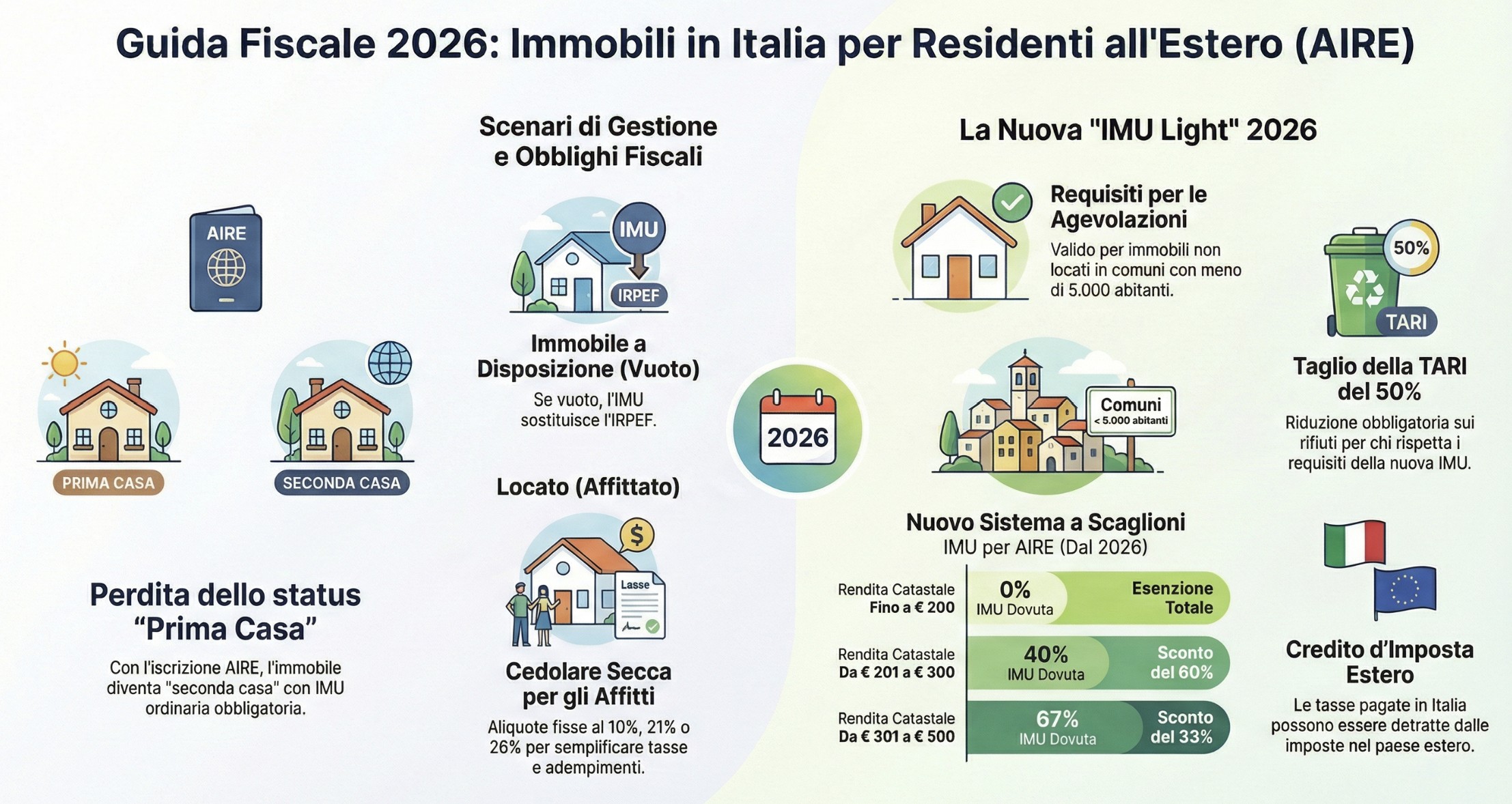

Gli immobili in Italia di proprietà di residenti all’estero iscritti AIRE sono soggetti a IMU in tutti i casi. Se tenuti a disposizione, l’IMU sostituisce l’IRPEF e non serve dichiarazione dei redditi. Se locati, i canoni si tassano con IRPEF ordinaria o cedolare secca (21%, 10% o 26%) e serve dichiarazione italiana. Dal 2026 entra in vigore la nuova IMU Light con esenzioni e riduzioni per immobili nei comuni sotto 5.000 abitanti (L. 178/2020; proposta di legge AIRE 2026 in iter Senato).

Chi si trasferisce all’estero o vive già da anni fuori dall’Italia si trova spesso di fronte a un bivio: cosa fare dell’immobile rimasto nel Bel Paese? Tenerlo a disposizione per i ritorni estivi? Metterlo a reddito con una locazione? Oppure vendere tutto e chiudere definitivamente i ponti fiscali con l’Italia?

La risposta non è mai banale. Ogni scelta innesca conseguenze fiscali diverse, con impatti su IMU, IRPEF o cedolare secca, dichiarazioni dei redditi italiane ed estere, e possibili problematiche di doppia imposizione. E poi c’è la grande novità del 2026: la nuova IMU ridotta per iscritti AIRE nei piccoli comuni, che cambia radicalmente le carte in tavola per oltre 100.000 connazionali.

In questa guida analizzeremo nel dettaglio tutti gli scenari possibili, con simulazioni numeriche, tabelle comparative e strategie operative per ottimizzare il carico fiscale. Che tu stia pianificando il trasferimento o sia già iscritto AIRE da anni, qui troverai tutto quello che serve per gestire al meglio i tuoi immobili in Italia.

Cosa succede all’abitazione principale quando ti iscrivi AIRE

L’iscrizione all’Anagrafe Italiani Residenti Estero (AIRE) determina automaticamente la perdita dello status di “abitazione principale” per l’immobile italiano. Da quel momento, l’immobile diventa “a disposizione” o “locato” a seconda dell’utilizzo, con conseguente applicazione dell’IMU e modifiche agli obblighi dichiarativi in Italia.

“Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente“

Perdita dello status di prima casa: conseguenze fiscali

Quando sei residente in Italia e vivi in un immobile di tua proprietà, quello è considerato “abitazione principale” ai fini fiscali. Questo status comporta l’esenzione dall’IMU (salvo che per le categorie di lusso A/1, A/8 e A/9) e una serie di agevolazioni collegate.

Il trasferimento all’estero con conseguente iscrizione AIRE interrompe immediatamente questo regime privilegiato. L’immobile, infatti, smette di essere abitazione principale perché manca il requisito fondamentale: la dimora abituale e la residenza anagrafica del proprietario e del suo nucleo familiare (art. 1, comma 741, lett. b, L. 160/2019).

Dal giorno dell’iscrizione AIRE, quindi, scattano queste conseguenze:

Per l’IMU: L’immobile diventa soggetto a imposizione ordinaria secondo le aliquote deliberate dal Comune. Non importa che tu ci torni per le vacanze o che sia ancora arredato con i tuoi mobili: fiscalmente è considerato “seconda casa”.

Per le imposte dirette: La disciplina varia a seconda che l’immobile sia tenuto vuoto o venga locato (lo vedremo nel dettaglio più avanti).

Per la TARI: L’imposta sui rifiuti resta dovuta, anche se con possibili riduzioni per chi risiede all’estero (dal 2026 ci sono novità importanti, come vedremo).

Leggi anche: Gestione del patrimonio personale: 3 fattori chiave.

Differenza tra immobile “a disposizione” e immobile “locato”

Questa distinzione è cruciale perché determina obblighi fiscali completamente diversi:

Immobile a disposizione: È l’immobile lasciato vuoto, disponibile per il proprietario, senza alcun contratto di locazione registrato. In questo caso paghi l’IMU ma, grazie all’effetto sostitutivo IMU-IRPEF, generalmente non devi presentare la dichiarazione dei redditi in Italia (se non hai altri redditi imponibili nel territorio italiano).

Immobile locato: È l’immobile dato in affitto con regolare contratto registrato. In questo caso sei obbligato a presentare la dichiarazione dei redditi italiana e a scegliere tra tassazione ordinaria IRPEF o cedolare secca sui canoni. Attenzione al fatto che non ci sono soglie reddituali minime di esenzione dalla presentazione della dichiarazione. L’IMU resta comunque dovuta.

Un errore comune è pensare che “tenere l’immobile vuoto” sia sempre la soluzione più semplice. In realtà, se hai spese di manutenzione straordinaria o un mutuo ancora attivo, metterlo a reddito potrebbe essere più conveniente. E con la nuova IMU ridotta per espatriati, per alcuni la convenienza cambia radicalmente.

Novità 2026: IMU ridotta per Iscritti AIRE nei piccoli comuni

La Camera dei Deputati ha approvato all’unanimità nel dicembre 2025 una proposta di legge che introduce un regime agevolato per l’IMU destinato agli italiani residenti all’estero. Il provvedimento è in vigore dal 2026 e rappresenta la più importante riforma fiscale per gli immobili AIRE degli ultimi dieci anni.

Requisiti per accedere all’esenzione IMU 2026

Non tutti gli iscritti AIRE potranno beneficiare della nuova IMU ridotta. I requisiti sono stringenti e cumulativi:

- Iscrizione AIRE: Devi essere regolarmente iscritto all’Anagrafe degli Italiani Residenti all’Estero.

- Residenza pregressa in Italia: Devi aver risieduto in Italia per almeno 5 anni prima del trasferimento all’estero. Non necessariamente continuativi, ma complessivi.

- Immobile in comune piccolo: L’immobile deve trovarsi in un Comune con popolazione inferiore a 5.000 abitanti. Questa limitazione esclude tutte le città e molti centri di medie dimensioni.

- Comune di collegamento: L’immobile deve essere situato nel Comune di ultima residenza in Italia prima del trasferimento all’estero, oppure nel Comune di nascita o di iscrizione AIRE.

- Un solo immobile: Il beneficio si applica a una sola unità immobiliare a uso abitativo per contribuente.

- Non locato e non in comodato: L’immobile non deve essere affittato né concesso in comodato d’uso. Deve rimanere a disposizione del proprietario.

Se anche uno solo di questi requisiti manca, l’agevolazione non si applica e si paga l’IMU ordinaria.

Tabella scaglioni: quanto paghi in base alla rendita catastale

La nuova normativa introduce un sistema progressivo basato sulla rendita catastale dell’immobile. Ecco quanto paghi:

| Rendita catastale | IMU dovuta | Esempio pratico |

|---|---|---|

| Fino a € 200 | 0% – Esenzione totale | Casa con RC € 180 → IMU €0 |

| Da € 201 a € 300 | 40% dell’IMU ordinaria (sconto 60%) | Casa con RC € 250 → Se IMU piena € 500, paghi € 200 |

| Da € 301 a € 500 | 67% dell’IMU ordinaria (sconto 33%) | Casa con RC € 450 → Se IMU piena € 800, paghi € 536 |

| Oltre € 500 | 100% – IMU ordinaria | Nessuna agevolazione |

Come calcolare la tua rendita catastale: La trovi nella visura catastale dell’immobile o nell’ultimo F24 IMU pagato. Se non l’hai mai vista, puoi richiederla gratuitamente sul sito dell’Agenzia delle Entrate.

Esempi numerici:

- Casa a Montefalco (PG) – 4.200 abitanti, RC €195: IMU 2026 = zero (esenzione totale)

- Casa a Spello (PG) – 8.900 abitanti: Non beneficia dell’agevolazione (comune sopra 5.000 abitanti)

- Casa a Gualdo Cattaneo (PG) – 5.800 abitanti: Non beneficia (sopra soglia)

Riduzione TARI del 50%: come funziona

Oltre all’IMU, la riforma interviene anche sulla tassa rifiuti (TARI). Per gli immobili che rispettano i requisiti visti sopra, è prevista una riduzione obbligatoria del 50% sulla TARI.

I Comuni hanno inoltre facoltà di estendere lo sconto fino ai due terzi (riduzione del 67%) del totale. Questo significa che in molti piccoli comuni virtuosi potresti pagare la TARI ridotta a solo un terzo dell’importo ordinario.

Attenzione: La riduzione TARI si applica solo se hai già diritto all’agevolazione IMU. Non è un beneficio autonomo.

Coordinamento con il vecchio regime dei pensionati (L. 178/2020):

La nuova IMU ridotta 2026 sostituisce completamente la precedente agevolazione prevista per i pensionati iscritti AIRE titolari di pensione in regime di convenzione internazionale (che garantiva una riduzione fissa del 50% dell’IMU). Dal 2026, quel regime non si applicherà più, sostituito dal nuovo sistema a scaglioni qui descritto.

Immobili a disposizione in Italia: IMU e obblighi dichiarativi

Se decidi di tenere il tuo immobile italiano vuoto, senza affittarlo, questo viene classificato come “immobile a disposizione“. Vediamo quali sono le conseguenze fiscali.

Quanto si paga di IMU su immobile non locato

L’IMU è dovuta in ogni caso sugli immobili a disposizione detenuti da soggetti iscritti AIRE. L’aliquota applicabile è quella deliberata annualmente dal Comune dove si trova l’immobile. Solitamente oscilla tra 0,76% e 1,06% della base imponibile (rendita catastale rivalutata x 160).

Esempio di calcolo:

- Rendita catastale: € 600

- Rendita rivalutata: € 600 x 1,05 = € 630

- Base imponibile: € 630 x 160 = € 100.800

- Aliquota comunale: 0,86%

- IMU annua: € 867

L’IMU si paga in due rate: acconto entro il 16 giugno e saldo entro il 16 dicembre di ogni anno. Per i residenti all’estero che non possono utilizzare il modello F24, il pagamento va effettuato tramite bonifico bancario sul conto corrente dedicato del Comune, indicando nella causale: codice fiscale, anno di riferimento, “IMU acconto” o “IMU saldo”.

Effetto sostitutivo IMU/IRPEF: quando non devi presentare la dichiarazione

Qui c’è una semplificazione importante per chi ha immobili a disposizione in Italia. L’IMU ha un effetto sostitutivo dell’IRPEF sui redditi fondiari derivanti da immobili non locati.

In pratica: se sei iscritto AIRE, hai un immobile a disposizione in Italia e non hai altri redditi imponibili in Italia, allora:

- Devi pagare l’IMU (obbligatorio).

- NON devi presentare la dichiarazione dei redditi italiana (l’IMU sostituisce l’IRPEF).

Questa regola vale solo per i non pensionati. Se percepisci una pensione italiana, anche minima, gli obblighi dichiarativi potrebbero essere diversi.

Attenzione: L’esonero dalla dichiarazione vale solo se l’immobile è a disposizione. Se lo affitti anche solo per un mese, scatta l’obbligo dichiarativo per l’intero anno.

Pensionati in regime di convenzione: riduzione IMU del 50%

Fino al 2025 (anno d’imposta corrente), esiste ancora un regime transitorio specifico per i pensionati iscritti AIRE che percepiscono una pensione estera maturata in regime di convenzione internazionale con l’Italia (L. 178/2020, comma 48).

Per questi soggetti è prevista una riduzione del 50% dell’IMU su un’unica unità immobiliare a uso abitativo in Italia, a condizione che:

- Non sia locata o data in comodato

- Si tratti di pensione maturata in un Paese extracomunitario con cui l’Italia ha stipulato una convenzione bilaterale in materia di sicurezza sociale

Paesi convenzionati (esempi): Argentina, Australia, Brasile, Canada, Israele, Stati Uniti, Tunisia, Turchia, Uruguay, Venezuela. L’elenco completo è disponibile sul sito INPS.

Come verificare se la tua pensione è in regime di convenzione: Contatta l’INPS e chiedi una certificazione che attesti che la tua pensione estera rientra nei regimi convenzionali. Questa documentazione è necessaria per ottenere lo sconto IMU.

Attenzione dal 2026: Come detto, questo regime sarà sostituito dalla nuova IMU Light basata sugli scaglioni di rendita catastale, applicabile a tutti gli AIRE (non solo pensionati) ma limitata ai piccoli comuni.

Immobili locati in Italia: IRPEF o cedolare secca?

Se decidi di mettere a reddito il tuo immobile italiano, devi scegliere come tassare i canoni di locazione. La normativa italiana offre due alternative: tassazione ordinaria IRPEF oppure cedolare secca. Entrambe sono accessibili ai residenti all’estero, ma con impatti fiscali molto diversi.

Tassazione ordinaria IRPEF: come funziona per non residenti

Con la tassazione ordinaria, il reddito da locazione concorre alla formazione del reddito complessivo insieme a tutti gli altri eventuali redditi imponibili in Italia (pensioni, redditi da lavoro autonomo, altri immobili locati, ecc.).

Meccanismo di calcolo:

Il canone di locazione annuo viene ridotto forfettariamente del 5% a titolo di deduzione per spese di manutenzione e gestione. Sulla base imponibile così determinata si applicano le aliquote IRPEF progressive:

| Scaglione di reddito | Aliquota IRPEF 2026 |

| Fino a € 28.000 | 23% |

| Da € 28.001 a € 50.000 | 33% |

| Oltre € 50.000 | 43% |

A queste si aggiungono le addizionali regionali e comunali (variabili, solitamente tra 1,5% e 3% complessivo).

Vantaggi IRPEF:

- Possibilità di dedurre forfettariamente il 5% del canone.

- In teoria, potresti dedurre anche altre spese (interessi mutuo, spese condominiali straordinarie), ma nella pratica questo è complesso per i non residenti.

Svantaggi IRPEF:

- Aliquote progressive che possono arrivare al 43%.

- Obbligo di pagare imposta di registro (2% annuo sul canone) e bollo.

- Addizionali regionali e comunali.

- Maggiore complessità dichiarativa.

Cedolare secca per residenti estero: aliquote 21%/10%/26%

La cedolare secca è un’imposta sostitutiva di IRPEF, addizionali, imposta di registro e bollo. Si applica al 100% del canone di locazione (nessuna deduzione) con aliquote fisse.

I residenti all’estero iscritti AIRE possono optare per la cedolare secca sugli affitti di immobili abitativi in Italia. L’imposta sostitutiva si applica con aliquota del 21% (canone libero), 10% (canone concordato) o 26% (locazioni brevi oltre il primo immobile), sostituendo IRPEF, addizionali, registro e bollo (art. 3, D.Lgs. 23/2011).

Le tre aliquote:

1. Cedolare secca 21% – Contratti a canone libero

Si applica ai normali contratti di locazione abitativa stipulati liberamente tra le parti (contratti 4+4 anni secondo la L. 431/1998). È l’aliquota più comune.

2. Cedolare secca 10% – Contratti a canone concordato

Si applica ai contratti stipulati nei comuni ad alta tensione abitativa (individuati dal CIPE) con canone determinato in base agli accordi territoriali tra associazioni di proprietari e inquilini. Requisito fondamentale: l’accordo territoriale deve essere vigente nel comune dove si trova l’immobile.

Principali comuni ad alta tensione abitativa: Roma, Milano, Torino, Genova, Bologna, Firenze, Napoli, Palermo, Catania, Venezia, Verona, e molti altri capoluoghi.

3. Cedolare secca 26% – Locazioni brevi oltre la quarta unità

Per le locazioni brevi (durata fino a 30 giorni) gestite in forma imprenditoriale. Se locchi più di un immobile, a partire dal secondo si applica l’aliquota maggiorata del 26% invece del 21%.

Importante: Con la cedolare secca rinunci all’aggiornamento ISTAT del canone per tutto il periodo in cui l’opzione è attiva.

Valutazioni di convenienza

Nella stragrande maggioranza dei casi, per i residenti all’estero la cedolare secca risulta più conveniente rispetto alla tassazione IRPEF ordinaria. L’unica eccezione potrebbe verificarsi per canoni molto bassi (sotto € 5.000 annui) e in assenza di altri redditi, ma anche lì il vantaggio IRPEF sarebbe minimo.

Leggi anche: Locazioni abitative: la scelta del regime fiscale.

Imposte indirette: IMU, Registro, Bollo

Oltre alle imposte dirette (IRPEF o cedolare secca), chi loca un immobile in Italia deve considerare anche le imposte indirette.

IMU su immobili locati: nessun effetto sostitutivo

A differenza degli immobili a disposizione, per quelli locati l’IMU non ha effetto sostitutivo dell’IRPEF. Questo significa che dovrai pagare:

- IMU (imposta patrimoniale sull’immobile)

- IRPEF o cedolare secca (imposta sui redditi da locazione)

Le due imposte si cumulano. L’IMU si calcola con le stesse modalità viste prima (rendita catastale rivalutata x 160 x aliquota comunale) e si paga indipendentemente dal regime fiscale scelto per i canoni.

Attenzione: L’IMU è dovuta anche se l’immobile rimane sfitto per parte dell’anno. Non c’è proporzionalità.

Imposta di registro e bollo: quando si pagano

Se opti per la tassazione IRPEF ordinaria, dovrai pagare:

Imposta di registro: 2% del canone annuo, da versare al momento della registrazione e poi annualmente entro 30 giorni dalla scadenza annuale del contratto.

Imposta di bollo: € 16 ogni 4 facciate (ogni 100 righe) del contratto, da applicare al momento della registrazione.

Se opti per la cedolare secca, queste imposte non sono dovute. È uno dei vantaggi principali della cedolare.

Convenzioni contro le doppie imposizioni: credito per imposte estere

Uno degli aspetti più delicati per chi vive all’estero e ha redditi da locazione in Italia è la doppia imposizione: lo stesso reddito rischia di essere tassato sia in Italia che nel Paese di residenza.

Articolo 6 Modello OCSE: tassazione nello Stato della fonte e di residenza

Tutte le convenzioni contro le doppie imposizioni stipulate dall’Italia seguono il Modello OCSE. L’articolo 6 di questo modello stabilisce un principio chiaro:

I redditi derivanti da beni immobili sono imponibili nello Stato in cui l’immobile è situato.

Questo significa che l’Italia ha sempre diritto di tassare i redditi da locazione degli immobili sul suo territorio, anche se il proprietario risiede all’estero. Ma cosa succede nel Paese di residenza?

Il Modello OCSE prevede che lo Stato di residenza possa:

- Tassare anch’esso il reddito mondiale del contribuente (worldwide taxation)

- Ma deve concedere un credito d’imposta (tax credit) per le imposte già pagate in Italia

Il risultato è che paghi l’imposta più alta tra i due Paesi, non la somma delle due.

Per questo motivo è di fondamentale importanza predisporre e trasmettere annualmente la propria dichiarazione dei redditi in Italia. In tal modo si dimostra la definitività delle imposte ivi indicate e versate. Le imposte versate in Italia, a quel punto, potranno essere utili alla determinazione del credito per imposte estere. Questo è determinante per abbattere la tassazione dovuta sul reddito da locazione nello Stato di residenza del proprietario.

Come ottenere il credito d’imposta nel Paese di residenza

Il meccanismo del credito d’imposta funziona così:

STEP 1 – Dichiari e paghi in Italia:

- Presenti la dichiarazione dei redditi italiana (Modello Redditi PF)

- Paghi IRPEF o cedolare secca sui canoni di locazione

- Conservi tutte le ricevute dei versamenti

STEP 2 – Dichiari nel Paese di residenza:

- Includi il reddito da locazione italiano nella tua dichiarazione estera

- Calcoli l’imposta estera sul reddito complessivo

- Richiedi il credito d’imposta per le imposte italiane già versate

STEP 3 – Il Fisco estero riconosce il credito:

- L’imposta già pagata in Italia viene sottratta dall’imposta dovuta all’estero

- Se l’imposta italiana è superiore a quella estera: non paghi nulla all’estero

- Se l’imposta estera è superiore: paghi solo la differenza

Documentazione necessaria per dimostrare la tassazione in Italia

Per ottenere il riconoscimento del credito d’imposta all’estero, devi presentare all’Amministrazione fiscale del tuo Paese di residenza:

- Dichiarazione dei redditi italiana (Modello Redditi PF) presentata e protocollata.

- Ricevute F24 (o bonifici) dei versamenti effettuati in Italia.

- Certificazione AdE (se richiesta): in alcuni Paesi serve un documento ufficiale dell’Agenzia delle Entrate che attesti le imposte pagate.

- Certificato di residenza fiscale italiano (per dimostrare che il reddito deriva da fonte italiana).

Ogni Paese ha procedure diverse. È fondamentale affidarsi a un consulente fiscale nel Paese di residenza per verificare i requisiti specifici e la modulistica da presentare. Senza la documentazione corretta, rischi di perdere il diritto al credito d’imposta e subire la doppia imposizione.

Il rischio del “collegamento con l’Italia”: attenzione agli accertamenti residenza

Questo è un punto che pochissimi competitor trattano, ma che nella pratica crea problemi enormi.

L’Agenzia delle Entrate, quando contesta la residenza fiscale estera di un contribuente, cerca sempre gli elementi di collegamento con l’Italia. E l’immobile in Italia è uno degli indizi principali.

Scenario tipico:

Ti trasferisci all’estero, ti iscrivi AIRE, ma mantieni:

- Casa in Italia (magari ancora arredata)

- Auto italiana intestata

- Attività professionale parzialmente in Italia

- Famiglia che risiede ancora in Italia

L’AdE può contestare che la tua residenza fiscale sia rimasta in Italia nonostante l’AIRE, applicando l’art. 2, comma 2, TUIR: sei residente fiscale in Italia se per la maggior parte dell’anno (183+ giorni) hai in Italia il domicilio (centro interessi vitali) o la residenza (dimora abituale).

Possedere un immobile in Italia non è di per sé un problema. Il problema sorge quando quell’immobile viene usato come elemento per dimostrare che il tuo “centro di interessi” è rimasto in Italia.

Come proteggersi:

- Loca l’immobile con contratto registrato – Dimostra che non è a tua disposizione abituale.

- Documenta la residenza estera effettiva – Contratto affitto estero, bollette, iscrizione servizi locali.

- Evita permanenze lunghe in Italia – Non superare i 183 giorni/anno.

- Trasferisci il centro interessi – Lavoro, conti bancari principali, assicurazioni all’estero.

- Valuta intestazioni alternative – In alcuni casi, intestare l’immobile a società o a familiari può ridurre il rischio (ma va valutato caso per caso).

Caso reale: Cliente trasferito a Dubai, immobile tenuto a disposizione in Italia, tornava 4-5 mesi all’anno. L’AdE ha contestato la residenza, riqualificandolo residente in Italia per 3 anni. Costo: oltre € 80.000 tra IRPEF non pagata su redditi esteri, sanzioni e interessi. Abbiamo evitato il peggio dimostrando l’effettiva residenza a Dubai, ma se avesse locato l’immobile non ci sarebbe stato il problema.

Consulenza fiscale online

La gestione fiscale degli immobili in Italia quando si vive all’estero è un tema complesso che intreccia normativa italiana, convenzioni internazionali e obblighi nel Paese di residenza. Come hai visto in questa guida, ogni scelta ha conseguenze fiscali significative: la differenza tra IRPEF e cedolare secca può valere migliaia di euro all’anno, così come la corretta applicazione del credito d’imposta estero.

Gli errori più costosi che vedo nella mia pratica professionale sono:

- Doppia imposizione non risolta per mancata richiesta del credito d’imposta

- Contestazioni sulla residenza fiscale per immobili gestiti male

- Sanzioni per omessa dichiarazione di redditi da locazione

- Mancato sfruttamento delle nuove agevolazioni IMU Light 2026

Se stai pianificando il trasferimento all’estero e vuoi capire quale strategia adottare per il tuo immobile italiano, oppure se sei già espatriato e vuoi verificare di essere in regola e ottimizzare il carico fiscale, posso aiutarti con una consulenza fiscale mirata.

Durante la consulenza analizzeremo insieme:

- La tua situazione specifica (tipo di immobile, rendita catastale, ubicazione)

- La convenzione contro le doppie imposizioni tra Italia e il tuo Paese di residenza

- Il confronto numerico tra le diverse opzioni (disposizione/locazione/vendita)

- Gli adempimenti dichiarativi in Italia e all’estero

- Le strategie per ottenere il credito d’imposta nel Paese di residenza

- I rischi di contestazione sulla residenza fiscale e come evitarli

Non lasciare la gestione fiscale dei tuoi immobili al caso. Una pianificazione corretta può farti risparmiare migliaia di euro all’anno ed evitarti problemi con le Amministrazioni finanziarie di entrambi i Paesi.

Riferimenti normativi

- D.P.R. 22 dicembre 1986, n. 917 – Art. 2 (Soggetti passivi e residenza fiscale)

- D.P.R. 22 dicembre 1986, n. 917 – Art. 23 (Criteri di territorialità)

- D.P.R. 22 dicembre 1986, n. 917 – Art. 67, comma 1, lett. f) (Redditi diversi da immobili esteri)

- Legge 27 dicembre 2019, n. 160 (Legge di Bilancio 2020) – Art. 1, commi 738-787 (Riforma IMU)

- Legge 27 dicembre 2019, n. 160 – Art. 1, comma 741, lett. b) (Definizione abitazione principale)

- Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021) – Art. 1, comma 48 (Riduzione IMU 50% pensionati AIRE)

- D.L. 28 marzo 2014, n. 47, conv. in L. 23 maggio 2014, n. 80 – Art. 9-bis (Agevolazioni AIRE – abrogato dal 2020)

- Proposta di Legge Camera dei Deputati (primo firmatario On. Toni Ricciardi) – Approvata Camera dicembre 2025, in esame Senato (esenzione/riduzione IMU comuni <5.000 abitanti per iscritti AIRE)

- D.Lgs. 14 marzo 2011, n. 23 – Art. 3 (Istituzione cedolare secca sulle locazioni)

- Legge 9 dicembre 1998, n. 431 (Contratti di locazione abitativa)