L’attività lavorativa svolta in smart working per conto di datore di lavoro non residente sconta tassazione nel Paese di svolgimento dell’attività lavorativa. Collegamento confermato anche dalla Circolare n. 20/E/24 dell’Agenzia delle Entrate. Da verificare poi le convenzioni contro le doppie imposizioni in vigore tra i due stati coinvolti.

Lo smart working internazionale non è più una zona grigia, ma un campo minato da nuovi controlli e criteri stringenti. Se lavori dall’Italia per un’azienda estera, o viceversa, la semplice presenza fisica può innescare obblighi fiscali immediati sia per te che per il tuo datore di lavoro.

Dal 2024, le regole sono cambiate drasticamente: sanzioni AIRE moltiplicate e, soprattutto, un Commentario OCSE 2025 che riscrive i confini della “stabile organizzazione“. L’Agenzia delle Entrate applica rigidamente il principio (criterio di collegamento) della tassazione nel luogo di svolgimento dell’attività. Non basta più “non risiedere” per essere al sicuro: devi dimostrare dove produci effettivamente il reddito.

In questo articolo analizzeremo come gestire correttamente la fiscalità del lavoro agile transnazionale, evitando contestazioni che possono costare fino al 120% delle imposte non versate.

Indice degli argomenti

- Tassazione smart working: il principio generale

- Rischio stabile organizzazione: le novità OCSE

- Risposta ad interpello n. 626/E/2021: smart working tassato nel Paese di svolgimento

- Risposta ad interpello n. 458/E/2021: lavoratori in distacco estero in smart workig in Italia

- Circolare n. 18/E/23 Agenzia Entrate: smart working

- Circolare n. 20/E/2024: presenza in Italia per oltre 183 giorni

- Come gestisco i rischi per gli smart worker

- Consulenza fiscalità internazionale

- Riferimenti normativi

- Infografica riepilogativa

Tassazione smart working: il principio generale

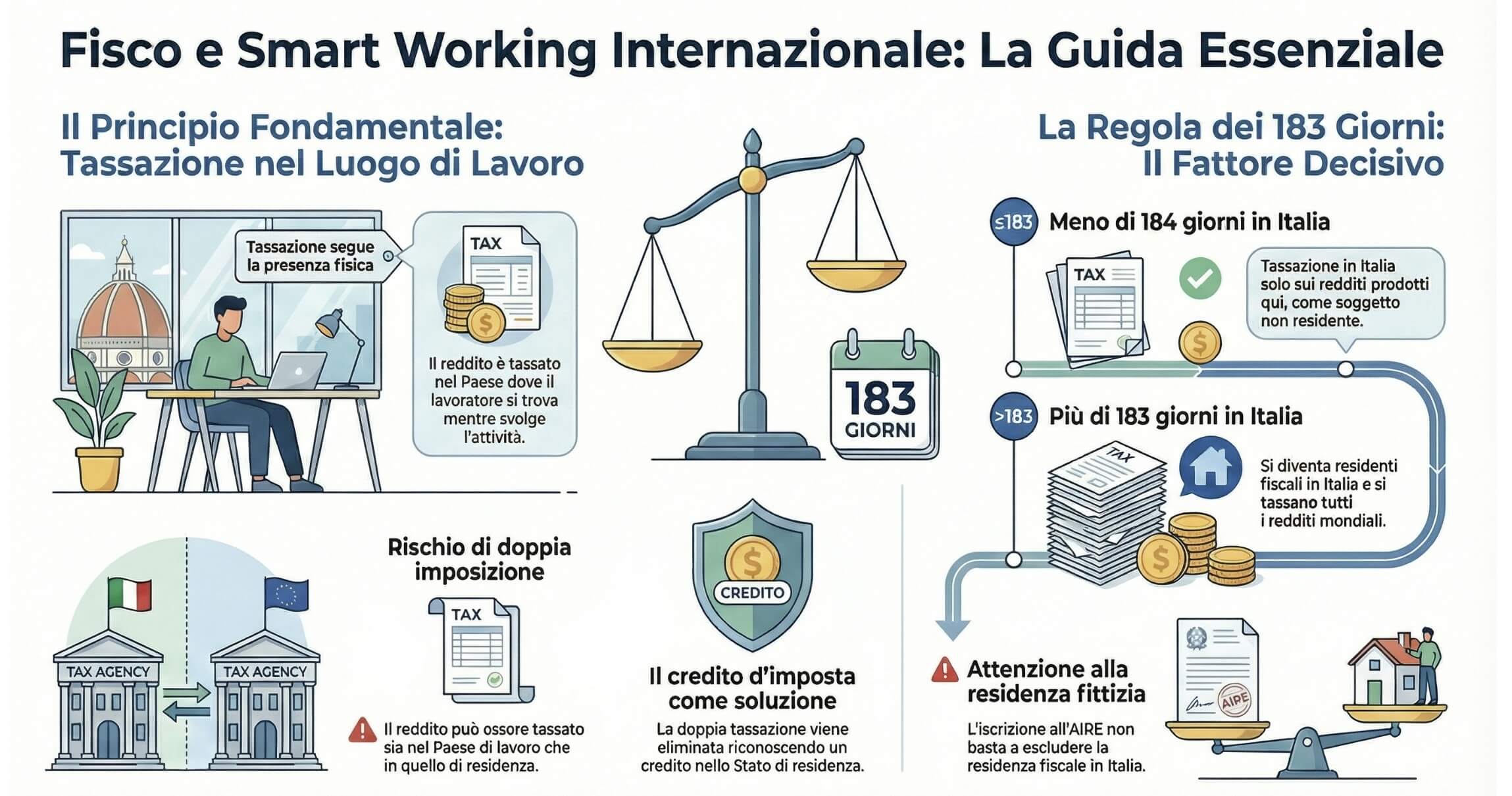

L’Agenzia delle Entrate ha chiarito un principio cardine: il reddito da lavoro dipendente si tassa nel Paese dove l’attività è fisicamente svolta.

Questo criterio deriva dall’articolo 15 del Modello OCSE e dalle Convenzioni contro le doppie imposizioni. Se sei un residente fiscale italiano e lavori per un datore estero, o se sei un non residente che lavora dall’Italia, il punto di partenza è sempre la tua presenza fisica.

Il criterio di collegamento è il “luogo di prestazione“:

- Se lavori dall’Italia per un datore estero, il reddito si considera prodotto in Italia (art. 23 TUIR).

- L’unica eccezione si applica se rispetti tutte le condizioni del paragrafo 2 dell’art. 15 del Modello OCSE (permanenza inferiore a 183 giorni, datore non residente, nessuna stabile organizzazione).

Attenzione: La cittadinanza o la sede legale dell’azienda sono irrilevanti. Conta solo dove ti trovi fisicamente mentre premi i tasti del computer.

Leggi anche: Tassazione lavoro dipendente estero.

Leggi anche: Smart working dall’estero < 183 giorni: tassazione.

Rischio stabile organizzazione: le novità OCSE

L’aggiornamento più critico del 2025 riguarda le aziende estere con dipendenti in smart working in Italia. Il nuovo Commentario OCSE (paragrafi 44.1-44.21) ha introdotto criteri analitici per stabilire quando l’abitazione del lavoratore diventa una “stabile organizzazione” dell’impresa estera.

Se si configura una stabile organizzazione, l’azienda estera è obbligata ad avere una partita IVA italiana e a pagare le imposte sui redditi in Italia.

I nuovi criteri di valutazione

L’OCSE ha fissato parametri quantitativi e qualitativi per ridurre l’incertezza:

- Soglia temporale del 50%: Se il dipendente lavora da casa (o altro luogo in Italia) per più del 50% del tempo lavorativo complessivo, il rischio di configurare una sede fissa d’affari diventa concreto.

- Ragione commerciale: Non basta la mera presenza. Si valuta se la presenza in Italia risponde a un’esigenza commerciale dell’azienda (es. essere vicini ai clienti italiani) o se è una pura scelta personale del lavoratore.

Se l’azienda richiede al dipendente di usare la propria abitazione per svolgere attività essenziali (non ausiliarie), quella casa diventa un ufficio aziendale a tutti gli effetti fiscali.

| Criterio OCSE | Rischio basso | Rischio alto (stabile organizzazione) |

|---|---|---|

| Scelta del luogo | Discrezionale del dipendente | Imposta/richiesta dal datore |

| Tempo di lavoro | Occasionale (< 50%) | Abituale e continuativo (> 50%) |

| Attività svolta | Ausiliaria / Preparatoria | Core business / Vendita / Negoziazione |

Risposta ad interpello n. 626/E/2021: smart working tassato nel Paese di svolgimento

Il caso analizzato dall’Amministrazione finanziaria è quello di una cittadina italiana iscritta AIRE, dipendente di una società lussemburghese. Questa dichiara di svolgere la propria attività lavorativa in Italia, per oltre 183 giorni, lavorando in smart working. Il suo obiettivo è quello di capire se abbia obblighi fiscali in Italia per la tassazione del reddito da lavoro dipendente percepito (non avendo residenza fiscale in Italia).

Criteri di collegamento per la tassazione del lavoro dipendente in smart working

Il punto di partenza per individuare il criterio di collegamento dei redditi da lavoro dipendente è l’art. 23, co. 1. lett. c) del TUIR, il quale prevede che si considerano prodotti in Italia “i redditi di lavoro dipendente prestato nel territorio dello Stato“. Questa disposizione non trova applicazione nel caso in cui l’Italia abbia in vigore con lo Stato di residenza fiscale del lavoratore una convenzione per eliminare le doppie imposizioni che riconosca a quest’ultimo Stato la potestà impositiva esclusiva sul reddito di lavoro dipendente prestato in Italia. Nel caso esaminato il riferimento è alla Convenzione per evitare le doppie imposizioni tra Italia e Lussemburgo, ratificata con Legge n. 747/82.

L’art. 15 della Convenzione, al paragrafo 1, prevede che: “i salari, gli stipendi e le altre remunerazioni analoghe che un residente di uno Stato contraente riceve in corrispettivo di un’attività dipendente sono imponibili soltanto in detto Stato, a meno che tale attività venga svolga nell’altro Stato contraente. Se tale attività è quivi svolta, le remunerazioni percepite a tal titolo sono imponibili in questo altro Stato“.

Il luogo della prestazione lavorativa

Nel determinare il criterio di collegamento del reddito assume un ruolo dirimente precisare che cosa si intenda per “luogo di prestazione” dell’attività lavorativa. Questo, nella particolare ipotesi di svolgimento della prestazione medesima nella modalità del telelavoro.

Al riguardo, un utile riferimento interpretativo è fornito dal commentario all’articolo 15, paragrafo 1, del modello OCSE di convenzione per eliminare le doppie imposizioni, secondo il quale per individuare lo Stato contraente in cui si considera effettivamente svolta la prestazione lavorativa bisogna avere riguardo al luogo dove il lavoratore dipendente è fisicamente presente quando esercita le attività per cui è remunerato. Si aggiunge che il reddito percepito dal lavoratore dipendente non può essere assoggettato a imposizione nell’altro Stato contraente, anche se i risultati della prestazione lavorativa sono utilizzati in detto Stato.

Pertanto, in base al combinato disposto dell’articolo 15 della citata Convenzione e dell’articolo 23 del TUIR, l’Agenzia delle Entrate ritiene che il reddito percepito dal contribuente residente in Lussemburgo, per l’attività di lavoro dipendente svolta in Italia rilevi fiscalmente anche nel nostro Paese, ai sensi degli articoli 49 e 51, commi da 1 a 8, del TUIR.

Eliminazione della doppia imposizione internazionale

Nel caso prospettato, quindi, il lavoratore è tenuto a dichiarare il reddito da lavoro dipendente in Italia ed in Lussemburgo. La conseguente doppia imposizione sarà risolta, ai sensi dell’articolo 24,paragrafo 1, della Convenzione, attraverso il riconoscimento di un credito d’imposta da parte del Lussemburgo, Stato di residenza del lavoratore dipendente.

Risposta ad interpello n. 458/E/2021: lavoratori in distacco estero in smart workig in Italia

Il caso prospettato all’Agenzia delle Entrate è quello di un gruppo multinazionale con sede in Italia in cui alcuni lavoratori sono stati inviati con contratto di distacco presso la società consociata cinese. Questi lavoratori, in virtù dell’emergenza epidemiologica si sono trovati a trascorrere del tempo in Italia in smart working prima di poter tornare in Cina. In particolare, le fattispecie che si sono venute a creare sono state:

- Lavoratori che hanno trascorso meno di 184 giorni di presenza in Italia in smart working prima del rientro in Cina;

- Lavoratori che hanno trascorso oltre 184 giorni di presenza in Italia in smart working prima del rientro in Cina.

La società istante, in questo contesto si chiede quale sia il corretto iter da seguire per individuare la residenza fiscale dei lavoratori in questione e quali siano i criteri di collegamento da seguire per individuare in quale o in quali Stati i lavoratori sono tenuti a dichiarare il reddito da lavoro dipendente.

L’identificazione della residenza fiscale secondo la normativa convenzionale

Preliminarmente l’Agenzia delle Entrate, come in tutte le fattispecie che impattano sulla residenza fiscale, osserva come con Circolare n. 9/E/2016 in sede di interpello non sia possibile affrontare l’individuazione della residenza fiscale di un soggetto o di un ente. In quest’ottica l’Agenzia prende a riferimento acriticamente la situazione descritta dalla società istante. Tuttavia, fornisce alcune indicazioni che possono essere prese a riferimento anche per capire sulla base di quali criteri verranno effettuati accertamenti sulla residenza fiscale da parte dell’Amministrazione finanziaria.

Il punto di partenza dell’analisi sulla residenza fiscale in periodo di emergenza epidemiologica parte dalla nota del 3 aprile 2020 (successivamente aggiornata il 21 gennaio 20219 da parte del Segretario dell’OCSE. Il documento rappresenta un’analisi sull’impatto della crisi da Covid-19 sull’applicazione dei Trattati in materia fiscale, in cui focalizza l’attenzione sull’impatto che le misure restrittive, adottate dai vari Paesi a seguito della pandemia, hanno sui trattati internazionali. Tale interpretazione, tuttavia, è soltanto indicativa e non vincolante per gli Stati aderenti.

In ogni caso, come precisato dalla stessa Agenzia, ci troviamo in assenza di una disposizione normativa specifica che tenga conto dell’emerga Covid-19. Per questo motivo occorre fare riferimento ai criteri indicati nell’art. 2 del TUIR. Tale normativa, tuttavia, prescinde dalla circostanza che una eventuale permanenza della persona fisica nel nostro Paese sia dettata da motivi legati alla pandemia. Infatti, ai sensi di questo articolo: “si considerano residenti le persone che per la maggior parte del periodo d’imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile“.

Tie breaker rules

Detto questo occorre andare ad analizzare le disposizioni convenzionali. Nel caso oggetto di analisi si tratta dell’art. 4 del Trattato con la Cina. Questa disposizione stabilisce che, in caso di conflitti sull’attribuzione della residenza fiscale di un soggetto occorre prendere a riferimento le c.d. “tie breaker rules” (paragrafo 2 dell’art. 4). Dette regole fanno prevalere il criterio dell’abitazione permanente cui seguono, in ordine gerarchico, il centro degli interessi vitali, il soggiorno abituale e la nazionalità.

Pertanto, afferma l’Agenzia che, una persona fisica iscritta all’AIRE che rientra in Italia unicamente a seguito dell’emergenza Covid potrebbe essere considerata residente in Italia secondo le disposizioni interne, in quanto risulterebbe avere il domicilio nel nostro Paese per la maggior parte del periodo di imposta. Qualora si verificasse un confitto di residenza dovrebbe essere risolto facendo ricorso ai criteri convenzionali. Sulla base di tali criteri, ipotizzando che il soggetto disponga di un’abitazione permanente in entrambi gli Stati, occorrerà verificare gli altri criteri: in particolare il criterio del “soggiorno abituale“.

Come verificare il criterio del soggiorno abituale?

La verifica del criterio del soggiorno abituale per identificare la residenza fiscale è dettata dalle indicazioni del paragrafo 19 del Commentario al Modello OCSE, in cui si precisa che il test per dirimere il conflitto di residenza non sarà soddisfatto semplicemente determinando in quale dei due Stati contraenti l’individuo ha trascorso più giorni durante il periodo interessato.

Al fine di stabilire il luogo del soggiorno abituale, occorre tener conto della frequenza, della durata e della regolarità dei soggiorni che fanno parte della routine regolare di un individuo. Inoltre, l’analisi deve coprire un periodo di tempo sufficiente per poter accertare tali aspetti evitando l’influenza di situazioni transitorie.

Criteri di collegamento per la tassazione del reddito

Per quanto riguarda la tassazione dei redditi da lavoro dipendente il punto di partenza di tale analisi è la constatazione che, ai fini dell’applicazione delle disposizioni contenute nell’art. 15 del Modello di Convenzione OCSE, l’attività di lavoro dipendente è esercitata nel luogo ove il dipendente è fisicamente presente mentre svolge il lavoro a fronte del quale gli è corrisposto il reddito. Tuttavia, si devono tenere in considerazione effetti diversi a seconda che i lavoratori abbiano trascorso o meno 184 giorni di presenza in Italia nel periodo di imposta.

Lavoratori che hanno trascorso meno di 184 giorni di presenza in Italia

In particolare, per i dipendenti che hanno trascorso in Italia meno di 184 giorni il compenso relativo ai giorni di lavoro svolti in Italia deve essere considerato come reddito prodotto nel territorio dello Stato da soggetti non residenti. In questo caso, ai sensi dell’art. 23, comma 1, lett. c) del TUIR, si considerano prodotti nel territorio dello Stato i redditi da lavoro dipendente prestato da soggetti non residenti nel territorio dello Stato. Tale disposizione non trova applicazione qualora l’Italia abbia stipulato, con lo stato di residenza del lavoratore, una convenzione per evitare le doppie imposizioni che riconosca a quest’ultimo Stato la potestà impositiva esclusiva sul reddito da lavoro dipendente prestato in Italia.

Al riguardo l’art. 15, paragrafo 1 del Modello OCSE prevede che le remunerazioni percepite da un residente di uno Stato contraente per l’attività dipendente svolta nell’altro Stato siamo imponibili in entrambi gli Stati. Quindi, in base al combinato disposto dell’art. 15 della Convenzione e 23 del TUIR, il reddito da lavoro dipendente percepito da soggetti residenti all’estero per l’attività lavorativa svolta in Italia rilevi fiscalmente anche in Italia.

Art. 15, par. 2 modello OCSE

In questo caso, precisa l’Agenzia che non può trovare applicazione la disposizione contenuta nel paragrafo 2 dell’art. 15 del Modello di Convenzione OCSE. Tale disposizione prevede la potestà impositiva esclusiva del reddito nello Stato di residenza dei lavoratori. Tuttavia, tale disposizione è applicabile solo al rispetto di alcune condizioni:

- Il beneficiario soggiorna nell’altro Stato per un periodo o periodi che in totale non superano i 183 nel corso dell’anno solare considerato; e

- Le remunerazioni sono pagate da, o per conto di, un datore di lavoro che non è residente dell’altro Stato; e

- L’onere delle remunerazioni non è sostenuto da una stabile organizzazione o da una base fissa che il datore di lavoro ha nell’altro Stato.

Quindi, in tutti i casi in cui la remunerazione viene erogata da datore di lavoro residente in Italia, non si arriva a soddisfare le disposizioni del paragrafo 2.

Come si risolve la doppia imposizione?

In questo caso la doppia imposizione del reddito viene risolta ai sensi dell’art. 23, paragrafo 3 del Modello OCSE, attraverso il riconoscimento di un credito di imposta da parte dello Stato ove è identificata la residenza fiscale del lavoratore.

Lavoratori che hanno trascorso in Italia almeno 184 giorni

La permanenza in Italia per oltre 184 giorni comporta, in linea di principio, la modifica della residenza fiscale (dallo Stato estero) all’Italia. Questo significa che, di fatto, ai sensi dell’art. 3 del TUIR il lavoratore è chiamato a dichiarare in Italia tutti i propri redditi, compresi quelli di fonte estera. Anche in questo caso, per evitare la fattispecie di doppia imposizione giuridica del reddito trova applicazione il credito per imposte estere, ex art. 23 del Modello OCSE, di cui il lavoratore dipendente può beneficiare in Italia, qualora l’altro Stato (nel caso la Cina) applichi ritenute fiscali sul reddito.

L’Agenzia delle Entrate precisa poi che in questo caso non può trovare applicazione la disciplina di cui al comma 8-bis dell’art. 51 del TUIR, legate alle c.d. “retribuzioni convenzionali“. Tale disposizione non risulta applicabile in quanto richiede che vi sia un soggiorno all’estero di almeno 183 giorni nell’arco di 12 mesi, da parte del lavorare residente in Italia.

Circolare n. 18/E/23 Agenzia Entrate: smart working

L’Agenzia delle Entrate, in questo documento, ha riepilogato le principali indicazioni applicative sui profili fiscali del lavoro da remoto. Il presupposto è, comunque, la conferma che si rendono applicabili, anche in caso di ricorso allo smart working, gli ordinari criteri che valorizzano la presenza fisica in un determinato Stato. Richiamando quanto indicato nei precedenti documenti di prassi, l’Agenzia ha confermato che, in assenza di modifiche normative, restano applicabili i criteri previsti dall’articolo 2 del TUIR anche per l’identificazione della residenza fiscale delle persone fisiche che svolgono un’attività lavorativa da remoto o in modalità agile.

Al riguardo, e in linea con le disposizioni convenzionali in materia, viene chiarito che il lavoro si considera svolto nel luogo in cui il lavoratore è fisicamente presente quando svolge la prestazione per cui è remunerato, indipendentemente dalla circostanza che la manifestazione di tale lavoro abbia effetti nell’altro Stato contraente e dal Paese in cui è localizzato il datore di lavoro per cui la prestazione è effettuata.

Ancora in relazione alle Convenzioni contro le doppie imposizioni, il documento evidenzia come lo svolgimento da remoto dell’attività lavorativa non pregiudichi la configurabilità di una stabile organizzazione o di una base fissa nel territorio dello Stato. In questo caso, infatti, potrebbero rinvenirsi problematiche per il datore di lavoro.

Lavoratori impatriati

L’Agenzia si è anche pronunciata in riferimento al “regime speciale per lavoratori impatriati”, introdotto dall’articolo 16 del D.Lgs. n. 147/15, ribadendo che l’agevolazione non è preclusa a coloro che trasferiscono la propria residenza in Italia, pur continuando a lavorare in smart working alle dipendenze di un datore di lavoro estero.

In ultimo l’Amministrazione finanziaria precisa che, al fine di contrastare il fenomeno dei trasferimenti fittizi di residenza all’estero, il dato formale dell’iscrizione all’AIRE e la circostanza di prestare l’attività lavorativa parzialmente o integralmente da remoto per un soggetto estero non sono di per sé elementi sufficienti a escludere la residenza fiscale in Italia qualora, da una valutazione complessiva dei rapporti economici, patrimoniali e affettivi, risultino integrati i criteri di individuazione della residenza fiscale nel territorio dello Stato.

Circolare n. 20/E/2024: presenza in Italia per oltre 183 giorni

Per determinare la residenza fiscale dei lavoratori in modalità agile, dal 2024 assume rilievo anche la presenza fisica sul territorio nazionale che si protrae per più di metà anno. Questo è uno degli elementi di novità della riformulazione dell’art. 2, co. 2 del TUIR, chiariti anche dalla Circolare n. 20/E/2024 dell’Agenzia delle Entrate. Questo documento, in particolare, individua questo elemento come rilevanti per i soggetti che svolgono il lavoro in smart working in contesti internazionali.

In particolare, il requisito della presenza fisica prevede che la permanenza in Italia del lavoratore in smart working per 183 (o 184, in caso di anno bisestile) giorni determina, di per sé, la residenza fiscale nel nostro Paese.

Nell’ipotesi di lavoratori agili che svolgano l’attività dall’estero ove risultano fisicamente presenti per almeno 183 giorni all’anno (o 184 nel caso di anni bisestili), occorrerà verificare se gli stessi “soddisfino per la maggior parte del periodo d’imposta almeno uno degli altri tre criteri di collegamento individuati dall’articolo 2, comma 2, del TUIR, come modificato dal decreto, ossia mantengano la loro residenza civilistica o il loro domicilio in Italia, ovvero risultino iscritti nell’anagrafe della popolazione residente” (Circolare n. 20/E/24).

Pertanto, i lavoratori agili che si qualificano fiscalmente residenti dovranno tassare i redditi ovunque prodotti (“world wide taxation principle“). Resta, comunque, salva la possibilità di far valere le disposizioni convenzionali, ove applicabili per determinare un diverso criterio di collegamento del reddito o di residenza fiscale del lavoratore.

Come gestisco i rischi per gli smart worker

Nella mia pratica quotidiana, mi trovo frequentemente a gestire posizioni di lavoratori che sottovalutano l’impatto della loro presenza fisica in Italia. L’errore più comune che rilevo è la convinzione che pagare le tasse all’estero (dove ha sede l’azienda) esoneri da qualsiasi obbligo in Italia. Non è così.

Quando un cliente mi sottopone una situazione di smart working internazionale, il mio approccio segue tre passaggi rigorosi. Primo: verifico il conteggio esatto dei giorni. Uso calendari e prove di viaggio per stabilire se superiamo la soglia dei 183 giorni. Spesso i clienti “dimenticano” i weekend o le ferie passate in Italia, che contano ai fini della residenza. Secondo: analizzo il contratto di lavoro per escludere il rischio di stabile organizzazione, controllando se l’home office è un obbligo o un’opzione. Terzo: valuto l’impatto previdenziale, spesso trascurato, per evitare doppie contribuzioni INPS/Cassa estera.

Se lavori per un datore estero senza sede in Italia, non aspettare che sia l’azienda a proporti una soluzione. Spesso i dipartimenti HR esteri ignorano le specificità della norma italiana (come il rischio stabile organizzazione). Prendi l’iniziativa per proteggere te stesso.

Consulenza fiscalità internazionale

I criteri di tassazione dei redditi da lavoro dipendente percepiti in modalità smart working sono un aspetto da tenere in considerazione ogni volta che l’attività lavorativa viene svolta in uno Stato diverso da quello del datore di lavoro. L’aspetto interessante è l’impostazione secondo cui il luogo di esercizio dell’attività è quello in cui materialmente si trova il lavoratore. Quando siamo di fronte ad una convenzione contro le doppie imposizioni come quelle base sul modello OCSE, siamo di fronte ad una tassazione concorrente del reddito.

L’unica possibilità esimente, in questi casi, è data dalla verifica dei requisiti del paragrafo 2 dell’art. 15, i quali dispongono la tassazione esclusiva nel Paese di residenza fiscale del lavoratore. Tuttavia, devono ricorrere, congiuntamente, le seguenti condizioni: “a) il beneficiario soggiorna nell’altro Stato per un periodo o periodi che non oltrepassano in totale 183 giorni nel corso di un qualsiasi anno fiscale; e b) le remunerazioni sono pagate da o a nome di un datore di lavoro che non è residente dell’altro Stato; e c) l’onere delle remunerazioni non è sostenuto da una stabile organizzazione o da una base fissa che il datore di lavoro ha nell’altro Stato“.

Se desideri approfondire la tua situazione personale e ricevere una consulenza fiscale, contattami al link sottostante. Potremo analizzare la tua situazione e rispondere alle tue domande in relazione alla tassazione dei tuoi redditi da lavoro dipendente. Solo in questo modo potrai evitare di commettere errori.

Riferimenti normativi

- D.P.R. 917/1986 (TUIR), artt. 2, 23, 165.

- Legge 30 dicembre 2023, n. 213, art. 1 comma 242.

- Commentario OCSE 2025, paragrafi 44.1-44.21.

- Circolare Agenzia Entrate n. 25/E del 18 agosto 2023.

- Risposta ad interpello n. 626/E/2021 e n. 458/E/2021.

Infografica riepilogativa