Il concetto di residenza fiscale è uno dei principi cardine del nostro sistema tributario. A livello nazionale (art. 2 TUIR) è determinata dalla presenza di iscrizione anagrafica, domicilio o residenza in Italia per la maggior parte del periodo di imposta. A livello convenzionale, gli elementi di riferimento sono (principalmente) i concetti di “abitazione permanente” e di “centro degli interessi vitali“.

Stai pensando di trasferirti all’estero? Ricorda che la residenza fiscale è uno dei principi fondamentali del nostro sistema tributario. È attraverso la residenza che si stabilisce il Paese ove il contribuente è tenuto a dichiarare tutti i suoi redditi, ovunque essi siano percepiti (world-wide income principle). L’identificazione della residenza a livello fiscale è sicuramente uno dei più importanti in ambito tributario.

Qualsiasi indagine in merito alla territorialità dei redditi e al loro regime di tassazione ha, come necessaria premessa, quella di valutare correttamente la residenza fiscale del percipiente. Tutti i sistemi fiscali dei Paesi più avanzati prevedono, infatti, regole diverse a seconda che il reddito sia percepito da un residente piuttosto che da un non residente. Per questo motivo, trasferirsi all’estero è un’operazione delicata che deve essere effettuata con particolare attenzione. Per questo motivo ho pensato, quindi, di riassumere i principali concetti utili ad aiutarti ad identificare la tua residenza fiscale. Questo, sia nel caso tu voglia effettuare un trasferimento di residenza all’estero, che tu debba tassare i redditi esteri, percepiti fuori dai confini nazionali. In questa ottica, andremo ad analizzare:

- Le regole previste dalla disciplina nazionale;

- Le regole dettate dalle Convenzioni contro le doppie imposizioni rivolte, per l’appunto, a risolvere i conflitti di residenza eventualmente sorti tra Stati.

Indice degli argomenti

- Determinazione della residenza fiscale nella normativa interna

- Trasferimento della residenza in paradisi fiscali

- Trasferimento di residenza ed AIRE

- Attività di accertamento dell’Amministrazione finanziaria

- Orientamenti della giurisprudenza

- Residenza fiscale nelle Convenzioni internazionali

- Come affronto le situazioni complesse

- Consulenza fiscale online

- Infografica riepilogativa

Determinazione della residenza fiscale nella normativa interna

L’art. 2 del TUIR dispone, al comma 1, che “Soggetti passivi dell’imposta sono le persone fisiche, residenti e non residenti nel territorio dello Stato“. Per i residenti, il successivo art. 3, comma 1 prevede la tassazione dei redditi ovunque prodotti. Tale principio è fondato su un criterio di collegamento soggettivo tra fatto generatore del reddito ed ordinamento giuridico, costituito dal possesso della residenza fiscale. L’articolo 2 del TUIR prosegue, dunque:

- Definendo i requisiti previsti (art. 2 co. 2 del TUIR), per essere residenti: residenza anagrafica, domicilio o residenza civilistica, presenza fisica;

- Prevedendo una specifica ipotesi di presunzione (legale relativa) di residenza in Italia, che opera nel caso in cui il contribuente si sia trasferito in un Paese a fiscalità privilegiata (art. 2 co. 2-bis del TUIR).

Ne deriva che, ove un determinato soggetto si sia trasferito all’estero per lavoro:

- Se il trasferimento avviene in uno Stato non a fiscalità privilegiata, l’Agenzia delle Entrate che intenda sostenere che egli è tuttora fiscalmente residente in Italia deve fornire la prova della sussistenza di uno delle tre condizioni individuate dall’art. 2 co. 2 del TUIR;

- Se il trasferimento avviene in uno Stato a fiscalità privilegiata, l’Agenzia delle Entrate potrà presumere che il contribuente abbia mantenuto la residenza in Italia e spetterà al contribuente fornire la prova contraria.

La norma riportata individua i soggetti passivi d’imposta prescindendo da considerazioni attinenti l’età, il sesso, lo stato civile e la cittadinanza. L’articolo 2 del DPR n. 917/86 almeno per quanto riguarda le persone fisiche, può essere considerato come uno dei principi cardine del nostro ordinamento tributario. Infatti, questo articolo ha l’obiettivo di identificare quali sono i soggetti che devono obbligatoriamente sottostare alla disciplina delle imposte sui redditi (in questo caso all’IRPEF).

Le condizioni richieste per la verifica della residenza

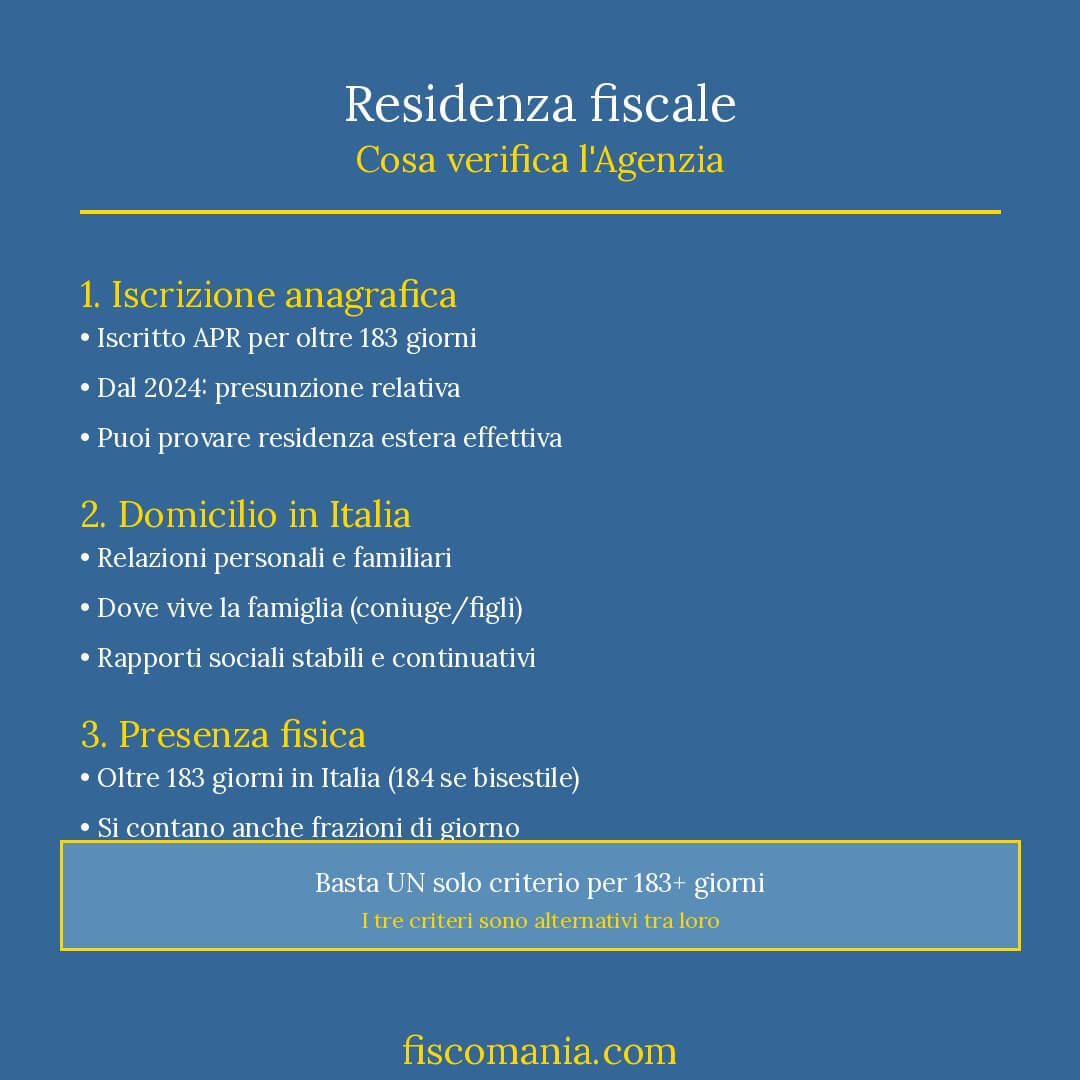

Ai fini delle imposte sui redditi sono considerate residenti le persone che, per la maggior parte del periodo d’imposta (183 giorni), considerando anche la frazioni di giorno (art. 2 co. 2 del TUIR, modificato dall’art. 1 del D.Lgs. n. 209/2023, in vigore dal 2024):

- Hanno la residenza nel territorio dello Stato, ex art. 43 co. 2 c.c. – La residenza deve essere individuata nel luogo in cui la persona ha la dimora abituale, con intenzione di rimanervi;

- Hanno il domicilio nel territorio dello Stato. Per domicilio, deve intendersi “il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona“);

- Sono presenti nel territorio dello Stato (considerando anche le frazioni di giorno);

- Salvo prova contraria, risultano iscritte nelle anagrafi della popolazione residente, presso i vari Comuni.

Le condizioni sopra citate, per verificare la residenza in Italia, sono alternative tra loro. Infatti, è sufficiente che ricorra anche una sola di esse perché un soggetto sia considerato fiscalmente residente in Italia (e quindi dichiari qui tutti i redditi posseduti, indipendentemente dal luogo nel quale siano stati prodotti). Al contrario, se invece, un soggetto non possiede alcuna delle caratteristiche sopra citate, non è considerato residente fiscalmente in Italia. Pertanto, questi è chiamato a dichiarare e quindi tassare nel nostro Paese soltanto i redditi ivi percepiti.

Riuscire a capire chiaramente questo aspetto è la prima cosa da fare quando ci si vuole trasferire all’estero. Oppure, al contrario, quando si vuole rimpatriare in Italia dopo aver vissuto all’estero.

L’accertamento dei presupposti per stabilire la residenza, diversi dal dato formale dell’iscrizione anagrafica, presuppone un riscontro fattuale da eseguirsi caso per caso (Circolare n. 25/E/23), al fine di una concreta ponderazione degli elementi che consentono di verificare il luogo di domicilio o di residenza nonché, dal 1° gennaio 2024, la presenza fisica nel territorio dello Stato.

| Se stai pensando di rientrare in Italia dall’estero ti consiglio di verificare le agevolazioni fiscali di cui potresti beneficiare. Per questo motivo ti consiglio di leggere questo articolo: “Agevolazioni fiscali per i lavoratori impatriati in Italia“. |

L’iscrizione all’anagrafe della popolazione residente

L’ultimo criterio cui la normativa italiana fa riferimento per definire la residenza fiscale di un soggetto ha natura “formale” ed è costituito dalle risultanze dell’Anagrafe nazionale della popolazione residente (ANPR). Quest’ultimo è il registro nel quale sono annotate le persone che vivono in un determinato Comune italiano in un determinato momento. Configura requisito necessario per essere iscritti nell’Anagrafe comunale della popolazione residente:

- L’aver fissato la propria dimora abituale in quel Comune;

- Ovvero, per le persone non aventi fissa dimora, l’aver stabilito il domicilio nell’ambito di esso.

Deve essere evidenziato che, in relazione alla nuova formulazione introdotta dal D.Lgs. n. 209/23, il criterio dell’iscrizione anagrafica è stato “modellato”. Infatti, nella precedente formulazione della norma il mantenimento della residenza anagrafica presupponeva una presunzione assoluta si residenza in Italia (andando a superare il dato sostanziale). Sul punto vedasi la Risposta ad interpello n. 270 del 2019.

Attualmente, la locuzione “salvo prova contraria” fa si che il contribuente abbia la possibilità di dimostrare con la relativa documentazione che il mantenimento della residenza anagrafica (e la non iscrizione AIRE) non presuppone la residenza in Italia.

Di conseguenza, le persone iscritte nell’anagrafe della popolazione residente per la maggior parte del periodo d’imposta continuano a essere considerate fiscalmente residenti in Italia, a meno che non siano in grado di dimostrare che l’iscrizione anagrafica non corrisponde ad una residenza effettiva nello Stato italiano.

| ESEMPIO |

|---|

| Immaginiamo un soggetto trasferito all’estero che abbia omesso l’iscrizione AIRE (restando iscritto all’Anagrafe italiana). Questo soggetto fino al 2023 può essere considerato fiscalmente residente in Italia, per presunzione assoluta. Dal 2024, invece, questo soggetto ha la possibilità di dimostrare di non aver avuto in Italia, per la maggior parte del periodo di imposta, la residenza civilistica, il domicilio o la presenza fisica. |

Il concetto di domicilio

Una delle novità legate alla modifica normativa a cura del D.Lgs. n. 209/23 riguarda il concetto di domicilio. Questo, secondo la normativa previgente doveva essere individuato, secondo quanto previsto dall’art. 43, co. 1 c.c., nel luogo in cui la persona “ha stabilito la sede dei suoi principali affari ed interessi“. Con la nuova formulazione dell’art. 2, co. 2 del TUIR, il concetto di domicilio deve intendersi come il “luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona“. Questa nuova formulazione, quindi, porta ad un attenuazione dei collegamento relativi alla sfera professionale economica e patrimoniale del soggetto. Aspetti che, comunque, anche se secondari non possono comunque essere sottovalutati.

Come chiarito dalla Circolare n. 20/E/24, nella nozione di “relazioni personali e familiari” si ritiene rientrino sia i rapporti tipici disciplinati dalle vigenti disposizioni normative (come ad esempio il rapporto di coniugio o il rapporto di unione civile), sia le relazioni personali connotate da un carattere di stabilità che esprimono un radicamento con il territorio dello Stato (ad esempio, nel caso di coppie conviventi). Parimenti, può assumere rilievo la dimensione stabile dei rapporti sociali del contribuente nella misura in cui risulti da elementi certi, come ad esempio, l’iscrizione annuale a un circolo culturale e sportivo.

Al fine di valutare la configurazione del domicilio di una persona nel nostro Stato, occorre, quindi, operare una verifica che tenga conto delle circostanze sopra menzionate, non tralasciando, tuttavia, di considerare anche le condotte con le quali una persona manifesti con atti concreti la volontà di mantenere un legame effettivo con il territorio italiano.

Esempio

Si pensi, ad esempio, al caso di una persona che si iscrive all’AIRE ed inizia a lavorare all’estero ma mantiene a propria disposizione, a qualunque titolo, una casa in Italia, lasciandovi attive le utenze, nella quale continua e rientrare nei fine settimana e dove trascorre alcuni periodi di astensione dal lavoro. Tali circostanze possono rappresentare elementi sintomatici del mantenimento di uno stretto legale con il nostro Stato e potrebbero dar luogo alla configurazione di domicilio1.

Il concetto di residenza

Anche per la definizione di “residenza“, l’art. 2 del TUIR rimanda al codice civile, a norma del quale essa è costituita dal luogo in cui la persona ha la dimora abituale. La definizione civilistica di “residenza” fa riferimento ad una situazione “di fatto“, in quanto implica la verifica della presenza del soggetto nel luogo, in contrapposizione al domicilio che costituisce, invece, una condizione “di diritto“, in quanto prescinde dalla presenza reale del soggetto sul posto. La nozione di residenza si fonda su due diversi elementi:

- L’uno, di natura oggettiva, costituito dalla permanenza in un determinato luogo,

- L’altro, di natura soggettiva, configurato dall’intenzione di fissarvi stabilmente la propria dimora, e desumibile dalle abitudini di vita e dallo svolgimento delle relazioni sociali.

Nella definizione civilistica della residenza non ha rilevanza l’elemento temporale.

Presenza fisica in Italia

Anche il radicamento della residenza basato sulla presenza fisica in Italia è rilevante. Si tratta di un criterio oggettivo, che richiede soltanto la presenza fisica di un soggetto nello Stato italiano (contando anche le frazioni di giorno), a prescindere dalla motivazioni di tale presenza e senza che sia necessaria la configurazione di alcuno degli altri criteri previsti dall’art. 2, co. 2 del TUIR.

Si pensi, ad esempio, alla persona fisica che trascorra in Italia la maggior parte del periodo d’imposta, anche se in modalità frazionata, per vacanza, o per motivi di studio, oppure per far visita ad amici o parenti.

Ancora, si pensi al caso di chi viene a svolgere la propria attività lavorativa – sia essa di lavoro dipendente, autonomo o d’impresa – nel territorio del nostro Stato, pur mantenendo la residenza (anche a fini anagrafici), la famiglia e ogni altro legame affettivo e personale all’estero.

La presenza fisica può essere riscontrata in base a elementi che attestano la materiale permanenza nel territorio dello Stato, anche non continuativa, per un preciso numero di giorni o frazioni di giorno.

Nel caso in cui la presenza fisica risulti da una pluralità di dati fattuali, il contribuente potrà dimostrare, con documenti aventi eguale valenza probatoria, di avere effettivamente trascorso in Italia periodi che, cumulativamente considerati, non consentono di raggiungere il limite minimo di permanenza nel nostro Paese per la configurazione della residenza in Italia.

Si ipotizzi il caso del contribuente – non iscritto nell’anagrafe della popolazione residente e privo di residenza e di domicilio nel territorio dello Stato – che giunga in Italia con un aeroplano che atterra alle ore 23:00 del giorno 1° luglio (anno bisestile) per restare ininterrottamente nel territorio dello Stato fino alle ore 01:00 del giorno 31 dicembre.

Nell’esempio, anche i giorni del 1° luglio e del 31 dicembre sono considerati interamente, nonostante il contribuente abbia trascorso nel territorio dello Stato una sola ora in ciascuna giornata. Ne consegue che, avendo integrato il requisito della presenza fisica per 184 giorni, il contribuente è considerato fiscalmente residente in Italia per l’anno.

Elemento temporale

La definizione fiscale di residenza unisce all’elemento “materiale” (iscrizione anagrafica, domicilio o residenza), l’elemento temporale. Ai sensi dell’art. 2 co. 2 del TUIR perché si configuri la “residenza fiscale” le condizioni che la configurano la (iscrizione anagrafica, domicilio o residenza ai sensi del codice civile e presenza fisica) devono verificarsi per “la maggior parte del periodo d’imposta“. Ai fini del computo della maggior parte del periodo d’imposta, si ha riguardo anche a periodi non consecutivi nel corso dell’anno, sommandoli, quindi, tra loro. Pertanto, si verifica il requisito se il soggetto possiede una delle tre condizioni sopra elencate:

- Per un periodo pari ad almeno 183 anche non continuativi, se l’anno è di 365 giorni;

- Per un periodo pari ad almeno di 184 giorni, se l’anno è di 366 giorni.

L’art. 2, co. 2 del TUIR nella sua nuova formulazione precisa che si considerano, ai fini del calcolo della permanenza in Italia, anche le frazioni di giorno. Questo significa che una frazione di giorno trascorsa in Italia concorrerà alla determinazione dell’elemento temporale della residenza.

Esempio

Si pensi, ad esempio, al caso in cui, senza integrare alcun ulteriore requisito di residenza ai sensi dell’articolo 2, comma 2, del TUIR, Tizio mantenga contemporaneamente in Italia e nello Stato Beta un’abitazione di proprietà. Nell’abitazione italiana sono presenti i figli di Tizio, nati da un primo matrimonio, mentre nella casa situata nello Stato Beta vive l’attuale coniuge di Tizio. Quest’ultimo lavora ordinariamente in Italia, si reca frequentemente in vari Paesi per viaggi professionali nonché nello Stato Beta durante i fine settimana e i periodi di astensione dal lavoro.

Durante l’anno, Tizio permane mediamente 145 giorni in Italia, 120 giorni nello Stato Beta e 100 giorni in altri Paesi. In una fattispecie come quella descritta, non è immediata l’individuazione dello Stato in cui si concentrano le relazioni personali e familiari, che potrebbero essere equivalenti in entrambi i Paesi (avendo Tizio i figli in Italia e la moglie nello Stato Beta). In tal caso, si ritiene che un utile criterio possa essere individuato nel periodo di permanenza fisica sul territorio dello Stato. Nella fattispecie in esame, quindi, Tizio risulterebbe residente in Italia.

Trasferimento in corso d’anno (split year)

A differenza di quanto avviene in molti ordinamenti esteri, le ipotesi di acquisto o perdita della residenza in corso d’anno non sono espressamente regolate dalla normativa italiana. Lo split year è, invece, espressamente previsto in alcuni Trattati contro le doppie imposizioni stipulati dall’Italia.

Trasferimento della residenza in paradisi fiscali

A norma dell’art. 2 co. 2-bis del TUIR, si considerano residenti in Italia, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in un paradiso fiscale. Rispetto a quanto avviene nel caso di trasferimento in un Paese che non sia considerato un paradiso fiscale, dunque, in tal caso si verifica un’inversione dell’onere della prova: spetta al cittadino trasferito in un paradiso fiscale dimostrare l’effettività del proprio trasferimento all’estero. Ove questi non riesca a fornire tale prova, è possibile ritenere, in via presuntiva, che egli sia tuttora residente fiscalmente in Italia.

Si tratta di una disposizione che introduce una presunzione legale relativa (quindi, che ammette prova contraria) di residenza fiscale in Italia dei soggetti che si trasferiscono verso paradisi fiscali. La norma, sostanzialmente, inverte l’onere della prova sul contribuente, chiamato a dover dimostrare fattualmente la propria residenza all’estero. Infatti, la norma lascia la residenza (salvo prova contraria, appunto) in Italia.

Nozione di “paradisi fiscali“

Gli Stati a regime privilegiato in esame sono quelli individuati dal DM 4.5.99, il quale è stato costruito avendo riguardo ai criteri congiunti del basso livello di tassazione e dell’assenza di strumenti di scambio di informazioni con l’Italia. Per individuare i paesi considerati black list per il trasferimento di residenza delle persone fisiche ti lascio a questo contributo dedicato: “Elenco paesi black list Agenzia delle Entrate“.

Il cittadino italiano che abbia trasferito la propria residenza in un paradiso fiscale deve, quindi, provare la propria effettiva residenza in esso. Come precisato nella C.M. 140/99/E, l’inversione dell’onere della prova riguarda i cittadini italiani che hanno trasferito la residenza in un paradiso fiscale, “anche quando l’emigrazione sia avvenuta transitando anagraficamente per uno Stato terzo, non ricompreso” nel DM 4.5.9966.

Elementi di prova

Gli elementi di prova che, in concreto, il contribuente può utilizzare per dimostrare l’effettivo trasferimento della residenza all’estero sono i medesimi (ma in negativo) che l’Amministrazione finanziaria e la giurisprudenza hanno valorizzato per fornire la prova della reale residenza in Italia in caso di trasferimento anagrafico in Paesi che non configurino paradisi fiscali. Pertanto, ai fini della dimostrazione della propria residenza estera il contribuente può prendere a riferimento gli elementi di prova indicati dalla Circolare n. 304/E/97, ovvero i seguenti:

- La disponibilità di un’abitazione permanente nel Paese estero adeguata ai bisogni abitativi personali e familiari (con prova contraria rispetto all’Italia). Questo, ad esempio, anche attraverso la stipula di contratti di locazione o acquisto di immobili residenziali;

- Pagamento di canoni per la fornitura di servizi domestici (acqua, luce, gas, telefono, etc.) nel Paese estero. Questo, sempre con prova contraria rispetto all’Italia;

- Svolgimento di un rapporto di lavoro a carattere continuativo o di attività economica nel Paese estero;

- Mantenimento della famiglia all’estero, con iscrizione ed effettiva frequenza dei figli in istituti scolastici o di formazione del Paese estero;

- Accreditamento nel Paese estero di proventi ovunque conseguiti e movimentazione di somme di denaro o altre attività finanziarie;

- Possesso all’estero di beni anche mobiliari;

- Eventuale iscrizione nelle liste elettorali del Paese estero.

| ATTENZIONE! |

|---|

| Deve, inoltre, essere evidenziato che l’analisi della residenza fiscale non può essere effettuata in sede di interpello, ma solo in sede di eventuale accertamento. |

Trasferimento di residenza ed AIRE

Il trasferimento della residenza all’estero per un periodo superiore a 12 mesi comporta l’obbligo di iscrizione all’AIRE (Anagrafe dei cittadini italiani residenti all’estero). L’iscrizione all’AIRE costituisce un “diritto-dovere” del cittadino, in quanto essa è condizione per l’esercizio di importanti diritti ex art. 6 della Legge n. 470/88. Ne è esempio, la possibilità di esercitare il diritto di voto per corrispondenza nel paese di residenza. L’iscrizione AIRE è obbligatoria nei seguenti casi (art. 2 Legge n. 470/88):

- In tutti quei casi in cui si sia verificato il trasferimento della residenza da un Comune italiano all’estero;

- Quando vi è l’intenzione da parte del soggetto di voler trasferire la propria residenza all’estero.

Come avviene l’iscrizione AIRE

L’iscrizione all’AIRE può avvenire in due modi:

- Preiscrizione: l’interessato può recarsi, prima di espatriare, nel proprio comune di residenza e manifestare la volontà di volersi trasferire all’estero per un periodo superiore ai dodici mesi. In tal caso, l’Ufficiale d’anagrafe dovrà prendere nota del nominativo del cittadino richiedente in due registri: quello delle cancellazioni anagrafiche dall’APR e quello di iscrizione in AIRE. Per rendere definitive tali annotazioni l’Ufficiale di anagrafe dovrà, però, ricevere dall’Ufficio consolare del Paese estero dove il cittadino si è trasferito, il documento attestante l’avvenuta dichiarazione resa in loco. In ogni caso la decorrenza sarà a partire da quando è stata resa la dichiarazione di trasferimento di residenza all’estero presso il comune di ultima residenza;

- Iscrizione ordinaria: mediante dichiarazione all’ufficio consolare della circoscrizione di immigrazione, oppure attraverso il portale web del Ministero, con effetto dal momento della dichiarazione.

Efficacia del trasferimento della residenza

A norma dell’art. 6 co. 1 della Legge n. 470/88:

“i cittadini italiani che trasferiscono la loro residenza da un comune italiano all’estero devono farne dichiarazione all’ufficio consolare della circoscrizione di immigrazione entro novanta giorni dalla immigrazione“

Il trasferimento della residenza all’estero, a norma dell’art. 6 co. 9-bis della Legge n. 470/88, ha effetto dal momento della dichiarazione resa all’ufficio consolare, “qualora non sia stata già resa la dichiarazione di trasferimento di residenza all’estero presso il comune di ultima residenza, a norma della vigente legislazione anagrafica“.

Ne deriva che le domande di trasferimento della residenza si ritengono efficaci dal momento della dichiarazione all’ufficio consolare, non avendo più alcuna rilevanza il momento della ricezione della comunicazione da parte dell’ufficio. La regola dell’efficacia del trasferimento dal momento della dichiarazione vale anche per le dichiarazioni di trasferimento presentate fino al 25.3.2019, nel vigore della “vecchia” disciplina (che, invece, dava rilievo al momento della ricezione), ex art. 16 co. 3 ultimo periodo del D.L. n. 22/2019. Ciò rappresenta una valida forma di salvaguardia in tutte quelle situazioni in cui, anche solo per ritardi di carattere burocratico, possa sussistere un lasso temporale di una certa significatività tra il momento della domanda e sua ricezione dall’ufficio anagrafico.

Esclusioni dall’AIRE

Non devono essere iscritti all’AIRE i cittadini che si recano all’estero per cause di durata limitata non superiore a 12 mesi (art. 1 co. 8 Legge n. 470/88). Inoltre, a norma dell’art. 1 co. 925 della Legge n. 470/88, non devono iscriversi all’AIRE:

- I cittadini che si recano all’estero per l’esercizio di occupazioni stagionali, nonché dirigenti scolastici, docenti e personale amministrativo della scuola collocati fuori ruolo ed inviati all’estero nell’ambito di attività scolastiche fuori dal territorio nazionale;

- “i dipendenti di ruolo dello Stato in servizio all’estero e le persone con essi conviventi, i quali siano stati notificati alle autorità locali ai sensi delle convenzioni di Vienna sulle relazioni diplomatiche e sulle relazioni consolari, rispettivamente del 1961 e del 1963, ratificate con legge 9 agosto 1967, n. 804“.

Vigilanza sul trasferimento all’estero della residenza

L’Amministrazione finanziaria, in collaborazione con i Comuni, realizza una specifica attività di vigilanza volta ad ostacolare il fittizio trasferimento all’estero della residenza, per ottenere vantaggi fiscali. Entro 6 mesi da ogni richiesta di iscrizione all’AIRE, il Comune conferma all’ufficio dell’Agenzia delle Entrate competente in relazione all’ultimo domicilio fiscale del contribuente, che questi ha effettivamente cessato la residenza in Italia.

Per i successivi 3 anni, poi, il Comune deve vigilare sulla persistenza della cessazione della residenza in Italia. Inoltre, l’art. 83 co. 17-bis e 17-ter del D.L. 25.6.2008 n. 11227, ha disposto che i dati di coloro che richiedono l’iscrizione all’AIRE siano resi disponibili all’Agenzia delle Entrate entro 6 mesi dalla richiesta. Questo, al fine della formazione di liste selettive per i controlli relativi ad attività finanziarie e investimenti patrimoniali esteri non dichiarati.

Con il provv. Agenzia delle Entrate 3.3.2017 n. 43999, è stata data attuazione alla norma, individuando le modalità di comunicazione e i criteri per la formazione delle liste selettive. Inoltre, con il provv. Agenzia delle Entrate 47060/2017, nell’ambito delle indicazioni sulle modalità di esercizio dell’opzione per i soggetti neo domiciliati, è stata fornita una check list per verificare l’assenza di residenza in Italia.

Attività di accertamento dell’Amministrazione finanziaria

L’attività di accertamento che ogni anno l’Amministrazione finanziaria effettua sui soggetti espatriati è basata, principalmente, sulle probabilità di rischio evasione. Ogni soggetto, infatti, viene qualificato attraverso una valutazione di rischio potenziale di evasione, attraverso l’utilizzo di banche dati a disposizione dell’Agenzia delle Entrate.

I soggetti che vengono ritenuti avere un maggiore rischio evasione sono quelli su cui si concentra l’attività di accertamento. Naturalmente, i parametri in base ai quali viene costituito il rischio evasione non sono noti, ma è possibile prendere in considerazione il reddito del soggetto, il possesso di patrimonio, le dichiarazioni dei redditi presentate, l’anagrafe dei conti correnti, e le informazioni che arrivano dagli accordi sullo scambio di informazioni finanziarie ai fini fiscali in essere con altri Paesi. Tutti questi elementi portano alla formazione del rischio evasione e quindi dell’individuazione dei soggetti sui quali concentrare i propri controlli.

Indici utilizzati dall’Amministrazione finanziaria

La prassi dell’Amministrazione finanziaria, così come del resto il provv. 8.3.2017 n. 47060 sul regime dei “neo domiciliati“, ha individuato alcuni indici significativi, da tenere in considerazione nella valutazione della residenza, rappresentati essenzialmente:

- Dalla disponibilità di un’abitazione permanente;

- Dalla presenza della famiglia;

- Dal luogo di accreditamento dei proventi (ovunque conseguiti);

- Dalla partecipazione a riunioni d’affari;

- Dalla titolarità di cariche sociali;

- Dal sostenimento di spese alberghiere o di iscrizione a circoli;

- Dall’organizzazione della propria attività e dei propri impegni, anche internazionali; direttamente o attraverso soggetti operanti nel territorio italiano.

Per approfondire: “Accertamento della residenza fiscale: attività investigativa“.

Orientamenti della giurisprudenza

La giurisprudenza di merito e di legittimità ha in più occasioni affrontato la questione della prova della residenza. Si riportano nella seguente tabella, senza pretesa di esaustività, alcuni orientamenti relativi all’applicazione dell’art. 2 co. 2 del TUIR.

Elementi ritenuti sufficienti a fornire la prova della residenza fiscale

| Cass. 19.5.2010 n. 1225953 |

| Presenza del domicilio in Italia, provato dalla presenza di elementi personali e patrimoniali, come disponibilità di molti conti correnti con cospicue movimentazioni in Italia e l’intestazione ad una società controllata di una villa tenuta a disposizione di un familiare. |

| Cass. 29.12.2011 n. 29576 |

| Acquisto, in 3 anni, di più di trenta immobili in Italia e percepimento di dividendi da diverse società italiane. |

| Cass. 4.4.2012 n. 538254 |

| Assunzione di cariche in società italiane. Percepimento di compensi come consigliere di amministrazione. Frequenti movimentazioni di conti correnti bancari in Italia. |

| Cass. 15.3.2013 n. 6598 |

| Acquisto di beni immobili. Gestione di affari in contesti societari. Disponibilità di almeno un’abitazione in Italia, nella quale il soggetto trascorre diversi periodi dell’anno. Intestazione presso una banca avente sede in Italia di conti correnti continuamente implementati. |

| Cass. 15.6.2016 n. 1231155 |

| L’apertura, da parte del contribuente, di numerosi conti correnti in Italia. Le numerose tracce di frequenti soggiorni in Italia. Il fatto che i numerosi contratti di sponsorizzazione stipulati dal contribuente prevedessero come foro competente, in caso di controversie, quello italiano. L’avvenuta stipula da parte del contribuente di polizze assicurative in Italia. Il recapito della corrispondenza ad un indirizzo italiano. |

| Cass. 25.3.2011 n. 6934 |

| Iscrizione del figlio presso liceo estero. Acquisto di abitazione all’estero. Pagamento delle bollette relative ad altro alloggio all’estero, occupato nel corso dei lavori di ristrutturazione nell’immobile acquistato. |

| Cass. 4.9.2013 n. 20285 |

| Esistenza di un contratto di affitto relativo ad un appartamento all’estero ed il relativo il pagamento dei canoni. Congruità delle spese relative alle varie utenze in uso per tale appartamento. Contratti bancari stipulati all’estero. |

| Cass. 21.12.2018 n. 32992 |

| Attività d’impresa svolta all’estero con il figlio (pur in presenza di moglie, figlio e immobili in Italia). |

Elementi NON ritenuti sufficienti a fornire la prova della residenza

| Cass. 3.3.2010 n. 5046 |

| Titolo di amministratore di una società residente in Italia. Titolarità di immobili e di utenze in Italia. |

| Cass. 17.11.2010 n. 23249 e 23250 |

| Affidamento dei figli residenti in Italia, tenuto conto che il contribuente aveva, all’estero, importanti relazioni personali. |

| C.T. Reg. Firenze 29.4.2011 n. 30/8/11 |

| Semplice possesso di un immobile dato in usufrutto ai genitori e la ristrutturazione di un immobile intestato alla moglie in vista di futuro rientro in Italia. |

| Cass. 24.5.2013 n. 12861 |

| La certificazione della residenza anagrafica del contribuente all’estero e le ricevute di numerosi pagamenti di forniture di elettricità e gas relative all’abitazione estera, a fronte della dimostrazione (fornita dall’Amministrazione finanziaria) del fatto che il contribuente abbia ricevuto in mani proprie in Italia l’avviso di accertamento e che abbia stipulato vari atti pubblici in Italia. |

| Cass. 4.9.2013 n. 20285 |

| Numerosi biglietti aerei aventi come città di partenza e di arrivo l’Italia, atteso che si trattava di un tennista professionista anagraficamente residente nel Principato di Monaco, che aveva dimostrato: l’esistenza di un contratto di affitto relativo ad un appartamento all’estero ed il relativo il pagamento dei canoni; la congruità delle spese relative alle varie utenze in uso per tale appartamento. |

Aspetti familiari vs economici nella giurisprudenza

In relazione al luogo in cui viene considerato stabilito il domicilio di un soggetto, l’Amministrazione finanziaria, anche nei suo controlli, ha sempre indicato come vi sia una prevalenza del luogo in cui risultano gli elementi fatturali di natura familiare ed affettiva (luogo in cui risiede la propria famiglia, marito/moglie e/o figli), rispetto agli elementi fattuali di natura economico/patrimoniale. Questa posizione così ferma è ribadita dalle motivazioni che si riscontrano negli avvisi di accertamento in materia di residenza fiscale.

Deve essere evidenziato, tuttavia, che a livello di giurisprudenza di legittimità, si sta piano piano formando un filone (che speriamo si possa tramutare in vero e proprio orientamento) opposto, legato alla prevalenza degli elementi di natura economico/patrimoniale rispetto a quelli di natura familiare nell’identificazione del domicilio del soggetto. Secondo i giudici di legittimità, quindi, i legami familiari e affettivi, al più, possono rilevare solo unitamente ad altri criteri/fattori comprovanti uno stretto collegamento con territorio. Su questo orientamento sono da segnalare le sentenze della Corte di Cassazione nn. 6501/2015, 32992/2018, 34202/2019, 5642/2020, 11620/2021, 15314/2021 e 18702/2021. In relazione a questo indirizzo sarebbe, quindi, auspicabile che anche l’Amministrazione finanziaria andasse a reperire tali posizioni nella sua attività di accertamento, tuttavia, tale aspetto potrebbe non essere verificabile, almeno nel breve periodo.

Cittadinanza come indice di residenza estera pregressa

Per la prima volta la cittadinanza acquisita da parte di un espatriato viene considerata come elemento rilevante per la residenza estera. Questo principio può essere desunto dalla sentenza n. 7621 della Cassazione del 18 marzo 2021. La fattispecie riguardava un soggetto iscritto AIRE che successivamente aveva ottenuto cittadinanza inglese. L’Agenzia delle Entrate aveva emesso avviso di accertamento.

La Cassazione indica che il giudice di merito avrebbe dovuto valorizzare la circostanza legata all’ottenimento della cittadinanza britannica. Infatti, tale elemento può assumere rilevanza indiziaria dell’effettiva permanenza nel Regno Unito. Questo in relazione al fatto che l’Inghilterra per il riconoscimento della residenza ha verificato la situazione del soggetto ed i suoi legami con il territorio. Sicuramente si tratta di una prima sentenza importante sull’argomento dove la Cassazione sembra prendere atto di un elemento fondamentale come il centro degli interessi vitali per dirimere controversie sulla residenza.

Residenza fiscale nelle Convenzioni internazionali

Come anticipato, l’applicazione dei criteri nazionali per la determinazione della residenza fiscale può determinare fenomeni di “doppia residenza fiscale“, per dirimere i quali gli Stati possono stipulare Convenzioni (c.d. “Convenzioni contro le doppie imposizioni“). L’OCSE ha fornito un modello di Convenzione contro le doppie imposizioni (aggiornato, da ultimo, al 21.11.2017), recepito in molte delle Convenzioni stipulate dall’Italia.

Prevalenza delle Convenzioni internazionali

Le conclusioni a cui è giunta la giurisprudenza sopra citata non tengono conto delle Convenzioni contro le doppie imposizioni, che configurano fonte del diritto prevalente sul diritto interno. Ove una persona fisica emigrata all’estero sia considerata residente in Italia dall’Agenzia delle Entrate, in quanto non iscrittasi all’AIRE, ma sia anche considerata residente nello Stato in cui è emigrata a norma delle leggi di quello Stato, si configura un conflitto di residenza (cd “dual residence“). Questa situazione si deve risolvere applicando le disposizioni delle Convenzioni contro le doppie imposizioni.

La prevalenza dei Trattati internazionali sulle fonti nazionali scaturisce dall’art. 75 del DPR n. 600/73 e dall’art. 169 del TUIR. Disposizione, a norma della quale, nell’applicazione delle imposte sui redditi, sono fatti salvi gli accordi internazionali resi esecutivi in Italia, nonché dall’art. 117 della Costituzione. Pertanto, anche l’emigrato che abbia dimenticato di iscriversi all’AIRE ha possibilità di considerarsi residente dell’altro Stato appellandosi alla Convenzione fra l’Italia e lo Stato in cui si è trasferito. Questo, purché non trovino applicazione clausole anti abuso del Trattato previste dalle singole Convenzioni.

In tal senso, si sono espresse anche alcune sentenze della giurisprudenza di merito e di legittimità ed, anche la prassi dell’Amministrazione finanziaria, nella risposta ad interpello 25.6.2019 n. 203.

Doppia imposizione

I fenomeni di doppia imposizione si verificano ove:

- Il contribuente, in forza della normativa interna di due Stati, risulti essere residente in entrambi;

- Oppure ove il reddito di provenienza estera di un contribuente residente in uno Stato è assoggettato a tassazione in entrambi i Paesi, quello di residenza del percettore e quello di provenienza della rendita.

Entrambe le ipotesi sopra individuate determinano un conflitto avente ad oggetto la potestà impositiva, che entrambi gli Stati intendono esercitare su un determinato soggetto.

Tie breaker rules

Come anticipato, il modello di Convezione OCSE individua alcune regole (dette “tie breaker rules“) per dirimere il conflitto di residenza che sorga ove un soggetto, in applicazione delle leggi nazionali, risulti residente in più Stati.

Le rules sono legate da un rapporto di vicendevole sostituzione (non di alternatività né di coesistenza): il primo criterio trova applicazione in presenza delle condizioni da esso richieste; i criteri seguenti si applicano ove i precedenti non siano in grado di individuare una sola residenza. Inoltre, il verificarsi della prima delle condizioni è sufficiente a risolvere la questione e non è necessario verificare le seguenti condizioni. Le rules rappresentano nozioni autonome su base internazionale, da non interpretare quindi secondo i canoni delle singole normative interne, anche se come si vedrà esistono similitudini con istituti similari previsti dalla disciplina domestica, anche italiana.

Centro degli interessi vitali

Nell’elaborazione della giurisprudenza, la nozione di “affari ed interessi” è stata ricondotta a quella di “centro degli interessi vitali” del contribuente, ovvero “il luogo col quale il soggetto ha un più stretto collegamento, sotto l’aspetto degli interessi personali e patrimoniali“. Inizialmente, la giurisprudenza è parsa propensa, nella complessiva valutazione gli interessi “personali e patrimoniali” del soggetto, ad attribuire preminenza agli interessi personali.

Anche la prassi dell’Amministrazione finanziaria ha seguito tale indirizzo, affermando che il trasferimento del contribuente all’estero, per svolgervi la propria attività lavorativa, non sia sufficiente a “spostarne” la residenza. Questo, se il centro degli interessi vitali del contribuente resta fissato in Italia, in quanto egli mantenga in Italia i propri legami familiari o sociali.

In senso opposto sembra, però, orientarsi altra parte della giurisprudenza di legittimità che, nelle sue più recenti pronunce, non attribuisce rilevanza prioritaria, ai fini della prova della residenza, ai legami affettivi, affermando che il centro degli interessi vitali vada individuato nel luogo in cui il soggetto ha posto la sede della propria attività in modo riconoscibile a terzi. L’elemento della “riconoscibilità ai terzi” pare particolarmente significativo per i soggetti che svolgano all’estero una attività dotata di una qualche forma di visibilità all’esterno.

Come affronto le situazioni complesse

Sia nell’attività di consulenza che svolgo ordinariamente su queste tematiche da anni, sia nell’attività di assistenza nei confronti di accertamenti per l’esterovestizione personale c’è sempre una tematica ricorrente: mi riferisco all’aver sottovalutato i propri collegamenti personali e familiari.

Nella mia pratica quotidiana, le contestazioni sulla residenza fiscale sono tra le più complesse da gestire. Quando un cliente riceve un avviso di accertamento che rimette in discussione il suo trasferimento all’estero, il mio primo passaggio è sempre quello di verificare la documentazione della vita quotidiana nel Paese estero. Non mi limito a controllare l’iscrizione AIRE o il contratto di lavoro: vado a fondo sui dettagli che dimostrano dove effettivamente vive la persona. Richiedo le bollette delle utenze domestiche degli ultimi tre anni, gli estratti conto che mostrano dove vengono fatte le spese quotidiane, i certificati di iscrizione dei figli a scuola all’estero, persino le ricevute della palestra o dell’abbonamento ai mezzi pubblici locali.

Nel valutare queste situazioni, applico sempre un principio operativo che ho maturato negli anni: la coerenza complessiva del quadro probatorio vale più dei singoli elementi. L’Agenzia delle Entrate tende a concentrarsi sul dato familiare (moglie e figli in Italia), rispetto agli interessi economici. Quando costruisco la difesa, cerco di dimostrare non solo dove il cliente lavora, ma dove organizza la sua intera esistenza: dove va dal medico, dove fa la spesa, dove socializza, dove investe il suo tempo libero. Questi dettagli quotidiani, se documentati sistematicamente, sono più convincenti di qualsiasi dichiarazione formale.

Consulenza fiscale online

La residenza fiscale determina dove devi pagare le tue tasse e può avere un impatto significativo sul tuo patrimonio. In un mondo sempre più globalizzato, dove lavorare e vivere in paesi diversi è ormai la norma, capire dove sei fiscalmente residente è più critico che mai.

Ogni situazione è unica. Offriamo consulenze su misura per adattarci alle tue specifiche esigenze e circostanze. Ti forniremo risposte chiare e soluzioni pratiche per gestire al meglio la tua situazione personale.

Non lasciare che l’incertezza fiscale influenzi le tue decisioni. Prenota oggi stesso la tua consulenza e inizia il tuo viaggio verso una maggiore chiarezza fiscale. Ti invito a contattarci attraverso il form di cui al link seguente. Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.

L’esperienza maturata negli anni ci consente di poter individuare subito possibili problematiche e nel caso aiutarti a comprendere come modificare la situazione. Inoltre, se hai ricevuto un accertamento e desideri assistenza contattaci, ti metteremo in contatto con legale che potrà assisterti nella fase di controllo ed eventualmente in caso di contenzioso con l’Amministrazione finanziaria.

Note

1 – Esempio tratto dalla Circolare n. 20/E/24 dell’Agenzia delle Entrate a commento dell’art. 1 del D.Lgs. n. 209/23.

Infografica riepilogativa