Clausole split year convenzioni Italia-Svizzera e Italia-Germania: come si applica il frazionamento del periodo d'imposta: tie breaker rules

Il trasferimento di residenza all’estero può andare incontro a clausole di “split year” previste dalle convenzioni di Svizzera e Germania in caso di “doppia imposizione” giuridica. Come applicare correttamente il frazionamento del periodo di imposta.

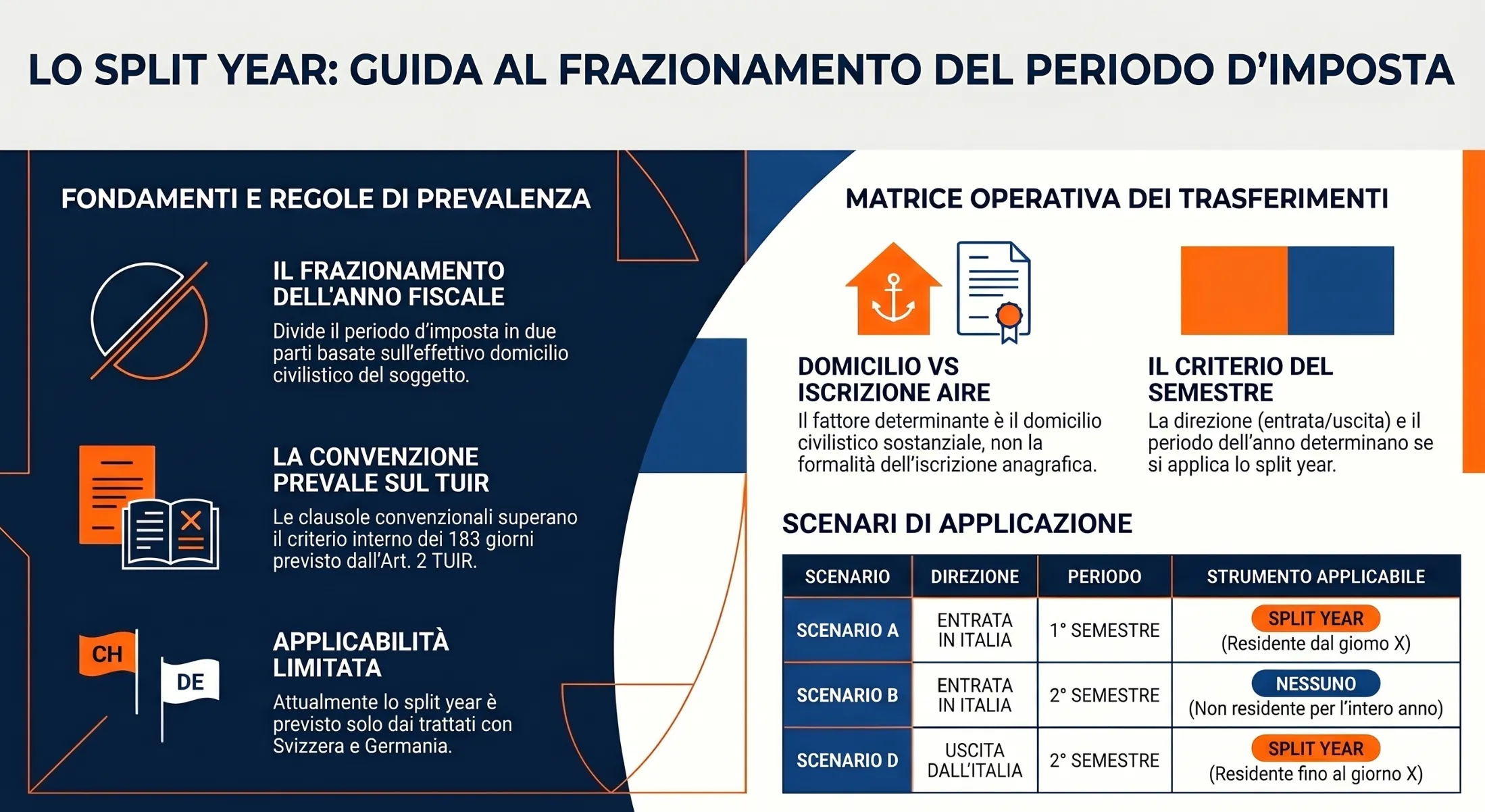

Il frazionamento del periodo d’imposta — disciplinato dall’art. 4, par. 4 della Convenzione Italia-Svizzera e dal punto 3 del Protocollo Italia-Germania — è la clausola convenzionale che divide l’anno fiscale in due frazioni distinte quando una persona fisica trasferisce definitivamente il proprio domicilio tra i due Stati nel corso dell’anno. La residenza fiscale, e con essa l’obbligo di tassazione worldwide, cessa o inizia dal giorno stesso del trasferimento del domicilio civilistico, indipendentemente dalla data di iscrizione AIRE.

Integri un requisito di residenza in Italia già dal primo semestre. Si verifica una situazione di dual residence con il Paese di provenienza. La clausola di frazionamento risolve il conflitto: sei fiscalmente residente in Italia solo dal giorno successivo al trasferimento del domicilio, con tassazione worldwide limitata a quella frazione d’anno.

Integri un requisito di residenza in Italia solo nel secondo semestre, quindi per meno di 183 giorni. Non acquisti la residenza fiscale italiana nell’anno corrente: la acquisirai dall’anno successivo. Non si verifica dual residence e lo split year non è applicabile.

Perdi tutti i requisiti di residenza già nel primo semestre, quindi per meno di 183 giorni. Non sei più fiscalmente residente in Italia nell’anno corrente. Non si verifica dual residence e lo split year non è applicabile.

Perdi tutti i requisiti di residenza solo nel secondo semestre. Si verifica una situazione di dual residence con il Paese di destinazione. La clausola di frazionamento risolve il conflitto: sei fiscalmente residente in Italia fino al giorno del trasferimento del domicilio, con tassazione worldwide limitata a quella frazione d’anno.

Il frazionamento del periodo d’imposta opera esclusivamente nelle convenzioni con Svizzera e Germania. Con gli altri Paesi il conflitto di residenza infrannuale si risolve — ove esista — attraverso le tie-breaker rules dell’art. 4, par. 2, del Modello OCSE, senza possibilità di suddivisione dell’anno fiscale (cfr. Ris. AdE n. 471/E/2008).

Cosa sono le clausole di split year

Le clausole di split year sono disposizioni convenzionali che suddividono il periodo d’imposta in due frazioni distinte quando una persona fisica trasferisce definitivamente il proprio domicilio da uno Stato contraente all’altro nel corso dell’anno. In presenza di questa clausola, la residenza fiscale personale, e con essa l’obbligo di tassazione su base mondiale, non si estende all’intero anno solare, ma opera esclusivamente per la frazione d’anno in cui il soggetto è effettivamente domiciliato nel territorio dello Stato.

Il meccanismo risponde a un’esigenza pratica precisa. Le normative interne dei singoli Stati determinano la residenza fiscale secondo criteri propri, spesso basati sulla presenza per la maggior parte del periodo d’imposta. Quando due ordinamenti applicano simultaneamente i propri criteri allo stesso soggetto, il risultato può essere una situazione di doppia residenza fiscale (dual residence): entrambi gli Stati ritengono il contribuente proprio residente, con il rischio di una doppia imposizione giuridica sui medesimi redditi.

Le clausole di frazionamento intervengono esattamente in questo punto, impedendo che la residenza fiscale venga artificialmente dilatata al 1° gennaio dell’anno di arrivo o al 31 dicembre dell’anno di uscita. L’assoggettamento all’imposta cessa o inizia nel giorno stesso del trasferimento del domicilio, come individuato in base al diritto civile dello Stato contraente.

Lo split year non è una norma agevolativa

È opportuno chiarire subito un equivoco frequente nella prassi. Le clausole di suddivisione infrannuale della residenza non costituiscono un regime di favore né uno strumento di pianificazione fiscale. Il loro effetto è neutro: limitano la tassazione worldwide alla sola frazione d’anno in cui il soggetto è effettivamente residente, ma impediscono anche che il contribuente si sottragga alla tassazione italiana per redditi prodotti nel periodo in cui era ancora domiciliato nel nostro Paese.

La clausola opera quindi in modo simmetrico: protegge il contribuente dalla doppia imposizione, ma garantisce al contempo che ciascuno Stato eserciti la propria potestà impositiva per il periodo di effettiva residenza.

La differenza rispetto alla dual non residence

Accanto alla dual residence esiste una fattispecie speculare e meno esplorata dalla prassi: la dual non residence. Si verifica quando nessuno dei due Stati, applicando le proprie norme interne, considera il soggetto residente per la maggior parte del periodo d’imposta. In questo scenario — tipico dei trasferimenti nel secondo semestre per chi esce dall’Italia, o nel primo semestre per chi vi entra — non si produce alcun conflitto di residenza e, di conseguenza, le clausole di split year non trovano applicazione. Il contribuente risulterà non residente in entrambi gli Stati per quell’anno, con tassazione limitata ai soli redditi prodotti nel territorio di ciascuno.

Il quadro normativo di riferimento

La corretta applicazione delle clausole di suddivisione infrannuale della residenza richiede di muoversi su due livelli normativi distinti: quello interno, che definisce quando un soggetto è fiscalmente residente in Italia, e quello convenzionale, che prevale sul primo ogni volta che le due discipline producono risultati incompatibili.

La norma interna: art. 2 TUIR e i criteri alternativi di residenza

Ai sensi dell’art. 2, comma 2, del TUIR, una persona fisica è considerata fiscalmente residente in Italia quando, per la maggior parte del periodo d’imposta — vale a dire per almeno 183 giorni, ovvero 184 in caso di anno bisestile — risulta verificata almeno una delle seguenti condizioni, tra loro alternative:

- iscrizione nelle anagrafi della popolazione residente;

- residenza nel territorio dello Stato ai sensi dell’art. 43 c.c. (luogo in cui la persona ha la dimora abituale);

- domicilio nel territorio dello Stato, ovvero il luogo in cui si sviluppano le principali relazioni personali e familiari

- la presenza fisica, considerando per intero le frazioni di giorno.

La natura alternativa di questi criteri è il primo elemento generatore di conflitti di residenza infrannuale. È sufficiente che uno solo di essi persista per la maggior parte dell’anno perché l’Italia rivendichi la residenza fiscale del soggetto per l’intero periodo d’imposta, indipendentemente da quanto stabilisce l’ordinamento del Paese estero.

Un profilo di particolare rilevanza pratica riguarda i trasferimenti verso la Svizzera. Ai sensi dell’art. 2, comma 2-bis del TUIR, i cittadini italiani cancellati dalle anagrafi e trasferiti in Stati a regime fiscale privilegiato — tra cui figura la Svizzera, inclusa nel D.M. 4 maggio 1999 — sono presunti fiscalmente residenti in Italia salvo prova contraria. Questa presunzione relativa inverte l’onere probatorio: è il contribuente a dover dimostrare l’effettività del trasferimento, non l’Amministrazione finanziaria a dover provare la permanenza della residenza italiana.

La prevalenza del diritto convenzionale sul diritto interno

Il diritto convenzionale prevale sulla normativa interna italiana in virtù di un principio pacificamente riconosciuto nell’ordinamento tributario e sancito da due disposizioni di rango primario: l’art. 169 del TUIR e l’art. 75 del D.P.R. n. 600/1973. La giurisprudenza costituzionale ha ulteriormente consolidato questo principio, confermando che i trattati internazionali in materia fiscale operano come norme speciali rispetto a quelle domestiche.

In termini pratici, questo significa che anche un soggetto che risulti formalmente residente in Italia per l’intero anno in base all’art. 2 TUIR — perché iscritto all’anagrafe per più di 183 giorni — può vedere ridimensionata o azzerata la pretesa impositiva italiana per una parte dell’anno, se una convenzione contro le doppie imposizioni prevede una clausola di frazionamento del periodo d’imposta e i suoi presupposti sono soddisfatti.

Il ruolo del Commentario OCSE

Le convenzioni contro le doppie imposizioni stipulate dall’Italia seguono il Modello OCSE. Il Commentario all’art. 4 di tale Modello, al paragrafo 10, raccomanda espressamente agli Stati contraenti di inserire nei propri trattati una disposizione che risolva i casi di doppia residenza infrannuale mediante il frazionamento dell’anno d’imposta. Non tutti gli Stati hanno recepito questa raccomandazione: tra i Paesi con cui l’Italia intrattiene relazioni economiche significative, solo Svizzera e Germania hanno introdotto tale clausola nei rispettivi trattati bilaterali. Questa circostanza, come vedremo, ha conseguenze dirette e non estensibili ad altri contesti convenzionali.

La Circolare n. 20/E del 4 novembre 2024: contenuto e limiti interpretativi

Con la Circolare n. 20/E del 4 novembre 2024, l’Agenzia delle Entrate ha fornito istruzioni operative agli uffici in materia di residenza fiscale delle persone fisiche a seguito delle modifiche introdotte dal D.Lgs. 27 dicembre 2023, n. 209 (c.d. decreto internazionalizzazione), in vigore dal 1° gennaio 2024. Il documento rappresenta il principale riferimento di prassi sulla nuova formulazione dell’art. 2, comma 2, TUIR e costituisce oggi la base su cui l’Amministrazione finanziaria fonda le contestazioni nei confronti dei contribuenti rientrati in Italia da Svizzera, Germania e Panama nel corso del 2024.

Con specifico riferimento alle clausole di split year, la Circolare 20/2024 precisa che le Convenzioni stipulate dall’Italia con Germania, Svizzera e Panama prevedono il frazionamento del periodo d’imposta ai fini dell’attribuzione della residenza, in linea con le raccomandazioni del paragrafo 10 del Commentario all’art. 4 del Modello OCSE. In base a tali disposizioni, il soggetto che trasferisce definitivamente il proprio domicilio in Italia cessa di essere fiscalmente residente nel Paese di provenienza a partire dal giorno successivo al trasferimento, con decorrenza speculare dell’assoggettamento in Italia. È su questo passaggio che l’Agenzia fonda l’obbligo dichiarativo per il sotto-periodo di residenza italiana, inclusa la compilazione del quadro RW per gli investimenti esteri detenuti durante tale frazione dell’anno.

Le due convenzioni con clausola di split year

Nel panorama convenzionale, solo due trattati contro le doppie imposizioni prevedono espressamente una clausola di frazionamento del periodo d’imposta: quello con la Svizzera e quello con la Germania. Questa limitazione non è casuale: entrambe le convenzioni hanno recepito la raccomandazione contenuta nel paragrafo 10 del Commentario OCSE all’art. 4, che invita gli Stati a risolvere i conflitti di doppia residenza infrannuale attraverso la suddivisione dell’anno fiscale anziché attraverso le sole tie-breaker rules. Nessun altro trattato bilaterale stipulato dall’Italia contiene una disposizione analoga, e la prassi dell’Agenzia delle Entrate ha escluso qualsiasi possibilità di applicazione analogica a contesti diversi da quelli espressamente previsti.

La clausola Italia-Svizzera: art. 4, par. 4 della Convenzione

La clausola di split year applicabile nei rapporti tra Italia e Svizzera è contenuta nell’art. 4, paragrafo 4, della Convenzione contro le doppie imposizioni ratificata con la L. 23 dicembre 1978, n. 943. Il testo della disposizione stabilisce quanto segue:

“La persona fisica che ha trasferito definitivamente il suo domicilio da uno Stato contraente all’altro Stato contraente cessa di essere assoggettata nel primo Stato contraente alle imposte per le quali il domicilio è determinante non appena trascorso il giorno del trasferimento del domicilio. L’assoggettamento alle imposte per le quali il domicilio è determinante inizia nell’altro Stato a decorrere dalla stessa data.”

Tre elementi di questa disposizione meritano attenzione analitica.

Il primo è il carattere definitivo del trasferimento: la clausola non opera per trasferimenti temporanei o provvisori, ma richiede che il soggetto abbia stabilito nell’altro Stato la sede principale dei propri affari e interessi in modo stabile. Un soggiorno prolungato per motivi di lavoro, senza il contestuale spostamento del centro di gravità personale ed economico, non è sufficiente a integrare il presupposto convenzionale.

Il secondo elemento è la simmetria temporale: la cessazione dell’assoggettamento nel primo Stato e l’inizio nel secondo avvengono alla stessa data — quella del trasferimento del domicilio. Non vi è alcun giorno di vuoto né di sovrapposizione nella tassazione basata sulla residenza.

Il terzo elemento, chiarito dalla prassi dell’Agenzia delle Entrate nelle risposte a interpello del 2023, è la irrilevanza della data di iscrizione AIRE: il momento fiscalmente determinante è il trasferimento del domicilio civilistico, non la formalità anagrafica. Su questo punto torneremo in modo approfondito nella sezione dedicata.

La clausola Italia-Germania: punto 3 del Protocollo aggiuntivo

Nei rapporti con la Germania, la clausola di suddivisione infrannuale della residenza non è inserita nel corpo principale della Convenzione, ma nel punto 3 del Protocollo aggiuntivo alla Convenzione ratificata con la L. 24 novembre 1992, n. 459. Il testo prevede:

“Se una persona fisica è considerata residente dello Stato contraente in base all’articolo 4 soltanto per una frazione dell’anno ed è considerata nell’altro Stato contraente per il resto dell’anno (cambio di residenza) l’assoggettamento all’imposta, nei limiti in cui esso dipenda dal luogo di residenza, termina nel primo Stato alla fine del giorno in cui è stato effettuato il cambio di domicilio. Nell’altro Stato l’assoggettamento all’imposta, nei limiti in cui esso dipenda dal luogo di residenza, inizia il giorno successivo al cambio di domicilio.”

Rispetto alla clausola svizzera, la formulazione tedesca presenta una differenza tecnica rilevante: l’assoggettamento all’imposta nel nuovo Stato di residenza inizia il giorno successivo al cambio di domicilio, mentre nel caso svizzero inizia dalla stessa data. Si tratta di uno scarto di un solo giorno, ma che può assumere rilevanza concreta nella tassazione dei redditi prodotti nel giorno del trasferimento — come emerge chiaramente dalla risposta a interpello n. 126/2023, in cui l’Agenzia delle Entrate ha analizzato proprio la ripartizione della potestà impositiva nel giorno esatto del cambio di domicilio.

La clausola tedesca introduce inoltre esplicitamente il presupposto del cambio di residenza come condizione di applicabilità: il frazionamento opera solo se il soggetto è considerato residente nel primo Stato per una frazione dell’anno e nel secondo per il resto. Questo implica che entrambi gli Stati debbano riconoscere la residenza del contribuente per la rispettiva frazione di anno, coerentemente con quanto previsto dalle rispettive normative interne.

Perché la clausola non si estende ad altri Paesi

L’Agenzia delle Entrate ha chiarito con la Risoluzione n. 471/E/2008 che le clausole di frazionamento del periodo d’imposta non possono essere applicate in via analogica a convenzioni che non le prevedono espressamente, né ai rapporti con Stati non convenzionati. La ratio di questo orientamento è coerente con i principi generali del diritto internazionale tributario: le convenzioni sono accordi bilaterali di diritto speciale, le cui disposizioni si applicano esclusivamente nell’ambito soggettivo e oggettivo per cui sono state negoziate.

Ne consegue che, per i trasferimenti di residenza verso Paesi diversi da Svizzera e Germania — inclusi quelli verso Stati con cui l’Italia ha stipulato convenzioni basate sul Modello OCSE ma prive della clausola di split year — l’unico strumento convenzionale disponibile per risolvere i conflitti di doppia residenza infrannuale rimane quello delle tie-breaker rules di cui all’art. 4, par. 2 del Modello OCSE. Queste, tuttavia, operano sull’intero periodo d’imposta e non consentono alcuna suddivisione infrannuale della residenza fiscale.

Split year e tie-breaker rules: due strumenti distinti

Uno degli errori interpretativi più frequenti nella gestione dei trasferimenti di residenza fiscale consiste nel trattare lo split year e le tie-breaker rules come strumenti alternativi e fungibili, applicabili indifferentemente al medesimo caso. Si tratta invece di due meccanismi convenzionali che operano su presupposti distinti, in sequenze logiche diverse e con effetti incompatibili tra loro. La prassi dell’Agenzia delle Entrate del 2023 ha definitivamente chiarito questo punto, stabilendo che i due strumenti si escludono a vicenda e che la clausola di frazionamento, quando applicabile, prevale e rende superfluo il ricorso alle tie-breaker rules.

Quando si applicano le tie-breaker rules

Le tie-breaker rules sono le disposizioni contenute nell’art. 4, paragrafo 2, del Modello OCSE di Convenzione contro le doppie imposizioni. Intervengono quando un soggetto risulta fiscalmente residente in entrambi gli Stati contraenti per l’intero periodo d’imposta, sulla base delle rispettive normative interne. In questa situazione di conflitto pieno, le tie-breaker rules identificano in modo univoco lo Stato di residenza fiscale applicando una serie di criteri gerarchici e non concorrenti, nell’ordine seguente:

- disponibilità di un’abitazione permanente in uno dei due Stati;

- ubicazione del centro degli interessi vitali (relazioni personali ed economiche prevalenti);

- luogo di soggiorno abituale;

- nazionalità della persona fisica.

Il risultato dell’applicazione delle tie-breaker rules è binario: il soggetto viene considerato residente in uno solo dei due Stati per l’intero anno. Non vi è alcuna suddivisione temporale della residenza.

Quando si applica lo split year

La clausola di suddivisione infrannuale della residenza opera in un contesto strutturalmente diverso. Il suo presupposto non è la doppia residenza per l’intero anno, ma la doppia residenza limitata a una frazione dell’anno, conseguente a un trasferimento definitivo di domicilio avvenuto nel corso del periodo d’imposta. In questo scenario il conflitto non riguarda l’intero anno solare, ma solo il periodo compreso tra il 1° gennaio e la data del trasferimento, oppure tra la data del trasferimento e il 31 dicembre, a seconda della direzione del movimento.

La clausola risolve il conflitto in modo radicalmente diverso rispetto alle tie-breaker rules: anziché attribuire la residenza a uno solo degli Stati per l’intero anno, divide l’anno fiscale in due frazioni distinte, ciascuna delle quali è attribuita al rispettivo Stato di residenza. Il risultato non è mai “tutto a uno Stato”, ma sempre una ripartizione proporzionale alla durata effettiva della residenza in ciascun territorio.

I due strumenti si escludono a vicenda

La risposta a interpello n. 54/2023 e la successiva n. 173/2023 dell’Agenzia delle Entrate hanno fissato un principio interpretativo netto: quando nel corso dell’anno è avvenuto un trasferimento definitivo di domicilio da uno Stato all’altro, il conflitto di residenza infrannuale deve essere risolto applicando la clausola di frazionamento di cui all’art. 4, par. 4 della Convenzione Italia-Svizzera — e non le tie-breaker rules di cui al par. 2. Le due disposizioni operano su fattispecie diverse e non sono cumulabili.

Più precisamente, la risposta n. 54/2023 ha chiarito che le tie-breaker rules si applicano esclusivamente al periodo d’imposta in cui il soggetto risulti residente, in base alle rispettive normative interne, in entrambi gli Stati per l’intera annualità. Ove invece il trasferimento definitivo del domicilio sia avvenuto in corso d’anno, trovano applicazione le disposizioni del par. 4 — e in tale ipotesi le tie-breaker rules del par. 2 non vengono in rilievo.

Questo principio ha una conseguenza pratica di grande importanza: nei casi in cui si applica lo split year, non è necessario — né corretto — procedere all’analisi dei criteri di abitazione permanente, centro degli interessi vitali, soggiorno abituale e nazionalità. La clausola di frazionamento risolve il conflitto a monte, rendendo l’intero apparato delle tie-breaker rules inapplicabile al caso concreto.

La seguente tabella sintetizza le differenze operative tra i due strumenti:

| Elemento | Split year | Tie-breaker rules |

|---|---|---|

| Norma di riferimento | Art. 4, par. 4 Conv. Italia-Svizzera; Punto 3 Protocollo Italia-Germania | Art. 4, par. 2 Modello OCSE |

| Presupposto | Doppia residenza per una frazione d’anno (trasferimento in corso d’anno) | Doppia residenza per l’intero periodo d’imposta |

| Paesi applicabili | Solo Svizzera e Germania | Tutti i Paesi convenzionati con clausola OCSE |

| Effetto sulla residenza | Suddivisione dell’anno in due frazioni distinte | Attribuzione della residenza a un solo Stato per l’intero anno |

| Criteri di applicazione | Data del trasferimento definitivo del domicilio | Abitazione permanente, centro interessi vitali, soggiorno abituale, nazionalità |

| Applicabilità congiunta | No — i due strumenti si escludono a vicenda | No — inapplicabili se opera lo split year |

| Fonte prassi AdE | Risposte n. 54, 73, 98, 126, 170, 173/2023 | Ris. n. 471/E/2008; Risposta n. 173/2023 |

I quattro scenari di trasferimento: la matrice operativa

La corretta qualificazione fiscale dell’anno di trasferimento dipende dall’incrocio di due variabili: la direzione del movimento (entrata in Italia o uscita dall’Italia) e il semestre in cui avviene il trasferimento definitivo del domicilio. Dalla combinazione di questi due fattori emergono quattro scenari distinti, ciascuno con conseguenze diverse in termini di strumento convenzionale applicabile e regime di tassazione dei redditi. La matrice che segue — costruita sulla base della prassi dell’Agenzia delle Entrate del 2023 e del Commentario OCSE — costituisce lo strumento operativo per identificare correttamente la propria situazione prima di procedere a qualsiasi valutazione sulla tassazione dei redditi prodotti nell’anno del trasferimento.

[TABELLA — Matrice operativa dei quattro scenari]

| Scenario | Direzione | Semestre del trasferimento | Situazione generata | Strumento applicabile | Effetto sulla residenza italiana |

|---|---|---|---|---|---|

| A | Entrata in Italia | Primo (gen–giu) | Dual residence | Split year | Residente in Italia dal giorno del trasferimento al 31/12 |

| B | Entrata in Italia | Secondo (lug–dic) | Dual non residence | Nessuno | Non residente in Italia per l’intero anno |

| C | Uscita dall’Italia | Primo (gen–giu) | Dual non residence | Nessuno | Non residente in Italia per l’intero anno |

| D | Uscita dall’Italia | Secondo (lug–dic) | Dual residence | Split year | Residente in Italia dal 1/1 al giorno del trasferimento |

Scenario A: Entrata in Italia nel primo semestre

Chi trasferisce il proprio domicilio in Italia nel corso del primo semestre integra almeno uno dei criteri di residenza previsti dalla normativa interna italiana per più di 183 giorni. Parallelamente, il Paese di provenienza — nel caso di Svizzera o Germania — considera il soggetto ancora proprio residente fino alla data del trasferimento. Si genera quindi una situazione di dual residence per il periodo compreso tra il 1° gennaio e la data del trasferimento.

In questo scenario la clausola di split year trova piena applicazione: il soggetto è considerato fiscalmente residente in Italia esclusivamente dal giorno del trasferimento definitivo del domicilio fino al 31 dicembre. Per il periodo precedente è fiscalmente residente nel Paese di provenienza, con tassazione dei redditi regolata dalle disposizioni convenzionali applicabili a un non residente italiano.

I redditi di lavoro dipendente prodotti nel Paese di provenienza prima del trasferimento sono assoggettati a tassazione esclusiva in quello Stato, ai sensi dell’art. 15, par. 1, della rispettiva Convenzione, in quanto percepiti da un soggetto ivi fiscalmente residente per attività svolta nel medesimo territorio. È quanto confermato dalla risposta a interpello n. 54/2023, relativa al caso di un contribuente residente in Svizzera fino al 31 maggio e trasferitosi in Italia a partire da tale data.

Scenario B: Entrata in Italia nel secondo semestre

Chi trasferisce il proprio domicilio in Italia nel corso del secondo semestre integra i criteri di residenza italiana per meno di 183 giorni. Applicando la normativa interna italiana, il soggetto non raggiunge la soglia temporale necessaria per essere considerato residente in Italia nell’anno del trasferimento. Non si genera alcuna situazione di dual residence e la clausola di split year non è applicabile.

Il soggetto sarà considerato non residente in Italia per l’intero anno del trasferimento, acquisendo la residenza fiscale italiana solo a partire dall’anno successivo, sempre che i criteri dell’art. 2 TUIR risultino soddisfatti per la maggior parte di quell’anno. Per l’anno del trasferimento sarà tassato in Italia esclusivamente sui redditi prodotti nel territorio dello Stato, ai sensi dell’art. 23 TUIR, come qualsiasi soggetto non residente.

Questa situazione, definita di dual non residence, è quella meno esplorata dalla prassi, ma tutt’altro che rara. Si verifica tipicamente quando un soggetto si trasferisce in Italia tra luglio e dicembre, avendo già perso la residenza nel Paese di provenienza nel momento stesso del trasferimento, come avviene per la Svizzera, il cui ordinamento prevede la perdita immediata della residenza fiscale al momento della cancellazione anagrafica.

Scenario C: Uscita dall’Italia nel primo semestre

Chi perde tutti i criteri di residenza italiana nel corso del primo semestre li mantiene per meno di 183 giorni nell’anno del trasferimento. Applicando la normativa interna, il soggetto non è considerato residente in Italia per la maggior parte del periodo d’imposta. Parallelamente, il Paese di destinazione, Svizzera o Germania, acquisisce la residenza del soggetto dal giorno stesso del trasferimento del domicilio.

Anche in questo scenario non si produce alcuna dual residence e la clausola di frazionamento non trova applicazione. Il soggetto risulta non residente in Italia per l’intero anno del trasferimento, con la conseguenza che la tassazione italiana è limitata ai soli redditi di fonte italiana prodotti nel periodo gennaio-trasferimento, secondo i criteri dell’art. 23 TUIR. La residenza fiscale italiana si intende perduta già per l’anno in corso, non dall’anno successivo.

Questo scenario è particolarmente rilevante per chi pianifica un trasferimento verso la Svizzera o la Germania nei primi mesi dell’anno: un’uscita definitiva entro il 30 giugno, con contestuale e dimostrabile spostamento del domicilio civilistico, può produrre la perdita della residenza fiscale italiana già nell’anno corrente, senza necessità di ricorrere allo split year né alle tie-breaker rules.

Scenario D: Uscita dall’Italia nel secondo semestre

Chi perde tutti i criteri di residenza italiana nel corso del secondo semestre li mantiene per più di 183 giorni nell’anno del trasferimento. La normativa interna italiana considera pertanto il soggetto residente per l’intero anno. Contestualmente, il Paese di destinazione, Svizzera o Germania, acquisisce la residenza del soggetto dal giorno del trasferimento. Si genera una situazione di dual residence per il periodo compreso tra la data del trasferimento e il 31 dicembre.

In questo scenario la clausola di split year trova piena applicazione: il soggetto è considerato fiscalmente residente in Italia dal 1° gennaio fino al giorno del trasferimento definitivo del domicilio. Dal giorno successivo, o dalla stessa data nel caso della convenzione svizzera, è fiscalmente residente nel Paese di destinazione. I redditi prodotti nella frazione d’anno successiva al trasferimento sono assoggettati a tassazione esclusiva nel nuovo Stato di residenza, ai sensi dell’art. 15, par. 1, della rispettiva Convenzione.

Questo è lo scenario più frequente nella prassi italiana, poiché molti trasferimenti verso la Svizzera avvengono nel corso del secondo semestre, tipicamente tra luglio e ottobre, per ragioni legate all’inizio di un nuovo rapporto di lavoro o all’avvio di un’attività autonoma nella Confederazione Elvetica.

Il momento rilevante: domicilio civilistico vs iscrizione AIRE

Tra tutte le questioni operative legate al frazionamento del periodo d’imposta, quella relativa all’individuazione del momento fiscalmente determinante è la più frequentemente fraintesa nella prassi. La domanda che i contribuenti si pongono quasi invariabilmente è la seguente: conta la data in cui mi sono iscritto all’AIRE, o conta la data in cui ho effettivamente trasferito il domicilio? La risposta dell’Agenzia delle Entrate, consolidata attraverso le risposte a interpello del 2023, è netta e non lascia margini di ambiguità: il momento rilevante è il trasferimento del domicilio civilistico, e l’iscrizione AIRE non ha alcun effetto sull’applicazione delle disposizioni convenzionali.

Il domicilio civilistico come criterio convenzionale

Sia la clausola contenuta nell’art. 4, par. 4 della Convenzione Italia-Svizzera, sia quella del punto 3 del Protocollo Italia-Germania, fanno esplicito riferimento al trasferimento del domicilio come momento a partire dal quale scatta il cambio di potestà impositiva tra i due Stati. Il domicilio, ai sensi dell’art. 43 del codice civile, è il luogo in cui una persona ha stabilito la sede principale dei propri affari e interessi. Si tratta di un criterio sostanziale, che prescinde da qualsiasi formalità anagrafica e che richiede una valutazione fattuale della situazione concreta del contribuente.

La risposta a interpello n. 73/2023 ha affrontato il caso di un contribuente che dichiarava di aver trasferito il domicilio dall’Italia alla Svizzera il 1° giugno, con iscrizione AIRE avvenuta solo in agosto. L’Agenzia delle Entrate ha confermato che il momento rilevante per il frazionamento del periodo d’imposta è il giorno del trasferimento del domicilio, il 1° giugno, e non quello della formalità anagrafica. Di conseguenza, l’Italia ha esercitato la propria potestà impositiva basata sulla residenza fino al 1° giugno, mentre la Svizzera ha acquisito la propria pretesa impositiva a decorrere dal 2 giugno dello stesso anno.

L’iscrizione AIRE rileva solo per la normativa interna

L’iscrizione all’Anagrafe degli Italiani Residenti all’Estero produce effetti esclusivamente sul piano della normativa interna italiana. In particolare, essa interrompe formalmente l’iscrizione nelle anagrafi della popolazione residente, uno dei tre criteri alternativi di residenza previsti dall’art. 2, comma 2, del TUIR, ed è il presupposto per l’applicazione della presunzione relativa di cui al comma 2-bis della medesima disposizione, oggi non più operativa nei confronti dei trasferimenti verso la Svizzera a seguito della fuoriuscita di quest’ultima dalla lista dei Paesi a fiscalità privilegiata.

Sul piano convenzionale, tuttavia, l’iscrizione AIRE è del tutto irrilevante. Le Convenzioni contro le doppie imposizioni non riconoscono alle risultanze anagrafiche alcun valore determinante per l’individuazione della residenza fiscale: ciò che conta è la sostanza del collegamento del soggetto con il territorio, non la sua formalizzazione amministrativa. Come precisato dalla risposta n. 73/2023, l’iscrizione AIRE, avvenuta in agosto, non ha avuto alcun effetto sull’applicazione dell’art. 4, par. 4 della Convenzione Italia-Svizzera, che ha operato con riferimento alla data del trasferimento effettivo del domicilio.

Il disallineamento tra data AIRE e data del domicilio: rischi pratici

Nella prassi si riscontrano frequentemente situazioni in cui la data di iscrizione AIRE e la data di effettivo trasferimento del domicilio non coincidono. Questo disallineamento può produrre conseguenze fiscali significative in entrambe le direzioni.

Se il contribuente trasferisce il domicilio in Svizzera a giugno ma si iscrive all’AIRE solo ad agosto, la normativa interna italiana lo considera residente per l’intero anno, poiché iscritto nelle anagrafi per più di 183 giorni. Tuttavia, sul piano convenzionale, la clausola di split year opera già dal giorno del trasferimento del domicilio, indipendentemente dall’AIRE. Il contribuente potrà quindi invocare la clausola convenzionale per limitare la tassazione italiana alla sola frazione d’anno anteriore al trasferimento del domicilio, a condizione di essere in grado di dimostrare con elementi fattuali la data dell’effettivo spostamento del centro principale dei propri affari e interessi.

Se invece il contribuente si iscrive all’AIRE in anticipo rispetto all’effettivo trasferimento del domicilio, situazione meno frequente ma non inusuale, la data anagrafica non anticipa il momento di operatività della clausola convenzionale. L’Italia continuerà ad esercitare la propria potestà impositiva sulla base della residenza fino al giorno in cui il domicilio sarà effettivamente trasferito, indipendentemente da quanto risulta dai registri anagrafici.

L’onere della prova e la documentazione consigliata

Poiché il momento del trasferimento del domicilio è un fatto giuridico che deve essere dimostrato in sede di eventuale accertamento, il contribuente ha interesse a conservare documentazione idonea a provare la data a partire dalla quale il centro principale dei propri affari e interessi si è spostato nel nuovo Stato di residenza. Gli elementi probatori più rilevanti, desumibili dalla prassi dell’Agenzia delle Entrate e dalla giurisprudenza della Corte di Cassazione, includono:

- contratto di locazione o atto di acquisto dell’abitazione nel nuovo Stato, con data di decorrenza;

- data di inizio del rapporto di lavoro nel nuovo Stato;

- data di registrazione presso le autorità locali del nuovo Stato (ad esempio, l’iscrizione presso il Comune svizzero o tedesco di residenza);

- chiusura o cessazione dei contratti di locazione e delle utenze nell’abitazione italiana;

- spostamento del conto corrente principale e degli investimenti finanziari;

- data di trasferimento dei familiari conviventi, ove applicabile.

Nessuno di questi elementi è di per sé sufficiente a provare il trasferimento del domicilio, ma la loro convergenza su una data comune costituisce un quadro probatorio solido, difficilmente contestabile in sede di accertamento.

La prassi dell’Agenzia delle Entrate: gli interpelli

Nel gennaio 2023 l’Agenzia delle Entrate ha pubblicato sei risposte a interpello che rappresentano il corpus di prassi più organico mai prodotto sul tema del frazionamento del periodo d’imposta. I documenti — numerati dalla n. 54 alla n. 173 — affrontano scenari distinti e complementari, costruendo un quadro interpretativo coerente che copre le principali fattispecie operative legate ai trasferimenti di residenza tra Italia e Svizzera e tra Italia e Germania. Cinque interpelli riguardano la direttrice Italia-Svizzera, uno — la risposta n. 170/2023 — la direttrice Italia-Germania. In un solo caso, la risposta n. 54/2023, il trasferimento analizzato è un’entrata in Italia; negli altri cinque casi si tratta di uscite dall’Italia verso il Paese estero.

Risposta n. 54/2023: split year in entrata (Svizzera → Italia)

La risposta n. 54/2023 è l’unica del gruppo a esaminare uno scenario di entrata in Italia provenendo dalla Svizzera. Il contribuente era fiscalmente residente in Svizzera fino al 31 maggio e si era trasferito in Italia a partire da tale data, risultando iscritto all’anagrafe italiana per la maggior parte del periodo d’imposta.

L’Agenzia delle Entrate ha confermato che la situazione generava un conflitto di residenza per il periodo gennaio-maggio, da risolvere mediante la clausola di split year di cui all’art. 4, par. 4 della Convenzione Italia-Svizzera. Per effetto di tale clausola, il contribuente è stato considerato fiscalmente residente in Italia esclusivamente dal 1° giugno al 31 dicembre. I redditi da lavoro dipendente percepiti in Svizzera fino al 31 maggio sono stati assoggettati a tassazione esclusiva nella Confederazione Elvetica, ai sensi dell’art. 15, par. 1 della Convenzione, in quanto prodotti da un soggetto ivi residente per attività svolta nel medesimo territorio.

Questo interpello ha inoltre chiarito un principio di portata generale: le tie-breaker rules di cui all’art. 4, par. 2 della Convenzione si applicano esclusivamente al periodo d’imposta in cui il soggetto risulti residente in entrambi gli Stati per l’intera annualità. Ove il trasferimento definitivo del domicilio sia avvenuto in corso d’anno, trova applicazione il par. 4 — e le tie-breaker rules non vengono in rilievo.

Risposta n. 73/2023: momento rilevante e ruolo dell’AIRE

La risposta n. 73/2023 affronta il caso di una contribuente con doppia cittadinanza italiana e svizzera, residente in Italia fino al 31 maggio dell’anno X e trasferitasi definitivamente in Svizzera dal 1° giugno, con iscrizione AIRE avvenuta solo in agosto dello stesso anno.

Il punto centrale esaminato dall’Agenzia è la determinazione del momento fiscalmente rilevante per il frazionamento del periodo d’imposta. La risposta ha stabilito che tale momento coincide con il giorno del trasferimento del domicilio civilistico, il 1° giugno, e non con la data di iscrizione AIRE. L’iscrizione anagrafica, rilevante ai soli fini della normativa interna italiana, non produce alcun effetto sull’applicazione delle disposizioni convenzionali.

Per effetto della clausola di split year, l’Italia ha esercitato la propria potestà impositiva basata sulla residenza fino al 1° giugno, mentre la Svizzera ha acquisito la propria pretesa impositiva a decorrere dal 2 giugno. I redditi ovunque posseduti fino al 1° giugno sono stati assoggettati a tassazione in Italia, mentre dal 2 giugno sono stati dichiarati in Italia esclusivamente i redditi di fonte italiana, individuati dall’art. 23 del TUIR.

Risposta n. 98/2023: smart working e split year

La risposta n. 98/2023 introduce una fattispecie di particolare attualità: il contribuente, assunto da un’università svizzera con contratto decorrente dall’aprile 2020, aveva lavorato in smart working dall’Italia fino a metà giugno, per poi trasferirsi fisicamente in Svizzera nella seconda metà del mese, stipulando un contratto di affitto e registrandosi presso le autorità locali svizzere.

L’Agenzia delle Entrate ha confermato l’applicabilità della clausola di split year con riferimento alla data del trasferimento del domicilio, individuata a giugno 2020, indipendentemente dal fatto che l’attività lavorativa svizzera fosse stata svolta in parte dall’Italia in modalità da remoto. Il reddito corrisposto dall’università elvetica per l’attività svolta in Italia in smart working fino al trasferimento è stato assoggettato a tassazione in Italia, mentre quello relativo all’attività svolta in Svizzera dal mese di giugno in poi è stato escluso dalla tassazione italiana.

L’Agenzia ha inoltre escluso l’applicabilità dell’art. 51, comma 8-bis del TUIR, che consente di determinare il reddito da lavoro dipendente estero sulla base delle retribuzioni convenzionali, in quanto il settore universitario non rientra tra le categorie per le quali il decreto del Ministero del Lavoro definisce le retribuzioni convenzionali.

Risposta n. 126/2023: il bonus erogato nell’anno successivo al trasferimento

La risposta n. 126/2023 affronta una questione tecnica di grande rilevanza pratica: la tassazione di un bonus annuale erogato nell’anno d’imposta successivo al trasferimento, la cui maturazione si riferisce all’attività lavorativa svolta in entrambi gli Stati nel corso dell’anno del trasferimento stesso.

Il contribuente si era trasferito in Svizzera nel luglio 2020, con cambio di domicilio individuato al giorno x del mese. Nel 2021 aveva ricevuto dal datore di lavoro svizzero un bonus riferito all’attività svolta nell’intero 2020, con prevalenza di giorni lavorati in Svizzera, interamente assoggettato a ritenuta alla fonte svizzera.

L’Agenzia delle Entrate ha chiarito che l’art. 15 della Convenzione Italia-Svizzera prende a riferimento, ai fini della ripartizione della potestà impositiva, il Paese di residenza e di svolgimento dell’attività al momento dell’effettuazione della prestazione, e non lo Stato di residenza al momento dell’erogazione del reddito. Di conseguenza, il bonus è stato ripartito proporzionalmente tra i due periodi di residenza:

- la quota maturata nel periodo 1° gennaio – giorno x del luglio 2020 è stata assoggettata a tassazione in Italia, in quanto riferita ad attività svolta quando il contribuente era ancora fiscalmente residente nel nostro Paese;

- la quota maturata dal giorno x+1 del luglio 2020 al 31 dicembre 2020 è stata assoggettata a tassazione esclusiva in Svizzera.

Questo principio ha implicazioni significative per tutti i lavoratori che, nell’anno del trasferimento, maturano emolumenti variabili, bonus, stock option, incentivi, la cui erogazione è differita all’anno successivo.

Risposta n. 170/2023: la clausola con la Germania

La risposta n. 170/2023 è l’unico interpello del gruppo a esaminare la direttrice Italia-Germania, applicando il punto 3 del Protocollo aggiuntivo alla Convenzione ratificata con la L. 459/1992. Il contribuente dichiarava di essere residente in Germania e iscritto all’AIRE dal giorno y di agosto dell’anno di riferimento, di essere stato assunto da una società tedesca dal settembre dello stesso anno e di non aver percepito alcun reddito in Italia nell’anno in questione.

L’Agenzia delle Entrate ha confermato l’applicabilità della clausola di frazionamento del periodo d’imposta prevista dal Protocollo Italia-Germania, stabilendo che l’Italia ha esercitato la propria potestà impositiva basata sulla residenza fino al giorno y di agosto, mentre la Germania ha acquisito la propria pretesa impositiva a decorrere dal giorno y+1. Poiché il contribuente aveva svolto la propria attività lavorativa in Germania esclusivamente dal settembre in poi, quindi interamente nel periodo di residenza tedesca, il relativo reddito da lavoro dipendente è stato assoggettato a tassazione esclusiva in Germania, ai sensi dell’art. 15, par. 1 della Convenzione. Non sussistendo alcun reddito di fonte italiana nell’anno di riferimento, il contribuente non è stato tenuto a presentare la dichiarazione dei redditi in Italia per quell’anno.

Risposta n. 173/2023: abitazione permanente e tie-breaker rules

La risposta n. 173/2023 affronta un caso di particolare complessità, in cui il contribuente aveva soggiornato in una struttura alberghiera svizzera messa a disposizione dal datore di lavoro dal 30 dicembre dell’anno precedente al 30 gennaio dell’anno X, per poi stipulare un contratto di locazione di un appartamento a Zurigo dal 30 gennaio. Il contratto di locazione dell’appartamento italiano era stato risolto solo a febbraio dell’anno X.

L’Agenzia ha affrontato tre questioni distinte. In primo luogo, ha chiarito che la casa di famiglia abitata dal contribuente fino all’anno X-2 non può essere considerata un’abitazione permanente nell’anno X, in quanto non attrezzata per un utilizzo permanente né abitata nell’anno di riferimento. In secondo luogo, ha precisato che l’appartamento italiano, disponibile per meno di 40 giorni nell’anno X, non integra il requisito di abitazione permanente ai fini delle tie-breaker rules, difettando sia il requisito della disponibilità continuativa sia quello della permanenza. In terzo luogo, ha confermato che, qualora il trasferimento definitivo del domicilio risulti avvenuto nel corso dell’anno, si applica la clausola di frazionamento di cui all’art. 4, par. 4 della Convenzione, con conseguente inapplicabilità delle tie-breaker rules del par. 2.

Questa risposta è particolarmente rilevante per i contribuenti che, nell’anno del trasferimento, mantengono temporaneamente disponibile un’abitazione in Italia, per esempio per la durata residua di un contratto di locazione, senza tuttavia utilizzarla come dimora abituale. In tali circostanze, la mera disponibilità formale dell’immobile non è sufficiente a qualificarlo come abitazione permanente ai fini convenzionali.

Casi pratici di applicazione

I principi analizzati nelle sezioni precedenti trovano la loro verifica più efficace nell’applicazione a casi concreti. I tre esempi che seguono — costruiti sulla base della prassi dell’Agenzia delle Entrate e delle clausole convenzionali esaminate — coprono le fattispecie più ricorrenti nella consulenza fiscale internazionale: il trasferimento in uscita verso la Svizzera nel primo semestre, il trasferimento in uscita verso la Svizzera nel secondo semestre con conseguente dual non residence, e il rientro in Italia dalla Svizzera nel primo semestre. Per ciascun caso vengono identificati lo scenario di riferimento, lo strumento convenzionale applicabile e il regime di tassazione dei redditi prodotti nell’anno del trasferimento.

Caso 1: Trasferimento in Svizzera a giugno: applicazione dello split year

Un cittadino italiano trasferisce definitivamente il proprio domicilio dalla Italia alla Svizzera il 15 giugno dell’anno X. Stipula un contratto di locazione a Zurigo con decorrenza dalla stessa data, inizia un’attività di lavoro dipendente presso una società svizzera dal 1° luglio e si registra presso le autorità comunali svizzere entro la fine di giugno. Si iscrive all’AIRE in settembre dello stesso anno.

Analisi dello scenario. Il contribuente risulta iscritto nelle anagrafi italiane per più di 183 giorni nell’anno X — fino alla cancellazione anagrafica avvenuta in settembre — e pertanto la normativa interna italiana lo considera residente per l’intero anno. La Svizzera, per converso, acquisisce la residenza fiscale del soggetto dal 15 giugno, data del trasferimento del domicilio. Si genera una situazione di dual residence per il periodo 15 giugno – 31 dicembre.

Strumento applicabile. Il trasferimento avviene nel primo semestre e genera dual residence: si applica la clausola di split year di cui all’art. 4, par. 4 della Convenzione Italia-Svizzera. Il momento fiscalmente rilevante è il 15 giugno — data del trasferimento del domicilio — e non settembre, data dell’iscrizione AIRE.

Regime di tassazione.

| Periodo | Stato di residenza | Redditi tassabili |

|---|---|---|

| 1° gennaio – 15 giugno | Italia | Tutti i redditi ovunque prodotti (worldwide) |

| 16 giugno – 31 dicembre | Svizzera | Solo redditi di fonte italiana ex art. 23 TUIR |

I redditi da lavoro dipendente prodotti in Svizzera dal 1° luglio al 31 dicembre non sono soggetti a tassazione in Italia e non devono essere indicati nella dichiarazione dei redditi italiana relativa all’anno X. Il contribuente dovrà presentare dichiarazione dei redditi in Italia per il solo periodo di residenza italiana, indicando i redditi ovunque prodotti fino al 15 giugno.

Elemento critico. La data del 15 giugno deve essere documentata con elementi fattuali convergenti: contratto di locazione svizzero, data di inizio del rapporto di lavoro, registrazione presso le autorità locali. L’iscrizione AIRE di settembre non pregiudica l’applicazione della clausola convenzionale, ma il contribuente dovrà essere in grado di dimostrare in sede di eventuale accertamento che il domicilio era stato effettivamente trasferito già a giugno.

Caso 2: Rientro in Italia dalla Svizzera ad aprile: split year in entrata

Un cittadino italiano, fiscalmente residente in Svizzera, trasferisce definitivamente il proprio domicilio dalla Svizzera all’Italia il 30 aprile dell’anno X. Stipula un contratto di locazione in Italia con decorrenza dalla stessa data, inizia un’attività di lavoro dipendente presso una società italiana dal 2 maggio e si iscrive nelle anagrafi della popolazione residente nel comune italiano di destinazione entro la fine di aprile.

Analisi dello scenario. In base alla normativa svizzera, il soggetto perde la residenza fiscale elvetica immediatamente al momento del trasferimento del domicilio — il 30 aprile. In base alla normativa interna italiana, il contribuente risulta iscritto nelle anagrafi italiane e domiciliato in Italia dal 30 aprile al 31 dicembre — per più di 183 giorni — e pertanto è considerato residente in Italia per l’intero anno X. Si genera una situazione di dual residence per il periodo 1° gennaio – 30 aprile, in cui sia l’Italia che la Svizzera rivendicano la residenza fiscale del soggetto.

Strumento applicabile. Il trasferimento avviene nel primo semestre e genera dual residence: si applica la clausola di split year di cui all’art. 4, par. 4 della Convenzione Italia-Svizzera. Il soggetto è considerato fiscalmente residente in Italia esclusivamente dal 30 aprile al 31 dicembre, e fiscalmente residente in Svizzera dal 1° gennaio al 29 aprile.

Regime di tassazione.

| Periodo | Stato di residenza | Redditi tassabili |

|---|---|---|

| 1° gennaio – 29 aprile | Svizzera | Solo redditi di fonte italiana ex art. 23 TUIR |

| 30 aprile – 31 dicembre | Italia | Tutti i redditi ovunque prodotti (worldwide) |

I redditi da lavoro dipendente prodotti in Svizzera nel periodo gennaio-aprile sono assoggettati a tassazione esclusiva nella Confederazione Elvetica, ai sensi dell’art. 15, par. 1 della Convenzione, e non devono essere indicati nella dichiarazione dei redditi italiana. Dal 30 aprile in poi, il contribuente è soggetto a tassazione italiana su base mondiale. Qualora in questo secondo periodo percepisca ancora redditi di fonte svizzera — ad esempio per attività occasionali o per la liquidazione di emolumenti riferiti al periodo lavorativo precedente — questi saranno soggetti alle regole di ripartizione convenzionale previste dall’art. 15 della Convenzione, con eventuale applicazione del metodo per eliminare la doppia imposizione previsto dall’art. 24.

Elemento critico. Per i contribuenti che rientrano in Italia nell’ambito del regime impatriati — di cui all’art. 5 del D.Lgs. 209/2023 — è necessario verificare l’interazione tra la clausola di split year e i requisiti di accesso al regime agevolato. In particolare, il computo del periodo di residenza estera richiesto per l’accesso al regime deve tenere conto della frazione d’anno in cui il soggetto è stato considerato residente all’estero sul piano convenzionale, e non della sola data di iscrizione AIRE o di cancellazione anagrafica.

Rientro in Italia nella seconda parte dell’anno: lo split year non si applica

Il caso più frequente di errata applicazione delle clausole di split year riguarda il contribuente che trasferisce la propria residenza in Italia nella seconda parte dell’anno, ad esempio a settembre o ottobre. In questi casi si tende a ritenere, anche sulla spinta di alcune contestazioni dell’Agenzia delle Entrate, che la clausola di frazionamento consenta di attribuire al soggetto la residenza fiscale italiana per il sotto-periodo successivo al rientro. Si tratta di una lettura che non trova supporto né nel testo convenzionale né nella logica sistematica dello strumento.

Per comprendere il punto è necessario tornare al presupposto applicativo della clausola. Come chiarito dalla stessa Agenzia delle Entrate nelle risposte a interpello n. 54/2023 e n. 255/2023, lo split year è uno strumento convenzionale concepito per risolvere un conflitto di doppia residenza fiscale: opera soltanto quando entrambi gli Stati contraenti rivendicano la residenza per l’intero anno. In questi casi, la clausola “taglia” l’anno in due periodi, attribuendo ciascuno al rispettivo Stato ed evitando la doppia imposizione giuridica.

Quando però il rientro avviene nella seconda parte dell’anno, oltre il 183° giorno, tale conflitto non si produce. Da un lato, la normativa interna italiana (art. 2, comma 2, TUIR) non attribuisce la residenza fiscale al soggetto che risulti iscritto in anagrafe o domiciliato in Italia per meno di 183 giorni. Dall’altro, il Paese di provenienza (ad esempio la Svizzera) ha già perso la residenza del soggetto nel momento del trasferimento definitivo del domicilio. Non esiste quindi alcuna doppia residenza su cui la clausola possa intervenire: il soggetto è semplicemente non residente in Italia per l’intero anno d’imposta.

La clausola di split year, in questi casi, non può svolgere una funzione espansiva, ovvero non può creare una residenza fiscale parziale in Italia che il diritto interno da solo non avrebbe prodotto. Essa è uno strumento deflattivo del conflitto, non un titolo autonomo di imposizione.

Su questo punto occorre tuttavia segnalare la posizione espressa dall’Agenzia delle Entrate con la Circolare n. 20/E del 4 novembre 2024, documento di istruzioni operative agli uffici in materia di residenza fiscale delle persone fisiche a seguito delle modifiche introdotte dal D.Lgs. 209/2023. La Circolare afferma che le Convenzioni con Germania, Svizzera e Panama prevedono il frazionamento del periodo d’imposta ai fini dell’attribuzione della residenza e che, in base a tali disposizioni, il soggetto che trasferisce definitivamente il domicilio in Italia cessa di essere residente nel Paese di provenienza a partire dal giorno successivo al trasferimento, con decorrenza speculare dell’assoggettamento in Italia. Il documento viene richiamato dall’Amministrazione finanziaria anche nei questionari inviati ai soggetti rientrati da Svizzera, Germania e Panama nel 2024, come fondamento degli obblighi dichiarativi per il sotto-periodo di residenza italiana.

Tuttavia, la Circolare 20/2024 non risolve il nodo logico di fondo: se non sussiste una doppia residenza per il periodo precedente al rientro, perché il soggetto era inequivocabilmente residente all’estero e non maturava i 183 giorni in Italia, la clausola di split year rimane priva del suo presupposto applicativo. Il richiamo convenzionale non sostituisce la verifica del conflitto di residenza, che rappresenta la condizione necessaria e non derogabile per l’operatività dello strumento. In assenza di tale conflitto, il soggetto rientrato nella seconda parte dell’anno deve essere considerato non residente per l’intero periodo d’imposta, con i soli obblighi eventualmente connessi alla produzione di redditi di fonte italiana ai sensi dell’art. 23 TUIR.

Guida al trasferimento di residenza all’estero

Il trasferimento di residenza all’estero è argomento complesso. Ho cercato di riassumere tutte le informazioni che ho raccolto in questi anni di consulenza in questo articolo: “Trasferimento di Residenza all’Estero: la guida“. All’interno del testo puoi trovare tutte le indicazioni principali da tenere in considerazione in relazione al trasferimento di residenza fiscale di una persona fisica. Il consiglio, tuttavia, è quello di valutare sempre la tua posizione con un dottore commercialista esperto. Per questo al termine dell’articolo puoi trovare il link per metterti in contatto con me e ricevere una consulenza personalizzata.

Hai bisogno di una consulenza di fiscalità internazionale?

Il frazionamento del periodo d’imposta è uno degli istituti più delicati della fiscalità internazionale delle persone fisiche. Identificare correttamente il proprio scenario, individuare il momento del trasferimento del domicilio e documentarlo in modo adeguato richiede un’analisi puntuale della situazione concreta, che non può essere sostituita da una lettura generale della normativa.

I casi esaminati dalla prassi dell’Agenzia delle Entrate dimostrano che errori nella qualificazione dello scenario — confondere la dual non residence con la dual residence, o applicare le tie-breaker rules quando dovrebbe operare lo split year — producono conseguenze fiscali significative, spesso difficili da correggere in sede di accertamento.

Se stai pianificando un trasferimento di residenza verso la Svizzera o la Germania — o stai valutando un rientro in Italia — e vuoi verificare come si applica la clausola di suddivisione infrannuale alla tua situazione specifica, puoi richiedere una consulenza di fiscalità internazionale personalizzata. Riceverai un’analisi della tua posizione con indicazione dello scenario applicabile, dello strumento convenzionale rilevante e del regime di tassazione dei redditi prodotti nell’anno del trasferimento.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.