Quando si perde il regime impatriati, cosa succede fiscalmente e quando si applicano sanzioni. Conseguenze e strumenti di regolarizzazione.

Perdere l’agevolazione per lavoratori rientrati non significa sempre pagare sanzioni: dipende dalla causa. Ecco quando il recupero delle imposte opera senza penali e quando invece scatta il regime sanzionatorio pieno.

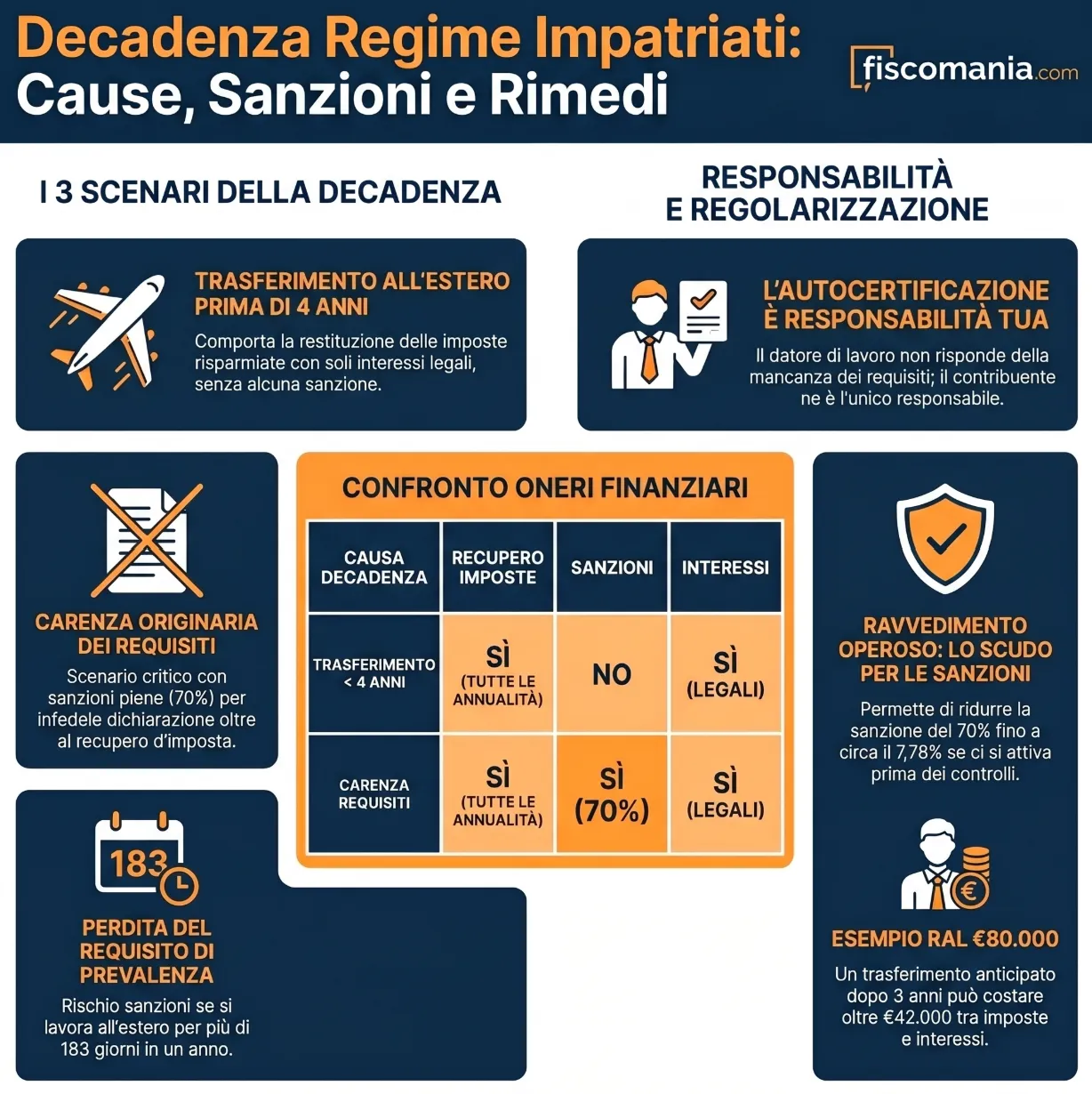

La decadenza dal regime impatriati si verifica quando vengono meno uno o più requisiti previsti dall’art. 5 del D.Lgs. n. 209/2023. Le conseguenze fiscali, recupero delle imposte non versate, interessi e, in alcuni casi, sanzioni, variano in modo significativo a seconda della causa: il trasferimento volontario all’estero prima del quadriennio obbligatorio comporta solo il rimborso delle imposte con interessi legali, senza sanzioni; la carenza originaria dei requisiti espone invece all’accertamento ordinario con applicazione piena del D.Lgs. n. 472/1997.

Che cosa si intende per decadenza dal regime impatriati

La decadenza dal regime impatriati si verifica quando vengono meno uno o più dei requisiti previsti dall’art. 5 del D.Lgs. n. 209/2023. Il termine non indica un’unica fattispecie: sotto questa etichetta coesistono situazioni con conseguenze fiscali profondamente diverse, che vanno dal semplice recupero delle imposte con interessi legali fino all’accertamento con sanzioni piene. Comprendere la distinzione è il primo passo per gestire correttamente la propria posizione fiscale.

Il regime impatriati non opera in modo automatico, né è definitivamente acquisito al momento del trasferimento della residenza: il contribuente autocertifica il possesso dei requisiti e ne assume la piena responsabilità per tutta la durata del beneficio. L’Agenzia delle Entrate può verificare retroattivamente la sussistenza delle condizioni, in sede di controllo formale, di liquidazione della dichiarazione o di accertamento ordinario, anche per i periodi d’imposta già chiusi.

Ai fini di questo articolo, per regime impatriati si intende esclusivamente la disciplina vigente prevista dall’art. 5 del D.Lgs. n. 209/2023, applicabile ai trasferimenti di residenza fiscale in Italia dal 1° gennaio 2024. Chi ha trasferito la residenza in anni precedenti può ancora trovarsi nella finestra agevolativa del vecchio regime (art. 16 D.Lgs. n. 147/2015), al quale si applicano regole parzialmente diverse.

Le cause di decadenza: una distinzione che cambia tutto

Non tutte le cause di perdita dell’agevolazione producono le stesse conseguenze. La distinzione fondamentale, che la norma traccia in modo esplicito solo per uno dei tre scenari, riguarda il momento in cui si verifica la causa e la sua natura volontaria o originaria.

Nella prassi dell’Agenzia delle Entrate e nella lettura sistematica dell’art. 5 del D.Lgs. n. 209/2023, è possibile individuare tre scenari distinti, ciascuno con un diverso profilo sanzionatorio e diversi strumenti di gestione disponibili.

Trasferimento all’estero prima del quadriennio

Il trasferimento volontario della residenza fiscale all’estero prima del completamento del quadriennio obbligatorio è l’unica causa di decadenza disciplinata in modo espresso dalla norma. L’art. 5, co. 3, secondo periodo, del D.Lgs. n. 209/2023 stabilisce che «se la residenza fiscale in Italia non è mantenuta per almeno quattro anni, il lavoratore decade dai benefici e si provvede al recupero di quelli già fruiti, con applicazione dei relativi interessi».

Il dato normativo è inequivocabile: la norma menziona i soli interessi legali, senza alcun riferimento alle sanzioni previste dal D.Lgs. n. 472/1997. Non si tratta di una dimenticanza del legislatore, ma di una scelta deliberata, coerente con la struttura del regime: il contribuente che si trasferisce all’estero prima del quadriennio non ha violato alcun obbligo dichiarativo né applicato l’agevolazione in assenza di requisiti — ha semplicemente interrotto anticipatamente un impegno assunto. La restituzione delle imposte risparmiate con i soli interessi legali è quindi la conseguenza prevista dalla norma, senza aggravio sanzionatorio.

Sul piano operativo, il contribuente che sa già di dover trasferire la residenza entro il quadriennio dovrebbe quantificare preventivamente il costo della decadenza — ovvero la differenza tra l’imposta già risparmiata e gli interessi maturati — per valutare se e come gestire il trasferimento. È una pianificazione possibile, purché anticipata.

Carenza originaria dei requisiti

La situazione più critica è quella in cui il contribuente abbia applicato l’agevolazione senza possedere ab origine uno o più requisiti previsti dall’art. 5 del D.Lgs. n. 209/2023. I casi più frequenti riguardano la residenza fiscale estera pregressa, spesso documentata in modo insufficiente o basata su una valutazione errata delle tie breaker rules convenzionali, e il requisito di elevata qualificazione o specializzazione.

In questo scenario non si applica la tutela prevista dall’art. 5, co. 3: quella norma disciplina esclusivamente il caso del trasferimento anticipato, non la carenza originaria. L’Agenzia delle Entrate procederà con un accertamento ordinario, recuperando le maggiori imposte non versate con l’applicazione delle sanzioni previste dal D.Lgs. n. 472/1997. La sanzione base per infedele dichiarazione è pari al 70% della maggiore imposta accertata (art. 1, co. 2, D.Lgs. n. 471/1997, nella versione vigente post D.Lgs. n. 87/2024), ferma restando la possibilità di riduzione tramite ravvedimento operoso se il contribuente si attiva prima della notifica dell’atto.

Il punto critico, nella pratica, è che la verifica dei requisiti spetta al contribuente, non al sostituto d’imposta né al datore di lavoro, né a professionisti esterni. Chi autocertifica il possesso di requisiti che non ha, anche in buona fede, risponde in prima persona delle conseguenze fiscali.

Perdita sopravvenuta del requisito di prevalenza

Il terzo scenario riguarda la perdita in corso d’anno del requisito di prevalenza dell’attività lavorativa in Italia, ovvero la condizione per cui l’attività deve essere svolta per la maggior parte del periodo d’imposta nel territorio dello Stato (art. 5, co. 1, lett. c), D.Lgs. n. 209/2023). Può accadere, ad esempio, a chi trascorre oltre 183 giorni all’estero per ragioni lavorative pur mantenendo la residenza fiscale in Italia.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?