La normativa assoggetta a tassazione le cessioni di metalli preziosi, purché questi ultimi siano allo stato grezzo (esempio polveri, grani, lamine, lingotti, etc.) o di tipo monetati (monete d’oro). Mentre, non tassa la cessione di oro usato, purché abbia la forma di oreficeria o gioielleria (collanine, bracciali, anelli, orecchini, ecc.).

Per le monete d’oro, infatti, ricorre il presupposto impositivo in base alla lettera c-ter), comma 1, articolo 67 del DPR n. 917/86 (TUIR). La tassazione, invece, è da escludere per i gioielli, in quanto come chiarito anche dalla Circolare n. 165/E/98 dell’Agenzia delle Entrate, soltanto i metalli preziosi lavorati (quali appunto i gioielli) sono esclusi da prelievo IRPEF. Mentre, restano assoggettati a tassazione i metalli allo stato grezzo (lingotti, pani, verghe, eccetera) e quelli appunto monetati.

L’articolo 67 e 68 del TUIR disciplinando i c.d. “redditi diversi“, affermano che la plusvalenza derivante dalla cessione di particolari metalli preziosi (vedi lingotti) deve essere tassata in dichiarazione dei redditi. In questo contributo andiamo a vedere di seguito come si applica questa disciplina e quali sono gli obblighi legati al monitoraggio fiscale per i soggetti fiscalmente residenti. Come vedremo particolare attenzione dovrà essere posta alla presenza o meno di un intermediario finanziario residente nell’operazione.

Indice degli argomenti

Che cosa sono i metalli preziosi

La definizione di metalli preziosi, ovvero di oro da investimento è indicata nell’articolo 1 della Legge n. 7/00 (G.U. n. 16/2000, in attuazione della direttiva 98/80/CE del Consiglio, del 12 ottobre 1998). Tale disciplina prevede che rientrino all’interno di questa categoria i seguenti:

- L’oro da investimento. Si intende per tale, l’oro in forma di lingotti o placchette di peso accettato dal mercato dell’oro, ma comunque superiore ad 1 grammo, di purezza pari o superiore a 995 millesimi, rappresentato o meno da titoli;

- Le monete d’oro di purezza pari o superiore a 900 millesimi. Monete coniate dopo il 1800, che hanno o hanno avuto corso legale nel Paese di origine, normalmente vendute a un prezzo che non supera dell’80 per cento il valore sul mercato libero dell’oro in esse contenuto, incluse nell’elenco predisposto dalla Commissione delle Comunità europee ed annualmente pubblicato nella Gazzetta Ufficiale delle Comunità europee, serie C. Nonché, le monete aventi le medesime caratteristiche, anche se non ricomprese nel suddetto elenco;

- Il materiale d’oro diverso da quello di cui alla lettera a), ad uso prevalentemente industriale, sia in forma di semilavorati di purezza pari o superiore a 325 millesimi, sia in qualunque altra forma e purezza. Ad esempio:

- I granuli, le polveri i pani, le verghe e i minerali auriferi;

- I semilavorati di purezza pari o superiore a 325 millesimi, sia in qualunque altra forma e purezza;

- L’oro da investimento qualora venga destinato, non più a riserva di valore ma a successiva lavorazione.

L’oro da gioielleria (industriale)

Rimangono esclusi da questa disciplina le cessioni di c.d. “oro da gioielleria” ad uso ornamentale (gioielli e monili), l’oro per la componentistica elettronica (materiale aureo di rivestimento di superfici), l’oro per scopi medici e diagnostici. Inoltre, rientra nella nozione anche il materiale d’oro da destinare a fusione per ricavarne oro da investimento o industriale.

Questa disposizione, sostanzialmente, ha la funzione di definire il perimetro delle transazioni oggetto di comunicazione all’Unità di Informazione Finanziaria – UIF – (art. 1 comma 2) della Banca d’Italia e di individuare i commercianti che devono possedere determinati requisiti e preventivamente comunicarli all’UIF.

Per approfondire: Tassazione nella vendita di diamanti: una guida completa.

La comunicazione delle transazioni in oro alla UIF

Possiamo affermare che chiunque disponga o effettui il trasferimento di oro da o verso l’estero, ovvero il commercio di oro nel territorio nazionale o altra operazione in oro anche a titolo gratuito, ha l’obbligo di dichiarare l’operazione all’Unità di Informazione Finanziaria – UIF qualora il valore della stessa risulti di importo pari o superiore a 10.000 euro. In particolare, la dichiarazione deve essere presentata anche in caso di operazioni con la medesima controparte nel corso di un mese solare, qualora singolarmente abbiano valore pari o superiore a 2.500 euro e complessivamente raggiungano la soglia di 10.000 euro. A meno che la controparte non sia un operatore professionale o una banca, il soggetto tenuto alla dichiarazione è chi trasferisce l’oro.

Pertanto, le operazioni in oro ricomprese nel suddetto obbligo di dichiarazione, sono rappresentate da: atti di disposizione sull’oro (es. compravendita, prestito d’uso, conferimento in garanzia, trasferimento a titolo di donazione o successione mortis causa e qualsiasi altra operazione non finanziaria in oro); operazioni finanziarie in oro, qualora queste comportino la consegna materiale del metallo (es. consegna materiale dell’oro nello svolgimento di servizi di investimento); trasferimento di oro al seguito da o verso l’estero.

Chi deve presentare la dichiarazione

L’obbligo di dichiarazione ricade in capo al soggetto che a qualsiasi titolo trasferisce l’oro avanti descritto, salvo che si tratti di: soggetto non residente né avente sede legale in Italia; operazione in cui sia parte una banca o un Operatore Professionale in Oro; operazione finanziaria; trasferimento di oro a seguito di successione ereditaria (la dichiarazione spetta al soggetto che succede nella titolarità dell’oro); operazioni in oro poste in essere per il tramite di società fiduciarie.

Qualora le operazioni in oro siano compiute con soggetti non residenti né aventi sede legale in Italia, la relativa dichiarazione spetta alla parte residente anche nel caso in cui la medesima sia cessionaria dell’oro e non cedente. Mentre, per le operazioni in oro in cui è parte una Banca o un Operatore Professionale in Oro, spetta ad essi (banca o OPO) l’obbligo dichiarativo, anche nel caso in cui non siano cedenti ma cessionari.

La tassazione dei metalli preziosi

La tassazione dei metalli preziosi è disciplinata dall’art. 67, co. 1, del TUIR prevede quanto segue:

“c-ter) le plusvalenze … realizzate mediante cessione a titolo oneroso ovvero rimborso di … di metalli preziosi, sempreché siano allo stato grezzo o monetato …;

c-quater) i redditi, diversi da quelli precedentemente indicati, comunque realizzati mediante rapporti da cui deriva il diritto o l’obbligo di cedere o acquistare a termine … metalli preziosi … ovvero di ricevere o effettuare a termine uno o più pagamenti collegati a … a quotazioni o valori di … metalli preziosi …. Agli effetti dell’applicazione della presente lettera sono considerati strumenti finanziari anche i predetti rapporti”.

La compravendita di metalli preziosi o oro da investimento rappresenta un’operazione finanziaria in grado di generare plusvalenze o minusvalenze finanziarie. Questo tipo di plusvalenze/minusvalenze generate da questo tipo di compravendita secondo l’Amministrazione finanziaria devono essere assoggettate a tassazione attraverso l’applicazione di una imposta sostitutiva (dell’Irpef).

Il valore della plusvalenza tassabile (o della minusvalenza deducibile), dato dalla differenza tra il corrispettivo pattuito per la cessione e il valore di acquisto del metallo, aumentato di ogni onere inerente la produzione, compresa l’eventuale imposta di successione o donazione, le spese notarili, etc, (fatta eccezione per gli interessi passivi). Le operazioni di acquisto e vendita di questi metalli (o oro da investimento) devono essere indicate annualmente dal contribuente all’interno del quadro RT – sezione II “Plusvalenze di natura finanziaria” del modello Redditi Persone Fisiche.

La compilazione di tale quadro dichiarativo si rende necessaria al fine di assoggettare le plusvalenze realizzate a tassazione ai fini delle imposte dirette. Vediamo, quindi come arrivare a calcolare la tassazione applicabile alla plusvalenza derivante dalla compravendita di metalli ed oro da parte di un contribuente residente.

La determinazione della plusvalenza

L’art. 68, co. 6 del TUIR prevede che le plusvalenze ex lettera c-ter) e c-quater) devono essere calcolate come:

“differenza tra il corrispettivo percepito ovvero la somma o il valore normale dei beni rimborsati e il costo o il valore di acquisto assoggettato a tassazione, aumentato di ogni onere inerente alla loro produzione, compresa l’imposta di successione e donazione, con esclusione degli interessi passivi. Nel caso di acquisto per successione, si assume come costo il valore definito o, in mancanza, quello dichiarato agli effetti dell’imposta di successione, nonché, per i titoli esenti da tale imposta, il valore normale alla data di apertura della successione. Nel caso di acquisto per donazione si assume come costo il costo del donante”.

La base imponibile, da indicare in dichiarazione dei redditi, nel quadro RT, è data dalla differenza tra due valori, ovvero:

- Il corrispettivo pattuito per la cessione, e

- Il valore di acquisto del metallo, aumentato di ogni onere inerente la produzione, compresa l’eventuale imposta di successione o donazione, le spese notarili, etc, (fatta eccezione per gli interessi passivi).

Al fine di riuscire a determinare in modo corretto tale valore è indispensabile conservare per tutto il periodo di accertamento fiscale (ordinariamente il 31 dicembre del quinto anno successivo a quello in cui deve essere presentata la dichiarazione dei redditi), la documentazione relativa all’atto di acquisto dei metalli.

Tassazione integrale della vendita in caso di mancanza di documentazione di acquisto dei metalli

L’art. 1, co. 92, punto c), della Legge n. 213/23 prevede (a partire dal 2024) l’assoggettamento a tassazione integrale del corrispettivo della cessione dei metalli preziosi. Questo, in assenza di documentazione attestante il valore di acquisto degli stessi. La plusvalenza ex art. 68, co. 7, lett. d) del TUIR è data dall’intero corrispettivo di vendita, con effetto peggiorativo rispetto al regime previgente (che prevedeva una determinazione forfettaria della plusvalenza, pari al 25% del corrispettivo di cessione).

Ai fini della determinazione della base imponibile, devono essere considerati come ceduti per primi i metalli acquistati in data più recente nel tempo, secondo il criterio LIFO (last in, first out). Questo, a meno che, non sia possibile fornire prova tangibile che sono stati venduti metalli preziosi acquistati in epoca meno recente (articolo 67, comma 1-bis del DPR n. 917/86).

Proviamo adesso a fare un esempio concreto di come deve essere determinata la plusvalenza/minusvalenza derivante dalla compravendita di questi metalli.

Minusvalenze e compensazione

È possibile compensare le plusvalenze con le minusvalenze derivanti da altre categorie di “redditi diversi“. Qualora l’ammontare della somma delle minusvalenze realizzate superi l’ammontare complessivo delle plusvalenze realizzate nel medesimo periodo, l’eccedenza può essere riportata in avanti nei successivi periodi di imposta, ma on oltre il quarto. Non è mai possibile compensare minusvalenze e plusvalenze di redditi diversi con quelle da redditi di capitale.

Esempio 1 – Determinazione della plusvalenza

Ipotizziamo che un soggetto acquisti un lingotto d’oro per un corrispettivo pari a 2.000 euro. Il medesimo lingotto viene venduto due anni dopo a 3.500 euro. La plusvalenza, pari a 1.500 euro, è data dalla differenza tra:

- Il corrispettivo di vendita; e

- Il costo di acquisto.

Tale plusvalore positivo e deve essere assoggettato a tassazione in misura fissa del 26% nel quadro RT del modello Redditi.

Esempio 2 – Determinazione della plusvalenza in assenza di valori di acquisto

Ipotizziamo che un soggetto acquisto in lingotto d’oro ad un corrispettivo non conosciuto. Al momento della cessione del lingotto a 2.000 euro. La plusvalenza deve essere determinata come valore presunto nell’intero corrispettivo di cessione. Tale valore deve essere assoggettato a imposizione in misura fissa del 26%.

Esempio 3 – Determinazione della plusvalenza con criterio LIFO

Di seguito proponiamo un esempio di operazioni di acquisto e vendita di metalli preziosi. L’obiettivo è andare a determinare la plusvalenza derivante dalla vendita attraverso l’applicazione concreta del criterio LIFO.

Tabella: calcolo della plusvalenza

| Data | Operazione | Unità peso | Valore | Totale | Plus /(-) Minusvalenza | Calcolo |

|---|---|---|---|---|---|---|

| 01/01/n | ACQUISTO | 100 | 10 | 1.000 | ||

| 05/01/n | ACQUISTO | 200 | 10 | 2.000 | ||

| 10/02/n | VENDITA | -200 | 11 | -2.200 | 100 | =-2.200 – (200*10) + (100*1) |

| 20/03/n | VENDITA | -300 | 8 | -2.400 | 1.600 | = -2.700 – (100*8) |

| 10/05/n | ACQUISTO | 100 | 11 | 1.100 | ||

| 11/06/n | VENDITA | -200 | 12 | -2.400 | 1.200 | = -2.400 – ((100*11) + (100*1)) |

Dall’esempio proposto dovrebbe essere portata a tassazione la plusvalenza di 2.900 euro. Importo percepito nel corso del periodo di imposta per le operazioni riguardanti la compravendita di oro da investimento e metalli. Di seguito andiamo a vedere anche come compilare il quadro RT del modello Redditi Persone Fisiche partendo dai dati di questo esempio.

Imposta sostitutiva per la tassazione della plusvalenza

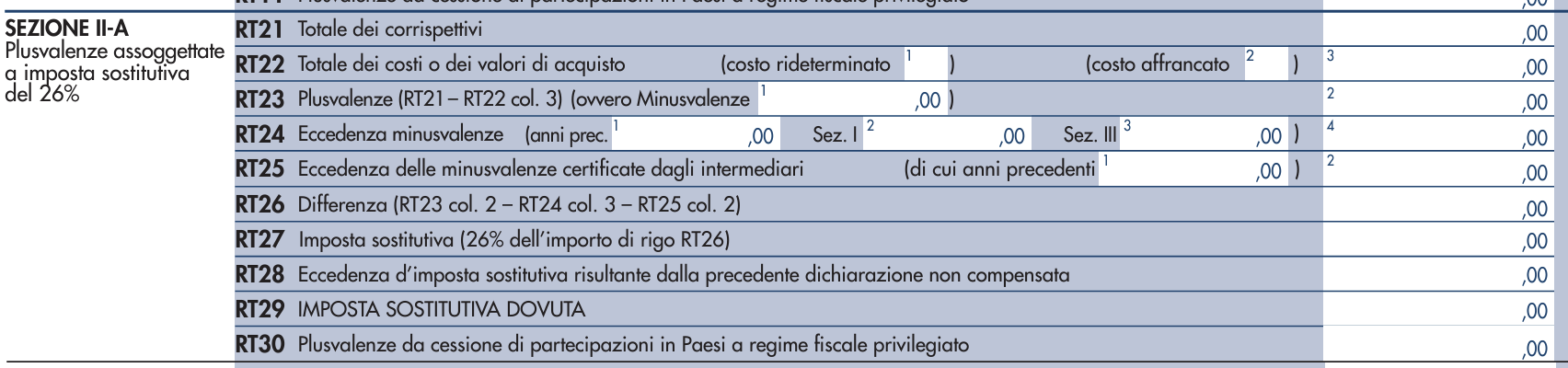

La base imponibile così determinata, deve essere assoggetta ad imposta sostitutiva, con aliquota del 26%. Si tratta della stessa aliquota con cui sono tassate le rendite finanziarie. La tassazione deve essere effettuata nel quadro RT del modello Redditi Persone fisiche, nella sezione II, dedicata alle plusvalenze di natura finanziaria assoggettate ad imposta sostitutiva del 26%.

Questa sezione della dichiarazione dei redditi, infatti, deve essere compilata dalle persone fisiche residenti per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria indicati nell’articolo 67, comma 1, lettere da c-bis) a c-quinquies), del DPR n. 917/86, realizzate a decorrere dal 1° luglio 2014. Si tratta dei redditi e dei proventi per i per le quali è dovuta l’imposta sostitutiva nella misura del 26% (articolo 3 del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89).

Compilazione del quadro RT

In particolare, la sezione II del quadro RT del modello Redditi Persone Fisiche deve essere così compilata:

- Nel rigo RT21 deve essere indicato e il totale dei corrispettivi derivanti dalla cessione di partecipazioni non qualificate, dalla cessione o rimborso di titoli, valute, metalli preziosi, nonché differenziali positivi e altri proventi;

- Nel rigo RT22, colonna 3, deve essere indicato l’importo complessivo del costo fiscalmente riconosciuto dei titoli, valute, metalli preziosi o rapporti, ovvero del costo rideterminato. Per i metalli preziosi, in mancanza della documentazione attestante il costo di acquisto, indicare il 75% dell’importo del relativo corrispettivo indicato nel rigo RT21 (la tassazione dell’intero corrispettivo di vendita si ha per le vendite avvenute dal 2024);

- Nel rigo RT23, colonna 2, deve essere indicata la differenza tra l’importo indicato nel rigo RT21 e l’importo di rigo RT22, colonna 3, se positivo. Se il risultato è negativo tale importo deve essere riportato nella colonna 1 e la colonna 2 non deve essere compilata.

La minusvalenza potrà essere portata in diminuzione delle eventuali plusvalenze della medesima categoria realizzate nei periodi d’imposta successivi ma non oltre il quarto, e deve essere riportata nel rigo RT93. Infine, al rigo RT27 deve essere indicata l’imposta sostitutiva del 26%.

Esempio di compilazione del quadro RT

Riprendendo i dati dell’esempio precedente il valore totale dei corrispettivi di cessione è di 7.000 euro ed il totale dei costi fiscalmente riconosciuti è pari a 4.100 euro. Il quadro RT, sezione II, deve essere così compilato, come da immagine seguente.

- Rigo RT21: 7.000 euro;

- Rigo RT22: 4.100 euro:

- Determinazione della plusvalenza, RT23: 2.900 euro;

- RT26: 2.900 euro;

- RT27: 754 euro.

Nel rigo RT27 deve essere indicato l’importo dell’imposta sostitutiva dovuta sulla plusvalenza pari a 754 euro (2.900 * 26%).

Il pagamento dell’imposta sostitutiva sulle plusvalenze

L’imposta sostitutiva così calcolata deve essere versata a cura del contribuente, con modello F24. Il versamento deve essere effettuato entro la scadenza per il pagamento delle imposte sui redditi, cui la relativa dichiarazione dei redditi si riferisce. Attualmente tale scadenza è fissata al 30 giugno dell’anno corrente, con riferimento all’imposta dovuta nell’anno precedente. Il pagamento dell’imposta avviene ogni anno con riferimento al saldo dell’anno precedente, non devono essere versati acconti per l’anno di imposta in corso.

L’unica eccezione dal versamento dell’imposta, e quindi anche dell’obbligo dichiarativo da parte del contribuente si ha quanto le operazioni di compravendita di metalli sono state effettuate per mezzo di un intermediario finanziario residente, ed il contribuente ha optato per la gestione con il regime del risparmio amministrato o del risparmio gestito.

Quando, invece, il contribuente si avvale di intermediari finanziari esteri, l’unico regime applicabile è il regime della dichiarazione dei redditi. Si tratta del regime che ti ho indicato in questo articolo e che obbliga il contribuente alla compilazione della propria dichiarazione. L’obiettivo è quello di determinare l’imposta sostitutiva che deve essere versata direttamente dal contribuente utilizzando il modello F24. Tuttavia, si deve tener in considerazione che con il regime dichiarativo per il contribuente vi è un ulteriore adempimento al quale adempiere. Mi riferisco, in particolare, alla disciplina legata al monitoraggio fiscale delle attività finanziarie detenute all’estero.

Attenzione ai criteri legati alla tassazione dei proventi

| Importante: |

|---|

| Un aspetto importante da ricordare e che spesso può generare dubbi riguarda il Paese ove il contribuente è tenuto a dichiarare le plusvalenze generate dalla compravendita di oro da investimento o metalli preziosi, nel caso in cui si avvalga di un intermediario finanziario residente all’estero. |

Se il contribuente che ha effettuato tali operazioni risulta essere fiscalmente residente in Italia, anche le plusvalenze generate devono ivi essere assoggettate a tassazione. Questo, ai sensi dell’articolo 3 del DPR n. 917/86. L’obbligo è a prescindere dal Paese ove ha sede la piattaforma online sulla quale si è effettuata l’operazione. Inoltre, è utile ricordare che il criterio da seguire è quello di “cassa“, ovvero la plusvalenza si dichiara nell’anno in cui il provento diviene nella disponibilità del contribuente. Questo, indipendentemente dall’utilizzo dello stesso provento (che può essere lasciato ad investimento od utilizzato personalmente).

Il monitoraggio fiscale delle attività finanziarie estere

La disciplina sul monitoraggio fiscale è stata introdotta nel nostro ordinamento dal D.L. n. 167/90, convertito poi dalla Legge n. 227/90. L’obiettivo del monitoraggio fiscale è quello di porre un limite alle movimentazioni finanziarie tra Stati diversi, in ragione dell’assenza di scambio di informazioni in materia fiscale tra i Paesi aderenti alla UE. Oggi il monitoraggio fiscale rappresenta uno degli adempimenti più odiati dai contribuenti, in quanto li obbliga a dover dichiarare le loro attività finanziarie detenute all’estero, ed al sussistere di alcune condizioni, obbliga loro al pagamento delle imposte patrimoniali. In particolare, si tratta di:

- IVIE (per gli immobili detenuti all’estero) e

- IVAFE (per le attività finanziarie detenute all’estero).

L’ambito oggettivo del monitoraggio fiscale consiste nella detenzione, a titolo di proprietà o di altro diritto reale, di investimenti all’estero e di attività estere di natura finanziaria, attraverso cui possono essere conseguiti redditi imponibili in Italia. Gli investimenti così determinati devono essere riportati dal contribuente nel quadro RW del modello Redditi Persone Fisiche. In particolare, trovano spazio in questo quadro dichiarativo tutti i beni di natura non finanziaria (ad esempio, immobili o diritti reali immobiliari, opere d’arte e oggetti preziosi, beni mobili detenuti o iscritti in pubblici registri esteri, come imbarcazioni da diporto o aeromobili) situati all’estero e suscettibili di produrre redditi di fonte estera in Italia.

Investimenti all’estero

L’obbligo di monitoraggio fiscale sussiste per tutti gli investimenti all’estero detenuti da soggetti fiscalmente residenti, senza limiti di consistenza e indipendentemente dall’effettiva percezione dei redditi (la cosa importante è che si tratti di attività suscettibili di produrre reddito).

Tale disciplina, quindi, in relazione ai metalli preziosi e all’oro da investimento, prevede che il soggetto che ha detiene metalli preziosi all’estero, anche per il tramite di intermediari, sia obbligato ad indicare nel quadro RW il loro valore, all’inizio ed al termine del periodo di imposta (o se minore, del periodo di detenzione). L’unica possibilità di esenzione dal monitoraggio fiscale si ha nel caso in cui tali investimenti siano detenuti per il tramite di un intermediario residente. In questo caso gli obblighi di monitoraggio sono traslati sull’intermediario.

I metalli detenuti all’estero ed il monitoraggio fiscale

Nel quadro RW del modello Redditi Persone Fisiche deve essere compilato un rigo per indicare la consistenza iniziale e finale dell’investimento effettuato in oro e metalli preziosi all’inizio del periodo di imposta e alla fine dello stesso. Il rigo deve essere compilato anche se nel corso dell’anno vi è stato un disinvestimento totale. Nel caso si indicherà il numero di giorni in cui è stato in essere l’investimento.

La compilazione del quadro RW è solitamente propedeutica e necessari al versamento dell’imposta patrimoniale, IVAFE. Sotto il profilo oggettivo, si deve evidenziare che l’IVAFE a partire dal periodo di imposta 2014 è dovuta solo sui prodotti finanziari e non più su tutte le attività finanziarie. Questo, al fine di equiparare l’ambito oggettivo di tale imposta all’omologa interna, rappresentata dal bollo che si applica, appunto sui soli prodotti finanziari oltre che conti correnti e libretti di risparmio.

| Importante: |

|---|

| Da questo ne possiamo ricavare che, l’IVAFE non è dovuta per attività come i metalli preziosi allo stato grezzo o monetato, nonché le partecipazioni (mentre resta dovuta sulle azioni), e i finanziamenti. |

I conti correnti esteri ed il monitoraggio fiscale

Solitamente l’intermediazione di un portale estero, per la compravendita di metalli preziosi o oro da investimento porta all’utilizzo di un conto corrente per investimento. Ai fini valutari il conto corrente che si intrattiene con la società estera è considerato a tutti gli effetti un conto corrente estero.

Sul punto, l’articolo 2, comma 4-bis del D.L. n. 4/2014, convertito in Legge n. 50/2014 ha previsto che l’obbligo di monitoraggio per le attività finanziarie detenute all’estero non sussista per i depositi e i conti correnti bancari costituiti all’estero il cui valore massimo giornaliero raggiunto nel periodo d’imposta non sia superiore a 15.000 euro (disposizione di cui alla Legge n. 186/2014). Per cui l’obbligo di compilazione del quadro RW sussiste comunque laddove lo stesso sia obbligatorio ai fini del calcolo dell’IVAFE, e cioè nel caso in cui la consistenza media sia superiore a 5.000 euro. Di conseguenza, la compilazione del quadro RW potrebbe portare ad alcune situazioni particolari, come ad esempio:

- Conto corrente estero con giacenza media maggiore di 5.000 euro ma che, nel corso dell’anno, non ha superato come valore massimo i 15.000 euro. Il quadro RW deve essere compilato esclusivamente ai fini della determinazione e del versamento dell’IVAFE;

- Conto corrente estero con giacenza media inferiore a 5.000 euro ma che, come valore massimo, ha superato i 15.000 euro. Il quadro RW deve essere compilato soltanto ai fini del monitoraggio fiscale.

| Importante: |

|---|

| Per i conti correnti esteri, l’IVAFE, ove dovuta è calcolata sempre in misura fissa di 34,20 euro annue. |

Vendita oro 24 carati

L’oro 24 carati (24kt) indica la massima purezza dell’oro, corrispondente a 999,9 millesimi di oro fino. Tuttavia, per essere considerato “oro da investimento” ai fini fiscali, deve presentarsi nelle forme specifiche descritte sopra (lingotti/placchette normate o monete specifiche). Se l’oro 24 carati si presenta in forme diverse, come ad esempio:

- Gioielli in oro 24 carati: Anche se rari a causa della malleabilità dell’oro puro;

- Granuli, polvere o altre forme grezze non standardizzate per il mercato dell’investimento al dettaglio.

- Oggetti d’arte o decorativi in oro puro che non siano lingotti o placchette normati.

La vendita di oro sotto forma di gioielli usati o altri oggetti preziosi da parte di un privato, anche se di oro 24 carati, generalmente non genera plusvalenze tassabili. Deve essere considerato che eventuali imposte siano già state pagate sui redditi utilizzati per l’acquisto iniziale del bene. Non è richiesta la dichiarazione della plusvalenza.

Differenza riepilogativa (in caso di vendita da privato)

| Caratteristica | Oro da investimento (es. lingotto 24kt > 1g) | Oro 24 carati non da investimento (es. gioiello 24kt, granuli) |

|---|---|---|

| IVA sulla vendita | Esente | Generalmente non applicabile per vendita da privato (già assolta) |

| Tassazione plusvalenza | Sì, 26% sulla plusvalenza (o sul totale se no doc.) | Generalmente no (per gioielli/oggetti usati). Meno definito per oro grezzo venduto occasionalmente. |

| Obblighi dichiarativi (plusvalenza) | Sì (Modello Redditi PF) | Generalmente no |

Consulenza fiscale online

Hai effettuato operazioni riguardanti oro da investimento o metalli preziosi? Vuoi sapere se anche tu devi compilare il quadro RW? Devi compilare il quadro RW della tua dichiarazione dei redditi e hai bisogno di aiuto? Vuoi sapere se dovrai pagare le imposte patrimoniali Ivie e/o Ivafe?

Se hai letto questo articolo e ti stai rendendo conto che necessiti dell’analisi della tua situazione personale, ti invito a contattarci attraverso il form di cui al link seguente. Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.