Come vengono tassati in Italia gli Individual Savings Accounts del Regno Unito? Guida su IRPEF, IVAFE, quadro RW e Convenzione Italia-UK.

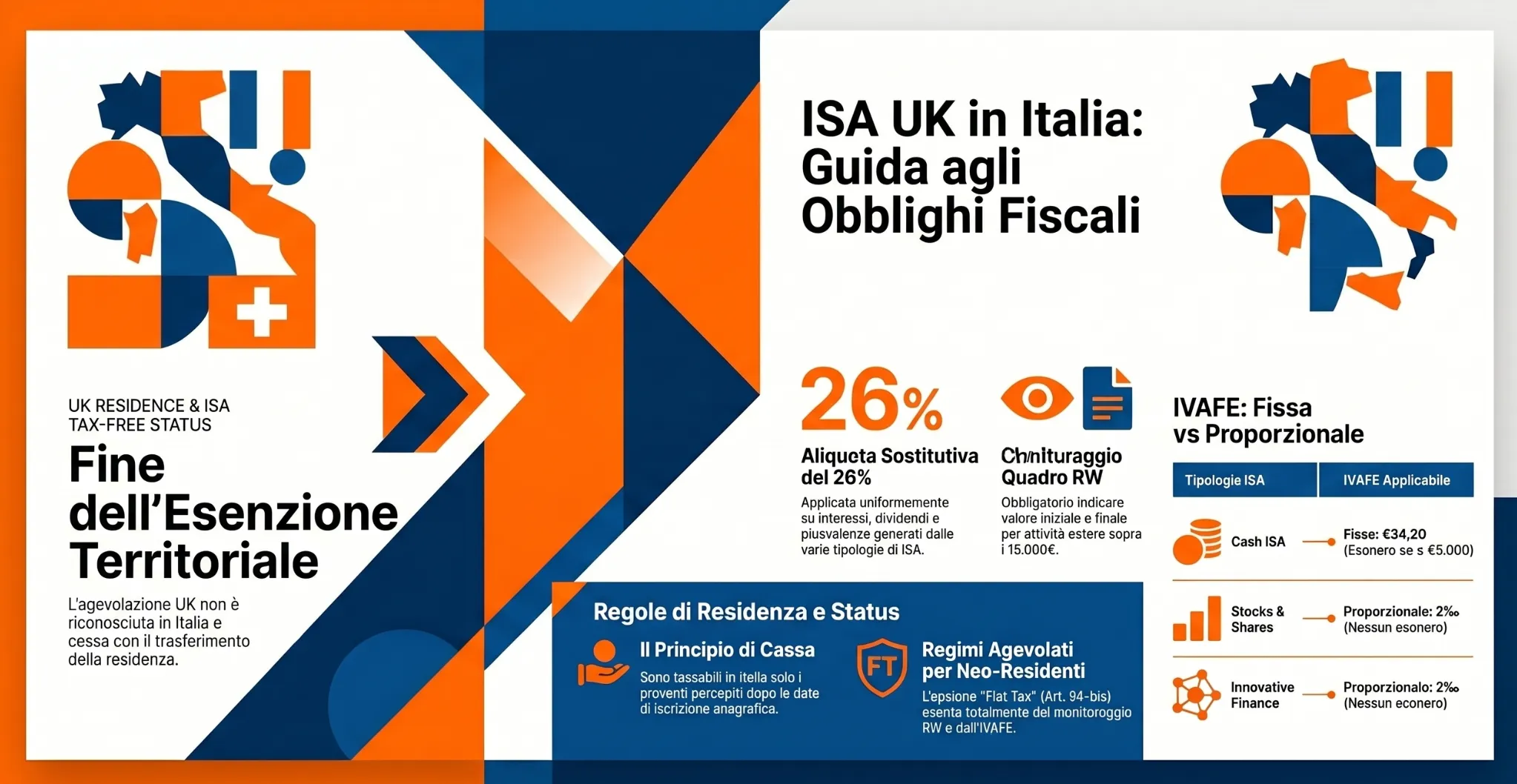

L’esenzione fiscale britannica non attraversa la Manica: chi detiene un conto di risparmio agevolato UK dopo il trasferimento in Italia è soggetto a imposta sostitutiva, monitoraggio fiscale e IVAFE.

Gli Individual Savings Accounts (ISA) Regno Unito sono strumenti di risparmio fiscalmente esenti nel Paese d’origine, ma perdono tale privilegio non appena il titolare acquisisce la residenza fiscale in Italia. Dal momento dell’iscrizione anagrafica italiana, interessi, dividendi e plusvalenze generati dall’ISA diventano imponibili in Italia, con obblighi dichiarativi nel quadro RW e applicazione dell’IVAFE, indipendentemente dal fatto che i proventi siano stati o meno distribuiti.

Verifica i tuoi obblighi fiscali sull’ISA in Italia

Passo 1 di 3 — Qual è la tua situazione di residenza?Tipo di ISA posseduto

Passo 2 di 3 — Quale tipologia di ISA detieni?Valore dell’investimento

Passo 3 di 3 — Qual è il valore medio annuo del tuo ISA?Il tuo quadro di obblighi fiscali

Cosa sono gli ISA e perché sono esenti nel Regno Unito

Gli Individual Savings Accounts (ISA) sono strumenti di risparmio e investimento istituiti nel Regno Unito nel 1999, concepiti per incentivare l’accumulo di capitale privato attraverso un regime di esenzione fiscale totale sui proventi generati. All’interno del perimetro britannico, interessi, dividendi e plusvalenze prodotti da un ISA non concorrono alla formazione del reddito imponibile del titolare e non devono essere indicati nella dichiarazione dei redditi UK, a condizione che i versamenti annuali non superino i limiti stabiliti dalla normativa.

Il fondamento giuridico di questa esenzione è esclusivamente interno al diritto tributario britannico. Non esiste alcuna norma di diritto internazionale, né convenzionale né consuetudinaria, che obblighi l’Italia a riconoscere tale privilegio nei confronti di un proprio residente fiscale. L’esenzione britannica ha quindi efficacia strettamente territoriale: cessa di produrre effetti nel momento in cui il titolare acquisisce la residenza fiscale in un altro Stato.

Le tipologie di ISA e i limiti di contribuzione

La normativa britannica prevede quattro tipologie principali di ISA, ciascuna con caratteristiche operative distinte che rilevano anche ai fini della qualificazione fiscale italiana.

Il Cash ISA è un conto di deposito che remunera il capitale sotto forma di interessi. Per le sue caratteristiche — disponibilità immediata delle somme, remunerazione a tasso fisso o variabile, assenza di componente investita in strumenti finanziari — è generalmente assimilabile, nella prassi italiana, a un conto corrente o deposito di risparmio estero.

Lo Stocks and Shares ISA è un conto di investimento che consente di acquistare azioni, obbligazioni e fondi comuni. I proventi assumono la forma di dividendi, interessi obbligazionari e plusvalenze da cessione. Per la sua natura, è assimilabile a un deposito titoli estero.

L’Innovative Finance ISA (IFISA) permette di investire in prestiti peer-to-peer e operazioni di crowdfunding. I rendimenti, tipicamente sotto forma di interessi, presentano un profilo di rischio più elevato rispetto alle tipologie precedenti.

Il Lifetime ISA (LISA) è destinato a soggetti tra i 18 e i 39 anni e prevede un bonus governativo del 25% sui versamenti annuali fino a £4.000. Questo strumento merita un’analisi separata sul piano fiscale italiano, in quanto la natura del bonus governativo — trasferimento pubblico a titolo di incentivo al risparmio — non è immediatamente riconducibile alle categorie reddituali tipiche previste dal TUIR.

Per l’anno fiscale 2024/2025, il limite massimo complessivo di contribuzione è pari a £20.000 annui, frazionabile tra le diverse tipologie, con il solo LISA soggetto a un sottolimite di £4.000.

I due scenari fiscali: rientro dall’UK e ISA pregresso

Il momento di acquisizione della residenza fiscale italiana rappresenta il discrimine che attiva gli obblighi dichiarativi e impositivi. Esistono due scenari distinti che occorre analizzare separatamente.

Scenario A: trasferimento di residenza dall’UK all’Italia

Il soggetto che si trasferisce dal Regno Unito e acquisisce la residenza fiscale italiana, per iscrizione all’anagrafe della popolazione residente o per prevalenza dei criteri di cui all’art. 2 del TUIR, diventa fiscalmente residente in Italia dalla data di tale acquisizione. Da quel momento, l’Italia esercita la propria potestà impositiva sul reddito mondiale del contribuente, inclusi i proventi generati dall’ISA.

I proventi maturati prima del trasferimento, nel periodo in cui il soggetto era residente nel Regno Unito, non sono imponibili in Italia. L’obbligo tributario italiano sorge esclusivamente per i proventi che maturano o, secondo il criterio di cassa applicabile ai redditi di capitale, che vengono percepiti dopo la data di acquisizione della residenza italiana.

Un aspetto critico riguarda la valutazione iniziale dell’investimento: al momento del trasferimento, il valore dell’ISA costituisce la base di riferimento per il calcolo delle eventuali plusvalenze future imponibili in Italia. I guadagni latenti accumulati durante la residenza UK non sono tassabili in Italia, ma la loro quantificazione richiede un’attenta documentazione del valore dell’investimento alla data del trasferimento.

Scenario B: residente italiano che detiene un ISA pregresso

Il caso del residente italiano che ha aperto un ISA in un periodo precedente — ad esempio durante un soggiorno di studio o lavoro nel Regno Unito, o per effetto di una precedente residenza britannica — pone un problema dichiarativo continuativo. L’obbligo sussiste per ogni anno d’imposta in cui il soggetto è fiscalmente residente in Italia, indipendentemente dall’anno di apertura del conto e dall’eventuale cessazione dei versamenti.

Va precisato che l’apertura di un ISA richiede la residenza nel Regno Unito: un cittadino italiano che non abbia mai risieduto nel UK non può aprire ex novo questo strumento. Tuttavia, chi ha aperto un ISA durante un periodo di residenza britannica e si è successivamente trasferito in Italia può legittimamente mantenerlo aperto — i versamenti annuali non sono più consentiti, ma il conto rimane operativo e continua a generare proventi soggetti agli obblighi fiscali italiani.

La Convenzione Italia-UK e la tassazione dei proventi

La Convenzione contro le doppie imposizioni stipulata tra Italia e Regno Unito, firmata a Pallanza il 21 ottobre 1988 e ratificata con Legge 5 novembre 1990, n. 329, costituisce il quadro normativo internazionale di riferimento per determinare quale Stato ha potestà impositiva sui proventi generati dall’ISA. La Convenzione segue il modello OCSE e articola le regole di tassazione per categoria di reddito.

Interessi: art. 11 della Convenzione

L’art. 11 della Convenzione stabilisce che gli interessi provenienti dal Regno Unito e pagati a un residente italiano sono imponibili in Italia. Il Regno Unito conserva tuttavia una potestà impositiva concorrente limitata: l’imposta così applicata non può eccedere il 10% dell’ammontare lordo degli interessi se il percipiente ne è il beneficiario effettivo. Nella prassi degli ISA, il Regno Unito non applica ritenuta alla fonte sugli interessi grazie all’esenzione interna — il che significa che nella maggior parte dei casi concreti la tassazione avviene esclusivamente in Italia, senza rischio di doppia imposizione effettiva.

Plusvalenze: art. 13 della Convenzione

L’art. 13, comma 4, della Convenzione stabilisce che gli utili derivanti dall’alienazione di beni diversi da quelli indicati nei commi precedenti (immobili, beni aziendali, navi e aeromobili) sono imponibili soltanto nello Stato contraente di cui l’alienante è residente. Ne consegue che le plusvalenze da cessione di titoli detenuti in uno Stocks and Shares ISA o in un IFISA sono imponibili esclusivamente in Italia, senza alcuna potestà impositiva residua del Regno Unito. Questa è una delle poche ipotesi in cui la Convenzione garantisce una potestà impositiva esclusiva all’Italia, senza rischio di doppia imposizione nemmeno teorica.

Dividendi: art. 10 della Convenzione

L’art. 10 prevede un regime di tassazione concorrente: i dividendi pagati da una società residente nel Regno Unito a un residente italiano sono imponibili in Italia, ma il Regno Unito può applicare una ritenuta alla fonte che non eccede il 15% dell’ammontare lordo (o il 5% se il beneficiario effettivo è una società che controlla almeno il 10% del capitale). Anche in questo caso, la normativa interna britannica sugli ISA esenta i dividendi da qualsiasi ritenuta alla fonte, rendendo la potestà concorrente del UK teoricamente irrilevante nella pratica. La tassazione avviene quindi in Italia con imposta sostitutiva del 26%.

Altri proventi: art. 22 della Convenzione

L’art. 22 della Convenzione (Altri redditi) stabilisce che gli elementi di reddito non trattati negli articoli precedenti — compresi i proventi derivanti da associazioni commerciali, trusts o eredità in corso di amministrazione — sono imponibili soltanto nello Stato di residenza del percipiente. Questa disposizione può assumere rilievo per il bonus governativo del Lifetime ISA: trattandosi di un trasferimento pubblico che non rientra nelle categorie convenzionali tipiche (interessi, dividendi, plusvalenze), potrebbe ricadere nell’art. 22 ed essere imponibile in Italia come reddito diverso. La qualificazione definitiva richiede una valutazione caso per caso, in quanto la normativa italiana non disciplina espressamente questa fattispecie.

Tassazione in Italia: aliquote e modalità dichiarative

Per il residente italiano che detiene un ISA, l’assenza di un intermediario finanziario italiano che interviene nella riscossione dei proventi determina l’applicazione del regime dell’imposta sostitutiva sui redditi di capitale di fonte estera, previsto dall’art. 18 del TUIR, con la stessa aliquota della ritenuta a titolo d’imposta: il 26%.

I proventi da dichiarare si suddividono per natura:

I redditi di capitale — interessi da Cash ISA, dividendi da Stocks and Shares ISA, interessi da IFISA — seguono il criterio di cassa e sono imponibili nell’anno in cui vengono percepiti. Devono essere indicati nel quadro RM del modello Redditi PF (rigo RM31, codice “G”), oppure nel rigo M31 del modello 730 con il medesimo codice. In entrambi i casi non compete il credito per le imposte estere, in quanto — nella generalità dei casi ISA — il Regno Unito non applica alcuna ritenuta alla fonte.

Le plusvalenze da cessione di strumenti finanziari detenuti in uno Stocks and Shares ISA o in un IFISA costituiscono redditi diversi di natura finanziaria ai sensi dell’art. 67, comma 1, lett. c) del TUIR, e devono essere dichiarate nel quadro RT del modello Redditi PF, con applicazione dell’imposta sostitutiva del 26%.

Una precisazione importante riguarda i proventi non distribuiti: a differenza di alcune strutture estere (come i fondi soggetti alla disciplina dei proventi imputati per trasparenza), i proventi degli ISA non distribuiti non generano obblighi dichiarativi anticipati. L’imposta sorge al momento della percezione effettiva, in coerenza con il principio di cassa applicabile ai redditi di capitale.

Monitoraggio fiscale: il quadro RW e le sue articolazioni

Il possesso di un ISA da parte di un residente fiscale italiano genera un autonomo obbligo di monitoraggio fiscale, distinto e indipendente dalla tassazione dei proventi. Il fondamento normativo è l’art. 4 del D.L. 28 giugno 1990, n. 167 (convertito con L. 4 agosto 1990, n. 227), che impone alle persone fisiche residenti in Italia di indicare nella propria dichiarazione dei redditi le attività finanziarie detenute all’estero.

L’obbligo si assolve mediante la compilazione del quadro RW del modello Redditi PF ovvero del quadro W del modello 730, indicando il valore iniziale e il valore finale dell’investimento nel corso del periodo d’imposta. Per le persone fisiche, va indicata anche la giacenza media annua.

Esistono due soglie di esonero che il contribuente deve verificare prima di procedere alla compilazione. La prima riguarda il valore massimo complessivo: se i depositi e i conti correnti bancari costituiti all’estero non hanno superato, in nessun momento dell’anno, il valore di € 15.000, il contribuente è esonerato dalla compilazione del quadro RW. Si tratta di un esonero correlato al picco di disponibilità raggiunto nel corso dell’anno, non al valore di chiusura del periodo d’imposta. La seconda soglia riguarda specificamente l’IVAFE: l’imposta fissa non è dovuta qualora il valore medio di giacenza annuo risultante dagli estratti conto non superi € 5.000.

Va precisato che le due soglie operano su piani distinti: la prima esonera dall’obbligo di compilazione del quadro RW, la seconda esonera dal versamento dell’IVAFE ma non necessariamente dalla dichiarazione.

Un’ultima precisazione riguarda i conti correnti ISA accesi presso una stabile organizzazione in Italia di una banca non residente: in tale ipotesi, qualora tutti i flussi reddituali siano assoggettati a tassazione dalla stabile organizzazione in regime di risparmio amministrato (art. 6, D.Lgs. 461/1997) o gestito (art. 7, D.Lgs. 461/1997), non sussistono obblighi di compilazione del quadro RW. Nella generalità dei casi ISA, tuttavia, questa ipotesi non ricorre, trattandosi di conti aperti presso intermediari britannici senza presenza stabile in Italia.

IVAFE per tipologia di ISA: fissa o proporzionale?

La corretta determinazione dell’IVAFE applicabile a un ISA dipende dalla qualificazione giuridica dello strumento ai fini dell’imposta patrimoniale sulle attività finanziarie estere. La normativa italiana non disciplina espressamente gli ISA, rendendo necessaria un’operazione di assimilazione alle categorie già previste. Il criterio interpretativo prevalente si fonda sulla natura prevalente dello strumento: liquidità depositata o investimento in strumenti finanziari.

Cash ISA. Il Cash ISA, in quanto conto che remunera depositi liquidi con interessi periodici senza investimento in strumenti finanziari negoziabili, è assimilabile a un conto corrente o libretto di risparmio estero. Ne consegue l’applicazione dell’IVAFE in misura fissa pari a €34,20 annui, da rapportare ai giorni di detenzione nel periodo d’imposta in caso di apertura o chiusura in corso d’anno. Per i conti cointestati, l’imposta fissa è ripartita in base alla percentuale di possesso. L’imposta non è dovuta se il valore medio di giacenza annuo non supera €5.000.

Stocks and Shares ISA e IFISA. Questi strumenti, investiti in azioni, obbligazioni, fondi e prestiti peer-to-peer, non presentano una componente di liquidità prevalente. La loro natura è assimilabile a quella di un deposito titoli estero, con conseguente applicazione dell’IVAFE in misura proporzionale. L’aliquota applicabile è quella prevista per i prodotti finanziari detenuti all’estero, pari al 2‰ del valore di mercato alla fine del periodo d’imposta, ovvero al valore di rimborso ove il valore di mercato non sia disponibile. Non esiste una soglia di giacenza che esoneri dall’IVAFE proporzionale, a differenza di quanto previsto per i conti correnti.

Lifetime ISA. Il LISA presenta una natura ibrida: la componente di risparmio liquido e quella di investimento in strumenti finanziari coesistono in proporzioni variabili a seconda delle scelte del titolare. In assenza di una posizione ufficiale dell’Agenzia delle Entrate specifica per questo strumento, l’approccio prudenziale suggerisce di applicare il criterio della natura prevalente al momento della valorizzazione: IVAFE fissa se il LISA è detenuto prevalentemente in forma liquida, proporzionale se investito in strumenti finanziari. Il bonus governativo del 25% ricevuto non incide sulla base imponibile IVAFE, che si calcola sul valore complessivo del conto.

La tabella seguente sintetizza il trattamento IVAFE per ciascuna tipologia.

| Tipologia ISA | Assimilazione italiana | IVAFE | Esonero |

|---|---|---|---|

| Cash ISA | Conto corrente / deposito estero | Fissa — €34,20 | Se giacenza media ≤ €5.000 |

| Stocks and Shares ISA | Deposito titoli estero | Proporzionale — 2‰ | Nessun esonero per soglia |

| IFISA | Deposito titoli estero | Proporzionale — 2‰ | Nessun esonero per soglia |

| Lifetime ISA (LISA) | Dipende dalla composizione | Fissa o proporzionale | Solo se prevalenza liquidità e giacenza ≤ €5.000 |

I regimi fiscali agevolati che esentano dal monitoraggio

La normativa italiana prevede due regimi fiscali di favore che, se applicabili, esonarano il contribuente dagli obblighi di monitoraggio fiscale e dal versamento dell’IVAFE sulle attività finanziarie estere, inclusi gli ISA. Il ricorso a uno di questi regimi può quindi modificare radicalmente il quadro degli adempimenti analizzati nelle sezioni precedenti.

Il regime dei neo residenti (art. 24-bis TUIR). Il soggetto che trasferisce la propria residenza fiscale in Italia e non è stato residente italiano per almeno nove dei dieci periodi d’imposta precedenti può optare per il regime di imposizione sostitutiva previsto dall’art. 24-bis del TUIR. L’opzione comporta il pagamento di un’imposta sostitutiva forfettaria sui redditi prodotti all’estero — attualmente pari a € 300.000 annui per il contribuente principale — in luogo della tassazione ordinaria. Per effetto di questa opzione, il contribuente è esonerato dalla compilazione del quadro RW e dal versamento dell’IVAFE per tutte le attività finanziarie detenute all’estero, inclusi gli ISA di qualsiasi tipologia. Si tratta di un esonero totale, che opera indipendentemente dal valore dell’investimento e dalla natura dei proventi.

Questo regime è particolarmente rilevante per il soggetto che rientra dal Regno Unito dopo un periodo prolungato di residenza britannica: se soddisfa il requisito della non residenza pregressa, può strutturare il proprio rientro in Italia ottimizzando il trattamento fiscale degli ISA e delle altre attività estere.

Il regime della flat tax per i pensionati esteri (art. 24-ter TUIR). Il soggetto titolare di redditi da pensione erogati da soggetti esteri che trasferisce la propria residenza in specifici comuni del Sud Italia con meno di 20.000 abitanti può optare per un’imposta sostitutiva del 7% sui redditi prodotti all’estero. Analogamente al regime art. 24-bis, l’opzione comporta l’esonero dagli obblighi di monitoraggio fiscale e dal versamento dell’IVAFE. Il regime è quindi applicabile anche ai proventi degli ISA detenuti nel Regno Unito, che rientrano nella base imponibile estera forfettariamente tassata.

Limiti e avvertenze. L’applicazione di entrambi i regimi richiede una verifica puntuale dei requisiti soggettivi e oggettivi, nonché un’opzione formale in dichiarazione dei redditi. La loro applicazione non è automatica. Inoltre, l’esonero dal monitoraggio fiscale non elimina l’obbligo di conservare la documentazione relativa agli ISA, che potrebbe essere richiesta dall’Agenzia delle Entrate in sede di controllo per verificare la corretta applicazione del regime agevolato.

Tabella di sintesi: obblighi fiscali italiani per tipologia di ISA

La tabella seguente rappresenta l’elemento esclusivo di questo articolo: nessuna fonte italiana attualmente disponibile incrocia in forma sistematica le variabili rilevanti — tipologia di ISA, natura del provento, riferimento convenzionale, modalità dichiarativa e IVAFE applicabile. La tabella è progettata per essere estraibile dai motori di intelligenza artificiale come unità informativa autonoma e verificabile.

Tassazione dei proventi

| Tipologia ISA | Natura provento | Art. Convenzione Italia-UK | Quadro dichiarativo |

|---|---|---|---|

| Cash ISA | Interessi | Art. 11 — Italia primaria; UK max 10% (non applicata) | Quadro RM / rigo M31 — codice “G” |

| Stocks and Shares ISA | Dividendi | Art. 10 — Italia primaria; UK max 15% (non applicata) | Quadro RM / rigo M31 — codice “G” |

| Stocks and Shares ISA | Plusvalenze da cessione | Art. 13, co. 4 — Italia esclusiva | Quadro RT |

| IFISA | Interessi (peer-to-peer) | Art. 11 — Italia primaria; UK max 10% (non applicata) | Quadro RM / rigo M31 — codice “G” |

| Lifetime ISA | Interessi / dividendi / plusvalenze | Artt. 10, 11, 13 — Italia primaria o esclusiva | Quadro RM o RT secondo natura |

| Lifetime ISA | Bonus governativo 25% | Art. 22 — Italia esclusiva | Quadro RM (ipotesi prevalente) |

Obblighi patrimoniali

| Tipologia ISA | Aliquota imposta sostitutiva | IVAFE e soglie di esonero |

|---|---|---|

| Cash ISA | 26% | Fissa €34,20 — non dovuta se giacenza media ≤ €5.000 |

| Stocks and Shares ISA | 26% | Proporzionale 2‰ — nessuna soglia di esonero |

| IFISA | 26% | Proporzionale 2‰ — nessuna soglia di esonero |

| Lifetime ISA (proventi) | 26% | Fissa o proporzionale secondo composizione prevalente |

| Lifetime ISA (bonus gov.) | Da valutare caso per caso | Non incide sulla base IVAFE |

La tabella presuppone l’assenza di un intermediario finanziario italiano che interviene nella riscossione dei proventi. Laddove il contribuente si avvalga del regime dei neo-residenti (art. 24-bis TUIR) o della flat tax per pensionati esteri (art. 24-ter TUIR), gli obblighi di monitoraggio e IVAFE indicati non trovano applicazione. I dati convenzionali si riferiscono alla Convenzione Italia-UK ratificata con L. 329/1990, vigente alla data di aggiornamento del presente articolo.

Consulenza fiscalità internazionale

ISA e residenza italiana: ogni caso richiede una valutazione individuale

La qualificazione fiscale dell’ISA, la corretta compilazione del quadro RW e la verifica dei requisiti per i regimi agevolati dipendono da variabili soggettive che non possono essere valutate in modo generico. Se detieni un ISA e sei diventato residente fiscale in Italia, è opportuno verificare la tua posizione con un professionista prima della presentazione della dichiarazione dei redditi.

Richiedi una consulenza →Domande frequenti

Sì. L’esenzione fiscale britannica non opera in Italia. I proventi sono soggetti a imposta sostitutiva del 26%, indipendentemente dal trattamento applicato nel Regno Unito.

In linea generale sì, salvo che il valore massimo complessivo dell’attività non abbia superato €15.000 in nessun momento dell’anno. L’esonero opera per soglia di picco, non di chiusura.

L’IVAFE in misura fissa di €34,20 annui, non dovuta se la giacenza media annua non eccede €5.000. Per gli ISA investiti in titoli si applica invece l’aliquota proporzionale del 2‰.

Sì, esclusivamente in Italia. L’art. 13, comma 4 della Convenzione Italia-UK attribuisce potestà impositiva esclusiva allo Stato di residenza dell’alienante per i capital gain su beni mobiliari.

La questione non è risolta da una posizione ufficiale dell’Agenzia delle Entrate. Per natura, il bonus potrebbe ricadere nella categoria degli altri redditi ex art. 22 della Convenzione, imponibili in Italia. È necessaria una valutazione caso per caso.

Sì. Gli obblighi decorrono dall’anno d’imposta in cui si acquisisce la residenza italiana e permangono per ogni anno successivo in cui si mantiene tale residenza, indipendentemente dall’anno di apertura del conto.