Quali spese può dedurre un professionista in contabilità semplificata? Percentuali, limiti e riferimenti normativi aggiornati art. 54 TUIR.

Dall’inerenza del costo alla deducibilità effettiva: una guida operativa su tutti gli oneri scaricabili dal reddito professionale in contabilità semplificata, con percentuali e riferimenti normativi aggiornati.

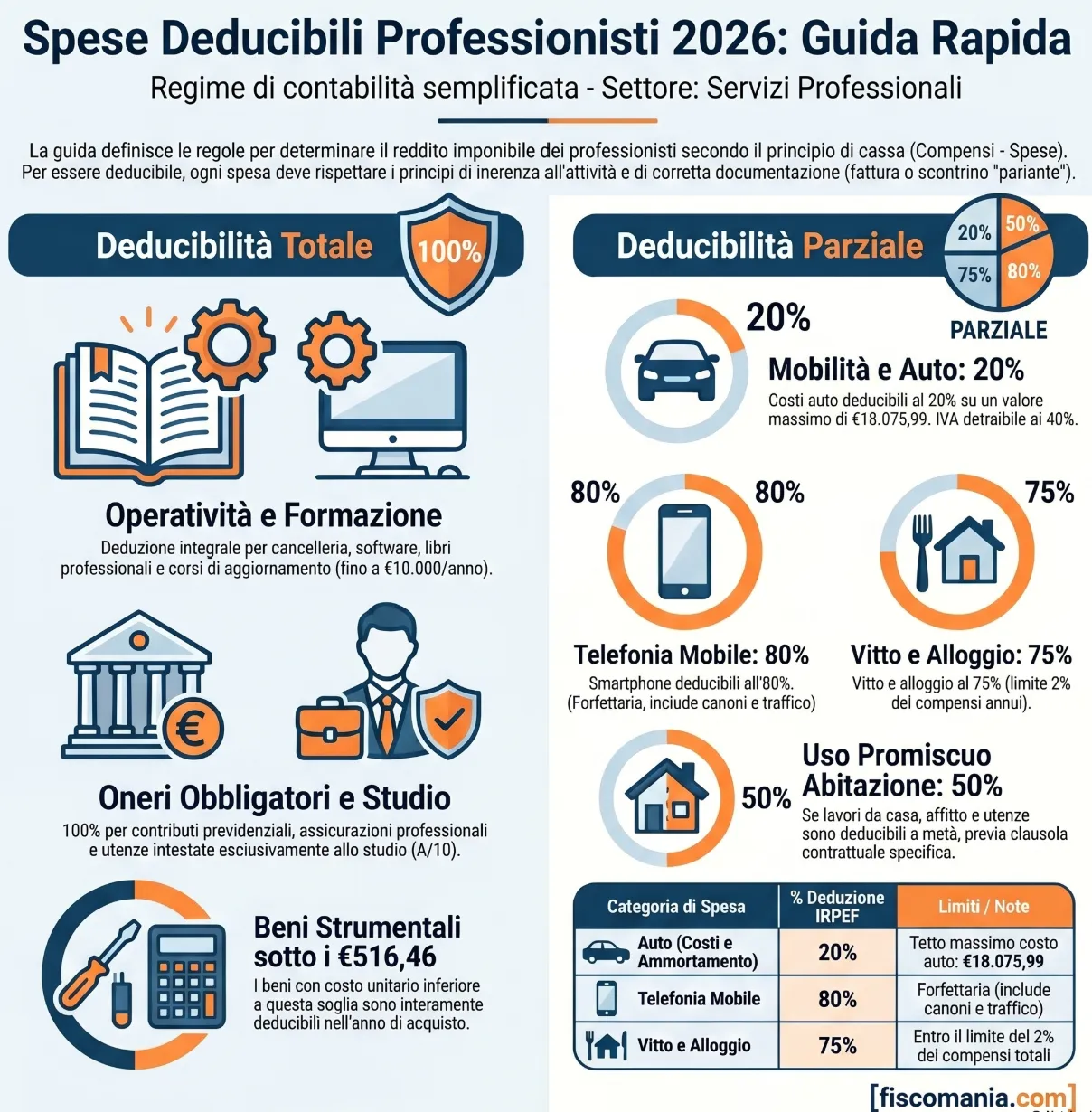

Le spese deducibili dei professionisti sono i costi inerenti all’attività che, ai sensi dell’art. 54 TUIR, riducono il reddito imponibile del lavoratore autonomo in contabilità semplificata. La deducibilità può essere integrale o parziale: dipende dalla natura del bene, dall’utilizzo esclusivo o promiscuo e dai limiti quantitativi fissati dalla norma. Regime forfettario escluso.

Come si determina il reddito del professionista

Il reddito del professionista in contabilità semplificata si determina applicando il principio di cassa: concorrono alla formazione del reddito imponibile i compensi effettivamente incassati e le spese effettivamente sostenute nel medesimo periodo d’imposta, indipendentemente dal momento in cui la prestazione è stata eseguita o la fattura emessa.

Il riferimento normativo è l’art. 54 del TUIR (DPR n. 917/86), che disciplina i redditi di lavoro autonomo e stabilisce la formula di calcolo:

Reddito imponibile = Compensi incassati − Spese deducibili

Perché una spesa sia fiscalmente rilevante devono sussistere due condizioni cumulative. La prima è il principio di inerenza: il costo deve essere riferibile all’attività professionale e non alla sfera personale del soggetto. La seconda è la documentazione: ogni spesa deve essere supportata da fattura, ricevuta fiscale o scontrino “parlante” (con codice fiscale del professionista), correttamente intestati. In caso di accertamento fiscale, l’onere della prova ricade interamente sul professionista, che deve dimostrare sia l’esistenza del costo sia il suo collegamento funzionale con l’attività svolta.

Questo articolo riguarda esclusivamente i professionisti in regime di contabilità semplificata. I professionisti che applicano il regime forfettario non deducono analiticamente i costi sostenuti: il reddito imponibile è determinato applicando un coefficiente di redditività forfettario ai compensi percepiti. Per approfondire il funzionamento della contabilità semplificata e i suoi adempimenti si rimanda all’articolo dedicato.

Costi deducibili integralmente dal reddito professionale

Sono integralmente deducibili dal reddito professionale tutti i costi che rispettano il principio di inerenza e sono riferibili in modo esclusivo all’esercizio dell’attività. Per questi oneri non esistono soglie quantitative o percentuali ridotte: il costo è deducibile per il suo intero ammontare nell’anno in cui viene sostenuto, nel rispetto del principio di cassa.

Le principali categorie di spese a deducibilità integrale sono le seguenti:

- Cancelleria, materiali di consumo e valori bollati utilizzati per l’attività

- Libri, riviste e pubblicazioni professionali inerenti alla professione esercitata

- Software gestionali e licenze per l’esercizio dell’attività

- Utenze intestate allo studio professionale (energia elettrica, acqua, internet, telefono fisso con partita IVA)

- Premi assicurativi per la responsabilità professionale

- Spese postali e bancarie, incluse commissioni POS e bonifici

- Iscrizioni agli albi professionali e contributi obbligatori agli ordini

Attrezzature e beni strumentali

I beni strumentali acquistati dal professionista per l’esercizio della propria attività PC, stampanti, telefoni fissi, arredi da studio, strumentazione tecnica sono integralmente deducibili, nel rispetto del principio di inerenza. La modalità di deduzione dipende dal valore unitario del bene.

Per i beni di costo inferiore a € 516,46 è consentita la deduzione integrale nell’anno di acquisto, senza necessità di ammortamento. Per i beni di costo superiore a tale soglia, il valore viene iscritto nel registro dei cespiti e dedotto nel tempo attraverso le quote di ammortamento annuali, calcolate applicando i coefficienti ministeriali stabiliti per tipologia di bene. L’IVA è integralmente detraibile per i beni utilizzati in modo esclusivo per l’attività professionale.

Spese di viaggio e trasporto (escluso auto)

Le spese di viaggio e trasporto pubblico, treno, aereo, taxi, autobus, sostenute per lo svolgimento dell’attività professionale sono interamente deducibili, a condizione che la trasferta avvenga fuori dal comune in cui si trova la sede professionale e che la spesa sia inerente all’incarico. Rientrano in questa categoria anche i pedaggi autostradali e i trasferimenti in taxi per raggiungere clienti o sedi istituzionali.

Le spese di trasporto collegate alla partecipazione a convegni e corsi di aggiornamento professionale seguono invece le regole specifiche previste per la formazione professionale, con un limite annuo di € 10.000 per l’insieme delle spese di viaggio e trasporto legate agli eventi formativi. Le spese di trasporto effettuate con autovettura propria seguono le regole di deducibilità parziale descritte nella sezione dedicata.

Spese per il personale dipendente e collaboratori

I compensi corrisposti a lavoratori dipendenti dello studio professionale sono integralmente deducibili, inclusa la quota TFR maturata nel periodo d’imposta. Rientrano nella deduzione integrale anche i compensi occasionali corrisposti a collaboratori terzi e i compensi a professionisti esterni che partecipano all’esecuzione degli incarichi.

Per i dipendenti in trasferta, sono deducibili integralmente le spese di vitto e alloggio giornaliere sostenute fuori dal comune di lavoro, fino a € 180,76 al giorno per trasferte in Italia. I buoni pasto elettronici sono deducibili fino a € 8,00 al giorno per dipendente (€ 5,29 per i cartacei); entro tali soglie non sono imponibili né soggetti a contribuzione per il lavoratore.

Contributi previdenziali obbligatori

I contributi previdenziali obbligatori versati dal professionista — sia alla propria cassa professionale (INPGI, INARCASSA, Cassa Forense, ecc.) sia alla Gestione Separata INPS — sono integralmente deducibili dal reddito professionale ai sensi dell’art. 54 TUIR. La deduzione opera nel periodo d’imposta in cui il versamento è effettivamente eseguito, in coerenza con il principio di cassa. Per un’analisi dettagliata delle aliquote contributive e delle modalità di calcolo si rimanda all’articolo sulla deduzione dei contributi previdenziali per professionisti.

Costi deducibili parzialmente: percentuali e limiti

Accanto alle spese a deducibilità integrale, l’art. 54 TUIR individua categorie di costi per le quali il legislatore ha fissato percentuali di deducibilità ridotte o limiti quantitativi assoluti. La ragione è che si tratta di beni o servizi con una componente di utilizzo promiscuo, professionale e personale, oppure di spese per le quali la norma forfettizza la quota imputabile all’attività. In questi casi la deduzione parziale opera indipendentemente dall’utilizzo effettivo dichiarato dal professionista.

Autovetture

Le spese relative all’autovettura del professionista sono deducibili nella misura del 20%, sia per i costi di esercizio (carburante, manutenzione, assicurazione, bollo) sia per le quote di ammortamento annuali. Il costo fiscalmente riconosciuto ai fini dell’ammortamento è limitato a € 18.075,99: su tale soglia si calcola il 20% deducibile, indipendentemente dal prezzo effettivo di acquisto del veicolo.

L’IVA sulle spese auto è detraibile nella misura del 40%, in deroga alla percentuale di deducibilità IRPEF. Nel caso di leasing, i canoni sono deducibili al 20% a condizione che la durata contrattuale non sia inferiore al periodo di ammortamento ordinario previsto dai coefficienti fiscali, pari a 4 anni. Per i veicoli acquisiti in locazione, i canoni sono deducibili al 20% fino al limite di € 3.615,20 annui.

Telefonia mobile e fissa

I costi relativi alla telefonia mobile, canoni, traffico dati, acquisto o noleggio del dispositivo, sono deducibili nella misura dell’80%, indipendentemente dall’utilizzo effettivo per l’attività professionale. La norma forfettizza la quota personale senza possibilità di deroga in aumento, anche qualora il professionista dimostri un utilizzo esclusivamente professionale.

La condizione necessaria è che il contratto telefonico sia intestato al professionista con indicazione della partita IVA. L’IVA sulle utenze da cellulare è detraibile al 50%, mentre quella relativa al telefono fisso dello studio è detraibile al 100%. Per le utenze telefoniche dell’abitazione ad uso promiscuo l’IVA è prudenzialmente da considerare indetraibile, in assenza di un’imputazione oggettiva dell’utilizzo professionale.

Vitto, alloggio e buoni pasto

Le spese di vitto e alloggio sostenute dal professionista per lo svolgimento dell’attività sono deducibili nella misura del 75% del loro ammontare, con un limite annuo pari al 2% dei compensi percepiti nel periodo d’imposta. Superato tale tetto, la quota eccedente è indeducibile.

È condizione necessaria che le spese siano riferite esclusivamente al professionista: il pasto o il pernottamento condiviso con clienti o terzi configura invece spesa di rappresentanza, soggetta a regole distinte e a un limite più restrittivo. Se la spesa è documentata da fattura, l’IVA è integralmente detraibile; se documentata da ricevuta fiscale, l’IVA è indetraibile.

I buoni pasto acquistati dal professionista seguono lo stesso trattamento: la fattura emessa dall’azienda erogatrice è deducibile al 75% nel limite del 2% dei compensi annui, con IVA integralmente detraibile. Per approfondire il trattamento fiscale dei rimborsi spese addebitati analiticamente al committente si rimanda all’articolo dedicato.

Spese di rappresentanza e omaggi

Le spese di rappresentanza comprendono i costi sostenuti per promuovere l’immagine professionale verso l’esterno: cene con clienti in cui è presente un terzo, viaggi promozionali, eventi, inaugurazioni, fiere, mostre, ricevimenti. Sono deducibili nel limite dell’1% dei compensi percepiti nel periodo d’imposta, a condizione che rispettino il requisito di inerenza all’attività svolta. L’IVA sulle spese di rappresentanza è totalmente indetraibile.

Gli omaggi a clienti rientrano nella medesima categoria ai sensi dell’art. 54, comma 5, TUIR: il costo dei beni ceduti gratuitamente è deducibile come spesa di rappresentanza, nel limite dell’1% dei compensi annui. Come chiarito dall’Amministrazione finanziaria, la nozione di spese di rappresentanza di cui al DM 19 novembre 2008 rileva anche ai fini del reddito di lavoro autonomo, con conseguente obbligo di rispettare il requisito di inerenza.

Studio professionale e abitazione ad uso promiscuo

Per l’immobile con categoria catastale A/10 (ufficio) acquistato o condotto in locazione esclusivamente per l’attività professionale, i costi sono integralmente deducibili: le quote di ammortamento se acquistato, i canoni di affitto se condotto in locazione.

Diverso è il caso del professionista che svolge l’attività nella propria abitazione (categorie catastali da A/1 ad A/11, esclusa A/10), configurando un utilizzo promiscuo dell’immobile. In questo caso:

- I costi di gestione dell’immobile (utenze elettrica, idrica, gas) sono deducibili al 50%, senza onere dimostrativo, a condizione che le utenze siano intestate al professionista con indicazione della partita IVA. L’IVA su questi costi è totalmente indetraibile.

- Il canone di affitto dell’abitazione utilizzata promiscuamente è deducibile al 50%. Per i contratti a cedolare secca — stipulati tipicamente tra privati — è necessario che il contratto riporti esplicitamente l’indicazione dell’utilizzo anche professionale dell’immobile, pena la perdita della deducibilità.

Corsi di aggiornamento e convegni

Le spese per la formazione professionale — partecipazione a convegni, congressi, seminari e corsi di aggiornamento, sia obbligatori sia facoltativi — sono deducibili nella misura del 100% del costo sostenuto, ai sensi dell’art. 54, comma 5, ultimo periodo, TUIR. La deducibilità integrale è tuttavia soggetta a un limite annuo di € 10.000, comprensivo delle spese di viaggio e trasporto strettamente connesse alla partecipazione agli eventi formativi. L’IVA è detraibile al 100%.

La condizione di inerenza deve essere verificata rispetto alla professione concretamente esercitata: un corso di formazione generico o non collegabile all’attività del professionista non soddisfa il requisito e non è deducibile. Nella prassi dell’Agenzia delle Entrate, la verifica dell’inerenza avviene confrontando la tipologia del corso con il codice ATECO e l’oggetto dell’attività dichiarata. Per la corretta imputazione di questi costi nel quadro RE della dichiarazione dei redditi si rimanda alla guida dedicata.

Per approfondire: Eredi del professionista deceduto: gli adempimenti.

Tabella riepilogativa: tutte le spese deducibili a confronto

La tabella seguente sintetizza tutte le categorie di costi deducibili dal reddito professionale in contabilità semplificata, con le relative percentuali IRPEF, i limiti quantitativi, il trattamento IVA e il riferimento normativo. È lo strumento operativo di riferimento per la verifica della deducibilità di ciascuna spesa ai sensi dell’art. 54 TUIR.

| Categoria di spesa | % Deducibilità IRPEF | Limite quantitativo | IVA detraibile | Norma di riferimento |

|---|---|---|---|---|

| Beni strumentali (costo ≤ €516,46) | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Beni strumentali (costo > €516,46) | 100% quote ammortamento | Coefficienti ministeriali | 100% | Art. 54, co. 1, TUIR |

| Cancelleria, materiali di consumo | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Libri e pubblicazioni professionali | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Software gestionali e licenze | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Utenze studio (escluso promiscuo) | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Premi assicurazione professionale | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Spese postali e bancarie | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Compensi a dipendenti e collaboratori | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Contributi previdenziali obbligatori | 100% | Nessuno | N/A | Art. 54, co. 1, TUIR |

| Spese viaggio e trasporto (no auto) | 100% | Nessuno (€10.000 se formazione) | 100% | Art. 54, co. 1, TUIR |

| Corsi, convegni, aggiornamento | 100% | €10.000 annui (incluse trasferte) | 100% | Art. 54, co. 5, TUIR |

| Autovettura — costi di esercizio | 20% | Nessuno | 40% | Art. 164, co. 1, lett. b), TUIR |

| Autovettura — ammortamento | 20% | Costo max €18.075,99 | 40% | Art. 164, co. 1, lett. b), TUIR |

| Autovettura — leasing | 20% | Durata min. 4 anni | 40% | Art. 164, co. 1, lett. b), TUIR |

| Autovettura — locazione | 20% | €3.615,20 annui | 40% | Art. 164, co. 1, lett. b), TUIR |

| Telefonia mobile (canone e traffico) | 80% | Nessuno | 50% | Art. 54, co. 3, TUIR |

| Telefono fisso dello studio | 100% | Nessuno | 100% | Art. 54, co. 1, TUIR |

| Vitto e alloggio (professionista) | 75% | 2% dei compensi annui | 100% (solo fattura) | Art. 54, co. 5, TUIR |

| Buoni pasto (professionista) | 75% | 2% dei compensi annui | 100% | Art. 54, co. 5, TUIR |

| Spese di rappresentanza e omaggi | 100% | 1% dei compensi annui | 0% (indetraibile) | Art. 54, co. 5, TUIR; DM 19.11.2008 |

| Immobile A/10 — affitto studio | 100% | Nessuno | 100% | Art. 54, co. 2, TUIR |

| Abitazione promiscua — utenze | 50% | Nessuno | 0% (indetraibile) | Art. 54, co. 3, TUIR |

| Abitazione promiscua — affitto | 50% | Nessuno | N/A | Art. 54, co. 3, TUIR |

| IVA indetraibile su spese promiscue | 100% (deducibile IRPEF) | Nessuno | N/A | Art. 54, co. 1, TUIR |

I casi più frequenti che incontriamo nella pratica professionale

La corretta applicazione delle regole di deducibilità non si esaurisce nella conoscenza delle percentuali normative. Nella pratica professionale quotidiana emergono criticità operative che la norma non risolve esplicitamente: errori di intestazione dei documenti, qualificazioni errate della tipologia di spesa, limiti quantitativi ignorati, clausole contrattuali mancanti. I quattro scenari che seguono illustrano le situazioni più ricorrenti che incontriamo nella gestione fiscale dei professionisti in contabilità semplificata, con le soluzioni operative adottate caso per caso.

Il medico che lavora in studio condiviso: a chi spetta la deduzione?

Un caso ricorrente riguarda i professionisti sanitari, medici, psicologi, fisioterapisti, che esercitano in studi condivisi con altri colleghi, sostenendo una quota parte delle spese comuni (affitto, utenze, pulizie). La criticità operativa non è la percentuale di deducibilità, ma la corretta intestazione dei documenti di spesa: se la fattura dell’affitto è intestata a un solo professionista, gli altri non possono dedurre la propria quota senza un accordo scritto di ripartizione che ne attesti la competenza economica. Nella nostra esperienza, questa situazione genera contestazioni in sede di accertamento per mancanza di documentazione a supporto della quota dedotta. La soluzione adottata è la predisposizione di un accordo di ripartizione spese tra i conduttori, allegato alle scritture contabili, che attribuisce in modo oggettivo la quota di competenza di ciascun professionista.

Leggi anche: Riaddebito spese di studio: la disciplina.

L’avvocato che porta in deduzione l’auto di lusso: il rischio del limite ignorato

Nella prassi professionale, uno degli errori più frequenti che rileviamo riguarda la sopravvalutazione della base di calcolo dell’ammortamento dell’autovettura. Un avvocato che acquista un’auto del valore di € 60.000 tende a calcolare il 20% di deduzione sull’intero costo sostenuto. La norma, invece, fissa il costo fiscalmente riconosciuto a € 18.075,99: il 20% deducibile si calcola su questa soglia, non sul prezzo effettivo. La differenza, in questo esempio oltre € 8.000 di ammortamento dedotto in eccesso, emerge sistematicamente in fase di verifica del quadro RE. Un caso analogo si presenta con i contratti di noleggio a lungo termine, dove il limite di € 3.615,20 annui viene frequentemente ignorato dai professionisti che gestiscono autonomamente la contabilità.

Il consulente informatico con partita IVA che lavora da casa: la cedolare secca

Nella nostra esperienza, i professionisti che esercitano l’attività nella propria abitazione in locazione si trovano spesso in una situazione contraddittoria: il contratto è a cedolare secca, regime tipicamente riservato ai rapporti tra privati, ma il professionista intende dedurre il 50% del canone come spesa promiscua. La deduzione è legittima, ma richiede una condizione spesso trascurata: il contratto deve riportare esplicitamente che l’immobile sarà utilizzato anche per l’esercizio dell’attività professionale. In assenza di questa clausola, l’Agenzia delle Entrate può disconoscere la deduzione in sede di controllo. La soluzione operativa adottata è la rinegoziazione del contratto con inserimento della clausola di utilizzo promiscuo, oppure, ove il locatore non acconsenta alla cedolare secca con tale clausola, il passaggio a un contratto ordinario con indicazione della partita IVA del conduttore.

IVA indetraibile: trattamento ai fini IRPEF

L’IVA indetraibile sostenuta dal professionista su acquisti inerenti all’attività è integralmente deducibile dal reddito professionale ai fini IRPEF. Il principio è che il costo fiscalmente rilevante ai fini delle imposte dirette include anche la quota di IVA che il professionista non può recuperare in detrazione, trasformandola di fatto in un costo aggiuntivo deducibile.

Il meccanismo opera in modo speculare rispetto alla detrazione IVA: nei casi in cui la norma limita la detraibilità dell’imposta, spese auto, telefonia mobile, abitazione promiscua, spese di rappresentanza, la quota di IVA rimasta a carico del professionista non va dispersa fiscalmente, ma incrementa la base di costo deducibile ai fini del calcolo del reddito imponibile.

Un esempio operativo chiarisce il funzionamento. Il professionista sostiene una spesa di manutenzione dell’autovettura pari a € 1.000 + IVA al 22% (€ 220). L’IVA detraibile è il 40%, pari a € 88. La quota IVA indetraibile è € 132. Ai fini IRPEF, il costo deducibile al 20% non è € 1.000, ma € 1.132 (imponibile + IVA indetraibile). Il risparmio fiscale effettivo, pur contenuto, è sistematicamente ignorato da chi gestisce la contabilità senza una verifica puntuale di questo meccanismo.

Lo stesso principio si applica alle spese di rappresentanza, per le quali l’IVA è totalmente indetraibile, e alle utenze dell’abitazione promiscua, dove l’IVA indetraibile al 100% si somma all’imponibile prima di applicare la percentuale di deducibilità del 50%.

Consulenza fiscale online

Stai verificando quali spese puoi dedurre dal tuo reddito professionale?

Ogni situazione ha variabili specifiche — tipologia di bene, utilizzo promiscuo, documentazione disponibile — che incidono sull’effettiva deducibilità. Una verifica puntuale consente di evitare deduzioni errate e di non perdere costi legittimamente scaricabili.

Richiedi una consulenza →Domande frequenti

No. Nel regime forfettario il reddito imponibile si determina applicando un coefficiente di redditività ai compensi: i costi effettivi non rilevano. La deduzione analitica delle spese è prerogativa esclusiva della contabilità semplificata.

In assenza di idonea documentazione fiscale — fattura, ricevuta o scontrino parlante intestato al professionista — la spesa non è deducibile. In sede di accertamento, l’onere della prova dell’inerenza e dell’effettività del costo ricade interamente sul contribuente.

No. La norma forfettizza la quota personale all’20% indipendentemente dall’utilizzo effettivo: la deducibilità è fissata all’80% per legge, senza possibilità di deroga anche con prova d’uso esclusivamente professionale.

Dipende dal contesto. Se il professionista è solo e la spesa è sostenuta nell’ambito della trasferta formativa, il limite è il 2% dei compensi (spese di vitto). Se alla cena partecipano clienti o terzi, la spesa diventa di rappresentanza e il limite scende all’1%, con IVA

No. La quota IVA non recuperata in detrazione incrementa la base di costo deducibile ai fini IRPEF. Il 20% di deducibilità si applica sull’imponibile aumentato della quota IVA indetraibile, generando un risparmio fiscale aggiuntivo spesso trascurato.