Come funziona la struttura fiscale di Apple, perché la Corte UE l'ha condannata a pagare 13 miliardi. Cosa cambia oggi con Global Minimum Tax.

Dal tax ruling irlandese alla sentenza definitiva della Corte di Giustizia UE: come la pianificazione fiscale di Apple ha ridisegnato le regole internazionali e cosa rimane oggi dei vantaggi dopo il Pillar Two.

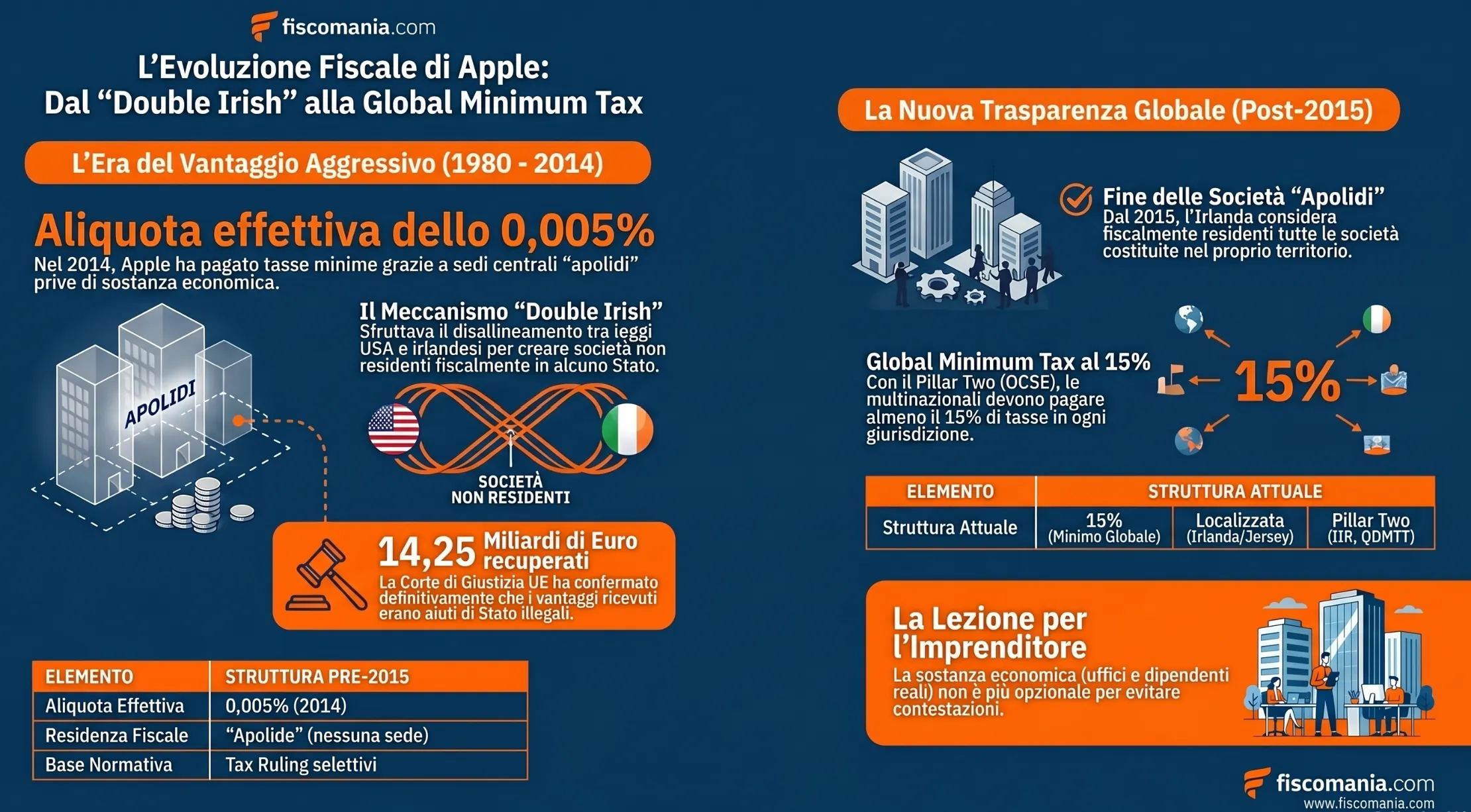

La struttura fiscale Apple si è sviluppata tra gli anni Ottanta e il 2014 attraverso il meccanismo del Double Irish: un disallineamento tra la normativa irlandese e quella statunitense sul place of effective management che ha consentito alle sussidiarie irlandesi del gruppo di accumulare utili con un’aliquota effettiva scesa fino allo 0,005% nel 2014. Il 10 settembre 2024 la Corte di Giustizia UE ha confermato definitivamente che quei vantaggi costituivano aiuti di Stato illegali per 13 miliardi di euro.

Perché il caso Apple è la chiave per capire la fiscalità internazionale

Il caso Apple non è una vicenda giudiziaria tra tante: è il caso di studio che ha ridefinito i confini tra pianificazione fiscale lecita e aiuto di Stato illegale nel diritto tributario internazionale. Per quasi trent’anni, Apple ha costruito una struttura societaria capace di concentrare gli utili generati in tutto il mercato europeo, Medio Oriente e Africa inclusi, all’interno di società irlandesi soggette a un’aliquota effettiva scesa fino allo 0,005% nel 2014, come accertato dalla Commissione Europea nella decisione del 30 agosto 2016.

Il meccanismo non era frutto di evasione fiscale: era il risultato di un’architettura giuridica costruita sfruttando asimmetrie legislative tra gli Stati Uniti e l’Irlanda, avallata da accordi fiscali bilaterali, i cosiddetti tax ruling, stipulati con le autorità irlandesi nel 1991 e nel 2007. La Corte di Giustizia dell’Unione Europea, con sentenza definitiva del 10 settembre 2024, ha stabilito che quei vantaggi costituivano aiuti di Stato illegali ai sensi dell’articolo 107 del TFUE, ordinando all’Irlanda di recuperare 13,1 miliardi di euro di imposte non versate, oltre a 1,2 miliardi di interessi. Il caso si è chiuso nel maggio 2025, con il trasferimento dell’intero importo — 14,25 miliardi di euro — all’Exchequer irlandese.

Per un imprenditore italiano con una struttura internazionale, leggere questo caso significa capire come funziona realmente la fiscalità dei grandi gruppi, quali strumenti normativi sono stati utilizzati, come l’OCSE e l’Unione Europea hanno risposto con il progetto BEPS e con la Global Minimum Tax al 15%, e soprattutto, quali di quei meccanismi sono oggi ancora praticabili e quali sono stati definitivamente smantellati. Per una panoramica più ampia su come funziona la tassazione dei grandi gruppi multinazionali, si rimanda all’articolo pillar di riferimento su come pagano le tasse le multinazionali.

L’organigramma del gruppo Apple: le società e i loro ruoli

La struttura multinazionale di Apple non è mai stata quella di una semplice azienda con filiali commerciali nei mercati di sbocco. È un’architettura societaria deliberatamente progettata per separare il luogo in cui si genera il valore commerciale dal luogo in cui quel valore viene tassato. Il fulcro di questa architettura è l’Irlanda, dove sono concentrate le principali società operative intermedie del gruppo.

Le società irlandesi: AOI, ASI, AOE

Le tre entità irlandesi centrali nella struttura di Apple svolgono funzioni distinte e complementari.

Apple Operations International (AOI) è la società al vertice della catena di controllo europea. Ha forma giuridica di tipo unlimited — assimilabile alle società di persone dell’ordinamento italiano — il che la esonerava, fino alla riforma del 2015, dall’obbligo di depositare bilanci pubblici in Irlanda. AOI detiene parte della proprietà intellettuale del gruppo attraverso un cost sharing agreement stipulato con Apple Inc. e percepisce i relativi proventi. Non è una mera holding: entra direttamente nella supply chain del gruppo come titolare di asset immateriali ad alto valore.

Apple Sales International (ASI) è la società che acquista i prodotti fisici Apple dai fornitori terzi — principalmente Foxconn in Cina — e li rivende alle consociate nazionali europee tramite operazioni di transfer pricing infragruppo. È ASI che concentra i margini commerciali delle vendite nell’intero mercato europeo, mediorientale e africano, prima che il prodotto raggiunga il consumatore finale tramite le società nazionali come Apple Italia S.r.l.

Apple Operations Europe (AOE) opera come divisione di AOI focalizzata sul mercato europeo. Si occupa specificamente della produzione della linea computer in Europa e svolge funzioni operative di supporto alle altre entità irlandesi.

| Società | Sede | Funzione principale |

|---|---|---|

| Apple Operations International (AOI) | Irlanda | Controllo sussidiarie; titolare PI tramite cost sharing agreement |

| Apple Sales International (ASI) | Irlanda | Acquisto prodotti da fornitori; rivendita infragruppo; concentrazione margini europei |

| Apple Operations Europe (AOE) | Irlanda | Produzione linea computer Europa; funzioni operative di supporto |

| Apple Retail Holding Europe | Irlanda | Holding di controllo delle società di retail europee (es. Apple Italia S.r.l.) |

| Apple Distribution International | Irlanda | Gestione catena distributiva |

Le entità fuori dall’Irlanda: Braeburn Capital e Baldwin Holdings

Due entità esterne all’Irlanda completano l’architettura del gruppo con funzioni fiscalmente rilevanti.

Braeburn Capital ha sede a Reno, nel Nevada — Stato che non applica alcuna imposta sul reddito delle società, a differenza della California dove si trova la sede legale di Apple Inc. (aliquota statale: 8,84%). Braeburn raccoglie gli utili delle società statunitensi del gruppo e li reinveste: un’operazione che in Nevada non genera imposizione fiscale a livello statale. La scelta del Nevada non è casuale — è la stessa logica del Double Irish applicata all’interno degli Stati Uniti, sfruttando il federalismo fiscale americano.

Baldwin Holdings Unlimited ha sede nelle Isole Vergini Britanniche e detiene partecipazioni in alcune delle principali società irlandesi del gruppo, in taluni casi anche per una sola azione. Non risulta controllata direttamente da Apple Inc. e svolge la funzione di conduit company: percepisce dividendi dalle consociate irlandesi e detiene parte degli asset operativi, ai quali applica canoni di affitto. La sua localizzazione offshore serve a localizzare una quota degli utili societari in una giurisdizione a fiscalità nulla o ridotta.

Come funzionava il Double Irish: la meccanica della doppia non-tassazione

Il Double Irish è un meccanismo di pianificazione fiscale internazionale che sfruttava un disallineamento strutturale tra la normativa fiscale irlandese e quella statunitense sulla residenza fiscale delle società. Il risultato pratico era che alcune entità del gruppo Apple, pur avendo sede legale in Irlanda, non erano considerate fiscalmente residenti né in Irlanda né negli Stati Uniti, generando una zona di doppia non-tassazione in cui gli utili si accumulavano senza essere assoggettati ad alcuna imposta sul reddito delle società in nessuna giurisdizione.

Il disallineamento USA-Irlanda sul place of effective management

Il conflitto normativo alla base del Double Irish riguarda il criterio con cui i due ordinamenti determinano la residenza fiscale di una società.

La normativa statunitense adotta il criterio del luogo di costituzione (place of incorporation): una società è fiscalmente residente negli USA solo se è stata costituita secondo il diritto americano. La normativa irlandese, nella versione vigente fino al 2015, adottava invece il criterio del luogo di direzione effettiva (place of effective management — POEM): una società costituita in Irlanda non era considerata fiscalmente residente in Irlanda se la sua direzione effettiva era esercitata dall’estero.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?