SNC e SAS con soci non residenti: come si determina la residenza fiscale in Italia, quali rischi per la gestione estera e l'art. 5 TUIR.

La presenza di soci non residenti non sposta automaticamente il domicilio fiscale di una società di persone: conta dove si esercita concretamente la direzione e la gestione ordinaria.

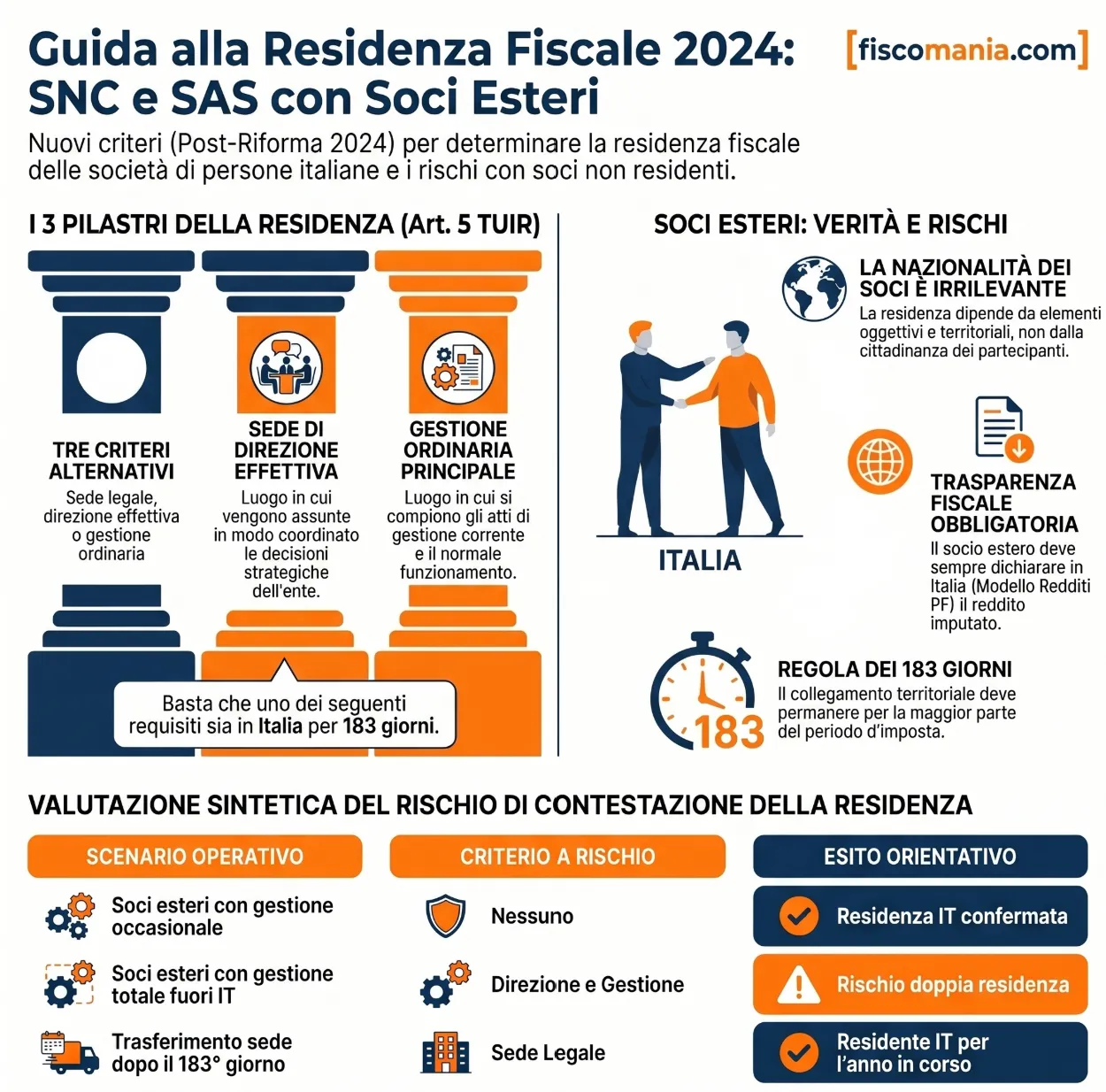

La residenza fiscale delle società di persone con soci esteri è determinata, ai sensi dell’art. 5, co. 3, lett. d) del TUIR, nel testo vigore dal 2024 per effetto del D.Lgs. n. 209/2023, sulla base di tre criteri alternativi: sede legale, sede di direzione effettiva e gestione ordinaria in via principale. La nazionalità dei soci è irrilevante ai fini della residenza dell’ente: ciò che conta è dove si esercitano concretamente il potere decisionale e la gestione corrente.

I criteri di residenza fiscale per SNC e SAS: l’art. 5 TUIR dopo la riforma

La residenza fiscale delle società di persone italiane è disciplinata dall’art. 5, co. 3, lett. d) del TUIR, nella formulazione introdotta dal D.Lgs. n. 209/2023 e applicabile a decorrere dal periodo d’imposta 2024. La norma stabilisce che si considerano residenti le società e le associazioni che, per la maggior parte del periodo d’imposta, hanno nel territorio dello Stato la sede legale, la sede di direzione effettiva o la gestione ordinaria in via principale. I tre criteri operano in via alternativa: è sufficiente che uno solo di essi sia radicato in Italia perché la società sia considerata fiscalmente residente nel territorio dello Stato.

Prima della riforma, la lett. d) dell’art. 5 co. 3 del TUIR faceva riferimento alla sede legale, alla sede dell’amministrazione e all’oggetto principale. Il D.Lgs. n. 209/2023 ha sostituito questi ultimi due criteri con la sede di direzione effettiva e la gestione ordinaria in via principale, allineando le società di persone agli stessi parametri adottati per le società di capitali dall’art. 73 co. 3 del TUIR. Si tratta di un’armonizzazione sostanziale che ha eliminato la disparità di trattamento tra le diverse forme giuridiche.

La sede legale: il criterio formale

La sede legale è il criterio di collegamento di natura formale: essa coincide con la sede sociale indicata nell’atto costitutivo o nello statuto depositato presso il Registro delle Imprese. Una SNC o SAS costituita in Italia secondo le norme del codice civile è automaticamente considerata residente fiscalmente nel territorio dello Stato per effetto di questo solo criterio, indipendentemente da dove i soci risiedano o da dove venga concretamente svolta l’attività.

Il criterio formale è anche il più stabile: finché la sede legale non viene trasferita all’estero mediante le procedure previste dal diritto societario italiano, la residenza fiscale italiana è preservata. Nella prassi professionale, tuttavia, il mantenimento della sola sede legale in Italia non è sufficiente a escludere contestazioni se i criteri sostanziali, direzione effettiva e gestione ordinaria, risultano localizzati all’estero.

La sede di direzione effettiva: dove si decide la strategia

La sede di direzione effettiva è definita dall’art. 5 co. 3 lett. d) del TUIR come il luogo in cui avviene la continua e coordinata assunzione delle decisioni strategiche riguardanti la società nel suo complesso. La Circolare AdE n. 20/E del 4 novembre 2024 (§ 2.1) ha precisato che non rilevano le decisioni assunte dai soci prive di contenuto gestorio, né le mere attività di supervisione o monitoraggio: rilevano esclusivamente le decisioni aventi contenuto di gestione, vale a dire quelle che incidono concretamente sull’operatività e sull’indirizzo strategico dell’ente.

Nelle società di persone, questo criterio presenta una complessità specifica: nelle SNC tutti i soci sono amministratori per legge (salvo diversa disposizione del contratto sociale), e nelle SAS i soci accomandatari assumono le decisioni gestorie. Se i soci con poteri gestori sono non residenti e assumono le proprie decisioni dall’estero in modo continuativo e coordinato, si pone concretamente il rischio che la sede di direzione effettiva sia riconosciuta fuori dal territorio italiano, con conseguente messa in discussione della residenza fiscale della società.

La gestione ordinaria in via principale: il day-to-day management

La gestione ordinaria in via principale identifica il luogo in cui avviene il continuo e coordinato compimento degli atti della gestione corrente riguardanti la società nel suo complesso. Come chiarito dalla Circolare AdE n. 20/E/2024 (§ 2.2), il criterio è associato al luogo in cui si esplicano il normale funzionamento della società e gli adempimenti che attengono all’ordinaria amministrazione. I fattori determinanti variano in funzione della struttura imprenditoriale, dell’attività caratteristica e dell’organizzazione aziendale. La gestione deve riguardare l’impresa nel suo complesso, con l’intento di distinguere lo Stato di residenza della persona giuridica dal luogo in cui potrebbe trovarsi una mera stabile organizzazione.

Nelle società di persone di ridotte dimensioni, che rappresentano la casistica più frequente in cui si inseriscono i soci esteri, la gestione ordinaria coincide spesso con l’attività quotidiana dei soci stessi: firma dei contratti, gestione dei rapporti con fornitori e clienti, adempimenti amministrativi ricorrenti. Se questi atti vengono compiuti prevalentemente dall’estero dai soci non residenti, anche questo criterio può risultare compromesso.

Il requisito temporale: la regola dei 183 giorni

Il collegamento con il territorio italiano, tramite uno qualsiasi dei tre criteri, deve permanere per la maggior parte del periodo d’imposta. Operativamente, questo si traduce in un minimo di 183 giorni (o 184 giorni negli anni bisestili), su un periodo d’imposta che, in assenza di diverse previsioni statutarie, coincide con l’anno solare ai sensi dell’art. 76 co. 2 del TUIR.

La soglia temporale rileva anche nei trasferimenti in corso d’anno: una SNC che sposta la propria sede di direzione effettiva all’estero dopo il 183° giorno dell’anno rimane fiscalmente residente in Italia per l’intera annualità, avendo superato la soglia di permanenza del collegamento territoriale. Questo aspetto è particolarmente critico nella pianificazione di ristrutturazioni societarie con ingresso di soci esteri che assumono la gestione.

Soci esteri e residenza della società: cosa cambia (e cosa non cambia)

La nazionalità o la residenza fiscale dei soci non è un criterio di collegamento per determinare la residenza fiscale di una SNC o SAS italiana. L’art. 5 co. 3 lett. d) del TUIR ancora la residenza dell’ente esclusivamente a elementi oggettivi e territoriali, sede legale, sede di direzione effettiva, gestione ordinaria, senza fare alcun riferimento alla composizione della compagine sociale. Una SNC con tutti i soci residenti in Germania, ma con sede legale iscritta al Registro delle Imprese italiano e gestione svolta in Italia, rimane a tutti gli effetti fiscalmente residente in Italia.

Questo principio ha una conseguenza diretta e spesso sottovalutata: l’ingresso di un socio estero in una società di persone italiana non produce di per sé alcun effetto sulla residenza fiscale dell’ente. Ciò che può invece modificare il quadro è il cambiamento effettivo delle modalità di gestione della società che si accompagna all’ingresso del socio estero — in particolare, se quest’ultimo assume poteri gestori che esercita prevalentemente dall’estero.

Il ruolo gestorio del socio estero: il punto critico

Nelle società in nome collettivo, salvo diversa previsione del contratto sociale, tutti i soci hanno il potere di amministrare la società disgiuntamente (art. 2257 c.c.). Nelle società in accomandita semplice, il potere gestorio spetta esclusivamente ai soci accomandatari (art. 2318 c.c.), mentre i soci accomandanti sono esclusi dall’amministrazione.

Questa distinzione è rilevante ai fini fiscali: se il socio estero è un accomandante di SAS, il suo ruolo è per definizione privo di contenuto gestorio e non può influire sulla localizzazione della direzione effettiva o della gestione ordinaria. Se invece il socio estero è un socio di SNC o un accomandatario di SAS, e assume in modo continuativo e coordinato decisioni strategiche o atti di gestione corrente dall’estero, il collegamento territoriale italiano sui criteri sostanziali può indebolirsi progressivamente.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?