Holding onshore e offshore: differenze, vantaggi fiscali, paesi di costituzione e rischi. Guida per una struttura societaria internazionale.

Scegliere la giurisdizione sbagliata per una società holding internazionale può costare più dei vantaggi fiscali ottenuti. Ecco come orientarsi tra onshore e offshore con consapevolezza.

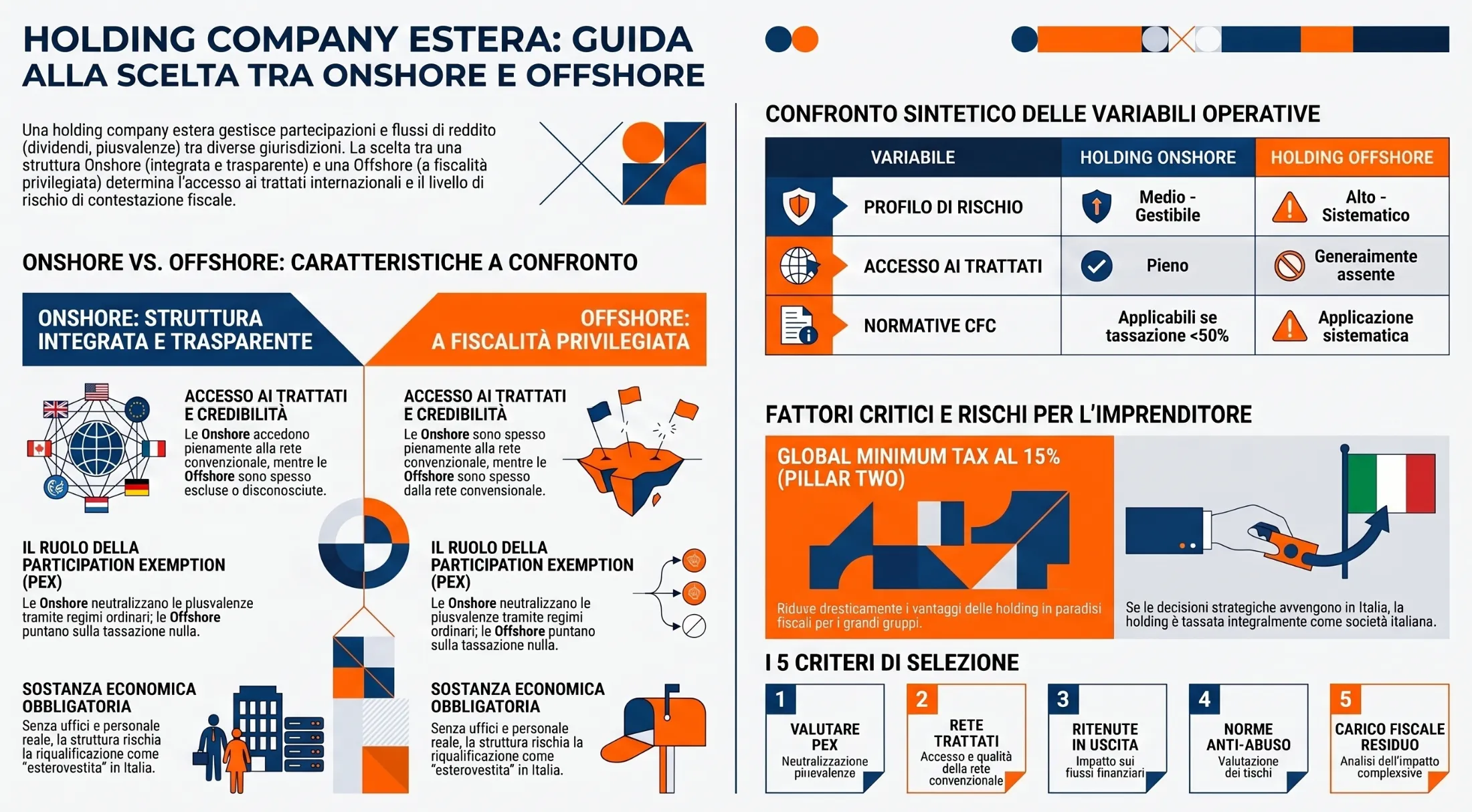

Una holding company estera è una società costituita in una giurisdizione straniera con il compito di detenere partecipazioni in società operative, ottimizzare i flussi di dividendi e gestire le plusvalenze da cessione. Il diritto tributario internazionale distingue due modelli principali: le strutture onshore, integrate nei sistemi fiscali ordinari, e le strutture offshore, tradizionalmente localizzate in paradisi fiscali.

Cos'è una holding company estera e come funziona

Una holding company estera è una società costituita secondo il diritto di una giurisdizione straniera con la funzione principale di detenere partecipazioni in altre società, dette operative, e di gestire i flussi di reddito che da esse promanano: dividendi, plusvalenze da cessione, interessi e royalty.

A differenza di una holding italiana, la società holding internazionale non svolge direttamente attività produttiva o commerciale. Il suo valore risiede nella posizione intermedia che occupa tra il socio finale — persona fisica o giuridica — e le società controllate. Questa posizione consente di intervenire sulla tassazione dei flussi di reddito sfruttando le asimmetrie tra i sistemi fiscali nazionali e la rete dei trattati contro la doppia imposizione.

Dal punto di vista strutturale, il diritto tributario internazionale distingue due modelli principali di struttura societaria estera di controllo:

- Holding onshore: è costituita in una giurisdizione che la assoggetta al regime fiscale ordinario applicabile a tutte le società residenti. Beneficia della rete convenzionale del paese di incorporazione e, generalmente, dei regimi di participation exemption su dividendi e plusvalenze.

- Holding offshore: è costituita in una giurisdizione a fiscalità privilegiata — comunemente definita paradiso fiscale — che prevede un trattamento fiscale separato e più favorevole rispetto alle società che svolgono attività nel territorio dello Stato.

La scelta tra i due modelli non è una decisione meramente fiscale. Ogni struttura deve essere sorretta da una ragione economica reale e verificabile: la mancanza di sostanza economica effettiva espone la struttura a contestazioni da parte dell'Amministrazione finanziaria, in particolare per esterovestizione societaria e applicazione delle norme CFC.

Stai valutando la costituzione di una capogruppo estera? Prima di scegliere la giurisdizione è necessario analizzare la struttura del tuo gruppo, i flussi di reddito e i rischi fiscali connessi. Richiedi una consulenza di fiscalità internazionale.

Holding company onshore: caratteristiche e vantaggi fiscali

Una holding company onshore è una società estera assoggettata al regime fiscale ordinario dello Stato di incorporazione, al pari di qualsiasi altra impresa ivi residente. La sua utilità fiscale non deriva da un trattamento di favore anomalo, ma dalla combinazione di tre fattori: l'accesso alla rete convenzionale del paese ospitante, l'applicazione di regimi di esenzione su dividendi e plusvalenze, e la possibilità di ridurre le ritenute alla fonte sui flussi infragruppo.

Rispetto a una capogruppo estera offshore, la struttura onshore offre un profilo di rischio significativamente più basso sotto il profilo delle norme anti-abuso. Le giurisdizioni onshore sono generalmente incluse nelle white list degli Stati con cui l'Italia ha concluso convenzioni contro la doppia imposizione, il che consente di accedere ai benefici convenzionali e di opporre alla contestazione dell'Amministrazione finanziaria una sostanza economica verificabile.

Minimizzare le ritenute sui dividendi con il treaty routing

Il treaty routing è la tecnica mediante la quale una società holding di diritto straniero viene interposta tra la società che distribuisce dividendi e il beneficiario finale, al fine di applicare la ritenuta convenzionale più favorevole prevista dal trattato stipulato tra il paese della holding e il paese della fonte.

In assenza di una holding intermedia, la ritenuta applicabile sarebbe quella prevista dal trattato tra il paese della fonte e il paese del beneficiario finale — o, in assenza di trattato, quella interna. Interponendo una struttura societaria estera di controllo in una giurisdizione con una rete convenzionale più favorevole, è possibile ridurre significativamente il prelievo alla fonte.

Occorre tuttavia distinguere due scenari operativi rilevanti:

- Stato della casa madre che adotta il metodo dell'esenzione: la ritenuta subita dalla holding nel paese della fonte non genera un credito recuperabile. Il vantaggio risiede nell'azzeramento dell'imposizione successiva, ma comporta la perdita definitiva del credito per le imposte estere.

- Stato della casa madre che adotta il metodo del credito: se le imposte pagate all'estero superano quelle dovute nel paese della casa madre, l'eccedenza può essere riportata negli anni successivi o risultare definitivamente persa. In questo caso la holding serve a livellare il carico fiscale complessivo.

L'esenzione sulle plusvalenze da cessione di partecipazioni

L'obiettivo più rilevante di una holding di diritto straniero è spesso la gestione fiscale delle plusvalenze realizzate in sede di cessione delle partecipazioni detenute nelle società operative. La holding, per definizione, detiene partecipazioni: quando queste vengono cedute a un valore superiore al costo storico, si genera una plusvalenza che — in assenza di pianificazione — sarebbe imponibile nel paese di residenza del cedente.

L'interposizione di una holding onshore in una giurisdizione che applica la participation exemption (PEX) sulle plusvalenze consente di neutralizzare o differire questa imposizione. Le casistiche principali sono tre:

| Scenario | Situazione della casa madre | Effetto della holding |

|---|---|---|

| A | Paese che tassa le plusvalenze da partecipazione | La holding evita l'imposizione diretta sulla plusvalenza |

| B | Paese con PEX sui dividendi | La plusvalenza viene convertita in dividendi esenti per la casa madre |

| C | Paese con metodo del credito | La holding converte la plusvalenza in dividendi futuri tassabili, gestendo il timing dell'imposizione |

Il metodo del credito contro il metodo dell'esenzione: esempio applicativo

La distinzione tra metodo del credito e metodo dell'esenzione è centrale per comprendere il vantaggio concreto di una capogruppo estera onshore. Un esempio chiarisce la meccanica.

Si ipotizzi che la società sussidiaria "B" sia tassata nel proprio Stato al 25% — includendo le ritenute — e che la casa madre "A" risieda in un paese con aliquota del 35% e metodo del credito ordinario per eliminare la doppia imposizione. In caso di distribuzione diretta, "A" dovrebbe versare un'imposta integrativa del 10% sui dividendi ricevuti da "B".

Interponendo una holding residente in uno Stato che adotta il metodo dell'esenzione, i dividendi percepiti dalla holding non scontano ulteriore imposizione. La holding non genera debito fiscale aggiuntivo sui dividendi ricevuti dalla sussidiaria. Questo meccanismo cessa di funzionare quando il paese della casa madre ha introdotto norme CFC, che imputano per trasparenza i redditi della controllata estera direttamente in capo alla controllante italiana, indipendentemente dall'interposizione della holding.

Leggi anche: Credito di imposta indiretto.

Come scegliere la giurisdizione per una holding onshore

La scelta della giurisdizione in cui incorporare una società holding internazionale è una decisione multivariabile che non può essere ridotta alla sola pressione fiscale nominale. Ogni paese presenta una combinazione specifica di fattori — convenzionali, normativi e sostanziali — che determinano l'efficienza effettiva della struttura nel caso concreto. Una valutazione superficiale espone l'imprenditore a rischi che possono superare i benefici attesi.

I criteri fiscali rilevanti per la selezione della giurisdizione ottimale sono identificabili in cinque aree principali:

1. Regime di participation exemption La presenza di un regime PEX che esenti sia i dividendi percepiti dalle controllate che le plusvalenze da cessione di partecipazioni qualificate è il primo parametro di valutazione. L'ampiezza del regime — in termini di soglia di partecipazione richiesta, periodo minimo di detenzione e paesi di provenienza del reddito ammessi — varia sensibilmente tra le giurisdizioni.

2. Rete di trattati contro la doppia imposizione L'efficacia di una struttura societaria estera di controllo dipende in larga misura dall'ampiezza e dalla qualità della rete convenzionale del paese ospitante. Rilevano sia il numero di trattati conclusi sia le aliquote di ritenuta in essi previste per dividendi, interessi e royalty.

3. Ritenute in uscita su dividendi e interessi Una giurisdizione ottimale per una capogruppo estera deve prevedere ritenute ridotte o nulle sulla distribuzione di dividendi verso i soci non residenti e sul pagamento di interessi infragruppo. Ritenute elevate in uscita neutralizzano il vantaggio convenzionale ottenuto sui flussi in entrata.

4. Assenza o limitata applicazione di norme anti-elusive La presenza di normative CFC stringenti — sia nel paese della holding che nel paese della casa madre — riduce significativamente il vantaggio strutturale. Analogamente, l'esistenza di norme sul transfer pricing particolarmente aggressive può limitare la libertà di determinazione dei flussi infragruppo.

5. Carico fiscale residuale Imposte locali, imposte sul patrimonio netto, imposta di registro sulle operazioni societarie e altri prelievi residuali concorrono alla determinazione del costo effettivo della struttura e devono essere considerati nella valutazione complessiva.

Le giurisdizioni onshore più utilizzate nella pratica internazionale

Sulla base dei criteri sopra esposti, alcune giurisdizioni europee sono storicamente utilizzate per l'incorporazione di holding di diritto straniero onshore. La tabella seguente sintetizza le caratteristiche principali di ciascuna, sulla base dei parametri rilevanti per un imprenditore italiano.

| Giurisdizione | PEX dividendi | PEX plusvalenze | Ritenuta uscita dividendi | Rete trattati | Note |

|---|---|---|---|---|---|

| Olanda | Sì | Sì | 15% (riducibile) | Molto estesa | Sotto osservazione UE per rischio treaty shopping |

| Lussemburgo | Sì | Sì | 15% (riducibile) | Estesa | Tradizionale hub per fondi e gruppi multinazionali |

| Irlanda | Sì | Sì | 25% (riducibile) | Estesa | Aliquota IRES al 12,5% [INSERIRE DATO: verifica aliquota aggiornata post-Pillar Two] |

| Cipro | Sì | Sì | 0% | Media | Ex paradiso fiscale: regime offshore abolito dal 31/12/2005 |

| Malta | Sì (sistema di rimborso) | Parziale | 0% | Media | Sistema di imputation con rimborso ai soci non residenti |

| Estonia | Sì (distribuzione differita) | Sì | 0% (su utili non distribuiti) | Media | Tassazione solo al momento della distribuzione |

| Regno Unito | Sì | Sì (con requisiti) | 0% | Molto estesa | Post-Brexit: accesso a direttive UE non garantito |

I dati della tabella riflettono i regimi generali applicabili. Le condizioni specifiche — soglie di partecipazione, holding period, requisiti substance — variano caso per caso e sono soggette a modifiche normative. I dati vanno verificati con riferimento alla normativa vigente al momento della strutturazione.

Leggi i nostri approfondimenti per paese:

- Irlanda;

- Regno Unito;

- Lussemburgo;

- Cipro;

- Olanda;

- Malta;

- Estonia.

La sostanza economica come condizione non negoziabile

Qualunque sia la giurisdizione selezionata, la presenza di sostanza economica reale è oggi una condizione imprescindibile per la tenuta della struttura di fronte all'Amministrazione finanziaria italiana e alle autorità fiscali estere. Non è sufficiente la mera incorporazione societaria: occorrono uffici, personale qualificato, decisioni assunte effettivamente nel paese di residenza della holding e flussi documentali coerenti con la localizzazione dichiarata.

L'assenza di sostanza economica reale trasforma qualsiasi struttura onshore in una potenziale ipotesi di esterovestizione societaria: la holding viene disconosciuta come soggetto estero e riqualificata come residente in Italia ai fini fiscali, con conseguente assoggettamento a IRES, IRAP e obblighi dichiarativi italiani sull'intera massa di reddito gestita.

Holding company offshore: caratteristiche e rischi attuali

Una holding company offshore è una società costituita in una giurisdizione che riserva alle società non operative sul proprio territorio un trattamento fiscale separato e significativamente più favorevole rispetto a quello applicato alle imprese locali. Queste giurisdizioni — comunemente definite paradisi fiscali — si caratterizzano per un'imposizione ridotta o nulla, scarsi obblighi contabili e un livello limitato di trasparenza verso le autorità fiscali straniere.

La distinzione rispetto alla struttura onshore è strutturale, non solo quantitativa. Una capogruppo estera onshore è integrata nel sistema fiscale ordinario del paese ospitante e beneficia della rete convenzionale di quel paese. Una holding offshore, al contrario, opera in un regime separato che la esclude — nella maggior parte dei casi — dall'accesso ai trattati contro la doppia imposizione conclusi dalla giurisdizione di incorporazione.

L'evoluzione normativa: dal 1929 lussemburghese al framework BEPS

Il modello storico di riferimento per le holding offshore europee è stato la holding company lussemburghese del 1929, un regime che garantiva esenzione totale da imposizione su dividendi, plusvalenze e interessi. Questo regime è stato abolito con effetto dal 1° gennaio 2007, in seguito alla sua dichiarata incompatibilità con la normativa sugli aiuti di Stato dell'Unione Europea.

Analogamente, il regime offshore di Cipro — fino al 2003 formalmente classificato come tale — è stato definitivamente abolito al 31 dicembre 2005, a seguito della riforma fiscale avviata dallo Stato cipriota in vista dell'adesione all'Unione Europea. Cipro è oggi classificabile come giurisdizione onshore, con un regime di participation exemption ordinario e una rete convenzionale di medio livello.

Questi due precedenti illustrano una tendenza strutturale: il progressivo smantellamento dei regimi offshore europei sotto la pressione combinata del diritto UE e del framework OCSE. Nel 2013 l'Unione Europea ha avviato un'iniziativa sistematica volta a contrastare l'utilizzo abusivo delle società holding costituite al solo scopo di ridurre la tassazione nella giurisdizione della fonte, con particolare attenzione alle reti convenzionali di Paesi Bassi e Lussemburgo.

Perché si costituiscono ancora holding offshore

Nonostante il deterioramento del contesto normativo, le strutture societarie estere di controllo offshore continuano a essere utilizzate nella pratica internazionale per finalità che non sempre coincidono con la sola ottimizzazione fiscale. Gli utilizzi più ricorrenti nella prassi sono i seguenti:

- Detenzione di asset immateriali: marchi, brevetti e licenze vengono localizzati in giurisdizioni offshore per centralizzare i flussi di royalty in capo a un unico soggetto a bassa fiscalità. Questa struttura è oggi sotto pressione per effetto delle norme BEPS sull'allineamento tra sostanza e profitto.

- Protezione patrimoniale: la holding offshore viene utilizzata come schermo tra il patrimonio dell'imprenditore e le pretese di terzi — creditori, controparti in controversie civili, procedure concorsuali. L'efficacia di questa struttura dipende dalla giurisdizione e dal tipo di asset detenuto.

- Gestione valutaria e finanziaria: in alcuni gruppi multinazionali, la holding offshore funge da centro di tesoreria per la gestione dei flussi di cassa in valute diverse, sfruttando la minor regolamentazione valutaria della giurisdizione ospitante.

- Riservatezza sulla compagine societaria: in alcune giurisdizioni offshore non è prevista la pubblicazione del registro soci, consentendo di occultare l'identità dei beneficiari effettivi. Questa finalità è oggi fortemente limitata dagli obblighi di comunicazione dei beneficiari effettivi introdotti dalla normativa antiriciclaggio UE e dagli standard CRS/FATCA.

Il principale svantaggio operativo: l'assenza di rete convenzionale

Il limite strutturale più rilevante delle holding di diritto straniero offshore è l'impossibilità, nella maggior parte dei casi, di accedere ai benefici dei trattati contro la doppia imposizione. Le giurisdizioni offshore hanno generalmente concluso un numero limitato di convenzioni e, anche quando queste esistono, i benefici convenzionali vengono spesso negati dalle autorità fiscali degli Stati della fonte, che qualificano la holding offshore come soggetto interposto privo di sostanza.

Ne consegue che la holding offshore è fiscalmente efficiente solo in presenza di due condizioni alternative, entrambe sempre più rare nel contesto normativo attuale:

| Condizione | Descrizione | Frequenza attuale |

|---|---|---|

| Fonte senza ritenute | Il paese della società operativa non applica ritenute su dividendi o interessi verso non residenti | Limitata |

| Trattato applicabile | La holding offshore beneficia di un trattato specifico riconosciuto dalla giurisdizione della fonte | Molto rara |

Il rischio concreto per l'imprenditore italiano

Nella prassi dell'Agenzia delle Entrate, l'utilizzo di una holding offshore da parte di un imprenditore italiano è sistematicamente oggetto di attenzione sotto molteplici profili:

- Esterovestizione societaria: se la direzione effettiva della holding è esercitata dall'Italia, la società viene considerata fiscalmente residente in Italia indipendentemente dalla giurisdizione di incorporazione.

- Normativa CFC (art. 167 TUIR): i redditi prodotti dalla holding offshore vengono imputati per trasparenza alla società o persona fisica italiana controllante, con tassazione in Italia secondo le aliquote ordinarie.

- Monitoraggio fiscale e quadro RW: le partecipazioni in holding offshore detenute da persone fisiche italiane devono essere dichiarate nel quadro RW della dichiarazione dei redditi, con le relative implicazioni sanzionatorie in caso di omissione.

- Normativa antiriciclaggio: gli obblighi di adeguata verifica e comunicazione del titolare effettivo rendono sempre più difficile mantenere la riservatezza sulla compagine societaria di strutture offshore.

Leggi anche: Transfer price: guida alla disciplina fiscale.

Holding onshore e offshore a confronto

La scelta tra una società holding internazionale onshore e una struttura offshore non è riducibile a una valutazione di aliquote nominali. Le due architetture differiscono profondamente per accesso ai trattati, profilo di rischio normativo, requisiti di sostanza economica e compatibilità con la disciplina fiscale italiana. La tabella seguente sintetizza le variabili chiave per un imprenditore che valuta la strutturazione del proprio gruppo a livello internazionale.

| Variabile | Holding Onshore | Holding Offshore |

|---|---|---|

| Regime fiscale | Ordinario, uguale alle altre società residenti | Separato e privilegiato rispetto alle imprese operative locali |

| Accesso ai trattati contro la doppia imposizione | Pieno, sulla base della rete convenzionale del paese ospitante | Generalmente assente o negato dalla giurisdizione della fonte |

| Participation exemption (PEX) | Sì, applicabile a dividendi e plusvalenze qualificate | Non rilevante: il vantaggio deriva dall'assenza di imposizione |

| Ritenute in uscita su dividendi | Variabili per giurisdizione, spesso riducibili via direttive UE o trattato | Spesso nulle, ma irrilevanti se manca la rete convenzionale in entrata |

| Requisiti di sostanza economica | Necessari per evitare esterovestizione: uffici, personale, decisioni locali | Formalmente assenti nella giurisdizione, ma richiesti dall'ordinamento italiano per evitare CFC e esterovestizione |

| Rischio esterovestizione (Italia) | Medio, gestibile con adeguata sostanza economica | Alto, spesso presunto dall'Amministrazione finanziaria italiana |

| Applicazione norme CFC (art. 167 TUIR) | Possibile se il paese è a fiscalità privilegiata o mancano le esimenti | Sistematica: la giurisdizione offshore è per definizione a fiscalità privilegiata |

| Obblighi dichiarativi italiani (Quadro RW) | Sì, per persone fisiche con partecipazioni qualificate | Sì, con maggiore attenzione e presunzioni più stringenti |

| Compatibilità con normativa UE/OCSE | Alta, se la struttura ha sostanza e ragione economica verificabile | Bassa: sotto pressione sistematica dal framework BEPS e dalle direttive ATAD |

| Riservatezza sulla compagine societaria | Limitata: registri pubblici obbligatori nella maggior parte delle giurisdizioni UE | Storicamente elevata, oggi ridotta da CRS, FATCA e normativa antiriciclaggio |

| Profilo di rischio complessivo | Medio — gestibile con corretta strutturazione | Alto — richiede valutazione preventiva approfondita |

Come leggere la tabella in chiave decisionale

La tabella evidenzia una asimmetria fondamentale: la holding di diritto straniero onshore offre vantaggi fiscali reali e difendibili, a condizione che la struttura sia dotata di sostanza economica e inserita in una rete convenzionale efficace. La holding offshore, invece, presenta un vantaggio fiscale nominalmente più ampio — imposizione ridotta o nulla — ma lo sconta in termini di accesso ai trattati, esposizione alle norme CFC e rischio di contestazione da parte dell'Amministrazione finanziaria italiana.

Per un imprenditore italiano con un gruppo strutturato su più paesi, il confronto non dovrebbe mai limitarsi alla pressione fiscale nominale della giurisdizione ospitante. Le variabili rilevanti sono il carico fiscale effettivo sui flussi di reddito reali del gruppo — dopo ritenute, CFC, e imposizione residuale italiana — e la sostenibilità della struttura nel tempo, considerando l'evoluzione del framework normativo internazionale.

Per approfondire: "Royalty company per le attività immateriali".

Per approfondire: "Società offshore: cos'è e come si costituisce?".

Norme anti-abuso internazionali: CFC, BEPS e treaty shopping

Il contesto normativo internazionale in cui opera qualsiasi società holding internazionale è profondamente mutato nell'ultimo decennio. L'insieme di misure anti-abuso sviluppate in sede OCSE, recepite dall'Unione Europea e trasposte negli ordinamenti nazionali ha ridisegnato i confini entro cui una struttura di controllo estera può operare in modo fiscalmente efficiente senza incorrere in contestazioni. Ignorare questo quadro equivale a progettare una struttura sulla base di regole che non esistono più.

Le norme CFC e la loro applicazione in Italia

Le Controlled Foreign Company rules (norme CFC) sono disposizioni anti-elusive che consentono all'Amministrazione finanziaria di imputare direttamente al soggetto controllante italiano — persona fisica o giuridica — i redditi prodotti da una società estera controllata, indipendentemente dall'effettiva distribuzione di utili.

In Italia la disciplina CFC è contenuta nell'art. 167 del TUIR e si applica quando ricorrono congiuntamente due condizioni:

- Il soggetto residente in Italia controlla, direttamente o indirettamente, una società estera;

- La società estera è localizzata in una giurisdizione a fiscalità privilegiata, ovvero — anche in giurisdizioni ordinarie — i suoi redditi sono assoggettati a tassazione effettiva inferiore al 50% di quella che sarebbe applicata in Italia.

L'effetto pratico è dirompente per qualsiasi struttura societaria estera di controllo: i redditi della holding estera vengono tassati in Italia nell'esercizio in cui sono prodotti, a prescindere dalla distribuzione. Il contribuente può disattivare l'applicazione della norma dimostrando che la società estera svolge un'attività economica effettiva — con personale, strutture e funzioni reali — nel paese di localizzazione. Si tratta della cosiddetta esimente della sostanza economica, la cui prova è a carico del contribuente e deve essere documentata con rigore.

Il framework BEPS e le direttive ATAD

Nel 2013 l'OCSE ha avviato il progetto BEPS (Base Erosion and Profit Shifting), un piano d'azione articolato in 15 misure volte a contrastare le pratiche di erosione della base imponibile e trasferimento degli utili verso giurisdizioni a bassa tassazione. Le misure BEPS rilevanti per le holding estere riguardano principalmente:

| Azione BEPS | Contenuto | Impatto sulle holding estere |

|---|---|---|

| Action 2 | Strumenti ibridi e disallineamenti | Neutralizza strutture che sfruttano classificazioni fiscali asimmetriche tra paesi |

| Action 3 | Rafforzamento norme CFC | Spinge gli Stati ad adottare CFC rules più stringenti e coordinate |

| Action 6 | Prevenzione dell'abuso dei trattati | Introduce il test del principale scopo (PPT) e la clausola LOB nei trattati |

| Action 7 | Stabile organizzazione artificiale | Contrasta strutture che evitano artificialmente la costituzione di una stabile organizzazione |

| Action 13 | Country-by-Country Reporting | Obbligo di rendicontazione paese per paese per i gruppi con ricavi superiori a 750 milioni di euro |

Le misure BEPS sono state recepite nell'ordinamento europeo attraverso le direttive ATAD 1 (2016/1164/UE) e ATAD 2 (2017/952/UE), che hanno imposto agli Stati membri l'adozione di norme minime su CFC, limitazione degli interessi deducibili, clausola anti-abuso generale (GAAR) e trattamento degli strumenti ibridi. L'Italia ha recepito entrambe le direttive, rafforzando ulteriormente il quadro normativo anti-elusivo già esistente.

Il treaty shopping e le clausole anti-abuso nei trattati

Il treaty shopping è la pratica mediante la quale un soggetto non avente diritto ai benefici di un trattato contro la doppia imposizione vi accede indirettamente, interponendo una società residente in una giurisdizione contraente. Nella sua forma più semplice, consiste nel costituire una capogruppo estera in un paese con una rete convenzionale favorevole al solo fine di accedere a ritenute ridotte, senza che la società abbia alcuna sostanza economica in quel paese.

Il contrasto al treaty shopping è oggi affidato a due strumenti principali, introdotti dal framework BEPS e inseriti nella versione aggiornata del Modello OCSE:

- Clausola PPT (Principal Purpose Test): il beneficio convenzionale viene negato se uno degli scopi principali dell'operazione o della struttura era l'ottenimento di quel beneficio. Si tratta di una clausola di carattere generale, applicata caso per caso dalle autorità fiscali.

- Clausola LOB (Limitation on Benefits): prevede requisiti oggettivi — proprietà, attività sostanziale, quotazione — che il soggetto deve soddisfare per accedere ai benefici convenzionali. È più rigida del PPT ma anche più prevedibile nella sua applicazione.

Il Pillar Two e l'impatto sulle holding estere

L'introduzione del Pillar Two — il secondo pilastro dell'accordo OCSE sulla tassazione minima globale — ha aggiunto un ulteriore livello di complessità per i gruppi multinazionali con ricavi superiori a 750 milioni di euro. Il meccanismo della Global Minimum Tax al 15% riduce significativamente il vantaggio fiscale ottenibile attraverso la localizzazione di una holding di diritto straniero in giurisdizioni a bassa tassazione, poiché l'imposta integrativa viene comunque applicata nel paese della capogruppo finale.

Per i gruppi di dimensioni inferiori alla soglia Pillar Two, il framework rimane quello descritto nei paragrafi precedenti. Tuttavia, l'effetto indiretto del Pillar Two è già visibile: diverse giurisdizioni storicamente utilizzate per strutture holding stanno riformando i propri regimi fiscali per adeguarsi agli standard minimi internazionali, riducendo progressivamente il differenziale di vantaggio rispetto alle giurisdizioni ordinarie.

Holding estera e rischio esterovestizione

L'esterovestizione societaria è la fattispecie con cui l'Amministrazione finanziaria italiana contesta la residenza fiscale di una società formalmente costituita all'estero, riqualificandola come soggetto fiscalmente residente in Italia. Per una società holding internazionale, questo rischio rappresenta la minaccia più concreta e più costosa: l'intera struttura viene disconosciuta, e la società estera viene assoggettata a IRES, IRAP e obblighi dichiarativi italiani come se fosse stata sempre residente nel territorio dello Stato.

Per una capogruppo estera, il criterio più frequentemente contestato nella prassi dell'Agenzia delle Entrate è quello della sede dell'amministrazione, intesa come il luogo in cui vengono effettivamente assunte le decisioni strategiche e gestionali della società. Se il consiglio di amministrazione della holding estera si riunisce in Italia, se le decisioni vengono prese dall'imprenditore italiano senza un coinvolgimento reale degli amministratori esteri, se la corrispondenza e la gestione operativa transitano da uffici italiani, il rischio di contestazione è concreto e documentabile.

I segnali di allerta nella prassi dell'Agenzia delle Entrate

Nella prassi accertativa, l'Agenzia delle Entrate ha individuato una serie di indicatori ricorrenti che segnalano una potenziale esterovestizione di una struttura societaria estera di controllo. I principali, elaborati anche dalla giurisprudenza di legittimità, sono i seguenti:

| Area di rischio | Indicatore di allerta | Livello di rischio |

|---|---|---|

| Governance | Decisioni assunte in Italia da soci o amministratori residenti | Alto |

| Struttura operativa | Assenza di uffici, dipendenti o strutture fisiche nel paese estero | Alto |

| Amministratori | Amministratori residenti in Italia o privi di reale autonomia decisionale | Alto |

| Flussi documentali | Corrispondenza, contratti e comunicazioni gestiti da soggetti italiani | Medio-Alto |

| Conti bancari | Conti correnti della holding gestiti da deleghe in capo a soggetti italiani | Medio-Alto |

| Ragione economica | Assenza di una motivazione economica verificabile per la localizzazione estera | Alto |

| Verbali CdA | Riunioni formalmente tenute all'estero ma prive di documentazione sostanziale | Medio |

Stai valutando una holding estera per il tuo gruppo?

La costituzione di una società holding internazionale — onshore o offshore — è una decisione che coinvolge variabili fiscali, giuridiche e operative che si intrecciano in modo specifico per ogni struttura. Le regole generali descritte in questo articolo forniscono un quadro di orientamento, ma non sostituiscono un'analisi applicata al caso concreto.

I profili che richiedono obbligatoriamente una valutazione professionale preventiva sono: la scelta della giurisdizione in relazione ai flussi di reddito reali del gruppo, la verifica del rischio CFC e esterovestizione, la strutturazione della sostanza economica e la coerenza della ragione economica documentata.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.