Come funziona fiscalità societaria maltese, i vantaggi della struttura a due livelli e rischi fiscali per il residente in Italia. Guida 2026.

La fiscalità societaria maltese permette un’imposizione effettiva al 5%, ma per l’imprenditore residente in Italia il quadro normativo italiano cambia radicalmente le condizioni di convenienza.

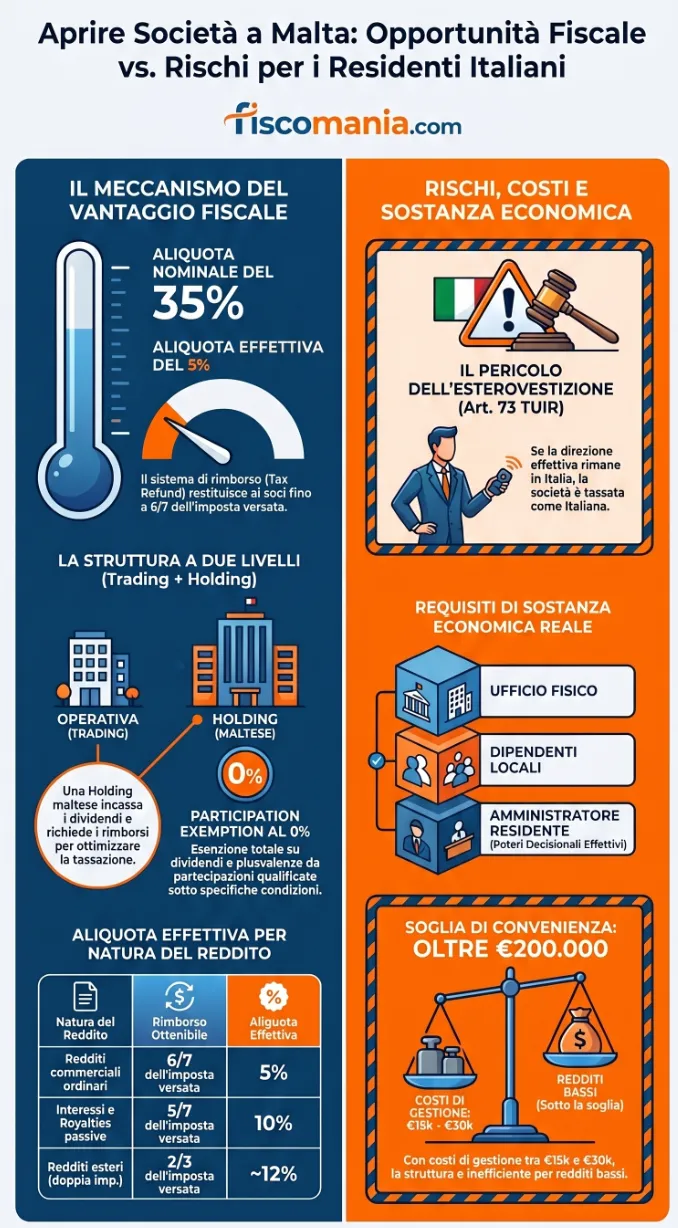

Aprire una società a Malta consente, attraverso il Tax Refund System previsto dall’Income Tax Act (Cap. 123), di ridurre l’aliquota effettiva dal 35% nominale al 5% sui redditi commerciali ordinari. Tuttavia, per l’imprenditore fiscalmente residente in Italia, la convenienza della struttura dipende dal rispetto di requisiti di sostanza economica e dalla corretta gestione degli obblighi dichiarativi italiani.

Come funziona la tassazione delle società a Malta

Il sistema fiscale maltese prevede un’aliquota nominale del 35% sul reddito d’impresa, tra le più elevate in Europa, combinata con un meccanismo di rimborso delle imposte che consente di ridurre il prelievo effettivo fino al 5%. Questo risultato non è automatico: dipende dalla corretta strutturazione societaria e dalla residenza fiscale dei soggetti coinvolti. La base normativa è l’Income Tax Act (Cap. 123), che disciplina sia l’imposizione che il sistema di rimborso.

L’aliquota nominale al 35% e il meccanismo di rimborso

La Malta Trading Company (MTC) versa le imposte sul reddito imponibile all’aliquota del 35%. Quando distribuisce dividendi a un socio non residente o a una holding maltese (MHC), quest’ultimo può presentare istanza di rimborso alle autorità fiscali. Il rimborso varia in funzione della natura del reddito sottostante:

| Natura del reddito | Rimborso ottenibile | Aliquota effettiva |

|---|---|---|

| Redditi commerciali ordinari (socio non residente o holding) | 6/7 dell’imposta versata | 5% |

| Interessi e royalties di natura passiva | 5/7 dell’imposta versata | 10% |

| Redditi esteri soggetti a doppia imposizione | 2/3 dell’imposta versata | ~12% |

| Dividendi da partecipazioni qualificate | 100% (raramente utilizzato) | 0% |

Il rimborso viene erogato dall’Erario maltese generalmente entro 4-6 mesi dalla presentazione della richiesta. È importante sottolineare che il rimborso spetta all’azionista che ha ricevuto i dividendi, non alla società operativa: questo è il motivo per cui la struttura a due livelli prevede una holding interposta.

La struttura a due livelli: Trading Company e Holding Company

La struttura a due livelli è il modello attraverso cui il Tax Refund System esprime il suo massimo potenziale. Prevede la coesistenza di due entità distinte: la Malta Trading Company (MTC), che svolge l’attività operativa e versa le imposte al 35%, e la Malta Holding Company (MHC), che detiene le quote della MTC e presenta l’istanza di rimborso dopo aver incassato i dividendi.

Il Participation Exemption Regime consente inoltre alla holding di ricevere dividendi e plusvalenze esenti da ulteriore tassazione maltese, a condizione che detenga almeno il 10% delle quote della partecipata, oppure che l’investimento abbia un valore minimo di 1.164 milioni di euro e sia mantenuto per almeno 183 giorni. Il vantaggio fiscale complessivo della struttura è dunque reale, ma la sua efficacia dipende integralmente da chi detiene le partecipazioni e da dove risiede fiscalmente.

Aprire una società a Malta restando residenti in Italia: cosa cambia

Per l’imprenditore fiscalmente residente in Italia, costituire una società a Malta non produce automaticamente i vantaggi fiscali descritti dalla normativa maltese. Il diritto tributario italiano interviene con tre strumenti distinti che possono neutralizzare, in tutto o in parte, il beneficio atteso: le norme sulla residenza fiscale delle società, la disciplina sulle società controllate estere (CFC) e gli obblighi di monitoraggio fiscale. Ignorare questi meccanismi è l’errore più frequente che rileviamo nella pratica consulenziale.

Il problema della residenza fiscale della società (art. 73 TUIR)

L’art. 73, comma 3, del TUIR stabilisce che si considerano fiscalmente residenti in Italia le società e gli enti che, per la maggior parte del periodo d’imposta, hanno in Italia la sede legale, la sede dell’amministrazione oppure la gestione ordinaria in via principale della propria attività. I tre criteri sono alternativi: è sufficiente che ne ricorra uno solo per assoggettare la società all’imposizione italiana come se fosse una società domestica.

Il rischio concreto è quello della cosiddetta esterovestizione societaria: la società risulta formalmente costituita a Malta, ma viene considerata fiscalmente italiana perché la direzione effettiva, le decisioni strategiche o l’attività prevalente rimangono in Italia. Nella prassi dell’Agenzia delle Entrate, gli elementi che attivano la presunzione di esterovestizione sono la residenza italiana dell’amministratore unico o della maggioranza del consiglio, la gestione dei conti correnti dall’Italia, la totale assenza di personale e struttura operativa a Malta.

Si tratta di un aspetto oggi, per lo più sottovalutato, soprattutto da attività di medio piccole dimensioni. Tuttavia, non vi è alcuna esimente dimensionale nel rispetto di queste disposizioni che, in caso di accertamento possono comportare conseguenze rilevanti per l’impresa stessa e per l’imprenditore.

Quando la società maltese diventa una CFC italiana

Anche nei casi in cui la società maltese superi il test di residenza e sia genuinamente considerata estera, può scattare la disciplina sulle Controlled Foreign Companies (CFC) prevista dall’art. 167 TUIR. La norma si applica quando un soggetto residente in Italia controlla, direttamente o indirettamente, un’entità estera soggetta a una tassazione effettiva inferiore alla metà di quella che avrebbe scontato in Italia. Poiché l’aliquota effettiva maltese può scendere al 5%, la soglia di attivazione della disciplina CFC è ampiamente superata.

In presenza di controllo, i redditi passivi della società maltese (dividendi, interessi, royalties, plusvalenze finanziarie) vengono imputati per trasparenza al socio italiano, indipendentemente dalla loro distribuzione effettiva. Esiste una esimente: il contribuente può dimostrare che la società estera svolge un’attività economica effettiva nel Paese di insediamento, con personale, struttura e funzioni decisionali reali. La prova non è agevole e richiede documentazione sostanziale.

Gli obblighi dichiarativi: Quadro RW e monitoraggio fiscale

Indipendentemente dall’applicazione delle norme CFC o dall’esterovestizione, il residente italiano che detiene una partecipazione in una società maltese è soggetto agli obblighi di monitoraggio fiscale previsti dal D.L. 167/1990. La partecipazione deve essere indicata nel Quadro RW della dichiarazione dei redditi, con indicazione del valore della quota, del Paese di localizzazione e della percentuale di possesso.

L’omissione o la compilazione infedele del Quadro RW espone a sanzioni amministrative che vanno dal 3% al 15% del valore non dichiarato, elevate dal 6% al 30% in caso di attività detenute in Paesi a fiscalità privilegiata. Malta non è attualmente nella lista dei Paesi black list ai fini del monitoraggio fiscale, ma la corretta qualificazione della partecipazione rimane un obbligo indipendente da qualsiasi valutazione sulla sostanza economica della struttura. Per l’analisi completa degli obblighi dichiarativi si rimanda all’articolo obblighi di monitoraggio fiscale nel Quadro RW.

Residente italiano e società maltese: mappa dei rischi fiscali in base al tuo ruolo

Il profilo di rischio fiscale italiano non è uniforme per tutti coloro che partecipano a una società maltese. Dipende in modo determinante dal ruolo esercitato dal soggetto residente in Italia: la posizione di socio passivo è radicalmente diversa da quella di socio-amministratore attivo, e quest’ultima è a sua volta diversa dal caso dell’unico amministratore con controllo totalitario. La tabella seguente sistematizza i quattro profili principali, le conseguenze fiscali italiane prevalenti e le azioni correttive minime richieste per ciascuno.

| Ruolo del soggetto italiano | Rischio fiscale principale | Norma italiana rilevante | Azione correttiva minima |

|---|---|---|---|

| Socio non residente senza deleghe operative (partecipazione minoritaria, nessun ruolo gestionale) | Obbligo di monitoraggio fiscale. Tassazione dei dividendi percepiti in Italia al 26% (ritenuta a titolo definitivo su partecipazioni non qualificate) o come reddito di capitale su partecipazioni qualificate | D.L. 167/1990 (Quadro RW); art. 47 e 68 TUIR | Compilazione del Quadro RW ogni anno. Dichiarazione dei dividendi percepiti nel periodo d’imposta |

| Socio con controllo (oltre il 50% diretto o indiretto) senza ruolo amministrativo formale | Applicazione della disciplina CFC: imputazione per trasparenza dei redditi passivi della società maltese, indipendentemente dalla distribuzione. Il controllo attiva la norma anche in assenza di cariche formali | Art. 167 TUIR (CFC); Quadro RW | Verifica della composizione del reddito maltese (attivo vs passivo). Predisposizione della documentazione per l’esimente di attività effettiva. Interpello preventivo consigliato |

| Socio-amministratore residente in Italia con delega gestionale attiva (firma contratti, gestisce conti, prende decisioni operative dall’Italia) | Rischio di esterovestizione societaria: la sede dell’amministrazione si considera in Italia. La società maltese viene trattata come soggetto IRES italiano con tassazione piena e sanzioni per omessa dichiarazione | Art. 73, comma 3, TUIR; art. 5 Convenzione Italia-Malta | Nomina di un amministratore residente a Malta con poteri reali e tracciati. Separazione documentale tra decisioni strategiche (socio italiano) e gestione operativa (amministratore maltese). Verbali CdA redatti e archiviati a Malta |

| Unico socio e unico amministratore residente in Italia (struttura monosoggettiva gestita interamente dall’Italia) | Cumulo di tutti i rischi precedenti: esterovestizione certa in assenza di sostanza economica maltese, CFC attiva per controllo totalitario, obbligo Quadro RW. Potenziale configurazione di reati tributari in caso di omessa dichiarazione in Italia | Art. 73 TUIR, art. 167 TUIR, D.L. 167/1990, D.Lgs. 74/2000 | Struttura non sostenibile senza trasferimento effettivo della gestione a Malta o senza trasferimento della residenza fiscale personale. Necessaria una revisione strutturale prima di qualsiasi operazione |

Una precisazione operativa rilevante: i profili sopra descritti non sono sempre nettamente separabili. Nella prassi dell’Agenzia delle Entrate, la valutazione avviene in modo sostanziale e complessivo, considerando l’insieme degli elementi fattuali disponibili, spesso acquisiti tramite lo scambio automatico di informazioni tra autorità fiscali previsto dalla Direttiva DAC6 e dagli accordi CRS. La mera nomina formale di un amministratore maltese, senza attribuzione di poteri reali e tracciabilità delle decisioni, non è sufficiente a escludere il rischio di esterovestizione.

I casi più frequenti che incontriamo nella pratica professionale

La struttura societaria maltese viene spesso valutata o adottata in assenza di una corretta analisi preliminare del profilo fiscale italiano. I casi che seguono non rappresentano situazioni eccezionali: sono le criticità ricorrenti che emergono nelle consulenze, sia in fase di pianificazione che, più frequentemente, a struttura già costituita. Ogni scenario descrive una configurazione reale, anonimizzata, con le problematiche operative concrete che ha richiesto di affrontare.

L’imprenditore digitale che gestisce tutto dall’Italia

Un caso ricorrente riguarda il consulente o professionista digitale (sviluppatore software, consulente di marketing, designer) che costituisce una Ltd maltese attratto dall’aliquota effettiva al 5%, continuando però a operare interamente dall’Italia: laptop, clienti, fatture e decisioni rimangono nel Paese di residenza. Nella nostra esperienza, questa è la configurazione più frequente e al tempo stesso più rischiosa. La società non dispone di alcuna sostanza economica a Malta, l’amministratore unico è residente in Italia e firma i contratti dall’Italia. Il risultato è una presunzione di esterovestizione praticamente inconfutabile ai sensi dell’art. 73 TUIR. La soluzione adottata in questi casi è stata, alternativamente, la chiusura della struttura maltese con regolarizzazione volontaria delle annualità pregresse oppure il trasferimento effettivo della residenza fiscale a Malta con costruzione documentale della sostanza economica, valutando l’impatto sulla posizione INPS e sulle coperture previdenziali italiane.

La holding maltese costituita senza considerare la CFC

Nella pratica professionale emerge con frequenza il caso dell’imprenditore italiano che interpone una holding maltese tra la propria persona e una società operativa (italiana o estera), con l’obiettivo di accumulare dividendi nella holding a tassazione ridotta. Il problema che emerge sistematicamente è la mancata analisi preliminare della disciplina CFC: il soggetto italiano detiene il controllo totalitario della holding, che a sua volta genera redditi prevalentemente passivi (dividendi e plusvalenze). L’art. 167 TUIR imputa questi redditi per trasparenza al socio italiano nell’anno di produzione, indipendentemente dalla distribuzione. Nella nostra esperienza, la struttura non era priva di logica economica, ma era stata costruita senza la documentazione necessaria per l’esimente. Il percorso corretto ha richiesto la predisposizione di un dossier sostanza economica, la verifica della composizione del reddito maltese anno per anno e, in un caso, la presentazione di interpello preventivo all’Agenzia delle Entrate.

La struttura costituita su consiglio di intermediari non specializzati

Un caso che incontriamo con frequenza crescente riguarda strutture maltesi costituite tramite intermediari online o studi non specializzati in fiscalità internazionale, spesso a costi molto contenuti. Il cliente si presenta con una Ltd maltese regolarmente registrata al Malta Business Registry, un amministratore nominale residente a Malta (il cosiddetto nominee director) e un accordo di servizi che attribuisce formalmente la gestione a un soggetto locale. Nella nostra esperienza, questa configurazione supera raramente un controllo sostanziale: il nominee director non partecipa alle decisioni, non ha accesso reale ai conti, non conosce l’attività. La Guardia di Finanza, nei controlli che abbiamo seguito come consulenti di parte, ha sistematicamente disconosciuto la sostanza economica di queste strutture, riqualificando la società come fiscalmente residente in Italia. Il percorso di correzione ha richiesto tempi e costi significativamente superiori rispetto a una corretta pianificazione iniziale.

La difficoltà maggiore, in questi casi, è il convincimento dell’imprenditore il quale ritiene che la struttura sia inattaccabile in quanto estera e che i controlli sono sporadici e solo per aziende molto grandi.

Requisiti di sostanza economica: cosa serve davvero

La sostanza economica è il requisito che distingue una struttura maltese fiscalmente legittima da una società di comodo esposta a contestazioni italiane e internazionali. Non si tratta di un concetto astratto: le autorità fiscali italiane e maltesi valutano elementi concreti, documentabili e verificabili. La semplice registrazione presso il Malta Business Registry (MBR) e la nomina di un amministratore locale non sono sufficienti. Ciò che conta è la reale operatività della struttura nel territorio maltese, misurabile attraverso indicatori fattuali precisi.

La Trading Company (MTC): requisiti minimi

La Malta Trading Company deve dimostrare di svolgere effettivamente la propria attività nel territorio maltese. Nella prassi delle autorità fiscali, gli elementi che rafforzano la legittimità della struttura operativa sono i seguenti:

Sede fisica operativa. Non è sufficiente un indirizzo di posta registrato presso uno studio legale o un provider di servizi societari. È richiesta una sede con spazi adeguati alla natura e al volume dell’attività svolta, accessibile e utilizzata concretamente dal personale o dagli amministratori.

Amministratore residente con poteri reali. L’amministratore maltese deve partecipare attivamente alle decisioni aziendali, avere accesso autonomo ai conti correnti societari e firmare i contratti principali. I verbali delle riunioni del consiglio di amministrazione devono essere redatti, conservati e archiviati a Malta, con data e luogo certi. Un nominee director che si limita a firmare documenti predisposti altrove non soddisfa questo requisito.

Personale dipendente o collaboratori locali. La presenza di almeno un dipendente a tempo pieno o di collaboratori stabili con contratti di diritto maltese è un indicatore sostanziale di operatività reale. La tipologia e il numero dei dipendenti devono essere proporzionati alla natura dell’attività.

Conto corrente aziendale maltese attivo. Le transazioni operative principali devono transitare su conti intestati alla società e aperti presso istituti bancari maltesi. La gestione del conto dall’estero, pur tecnicamente possibile, riduce significativamente la credibilità della struttura in sede di controllo.

Flussi documentali coerenti. Contratti con clienti e fornitori, fatture emesse, ordini ricevuti e comunicazioni commerciali devono essere riconducibili all’attività maltese, non a una struttura parallela gestita dall’Italia.

La Holding Company (MHC): gestione e conformità

La Malta Holding Company non svolge attività operativa diretta, ma non può per questo essere considerata una struttura puramente passiva. Le autorità fiscali, sia maltesi che italiane, verificano che la holding eserciti concretamente la funzione di gestione strategica delle partecipazioni.

Gli elementi minimi richiesti per una holding che intenda beneficiare del Tax Refund System e del Participation Exemption Regime sono i seguenti:

Gestione documentata delle partecipazioni. Le decisioni relative alla distribuzione dei dividendi, all’acquisizione o cessione di partecipazioni e alla strategia di gruppo devono essere deliberate formalmente dagli organi societari maltesi, con verbali conservati nel territorio.

Rendicontazione contabile conforme agli standard IFRS. Le società devono tenere una contabilità aggiornata, depositare bilanci certificati presso il MBR e sottoporsi a revisione contabile obbligatoria al superamento delle soglie di fatturato, attivo o numero di dipendenti previste dalla normativa maltese.

Presentazione delle istanze di rimborso. La richiesta di rimborso fiscale deve essere presentata formalmente dalla holding alle autorità fiscali maltesi dopo ogni distribuzione di dividendi da parte della MTC. Il rimborso, generalmente erogato entro 4-6 mesi, deve essere ricevuto su conti intestati alla holding e non direttamente dai soci.

Conformità alla Direttiva ATAD. Malta ha recepito le disposizioni dell’Anti-Tax Avoidance Directive, che introducono limitazioni alla deducibilità degli interessi passivi, norme sulle CFC a livello maltese e una exit tax sulle plusvalenze latenti in caso di trasferimento di residenza o di asset significativi fuori dal Paese. Le strutture che prevedono finanziamenti intragruppo o trasferimenti di asset devono verificare la compatibilità con queste disposizioni prima di procedere.

Una holding che non soddisfi questi requisiti minimi rischia di essere riqualificata come shell company dalle autorità fiscali italiane, con conseguente disconoscimento dei vantaggi fiscali maltesi e applicazione della tassazione italiana piena sul reddito imputato.

Costi di costituzione e gestione annuale

La valutazione della convenienza di una struttura societaria maltese non può prescindere da un’analisi realistica dei costi fissi di avvio e gestione. Nella pratica professionale, questi costi vengono sistematicamente sottostimati dagli imprenditori che si avvicinano alla struttura attratti dall’aliquota effettiva al 5%, spesso sulla base di preventivi di intermediari che non includono tutte le voci rilevanti. Una stima corretta è indispensabile per determinare la soglia minima di reddito al di sotto della quale la struttura maltese non produce un vantaggio netto rispetto alla fiscalità italiana.

Costi di costituzione

La registrazione di ciascuna società presso il Malta Business Registry prevede il pagamento di una tassa variabile in funzione del capitale sociale iniziale. Per una Limited Liability Company (Ltd) con capitale standard, il costo di registrazione si colloca tra 245 euro e 1.750 euro per società. A questa voce si aggiungono:

Predisposizione del Memorandum and Articles of Association. La redazione dell’atto costitutivo da parte di uno studio legale maltese ha un costo indicativo compreso tra 500 e 1.500 euro, variabile in funzione della complessità della struttura e del numero di soci.

Dichiarazione sul beneficiario effettivo (UBO). La registrazione del titolare effettivo è obbligatoria ai sensi della normativa antiriciclaggio maltese e delle Direttive europee AML. Il costo è generalmente incluso nelle spese di costituzione dello studio legale incaricato.

Apertura del conto corrente aziendale. Il sistema bancario maltese è notoriamente selettivo in termini di compliance. I tempi di apertura possono variare da alcune settimane a diversi mesi, con costi di istruttoria variabili tra 200 e 800 euro a seconda dell’istituto. Alcune strutture ricorrono inizialmente a conti presso istituti di pagamento (EMI) autorizzati, soluzione che tuttavia riduce la credibilità della sostanza economica in sede di controllo.

Costi di gestione annuale

I costi ricorrenti rappresentano la voce più rilevante nella valutazione complessiva della struttura. Le principali voci da considerare sono le seguenti:

| Voce di costo | Importo annuo indicativo | Note |

|---|---|---|

| Ufficio registrato e segretario societario | 1.200 – 2.500 euro per società | Il segretario societario è obbligatorio per le Ltd maltesi per legge |

| Tenuta contabile e deposito bilanci | 1.500 – 3.500 euro per società | Contabilità conforme agli standard IFRS, deposito presso MBR |

| Revisione contabile obbligatoria | 1.500 – 3.000 euro per società | Richiesta al superamento delle soglie di fatturato, attivo o dipendenti previste dalla normativa maltese |

| Consulenza fiscale e gestione compliance | 3.000 – 7.000 euro per struttura | Include la gestione delle istanze di rimborso fiscale, la compliance ATAD e il coordinamento con il consulente italiano |

| Amministratore residente maltese (se esterno) | 3.000 – 8.000 euro per società | Il costo varia significativamente in funzione del livello di coinvolgimento operativo reale richiesto |

| Obblighi dichiarativi italiani aggiuntivi | 500 – 2.000 euro | Compilazione Quadro RW, analisi CFC, eventuale interpello preventivo |

Sommando le voci ricorrenti, il costo annuale complessivo di una struttura a due livelli (MTC più MHC) si colloca in una forchetta realistica tra 15.000 e 30.000 euro, escludendo i costi di personale dipendente eventualmente necessario per soddisfare i requisiti di sostanza economica. Questo dato è determinante per la valutazione di convenienza: una struttura maltese produce un vantaggio fiscale netto rispetto alla tassazione italiana ordinaria solo quando il reddito imponibile annuo della società operativa supera una soglia che, nella nostra esperienza, raramente scende sotto i 200.000 – 300.000 euro. Al di sotto di questa soglia, il risparmio fiscale teorico viene assorbito o superato dai costi fissi di gestione e compliance.

Per quali attività conviene la struttura societaria maltese

La struttura societaria maltese non è una soluzione universale. La sua convenienza dipende dalla natura dell’attività, dal volume di reddito generato, dalla residenza fiscale dei soggetti coinvolti e dalla possibilità concreta di costruire una sostanza economica reale nel territorio maltese. Alcune categorie di attività si prestano strutturalmente meglio di altre a questo modello, per ragioni che riguardano sia la mobilità dell’attività stessa sia la tipologia di reddito prodotto.

Attività con elevata mobilità operativa

Le attività che non richiedono una presenza fisica in un territorio specifico per essere esercitate sono quelle che meglio si adattano alla struttura maltese, a condizione che la gestione venga effettivamente trasferita nel Paese. Rientrano in questa categoria i servizi digitali, le piattaforme di e-commerce con logistica esternalizzata, le attività di consulenza internazionale e i servizi IT. Per queste attività, la costruzione della sostanza economica a Malta è tecnicamente fattibile: un ufficio operativo, un amministratore locale con poteri reali e un team anche ridotto di collaboratori sono sufficienti a soddisfare i requisiti minimi, purché le decisioni strategiche siano effettivamente prese nel territorio.

Gestione di proprietà intellettuale e royalties

Le società maltesi che detengono e gestiscono diritti di proprietà intellettuale (marchi, brevetti, software, licenze) beneficiano di un regime particolarmente favorevole. Se il reddito derivante dalle royalties è di natura attiva, ovvero collegato direttamente o indirettamente all’attività commerciale della società, è soggetto all’aliquota effettiva del 5% tramite il meccanismo di rimborso 6/7. Se il reddito ha natura passiva, l’aliquota effettiva sale al 10% con rimborso 5/7, rimanendo comunque competitiva rispetto alla maggior parte delle giurisdizioni europee.

Holding di partecipazioni internazionali

La Malta Holding Company è uno strumento efficace per la gestione centralizzata di partecipazioni in società situate in diverse giurisdizioni, grazie al Participation Exemption Regime che esenta da tassazione maltese i dividendi e le plusvalenze derivanti da partecipazioni qualificate. Questa configurazione è indicata per gruppi con strutture operative in più Paesi che necessitano di un veicolo europeo per la redistribuzione degli utili, in grado di accedere alla rete di oltre 70 convenzioni contro le doppie imposizioni siglate da Malta. La holding maltese è inoltre vantaggiosa per operazioni di exit: la cessione delle partecipazioni nella società operativa non genera plusvalenze imponibili in capo alla MHC, quando sono soddisfatti i requisiti del regime di esenzione.

Società di gaming, marittime e aeronautiche

Malta mantiene una posizione di leadership europea in settori regolamentati specifici. Le società di gaming e scommesse online beneficiano, oltre all’aliquota effettiva al 5%, di canoni di licenza contenuti e di un quadro regolatorio consolidato che garantisce il riconoscimento delle licenze maltesi nell’intero territorio dell’Unione Europea. Le società marittime accedono al regime di tassazione sul tonnellaggio, che sostituisce l’imposizione ordinaria con una tariffa forfettaria calcolata sulle tonnellate nette, con esenzione sui proventi delle attività marittime autorizzate. Le società aeronautiche beneficiano di ammortamenti fiscali accelerati, con aliquote di 6 anni per aeromobili e motori e 4 anni per gli interni, e della possibilità di ridurre l’eventuale imposizione maltese al 5% tramite il sistema di rimborso.

Quando la struttura maltese non conviene

Alcune configurazioni rendono la struttura maltese non adatta o controproducente per il residente italiano. In particolare la struttura presenta criticità rilevanti quando:

L’attività è prevalentemente svolta in Italia con clientela, fornitori e processi decisionali radicati nel territorio italiano: in questo caso il rischio di esterovestizione è strutturale e non eliminabile senza un effettivo trasferimento dell’operatività.

Il reddito annuo imponibile è inferiore a 200.000 euro: come illustrato nella sezione sui costi, i costi fissi di gestione e compliance assorbono il vantaggio fiscale teorico, rendendo la struttura economicamente irrazionale.

Il socio italiano non è disponibile a costruire una sostanza economica reale a Malta: la struttura richiede investimenti concreti in termini di presenza locale, governance documentata e separazione operativa tra Italia e Malta. Chi non è disposto a sostenere questi costi e questo impegno organizzativo non dovrebbe adottare questo modello.

L’attività richiede autorizzazioni o licenze italiane che vincolano l’esercizio al territorio nazionale: in questi casi la delocalizzazione della struttura giuridica non è accompagnabile da una delocalizzazione dell’attività, rendendo la struttura maltese priva di sostanza sin dall’origine.

Leggi anche: Regime Res Non Dom a Malta: guida a tassazione territoriale e rischi fiscali.

Consulenza fiscalità internazionale

Stai valutando una struttura societaria a Malta o hai già aperto una società e vuoi verificare la tua posizione fiscale italiana?

Un’analisi preliminare del profilo di rischio italiano è il primo passo necessario prima di qualsiasi decisione strutturale. Ogni situazione richiede una valutazione specifica dei fatti, dei documenti e della residenza dei soggetti coinvolti.

Richiedi una consulenza →Domande frequenti

Il tax refund spetta all’azionista che riceve i dividendi, non necessariamente a un residente maltese. Tuttavia, se l’amministratore unico è residente in Italia e gestisce la società dall’Italia, la struttura rischia la riqualificazione come fiscalmente italiana indipendentemente dal rimborso ottenuto.

Sì. Qualunque quota detenuta in una società estera, incluse le Ltd maltesi, deve essere indicata annualmente nel Quadro RW della dichiarazione dei redditi italiana, con indicazione del valore, della percentuale e del Paese di localizzazione.

È un regime che esenta da tassazione maltese i dividendi e le plusvalenze ricevuti da partecipazioni qualificate. Richiede una quota minima del 10% oppure un investimento di almeno 1,164 milioni di euro mantenuto per almeno 183 giorni, in una società non localizzata in un Paese a fiscalità privilegiata.

No. Un amministratore nominale privo di poteri reali, accesso autonomo ai conti e partecipazione effettiva alle decisioni aziendali non soddisfa i requisiti richiesti dalle autorità fiscali italiane e maltesi. La sostanza economica si valuta in modo sostanziale, non formale.